オーガニックミート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 23.59 十億米ドル |

| 市場規模 (2031) | 34.43 十億米ドル |

| 成長率 (2026 - 2031) | 7.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

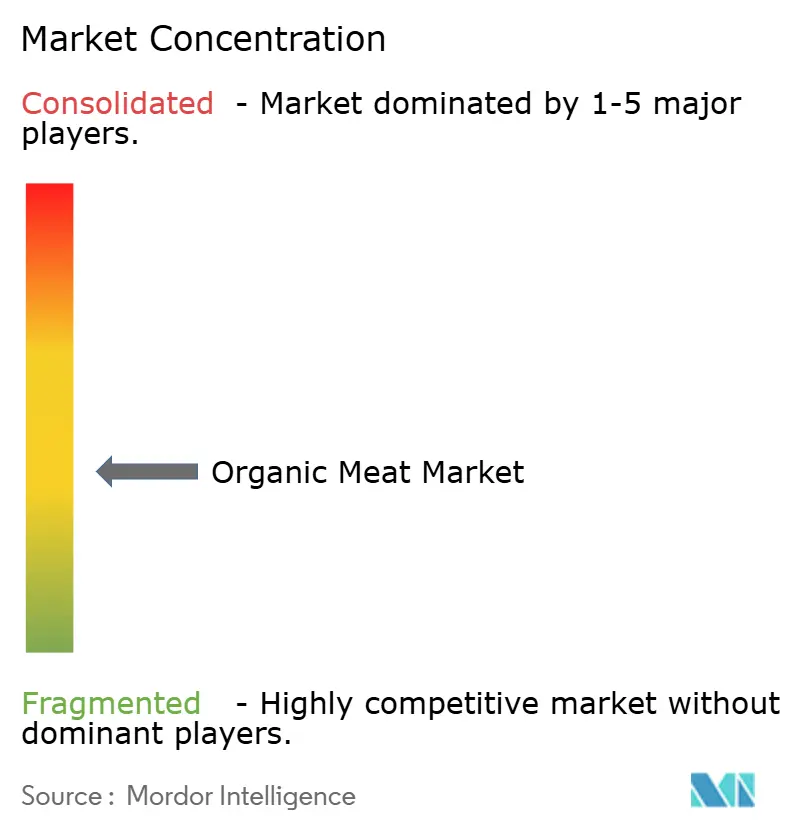

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニックミート市場分析

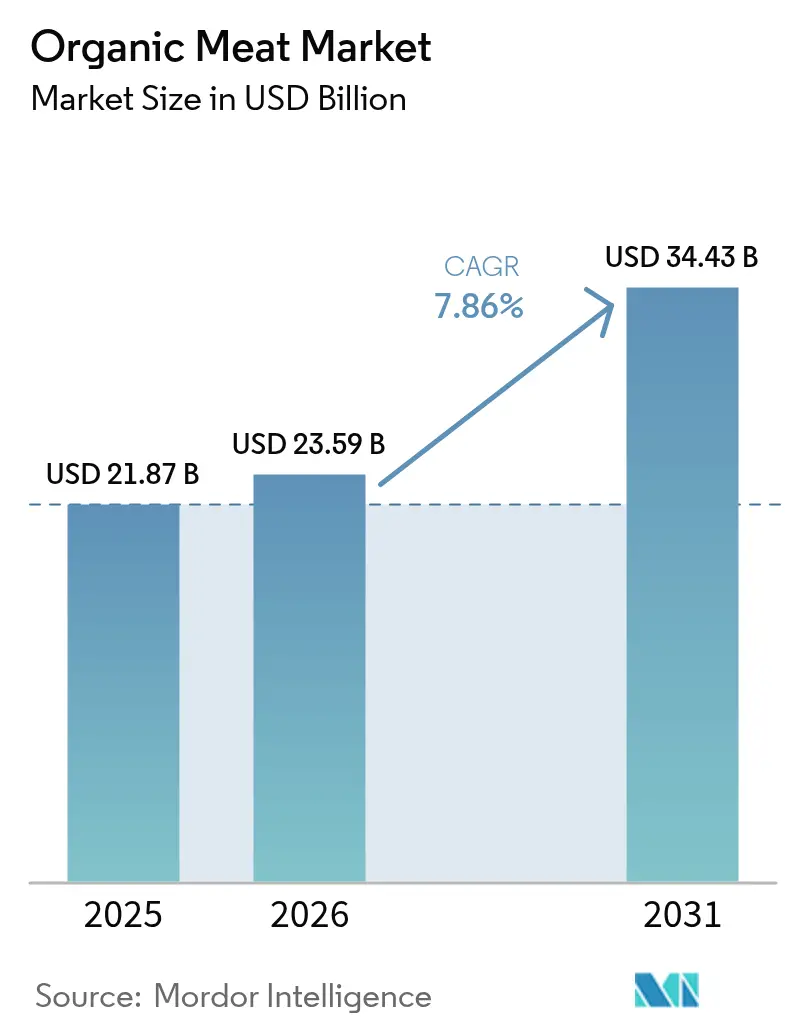

オーガニックミート市場規模は2025年に218億7,000万米ドルと評価され、2026年の239億5,900万米ドルから2031年には344億3,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は7.86%です。この成長は、健康意識の高まり、高所得都市人口の拡大、より厳格なオーガニック認証基準の施行によって牽引されています。これらの要因が消費者を、クリーンな原材料プロファイルを持ち、検証可能な動物福祉慣行に準拠したプレミアムタンパク質オプションへと向かわせています。大手加工業者によるブロックチェーン試験運用など、テクノロジーを活用したトレーサビリティソリューションの採用により、ブランドは断片化しながらも高度にダイナミックな市場においてプライスプレミアムを維持できるようになっています。さらに、需要が供給を上回り続けている北米およびアジア太平洋地域では、投資家が積極的に生産能力拡大プロジェクトへの資金提供を行っています。欧州連合では、政策措置が生産者に対してより多くの農地をオーガニック農業に転換するよう奨励しており、市場成長をさらに後押ししています。

主要レポートのポイント

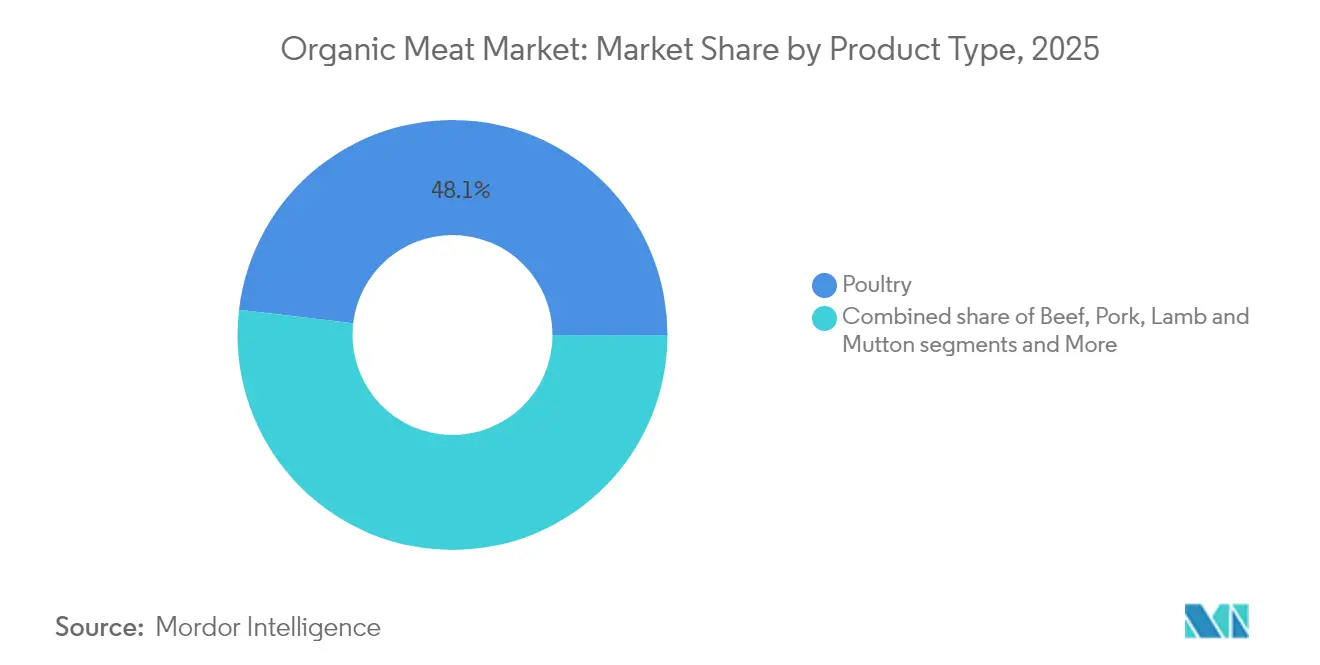

- 製品タイプ別では、鶏肉が2025年に48.12%の収益シェアでトップとなり、羊肉・マトンは2031年までに年平均成長率(CAGR)11.92%で成長すると予測されています。

- 製品形態別では、生鮮・チルド製品が2025年にオーガニックミート市場シェアの61.05%を占め、冷凍製品は2031年まで年平均成長率(CAGR)10.05%で成長すると予測されています。

- 包装タイプ別では、トレイ形式が2025年にオーガニックミート市場規模の42.93%のシェアを保持し、ポーチは2026〜2031年の間に年平均成長率(CAGR)10.02%で拡大すると予想されています。

- 流通チャネル別では、オフトレードが2025年にオーガニックミート市場の66.02%のシェアを維持し、オントレードチャネルは2031年まで年平均成長率(CAGR)10.44%を記録すると予測されています。

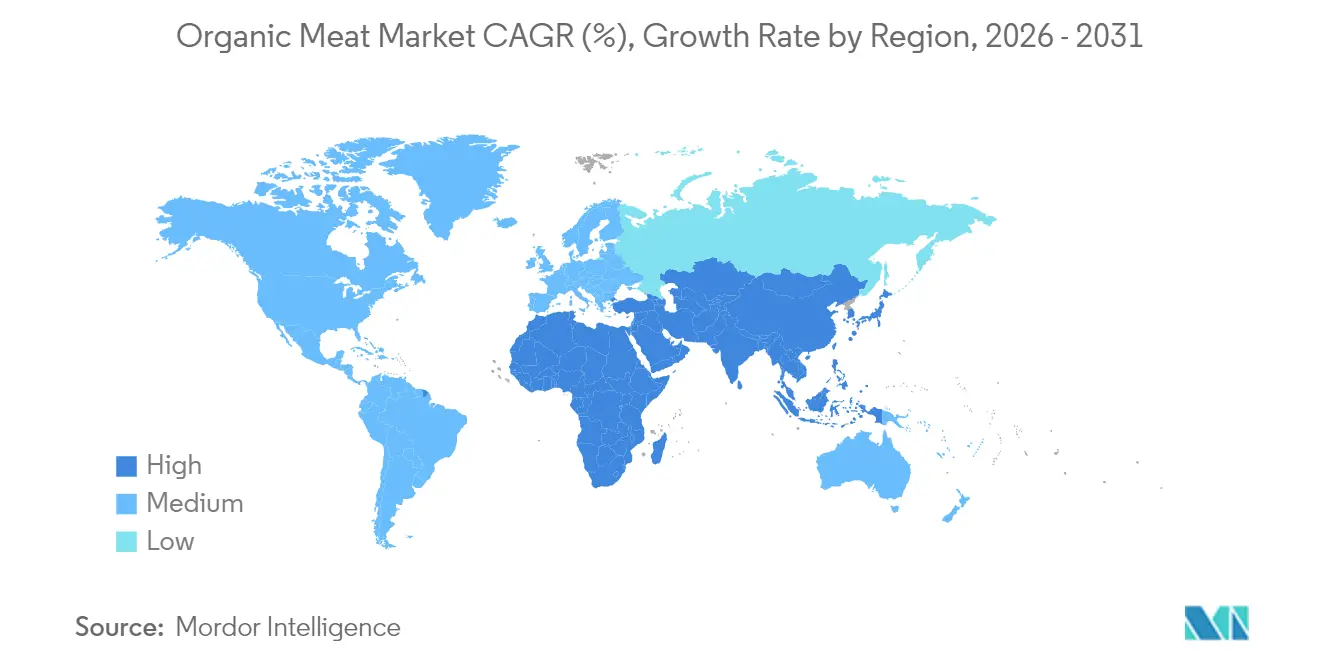

- 地域別では、北米が2025年にオーガニックミート市場の38.74%のシェアを占め、アジア太平洋地域は2031年まで年平均成長率(CAGR)9.87%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオーガニックミート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康上のメリットがオーガニックミート製品に対する消費者の選好を促進 | +2.1% | 北米および欧州で最も高い影響を持つグローバル | 中期(2〜4年) |

| 環境の持続可能性がオーガニック畜産生産への需要を高める | +1.8% | 欧州連合およびアジア太平洋地域で特に強いグローバル | 長期(4年以上) |

| 動物福祉への意識がオーガニックミート市場の成長を加速 | +1.3% | 北米および欧州連合が中核、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| オーガニックミート製品のプレミアムポジショニングが品質重視の消費者を引き付ける | +1.7% | 都市部に集中したグローバル | 短期(2年以内) |

| 規制の枠組みと政府支援がオーガニックミート生産を後押し | +1.4% | 主に欧州連合と北米、グローバルに拡大 | 長期(4年以上) |

| ライフスタイルの変化と都市化がプレミアムオーガニック製品への需要を促進 | +1.2% | アジア太平洋地域が中核、グローバルの都市部に波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康上のメリットがオーガニックミート製品に対する消費者の選好を促進

消費者の健康意識が高まり続ける中、オーガニックミートは合成ホルモン、抗生物質、化学残留物を含まないことで認知され、好まれるタンパク質源としての地位を確立しています。オーガニック貿易協会は、米国のオーガニック農家が、抗生物質や合成成長ホルモンを使用せずに家畜を飼育し、100%オーガニック飼料を提供し、清潔でケージフリーの生活環境を確保するなど、厳格な基準を遵守していることを強調しています。これらの慣行は動物福祉を重視するだけでなく、食品生産における透明性と持続可能性への高まる需要とも一致しています。特にミレニアル世代とZ世代の消費者がこの需要を牽引しており、より健康的で倫理的に調達されたと認識する製品に対してプレミアム価格を支払う意欲を示しています。オーガニックミートの魅力は、その消費が心血管疾患や特定のがんなどの慢性疾患リスクの低減と関連しているという科学的研究によってさらに強化されています。このエビデンスが消費者の信頼を高め、健康意識の高い購買者が市場成長を促進しながらプレミアム価格戦略を正当化するという自己強化サイクルを生み出しています。

環境の持続可能性がオーガニック畜産生産への需要を高める

環境への配慮は、ニッチな関心事から購買決定の重要な推進力へと移行しています。オーガニックミート生産は、従来の方法に比べて明確な持続可能性上の優位性を提供します。オーガニックセンターによると、オーガニックミートの慣行は有害な合成農薬の使用を排除し、多様な生息地を育成することで生物多様性を積極的に支援しています。オーガニック農業の重要な要素であるマネージドグレーズィングは、土壌の質を向上させ、合成肥料への依存を低減し、長期的な農業の持続可能性に貢献します。2030年までに農地の25%をオーガニック農業に転換することを目指す欧州連合のオーガニックアクションプランは、オーガニック農業の環境上の利点に対する強力な政策レベルの支持を反映しています[1]欧州委員会、「オーガニックアクションプラン」、www.agriculture.ec.europa.eu。この規制上の推進力は、市場拡大に有利な条件を生み出すと期待されています。さらに、企業の持続可能性へのコミットメントが需要を牽引しており、フードサービス事業者や小売業者は、環境・社会・ガバナンス(ESG)目標を達成しながら進化する消費者の期待に応えるため、オーガニックミートをますます優先するようになっています。気候意識の高い消費者にとって、オーガニックミートの購入は食事の選択以上のものであり、環境活動の一形態として捉えられています。

動物福祉への意識がオーガニックミート市場の成長を加速

動物福祉への懸念は、ニッチな活動家の議論から主流の消費者行動に大きな影響を与えるものへと進化しています。オーガニック認証は現在、人道的な取り扱い基準の第三者保証として重要な役割を果たし、倫理的慣行に対する消費者の高まる需要に応えています。米国農務省(USDA)が最終決定したオーガニック畜産・家禽基準は、特定の屋内外スペース要件、年間を通じた屋外アクセスの義務化、繁殖豚のケージ飼育などの低福祉慣行の禁止など、明確なガイドラインを提供しています。これらの規制更新は、オーガニック基準に関する消費者の混乱を解消しながら、消費者の期待に応えることを目的としています。調査では、動物福祉がオーガニックミート消費者の主要な購買動機の一つとして一貫して挙げられており、意思決定における重要性が強調されています。小売業者はこの変化に対応しており、Whole Foods Marketが業界をリードする動物福祉基準を拡大し、第三者認証を取り入れてオーガニック製品を差別化することで先頭に立っています。福祉への注力は消費者と製品の間に強い感情的なつながりを生み出し、ブランドがプレミアム価格を維持しながら長期的なロイヤルティを育成することを可能にしています。

オーガニックミート製品のプレミアムポジショニングが品質重視の消費者を引き付ける

タンパク質市場におけるプレミアム化のトレンドは、オーガニックミートブランドに大きな成長機会をもたらし、強い消費者需要を維持しながらより高いプライスプレミアムを実現することを可能にしています。研究では、鮮度、味、安全性、柔らかさなどの属性が消費者の選好を形成する上で重要であることが一貫して示されています。オーガニック認証は重要な品質指標となり、消費者の信頼を高め、プレミアム価格戦略を正当化しています。小売パートナーシップもこのアプローチを示しており、Verde FarmsがTarget、Publix、その他の主要小売業者全体でオーガニックグラスフェッドビーフの品揃えを拡大しています。これらの製品は従来品よりも大幅に高い価格帯で戦略的に位置付けられており、プレミアムな価値提案を強調しています。品質への重点は基本的な食品安全を超え、優れた味のプロファイル、強化された栄養密度、より高い料理の汎用性を含み、食の愛好家と健康意識の高い消費者の両方に訴求しています。このプレミアムポジショニングはオーガニックブランドを差別化するだけでなく、従来の生産者にとって参入障壁を生み出し、持続可能な競争優位性を育成しています。

制約の影響分析*

| 制約 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オーガニックミートの高コストが所得水準を超えたアクセシビリティを制限 | -1.9% | 新興市場で最も顕著なグローバル | 短期(2年以内) |

| 防腐剤不使用による短い賞味期限が成長を妨げる | -1.1% | 流通効率に特に影響するグローバル | 中期(2〜4年) |

| 標準化されたラベリングの欠如が消費者を混乱させ信頼を損なう | -0.8% | 地域によって規制の枠組みが異なるグローバル | 中期(2〜4年) |

| 未発達なサプライチェーンによる遅延 | -0.7% | 新興市場とグローバルの農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オーガニックミートの高コストが異なる所得水準の消費者へのアクセシビリティを制限

価格感応度は依然としてオーガニックミートの採用に対する最も重要な障壁であり、オーガニックオプションの小売価格は従来品よりも大幅に高くなっています。この価格格差は、さまざまな所得層における市場浸透を制限しています。特にインフレ期における経済的圧力がこの問題をさらに悪化させています。消費者はしばしば必需品への支出を優先し、オーガニック製品への選好があるにもかかわらず、より安価なタンパク質源を選ぶことが多くなっています。米国農務省(USDA)のオーガニック状況レポート2025年版は、競争の激化や再生農業などの代替ラベルの台頭によって牽引された、オーガニック製品のプライスプレミアムの低下を強調しています[2].米国農務省、「オーガニック状況レポート、2025年版」、www.usda.govこのトレンドは、生産者がオーガニックミートをより幅広い層に届けるためにマージンを圧縮する必要があることを示唆しています。生産側では、高コスト構造が追加的な課題をもたらしています。オーガニック飼料プレミアムや認証プロセスに関連する費用が、収益性を損なうことなく価格を下げる生産者の能力を制限しています。これらの構造的なコスト制約は、オーガニックミートの大衆市場への普及を達成する上で重大な障害を生み出しており、オーガニックミート市場における手頃な価格と収益性のバランスを取るための戦略的介入の必要性を強調しています。

防腐剤不使用によるオーガニックミート製品の短い賞味期限が成長を妨げる

オーガニックミート生産者は、合成防腐剤の使用禁止によりコストが増加し流通効率が低下するという重大な物流上の課題に直面しています。これらの問題は、高度なコールドチェーンインフラへのアクセスが限られている小規模生産者にとって特に顕著です。しかし、技術の進歩がこれらの制約に対する有望な解決策を提供しています。メリーランド大学の研究者は「フラッシュ加熱」技術を開発しており、これにより肉は栄養価を損なうことなく室温で最大5日間保存できます。同様に、IXON Food Technologyは特許出願中のスービッド無菌包装技術という画期的なイノベーションを導入しており、冷蔵や防腐剤なしで室温で最大2年間肉を保存できます。これらの保存上の課題は、高度な包装・流通システムへの投資リソースが不足していることが多い小規模オーガニック生産者に不均衡な影響を与えています。この格差は、洗練されたサプライチェーン能力を持つ大手プレーヤーに競争上の優位性をもたらしています。小売パートナーシップはこの問題をさらに増幅させており、信頼性の高いサプライチェーンと一貫した製品供給を要求しています。その結果、オーガニックミートの限られた賞味期限は、プレミアム小売スペースを確保しようとする小規模生産者にとって重大な障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:鶏肉のリーダーシップが市場拡大を牽引

鶏肉は2025年に48.12%という圧倒的な市場シェアでトップに立ち、手頃なオーガニックタンパク質への消費者のシフトを示しています。このトレンドは、一貫した小売供給を確保する確立されたサプライチェーンによって後押しされています。技術的な進歩と規制の更新がオーガニック鶏肉生産を推進しています。特に、米国農務省(USDA)が刷新したオーガニック畜産・家禽基準は、スペースと環境エンリッチメントを重視しており、動物福祉の向上に対する消費者の要求を反映しています。牛肉はプレミアム戦略で注目すべき市場プレゼンスを確立している一方、豚肉は成長市場における文化的な食事上のハードルに苦戦しています。しかし、豚肉の優位性は、それを際立たせる加工イノベーションにあります。

羊肉・マトンなどのセグメントは上昇軌道にあり、2031年まで予測年平均成長率(CAGR)11.92%を誇っています。この急増は主に、オーガニック認証がプレミアムを獲得する成長著しい中東および南アジア市場における文化的嗜好に起因しています。都市化と可処分所得の増加に伴い、特に羊肉が文化的に重視される地域でのプレミアムタンパク質への需要も高まっています。このセグメントは、限られた供給上の課題と、オーガニック生産者を有利なグローバル市場に結びつける強固な輸出ネットワークにより競争上の優位性を享受しています。一方、ジビエや特殊タンパク質などのその他のオーガニックミートはニッチを開拓しています。これらは職人的なブランディングと直接消費者向け販売を活用し、従来の小売上のハードルを回避しています。全体的に、オーガニック飼料生産と牧草地管理の進歩が生産コストを削減し、オーガニックの完全性基準を維持しながらマージンを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品形態別:生鮮の優位性と冷凍のイノベーション

生鮮・チルドオーガニックミート製品は2025年に61.05%の市場シェアで市場を支配しており、プレミアム価格戦略を正当化する優れた品質と料理の柔軟性に対する消費者の選好によって牽引されています。この優位性は、特にパンデミックによって誘発されたライフスタイルの変化を受けて、体験型ショッピングと家庭での食事準備が注目を集めている進化する小売トレンドと一致しています。消費者はますます家庭料理のための高品質な食材を求めており、生鮮製品への需要を強化しています。小売パートナーシップもこのトレンドを示しており、Verde FarmsがTarget、Publix、Albertsonsなどの主要スーパーマーケットチェーン全体で生鮮オーガニックビーフの品揃えを大幅に拡大し、プレミアム生鮮ポジショニング戦略を通じて顕著な流通成長を達成しています。生鮮製品はより短いサプライチェーンの恩恵を受け、輸送コストの削減と製品の完全性の維持に役立ち、冷凍品と比較して競争力のある価格設定を可能にしています。

冷凍オーガニックミート製品は堅調な成長を見せており、2031年まで予測年平均成長率(CAGR)10.05%が見込まれています。この成長は、利便性への需要の高まりと、栄養価を保ちながら賞味期限を延長する技術の進歩によって促進されています。冷凍製品はまた、生鮮製品が直面する流通上の制限を克服し、地理的な市場拡大を促進します。これは、全国市場へのアクセスを目指す小規模オーガニック生産者にとって特に有利です。さらに、冷凍オーガニックミートは、生鮮品よりも一般的に低いプレミアムでオーガニックの利点を提供することで、コスト意識の高い消費者にも訴求しています。真空シールや改良雰囲気包装などの高度な包装技術が冷凍製品の品質を向上させ、冷凍焼けを最小限に抑え、長期保存期間にわたってオーガニックの完全性を保持することで、消費者の信頼を強化し市場採用を促進しています。

包装タイプ別:トレイの利便性対ポーチのイノベーション

2025年、市場シェアの42.93%を占めるトレイ包装は、小売ディスプレイのニーズへの適合性と、調理しやすいポーション管理された製品に対する消費者需要の高まりにより支持されています。スーパーマーケットは、視覚的な魅力と積み重ね可能性だけでなく、特に生鮮オーガニックミート製品において提供する利便性からトレイを好んでいます。トレイは食事計画と家族での食事における現代的なトレンドと共鳴しており、健康意識の高い消費者にも支持されています。しかし、環境の持続可能性への注目が高まるにつれ、従来のトレイ形式は精査を受けています。これにより、小売効率と環境フットプリントの削減のバランスを取ることを目的とした、リサイクル可能で生分解性の素材へのイノベーションが促進されています。

ポーチは急速に勢いを増しており、2031年まで予測年平均成長率(CAGR)10.02%を誇る最も成長の速い包装形式として台頭しています。その軽量で柔軟なデザインは、生産、保管、流通において大幅なコストとスペースの節約をもたらします。特にエコ意識の高い都市部の消費者は、利便性、鮮度、携帯性からポーチに引き付けられています。これは特に、一人前または外出先でのオーガニックミート製品に当てはまります。オーガニックミート生産者がデジタルおよび直接消費者向け販売にますます移行するにつれ、ポーチは製品品質を保持しながら持続可能性目標に沿う包装の選択肢となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オフトレードの安定性とオントレードの加速

2025年、オフトレードチャネルは66.02%の市場シェアを占め、確立された小売インフラの強さと、オーガニックミートの購入に従来の食料品店や専門店を好む消費者の習慣を示しています。専用のオーガニックセクションとプレミアムポジショニングを持つスーパーマーケットやハイパーマーケットは、より高いマージンを正当化するだけでなく、ブランド認知を通じて消費者の信頼を育成しています。Whole Foods Marketはこの戦略を体現しており、Force of Nature Meatsからさまざまなグラスフェッドオプションまで、製品品質と小売の洗練さを融合させたオーガニックミートの品揃えを展示しています。一方、専門店はニッチ市場を開拓し、特定のオーガニックミートの品種を求める識別力のある消費者にキュレーションされた品揃えと専門的なアドバイスを提供しています。一方、オンライン小売チャネルは急速に勢いを増しており、利便性を重視し繰り返し購入のための強固な顧客関係を育成する直接消費者向けモデルとサブスクリプションサービスを活用しています。

オントレードチャネルは、2031年まで年平均成長率(CAGR)10.44%という大幅な成長が見込まれています。この急増は主に、持続可能な食事に対する消費者の高まる需要に応えるオーガニックタンパク質を採用するフードサービスセクターに起因しています。レストランやフードサービス事業者は、メニューを充実させるだけでなく、倫理的な食事のためにプレミアムを支払う意欲のあるエコ意識の高い食事客を引き付けるために、オーガニックミートをますます取り上げています。オントレードセクターのこの勢いは、特に企業の責任を優先する若い食事客に共鳴する、透明性と持続可能性に向けた業界全体のシフトを反映しています。シェフがオーガニックミートを支持し、その優れた味と調理特性を強調することで、プレミアム価格を支持する需要が高まっています。

地域分析

2025年、北米は38.74%という主導的な市場シェアを保持しており、米国農務省(USDA)の国家オーガニックプログラムの発足以来強化されてきた確立されたオーガニックインフラと進化する規制の枠組みによって牽引されています。この地域の競争優位性は、包括的な認証システムと最近の規制の進歩に根ざしています。米国農務省(USDA)は国家オーガニックプログラムへの資金を大幅に増加させ、国家オーガニック連合が強調するように、2024年1月に発効した新しいオーガニック畜産・家禽基準を導入しました。カナダはこの成長において重要な役割を果たしており、畜産業の拡大と北米自由貿易協定(NAFTA)の規定を活用して国境を越えたオーガニックミートの流通を強化しています。この地域の直接消費者向けチャネルはパンデミックによって誘発された急増を超えて成熟しており、電子商取引プラットフォームが農村部の生産者がサプライチェーン全体でオーガニックの完全性を維持しながら都市部のプレミアム市場にアクセスできるようにしています。

アジア太平洋地域は最も成長の速い地域として位置付けられており、2031年まで予測年平均成長率(CAGR)9.87%が見込まれています。この成長は、急速な経済発展と都市部でのプレミアムタンパク質消費への文化的シフトによって促進されています。インドのオーガニック食品セクターは大きな可能性を示しており、ムンバイ、プネー、デリーなどの大都市がオーガニック食品検索をリードしている一方、非大都市圏でも採用が加速しています。地域全体での鶏肉インフラへの投資が、南アジアおよび東南アジア内でのオーガニックミートの統合を促進しています。この成長は、食料安全保障を強化するための地域生産への注力によって支えられています。さらに、食を薬として重視する文化的な食事嗜好と伝統的な医学的信念がオーガニックミートのポジショニングと自然に一致しており、多様な所得層でのプレミアム価格の受け入れを可能にしています。

欧州は強力な市場プレゼンスを維持しており、2030年までに農地の25%(現在の8.5%から増加)をオーガニック農業に増やすことを目指す欧州連合の野心的なオーガニックアクションプランによって支えられています。2025年1月に施行される新しい欧州連合オーガニック規制は、より厳格なコンプライアンス要件を課し、小規模生産者には課題をもたらしますが、市場全体の完全性と消費者の信頼を高めます。この地域は加盟国間で調和された認証基準の恩恵を受けており、国境を越えた貿易を促進し、オーガニックミートの生産と流通においてスケールメリットを生み出しています。一方、中東・アフリカは羊肉・マトンに対する文化的嗜好によって牽引される成長地域として台頭しています。南米は一方で、確立された畜産生産能力と拡大する輸出ネットワークを活用して、先進市場でのトレーサブルなオーガニックタンパク質への高まる需要を満たしています。

競合環境

オーガニックミート市場は断片化度が低く、国際的なプレーヤーと新興プレーヤーの両方がオーガニックミート業界でより高い市場シェアを目指して競争しています。主要プレーヤーには、Tyson Foods, Inc.、JBS S.A.、Perdue Farms, Inc.、Cargill Incorporated、Danish Crown A.m.b.a(Danpo)などがあります。これらの企業は、新しい生産ユニットへの投資またはオーガニックミートセグメントの確立された企業の買収により、事業拡大のために発展途上国および先進国の両方の市場をターゲットにしています。

競争上の優位性を維持するために、企業は買収、製品イノベーション、市場拡大などの戦略に転換しています。例えば、TysonとPerdueは新製品を発売するだけでなく、効率を高め進化する消費者の嗜好に応えるために高度な生産技術を採用しています。ブランドは品揃えを多様化し、ユニークなカット、フレーバー付き肉、マリネや事前調味されたオーガニックミートなどの付加価値製品を提供しています。具体的な例として、Perdue Farmsは利便性を求める健康意識の高い消費者を特にターゲットにした、グルテンフリーの軽くパン粉をまぶしたオーガニックチキンナゲットを導入しています。

ブランドは持続可能な農業、動物福祉、地元調達へのコミットメントを強調しています。Tyson Foodsは、マーケティングキャンペーンで環境への影響を低減し動物福祉を向上させるための取り組みを強調することで際立っています。革新的な方法と技術を採用することで、ブランドは品質を高めるだけでなく持続可能性を推進しています。例えば、Tyson Foodsは高度な物流とコールドチェーン技術を活用し、製品の鮮度を確保し、廃棄物を最小限に抑え、一貫した品質を維持しています。

オーガニックミート業界のリーダー

Tyson Foods, Inc.

Perdue Farms, Inc.

JBS S.A.

Woolworths Group Limited

Hormel Foods Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Hewitt Foods USAは、The Organic Meat Co.という新しいオーガニックミートブランドを立ち上げました。米国農務省(USDA)認定オーガニック、グラスフェッドおよびグラスフィニッシュドビーフで、抗生物質、添加ホルモン、フィードロット飼育なしの製品を特徴としています。製品ラインには、オーガニックグラウンドビーフ(85/15)、オーガニックグラウンドビーフバリューパック、オーガニックサーロイン、リブアイ、テンダーロイン、ストリップステーキなどのプレミアムカットが含まれています。

- 2025年5月:Lidlは米国でButcher's Specialtyというプライベートブランドの肉製品ラインを初めて立ち上げました。この新しいコレクションは、米国農務省(USDA)チョイスビーフ、オーガニックおよびグラスフェッドビーフ、抗生物質フリーチキン、オールナチュラルポーク、ラム、仔牛肉など幅広い製品を特徴としています。ブランドによると、このラインにはリブアイステーキ、Tボーンステーキ、ビーフチャックロースト、グラウンドラム、丸鶏、チキンレッグクォーター、シーズニングスカートステーキなどの人気カットが含まれています。

- 2025年5月:Perdue Farmsは、100%グラスフェッドおよびグラスフィニッシュドの認定オーガニックビーフの米国最大の生産者であるPanorama Meatsを、Perdue Premium Meat子会社のポートフォリオに追加しました。

- 2025年3月:Force of Nature Meatsは、スロー成長のヘリテージ品種のみから調達した新しいチキン製品ラインを立ち上げました。これらは牧草飼育、オーガニック飼料で育てられ、業界標準の鶏の2倍にあたる8〜10週間生育することで、より強い骨、健康的な筋肉、豊かな栄養をもたらしています。

グローバルオーガニックミート市場レポートの範囲

オーガニックミートは、認証されたオーガニック土地でオーガニックに飼育され、抗生物質や添加成長ホルモンなしにオーガニック飼料を与えられた家畜から得られなければなりません。レポートの範囲には、鶏肉、牛肉、豚肉、その他の種類の肉など、さまざまな種類の肉に基づくセグメンテーション分析が含まれています。

オーガニックミート市場は、タイプ別(鶏肉、牛肉、豚肉、その他のオーガニックミート)、流通チャネル別(ハイパーマーケット・スーパーマーケット、専門店、オンライン小売、小売・百貨店)、地域別(北米、欧州、アジア太平洋、南米、アフリカ)に区分されています。レポートは上記のすべてのセグメントについて、金額(百万米ドル)ベースの市場規模と予測を提供しています。

| 鶏肉 |

| 牛肉 |

| 豚肉 |

| 羊肉・マトン |

| その他のオーガニックミート |

| 生鮮・チルド |

| 冷凍 |

| 真空パック |

| トレイ |

| カートン |

| その他 |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| オントレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タイプ別 | 鶏肉 | |

| 牛肉 | ||

| 豚肉 | ||

| 羊肉・マトン | ||

| その他のオーガニックミート | ||

| 製品形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 包装タイプ別 | 真空パック | |

| トレイ | ||

| カートン | ||

| その他 | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| オントレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

オーガニックミート市場の規模はどのくらいですか?

オーガニックミート市場規模は2025年に218億7,000万米ドルに達し、2026年には239億5,900万米ドルと推定され、年平均成長率(CAGR)7.86%で2031年までに344億3,000万米ドルに達すると予測されています。

どの地域がオーガニックミート市場をリードしていますか?

北米は38.74%という最大の地域シェアを占めており、成熟した認証システムと動物福祉基準の検証のためにプレミアムを支払う意欲のある消費者によって支えられています。

どの肉のタイプが最も速く成長していますか?

羊肉・マトンは2031年まで年平均成長率(CAGR)11.92%を記録すると予測されており、これらのタンパク質が文化的な重要性を持つ中東および南アジアの都市での需要の高まりを反映しています。

なぜ冷凍オーガニックミートが注目を集めているのですか?

冷凍形式は、栄養素を保持し、廃棄物を削減し、流通範囲を拡大する改善された保存技術の恩恵を受けており、年平均成長率(CAGR)10.05%の予測を支えています。

最終更新日: