有機魚市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.71 十億米ドル |

| 市場規模 (2031) | 3.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

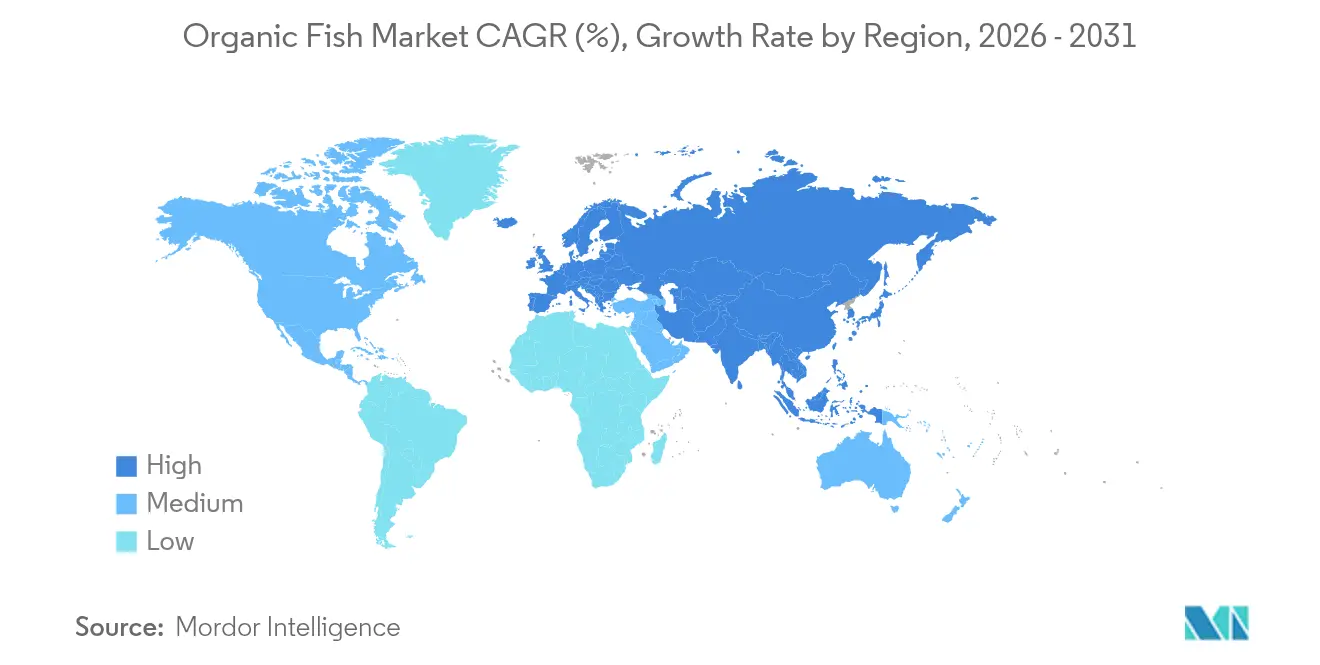

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる有機魚市場分析

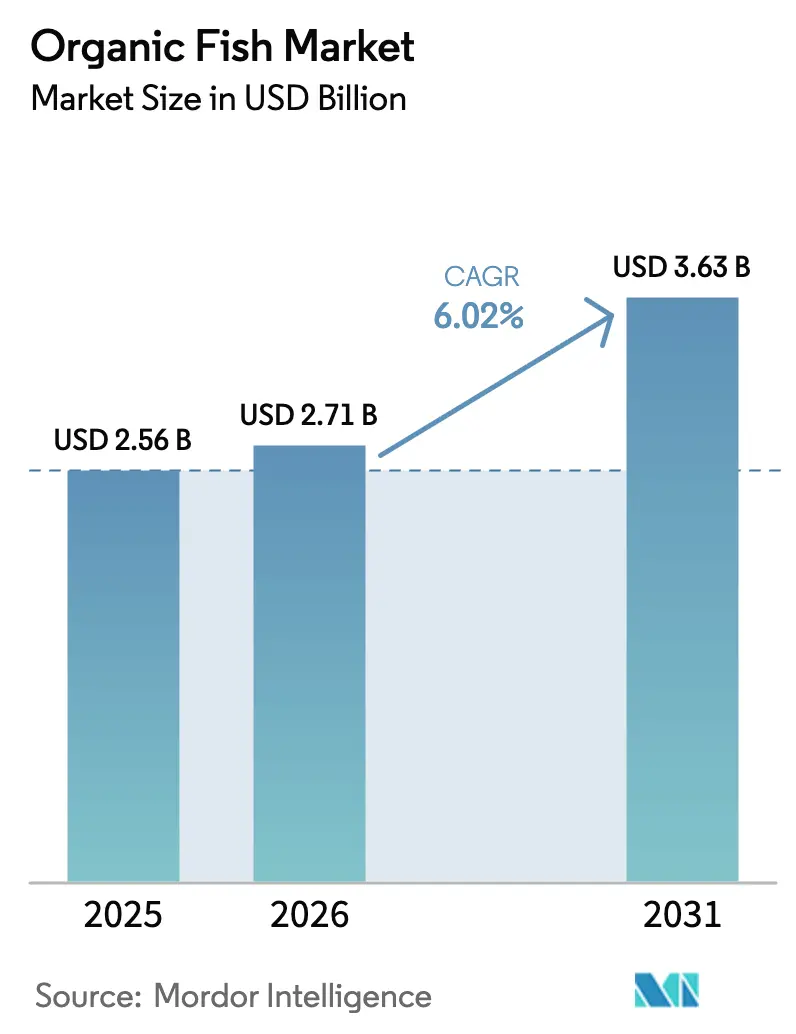

有機魚市場規模は、2025年の25億6,000万米ドルから2026年には27億1,000万米ドルに成長し、2026年~2031年にかけて6.02%のCAGRで2031年までに36億3,000万米ドルに達すると予測されています。従来の養殖における化学物質残留への消費者意識の高まり、持続可能な食事への幅広い対応、および厳格な有機養殖規制の施行が、この成長を総合的に支えています。高学歴のミレニアル世代およびZ世代は、シーフードを購入する際にトレーサビリティ、動物福祉、および気候指標を日常的に優先しており、需要の勢いを増幅させています。高い可処分所得と発達したコールドチェーンネットワークを兼ね備えた地域では特に勢いが顕著であり、小売業者が認証済みの生鮮・チルドおよび加工製品の幅広いラインナップを取り揃えることが可能となっています。一方、陸上型閉鎖循環式養殖システム(RAS)や耐水性DryPackなどの新型包装プラットフォームが流通ロスを削減し、賞味期限を延長することで、規模拡大における主要な歴史的障壁の一つを低減しています。

主要レポートのポイント

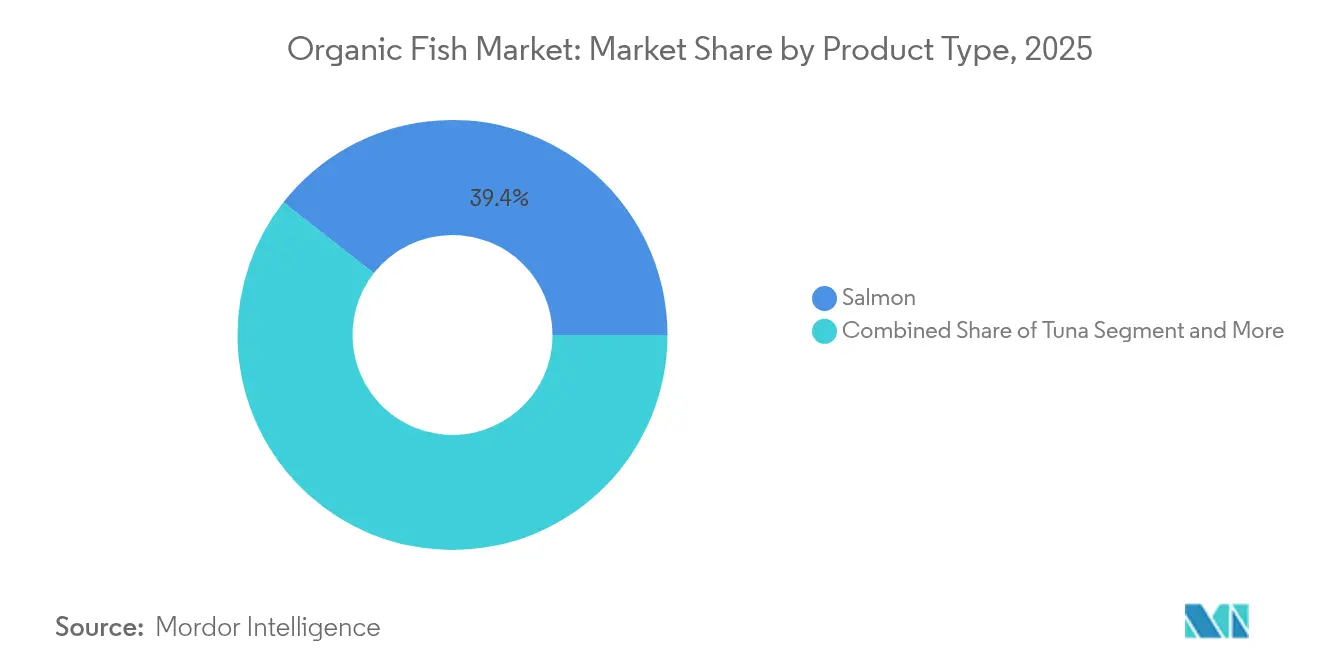

- 製品タイプ別では、サーモンが2025年の有機魚市場シェアの39.42%をリードし、マスは2031年までに8.30%のCAGRで最も速い成長が予測されています。

- 形態別では、生鮮・チルド製品が2025年の売上の46.10%を占め、加工品は2031年まで7.19%のCAGRが見込まれています。

- 価格帯別では、プレミアムラインが2025年の価値の59.48%を占め、バリューラインは7.08%のCAGRで推移する見通しです。

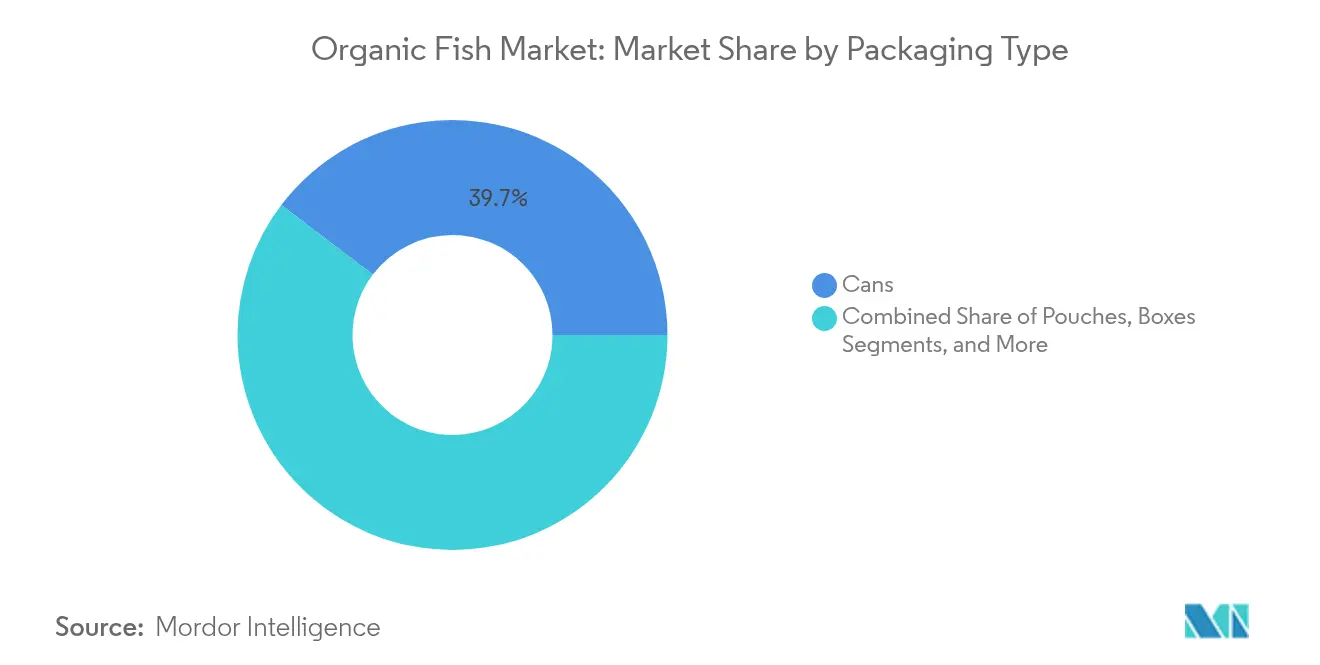

- 包装別では、従来の缶が2025年に39.67%のシェアを維持し、パウチは8.39%のCAGRで最も急速に拡大するフォーマットとなっています。

- 流通チャネル別では、オフトレードセグメントが2025年の有機魚市場規模の68.22%を占め、オントレードチャネルは7.10%のCAGRで拡大しています。

- 地域別では、欧州が2025年のグローバル売上の36.12%を占め、アジア太平洋は2031年までに7.90%のCAGRで加速すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル有機魚市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 化学物質不使用かつ持続可能な養殖魚への消費者需要の高まり | +1.2% | 北米および欧州で最も強い影響を持つグローバルな傾向 | 中期(2〜4年) |

| 化学物質使用に関する厳格な政府規制 | +0.9% | 欧州および北米が中心、アジア太平洋へ拡大中 | 長期(4年以上) |

| 有機認証プログラムの拡大 | +0.7% | 新興市場を重点とするグローバルな傾向 | 中期(2〜4年) |

| 先進国および新興市場における可処分所得の上昇 | +0.8% | アジア太平洋が中心、南米への波及効果あり | 短期(2年以内) |

| 現代的な小売チャネルおよびオンラインチャネルを通じた入手可能性の向上 | +0.6% | 都市部での早期進展を伴うグローバルな傾向 | 短期(2年以内) |

| トレーサビリティと透明性への需要の高まり | +0.5% | 北米および欧州が中心、グローバルに拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化学物質不使用かつ持続可能な養殖魚への消費者需要の高まりが市場成長を促進

市場は著しい成長を遂げており、その主な原動力は化学物質不使用かつ持続可能な養殖魚への消費者需要の増加です。消費者は、従来の養殖慣行に伴う環境および健康への影響をより意識するようになっています。この選好のシフトは、合成化学物質、抗生物質、および遺伝子組換え生物(GMO)を生産に使用しないという有機魚の利点への認識の高まりによって促進されています。健康志向の食生活のトレンドの高まりと有機食品への需要の増加も、有機魚市場の拡大に貢献しています。消費者が品質と持続可能性を優先するにつれて、予測期間中に有機魚への需要は着実に成長すると予想されます。規制面での支援に加え、養殖技術の進歩が有機魚への高まる需要を満たす上で重要な役割を果たしています。水質管理、飼料最適化、疾病予防における革新が、生産者に高い有機認証基準を維持しながら収量効率を向上させることを可能にしています。これらの技術的進歩は生産コストを削減し、有機魚をより広い消費者層が利用しやすいものにしています。

化学物質使用に関する厳格な政府規制が有機魚養殖の実践を奨励

規制の枠組みはグローバルに厳格化しています。欧州連合(EU)は有機規則2018/848を通じて、世界で最も厳しい養殖基準を確立し、最大収容密度、有機飼料の使用、および産卵誘発のための人工ホルモン投与の禁止を義務付けています。[1]出典:欧州委員会、「有機生産および有機製品」、www.agriculture.ec.europa.eu 米国は農家が有機慣行へ移行するのを支援するために3億米ドルの有機転換イニシアティブを開始しました。2024年3月より、米国はすべての有機貨物にNOP輸入証明書を義務付ける厳格な措置を施行しました。[2]出典:米国農務省、「有機状況レポート、2025年版」、www.ers.usda.gov これらの規制変更はコンプライアンスコストを増加させる一方で、低品質の競合から認証生産者を保護する市場参入障壁を生み出しています。英国では、ソイル・アソシエーション(Soil Association)がスコットランドのサーモン養殖場における福祉および環境慣行の18か月にわたる見直しを完了しました。同団体は、1年以内に意味のある改善が見られない場合、当該部門から撤退する可能性があると警告しています。年間8万5,000トンを生産する中国の有機養殖部門は、省をまたいだ認証基準の不統一により断片化という課題に直面しています。これは統一された規制措置の必要性を浮き彫りにしています。規制がグローバルに収斂するにつれて、最高水準を満たす生産者は機会を掴むことができる一方、適応できない生産者は市場から排除される可能性があります。

有機認証プログラムの拡大が消費者の信頼と市場の信頼性を向上

有機認証プログラムの拡大は市場における重要な推進要因です。これらのプログラムは、持続可能な農業慣行、化学物質不使用の生産、倫理的な調達を含む厳格な基準を有機魚製品が満たすことを保証します。これらの認証に準拠することで、生産者は透明性を高め、消費者の信頼を構築できます。消費者が健康志向かつ環境に配慮した選択をますます優先するようになる中、この信頼は不可欠です。さらに、認定された認証機関が提供する信頼性が有機魚製品の市場ポジションを強化し、生産者が競争の激しい市場環境で差別化を図ることを可能にします。認証済み有機製品への認知と需要の高まりが、予測期間中に有機魚市場をさらに牽引すると期待されています。有機認証プログラムは、食品の安全性と品質に関する消費者の懸念に対処する上でも重要な役割を果たしています。これらの認証は、有害な化学物質、抗生物質、合成添加物を含まない管理された環境で魚が育てられていることを保証します。消費者が従来型の養殖魚に関連する潜在的な健康リスクについてより知識を持つようになる中、この保証は特に重要です。さらに、認証は持続可能な養殖慣行を促進し、環境に責任ある製品への消費者需要の高まりと合致しています。持続可能性への重点は、環境意識の高い消費者を惹きつけるだけでなく、長期的な資源保全を支援し、市場をさらに牽引します。

先進国および新興市場における可処分所得の上昇がプレミアム有機魚の販売を支援

新興市場、特にアジア太平洋地域において可処分所得が上昇するにつれて、消費者はプレミアム有機魚製品市場の拡大をますます推進しています。この成長は、従来の先進市場を超えて消費者基盤を大幅に広げています。これらの地域の消費者は積極的により健康的かつ環境に優しい食の選択肢を求めており、持続可能かつ有機的な食品への高い選好を示しています。高品質なプレミアム製品に投資する意欲がこの需要をさらに促進しています。このトレンドに応じて、インドの水産省は、2024年〜25年までに漁業者の収入を2倍にし、魚の生産量を2,200万メートルトンに増加させるという野心的な目標を掲げたプラダン・マントリ・マッツィア・サンパダ・ヨジャナ(Pradhan Mantri Matsya Sampada Yojana)を実施しています。[3]出典:インド政府、水産・畜産・酪農省、「水産局」、www.dof.gov.in 同イニシアティブは持続可能な養殖慣行を強調し、長期的な環境持続可能性と経済成長を確保するために有機生産方式の採用を奨励しています。これらの措置を優先することで、同プログラムは経済的・生態的な課題に積極的に対処し、漁業者の生活向上を図りながら水産市場の均衡ある持続可能な発展を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い生産コストが手頃な価格での入手を制限し市場浸透を妨げる | -1.4% | 新興市場で最も深刻なグローバルな傾向 | 中期(2〜4年) |

| 長い成長サイクルが市場への適時供給に影響 | -0.8% | 季節的需要に特に影響を与えるグローバルな傾向 | 短期(2年以内) |

| より低価格の従来型魚製品との競合 | -1.1% | 価格敏感市場で最も強いグローバルな傾向 | 長期(4年以上) |

| サプライチェーンの非効率性と限られた冷蔵保存インフラ | -0.6% | 新興市場、農村流通ネットワーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

有機魚の高い生産コストが手頃な価格での入手を制限し市場浸透を妨げる

有機養殖の生産コストは、高価な有機飼料の要件、長期にわたる認証プロセス、および規模の経済を制限する厳格な監視プロトコルにより、従来の手法を大幅に上回ります。従来型から有機養殖への移行は複雑かつコストがかかり、有機の収量は従来システムより一般的に低く、環境上の利点にもかかわらずグローバルな食料安全保障への貢献が制限される可能性があります。飼料は欧州の魚の養殖における最大の生産コスト要因であり、有機飼料の要件は相当なコストプレミアムを追加し、小規模生産者はその吸収に苦労しています。認証コストは追加的な障壁を生み出しており、特に経済的な実現可能性を達成するためにグループ認証の取り決めが必要となる場合がある小規模生産者にとっては、高い認証費用が新興生産者の市場参入を制限しています。コスト構造の課題は、消費者の価格感度がプレミアム製品の採用を制限する新興市場で最も顕著です。しかしながら、ノルウェーの事例研究は、有機システムにおける効果的な生物学的リスク管理が、死亡率の低下と飼料転換効率の改善を通じてコスト上の不利をある程度相殺できることを示しています。業界の統合は、コスト圧力への対応として、小規模な独立事業者よりも大規模な統合型生産者を優遇する形で現れる可能性があります。

より低価格の従来型魚製品との競合が市場成長に課題をもたらす

従来型養殖製品は、有機魚市場の拡大に対して一貫して課題をもたらしています。これは特に、規模の経済から恩恵を受ける従来型生産者が、量的制限を受ける有機の同業者を上回るペースで成長する場合に当てはまります。消費者は有機魚に対してプレミアムを支払う意欲を示す一方で、価格差が知覚価値の閾値を超えると、購買行動は従来型製品に傾く傾向があります。このダイナミクスは有機生産者に不安定性をもたらし、一貫した成長の維持を困難にしています。スコットランドのサーモン産業はこの圧力を強く感じています。地理的表示において有機サーモンと従来型サーモンの区別が撤廃される可能性は、市場のコモディティ化につながる恐れがあります。そのような変化は、自社製品を差別化してプレミアムポジショニングに依存する小規模有機生産者を不利な立場に置く可能性があります。この分野の企業は、味、食感、および手頃な価格の向上に向けた取り組みを強化し、従来型および有機魚製品の両方に対する挑戦者として自らを位置付けています。植物性代替品のこれらの進歩は市場をさらに分断させ、競争を激化させる可能性があります。この競争環境を踏まえ、有機生産者はその価値提案をより明確に打ち出す必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サーモンが引き続き優位を保ちながらマスがイノベーションを加速

2025年、サーモンはノルウェーおよびスコットランドの堅牢な生産インフラに支えられ、39.42%の市場シェアで優位を維持しています。一方、マスは2031年まで8.30%のCAGRで最も急速に成長するセグメントとして存在感を示しています。この急成長は主に、差し迫った環境問題への対処に長けた陸上型閉鎖循環式養殖システムに起因しています。最前線に立つHima Seafoodは、ノルウェーに世界最大の陸上型マス養殖場を運営しています。先進的なRAS技術を活用することで、同社はマスを養殖するだけでなく、副産物として有機肥料も生産し、スケーラブルで持続可能な生産方法を体現しています。マグロは有機養殖においてプレミアムニッチを確立しつつある一方で、課題にも直面しています。また、スズキ、タイ、貝類などその他の魚種が市場を多様化させており、中国は従来のサーモン中心の枠を超えてさまざまな有機魚種の生産において先導的な役割を担っています。

確立されたサプライチェーンと消費者の親しみやすさが、サーモンに競争上の優位をもたらしています。しかしながら、マスは環境への影響を軽減するだけでなく生産コストを削減する技術革新の恩恵を受けています。ノルウェーの有機サーモン生産者は、戦略的な差別化によって標準的なコモディティ生産の収益性を上回ることができることを証明しています。その中で特筆すべき企業があり、巧みな生物学的リスク管理によって一貫して販売における優れた収益を上げています。従来型サーモン養殖がウミジラミ管理や環境への影響に関する規制審査に直面する中、有機生産者は絶好の機会を見出しています。優れた持続可能性の信頼性を示すことで、より大きな市場シェアを獲得できる可能性があります。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

形態別:生鮮が優位を維持しながら加工の革新が成長を牽引

生鮮・チルド製品は2025年に46.10%の市場シェアを占め、最小限の加工にとどまる有機シーフードへの消費者選好を反映しています。一方、燻製品やすぐに食べられる調理済み製品を含む加工品は、利便性への需要と賞味期限延長技術に牽引され、2031年まで7.19%のCAGRで拡大しています。高圧処理、ガス置換包装、およびスマート包装技術により、有機魚加工業者は有機の品質を維持しながら賞味期限を最大50%延長でき、主要な流通上の課題に対処しています。冷凍有機魚製品は新興生産者にとっての市場参入手段として機能しており、洗練されたコールドチェーンインフラを必要とする生鮮製品と比較して、流通コストが低く市場リーチが広いという利点があります。

加工の革新は、有機基準を維持しながら利便性と保存安定性を向上させることに焦点を当てており、バイオポリマー由来の食用コーティングが栄養価を高める持続可能な保存方法として台頭しています。形態別のセグメンテーションは、先進国市場でのプレミアム生鮮品と、コールドチェーンインフラが引き続き限られている新興市場での加工利便品という、より広範な消費者トレンドを反映しています。規制の枠組みは有機魚製品に使用される加工助剤および添加物をますます精査するようになっており、クリーンラベルの加工技術を開発できる企業に機会をもたらしています。付加価値加工は、地理的市場を超えた多様な消費者ニーズに応えながら高いマージンを獲得しようとする有機生産者にとって、重要な差別化戦略を表しています。

価格帯別:プレミアムが引き続き主導しながらバリューラインが市場を拡大

2025年、プレミアム製品はグローバルな魚市場の価値の59.48%を占めています。この優位性は、有機養殖に関連するコストダイナミクスと、認証済みの持続可能性の信頼性を持つ製品への消費者需要の高まりを示しています。プレミアムセグメントの強固な地位は、品質と環境に配慮した実践に対してより高い価格を支払う消費者の意欲を反映しており、これらはますます市場における主要な差別化要因となっています。持続可能性が引き続き注目を集める中、プレミアムセグメントは今後数年間にわたって市場において重要なシェアを維持すると予想されています。さらに、プレミアムセグメントは、トレーサビリティを確保し環境基準への準拠を保証する養殖技術と認証の進歩からも恩恵を受け、市場における地位をさらに強固なものにしています。

一方、バリューセグメントはより速い成長を経験しており、2031年まで7.08%のCAGRで拡大しています。この成長は、魚製品をより広い消費者基盤が利用しやすくするために市場の民主化を進める継続的な取り組みを示しています。手頃な価格の選択肢への需要の高まりが生産プロセスにおける革新と効率化を推進し、企業が品質を損なうことなくコスト意識の高い消費者に対応することを可能にしています。このトレンドは、プレミアムセグメントとバリューセグメントの両方が多様な消費者ニーズを満たすために共存する市場ダイナミクスの変化を示唆しています。さらに、バリューセグメントの成長は、サプライチェーン最適化への投資増加とコスト効率の高い農業慣行の採用によって支えられており、これらが生産コストの削減と市場浸透の強化を促進しています。その結果、グローバルな魚市場はプレミアムな提供品と手頃な代替品のバランスを取るように進化しており、すべてのセグメントにわたる持続的な成長を確保しています。

包装別:持続可能性がパウチのイノベーションをリード

2025年、従来型の缶はグローバルな魚市場において39.67%の市場シェアを占めています。この優位性は、確立されたサプライチェーンと、魚製品の保存に不可欠な長い賞味期限を提供する能力に起因しています。従来型の缶は製造業者と消費者の双方に長年選ばれてきており、経時的な製品品質の維持において耐久性と信頼性を提供しています。既存の流通ネットワークとの幅広い対応性と互換性が市場での強固な地位をさらに強化しています。さらに、従来型の缶は他の包装形態と比較してコスト効率が高く、特に缶詰魚製品への需要が高い地域において、生産者と消費者の双方にとってコスト効率の良いソリューションとなっています。

一方、パウチはグローバルな魚市場において最も急速に成長する包装形態として台頭しており、2031年まで8.39%のCAGRが予測されています。この成長は、持続可能性への取り組みの増加と、消費者の間での利便性の高い包装ソリューションへの需要の高まりによって牽引されています。パウチは軽量で使用材料が少なく、輸送も容易であるため、従来の包装に対して環境に優しい代替品となっています。さらに、再封可能な機能と使いやすさが現代の消費者の嗜好に対応し、魚の包装セグメントにおけるイノベーションの主要な推進力として位置付けています。プラスチック廃棄物の削減とエコフレンドリーな素材の採用へのグローバルな注目の高まりが、パウチがグローバルな持続可能性目標に合致しているためその採用をさらに加速させています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オフトレードの優位性がオントレードの成長という課題に直面

2025年、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、およびオンライン小売を含むオフトレードチャネルが68.22%の市場シェアで優位を占めています。一方、主にレストランとフードサービスを含むオントレードセグメントは、2031年まで7.10%のCAGRで堅調な成長を見せています。この急成長は主に、レストランにおけるトレーサブルな有機シーフードへの需要の高まりに起因しています。オフトレードチャネルの中では、オンライン小売が最も急速に成長するサブセグメントとして際立っています。オンライン小売は消費者への直接販売を可能にし高い利益率をもたらすだけでなく、有機消費者の詳細な製品情報とトレーサビリティへの需要にも応えています。スーパーマーケットとハイパーマーケットは確立されたコールドチェーンインフラと消費者の根付いた購買習慣によって支えられ、引き続き市場をリードしています。しかしながら、専門店は高品質な有機魚製品のためのプレミアムポジショニングを提供するニッチを形成しています。

流通チャネルの進化は、消費者行動の変化と、調達における持続可能性と透明性へ傾くレストラン業界のトレンドを浮き彫りにしています。メイン州のシーフード部門は、市場や流通ネットワークへのアクセス強化を成長の要として指摘しています。これは特に、有機シーフードへの需要が高まっている北東部および南大西洋地域において当てはまります。レストランは持続可能な調達によって自らを差別化することを目指してオントレードの成長を牽引しています。有機魚製品はメニューを充実させるだけでなく、プレミアム価格戦略を正当化します。これらのチャネルダイナミクスは、従来の小売の持続的な重要性を示す一方で、フードサービスや消費者への直接販売における新たな機会も浮き彫りにしており、いずれも有機生産者にとってより大きな価値をもたらすことが期待されています。

地域分析

2025年、欧州は有機魚市場において36.12%の優位なシェアを維持しており、堅牢な認証インフラと持続可能性を重視する精通した消費者基盤を活用しています。ノルウェーとアイルランドが欧州の生産をリードしています。ノルウェーの企業は有機サーモン養殖の収益性の高さを強調し、その成功を効果的な生物学的リスク管理に帰しています。一方、スコットランドの生産者はソイル・アソシエーション(Soil Association)からの圧力に直面しており、同団体は1年以内に顕著な福祉改善が見られない場合は撤退する可能性があると警告しています。ドイツ、英国、フランスが主要な消費拠点として台頭しており、有利な養殖条件を持つ北欧諸国が生産を主導しています。同地域の貿易緊張の証として、欧州の加工業者が団結してノルウェーの生産グレードのサーモンに対する輸出規制に異議を唱えており、これが地域のサプライチェーンを再編する可能性があります。

アジア太平洋は最も急速に成長する地域として台頭しており、2031年まで7.90%のCAGRが予測されています。この成長は、可処分所得の上昇、有機食品の利点への認識の高まり、および養殖活動の急増によって促進されています。中国、インド、ベトナムがこの勢いを牽引しており、持続可能な養殖を推進する政府の取り組みによって後押しされています。有機かつ持続可能な養殖魚に投資する意欲のある同地域の拡大する中間層がこの成長をさらに推進しています。しかしながら、不十分な認証の枠組みと未発達のコールドチェーンインフラという課題が、市場の拡大可能性を抑制する可能性があります。

北米と中東・アフリカも、グローバルな有機魚分野における重要なプレーヤーです。北米は持続可能性と健康への明確な重点を置き、米国とカナダを主要市場としています。同地域の優位性は、先進的な養殖技術と堅牢な認証システムによってさらに強化されています。一方、中東・アフリカは都市化と有機製品への需要の高まりに支えられ、アラブ首長国連邦と南アフリカが主要なプレーヤーとして台頭しています。これらの国々は養殖への投資の拡大とサプライチェーンインフラの整備から恩恵を受けていますが、高い生産コストと消費者認知の欠如という課題にも取り組んでいます。

競争環境

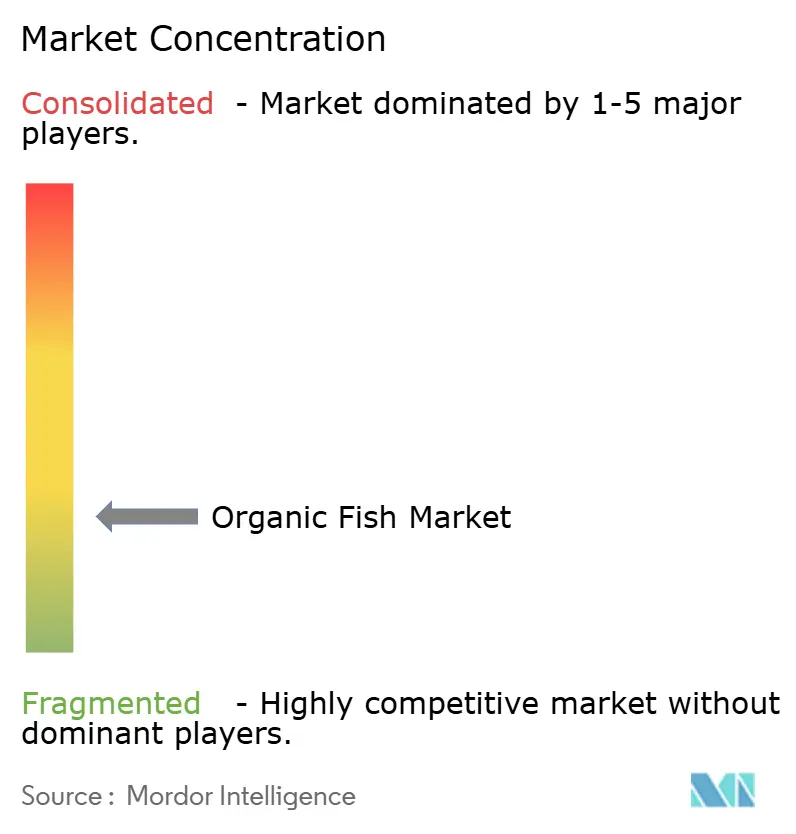

有機魚市場は断片化した競争を特徴としており、10点中3点という低い集中度スコアに反映されています。この断片化した性質は、確立された養殖企業と新興のテクノロジー主導のディスラプターの双方に、革新的な差別化戦略を通じて市場シェアを獲得する重要な機会を生み出しています。Mowi ASA、Loch Duart Ltd.、Leroy Seafood Group ASA、SalMar ASAなどの主要プレーヤーは、サーモン養殖における豊富な専門知識と統合されたバリューチェーンを活用して市場を主導しています。これらの企業は規模の経済と強固な業務フレームワークから恩恵を受け、競争上の優位性を維持しています。一方、Cooke ScotlandやGlenarm Organic Salmonのような小規模で専門的な生産者は、プレミアム有機ポジショニングを強調することでニッチを形成することに注力しています。

市場における主要な戦略的トレンドは、垂直統合への重点です。企業は飼料生産と養殖事業から加工・流通まで、バリューチェーンのすべての段階をますます管理するようになっています。このアプローチはサプライチェーン全体での有機基準への準拠を確保し、トレーサビリティを高め、外部サプライヤーへの依存を軽減します。垂直統合はまた、一貫した製品品質の維持とコスト構造の最適化を可能にし、市場ポジションをさらに強化します。技術的進歩は競争環境の形成において重要な役割を果たしています。企業は効率的な水の利用と環境への影響の最小化を可能にする閉鎖循環式養殖システム(RAS)などの革新的なソリューションを採用しています。

さらに、市場ダイナミクスは、進化する消費者の嗜好、規制の枠組み、および環境上の課題によって影響を受けています。有機魚の消費に伴う健康上の利点への認識の高まりと、持続可能な調達のシーフードへの需要の増加が市場成長を牽引しています。これらのトレンドに効果的に戦略を合致させることができる企業は、より大きな市場シェアを獲得するために有利な立場にあります。競争環境は引き続きダイナミックであり、既存プレーヤーと新規参入者の双方が急速に進化するこの市場でイノベーションと差別化を図ることに取り組むと予想されます。

有機魚業界リーダー

Mowi ASA

Loch Duart Ltd.

Leroy Seafood Group ASA

SalMar ASA

Glenarm Organic Salmon Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Hima SeafoodはノルウェーのリューカンにおけるRASマス養殖施設の建設を開始しました。同社はこの施設が週150トンの頭付き内臓取り除き(「HOG」)マスを生産し、年間合計約8,000トンに達する「世界最大の陸上型閉鎖循環式養殖システムマス養殖施設」となると主張しています。

- 2023年8月:ゴールドマン・サックス(Goldman Sachs)は養殖サービス企業Frøyの支配的な72%の株式を取得し、約66億ノルウェークローネ(6億3,000万米ドル)相当の取引を完了しました。この買収はゴールドマン・サックスの養殖部門への戦略的関心を浮き彫りにしており、この成長産業でのポートフォリオ拡大へのコミットメントを反映しています。

- 2023年3月:米国最大の家族経営による有機・自然食品食料雑貨小売業者であるNatural Grocersは、プレミアムプライベートブランドであるNatural Grocers Brand Productsの下で5種類の新しい缶詰シーフード品を発表しました。新製品は、ビンナガおよびカツオのマグロ、天然ピンクサーモン、そして2種類の天然イワシを特徴としています。

グローバル有機魚市場レポートの範囲

有機魚は有機養殖の方法によって生産されます。人工農薬、抗生物質、肥料、遺伝子組換え生物(GMO)などの化学物質を使用せずに育てられます。

有機魚市場はタイプ、形態、流通チャネル、および地域によってセグメント化されています。タイプに基づいて、市場はサーモン、マグロ、およびその他にセグメント化されています。形態に基づいて、市場は生鮮・チルド、冷凍・缶詰、および加工品にセグメント化されています。流通チャネルに基づいて、市場はオントレードおよびオフトレードにセグメント化されています。オフトレードはさらにコンビニエンスストア・食料雑貨店とオンライン小売店にセグメント化されています。地域に基づいて、市場は北米、欧州、アジア太平洋、南米、および中東・アフリカにセグメント化されています。

本レポートは上記セグメントの市場規模および予測を金額(百万米ドル)で提供しています。

| サーモン |

| マグロ |

| マス |

| その他の魚種 |

| 生鮮・チルド |

| 冷凍 |

| 加工品(燻製、すぐに食べられる調理済み食品) |

| プレミアム |

| バリュー |

| 缶 |

| パウチ |

| 箱 |

| その他 |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| オントレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | サーモン | |

| マグロ | ||

| マス | ||

| その他の魚種 | ||

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 加工品(燻製、すぐに食べられる調理済み食品) | ||

| 価格帯別 | プレミアム | |

| バリュー | ||

| 包装別 | 缶 | |

| パウチ | ||

| 箱 | ||

| その他 | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| オントレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

有機魚市場の現在の規模はどのくらいですか?

有機魚市場規模は2026年に27億1,000万米ドルに達し、6.02%のCAGRにより2031年までに36億3,000万米ドルに達すると予測されています。

グローバルな有機魚の需要をリードしている地域はどこですか?

欧州は2025年売上の36.12%で首位を占めており、成熟した認証システムと、トレーサブルなシーフードに喜んでプレミアムを支払う消費者から恩恵を受けています。

有機魚の販売において主要な魚種はどれですか?

サーモンは2025年において39.42%の有機魚市場シェアを占め、確立された北欧の養殖インフラによって支えられています。

なぜパウチが最も急速に成長する包装形態なのですか?

パウチは81%の輸送スペース節約と完全なリサイクル可能性をもたらし、その採用ペースを2031年まで8.39%のCAGRへと押し上げています。

最終更新日: