オーガニックコーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 8.73 十億米ドル |

| 市場規模 (2031) | 14.12 十億米ドル |

| 成長率 (2026 - 2031) | 10.09% CAGR |

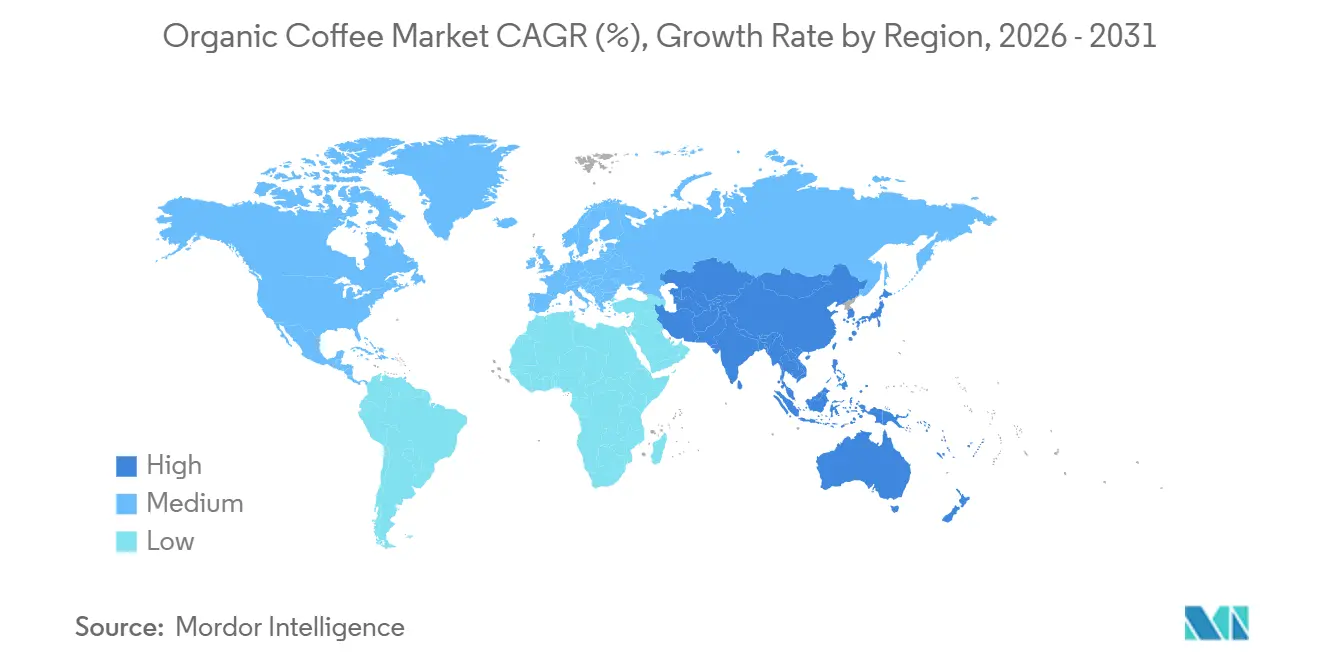

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

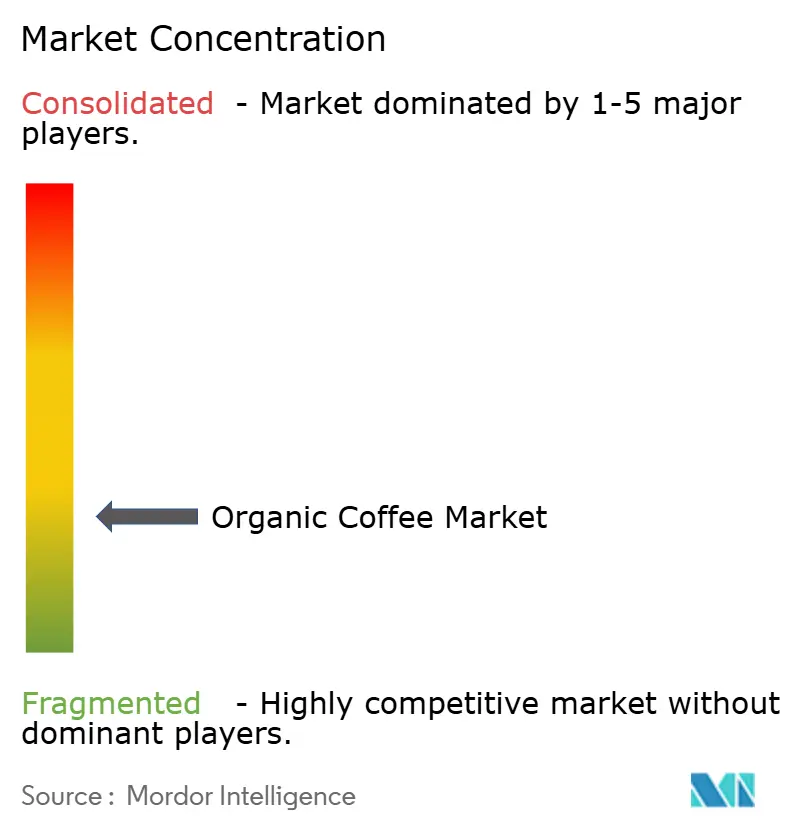

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニックコーヒー市場分析

オーガニックコーヒーの市場規模は、2025年の81億米ドル、2026年の87億3,000万米ドルから2031年には141億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 10.09%を記録する見込みです。認証済み持続可能飲料に対する堅調な消費者需要、EU森林破壊防止規則(EUDR)のような環境規制の強化、そして高まる健康意識に牽引され、先進国・新興国双方の家庭でこれらの製品の採用が進んでいます。再輸出ハブとしてドイツとオランダが主導する欧州は、引き続き収益面で優位を保っています。一方、アジア太平洋地域では、特に中国とインドを中心に新規カフェの開業が急増しています。オントレード店舗が価値創造の主要な牽引役であり続ける一方、消費者直販サブスクリプションやオンライン食料品プラットフォームがオフトレードのリーチを急速に拡大し、粗利益率のダイナミクスを変えています。アラビカ豆はスペシャルティ商品の礎であり続けています。しかし、注目すべき変化が生じています。ベトナムとインドネシアにおけるオーガニックロブスタ認証への投資加速により、エスプレッソブレンドへの転換が進んでいます。南欧と東アジアでミルクや砂糖との相性が好まれるこれらのブレンドは、市場における変化するトレンドを示しています。

主要レポートのポイント

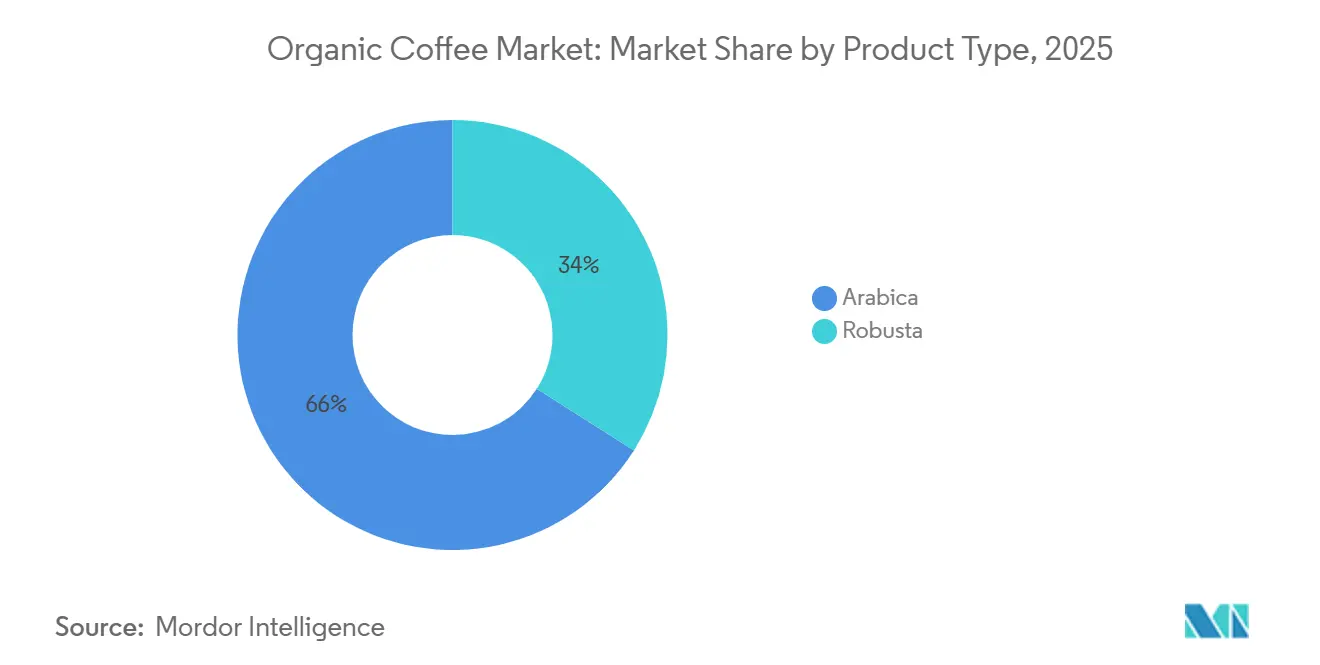

- 原産地別では、アラビカ豆が2025年のオーガニックコーヒー市場シェアの65.98%を占めてトップとなり、ロブスタは2031年にかけてCAGR 10.87%で拡大する見込みです。

- 製品形態別では、グラウンドコーヒーが2025年の収益の34.87%を占め、ポッドおよびカプセルは2031年にかけてCAGR 11.24%で成長する見込みです。

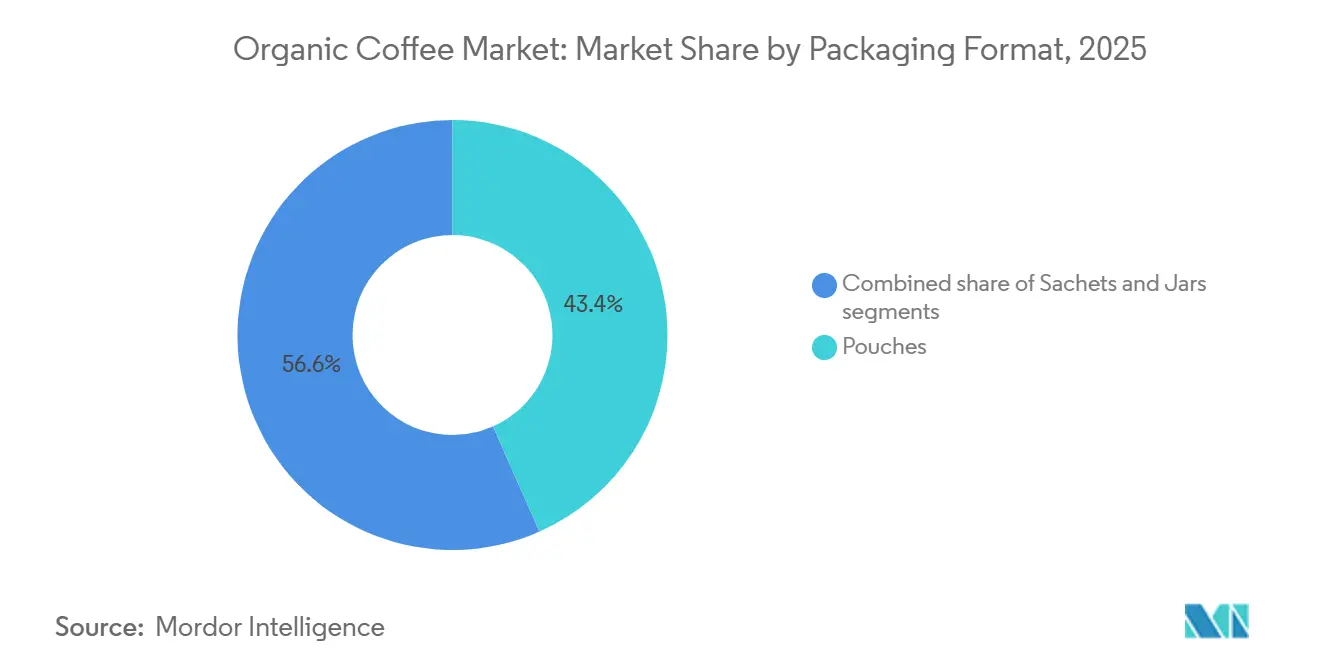

- 包装別では、パウチが2025年の売上の43.37%を獲得しましたが、ジャーは2031年にかけてCAGR 12.56%で上昇する見込みです。

- チャネル別では、オントレード店舗が2025年の収益の76.83%を生み出しましたが、オフトレードはCAGR 7.98%で前進しています。

- 地域別では、欧州が2025年の売上高の34.90%を占め、アジア太平洋地域がCAGR 9.62%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

オーガニックコーヒー市場のドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進国経済におけるプレミアム価格受容 | +1.8% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| オーガニック栽培を拡大する政府インセンティブ | +1.5% | ブラジル、コロンビア、ペルー、中米 | 長期(4年以上) |

| シングルサーブオーガニックコーヒー形式の成長 | +1.9% | 米国と欧州連合が主導するグローバル | 短期(2年以内) |

| クリーンラベルカフェメニューの採用 | +1.2% | 世界の都市部 | 中期(2〜4年) |

| 低酸性SKUがスペシャルティ小売需要を押し上げ | +0.9% | 北米、北欧 | 短期(2年以内) |

| オントレード店舗が100%オーガニック豆に切り替え | +1.1% | 欧州、北米、都市部アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進国経済におけるプレミアム価格受容

2025年、米国、カナダ、ドイツ、フランスの消費者はオーガニック製品に対して25〜40%のプレミアム価格を受け入れました。輸入促進センターによると、2024年にドイツの消費者の19%がオーガニック認証コーヒーにプレミアム価格を支払う意欲を示しており、倫理的調達と購買行動の間に直接的な相関関係があることが示されています[1]出典:輸入促進センター、「コーヒーにおけるドイツ市場の可能性」、cbi.eu。このトレンドは、StarbucksとNestléが導入した透明なサプライチェーンの物語とQRコードによるトレーサビリティ施策によって強化されました。NestléのオーガニックNespressoラインは平均販売価格が18%上昇しながらもリピート購入を維持しました。これは変化を示しています。消費者は今や、ニッチな希少品として捉えるのではなく、検証に対して対価を支払う傾向が強まっています。米国の2,400店舗におけるブロックチェーン施策は、オーガニック付帯率の二桁増加をもたらし、認証ストーリーを売上に転換する店頭デジタルプロンプトの有効性を裏付けています。オーストラリアでも同様のパターンが見られ、オーストラリア統計局はオーガニックコーヒー小売売上高が22%増加したことを記録しており、これはミレニアル世代のフェアトレードおよびレインフォレスト・アライアンス認証への選好によって牽引されています。一貫した価格耐性を踏まえると、オーガニックと従来のロースト間の価格差が縮小していることは、今後数年間でオーガニックコーヒーのより広い市場ポテンシャルを示唆しています。

オーガニックコーヒー栽培を拡大する政府インセンティブ

ブラジルは2028年までに5万ヘクタールの従来型コーヒーをオーガニックに転換するため、5億レアル(1億米ドル)の補助金を割り当てました。主にミナスジェライス州とエスピリトサント州で実施されるこの施策は、認証費用の70%をカバーし、小規模農家の移行リスクを軽減します。2024年、アジア開発銀行はECOMアグロインダストリアル・コーポレーションに1億米ドルの融資を実行しました。この資金は、インド、インドネシア、パプアニューギニア、ベトナムにおける気候変動に強いコーヒーバリューチェーンの構築を目的とし、6万2,000人以上の小規模農家に恩恵をもたらします[2]出典:アジア開発銀行、「ADBが気候変動に強いコーヒーを促進するために1億米ドルの融資を提供」、adb.org。コロンビアとペルーは並行して技術支援プログラムを実施し、検査員の人員を拡充することで、認定リードタイムを実質的に半減させました。これらの政府施策は農家を正式なオーガニック認証へと誘導し、原産国における供給曲線を安定させ、認証豆に対して多国籍企業がこれまで支払っていたプレミアムを低減しています。より豊富な供給により、複数年の供給契約を確保するJDE Peet'sのような垂直統合型ロースターは、利益率の予測可能性の向上が期待できます。さらに、より広い生産者パイプラインにより、小規模クラフトロースターはマイクロロットへのアクセスが可能となり、大手プレーヤーが有利とされる大口最低発注量を回避できます。

シングルサーブオーガニックコーヒー形式の成長

KeurigおよびNespressoプラットフォームに対応したラインナップが大量流通に参入するにつれ、ポッドおよびカプセルは2031年にかけて成長する見込みです。Keurig Dr Pepperの12SKUコンポスタブルレンジはわずか6ヶ月で米国シングルサーブオーガニックセグメントの6%のシェアを獲得し、利便性とエコフレンドリーな廃棄オプションへの強い需要を裏付けています。Lavazzaはイタリアとスペインでアルミカプセルリサイクル施策を強化し、1,200か所以上の自治体回収ポイントを導入することで、廃棄物に関する消費者の懸念を軽減できる強固な循環経済インフラの重要性を示しました。2025年、酸素バリアバイオポリマーに関する特許活動が3分の1急増し、コンポスタビリティを確保しながらアルミポッドの賞味期限を再現するための業界内の競争的な技術競争を示しています。利便性の魅力は、環境意識の高い消費者の間でも依然として強く、業界はバルク形式への完全な回帰ではなく、段階的な素材革新に向かうことが示唆されています。

クリーンラベルカフェメニューの採用

使い捨てプラスチックに対する自治体の禁止令と、原材料の産地に対する消費者の監視強化が相まって、独立系カフェとグローバルチェーンの双方でクリーンラベルメニューへの移行が進んでいます。Starbucksは2027年までにコーヒー総量の20%をオーガニック産地から調達することを約束しています。透明性への取り組みとして、同コーヒー大手は2025年後半に欧州のメニューボードに協同組合名を掲載し始めました。Starbucksに代表されるクリーンラベル施策は、原材料の透明性と倫理的調達の両方を重視しています。Starbucksはコーヒーの99%をコーヒー・農家公平実践(Coffee and Farmer Equity Practices)を通じて調達していることを誇りとしています[3]出典:Starbucks Corporation、「グローバル環境・社会インパクトレポート2025」、starbucks.com。2026年1月、Blue Bottle Coffeeは米国の全商品をオーガニック豆に切り替えるという重要な転換を行いました。この決定は、顧客の68%がオーガニック認証を優れた味と倫理的実践と結びつけているという調査データに裏付けられています。このトレンドはコーヒーに限らず、オーツミルクやアーモンドミルクのベンダーも承認サプライヤーリストに残るためにオーガニック証明書の提示が求められるようになっています。上海やソウルなどの都市部では2025年にオーガニックブリュー販売が30%急増し、人口密集地域におけるクリーンラベルへのコミットメントの評判上の恩恵が増幅されていることを裏付けています。これらの業界の変化は単に消費者の需要を満たすためだけでなく、将来の需要を確保するためでもあります。その結果、輸出業者は多国籍企業の厳格な監査要件に合わせてオーガニックおよびトレーサビリティプロトコルを標準化しています。

オーニックコーヒー市場の抑制要因影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中米におけるオーガニックグレード肥料の不足 | -1.4% | グアテマラ、ホンジュラス、ニカラグア、コスタリカ | 短期(2年以内) |

| カフェイン摂取に対する消費者懸念の高まり | -0.8% | 北米、北欧 | 中期(2〜4年) |

| 機能性レディトゥドリンク飲料による代替 | -0.6% | 米国と都市部アジアが主導するグローバル | 短期(2年以内) |

| 従来型コーヒーに対する価格変動の大きさ | -0.7% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中米におけるオーガニックグレード肥料の不足

2025年、グアテマラ、ホンジュラス、ニカラグアでは、オーガニック農地の拡大が地域の堆肥化能力を上回ったため、米国農務省(USDA)準拠の堆肥が深刻に不足しました。グアテマラがオーガニック肥料の輸入を前年比45%増加させたにもかかわらず、供給は依然として不足し、地域需要の62%しか満たせませんでした。この不足により、地域の農家は施用間隔を延ばし、収量の低下を余儀なくされました。ホンジュラスでは、2025年のヘクタール当たりのオーガニック収量が2024年比で12%低下しましたが、これは重要な開花期における栄養素供給の遅延に直接起因しています。一方、コスタリカ政府はバイオチャープラントの強化を目指し、2027年までに1万5,000メートルトンの能力追加を目標としました。しかし、この介入は即時の生産量低下を回避するには遅すぎます。これらの継続的な栄養素のボトルネックは地域的な供給ショックを引き起こす恐れがあり、中米と南米産のオーガニック豆の価格差が拡大する可能性があります。

カフェイン摂取に対する消費者懸念の高まり

北米と北欧の消費者は、特に夜間のカフェイン摂取を控えており、ハーフカフブレンドやハーブ代替品の人気が高まっています。カナダの心臓・脳卒中財団が実施した2025年の調査データによると、成人の37%が1日のカフェイン摂取量を1杯に制限しており、2023年の28%から増加しています。この変化は、健康意識の高まりと、睡眠障害や心拍数増加などの過剰なカフェイン摂取による潜在的な悪影響への懸念を反映しています。これに対応して、スペシャルティロースターはラウリナやアラモサなどの自然に低カフェインのアラビカ品種に目を向けています。しかし、これらの品種は農業的収量が限られているため、大規模生産と供給が制限されるという課題に直面しています。小売業者はオーガニックデカフェの品揃えを拡大しています。しかし、グリーンビーンのコストを20〜25%押し上げる溶剤不使用のスイスウォーター処理法は、消費者がプレミアムを支払う意欲がなければ利益率を圧迫します。このトレンドが定着すれば、消費者の嗜好がより健康的で低カフェインの代替品にシフトするにつれ、確立された市場における通常のオーガニックSKUの成長ポテンシャルが制限される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

オーガニックコーヒー市場セグメント分析

原産地別:

ロブスタがエスプレッソ需要で存在感を高める2025年までに、アラビカはグローバルオーガニックコーヒー市場の65.98%という支配的なシェアを占める見込みです。その優位性は、独自のフレーバープロファイルと確かなトレーサビリティで知られるコロンビアやエチオピアなどの高地地域からのプレミアム商品によって支えられています。栽培面積の飽和や気候変動の脅威といった課題があっても、これらの地域は一貫してプレミアムを獲得し、スペシャルティロースターの収益性を確保しています。特にコロンビアとIBMフードトラストとの協力によるブロックチェーントレーサビリティパイロットなどの施策が買い手の信頼を高めています。さらに、ラテンアメリカ政府が支援する農学訓練プログラムがカッピングスコアを向上させ、プレミアムオーガニック市場の頂点におけるアラビカの地位を確固たるものにしています。

対照的に、ロブスタはオーガニックコーヒー市場で最も急成長しているセグメントとして台頭しており、2031年にかけてCAGR 10.87%が予測されています。この急増は主に、ベトナムとインドネシアの生産者による認証努力の強化によって牽引されています。欧州のロースターは現在、コスト効率と豊かなクレマを目的としてオーガニックロブスタを取り入れたエスプレッソブレンドを調整しています。2025年、レインフォレスト・アライアンスの支援を受け、インドネシアのスラウェシ島とスマトラ島の地域が認証済みロブスタ農地を8,500ヘクタール拡大しました。この迅速な認証拡大は、消費者が単一産地の物語よりも価値を優先する東欧と東南アジアに対応した、手頃な価格のオーガニックインスタントコーヒーへの道を開いています。このような動向は、アラビカのプレミアム重視を補完しながら供給の多様化を図る重要な成長触媒としてロブスタを位置づけています。

製品形態別:

ポッドとカプセルが家庭消費を再形成2025年、グラウンドコーヒーはオーガニックコーヒー市場を支配し、総価値の34.87%を占めました。その広範な支持は、様々な醸造機器への適応性と、伝統的な調製方法に対する消費者の強い親しみから生まれています。グラウンドコーヒーの成長率8%はシングルサーブオプションの急増に遅れをとっていますが、世界中の小売および外食販売の礎であり続けています。ホールビーン形式は28%のシェアを占め、プレミアムステータスを維持し、自宅で新鮮な豆を挽くことを楽しむサードウェーブカフェや愛好家に支持されています。しかし、北米ではエスプレッソマシンの普及が安定し、ハイブリッドワークトレンドの落ち着きと重なって成長が鈍化しています。

ポッドとカプセルは最も急成長しているセグメントとして台頭し、利便性と持続可能性に対する消費者の需要に牽引されて2031年にかけてCAGR 11.24%という印象的な成長を示しています。BASFのポリ乳酸形式のような工業堆肥化認証を受けたコンポスタブルおよびバイオベースのカプセル素材の急速な台頭が、性能や賞味期限を損なうことなく環境への懸念を払拭しています。より多くの家庭がオーガニックコーヒーを採用するにつれ、対象者はニッチなスペシャルティ愛飲者から手軽な醸造を求める家族へと拡大しています。オーガニックインスタントコーヒーもこの利便性の波に乗っており、特に革新的なフリーズドライ製品が2025年に韓国の売上を34%押し上げたアジア太平洋地域で顕著です。シングルサーブ形式におけるこの集合的な勢いは、カテゴリー内の価値分配を変えるだけでなく、サプライヤー間のイノベーションを促進しています。

包装形式別:

ジャーがプレミアム化の波を捉えるパウチは2025年のオーガニックコーヒー包装シーンをリードし、総売上の43.37%を獲得しました。その軽量性、再封可能性、コスト効率の高い輸送は、破損が懸念されるeコマースにおいて特に魅力的です。競争が激化する中でも、パウチは持続可能なオプションと棚の魅力を高めるハイブリッドデザインに支えられてトップの座を維持しています。効率性を優先する市場では、輸出業者と大手小売業者の双方がこれらのフレキシブル形式を好んでいます。リサイクル可能なモノマテリアルフィルムの継続的な進歩が、プレミアム化のトレンドの中でもパウチの地位をさらに強固にしています。

ジャーは包装形式の中で台頭しており、消費者がガラスを職人的な品質と再利用可能性と結びつけるようになるにつれてCAGR 12.56%を誇っています。ブランドの施策がこの勢いを後押ししており、JDE Peet'sの2025年のガラスジャーデビューがわずか4ヶ月で米国プレミアムオーガニック市場の9%を獲得し、18%の価格プレミアムを実現したことがその好例です。Starbucksのジャー返却施策はモデルのロイヤルティポテンシャルを示し、2米ドルの詰め替えインセンティブで22%という注目すべきリピート購入率を達成しました。ドイツでは、小規模ロースターが独自の棚の存在感を目指して、エンボス加工ガラスジャーの売上が前年比41%増加しました。この上昇は、美的魅力と循環型包装の取り組みがジャーをニッチな選択肢から主要な成長ドライバーへと変えていることを裏付けています。

流通チャネル別:

オフトレードが消費者直販モデルで存在感を高める2025年、オントレードチャネルはオーガニックコーヒー市場を支配し、総売上の76.83%を獲得しました。この優位性は、エスプレッソバーや喫茶店が日常消費において重要な役割を果たすイタリアや日本などの国々に根付いたカフェ文化によって支えられています。需要はさらに、プレミアムオーガニック飲料をメニューに掲載するホテル、レストラン、スペシャルティカフェによって増幅されています。コンビニエンスストアはスペースが限られており、機能性レディトゥドリンクオプションを優先することが多く、高価格のオーガニック形式を収容するのに苦労しています。その結果、消費者の習慣が変化しているにもかかわらず、オントレードチャネルはオーガニックコーヒー消費の中心であり続けています。

オフトレードチャネルは最も急成長しているセグメントとして台頭しており、オンライン食料品ショッピング、宅配、サブスクリプションサービスの急速な台頭に牽引されてCAGR 7.98%を誇っています。2025年、米国のオーガニックコーヒーのeコマース売上は16%急増し、Shopifyを活用したストアフロントにより小規模ロースターが家庭への直接配送で60〜70%という印象的な粗利益率を達成しています。スーパーマーケットはカテゴリーの可視性向上において重要な役割を果たし、Whole Foodsでオーガニック棚スペースが12%、Carrefourで9%拡大しました。サブスクリプションプラットフォームは、厳選されたローテーションマイクロロットと顧客ロイヤルティを育む魅力的なストーリーテリングコンテンツにより、月次解約率を4%未満に抑えることでその実力を示しました。小売とデジタルの両方の手段にわたるこの広範な多様化は、ブランドが新たな消費者機会を開拓するだけでなく、オントレードチャネルの変動性に対するバッファーとしても機能します。

地域分析

欧州オーガニックコーヒー市場

2025年、欧州は世界収益の34.90%を占め、これは主にドイツとオランダが再輸出ハブとして機能し、ラテンアメリカおよびアフリカからのコーヒー豆をEU全域に流通させたことによるものです。ドイツとオランダは、高度な物流インフラと戦略的な地理的優位性を活かし、再輸出活動において主導的な地位を確立しました。英国とフランスのスペシャルティカフェは、シングルオリジンブリューやプラントベースミルクオプションなどの革新的なメニューを拡充し、進化する消費者ニーズに対応しました。一方、イタリアはエスプレッソの伝統を背景に、独立系バーでオーガニックブレンドを普及させ、コーヒー文化のリーダーとしての地位をさらに強固なものとしました。EUDRへのコンプライアンス違反によりスポット価格が変動し、一時的に供給が逼迫しました。これによりカフェのメニュー価格は一桁台後半の上昇を見せましたが、同時にトレーサビリティに関する消費者意識が高まりより情報に基づいた購買行動が促進されました。

アジア太平洋オーガニックコーヒー市場

アジア太平洋地域は9.62%のCAGRを誇る成長軌道にあります。この急成長は、2025年に上海で1,200店舗以上のスペシャルティカフェを新規開業した中国によって後押しされており、プレミアムコーヒー体験に対する都市部の需要の高まりを反映しています。インドの近代的な小売業態における棚割りの見直しにより、オーガニックSKUが28%拡大しました。これは健康意識の向上と、都市部の小売店におけるオーガニック製品の入手可能性の向上によるものです。日本では輸入量が14%増加しました。これは東京と大阪のサードウェーブロースターが、こだわりのあるコーヒー愛好家の需要に応えるべくシングルオリジンの透明性を重視したことによるものです。韓国では、特に多忙な都市部のビジネスパーソンの間でその利便性が支持され、インスタントオーガニックセグメントが好調に推移しました。一方、オーストラリアでは、持続可能性と倫理的な調達が重要な購買要因となる中、ミレニアル世代のフェアトレード認製品への選好に牽引され、小売売上が22%成長しました。

南北アメリカおよびMEAオーガニックコーヒー市場

2025年、北米は28%のシェアを占め、そのうち米国が地域売上高の82%という圧倒的な割合を占めました。Whole Foods、Costco、Trader Joe'sなどの大手小売業者は、倫理的な調達と品質を重視した中米からのダイレクトトレードラインを導入し、消費者の選択肢を拡充しました。2025年第3四半期には、オンライン販売が初めてフードサービスを上回るという重要なマイルストーンが達成され、価格の透明性が向上するとともにサブスクリプションの成長が加速しました。この変化は、Eコマースプラットフォームの利便性と、厳選されたコーヒーセレクションを提供するサブスクリプションモデルの人気拡大によって促進されました。世界販売の12%のシェアを持つ南米では、ブラジルとコロンビアの国内消費が輸出成長と並ぶ水準に達するという変化が見られ、中間層がオーガニックラベル製品を選ぶ傾向が強まっています。この傾向は、地元の消費者が品質と持続可能性を優先するという消費者行動のより広範な変化を反映しています。中東・アフリカは全体の8%にとどまるものの、UAEと南アフリカでは再輸出およびプライベートラベルの取り組みの急増に象徴される力強い成長を示しています。これらの地域は、コーヒー加工施設への投資増加と、コスト意識の高い消費者の間でのプライベートラベルブランドの人気上昇から恩恵を受けました。

競合環境

オーガニックコーヒー市場は中程度に集中しています。Nestlé、JDE Peet's、Starbucksなどのグローバル大手が、地域のクラフトプレーヤーや垂直統合型協同組合と市場を共有しています。NestléによるBlue Bottleの調達ネットワークの買収は、商品取引所への依存度を低下させ、2028年まで調達コストの15%削減が見込まれています。この戦略的な動きはコスト効率を高めるだけでなく、サプライチェーン業務の管理を強化し、一貫した品質と持続可能性を確保します。2025年12月に稼働を開始したJDE Peet'sのグアテマラにおける4,500万ユーロのウェットミルは、豆から袋までの監視を可能にし、欧州への出荷リードタイムを3週間からわずか5日に短縮しています。この施設により、同社は生産プロセスを合理化し、製品の鮮度を向上させ、市場の需要により迅速に対応できます。透明性を重視する動きとして、StarbucksとIBMは欧州の3,200店舗にブロックチェーン技術を導入し、消費者がスキャンして農場データにアクセスできるようにしました。この施策は透明性を主要な差別化要因として位置づけ、消費者の信頼とロイヤルティを育んでいます。

テクノロジースタートアップが競争を激化させています。IBMフードトラストを活用するDriftaway Coffeeは、ロースト日と農家のプロフィールを強調し、従来のブランディングよりもサブスクリプションの鮮度を優先しています。このアプローチは、レガシーブランドの認知よりも鮮度とトレーサビリティを重視する成長する消費者セグメントに訴求しています。小規模ロースターは、コンポスタブルポッドの窒素フラッシングに関する特許を加速させることで、アルミカプセルの賞味期限に匹敵するようになり、大手既存プレーヤーが持つ優位性を低下させています。この技術的進歩は競争の場を平準化し、小規模プレーヤーが製品の耐久性において効果的に競争できるようにしています。小売価格は圧力を受けており、スーパーマーケットのプライベートラベルが2025年のオーガニックユニット販売の18%を獲得し、2024年の14%から上昇しました。この急増により、ブランドプレーヤーはデジタルロイヤルティプログラム、限定マイクロロット、カフェイベントへの投資を強化せざるを得なくなっています。これらの戦略は顧客エンゲージメントを高め、競争が激化する市場でブランド製品を差別化することを目的としています。

アジア太平洋地域では、サプライチェーンの透明性の欠如により、欧州の輸入業者を迂回した直接取引協定を確立することでニッチプレーヤーが繁栄しています。しかし、これらのプレーヤーは規模が限られているためブランド構築に苦労しており、市場プレゼンスの拡大や大手プレーヤーとの競争が制限されています。中米の協同組合はESGファンドとのオーガニック転換に向けた協力を強化しており、最低価格フロアを保証する事前購入契約を確保しています。これらのパートナーシップは協同組合に財政的安定をもたらし、持続可能な農業実践への投資とオーガニックコーヒーの増大する需要への対応を可能にしています。要約すると、業界の戦略的焦点は、プライベートラベル競争の激化の中で価格決定力を維持するための垂直統合、トレーサビリティ技術、プレミアムセグメンテーションにあります。これらの戦略は、進化する市場ダイナミクスをナビゲートし、長期的な成長を持続させるために不可欠です。

オーガニックコーヒー業界リーダー

JDE Peet's N.V.

Nestlé S.A.

Keurig Dr Pepper Inc.

Starbucks Corporation

Luigi Lavazza S.p.A.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたオーガニックコーヒー市場の企業

- JDE Peet's N.V.

- Nestle S.A.

- Keurig Dr Pepper Inc.

- Starbucks Corporation

- Luigi Lavazza S.p.A.

- Kicking Horse Coffee Co.

- Ecotone

- Tru Bru Coffee

- Burke Brands (Don Pablo)

- Rogers Family Co. (Organic Coffee Co.)

- Death Wish Coffee Co.

- Jim's Organic Coffee

- Dean's Beans Organic Coffee Co.

- Volcanica Coffee

- Camano Island Coffee Roasters

- Ethical Bean Coffee

- Fresh Roasted Coffee LLC

- West Berkshire Roastery

- Balance Coffee LTD.

- Cafe direct Group (Grumpy Mule)

オーガニックコーヒー市場における最近の業界動向

- 2026年2月:Beach City Coffeeは、ラルフスおよびその他のクローガー系列店を含む全国350か所以上のKroger店舗でフェアトレードオーガニックホールビーンコーヒーを導入しました。この拡大はブランドの小売プレゼンスを広げるだけでなく、倫理的に調達された認証オーガニック豆を主流の食料品購買者にも手の届くものにします。

- 2025年4月:戦略的な動きとして、Four SigmaticはSony Pictures Consumer Productsと提携し、HBOの「ザ・ラスト・オブ・アス」の放映開始に合わせて特別なコーヒーブレンドを発表しました。「ザ・ラスト・オブ・アス ハイカフェインオーガニックグラウンドコーヒー」と名付けられたこのブレンドは、コルジセプス、ライオンズメーンマッシュルーム、ビタミンB12、天然コーヒーエキストラクトを配合したオーガニックアラビカダークロースト豆を使用しています。

- 2025年2月:バンクーバーを拠点とするコーヒーロースター兼カフェチェーンのArtigianoが、オーガニックで持続可能なコーヒー生産に注力することで知られるSalt Spring Coffeeを買収しました。この買収により、Artigianoはカナダでオーガニック認証を受けた第2位のコーヒーロースターとなるだけでなく、リジェネラティブオーガニック認証®豆の唯一のサプライヤーとして際立っています。この動きは、倫理的調達と環境実践へのコミットメントにおけるSalt Springの強固な評判を活用しています。

- 2024年2月:Nespresso Professionalは、ブラジルオーガニックカプセルを導入することでオリジンズオーガニックラインナップを拡充しました。この新商品は、すでに提供されているペルー、コンゴ、コロンビアのバリアントに加わります。ブラジルのセラード・ミネイロ、ミナスジェライス州、サンパウロ州産のこのシングルオリジンアラビカブレンドは、甘いトーストシリアルとキャラメルのノート、木、ナッツ、スパイスの微妙なアンダートーンを誇ります。これらの豆は、オーガニックおよびリジェネラティブ農業実践を推進するNespressoのAAAサステナブルクオリティプログラムの下で栽培されました。このプログラムは土壌の健全性、堆肥化、バイオコントロール方法、化学物質使用の最小化を強く重視しています。

グローバルオーガニックコーヒー市場レポートの範囲

グローバルオーガニックコーヒー市場は、ロースト種類に基づいてライト、ミディアム、ダークにセグメント化されています。原産地に基づいて、オーガニックコーヒー市場はアラビカとロブスタの種類に分類されています。市場はまた、流通チャネルに基づいてスーパーマーケット・ハイパーマーケット、独立系小売業者、コンビニエンスストア、スペシャルティストア、その他に分類されています。最後に、オーガニック市場は地域別にセグメント化されています。

セグメンテーションの概要

| アラビカ |

| ロブスタ |

| ホールビーン |

| グラウンド |

| インスタント |

| ポッド/カプセル |

| サシェ |

| パウチ |

| ジャー |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売 | |

| その他のオフトレードチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 原産地別 | アラビカ | |

| ロブスタ | ||

| 製品形態別 | ホールビーン | |

| グラウンド | ||

| インスタント | ||

| ポッド/カプセル | ||

| 包装形式別 | サシェ | |

| パウチ | ||

| ジャー | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売 | ||

| その他のオフトレードチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のオーガニックコーヒー市場の予測規模は?

オーガニックコーヒー市場規模は2031年までに141億2,000万米ドルに達し、2026年から2031年にかけてCAGR 10.09%で拡大する見込みです。

現在、数量販売をリードしている原産地はどこですか?

アラビカは2025年の出荷量の65.98%で数量リーダーシップを維持していますが、ロブスタはより急速に成長している原産地です。

ポッドとカプセルはどのくらいの速さで成長していますか?

シングルサーブポッドとカプセルは2031年にかけてCAGR 11.24%で前進しており、全製品形態の中で最も速いペースです。

最も高い成長勢いを示している地域はどこですか?

アジア太平洋地域は最も急成長している地域であり、中国とインドにおける急速なカフェ拡大を背景に2031年にかけてCAGR 9.62%を記録しています。

最終更新日: