オーガニックミルク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

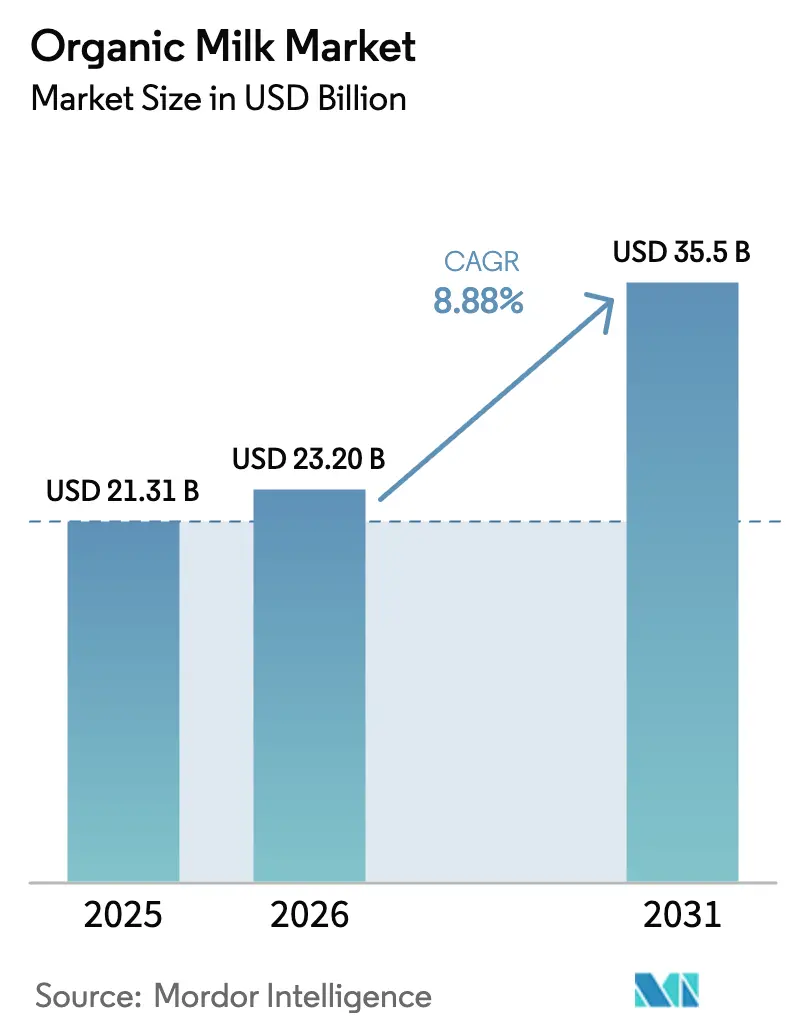

| 市場規模 (2026) | 23.2 十億米ドル |

| 市場規模 (2031) | 35.5 十億米ドル |

| 成長率 (2026 - 2031) | 8.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニックミルク市場分析

オーガニックミルク市場は、2025年の211億3,000万米ドルから2026年には232億米ドルへと拡大し、2026〜2031年のCAGR 8.88%で2031年には355億米ドルに達すると予測されています。この成長は、オーガニックミルクが有する高い栄養価や合成ホルモン・抗生物質不使用といった健康上のメリットに関する消費者意識の高まりによって牽引されています。また、持続可能で環境に配慮した乳製品に対する需要の増加も、市場拡大をさらに後押ししています。オーガニック食品・飲料に対する志向の高まりと、オーガニック農業慣行を推進する政府の支援策が相まって、市場参加者に大きな機会をもたらすと期待されています。さらに、スーパーマーケット、オンラインプラットフォーム、専門店など各種流通チャネルを通じたオーガニックミルクの入手可能性の向上が、アクセシビリティを高め、市場の成長軌道に貢献しています。欧州は引き続き売上高のリーダーであり、可処分所得の増加と乳糖感受性への対応策が相まって、アジア太平洋地域が最も高い成長ペースを示しています。市場は中程度の分散状態にあるものの、コンプライアンスコストの上昇が、規模効率に優れた生産者間の統合を加速させています。

主要レポートのポイント

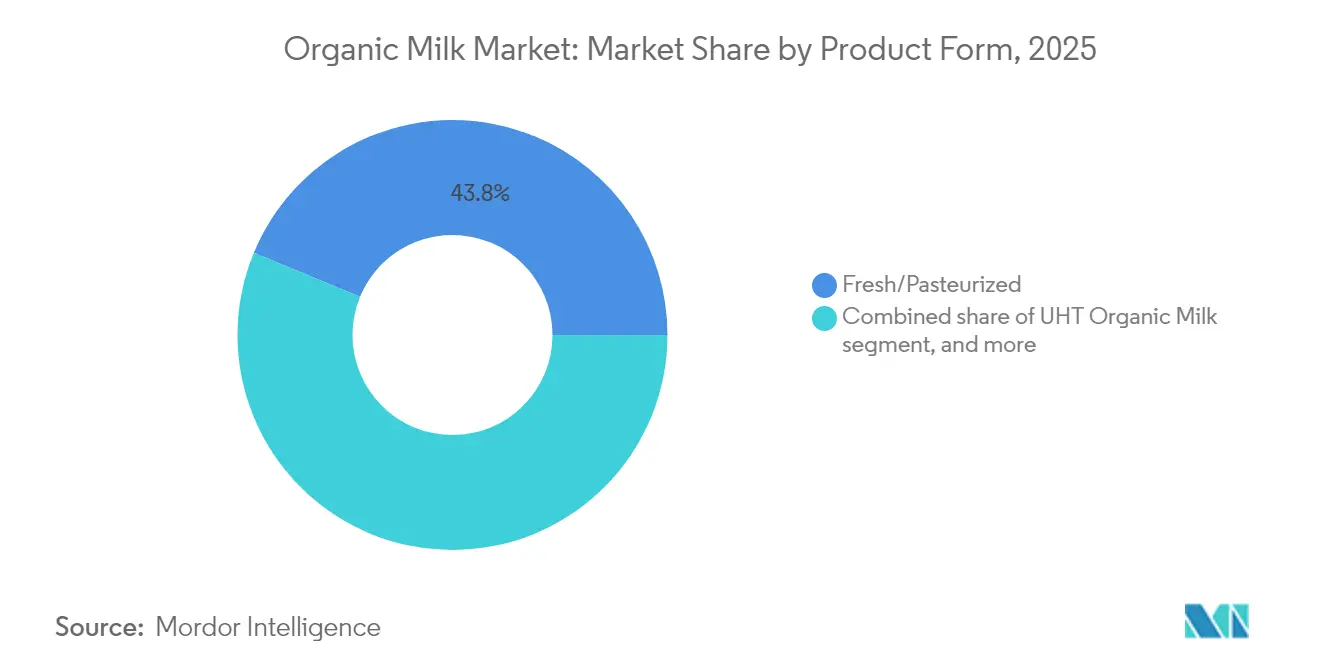

- 製品形態別では、2025年においてフレッシュ/パスチャライズミルクが売上高シェア43.75%でトップとなり、UHTミルクは2031年にかけてCAGR 9.67%で成長する見込みです。

- 原料源別では、2025年のオーガニックミルク市場シェアにおいて牛由来ミルクが86.05%を占め、ヤギミルクは2031年にかけてCAGR 10.25%で伸長しています。

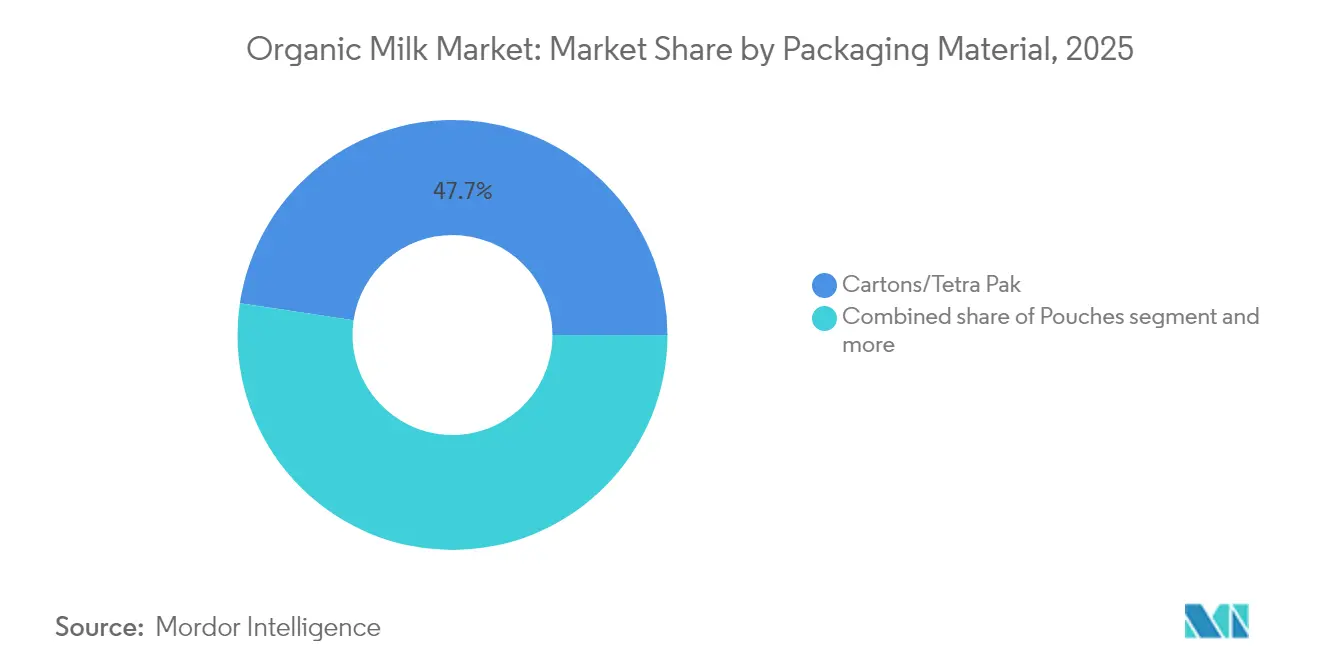

- 包装材料別では、2025年のオーガニックミルク市場規模においてカートン/テトラパックが47.65%を占め、パウチは CAGR 11.1%で拡大すると予測されています。

- 流通チャネル別では、2025年においてオフトレードが売上高の57.75%を支配しており、オントレードはCAGR 11.15%で拡大する見通しです。

- 地域別では、2025年において欧州が世界売上高の33.85%を占め、アジア太平洋地域は2031年にかけてCAGR 10.62%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界オーガニックミルク市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗生物質およびホルモン残留物への懸念を背景とした化学物質不使用乳製品への需要増加 | +2.1% | 北米および欧州でより強い影響を伴うグローバル規模 | 中期(2〜4年) |

| オーガニックおよび天然製品への需要増加 | +1.8% | 先進国市場が牽引するグローバル規模 | 長期(4年以上) |

| クリーンラベル製品への志向の高まり | +1.5% | 主に北米および欧州 | 中期(2〜4年) |

| オーガニック農業に対する政府支援 | +1.2% | 欧州、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| 乳糖感受性のある消費者の間でA2ベータカゼインオーガニックミルクへの関心が高まる | +0.9% | アジア太平洋および北米での早期採用を伴うグローバル規模 | 短期(2年以内) |

| eコマースプラットフォームを通じたUHTオーガニックミルクの急速な普及 | +0.7% | 農村部および新興市場で加速するグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

抗生物質およびホルモン残留物への懸念を背景とした化学物質不使用乳製品への需要増加

抗生物質耐性やホルモン攪乱に対する消費者の意識の高まりにより、規制当局が残留物モニタリングプロトコルを強化する中、オーガニックミルクはニッチな製品から主流の健康必需品へと昇格しました。2024年のSOE規則のもと、USDAは検査要件を強化し、使用禁止物質に対するより厳格なスクリーニングを導入しました。この動きは品質保証の枠組みを強固にするだけでなく、従来の乳製品の安全性に関する消費者の懸念を裏付けるものです。これらの強化された基準への準拠を確保することで、本規則はオーガニック乳製品に対する消費者の信頼をより一層高めることを目的としています。この規制による裏付けにより、オーガニック認証は単なるマーケティング上の主張から、消費者が信頼できる確かな健康保証へと進化しています。この変化により、消費者が購買決定において健康と安全をますます優先するようになる中、多様な人口統計グループにわたるプレミアム価格設定の受容が強まっています。さらに、オーガニックミルクにおけるrBSTなどの合成ホルモンの使用禁止は、潜在的な長期的健康リスクと関連づけられてきた内分泌攪乱への懸念に直接対応するものです。こうした意識の高まりと、より安全な代替品への需要は、オーガニックミルクの市場シェアを守る防御的な堀を形成し、より広い乳製品市場において競争上の優位性を維持することを可能にしています。

オーガニックおよび天然製品への需要増加

オーガニックミルクの購入はしばしばゲートウェイとして機能し、消費者がより幅広いオーガニック食品カテゴリーを探索するきっかけとなります。このトレンドは消費者の関心を高めるだけでなく、小売業者がオーガニック製品のための棚スペースを確保する姿勢を強化します。USDAのオーガニック移行推進イニシアチブは、生産者支援に3億米ドルを配分しており、食料システムの強靭性確保と環境持続可能性の推進における有機農業の中枢的役割を政府が認識していることを示しています [1]出典:米国農務省、「USDAが新プログラムおよびパートナーシップにより生産者のオーガニック生産への移行を支援し、オーガニック市場の創出・拡大に向けた投資を発表」、www.nrcs.usda.gov。経済的不確実性の時代において、消費者はオーガニック製品にプレミアム価格を支払う意欲を高めています。この行動は、裁量的支出よりも健康への投資を優先する姿勢を示しており、景気循環に逆行する需要パターンをもたらしています。さらに、天然製品の訴求力も拡大しています。もはやオーガニック認証だけに留まらず、消費者はリジェネラティブ農業、グラスフェッドソーシング、カーボンニュートラルな生産方法といった主張にますます引き寄せられています。このシフトは、環境意識の高い消費者の間で特に顕著です。これらのトレンドが収束することで、オーガニックミルクカテゴリー内に多様な価値提案が生まれます。これにより、価格セグメンテーションが促進されるだけでなく、より広範な市場拡大戦略への道も開かれます。

クリーンラベル製品への志向の高まり

オーガニックミルクの領域において、クリーンラベルのポジショニングは原材料の透明性にとどまりません。今や生産方法の可視性、サプライチェーン内のトレーサビリティ、環境影響に関する開示までを包含しており、これらはすべて今日の情報通な消費者の共感を呼んでいます。EUは規則2018/848を通じて、オーガニックラベリングの義務付け要件を定めています。これらの標準化された透明性プロトコルは、国境を越えた消費者の信頼を高めるだけでなく、基準を遵守する生産者の市場拡大への道を開きます。オーガニックミルクはクリーンラベルとしての優位性を誇っており、特に合成添加物、人工保存料、加工助剤の不使用という点が際立っています。これらは従来の乳製品において賞味期限の延長やコスト最適化のために一般的に使用されているものです。デジタルプラットフォームの台頭により、消費者は容易に成分を精査し、ブランドを比較することができます。このデジタルエンパワーメントは、透明性を重視する生産者に報い、複雑な添加物プロファイルを持つ生産者にはペナルティを課します。オーガニックミルクに関連するクリーンラベルプレミアムは、その高い価格設定を正当化し、従来品に比べて最小限の加工と栄養面での優位性を持つ選択肢としてのポジションを確立します。このトレンドは先進国市場で勢いを増しており、透明性を支持する規制の枠組みと、購買においてますます教育を受け識別力を高める消費者層によって後押しされています。

オーガニック農業に対する政府支援

欧州連合では、共通農業政策が直接支払いの4分の1をエコスキームに充て、オーガニック農業慣行を奨励しています。この取り組みは環境に優しい慣行を奨励するだけでなく、農地転換を促し、生産能力を高めます。一方、米国では、USDAのオーガニック認証コスト分担プログラムが認証費用の最大75%を負担することで経済的負担を軽減しています [2]出典:米国農務省、「有機農家・牧場主のための財政的資源」、www.usda.gov。この支援は、かつては経済的に手の届かないと思われていた市場へのアクセスを小規模生産者に開きます。直接補助金にとどまらず、政府の支援は研究資金、技術支援、市場開発助成金を包含しています。これらの取り組みはオーガニックサプライチェーンを強化し、生産者の能力を高めます。この的を絞った支援の証として、オーガニック乳製品マーケティング支援プログラムは2023年に1億400万米ドルという多額の資金を配分し、特に小規模オーガニック酪農経営を支援しました [3]出典:米国農務省、「USDAが2021〜23年に混乱への対応としてオーガニック支援プログラムを創設、オーガニック転換農地が減少」、www.ers.usda.gov。環境目標と農業支援のこうした政策的整合は、オーガニック農業への投資を安定させるだけでなく、オーガニック生産の拡大に向けて資本を誘導します。国際的な場では、貿易協定がオーガニック基準の同等性をますます認めるようになっています。この認識は輸出市場へのアクセスをスムーズにするだけでなく、オーガニック乳製品の世界的なサプライチェーンの成長を促進します。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のUHTミルクと比べた賞味期限の短さが農村部の流通を制限 | -1.4% | コールドチェーンが未発達な新興市場を中心としたグローバル規模 | 中期(2〜4年) |

| 複雑な認証コンプライアンス(NOP、EU 2018/848)が小規模農場のコストを増大 | -1.1% | 農業が分散している地域でより高い影響を持つグローバル規模 | 長期(4年以上) |

| 有機飼育された家畜の入手困難が生乳供給を制約 | -0.8% | 有機飼料の供給が限られる地域に集中するグローバル規模 | 長期(4年以上) |

| 消費者の価格感受性が市場成長を妨げる | -0.6% | 価格感受性の高い新興市場でより高い影響を持つグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来のUHTミルクと比べた賞味期限の短さが農村部の流通を制限

オーガニックミルクの賞味期限が従来のUHT製品より短いことで、コールドチェーンインフラが未発達で配送頻度が経済的な実行可能性によって制約される農村市場において、流通上のボトルネックが生じています。この賞味期限の差は、気温の変動が腐敗を早め、流通中の製品ロスを増大させる熱帯性気候において特に顕著です。こうした農村市場に参入するためには、専用の冷蔵保管・輸送への投資が不可欠であり、単位当たりの流通コストが従来のミルクロジスティクスに比べて推定15〜25%増加します。遠隔地の小売業者は、在庫回転率や腐敗による財務的影響への懸念からオーガニックミルクの取り扱いをためらい、オーガニックミルクの市場アクセスを制限する障壁を生み出しています。この課題は、オーガニックミルクがプレミアム製品と見なされながらも、必要なコールドチェーンの一貫性を確保するための流通インフラが整っていない発展途上地域においてさらに深刻です。先進的な包装技術やUHT加工の改善は実行可能な解決策を提示しますが、その普及はコストと専門的な技術的知識の必要性によって妨げられています。

複雑な認証コンプライアンス(NOP、EU 2018/848)が小規模農場のコストを増大

強化された施行要件の実施後、オーガニック認証費用は10〜20%増加し、限られた管理リソースしか持たない小規模酪農経営に不均衡な影響を与える財政的障壁を生み出しています。USDAのSOE規則は、多くの家族規模の経営では到底対応できない専門的知識と技術投資を必要とする、拡充された文書化、不正防止計画、強化されたトレーサビリティシステムを義務付けています。コンプライアンスの複雑性は初期認証にとどまらず、継続的なモニタリング、年次検査、サプライチェーン検証にまで及び、繰り返し発生する管理上の負担と専門サービスコストを生み出しています。認証要件が専任のコンプライアンス担当者と統合されたサプライチェーン管理を持つ大規模経営に有利に働くため、小規模農場の統合が加速し、市場の多様性と生産者間の競争が低下しています。規制上の負担は新規オーガニック生産者の参入障壁となる一方、既存の小規模経営は規模を拡大するか、市場から撤退するか、協同組合的取り決めを通じて低マージンを受け入れるかの選択を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:フレッシュミルクが優勢、UHTオーガニックミルクが加速

フレッシュおよびパスチャライズミルクは2025年の売上高の43.75%を占め、オーガニックミルク市場における主要セグメントとしての地位を確立しています。その優位性は、幅広い消費者層、特に伝統的な乳製品を求める消費者にアピールするなじみある味わいに起因しています。本セグメントはまた、フレッシュオーガニックミルクの安定した入手可能性と品質を確保する堅牢なコールドチェーンインフラからも恩恵を受けています。フレッシュさと栄養価を重視する都市部の消費者が、このセグメントの需要の主要な牽引力となっています。さらに、フレッシュオーガニックミルクはより健康的で自然な選択肢として認知されることが多く、最小限の加工食品に対する消費者の志向の高まりと合致しています。本セグメントの好調なパフォーマンスは、小売店、スーパーマーケット、専門オーガニックストアでの存在感によってさらに支えられており、健康志向の購買層にとって定番品であり続けています。

一方、UHTオーガニックミルクは予測期間中にCAGR 9.67%という大幅な成長が見込まれています。この成長は、コールドチェーンインフラの欠如により賞味期限の長いUHTミルクが現実的な代替手段となる農村地域での需要増加によって牽引されています。さらに、オンラインプラットフォームの普及拡大がUHTオーガニックミルクのアクセシビリティを向上させ、消費者層を広げています。UHTミルクの利便性と長期保存能力は、フレッシュミルクへのアクセスが限られた消費者にとって魅力的な選択肢となり、その普及をさらに促進しています。UHTオーガニックミルクはまた、冷蔵の必要性をなくし廃棄を削減することから、消費パターンが不規則な共働き家庭や専門職の間でも支持を集めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

原料源別:牛ミルクがリード、ヤギミルクが勢いを増す

2025年において、牛ミルクはオーガニックミルク市場の売上高の86.05%という顕著なシェアを占め、確立されたサプライチェーンの成熟度を裏付けています。牛ミルクの優位性は、その広範な入手可能性、消費者の親しみやすさ、および広範な流通ネットワークに起因しています。さらに、牛ミルクは直接消費、乳製品、料理用途など様々な用途での汎用性から、多くの家庭において定番品であり続けています。オーガニックセグメントにおける牛ミルクの強固な存在感は、製品の品質と安全性を確保するオーガニック農業慣行と認証における進歩によってさらに支えられており、消費者の信頼と選好を促進しています。

一方、ヤギミルクはオーガニックミルク市場において急速に成長するセグメントとして台頭しており、CAGR 10.25%という力強い勢いで進展しています。この成長は主に、ほとんどの牛ミルクに含まれるA1タンパク質と比べて消化しやすいA2タンパク質の存在を含む独自の栄養プロファイルによって牽引されています。ヤギミルクは、乳糖感受性や消化の問題を抱える消費者に特に訴求力があり、その低乳糖含有量と消化吸収を高める小さな脂肪球が知られています。さらに、ヤギミルクの健康上のメリットに対する認識の高まりと、オーガニックバリアントでの入手可能性の向上が、ニッチではあるものの増加している消費者層を引き付けています。生産者がオファリングを拡大し、オーガニックセグメントにおけるヤギミルクの利点を強調するマーケティング努力に投資するにつれて、このトレンドは継続すると予測されています。

包装材料別:サステナビリティが選択を形成

2025年において、カートンおよびテトラパックはオーガニックミルク市場をリードし、売上高の47.65%を獲得しました。その優位的な地位は、リサイクル可能性から生まれており、持続可能な包装に対する消費者需要の高まりと共鳴しています。さらに、確立されたサプライヤーネットワークが市場での立場を強固にし、安定した供給を確保することでステークホルダーの信頼を構築しています。耐久性と利便性で知られるカートンは、オーガニックミルク包装の第一選択肢となり、その人気をさらに強固なものにしています。加えて、カートンとテトラパックは外部汚染物質から効果的に保護することでオーガニックミルクの賞味期限を延長しており、これはメーカーと消費者の双方にとって重要な要素です。この特徴は、コールドチェーンインフラが限られた地域において特に市場での訴求力を高めています。

一方、パウチはオーガニックミルクの分野で急速に独自のニッチを開拓しています。予測期間中のCAGR 11.1%という見通しのもと、その台頭は軽量性、費用対効果の高さ、保管のしやすさに支えられており、これらは消費者とメーカーの双方に共鳴する特質です。パウチのデザインとサイズの柔軟性は、多様な消費者の好みに対応しています。さらに、他の包装形態と比較した低い製造コストは、利益率の最適化を目指すメーカーにとって魅力的な選択肢となっています。革新的で利便性の高い包装への需要が高まる中、パウチはオーガニックミルク市場でのポジションを強固にすることが期待されます。その普及拡大は、バリア特性を高めオーガニックミルクの鮮度を確保する材料技術の進歩によっても支えられています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オフトレードがリード、オントレードが勢いを増す

2025年において、オフトレードチャネルはオーガニックミルク市場の売上高の57.75%を占め、主要な流通チャネルとしての地位を確立しています。オフトレードセグメントには、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売プラットフォームが含まれており、そのアクセシビリティと幅広い製品ラインナップにより、急速に普及しています。特にスーパーマーケットとハイパーマーケットは、様々なオーガニックミルクブランドを一箇所で提供し、プロモーションディールや割引も提供することで多くの消費者を引き付けています。コンビニエンスストアは、特に都市部においてオーガニックミルクへの迅速なアクセスを求める消費者に対応しています。さらに、eコマースプラットフォームの急速な成長がセグメントの成功に大きく貢献しています。オンライン小売チャネルは自宅配送の利便性を提供するだけでなく、詳細な製品情報、顧客レビュー、サブスクリプションオプションも提供しており、これらはテクノロジーに精通した健康志向の消費者に訴求しています。

一方、オントレードセグメントは予測期間中にCAGR 11.15%で成長すると予測されています。このセグメントには、より健康的で持続可能な食品・飲料オプションへの需要の高まりに応えてオーガニックミルクをメニューに取り入れているホテル、レストラン、カフェ、その他フードサービス施設が含まれます。オーガニックおよび天然製品に対する消費者の志向の高まりにより、フードサービス事業者はスペシャルティコーヒー、紅茶、デザートなど様々な用途に使用する高品質のオーガニックミルクを調達するようになっています。プレミアムダイニング施設やカフェは、オーガニックミルクの訴求力を活用して差別化を図り、健康志向の顧客を引き付けています。さらに、植物性ミルクブレンドやアルチザナルラテなどの革新的な飲料にオーガニックミルクを活用するトレンドが、セグメントの成長をさらに後押ししています。オントレードセグメントの拡大は、オーガニックミルク生産者とフードサービス事業者のパートナーシップの増加によっても支えられており、進化する消費者の嗜好を満たす高品質製品の安定した供給を確保しています。

地域分析

2025年において、欧州はオーガニックミルク市場の33.85%の市場シェアを確保しており、堅牢なオーガニック農業インフラ、共通農業政策による支援、そしてオーガニック製品にプレミアムを支払う消費者の意欲によって強化されています。同地域は、オーガニックミルク製品の品質と真正性を確保する確立されたサプライチェーンと厳格な規制の枠組みから恩恵を受けています。さらに、持続可能で環境に配慮した乳製品オプションへの需要の高まりが、欧州における市場成長をさらに支えています。ドイツ、フランス、英国などの国々が主要な貢献者であり、オーガニック認証と地元産製品に対する消費者の信頼に強い焦点を当てています。オーガニック乳製品消費と並行した植物性食生活の採用拡大も市場の成長軌道を補完しています。

アジア太平洋地域はオーガニックミルク市場において最も成長が速い地域として台頭しており、2031年にかけてCAGR 10.62%を誇っています。この成長は、可処分所得の増加、健康意識の高まり、プレミアム食品への志向を強めるアーバナイゼーションのトレンドによって牽引されています。同地域の拡大する中産階級と、オーガニックおよび天然製品への嗜好の高まりが、市場の急速な拡大に大きく貢献しています。中国やインドなどの国々の政府もオーガニック農業慣行を推進しており、予測期間中にオーガニックミルクへの需要をさらに後押しすることが期待されています。また、西洋の食習慣の影響の拡大とeコマースプラットフォームの普及が、都市部および準都市部の消費者にとってオーガニックミルクをよりアクセスしやすくしています。日本や韓国などの国々も、高品質で健康志向の食品への注目から需要の急増を目撃しています。

北米では、オーガニック乳製品に対する強い需要と主要市場プレーヤーの存在から、米国が市場をリードしています。同地域はまた、先進的な農業技術、オーガニック農業への政府補助金、および都市部と農村部全体での製品の入手可能性を確保する発達した流通ネットワークからも恩恵を受けています。カナダも、成長するオーガニック乳製品セクターと持続可能な食の選択に対する消費者の傾向により市場に貢献しています。一方、南米ではブラジルやアルゼンチンなどの国々における健康意識の高まりとオーガニック農業慣行の採用により、着実な成長が見られています。同地域のオーガニック農業に適した好ましい気候条件と、オーガニック農業を推進するための政府イニシアチブの増加が市場を牽引しています。

競争環境

オーガニックミルク市場は中程度の分散を示しており、10段階中4という集中度評価となっています。この評価は、市場が高度に統合されているわけではないが、統合圧力が高まっていることを示しています。厳格なオーガニック認証要件や食品安全基準への遵守を含む規制コンプライアンスコストが、小規模事業者にとってますます負担となっています。さらに、一貫したオーガニック飼料調達と効率的な流通の必要性に起因するサプライチェーンの複雑化が、こうした小規模事業者の課題をさらに悪化させています。その結果、多くの小規模事業者が市場から撤退しており、より大規模で確立された企業が競争上のポジションを強化する余地が生まれています。このトレンドは市場のダイナミクスを再形成し、規模と運営効率を重視するより競争的な環境を生み出しています。

垂直統合は、オーガニックミルク市場の主要企業の間で支配的な戦略として浮上しています。オーガニック飼料サプライチェーン、加工能力、流通ネットワークを確保することで、これらの企業はオペレーションのより大きなコントロールを獲得し、エンド・ツー・エンドの品質管理を確保することを目指しています。このアプローチは一貫した製品品質を保証するだけでなく、バリューチェーン全体にわたるコストの効果的な管理にも貢献します。例えば、飼料サプライのコントロールは外部サプライヤーへの依存を減らし、価格変動や供給不足に伴うリスクを軽減します。同様に、加工設備の保有は企業が厳格な品質基準を維持することを可能にし、直接流通ネットワークはより効率的に消費者へのリーチを可能にします。こうした統合は大きな競争上の優位性を提供し、これらのプレーヤーが市場の課題をより効果的にナビゲートし、高度に規制された環境での収益性を維持することを可能にしています。

さらに、垂直統合への注力は、オーガニックミルク市場の競争環境を形成するより広範な戦略的パターンを反映しています。企業は、運営効率を高め市場リーチを拡大するために、インフラ、技術、パートナーシップへの投資をますます増加させています。例えば、先進加工技術への投資により、企業は多様な消費者の好みに対応するより幅広いオーガニックミルク製品を生産できるようになります。地元のオーガニック農家とのパートナーシップは高品質な原材料の安定した供給を確保し、小売業者との協力関係は流通ネットワークを強化します。有機飼料の調達から最終製品の配送まで、バリューチェーンの複数の段階をコントロールすることで、これらのプレーヤーは進化する消費者の需要や規制要件により効果的に対応できます。

オーガニックミルク産業のリーダー企業

Nestlé S.A.

Groupe Lactalis

Arla Foods amba

Fonterra Co-operative Group Ltd.

Horizon Organic Dairy LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:インドネシアのPT Ultrajaya Milk Industry and Trading(ウルトラミルク)が初のオーガニックUHTミルクを発売しました。Organik Indonesiaとして認証されたこの新しいオーガニックミルクは、ウルトラヤの高付加価値化への取り組みを示すものです。認証されたオーガニック農場から調達した100%オーガニック牛乳から製造されています。

- 2024年10月:Tetra PakとLactalisは、使用済み飲料カートンにリンクした認証リサイクルポリマーを使用したカートン包材を発売し、乳製品業界における持続可能な包装の大きな進歩を示しました。

- 2024年7月:Maple Hill Creameryは中央ペンシルベニアに14の新たな農場を追加し、100%グラスフェッドオーガニック乳製品の生産に特化した小規模家族農場のネットワークを120農場に拡大しました。

- 2024年3月:Kanekaはプル・ナチュール™を発売しました。これは100%オーガニック生乳から作られたオーガニックミルクです。同製品は、カネカグループが運営するオーガニック循環型酪農場である別海ウェルネスファームから調達した生乳を使用して製造されています。同農場は、オーガニック農業手法と循環型酪農を融合させた持続可能な取り組みを重視しており、高品質なオーガニックミルク生産を維持しながら環境への影響を最小限に抑えています。

世界オーガニックミルク市場レポートのスコープ

オーガニックミルクとは、有機農業環境で飼育された家畜から得られるオーガニック乳製品の一種です。

世界オーガニックミルク市場は、製品形態、原料源、包装材料、流通チャネル、および地域別に区分されています。製品形態別では、フレッシュ/パスチャライズオーガニックミルク、UHTオーガニックミルク、粉末オーガニックミルク、フレーバーオーガニックミルク、その他に区分されています。原料源別では、牛、水牛、ヤギ、その他に区分されています。包装材料別では、カートン/テトラパック、プラスチックボトル(HDPE、PET)、ガラスボトル、パウチ、その他に区分されています。流通チャネル別では、オフトレードとオントレードチャネルに区分されています。オフトレードはさらに、スーパーマーケット/ハイパーマーケット、コンビニエンスストア&専門店、オンライン小売店、その他の流通チャネルに細分化されています。本レポートは、北米、欧州、南米、アジア太平洋、中東、アフリカを含む世界各地の新興経済国および先進経済国の分析を提供しています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| フレッシュ/パスチャライズオーガニックミルク |

| UHTオーガニックミルク |

| 粉末オーガニックミルク |

| フレーバーオーガニックミルク |

| その他の製品形態 |

| 牛 |

| 水牛 |

| ヤギ |

| その他の原料源 |

| カートン/テトラパック |

| プラスチックボトル(HDPE、PET) |

| ガラスボトル |

| パウチ |

| その他の包装材料 |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストアおよび専門店 | |

| オンライン小売業者 | |

| その他のオフトレードチャネル | |

| オントレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米のその他地域 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州のその他地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋のその他地域 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他地域 |

| 製品形態別 | フレッシュ/パスチャライズオーガニックミルク | |

| UHTオーガニックミルク | ||

| 粉末オーガニックミルク | ||

| フレーバーオーガニックミルク | ||

| その他の製品形態 | ||

| 原料源別 | 牛 | |

| 水牛 | ||

| ヤギ | ||

| その他の原料源 | ||

| 包装材料別 | カートン/テトラパック | |

| プラスチックボトル(HDPE、PET) | ||

| ガラスボトル | ||

| パウチ | ||

| その他の包装材料 | ||

| 流通チャネル別 | オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストアおよび専門店 | ||

| オンライン小売業者 | ||

| その他のオフトレードチャネル | ||

| オントレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米のその他地域 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州のその他地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋のその他地域 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他地域 | ||

レポートで回答される主要な質問

オーガニックミルク市場の現在の規模は?

オーガニックミルク市場は2026年に232億米ドル相当であり、2031年までに355億米ドルに達すると予測されています。

オーガニックミルク市場をリードしている地域はどこですか?

欧州は2025年において33.85%という最高の売上高シェアを保持しており、統一された規制と成熟した消費者需要によって支えられています。

最も速く成長している製品形態はどれですか?

UHTオーガニックミルクは、長い賞味期限が農村部やeコマースでの流通を促進することから、CAGR 9.67%で拡大しています。

ヤギオーガニックミルクが人気を集めているのはなぜですか?

ヤギミルクは自然に含まれるA2タンパク質を含んでおり消化しやすいため、2026年から2031年にかけてCAGR 10.25%を牽引しています。

最終更新日: