オーガニック飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 26.48 十億米ドル |

| 市場規模 (2031) | 36.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニック飲料市場分析

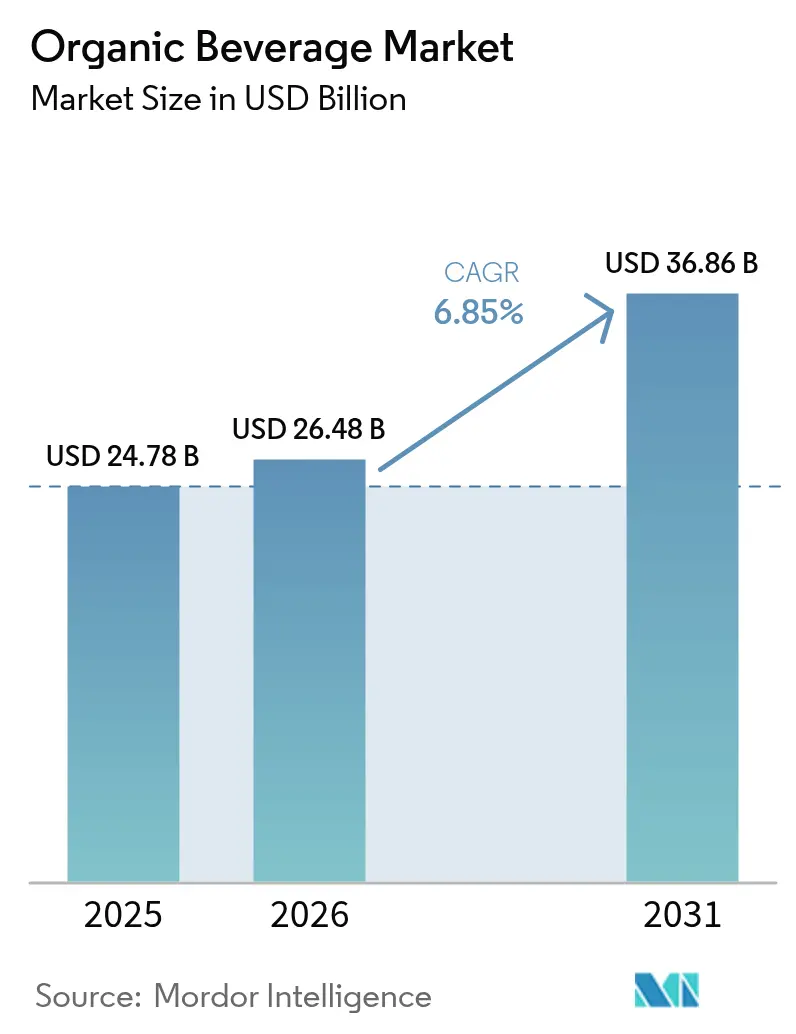

2026年のオーガニック飲料市場規模は264億8,000万米ドルと推定されており、2025年の247億8,000万米ドルから成長し、2031年には368億6,000万米ドルと予測されており、2026年から2031年にかけて年平均成長率(CAGR)6.85%で成長しています。成長は、合成添加物を排除した認証済みオーガニック製剤に向けた消費者優先事項の構造的シフトに基づいています。2025年3月にPepsiCoがPoppiを19億5,000万米ドルで買収したことは、かつて専門店にとどまっていた機能性ソーダが世界的な複合企業にとって戦略的存在になったことを確認するものです。生産国における規制強化、特にインドの第8版国家オーガニック生産プログラム(NPOP)は、認証済みサプライヤーに輸出機会を開きながら、後発参入者にコンプライアンス上のハードルを課しています。包装イノベーションが需要を加速させており、2024年にはボトルが依然として数量をリードしていますが、より低いカーボンフットプリントと個別包装の利便性により、ポーチとサシェがそのリードを侵食しています。ダイレクト・トゥ・コンシューマーモデルと迅速コマースアプリに牽引されたオンライン小売は、現在最も急成長している流通チャネルとなっています。

主要レポートの要点

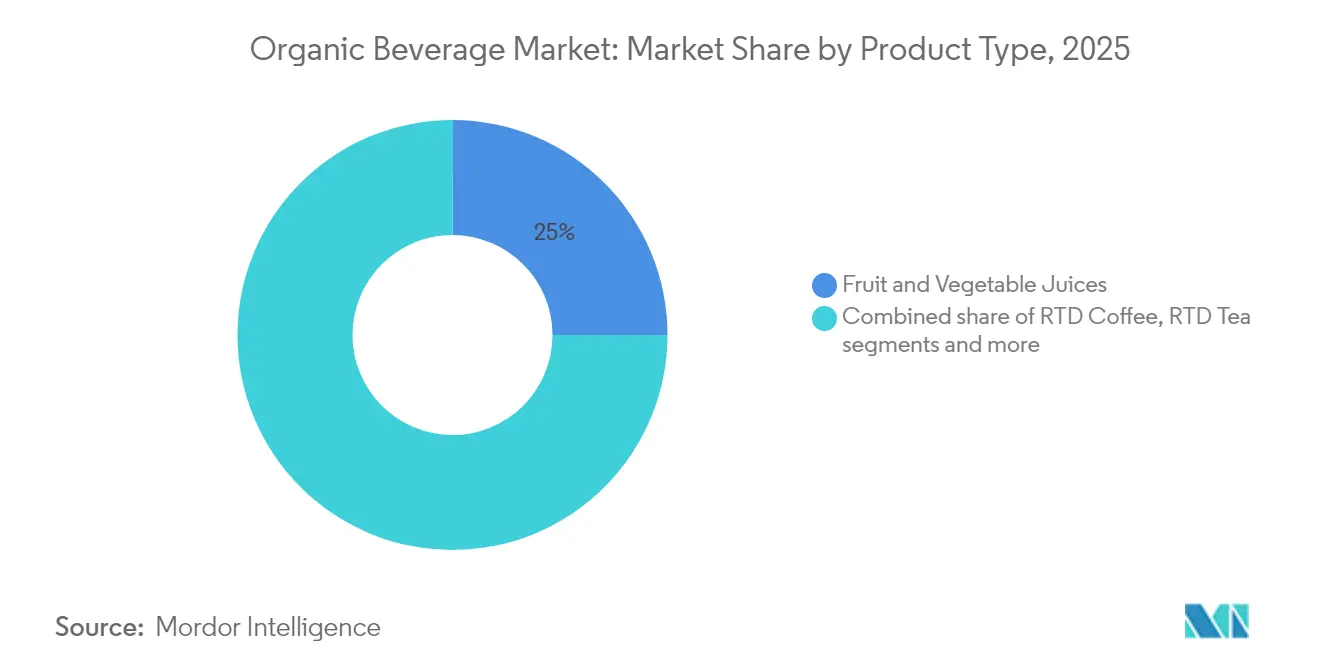

- 製品タイプ別では、果物・野菜ジュースが2025年に市場シェアの24.96%を占め、機能性飲料が2031年まで8.29%のCAGRでリードし、オーガニック飲料市場平均を上回っています。

- 包装タイプ別では、ボトルが2025年にシェアの43.92%を維持し、ポーチとサシェが2031年まで8.75%のCAGRで拡大しています。

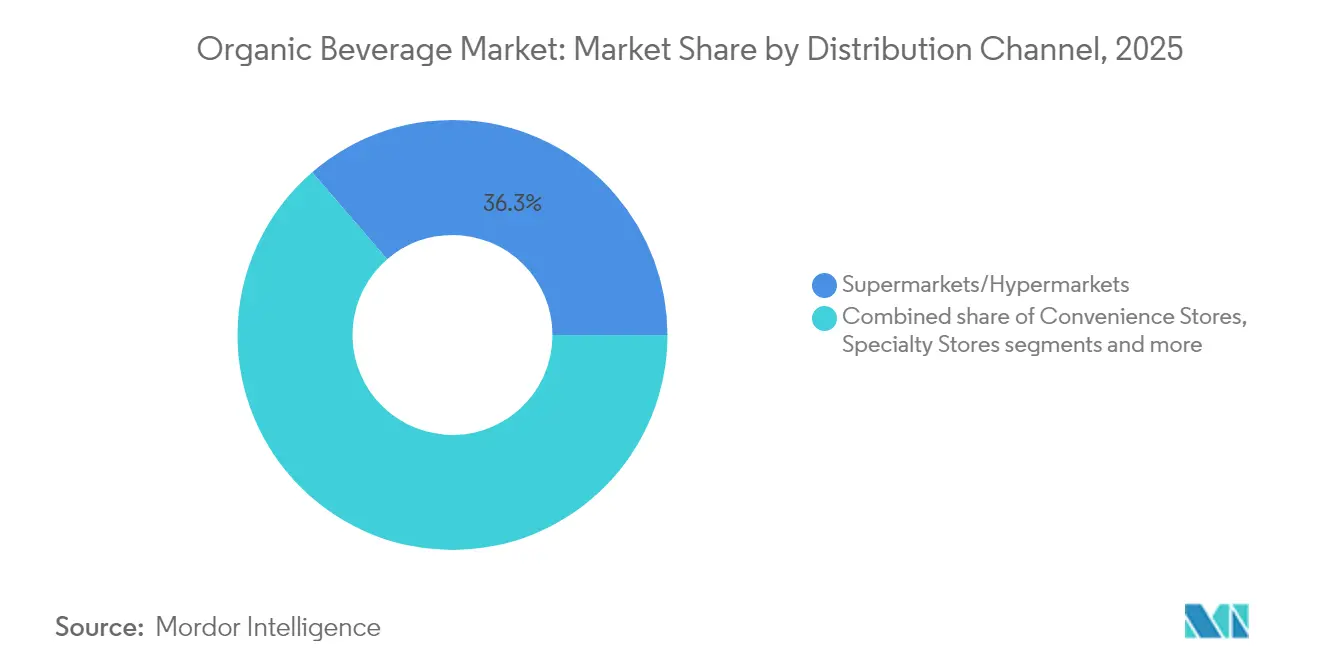

- 流通チャネル別では、スーパーマーケットとハイパーマーケットが2025年にオーガニック飲料市場シェアの36.32%を保持し、オンライン小売が2031年まで8.96%の最高予測CAGRを記録しています。

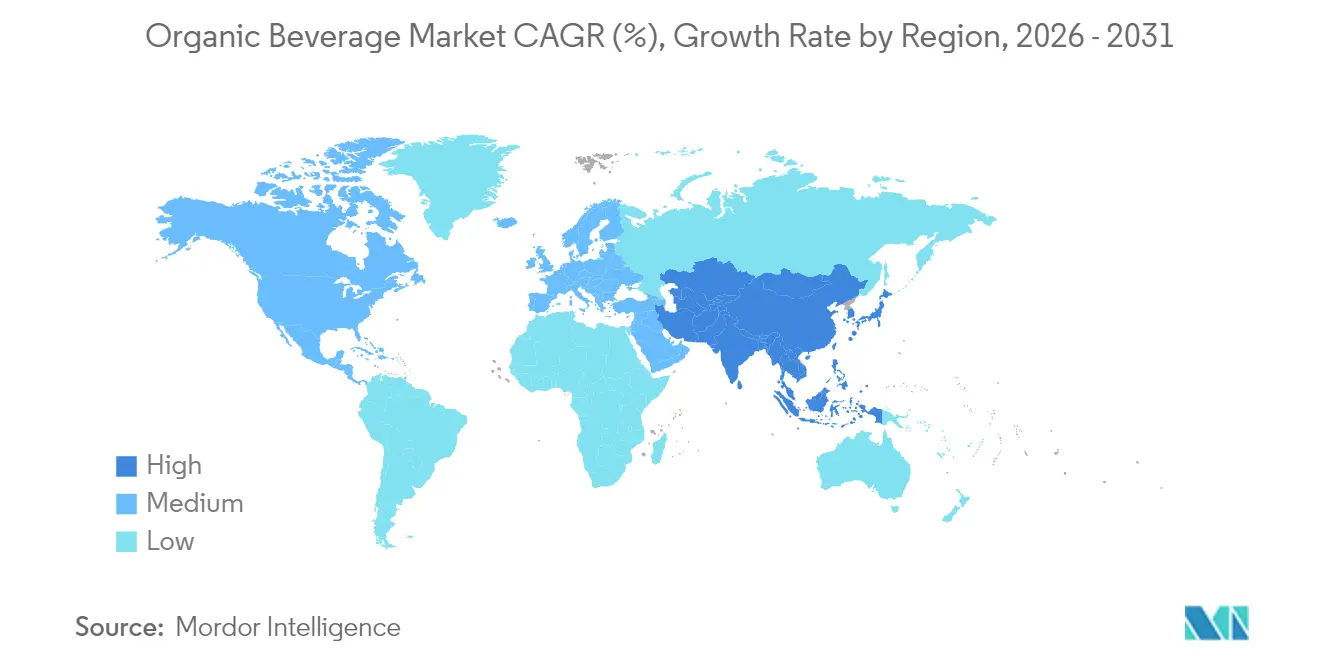

- 地域別では、北米が2025年に価値の35.41%を獲得し、アジア太平洋が2031年まで7.53%の最速地域CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のオーガニック飲料市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 健康・ウェルネス意識の高まりと合成添加物・農薬を避けたいという意向 | +1.5% | 最も強い普及は北米、西欧、都市部のアジア太平洋地域であり、世界規模 | 中期(2〜4年) |

| 天然・クリーンラベル製品に対する選好の高まり | +1.2% | 北米と欧州が中心で、アジア太平洋都市部に拡大中 | 短期(2年以内) |

| 植物性・機能性・強化飲料(プロバイオティクス、ハーブ、非乳製品)の成長 | +1.8% | 急速な普及はアジア太平洋と北米であり、世界規模 | 中期(2〜4年) |

| オーガニック農業と製品を促進する政府の支援施策と認証 | +0.9% | アジア太平洋(インド、中国)、欧州、北米 | 長期(4年以上) |

| 「オーガニック」と「ナチュラル」を軸とした強力なマーケティング、ソーシャルメディアの影響、ブランドポジショニング | +0.8% | 特に北米と欧州であり、世界規模 | 短期(2年以内) |

| 特定のライフスタイルニーズに合わせたフレーバー、原材料、形態における製品イノベーション | +1.3% | 早期の成果は北米、西欧、オーストラリアであり、世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス意識の高まりと合成添加物・農薬を避けたいという意向

健康・ウェルネス意識の高まりは、消費者が合成添加物や農薬を含まない天然製品をますます優先するにつれ、オーガニック飲料市場を牽引しています。このシフトは、従来の飲料に含まれる化学残留物に関連する長期的な健康リスクへの意識の高まりを反映しており、認証済みオーガニック代替品への需要を促しています。オーガニック・トレード・アソシエーションによると、Z世代の消費者(13〜28歳)の90%がコミットメントのあるまたは新規のオーガニック消費者であると自認しており、購買決定とソーシャルメディア発信への影響を通じてこのトレンドを加速させています[1]出典:オーガニック・トレード・アソシエーション、「2024年米国オーガニック産業調査」、ota.com。保護者は特に、重要な発育段階での有害物質への曝露を最小限に抑えるため、子どものためのオーガニックジュースとティーを求めています。ウェルネストレンドはこの選好を増幅させ、オーガニック飲料を免疫、水分補給、デトックスをサポートする機能性オプションとして位置づけています。さらに、オーガニックセクションの小売拡大とプレミアム価格への許容は、健康志向の購買決定に牽引されたこのセグメントの堅調な成長軌道を裏付けています。

天然・クリーンラベル製品に対する選好の高まり

天然・クリーンラベル製品に対する選好の高まりは、消費者が従来品に多く含まれる人工保存料、着色料、香料を拒絶するにつれ、オーガニック飲料市場を推進しています。この需要は原材料リストへの精査強化から生まれており、買い物客はジュース、ティー、機能性飲料において透明性と最小限の加工を好んでいます。CBIオランダ外務省の調査によると、クリーンラベル製品は2021年の52%から増加し、2025年および2026年にはポートフォリオの70%超を占めると予測されています[2]出典:CBIオランダ外務省、「どのようなトレンドが機会を提供するか」、cbi.eu。これはメーカー間でのポートフォリオ転換の急速さを強調しています。クリーンラベルのポジショニングはプレミアム価格設定を可能にし、オーガニック認証が目の肥えた購買者に純粋さと信頼性を示します。特にミレニアル世代とZ世代の若い人口層が、ソーシャルメディアの影響と倫理的消費価値観を通じてこのシフトを牽引しています。小売業者は「添加物なし」の訴求を強調してオーガニックの売り場を拡張し、市場シェアを獲得することで応答しています。

植物性・機能性・強化飲料(例:プロバイオティクス、ハーブ、非乳製品)の成長

プロバイオティクス、ハーブインフュージョン、非乳製品代替品などの植物性・機能性・強化オーガニック飲料の成長は、健康増進オプションへの需要増大の中、オーガニック飲料市場を推進しています。消費者は、天然のボタニカルとスーパーフードを通じて腸内環境の改善、免疫強化、ストレス緩和などの目標特化型の効果をもたらす飲料を求めています。アーモンドミルクやオーツミルクを含む植物性バリアントは、乳糖不耐症とビーガン主義が世界的に増加するにつれ、従来の乳製品からシェアを奪っています。ビタミン、アダプトゲン、ノートロピクスを含む強化製剤は、予防栄養を優先するウェルネス愛好家に支持されています。この多様化はジュースを超えてRTDティーやコンブチャなどのカテゴリーへの訴求を拡大し、プレミアム価格力を生み出しています。メーカーはオーガニック認証を活用して、混み合った機能性売り場で差別化を図っています。このセグメントのイノベーションは、売り場の拡大を伴う二桁成長を牽引し、小売の景観を再形成しています。

オーガニック農業と製品を促進する政府の支援施策と認証

オーガニック農業を推進する政府の支援施策と認証は、消費者信頼と製品の完全性を構築する財政的インセンティブ、補助金、標準化されたラベリングを提供することで、オーガニック飲料市場を加速させています。米国では、米国農務省のオーガニック移行イニシアチブが農家のオーガニック農業への移行を支援するために3億米ドルを確保し、さらにオーガニック・移行教育・認証プログラムから認証コストを軽減するための2,000万米ドルが補完として提供されました[3]出典:米国農務省、「オーガニック移行イニシアチブ概要シート」、usda.gov。米国農務省オーガニック、EU有機規制、アジア太平洋の国別制度などのプログラムは、農家の生産コストを削減しながら、農場からボトルまでのトレーサビリティを確保しています。これらの政策は果物、ハーブ、茶葉などの主要作物の認証農地を拡大し、ジュースおよびRTDメーカーのサプライチェーンを安定させています。有機同等性協定に基づく輸出入の円滑化は、特に新興市場からのプレミアム輸出において国境を越えた貿易を促進しています。認証は品質と持続可能性を示し、プレミアム価格を正当化するとともに環境意識の高い購買者に訴求しています。

制約要因の影響分析*

| 制約要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 高い生産・原材料コストによるプレミアム店頭価格 | -1.1% | 急性の圧力は北米と西欧であり、世界規模 | 中期(2〜4年) |

| 厳格なオーガニック認証、ラベリング規制、コンプライアンスの諸経費 | -0.6% | 特に欧州、北米、インドであり、世界規模 | 長期(4年以上) |

| マスマーケット消費者セグメントの価格感受性による普及制限 | -0.9% | アジア太平洋、南米、中東・アフリカの新興市場 | 短期(2年以内) |

| 品質の不一致または汚染問題による消費者信頼の毀損リスク | -0.5% | 精査強化は北米と欧州であり、世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い生産・原材料コストによるプレミアム店頭価格

高い生産・原材料コストはオーガニック飲料市場にとって重大な制約要因であり、消費者のアクセス性を制限し得るプレミアム店頭価格につながっています。オーガニック農業は農薬不使用の栽培、輪作、認証プロセスなど厳格な実践を要求しており、これにより従来の農業と比較して投入コストが増加します。これらのコストは、低い収量、労働集約的な収穫、オーガニックの完全性を保つ専門的な加工技術によってさらに増幅されます。原材料の限られた入手可能性や強化された品質管理などのサプライチェーンの複雑さも経費を押し上げています。その結果、オーガニック飲料は健康意識の高まりにもかかわらず価格感受性の高い消費者を遠ざける可能性がある、より高い小売価格帯を持つことが多いです。小売業者はプレミアム価格と主流の需要のバランスを取ることに課題を抱え、メーカーは利益率に影響するコスト圧力と戦っています。

厳格なオーガニック認証、ラベリング規制、コンプライアンスの諸経費

厳格なオーガニック認証、ラベリング規制、コンプライアンスの諸経費は、運営コストを引き上げる厳密な文書化、監査、トレーサビリティ要件を課すことでオーガニック飲料市場を制約しています。生産者は、年次検査、土壌検査、禁止物質残留物のモニタリングを含む米国農務省オーガニックやEU有機などの基準を遵守しなければならず、これが新規参入者の市場参入を遅らせています。ラベリングの義務付けは正確な表示の検証、アレルゲン開示、原産地追跡を要求し、包装デザインを複雑にして規制リスクを高めています。製品回収や認証取り消しを含むコンプライアンス違反のペナルティは、限られた資源を持つ中小メーカーを萎縮させています。これらの障壁はサプライチェーンを断片化させており、認証農場のみが対象となるため原材料調達の柔軟性が制限されています。国際貿易は地域ごとに異なる基準からさらなる障壁に直面し、輸出を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性飲料がイノベーションの波をリード

果物・野菜ジュースは2025年のオーガニック飲料市場において最大の市場シェアを保持し、市場総額の24.96%を占めています。このセグメントの優位性は、消費者の間でオーガニック飲料の採用を牽引する基盤カテゴリーとしての役割を強調しています。その長年にわたる人気は、果物・野菜ジュースの栄養上の利点と天然の特質に対する消費者の広範な信頼から生まれています。多くの消費者は、市場での確立した存在感から、これらのジュースをオーガニック製品への主要な入口として捉えています。一貫した需要は、健康・ウェルネスへの意識の高まりと、これらの製品のクリーンラベルとしての訴求力によって維持されています。

対照的に、機能性飲料はオーガニック飲料市場内で最も成長の早いセグメントを示しており、2031年まで8.29%という堅調な年平均成長率(CAGR)で拡大し、他のすべての製品タイプを凌駕しています。この急速な成長は、免疫力向上、エネルギー補給、消化サポートなどの追加的な健康効果をもたらす飲料への消費者関心の高まりによって牽引されています。機能性飲料は、進化する消費者のウェルネストレンドに対応するため、ボタニカル、プロバイオティクス、アダプトゲンを統合した原材料と製剤のイノベーションから恩恵を受けています。このセグメントの拡大は、マーケティング活動の強化と多様な小売チャネルでの入手可能性の向上によってさらに加速されています。機能性飲料は特に、栄養価を犠牲にせず利便性を求める健康志向の消費者に支持されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

包装タイプ別:フレキシブルフォーマットが台頭

ボトルは2025年のオーガニック飲料市場の包装セグメントを支配し、包装総量の43.92%を獲得しました。この相当なシェアは、プレミアム飲料カテゴリーで長年の定番となってきたガラスとPET素材の持続する優位性を反映しています。特にガラスボトルは、高級感と品質保持の印象を与え、オーガニック製品の真正性を優先する消費者に訴求しています。PETボトルは軽量設計とリサイクル可能性による実用性を提供し、小売・流通チャネルでの地位をさらに固めています。ボトルの優位性は、確立されたサプライチェーンと従来の包装形態に対する消費者の親しみやすさによっても支えられています。全体として、ボトルはオーガニック飲料の景観において伝統と機能性のバランスを取りながら、引き続き好まれる選択肢としてリードしています。

一方、ポーチとサシェはオーガニック飲料市場において最も急成長する包装形態として急速に台頭しており、2031年まで8.75%の年平均成長率(CAGR)を達成し、他のすべての選択肢を凌いでいます。この急速な拡大は、利便性、携帯性、外出先での消費ライフスタイルへの適合性によって推進されています。ポーチは、硬質フォーマットと比較して素材使用量の削減とリサイクル可能性の向上という可能性を持ち、環境意識の高い消費者に訴求しています。サシェは一人前の分量を可能にし、トライアル購入や価格感受性の高い購買者が多い新興市場に理想的です。フレキシブル包装技術のイノベーションは、保存期間と製品の新鮮さを高め、多様なオーガニック飲料タイプでの採用を促進しています。この成長軌道は、進化するオーガニック飲料セクターにおいて、より機動的で消費者中心の包装ソリューションへのシフトを示しています。

流通チャネル別:Eコマースが市場への経路を再定義

スーパーマーケットとハイパーマーケットは2025年のオーガニック飲料流通市場で最大のシェアを確保し、総シェアの36.32%を占めました。その優位性は、オーガニック飲料オプションを求める主流の消費者にとって主要な発見・購入チャネルとしての重要な役割を浮き彫りにしています。これらの大型小売店は幅広い品揃え、競争力のある価格、便利なワンストップショッピング体験を提供し、幅広い消費者層に魅力的です。これらの店舗内での視認性とプロモーション機能は、オーガニック飲料のトライアルとリピート購入を促進します。オーガニック飲料ブランドとの確立されたサプライチェーンネットワークと戦略的パートナーシップが、スーパーマーケットとハイパーマーケットを消費者の第一選択肢としてさらに強化しています。

一方、オンライン小売はオーガニック飲料市場内で最も急成長する流通チャネルであり、2031年まで8.96%の年平均成長率(CAGR)で拡大し、他のすべてのチャネルを凌駕しています。オンライン販売の急増は、利便性、自宅配送、従来の小売品揃えを超えた幅広い種類のオーガニック飲料ブランドへのアクセス能力への消費者の嗜好シフトによって牽引されています。デジタルプラットフォームはパーソナライズされたショッピング体験、容易な価格比較、定期購入サービスを可能にし、顧客エンゲージメントを高めています。スマートフォンの普及拡大とEコマースインフラの改善がこの急速な成長を支援しています。さらに、オンライン小売は新たなトレンドと新製品の発売への対応が機敏であり、ブランドが特定の消費者セグメントに迅速にリーチすることを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

地域分析

北米は2025年のオーガニック飲料市場を支配し、市場総額の35.41%を獲得しました。このリーダーシップは、消費者の信頼と製品の完全性を確保する成熟した規制の枠組みによって支えられています。ウェルネス製品への高い一人当たり支出は、健康重視の飲料に対する強い消費者の優先度を反映しています。確立された流通ネットワークが小売チャネル全体にわたる幅広い入手可能性を促進しています。米国は地域内で最大の単一国市場として際立っています。その優位性は、オーガニックラベリングへの信頼を高める米国農務省国家オーガニックプログラム認証によって推進されています。強い消費者意識がこの成熟した市場での需要と市場浸透をさらに促進しています。

アジア太平洋はオーガニック飲料市場において最も急成長する地域として台頭しており、2031年まで7.53%の年平均成長率(CAGR)を達成しています。この急速な拡大は都市化の加速によって推進されており、消費者のライフスタイルを利便性と健康志向の製品へとシフトさせています。可処分所得の増加が中産階級の間でプレミアムオーガニック飲料へのより広いアクセスを可能にしています。オーガニック農業に対する政府の支援が地域の生産とサプライチェーンの強靭性を高めています。天然原材料への健康意識の高まりと選好が多様な市場全体で需要を増幅させています。このダイナミックな成長はアジア太平洋を、世界のオーガニック飲料産業の将来の軌道にとって極めて重要なエンジンとして位置づけています。

欧州は厳格なEU有機基準と持続可能な製品への高い消費者需要に支えられてオーガニック飲料市場で重要な存在感を維持していますが、全体的なシェアでは北米に遅れをとっています。南米はブラジルなどの国々での有機農業イニシアチブの拡大と輸出能力の向上によって牽引された新興の可能性を示しています。中東・アフリカは都市化の進展とウェルネストレンドが採用を促進することで萌芽的な機会を示していますが、インフラ上の課題と低い一人当たり所得によって制約されています。これらの地域は、欧州が規制の成熟度で、南米が生産成長で、中東・アフリカが未開拓の消費者基盤で主導する中、世界の多様化に集合的に貢献しています。

競合状況

オーガニック飲料市場は高度に断片化した競合構造を特徴とし、単一の企業が支配的な地位を占めることなく、多様なプレイヤーが共存して繁栄しています。この断片化は、多様な地域の生態系にわたって厳格な認証基準と持続可能な調達慣行の遵守を要求するオーガニック生産の専門的な性質から生じています。PepsiCoとCoca-Colaのような多国籍大企業は買収とオーガニックラインを通じて強力なポートフォリオを維持していますが、特定の製品カテゴリーや地元市場に特化したニッチブランドからの激しい競合に直面しています。欧州のアルチザンジュースメーカーやアジア太平洋のハーブティーイノベーターなどの地域専門企業は、地元の消費者嗜好とサプライチェーンに対する深い知識を活用して相当なシェアを獲得しています。

この断片化した市場環境は、オーガニック認証とサプライチェーン管理の複雑さを習得する意欲のある機動的なブランドに対して、実質的なホワイトスペースの機会を提供しています。米国農務省オーガニック、EU有機、地域同等の認証プロセスには、土壌の健全性、農薬回避、トレーサビリティの厳格な監査が含まれており、一般参入者を排除しながらコミットメントのあるプレイヤーを報いる障壁を形成しています。ここで優れたブランドは、出所を優先する倫理的意識の高い消費者に訴求する透明なラベリングとストーリーテリングを通じて差別化を図ることができます。オーガニック農家と直接的な関係を構築することで、企業は品質管理、コスト効率、供給の安定性において優位性を獲得し、不安定な商品価格と気候変動の影響によるリスクを軽減しています。

最終的に、農場から店頭までのサプライチェーンを効果的に管理することで、ブランドはこの断片化した市場において長期的な競争優位性のポジションを確立しています。垂直統合モデルは栽培、加工、流通のリアルタイム監視を可能にし、製品の完全性を確保するとともに利益率を希薄化する中間業者を削減します。このアプローチはまた、機能性添加物やゼロウェイスト包装などのトレンドへの迅速な対応を促進し、コモディティ化した競合他社よりもブランドを先行させます。地域専門企業は、地域コミュニティに組み込まれ、フレーバーを共同開発し、真正性を通じてロイヤルティを構築することで多国籍企業を凌駕することが多いです。トレーサブルなオーガニックへの消費者需要が高まるにつれ、このエンド・トゥ・エンドのサプライチェーンの習熟は主要な差別化要因となり、成長志向のブランドにとって断片化を課題から戦略的資産へと転換させています。

オーガニック飲料業界のリーダー企業

PepsiCo, Inc.

The Hain Celestial Group, Inc.

Nestlé S.A.

Danone S.A.

The Coca-Cola Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:BRIX Holdingsが所有する米国農務省認証の最高位オーガニックジュースバーフランチャイズであるClean Juiceは、期間限定のキャンペーンを展開しました。顧客は25米ドル以上の購入で、シグネチャーコールドプレスジュースをわずか20セントで入手できました。注目の提供品の中には、オーガニックのピーチ、アップル、オレンジ、ライム、そしてハバネロのヒントから作られた人気の「スパイシーピーチ」ブレンドがあり、栄養素の保持と純粋さを確保するためにすべてコールドプレスされています。

- 2024年7月:オーガニックオレンジジュース市場の著名なプレイヤーであるUncle Matt's Organicは、3種類の新しいすぐに飲める(RTD)冷蔵ブリュードブラックティーバリエーションを発売しました。これらの製品はプレミアムティーセグメントを戦略的に狙っていました。ラインナップには以下が含まれていました:アンスウィートティー(インド/アフリカ産ブラックティー由来の0カロリー、0gの砂糖、60mgのカフェインを誇る)、スウィートティー(ブルーアガベとステビア由来のオーガニック砂糖8gを含む30カロリー)、ハーフ&ハーフブラックティーレモネード(同じく30カロリーで、4gのオーガニック砂糖を含む)。

- 2024年5月:アルチザンボトル入りコールドブリューコーヒーで知られるChameleon Organic Coffeeは、すぐに飲めるラインナップを拡大し、利便性の高い8オンスのコールドブリュー缶4種類を発表しました。100%オーガニック豆から作られたChameleonの新しい缶入りコールドブリューラインは、加糖と無糖の両方のバリアントで4種類のユニークなフレーバーを提供しています。

世界オーガニック飲料市場レポートの調査範囲

オーガニック飲料とは、合成農薬、成長ホルモン、遺伝子工学、人工香料、着色料、保存料などを含まない飲料です。オーガニック飲料市場は製品タイプ、流通チャネル、地域別に区分されています。製品タイプに基づき、市場はアルコール飲料と非アルコール飲料に区分されます。アルコール飲料はさらにワイン、ビール、スピリッツ、その他のアルコール飲料に区分され、非アルコール飲料はさらに果物・野菜ジュース、乳製品、コーヒーとティー、その他の非アルコール飲料に区分されます。流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門小売業者、オンライン小売業者に区分されます。地域別では、市場は北米、欧州、南米、アジア太平洋、中東・アフリカに区分されます。各セグメントの市場規模と予測は金額ベース(百万米ドル)で行われています。

| 果物・野菜ジュース |

| 乳製品ベース |

| RTDコーヒー |

| RTDティー |

| 機能性飲料 |

| その他の製品タイプ |

| ボトル |

| 缶 |

| カートン/テトラパック |

| ポーチ/サシェ |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 果物・野菜ジュース | |

| 乳製品ベース | ||

| RTDコーヒー | ||

| RTDティー | ||

| 機能性飲料 | ||

| その他の製品タイプ | ||

| 包装タイプ別 | ボトル | |

| 缶 | ||

| カートン/テトラパック | ||

| ポーチ/サシェ | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

世界のオーガニック飲料販売の現在の価値はどれくらいで、どのくらいの速さで成長していますか?

売上は2026年に264億8,000万米ドルに達し、2031年までに年平均成長率(CAGR)6.85%で368億6,000万米ドルへ拡大する軌道に乗っています。

オーガニック飲料内で最も急速に拡大している製品セグメントはどれですか?

プロバイオティクスおよびプレバイオティクスソーダが主導する機能性飲料が、2031年まで8.29%のCAGRで最も速いペースを記録しています。

フレキシブルポーチとサシェは従来のボトルと比較してどの程度の優位性を持っていますか?

ボトルは依然として2025年の数量の43.92%を保持していますが、ポーチとサシェは8.75%のCAGRで上昇しており、そのリードを着実に侵食しています。

なぜアジア太平洋は飲料ブランドからこれほど多くの注目を集めているのですか?

この地域は7.53%のCAGR予測と、インドのアップグレードされたNPOPなどの支援的な認証政策を組み合わせており、認証済みサプライヤーに有利な機会を生み出しています。

最終更新日: