発酵飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.15 兆米ドル |

| 市場規模 (2031) | 1.51 兆米ドル |

| 成長率 (2026 - 2031) | 5.59% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる発酵飲料市場分析

発酵飲料市場規模は、2025年の1兆900億米ドル、2026年の1兆1,500億米ドルから、2031年までに1兆5,100億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.59%を記録すると予測されています。アルコール飲料は金額ベースで引き続き優位を占めていますが、コンブチャやケフィアなどのノンアルコールプロバイオティクス飲料はビールの2倍の速度で成長しています。これは二重の成長トレンドを示しており、ウェルネス重視のイノベーションが従来の数量主導型戦略を上回っていることを浮き彫りにしています。価格帯間の格差は拡大しており、プレミアムクラフトブランドが50%超の価格上昇を達成している一方、メインストリームブランドはマルチパックの提供やプライベートラベルパートナーシップの形成などの戦略を通じて市場シェアの防衛に注力しています。eコマースの台頭により市場参入ルートのマージンが圧縮され、交渉力がディストリビューターからデジタルストアフロントを管理するスーパーマーケットへと移行しています。包装の好みも変化しており、ボトルが依然として最も広く使用されているフォーマットであるものの、リサイクル義務化の流れからアルミ缶への需要が高まっています。これらの義務化は、スコープ3ネットゼロ排出目標に関連するコンプライアンスコストの削減に貢献しています。

主要レポートのポイント

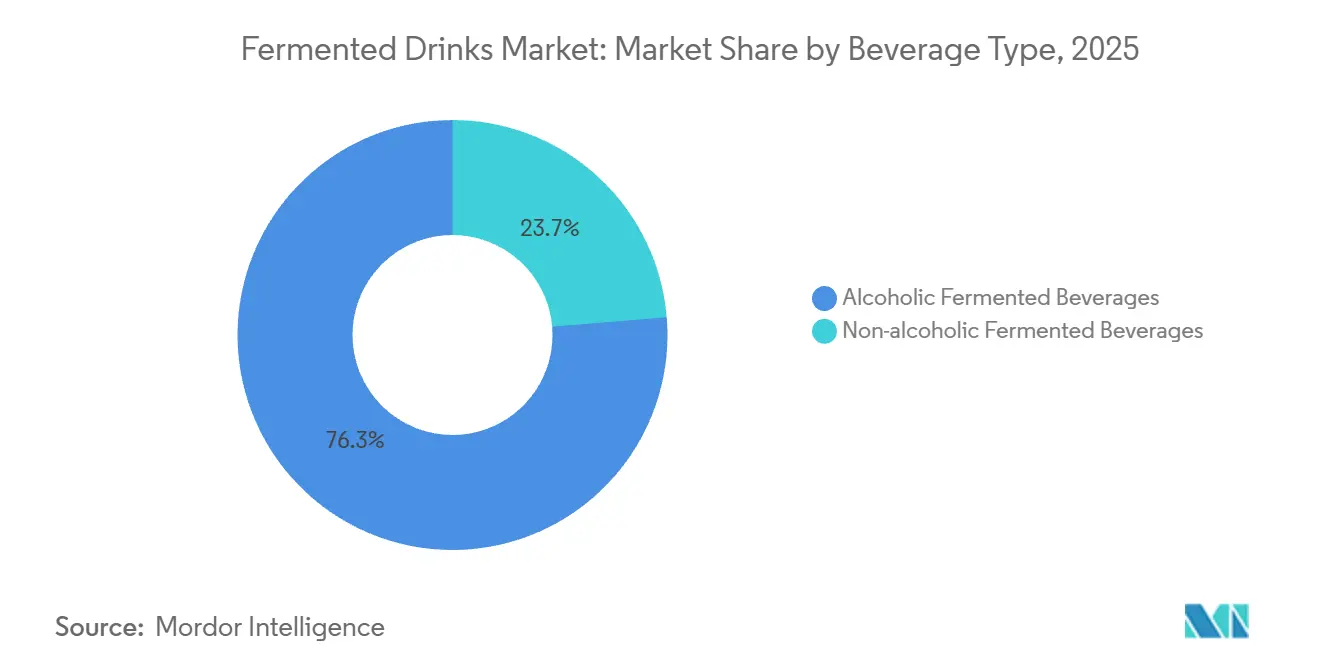

- 飲料タイプ別では、アルコール形態が2025年の発酵飲料市場シェアの76.32%をリードし、ノンアルコール代替品は2031年にかけてCAGR 8.02%で拡大しています。

- 流通チャネル別では、オフトレードが2025年の発酵飲料市場規模の70.43%のシェアを占め、オンライン小売は2026年から2031年にかけてCAGR 12.3%で拡大する見込みです。

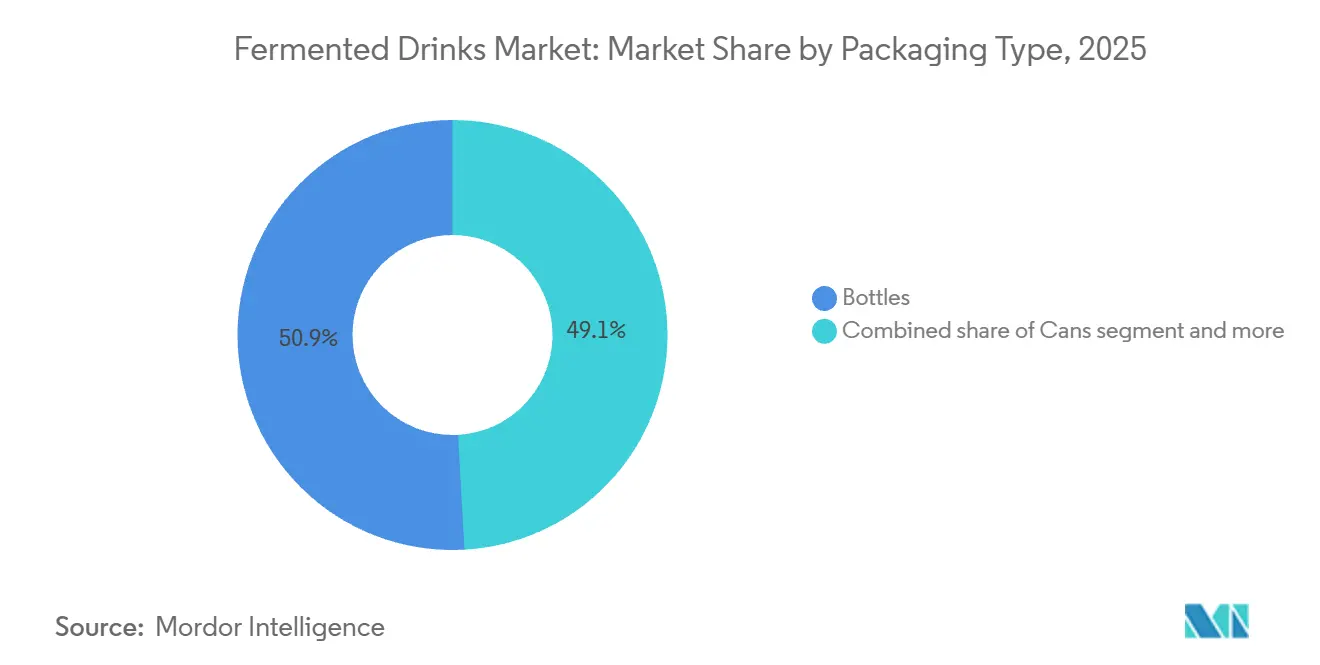

- 包装タイプ別では、ガラスボトルが2025年の発酵飲料市場シェアの50.89%を占め、缶は2031年にかけて7.79%で成長しています。

- 地域別では、アジア太平洋が2025年に33.82%のシェアを獲得し、中東・アフリカ地域が2031年にかけて最速のCAGR 7.23%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の発酵飲料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腸の健康と免疫に対するプロバイオティクスの利点に関する消費者意識の高まり | +1.2% | 北米、西欧、都市部アジア太平洋に集中した世界規模 | 中期(2〜4年) |

| 消化とウェルネスをサポートする機能性飲料への需要増加 | +1.0% | 世界規模、特にアジア太平洋、北米、北欧の都市部 | 中期(2〜4年) |

| 砂糖入り飲料に代わる天然・オーガニック代替品へのシフト | +0.9% | 北米、西欧、オーストラリア、南米都市部で台頭 | 長期(4年以上) |

| コンブチャやケフィアなどの植物性・非乳製品発酵オプションの人気拡大 | +0.8% | 北米、欧州、シンガポール・韓国を含む都市部アジア太平洋市場 | 中期(2〜4年) |

| 効率性と製品の一貫性を向上させる発酵技術の進歩 | +0.6% | 欧州、北米、日本のイノベーションハブが主導する世界規模 | 長期(4年以上) |

| 職人的・クラフト発酵飲料を好むプレミアム化トレンド | +0.7% | 北米、西欧、富裕層アジア太平洋都市、中東・アフリカへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

腸の健康と免疫に対するプロバイオティクスの利点に関する消費者意識の高まり

プロバイオティクス強化発酵飲料は、ニッチなウェルネス製品からの移行を経て、主流の食料品アイテムとしてますます定着しつつあります。このシフトは、腸内マイクロバイオームの多様性が免疫機能の改善や精神的健康の成果に関連するという臨床的エビデンスによって推進されています。査読済み学術誌に掲載された研究は、生きた培養物を含む飲料の定期的な摂取が炎症マーカーを調節し、ワクチン反応率を高める可能性があることを示しています。これらの知見は、パンデミック後のウェルネスに注力する健康意識の高い消費者の優先事項と一致しています。Danoneは2025年に欧州市場でのプロバイオティクス乳飲料の売上が前年比23%増加したと報告し、この成長を菌株特有の健康効果を強調したターゲットデジタルキャンペーンに帰因しています。同様に、Yakult Honshaは2025年初頭にインドでの生産能力を30%拡大し、予防的健康ソリューションを求める都市部のミレニアル世代からの持続的な需要を見込んでいます。この高まる意識は、消化器疾患の補助療法として発酵飲料を推奨するインフルエンサーの支持やテレヘルスプラットフォームによってさらに増幅されています。しかし、業界にとっての主要な課題は、規制当局の精査を招くことなく健康効果の主張を実証することにあります。食品医薬品局(FDA)などの規制機関は2024年に更新されたガイダンスを発行し、免疫関連のマーケティング主張を裏付けるためにランダム化比較試験データを要求するようになり、これらの製品のプロモーションに複雑さを加えています。

消化とウェルネスをサポートする機能性飲料への需要増加

機能性飲料のポジショニングは製品開発戦略に大きな影響を与えており、ブランドは発酵ベースに消化酵素、プレバイオティクス、アダプトゲンを組み込むことで、プレミアム価格を実現し、従来の清涼飲料水との差別化を図っています。PepsiCoのKeVitaラインは2025年半ばにターメリック・ジンジャーコンブチャのバリアントを発売し、プロバイオティクス培養物とともに抗炎症効果に関心を持つ消費者をターゲットにしました。この製品は6ヶ月以内に12,000の小売店での流通を確保しました。The Coca-Cola CompanyのHealth-Adeブランドは買収資金を活用して機能性ケフィアスムージーへの展開を拡大し、発酵乳製品と植物性タンパク質および中鎖脂肪酸(MCT)オイルを組み合わせてフィットネス志向の消費者を引き付けました。発酵と機能性成分のこの統合は、アジア太平洋市場でも顕著です。例えば、Bright Food Groupは中国でオメガ3脂肪酸を強化した発酵大豆飲料を発売し、初年度に機能性飲料カテゴリーで8%の市場シェアを獲得しました。規制の枠組みも進化しており、飲料中のプロバイオティクス計数に関する国際標準化機構(ISO)20963規格が2025年に18カ国で採用され、メーカーにより明確なコンプライアンスガイドラインを提供しています。

砂糖入り飲料に代わる天然・オーガニック代替品へのシフト

砂糖削減義務化と人工甘味料に対する消費者の抵抗が、自然発酵飲料へのシフトを促進しています。これらの飲料は、添加されたショ糖や高果糖コーンシロップではなく、残留果糖や発酵副産物から甘みを引き出しています。2025年1月に施行された欧州連合の改訂砂糖税閾値は、100ミリリットルあたり5グラムを超える砂糖を含む飲料にペナルティを課しています [1]出典:欧州連合、「砂糖税指令」、food.ec.europa.eu。この規制は、自然にこの制限を下回るコンブチャやケフィアなどの製品を優遇する処方改良の取り組みを促進しています。例えば、GT's Living Foodsはこのトレンドを活用し、米国農務省(USDA)オーガニックおよび非遺伝子組み換え(GMO)プロジェクト基準の認証を受けたオーガニックコンブチャラインを発売しました。この戦略的な動きにより、2025年の北米での売上が18%増加しました。同様に、2024年後半にNestléがスイスを拠点とするオーガニックケフィアメーカーの少数株を取得したことは、市場での関連性を維持するための重要な要素としてクリーンラベルポジショニングの重要性が高まっていることを示しています。しかし、オーガニックセグメントはサプライチェーンの課題に直面しています。認証済みオーガニックの茶葉や乳製品原料は、従来の代替品と比較して25%から40%の価格プレミアムを伴います。これらの高コストはマージンを圧縮し、特に長期的なサプライヤー契約を持たない小規模生産者に影響を与えています。

コンブチャやケフィアなどの植物性・非乳製品発酵オプションの人気拡大

植物性発酵は、乳糖不耐症の人々やプロバイオティクス摂取を妥協せずに乳製品代替品を求めるフレキシタリアンなど、新たな消費者セグメントへの浸透を拡大しています。オーツ麦ベースのケフィアやココナッツウォーターコンブチャなどの製品が人気を集めています。例えば、Remedy Drinksは2025年のオーストラリアでのコナッツケフィアラインの売上が総売上の22%を占め、2024年の14%から増加したと報告しています。さらに、Asahi Group Holdings Limitedは2025年初頭に日本に植物性発酵施設を設立するために3,500万米ドルを投資しました。この施設は、乳製品消費が文化的に限られている東南アジア市場への輸出向けに大豆ベースのプロバイオティクス飲料の生産に注力しています。この市場における重要な技術的課題は、非乳製品マトリックスで生存可能なプロバイオティクス数を維持することであり、乳糖フリーの基質は棚での安定性を確保するために菌株の適応とpH緩衝が必要です。Danoneが2024年に特許を取得したアルギン酸塩ベースのマイクロカプセル化などのカプセル化技術の進歩により、植物性飲料における12ヶ月の賞味期限中のプロバイオティクス生存率が90%以上に向上しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンプライアンス負担を増大させる厳格な食品安全・表示規制 | -0.8% | 世界規模、特にEU、北米、日本で厳格 | 短期(2年以内) |

| 高度な保存技術を必要とする短い賞味期限と腐敗リスク | -0.6% | 世界規模、コールドチェーンインフラが不足する熱帯・亜熱帯地域で深刻 | 中期(2〜4年) |

| 原材料の入手可能性に影響するサプライチェーンの混乱 | -0.5% | 世界規模、大麦依存の欧州と茶葉依存のアジア太平洋に集中した影響 | 短期(2年以内) |

| 一貫性のための発酵プロセスの複雑な標準化 | -0.4% | 世界規模、クラフト生産者と新興市場参入者にとって最も困難 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンプライアンス負担を増大させる厳格な食品安全・表示規制

プロバイオティクス表示と病原体管理に関する規制強化は、市場参加者に重大な課題をもたらしており、参入障壁を高め、イノベーションからコンプライアンスへとリソースをシフトさせる処方改良の取り組みを必要としています。2024年、米国食品医薬品局(FDA)は発酵飲料に関する改訂された現行適正製造基準ガイドラインを導入しました。これらのガイドラインは、非殺菌コンブチャおよびケフィアを生産する施設において、リステリア・モノサイトゲネスおよびサルモネラ菌の四半期ごとの第三者検査を義務付けており、生産者のコンプライアンスコストを大幅に増加させています [2]出典:米国食品医薬品局、「発酵飲料の現行適正製造基準ガイダンス」、fda.gov。同様に、2025年には欧州食品安全機関(EFSA)がより厳格なプロバイオティクス菌株識別要件を実施しました。これらの新しい規則は、健康効果の主張を伴う菌株に対して全ゲノム配列決定を要求し、製品開発プロセスに財務的・時間的負担を加えています。小規模生産者はより深刻な影響を受けており、コンプライアンスコストが専任の規制担当チームを持つ多国籍企業と比較して収益に占める割合がはるかに大きくなっています。この不均等な負担は市場内の統合を加速させています。例えば、Bio-tiful DairyはLactalis Groupに2024年後半に買収されましたが、これは買収者の確立された規制インフラへのアクセスの必要性が一因となっています。

高度な保存技術を必要とする短い賞味期限と腐敗リスク

生きた培養物を含む飲料は固有の安定性の課題に直面しており、プロバイオティクスの生存率は冷蔵保存の限られた期間後に大幅に低下します。この制限は流通範囲を制限し、小売業者による値引きのリスクを高めます。Schreiber Foodsは北米の複数の施設に高圧処理設備に多額の投資を行い、1回の摂取あたり10億コロニー形成単位以上のプロバイオティクス数を維持しながらケフィアの賞味期限を延長しました。この突破口により、回転率の制約から以前はアクセスできなかったコンビニエンスストアチャネルへの参入が可能になりました。中東・アフリカでは、コールドチェーンインフラの不足が腐敗リスクを悪化させています。これらの地域での発酵乳製品の出荷のかなりの割合が温度逸脱を経験し、製品が販売不能になると推定されています。冷蔵流通が信頼できない熱帯市場での課題に対処するため、Kombucha Wonder Drinkは投資年度中に常温保存可能な殺菌処理済み処方に移行しました。このシフトは生きた培養物のポジショニングを犠牲にしましたが、これらの地域での数量獲得を可能にしました。賞味期限とプロバイオティクスの真正性のトレードオフが製品設計の変化を促進しています。一部のブランドは、特定の流通チャネルの能力に合わせた生きた培養物バリアントと殺菌処理済みバリアントの両方を提供するデュアルSKU戦略を採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

飲料タイプ別:ノンアルコールの急増がアルコールの優位性に挑戦

アルコール発酵飲料は2025年の市場シェアの76.32%を占めました。これは、ビールおよびサイダー生産者が数十年にわたって構築してきた確立された消費パターンと広範な流通ネットワークを反映しています。一方、ノンアルコール発酵飲料は2031年にかけて年率8.02%で成長すると予測されており、アルコールセグメントのCAGR 4.8%を上回っています。この成長は、ウェルネスへの関心の高まりと支持的な規制の発展によって推進される消費者嗜好の大きなシフトを示しています。ビールは引き続き最大のアルコールサブセグメントであり、アジア太平洋地域の大衆向けラガーと北米のクラフトインディアペールエール(IPA)に支えられています。しかし、健康意識の高い消費者がアルコール消費を減らし、政府がより厳格な飲酒運転規制を実施するにつれて、数量面での課題に直面しています。サイダーは欧州、特に英国とスペインで市場シェアを拡大しており、果実感のある風味プロファイルがワインの低アルコール代替品を求める若い消費者に支持されています。例えば、HeinekensのStrongbowブランドは2025年に11%の数量成長を報告しました。

日本酒は輸出市場でプレミアム化が進んでおり、日本の生産者は北米と欧州の高級レストランをターゲットにしています。それにもかかわらず、若い世代がビールや蒸留酒をより好むようになるにつれて、日本国内での消費は数十年にわたって減少しています。このトレンドは、日本酒などの伝統的なアルコール飲料が進化する嗜好や好みにより密接に合致する他の選択肢に市場を奪われているという、消費者行動のより広いシフトを反映しています。

流通チャネル別:オフトレードの優位性がeコマースの混乱を隠す

オフトレードチャネルは2025年の市場シェアの70.43%を占め、2031年にかけて7.82%の速度で成長すると予測されています。この成長は、スーパーマーケットのプライベートラベル提供の拡大とeコマース浸透率の向上によって推進されており、従来の店内消費への依存を低下させています。スーパーマーケットとハイパーマーケットはオフトレードチャネル内で最大のサブセグメントであり続け、棚スペース配分の管理を活用してブランド生産者からリスティングフィーとプロモーションサポートを確保しています。このダイナミクスは、大規模なマーケティング予算を持つ多国籍企業を小規模なクラフト生産者よりも有利にする傾向があります。コンビニエンスストアと食料品店は都市部で市場シェアを拡大しており、消費者が価格よりも近接性と衝動買いを優先しています。例えば、7-Elevenは2025年に北米ネットワーク全体で冷蔵コンブチャの売上が前年比14%増加したと報告しました。健康食品小売店やオーガニックマーケットなどの専門店は引き続きプレミアム価格を維持していますが、ウェルネス志向の消費者を引き付けるために天然・オーガニック製品セクションを拡大しているメインストリームの食料品店からの競争が激化しています。

オンライン小売店はオフトレードチャネル内で最も急成長しているサブセグメントであり、2031年にかけて年率12.3%の成長が見込まれています。直接消費者向け(DTC)モデルにより、クラフト生産者はディストリビューターのマージンを回避し、サブスクリプションプログラムを通じて顧客ロイヤルティを育成することができます。例えば、GT's Living Foodsは2025年に直接消費者向けサブスクリプションサービスを開始し、定期的なコンブチャ配送に15%の割引を提供しました。9ヶ月以内に、このイニシアチブは同社の総収益の8%を占め、フレーバー開発を導くための貴重なゼロパーティデータを提供しました。

包装タイプ別:持続可能性義務化が缶の採用を促進

ボトルは2025年の包装シェアの50.89%を占め、ガラスが風味の完全性を保持しプレミアムイメージを伝えるという消費者の認識に支えられています。しかし、アルミ缶は持続可能性規制とサプライチェーンの効率性によって推進され、2031年にかけて年率7.79%で成長しています。2025年に完全施行された欧州連合の使い捨てプラスチック指令は、ポリエチレンテレフタレート(PET)ボトルからアルミ缶とガラスへのシフトを加速させています。例えば、Carlsbergは2027年までに欧州ポートフォリオ全体で100%リサイクル可能な包装を達成することを約束しています。アルミ缶はより高いリサイクル可能性を提供しており、先進市場でのクローズドループリサイクル率はガラスの30%と比較して70%を超えています。さらに、その軽量性により輸送排出量が出荷単位あたり15%から20%削減されます [3]出典:アルミニウム協会、「持続可能性レポート2025」、aluminum.org。2025年、Anheuser-Busch InBevは企業のネットゼロコミットメントが調達戦略に影響を与えるにつれてボトルからの継続的な代替を見込み、4大陸にわたる缶製造能力の拡大に1億2,000万米ドルを投資しました。

テトラパックとカートンは、特に冷蔵小売インフラが限られている地域で、常温保存可能な発酵飲料において人気を集めています。Tetra Pakは2025年に中東・アフリカでの発酵乳飲料の無菌包装において18%の数量成長を報告しました。樽とバレルはオントレード流通、特にクラフトビールとコンブチャのタップルームにとって引き続き重要ですが、店内消費がオフトレードの成長に遅れをとるにつれて数量面での課題に直面しています。持続可能性に焦点を当てたイノベーションは、Remedy Drinksがオーストラリアでパイロットしたリフィラブルガラスボトルシステムに見られます。このシステムでは、消費者が空のボトルを小売パートナーに返却して洗浄・再充填し、消費単位あたりの使い捨て包装を85%削減します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋地域が世界市場をリードし、総市場シェアの33.82%を獲得しました。この優位性は主に中国のビール消費によって推進されており、先進市場と比較して一人当たりの摂取量は低いものの、数量ベースでは依然として世界最大です。伝統に深く根ざした日本の日本酒産業は、国内需要の減少に伴い輸出志向のプレミアム化へと移行しています。中国では、発酵飲料市場が進化しており、宴会文化に関連するレガシーブランドの代替品を求める都市部のミレニアル世代の間で、大衆向けラガーがクラフトビールや輸入サイダーに市場を奪われています。酸梅湯などの伝統的な発酵乳飲料は農村部での強固な地位を維持しています。日本の日本酒輸出は2025年に数量ベースで12%増加し、北米と欧州の高級レストランからの需要に支えられています。しかし、国内の醸造所は後継者問題に直面しており、若い世代が家族経営の引き継ぎに関心を示さなくなっているため、企業統合の機会が生まれています。

インドは2025年に最も急成長しているセグメントとして台頭し、コンブチャとケフィアが第1層都市で人気を集めています。この成長は、健康食品小売店の拡大とeコマースプラットフォームを通じた直接輸入の入手可能性に起因しています。しかし、プロバイオティクスの健康効果の主張を巡る規制の不確実性が、より広範なマーケティング活動を制限しています。欧州では、健康意識の高い都市部の消費者の間でコンブチャの採用も増加しており、地域全体の成長に貢献しています。ドイツのクラフト醸造所は、1516年に遡るラインハイツゲボット純粋令の制約にもかかわらず、伝統的な原材料を守りながら発酵技術を実験することで、2025年に6%の市場シェアを達成しました。

その他の注目すべき動向としては、英国のサイダー市場があり、一人当たりベースでは依然として世界最大です。HeinekensのStrongbowとPernod RicardのBulmersは合計60%の市場シェアを保持していましたが、若い消費者の間でハードセルツァーとレディトゥドリンクカクテルの人気が高まるにつれて数量面での圧力に直面しました。北米では、米国がクラフトビールの普及とコンブチャの食料品店・コンビニエンスストアチャネルへの主流化によって推進され、地域数量の大部分を占めました。The Boston Beer CompanyのSamuel Adamsブランドは、消費者の嗜好が低カロリーのハードセルツァーとノンアルコール代替品にシフトするにつれて、2025年に数量の減少を経験しました。これに対応して、同社はTrulyハードセルツァーラインを拡大し、コンブチャ生産者の少数株を取得しました。PepsiCoのKeVitaとCoca-ColaのHealth-Adeはコンブチャカテゴリーでのリーダーシップを競い、両ブランドとも2025年までに30,000以上の小売店での流通を達成し、コンブチャを炭酸飲料の機能的代替品として位置付ける全国広告キャンペーンに投資しました。

規制環境

発酵飲料に関する規制は、食品安全管理、プロバイオティクスに関する表示、そしてアルコール度数のしきい値遵守を中心に厳格化が進んでいる。特にコンブチャなど流通過程でアルコール度数が上昇しうる低アルコール製品においては、その傾向が強い。米国では、アルコール度数0.5%未満の製品は一般に非アルコール飲料の規制枠内に位置づけられるが、0.5%以上になるとAlcohol and Tobacco Tax and Trade Bureau(TTB)による処方・ラベリング監督の対象となる可能性があり、発酵管理を行う各ブランドにとってコンプライアンスおよび監視の負担が増大する。

欧州連合では、規則(EC)No 852/2004に基づくHACCPの導入義務が、発酵飲料事業者にとって依然として基本要件となっている。2025年、EUはプロバイオティクス菌株の同一性を証明する要件を厳格化し、健康強調表示を行う際にはEFSA関連のコンプライアンス手続きの中でホールゲノムシーケンシングを含めることとした。2026年に向けては、マイクロバイオーム関連成分に関するEUの新規食品認可およびラベリング条件(EU 2026/391に基づく殺菌済みAkkermansia muciniphilaの条件変更を含む)が示され、非アルコール分野における機能性・次世代発酵飲料の処方にとって、より明確ではあるが文書対応の負担が増す道筋が見えてきている。

バリューチェーン分析

発酵飲料のバリューチェーンは、農産物および特殊原料(大麦、果物、茶、乳製品、培養菌/菌株)、加工助剤およびパッケージング(ガラス瓶、アルミ缶、アセプティックカートン)、発酵および下流の安定化処理(コールドチェーンまたは常温保存可能な処理を含む)、そしてオフトレード、オントレード、急拡大するオンライン販売を通じた市場流通に及ぶ。運用上の制約は、菌株管理、賞味期限管理、そして活性培養製品のコンプライアンス試験に集中しており、これが保存技術への投資や、小売サービスレベルを守るための厳格な品質保証体制の強化を促している。

市場流通経路の管理とポートフォリオの隣接性拡大も、マージン獲得の構図を変えつつある。チャレンジャー的な発酵ブランドは、小売業者プログラムや直接供給契約を活用して流通の壁を回避しており、その一例としてREALは2026年4月、Tesco Accelerator Programmeを通じてTescoの880店舗超への全国展開を確保した。同時に、統合と能力獲得の動きがニッチな発酵ブランドをより大規模な飲料プラットフォームに取り込みつつあり、AG Barrによる2026年2月のFentimans(およびFrobishers)買収や、Millstream Brewingsによる2026年4月のKismet Kombucha買収がその例である。いずれも既存の生産・流通基盤を活用し、発酵飲料およびアダルトソフトドリンクの提供規模を拡大するものである。

競争環境

世界の発酵飲料市場は低集中度を特徴としており、Anheuser-Busch InBev、Heineken、Danoneなどの多国籍企業が多数の地域クラフト生産者や家族経営の醸造所と競合しています。これらの小規模プレーヤーは世界数量の40%から45%を集合的に占めています。この市場の断片化は、発酵設備のコストが5万米ドルから20万米ドルの範囲にあるクラフトセグメントへの参入障壁の低さによって推進されています。さらに、ニッチプレーヤーはローカライズされたフレーバーと健康重視のポジショニングを活用して、大規模な事業に依存することなく忠実な顧客基盤を構築しています。多国籍企業はポートフォリオの多様化に注力しており、PepsiCoとCoca-Colaは炭酸飲料消費の減少を相殺するためにコンブチャブランドを買収しています。同様に、CarlsbergやAsahiなどのビール生産者は、健康意識の高い消費者にアピールし市場リーチを拡大するためにノンアルコール発酵飲料に投資しています。

ハードコンブチャやプロバイオティクスエナジードリンクなどのハイブリッドカテゴリーには大きな成長機会が存在します。これらのセグメントは依然として未発達であり、確立されたプレーヤーからの存在感は限られていますが、消費者需要は供給側のイノベーションよりも速く成長しています。この需要を革新し満たすことができる企業は、これらの新興カテゴリーで市場シェアを獲得するのに有利な立場にあります。健康効果とユニークなフレーバーを組み合わせた機能性飲料に対する消費者の嗜好に対応する能力が、これらのハイブリッドセグメントでの成功の主要な推進力となるでしょう。

新興の破壊的プレーヤーは、直接消費者向けモデルと独自の発酵技術を活用して従来の流通チャネルを回避しています。例えば、GT's Living FoodsとRemedy Drinksは、通常25%から35%のマージンを取るディストリビューターネットワークに依存することなく全国規模を達成しました。2024年、Danoneは生産サイクル時間を40%短縮しながら1回の摂取あたり20億コロニー形成単位(CFU)以上のプロバイオティクス生存率を維持する連続発酵バイオリアクターの特許を申請しました。この技術的進歩は生産コストを削減し、大衆市場チャネルでの競争力のある価格設定を可能にする可能性があります。規制コンプライアンスは市場における重要な要因となっており、小規模生産者は米国食品医薬品局(FDA)と欧州食品安全機関(EFSA)のガイドラインが要求する第三者検査と菌株識別のコストを満たすことに課題を抱えています。これにより、確立された規制インフラを持つ大企業に統合の機会が生まれています。市場における競争の次のフェーズは、発酵プロセスの標準化、コールドチェーン物流の最適化、および健康当局からの執行措置のリスクを冒すことなくプロバイオティクスの有効性について消費者を教育することに焦点を当てる可能性が高いです。

発酵飲料業界のリーダー

Anheuser-Busch InBev SA/NV

Heineken N.V.

Carlsberg Group

The Boston Beer Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機能性および非アルコール発酵飲料は、コンプライアンス対応済みの健康・マイクロバイオームに関するストーリーと小売施策を組み合わせられる、プレミアム・低糖ポジショニングにおける空白地帯を生み出している。市場では既に、オフトレードにおいて発酵主導の提案がメインストリームへ浸透している実例が見られる。2026年4月、REALはゆっくり発酵させたスパークリングティーの販路をTescoの880店舗超に拡大し、供給の安定性とマーチャンダイジングの支援が整えば、大手チェーンでの取り扱いが発酵飲料の提案を専門店チャネルの外へと押し出せることを示した。

カテゴリーを横断した投資は競争環境を広げ、パッケージング、コールドチェーン、そして受託製造にわたる提携機会を増加させている。世界的な飲料事業者による生産能力・ネットワークの拡大も、より広範な発酵飲料の隣接分野を支えており、成熟市場においてハード発酵ハイブリッド製品の基盤となるプレミアムビールやフレーバードモルトベースも含まれる。2026年5月、Diageoはアイルランドにおいて、2020年から2029年にかけて実施される約10億ユーロの投資プログラムの下、Littleconnell Breweryを開設し、2026年3月には同施設の生産能力を倍増する開発許可を取得した。これは、大規模かつ近代的なブルーイング資産が、イノベーションのパイプラインや輸出志向のポートフォリオを支える役割を強化していることを示しており、一方で小規模ブランドは差別化された発酵プロセスとDTC主導のコミュニティ構築に注力している。

最近の業界動向

- 2026年2月:Anheuser-BuschはBeatBoxの買収を完了し、Beyond Beerポートフォリオに大規模なレディ・トゥ・ドリンクのパーティーパンチプラットフォームを追加した。この取引により、Anheuser-Buschはフレーバー発酵飲料やRTDの利用場面に隣接する、回転が速いコンビニエンス・オフトレード形態への展開を拡大し、小規模なプレミアムおよびクラフト事業者への競争圧力を高めている。

- 2025年6月:Anheuser-Buschは、1st PhormおよびDana Whiteとの提携により開発されたヌートロピック配合エナジードリンクPhorm Energyの小売販売を開始した。この発売は、大手飲料グループが既存の市場流通力を活用して機能性ポジショニングを主流の売場へ押し出す様子を示しており、同じウェルネス志向の消費支出を競う発酵系機能性飲料にとって競争の水準を高めている。

- 2024年11月:Bliss Bodyはインド初のミレット発酵機能性飲料ラインを、複数のフレーバーで無糖処方として発売した。この発売は、原料および発酵の基盤を茶や乳製品の枠を超えて広げ、手頃な価格、保存安定性、そして文化的に親しみのある穀物が普及を加速できる新興市場における製品ローカライズ戦略を後押しした。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、発酵飲料市場を、管理された発酵によって製造され、オントレードおよびオフトレードチャネルを通じて販売されるパッケージ飲料と定義し、主要な世界各地域におけるアルコールおよび非アルコール製品を対象とする。

対象範囲外:自家醸造品、記録されていない非公式な販売、および完成飲料ではなく原料として販売される発酵原料は除外する。

セグメンテーション概要

- 飲料タイプ別

- アルコール発酵飲料

- ビール

- サイダー

- 日本酒

- その他

- ノンアルコール発酵飲料

- コンブチャ

- ケフィア

- 発酵乳飲料

- その他のノンアルコール発酵飲料

- アルコール発酵飲料

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット・ハイパーマーケット

- コンビニエンス・食料品店

- 専門店

- オンライン小売店

- 包装タイプ別

- ボトル

- 缶

- テトラパック・カートン

- 樽・バレル

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークはまず発酵飲料の需要背景を構築し、それを公開データで測定可能な要素へと対応づけることから始まる。参照する主な情報源には、FAO統計、UN Comtradeの貿易フローデータ、USDAおよび他国の農業・食品統計、OECDの消費指標、そして発酵飲料の動向を論じた査読済み栄養・食品科学ジャーナルなどが含まれる。

これに加えて、企業の年次報告書、決算説明会の記録、投資家向け説明資料を用いて、カテゴリー構成、価格動向、チャネル別の露出度を把握する。クロスチェックのために、企業財務・インテリジェンスに関する有料サブスクリプション、ニュースおよび財務データ、特許データベース、また一部の国では貿易依存度の高いカテゴリーの検証に役立つ出荷レベルの輸出入データを用いることもある。このリストは網羅的なものではなく、データ収集、仮説検証、および結果の明確化のために他にも多くの情報源が利用された。

一次インタビューおよび調査

一次調査は、商業的な観点から何が発酵飲料に該当するか、また価格設定とパッケージングがチャネルごとにどのように変化しているかという、デスクリサーチにおける前提を検証するために用いられた。APAC、EMEA、およびアメリカ大陸のブランドオーナー、流通業者、パッケージング関係者、カテゴリーマネージャーなど、多様な関係者にインタビューを行い、地域別の需要シグナルおよびオントレードとオフトレードの比率を検証・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):12% | APAC:46% |

| ミッドティア:46% | 機能/事業部門責任者:29% | EMEA:29% |

| 小規模企業:21% | マネージャー:59% | アメリカ大陸:25% |

市場規模算定と予測

市場規模算定は、地域別に再構築された公表済みのアルコールおよび非アルコール飲料の消費、生産、貿易指標を基点とするトップダウン方式を用い、カテゴリー別シェアおよびチャネル配分によって発酵飲料カテゴリーへ絞り込む。その総計は、主にサプライヤーおよびブランドレベルの収益開示のサンプリング、パックタイプ別の平均販売価格の確認、流通からのフィードバックに基づく推定販売量の検証といった、選択的なボトムアップ方式による近似計算で補強される。

主要なモデル入力には、アルコールと非アルコールの構成比、オントレードとオフトレードのシェア変動、パッケージング構成(ボトル、缶、カートン、ケグ)、価格帯の移行、そして地域別の一人当たり消費傾向が含まれる。小規模国においてデータが不足している場合は、都市化率、小売浸透度、輸入依存度などの代理指標でギャップを補い、一次調査のフィードバックによって代理指標の挙動が現実的であるかを確認した上で調整する。

予測にあたってはシナリオ分析を用い、プレミアム化の想定ペース、eコマースのシェア、パッケージング代替などインタビューから得られた最も整合性の高い前提をベースケースの成長率に反映させ、その後、価格成長の速さ・遅さに応じた感度バンドを設定する。これにより、検証が難しいミクロレベルの販売集計に依拠するよりも、モデルの再現性を保ち、主要な成長要因への追跡を容易にしている。

データ検証と更新サイクル

出力結果は、主要な発酵カテゴリーの貿易バランス、(入手可能な場合の)アルコール税および消費動向の方向性、報告された企業業績といった独立したシグナルと照合され、想定される成長が実態から外れていないことを確認する。数値に異常が見られた場合は、入力データ系列、通貨換算のタイミング、チャネル配分の前提を再確認し、それでも差異が説明できない場合は情報源へ再度確認を行う。

承認前には、モデルおよび記述内容が複数段階の内部レビューを経て、計算ロジック、単位、定義が地域や年をまたいで一貫していることを確認する。レポートは毎年更新され、大幅な規制変更、大規模な価格変動、構造的なチャネル混乱といった重大な出来事が生じた場合には、中間的な更新も行われる。提供直前には、アナリストが最終確認を行い、共有される見解が入手可能な最新情報を反映していることを確認する。

Mordor Intelligenceの発酵飲料市場規模と他の公表推定値との比較

発酵飲料に関する公表済みの市場規模は、タイトルが似ていても大きく異なることがある。これは、製品の境界や算定される収益の測定点が必ずしも一致していないためである。また、一方の推定値が価格主導の拡大に重きを置き、他方が数量に重きを置く場合や、更新日および通貨換算のタイミングが異なる場合にも差異が生じる。

下表は目立った差異を示しており、Mordor Intelligenceのモデルでは、オントレードおよびオフトレードにおけるアルコールおよび非アルコール発酵飲料の商業的販売を対象範囲とし、各国間で一貫して検証できない自家醸造および非公式な流通量は除外している。一部の公表数値は、より狭いプロバイオティクス系飲料のみを対象としていたり、異なる基準年を起点としているように見受けられ、これが予測CAGRが近い値に見えても、実際の基準値や成長曲線を変化させる要因となっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 1.15兆米ドル(2026年) | |

| グローバルコンサルティング会社A | 0.97兆米ドル(2026年) | 記録済みで小売追跡可能なカテゴリーに近い、より低い2026年基準値を用いている可能性が高く、開示が限られる市場ではオントレードや従来型発酵飲料の一部を過小評価する可能性がある。また、より保守的な価格上昇を適用している場合もある。 |

| 業界出版社B | USD 4.20 B (2026) | 選定されたプロバイオティクスまたは機能性発酵飲料に焦点を当てた狭い定義であるように見受けられ、主要なアルコール発酵飲料は含まれていない可能性が高く、これにより対象範囲がはるかに小さく圧縮されている。 |

総合すると、この比較は、単純な算定上の相違ではなく、対象範囲と測定方法の選択が差異の主な要因であることを示している。前提を観測可能な消費および貿易シグナルに結びつけ、それをインタビューで得られたチャネルおよびパッケージングの実態を通じて検証することで、年ごとに再現・説明しやすい総計を導き出している。

レポートで回答される主要な質問

2031年までの発酵飲料の世界需要はどのくらいですか?

2026年から2031年にかけてCAGR 5.59%で成長し、1兆5,100億米ドルに達すると予測されています。

最も急速に拡大しているセグメントはどれですか?

コンブチャやケフィアなどのノンアルコールプロバイオティクス飲料は年率8.02%で成長する見込みです。

現在カテゴリー価値をリードしている地域はどこですか?

アジア太平洋が中国と日本に牽引されて世界売上の33.82%を占めています。

アルミ缶がシェアを拡大している理由は何ですか?

缶はクローズドループリサイクル率70%を提供し、輸送排出量を15%削減し、企業のネットゼロ目標と一致しています。

小規模ブランドに最も影響を与える規制上のハードルは何ですか?

四半期ごとの病原体検査とゲノム配列決定の要件により、生産ライン1本あたり5万から15万米ドルのコンプライアンスコストが増加します。

最終更新日: