健康飲料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

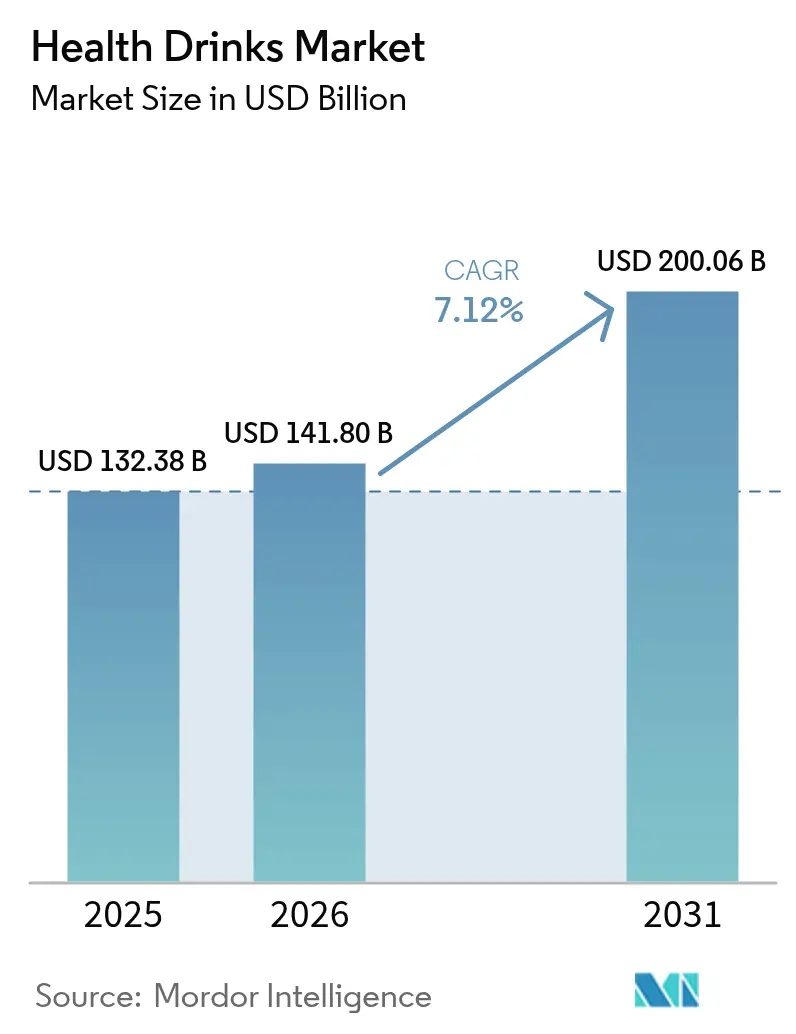

| 市場規模 (2026) | 141.8 十億米ドル |

| 市場規模 (2031) | 200.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる健康飲料市場分析

健康飲料市場は2025年に1,323億8,000万米ドルと評価され、2026年の1,418億米ドルから2031年には2,000億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は7.12%です。この成長は、人口動態の変化、医療費の増加、規制の明確化によって促進されており、消費者が予防栄養と機能性飲料を選択するよう促しています。デジタルアクセスの向上、原料の技術革新、環境に配慮した包装も需要を後押ししています。地域別では、北米が2024年に最大の市場シェアを占め、アジア太平洋が2030年までに最も急成長している地域です。製品別では、フルーツ・野菜ジュースが市場をリードし、乳製品・植物性飲料は植物性オプションへの関心の高まり、乳糖不耐症への懸念、持続可能性への意識を背景に最も急速に成長しています。オンライン小売店が従来のハイパーマーケット・スーパーマーケットを上回り、好まれる流通チャネルになりつつあります。持続可能な包装の革新がテトラパックの成長を牽引しています。健康飲料市場は中程度に断片化されており、中小企業や新規参入企業に参入・競争の機会を提供しています。この環境は、ブランドが独自の処方、機能的な利点、環境に優しい包装、または重点的なマーケティング戦略で差別化できるため、イノベーションを促進します。企業はしばしば提携、買収、地域展開を通じて市場でのプレゼンスを強化しています。

主要レポートの要点

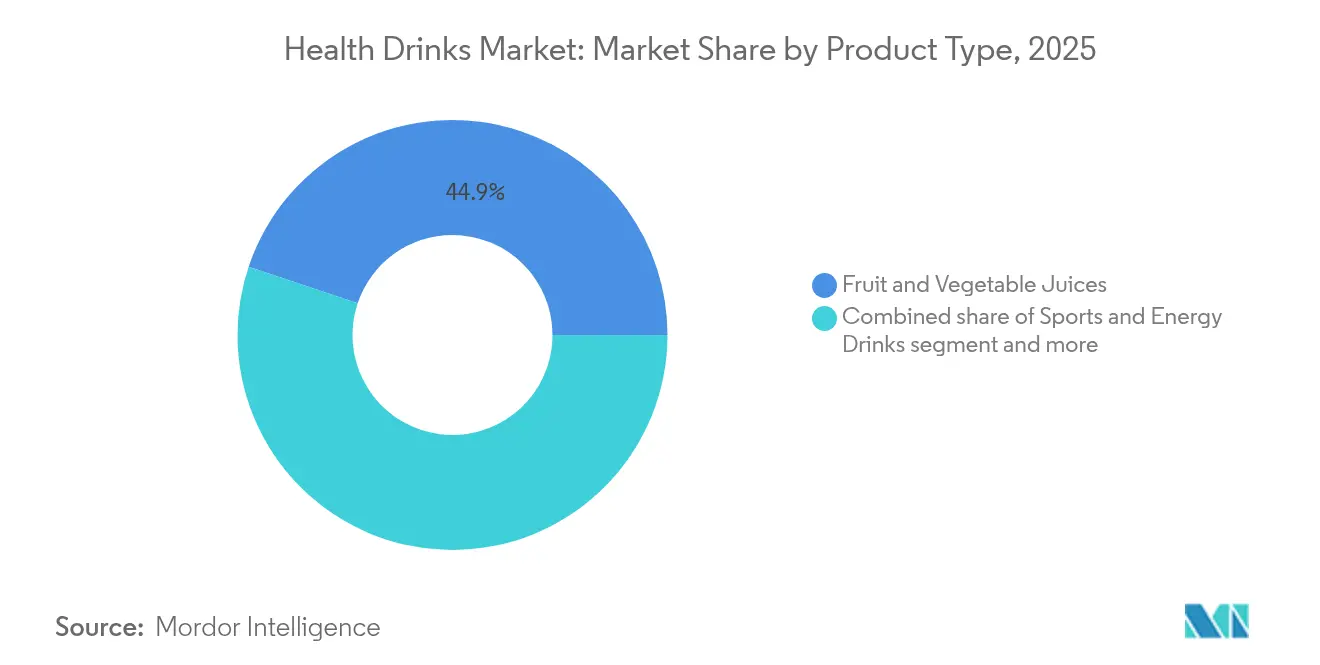

- 製品カテゴリー別では、フルーツ・野菜ジュースが2025年の健康飲料市場シェアの44.85%をリードし、乳製品・植物性飲料は2031年にかけて年平均成長率7.32%で拡大すると予測されています。

- 包装タイプ別では、ボトルが2025年の健康飲料市場規模の65.10%のシェアを占め、テトラパックは2031年にかけて年平均成長率7.34%で拡大しています。

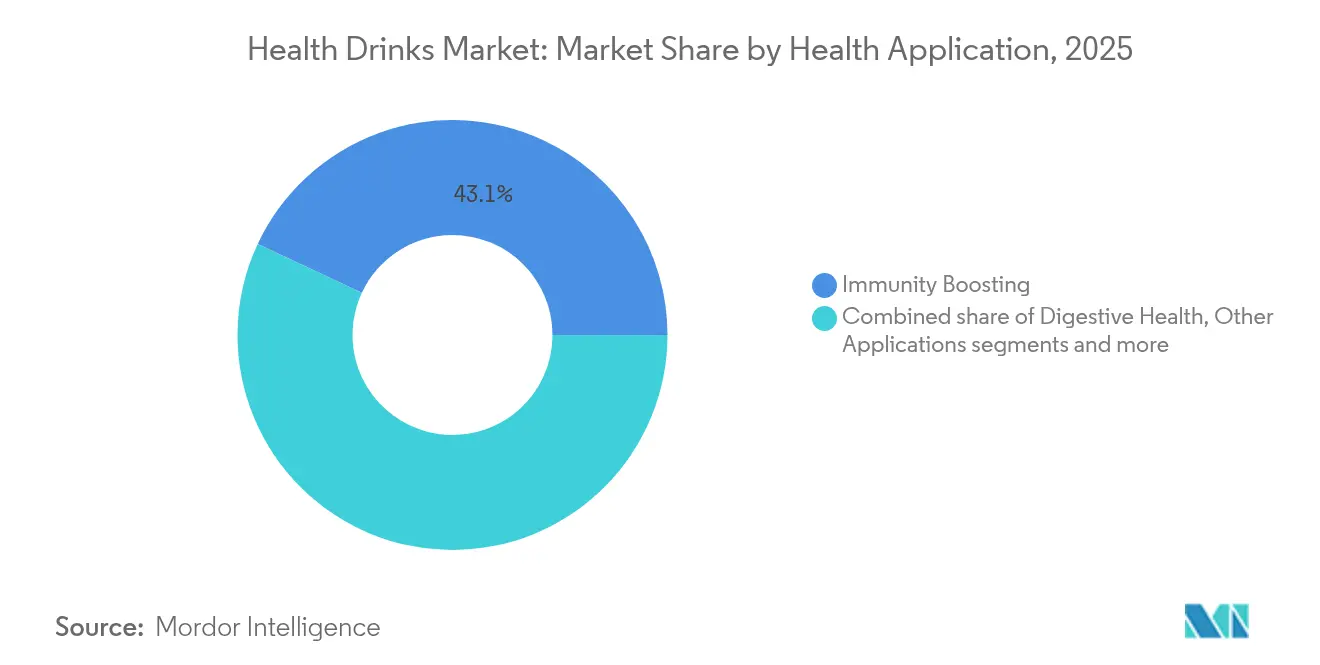

- 健康用途別では、免疫増強用途が2025年の健康飲料市場規模の43.05%のシェアを占め、消化器系健康用途は2031年にかけて年平均成長率8.28%で成長しています。

- 流通チャネル別では、ハイパーマーケット・スーパーマーケットが2025年に35.10%のシェアを維持し、オンライン小売は2031年にかけて年平均成長率7.75%で拡大しています。

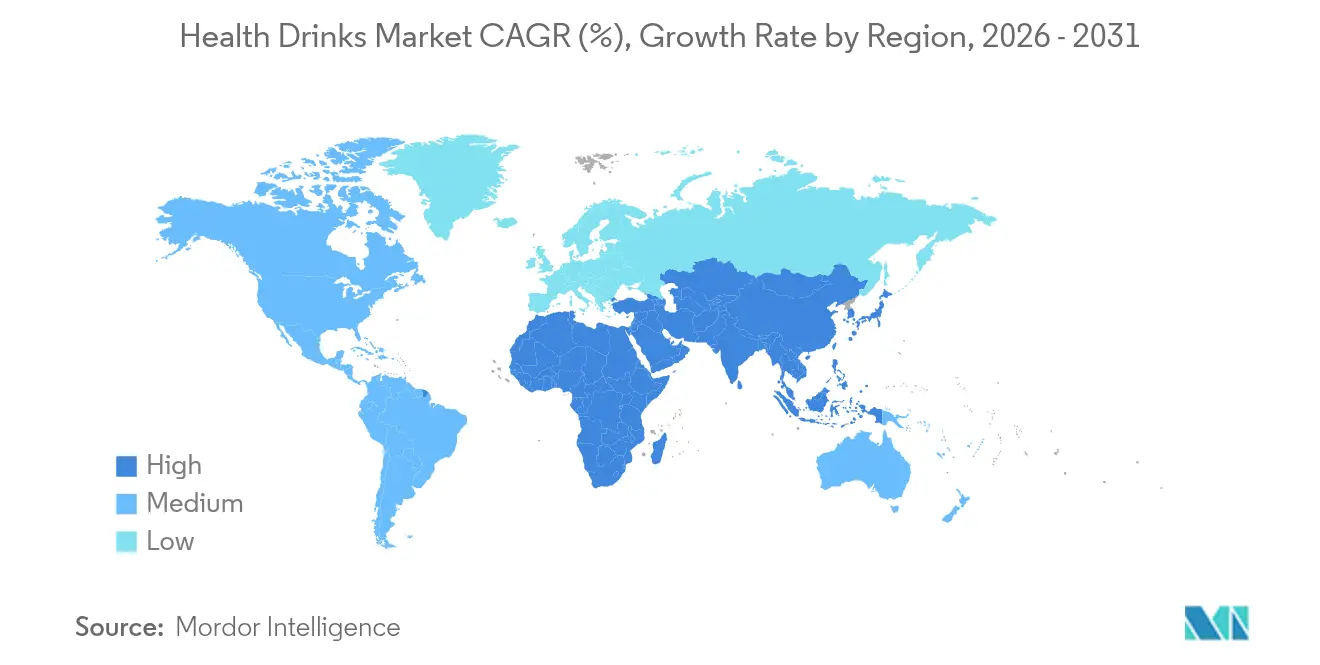

- 地域別では、北米が2025年に36.10%のシェアを占め、アジア太平洋が2031年にかけて最も速い地域年平均成長率7.92%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の健康飲料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 健康・ ウェルネス意識の高まり | +1.5% | 北米と欧州で 最も強い影響を持つグローバル | 中期 (2〜4年) |

| 低糖・ 無糖処方の普及拡大 | +1.2% | 北米と欧州がリード、 アジア太平洋に拡大中 | 短期 (2年以内) |

| 生活習慣病の 有病率の増加 | +0.8% | 特に先進国市場で 顕著なグローバル | 長期 (4年以上) |

| 天然・ クリーンラベル製品への需要 | +0.9% | 北米・欧州がコア、 アジア太平洋で台頭 | 中期 (2〜4年) |

| フィットネス・ スポーツ文化の台頭 | +0.6% | 若年層の人口動態が 普及を牽引するグローバル | 短期 (2年以内) |

| ソーシャルメディア・ トレンドの影響 | +0.3% | デジタル接続市場で 最も強いグローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス意識の高まり

健康飲料市場は、より多くの人々がウェルネスと健康的なライフスタイルを優先するにつれて急速に拡大しています。パンデミック中の消費者の習慣の変化、肥満率の上昇、身体活動の低下が、全体的な健康をサポートする便利な手段として見られるメタボリックヘルス飲料への需要を促進しています。世界保健機関によると、2025年までにさらに15億人(12億〜18億人の範囲)が健康と幸福の改善を経験すると予想されており、健康志向の飲料に対する広大な成長可能性を強調しています[1]出典:世界保健機関、「WHOデータ」、data.who.int。この世界的な健康の改善の見通しは、予防的ケアと活動的なライフスタイルを促進する製品への需要の高まりを強調しています。特に若い消費者がこの変化を牽引しており、透明な原材料リストと科学的に検証された利点を持つクリーンラベル製品を求めています。多くがデジタルプラットフォームやソーシャルメディアをリアルタイムの証拠として活用しています。これに応えて、メーカーは革新的な臨床試験済みの処方を開発し、根拠に基づくマーケティングを通じて信頼性を高め、健康飲料を単なる栄養補助食品としてではなく、憧れのライフスタイルおよびプレミアムウェルネス製品として位置づけています。

低糖・無糖処方の普及拡大

健康的な消費習慣へのシフトが、低糖・無糖の健康飲料の成長を牽引しています。このトレンドは、糖分の多い飲料を糖尿病などの深刻な健康状態と結びつける根拠が増えていることによって促進されており、国際糖尿病連合によると、2024年時点で世界の20〜79歳の成人5億8,900万人が糖尿病の影響を受けています[2]出典:国際糖尿病連合、「糖尿病アトラス」、diabetesatlas.org。各国政府は砂糖税の導入や学校での甘い飲み物の制限によってこのシフトを促進しており、世界保健機関などの組織は小児肥満と闘うためにこれらの措置を推進しています。消費者も行動を変えており、国際食品情報協議会(IFIC)の2024年調査では、アメリカ人の66%が今年砂糖の摂取量を減らそうとしていることが示されています[3]出典:国際食品情報協議会(IFIC)、「2024年IFIC食品・健康調査」、ific.org。この需要に応えるため、ブランドはより多くの低糖オプションを展開しています。例えば、2024年11月、Red BullはRed Bull Zeroを発売しました。これはオリジナルエナジードリンクの無糖・ゼロカロリー版であり、砂糖なしで同じ味を提供しています。

フィットネス・スポーツ文化の台頭

フィットネスとスポーツの人気の高まりが健康飲料市場を変えており、若い人々がジムでのトレーニング、スポーツイベント、アクティブなライフスタイルをオンラインで頻繁にシェアしています。これにより、水分補給・回復飲料が健康的なライフスタイルのシンボルとなっています。農業・園芸開発委員会(AHDB)によると、2024年12月時点で英国の約半数(48%)の人々が週3回以上運動しており、大半がバランスの取れた食事を目指し、健康への強い関心を示しているというデータがこのトレンドを裏付けています[4]出典:農業・園芸開発委員会(AHDB)、「消費者の態度は健康がすべてバランスにあることを示す」、ahdb.org.uk。同様に、スポーツ・フィットネス産業協会(SFIA)のトップライン参加報告書は、2024年に2億4,710万人のアメリカ人が少なくとも1つの活動に参加していたことを示しています[5]出典:スポーツ・フィットネス産業協会(SFIA)、「SFIAのトップライン参加報告書は2024年に2億4,710万人のアメリカ人が活動的であったことを示す」、sfia.org。身体活動と健康的な食事のこの組み合わせが、単に水分補給するだけでなく、エネルギー、持久力、回復のための電解質、タンパク質、原材料などの付加的な利点を提供する飲料への需要を高めています。

天然・クリーンラベル製品への需要

消費者は合成添加物をますます避けるようになっており、「天然」製品は健康飲料市場における基本的な期待となっています。人々は原材料により注目しており、たとえコストが高くても、透明な調達元、持続可能な農業、最小限の加工を持つ製品を好んでいます。Ingredionの2024年ATLAS調査によると、世界の消費者の78%が「天然」または「オールナチュラル」と表示された食品・飲料に追加費用を支払う意欲を示しています。2024年12月、米国食品医薬品局(FDA)は「健康的」ラベルに関する新しい規則を導入しました。この規則は、時代遅れの栄養素閾値を食品グループに基づく基準に置き換え、添加糖、ナトリウム、飽和脂肪を制限し、ナッツ、魚介類、種子に自然に含まれる飽和脂肪を除外することで、現代の食事ガイドラインと整合させています。この変化する市場において、クリーンラベルを持つことは生存に不可欠であり、機能性飲料セクターの戦略に大きな影響を与えています。

制約の影響分析*

| 制約 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 規制上の ハードルと安全上の懸念 | -1.1% | 管轄区域によって 強度が異なるグローバル | 中期 (2〜4年) |

| 激しい競争と 製品代替 | -0.7% | 特に成熟市場で 顕著なグローバル | 短期 (2年以内) |

| カフェインと 新規原料への規制上の精査 | -0.6% | 北米・欧州がリード、 世界的に拡大中 | 長期 (4年以上) |

| 砂糖と 人工添加物への懸念 | -0.4% | 消費者主導の地域差を 伴うグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

規制上のハードルと安全上の懸念

規制上の課題と安全上の懸念は、健康飲料市場にとって重大な障壁であり、より厳しい規制がコンプライアンスリスクと法的問題を増大させています。例えば、2025年1月、Abbottはその砂糖含有量のために幼児用ミルクの誤解を招くマーケティングを主張する訴訟に直面しました。世界的に規制は厳格化しており、2024年のBioMed Central Public Healthの報告書によると、73か国がカフェインレベルを制限するか未成年者へのエナジードリンクの販売を制限しており、国際展開をより困難にしています。企業は現在、さまざまなラベリングおよび広告規則を満たしながら、臨床研究、詳細な製品文書化、高度な監視システムへの投資を増やす必要があります。これらの課題はコンプライアンスコストの増加、製品開発時間の長期化、精査の強化をもたらし、イノベーションを遅らせ、新規参入者が市場に参入することをより困難にする可能性があります。

カフェインと新規原料への規制上の精査

カフェインと新しい原料に関する規制は世界的に厳格化しており、健康飲料メーカーに課題をもたらしています。2024年、欧州連合は包装の前面にカフェイン含有量を表示することを義務付け、若者が過剰なカフェインを摂取することへの懸念に対応しました。米国では、立法者が2025年にサラ・カッツ・カフェイン安全法を導入し、製品中のカフェインについての透明性の向上とエナジードリンク販売の年齢制限の設定を目指しています。植物性成分や機能性添加物などの新規原料については、企業は現在、より厳格な承認プロセスに直面しています。GRAS(一般に安全と認められている)要件を満たすために、詳細な安全性データとアレルゲン研究を提供しなければなりません。これらのプロセスは費用がかかり、しばしば数百万ドルの費用を要し、完了するまでに数年かかることがあります。この厳格な規制は製品発売を遅らせ、投資を抑制し、市場でのイノベーションをより困難にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:植物性がカテゴリーの進化を牽引

フルーツ・野菜ジュースは2025年の健康飲料市場において市場シェアの44.85%を保持し、引き続きトップセグメントとなっています。その人気は消費者の親しみやすさ、店舗での入手しやすさ、ジュースが本来健康的であるという信念によって促進されています。すぐに飲める飲料オプションは、免疫をサポートするビタミン、ミネラル、抗酸化物質との関連性と相まって、好まれる選択肢となっています。コールドプレスジュース、強化ブレンド、低糖オプションなどの新製品は、消費者が味と健康上の利点の両方を求める中でその関連性を維持しています。

一方、乳製品・植物性健康飲料は最も急成長しているセグメントであり、2031年にかけて年平均成長率7.32%で成長すると予想されています。この成長は乳糖不耐症への認識の高まりと、持続可能でタンパク質豊富な代替品への需要の増加によって促進されています。特に植物性飲料は、消費者がクリーンラベル、倫理的な調達、環境の持続可能性を優先する中で人気を集めています。アーモンドプロテインシェイクやプロバイオティクス乳製品代替品などの革新が、従来の乳製品消費者と健康意識の高い購買者の両方を引き付けており、このセグメントを健康飲料市場の将来の成長の主要な牽引役にしています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

包装タイプ別:持続可能性が容器の好みを再形成

ボトル形式は2025年の健康飲料包装シェアの65.10%を占め、主に広く入手可能で手頃な価格で消費者にとって便利であるためです。ボトルは小売購入と外出先での消費の両方に使いやすく、人気の選択肢となっています。確立された生産システムと強力な流通ネットワークがその優位性を支えています。軽量材料や再封可能なキャップなどの特徴により、特にアウトドア活動やクイック購入に便利な個別包装用として実用的です。これらの要因が健康飲料の好まれる包装オプションとしてボトルを確固たるものにしています。

テトラパックは最も急成長している包装タイプであり、2031年にかけて年平均成長率7.34%が予測されています。この成長は、紙パックが再生可能な材料とリサイクルコンテンツで作られることが多いため、持続可能性に対する消費者と規制当局の関心の高まりによって促進されています。また、鮮度の強調、長い賞味期限、環境に優しいイメージを打ち出したい健康飲料ブランドの間でも人気を集めています。紙パックは環境意識の高い消費者に訴求し、持続可能な慣行への市場のシフトと一致しています。このトレンドは、包装がブランドが顧客に健康、革新、持続可能性を伝えるための重要なツールになっていることを示しています。

健康用途別:消化器系ウェルネスが成長を加速

2025年には、免疫重視の用途が健康飲料販売の43.05%を占め、消費者がパンデミック中に発展させたウェルネス習慣を引き続き優先していることを示しています。これらの飲料は、ビタミンCやDなどの主要栄養素で強化されており、時折使用されるのではなく、日常的な健康維持に不可欠なものとなっています。企業はこれらの飲料を免疫の健康をサポートする便利で効果的な方法として販売し、消費者の日常の一部にしています。予防的ケアと全体的なウェルネスへの関心の高まりがこれらの製品への需要をさらに押し上げ、健康飲料市場における重要なセグメントとしての地位を確立しています。

一方、消化器系健康用途は2031年にかけて年平均成長率8.28%という最も速い成長率で拡大すると予想されています。この成長は、腸の健康の重要性と免疫や精神的健康を含む全体的なウェルネスとのつながりに対する消費者の認識の高まりによって促進されています。プロバイオティクス、プレバイオティクス、発酵成分を含む製品は、消化と腸内環境への科学的に実証された利点により注目を集めています。腸の健康を促進する飲料を求める消費者が増える中、このセグメントは健康飲料市場においてイノベーションと成長の主要な分野となっています。腸に優しいオプションへの需要の高まりは、特定の健康上の懸念に対処する機能性飲料へのシフトを浮き彫りにしています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:デジタルコマースが小売景観を変革

2025年には、ハイパーマーケット・スーパーマーケットが収益の35.10%を占め、健康飲料市場における主要な流通チャネルとなっています。これらの店舗は多様な製品を提供し、価格を意識した消費者を引き付けるプロモーションや割引を頻繁に実施するため人気があります。消費者はまた、さまざまなブランドを比較して製品をすぐに購入できる利便性の恩恵を受けています。これらの店舗の実店舗としての存在感が、顧客が製品を直接確認し、購入への信頼と自信を構築できるようにしています。その結果、ハイパーマーケットとスーパーマーケットは市場内での販売促進において重要な役割を果たし続けています。

オンライン小売は2031年にかけて年平均成長率7.75%で成長すると予測されており、健康飲料市場において最も急成長している流通チャネルとなっています。インフルエンサーの推薦や当日配達の利便性などの特徴がEコマースの成長を牽引しています。これらの要因により、消費者は実店舗に行かずに健康飲料を探索・購入することが容易になっています。オンラインプラットフォームはまた、詳細な製品説明、顧客レビュー、パーソナライズされた提案を提供し、全体的なショッピング体験を向上させています。デジタルショッピングを取り入れる消費者が増える中、オンライン小売は今後数年間で市場の成長に大きな影響を与えると予想されています。

地域分析

北米は2025年の健康飲料市場シェアの36.10%を占め、高い可処分所得、健康・ウェルネスへの強い関心、米国食品医薬品局の「一般に安全と認められている」フレームワークなどの支持的な規制によって牽引されています。この地域の消費者は、革新的で臨床的に実証された利点を提供するプレミアム健康飲料に費やす意欲がますます高まっています。先進的な研究協力とニュートラシューティカル系スタートアップの存在が市場をさらに強化し、高品質な製品の開発を可能にしています。この地域の確立された流通ネットワークとマーケティング戦略が、健康飲料を幅広い消費者層に容易にアクセス可能にしています。これらの要因が総合的に北米を健康飲料の主要市場として位置づけています。

欧州は北米に次いで、持続可能性とより健康的な製品処方を促進する強力な規制措置に支えられています。この地域の政府は、メーカーに対して砂糖含有量の削減と環境に優しい包装ソリューションの採用を積極的に促しています。これにより、天然甘味料とリサイクル素材の使用が増加し、環境に優しい製品に対する消費者の好みと一致しています。製品ラベリングの透明性とクリーンな原材料への注力が消費者の信頼を構築し、市場の着実な成長を促進しています。持続可能で健康重視の飲料への需要の高まりにより、欧州は世界の健康飲料市場への重要な貢献者であり続けています。

アジア太平洋は最も急成長している地域であり、2031年にかけて年平均成長率7.92%が予測されています。この地域の成長は、特に中国、インド、インドネシアなどの国々における所得の増加、都市化、健康意識の高まりによって促進されています。ソーシャルメディアは消費者の好みを形成する上で重要な役割を果たし、ウェルネスと栄養を促進する健康飲料への需要を牽引しています。日本の機能性表示食品(FFC)制度やインドの栄養強化キャンペーンなどの政府の取り組みが市場拡大をさらに支援しています。企業もまた、アジア太平洋地域で人気を得ているAbbottのPediaSure Nutri-Pullなど、地域の栄養ニーズに合わせた製品を導入しています。これらの要因がアジア太平洋を健康飲料市場における成長の重要な牽引役にしています。

競合環境

健康飲料市場は中程度に断片化されており、多国籍企業が優位性を維持しながら、競争力を保つために合併・買収にますます依存しています。例えば、PepsiCoはPoppiを19億5,000万米ドルで買収し、Keurig Dr PepperはGhost Energyの株式を9億9,000万米ドルで取得しました。これらの買収は、機能性飲料のトレンドが急速に進化する中、特に確立されたプレーヤーが社内で新製品を開発するよりも革新的なブランドを購入することを好む傾向を示しています。原料サプライヤーもGRAS(一般に安全と認められている)認証の取得に注力し、競争上の優位性を確保しています。例えば、PurGinsengはプレミアム市場での位置づけを目指すブランドにとって価値ある原料となっています。

テクノロジーは健康飲料市場の形成において重要な役割を果たしており、マイクロカプセル化、フレーバーマスキング技術、サプライチェーンの透明性のためのブロックチェーンなどの進歩に向けた投資が行われています。ブランドは、コールドプレス高圧処理(HPP)飲料、アダプトゲン入りスパークリングウォーター、消費者に直接届けられるAIパーソナライズド栄養パックなどの革新的な製品を提供することで差別化を図っています。Nestléの特定の健康ニーズをターゲットにしたGLP-1飲料など、治療用飲料への関心が高まっています。企業はまた、環境意識の高い消費者に訴求する完全堆肥化可能な包装ソリューションの導入を通じて持続可能性に注力しています。

スタートアップは、ダイレクト・トゥー・コンシューマー(DTC)チャネルとソーシャルメディアプラットフォームを活用して成長を促進しています。例えば、CelsiusはTikTokのフィットネスインフルエンサーとのパートナーシップによって三桁の成長を達成し、Lifewayのコラーゲンケフィアブレンドは美容と腸の健康の利点を組み合わせた製品への高まる需要を取り込みました。製品開発サイクルは大幅に短縮され、新製品は以前の2年と比べて現在わずか6か月で市場に投入されています。このような急速なイノベーションのペースは、確立された企業がベンチャースタジオの設立、コパッカーとの協力、または遅れをとるリスクを冒すなどして適応することを迫っています。消費者の好みがより洗練されるにつれて、健康飲料市場では継続的なイノベーションと激しい競争が予想されます。

健康飲料業界のリーダー

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Danone S.A.

Red Bull GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Keurig Dr Pepperは、フレーバー水分補給製品のラインナップ拡充戦略の一環として、Sturドリンクエンハンサーを手掛けるDyla Brandsの買収を完了しました。

- 2025年3月:PepsiCoはプレバイオティクスソーダメーカーのPoppiを19億5,000万米ドルで買収しました。この買収はPepsiCoの腸健康ソーダへの高まる消費者需要への対応への注力を強調しました。

- 2025年2月:Coca-Colaは、フルーツジュース、食物繊維、ビタミンC、亜鉛を提供するよう設計されたプレバイオティクスソーダ「Simply Pop」を発売しました。この製品は同社の機能性ソーダセグメントへの参入を示しました。

- 2025年1月:Abbottは小児の発育不全に対処する取り組みの一環として、PediaSure with Nutri-Pullをインドで導入しました。この製品は37種類の必須栄養素で強化されており、栄養不足に直面する子供たちの成長と発達を支援することを目的としています。

世界の健康飲料市場レポートのスコープ

健康と幸福を促進するための付加的な特性を持つ飲料は健康飲料と見なされます。健康飲料市場は製品タイプ、流通チャネル、地域によって区分されています。市場は製品タイプ別にフルーツ・野菜ジュース、スポーツドリンク、エナジードリンク、コンブチャドリンク、機能性・強化ボトルウォーター、乳製品・乳製品代替飲料、RTDティー・コーヒーに区分されています。流通チャネル別では、スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインストア、その他の流通チャネルに区分されています。市場は地理的に北米、欧州、アジア太平洋、南米、中東、アフリカに区分されています。各セグメントについて、市場規模と予測は金額ベース(米ドル百万)で行われています。

| フルーツ・野菜ジュース |

| スポーツ・エナジードリンク |

| ハーバル・アダプトゲニックドリンク |

| 食事代替ドリンク |

| 乳製品・植物性飲料 |

| その他の製品タイプ |

| ボトル |

| 缶 |

| テトラパック |

| その他 |

| 免疫増強 |

| 消化器系の健康 |

| 水分補給・回復 |

| その他の用途 |

| ハイパーマーケット・スーパーマーケット |

| 専門店 |

| オンライン小売店 |

| コンビニエンスストア |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| コロンビア | |

| チリ | |

| ペルー | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | フルーツ・野菜ジュース | |

| スポーツ・エナジードリンク | ||

| ハーバル・アダプトゲニックドリンク | ||

| 食事代替ドリンク | ||

| 乳製品・植物性飲料 | ||

| その他の製品タイプ | ||

| 包装タイプ別 | ボトル | |

| 缶 | ||

| テトラパック | ||

| その他 | ||

| 健康用途別 | 免疫増強 | |

| 消化器系の健康 | ||

| 水分補給・回復 | ||

| その他の用途 | ||

| 流通チャネル別 | ハイパーマーケット・スーパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| コロンビア | ||

| チリ | ||

| ペルー | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

健康飲料市場の2026年の規模はどれくらいですか?

健康飲料市場の規模は2026年に1,418億米ドルであり、年平均成長率7.12%で2031年までに2,000億6,000万米ドルに達する軌道にあります。

健康飲料において最も急速に拡大している地域はどこですか?

アジア太平洋が年平均成長率7.92%で成長をリードしており、所得の増加、都市型ライフスタイル、フィットネス文化の高まりによって促進されています。

最も急速に成長している製品セグメントはどれですか?

乳製品・植物性飲料は、消費者が乳糖フリーで持続可能なタンパク質オプションを好む中、2031年にかけて年間7.32%の成長が見込まれています。

健康飲料の販売においてオンライン小売はどれほど重要ですか?

オンライン小売は年平均成長率7.75%で最も急成長しているチャネルであり、インフルエンサーマーケティングと豊富な製品情報提供によって支えられています。

最終更新日: