非アルコール飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.29 兆米ドル |

| 市場規模 (2031) | 1.69 兆米ドル |

| 成長率 (2026 - 2031) | 5.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非アルコール飲料市場分析

非アルコール飲料市場規模は、2025年の1兆2,200億米ドルから2026年には1兆2,900億米ドルへと成長し、2026年から2031年にかけてCAGR5.57%で2031年までに1兆6,900億米ドルに達すると予測されています。この成長軌道は、消費者の健康意識の高まり、天然成分を支持する規制当局の承認、および9つの異なる飲料カテゴリーにわたる急速な製品革新の組み合わせによって牽引されています。消費者が機能的な健康効果を提供する飲料をますます重視するようになるにつれ、エナジードリンクと植物性代替品が最も急成長するセグメントとして台頭しています。同時に、従来の炭酸飲料は、進化する消費者の嗜好に対応するために設計されたプレミアムな小容量パッケージ製品の導入を通じて市場プレゼンスを拡大しています。規制の進展が市場成長をさらに加速させています。競争環境は依然として激しく、確立されたグローバルプレーヤーが市場支配力を維持しようとしながら、機敏で革新的な新興企業と競い合っています。この動的な環境は、市場ポジションの強化を目的とした継続的な統合活動によっても特徴付けられています。地理的観点から見ると、北米は成熟した消費者市場と高い可処分所得に支えられ、引き続き最大の市場シェアを保持しています。

主要レポートのポイント

- 製品タイプ別では、炭酸飲料が2025年に33.10%の収益シェアをリードし、植物性ミルクは2031年にかけてCAGR5.95%で拡大すると予測されています。

- 包装タイプ別では、PETおよびガラスボトルが2025年に非アルコール飲料市場シェアの71.55%を占め、テトラパックは2031年にかけてCAGR5.74%で進展しています。

- カテゴリー別では、従来型飲料が2025年に非アルコール飲料市場規模の82.10%のシェアを占め、フリーフロムは2026年から2031年にかけてCAGR6.18%で成長する見込みです。

- 流通チャネル別では、オフトレードが2025年に66.70%のシェアを占め、オントレードは2031年にかけてCAGR6.63%で回復すると予測されています。

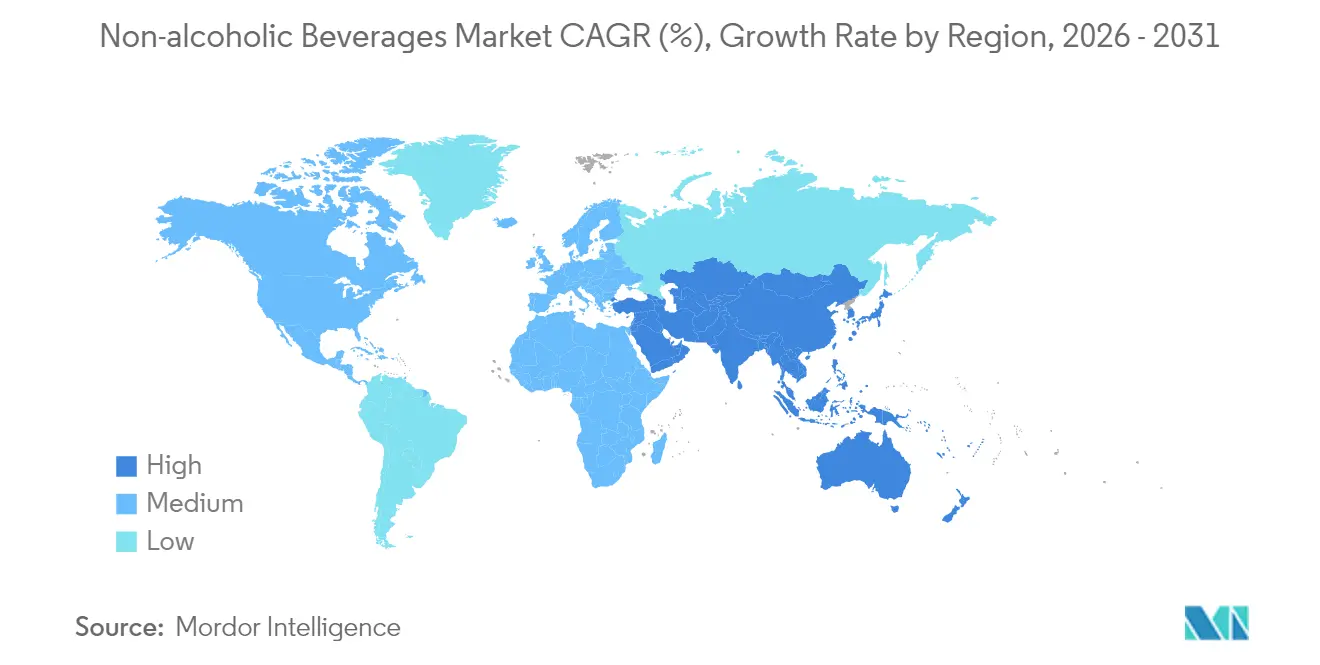

- 地域別では、北米が2025年に非アルコール飲料市場シェアの26.20%を占め、アジア太平洋は2031年にかけてCAGR7.02%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の非アルコール飲料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性・強化飲料に対する需要の急増 | +1.2% | アジア太平洋が採用をリードするグローバル市場 | 中期(2~4年) |

| フレーバーと成分における製品革新 | +0.8% | 北米と欧州がコア市場 | 短期(2年以内) |

| ソーシャルメディアとセレブリティ・エンドースメントの強い影響力 | +0.6% | グローバル、若年層人口統計に焦点 | 短期(2年以内) |

| フィットネス文化の成長とスポーツ参加率の向上 | +0.9% | 北米、欧州、都市部のアジア太平洋 | 中期(2~4年) |

| 消費者の健康意識の高まりが需要を押し上げる。 | +1.1% | グローバル、先進市場がリード | 長期(4年以上) |

| 電子商取引プラットフォームの拡大が製品アクセシビリティを向上させる。 | +0.7% | アジア太平洋がコア、グローバルへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

機能性・強化飲料に対する需要の急増

かつてはニッチなカテゴリーと見なされていた機能性飲料は、免疫力の向上、認知機能の改善、腸内環境の改善などの健康効果を提供する製品に対する消費者需要の高まりに牽引され、主流市場へと移行しています。消費者はこれらの付加価値のある製品に対してプレミアム価格を支払う意欲をますます高めています。アジア太平洋地域がこの変化をリードしており、タイの砂糖税制度の導入が消費者に低糖・栄養密度の高い代替品を選択するよう促しています。これに対応して、ブランドは水やお茶などの製品カテゴリーに電解質、プロバイオティクス、アダプトゲンなどの成分を組み込むことで革新を進めています。さらに、植物性ミルクの表示に関するFDAのガイダンスが栄養素開示要件を明確にし、このセグメントにおける製品革新に関連するリスクを軽減しています。さらに、消費者は購買決定に影響を与える重要な要因として低糖オプションを挙げており、このトレンドが短期的な現象ではなく持続的な成長に向けて位置付けられていることを示しています。

フレーバーと成分における製品革新

フレーバー革新の競争環境が激化しています。FDAの2024年の臭素化植物油禁止により製品の再処方が必要となった一方、2025年に予定されているバタフライピーおよびガルディエリアブルーの承認は、視覚的な魅力を高めた天然処方の新たな機会を開くと期待されています。欧州企業はボタニカル、スパイス、ハイブリッドフルーツのプロファイルを活用してプレミアムポジショニングを確立しています。新興のフレーバーの組み合わせ(例:エキゾチックフルーツ、ハーブ、スパイス)は、特定の消費者の嗜好や気分に合わせてカスタマイズされており、パーソナライゼーションの感覚を提供しています。炭酸ソフトドリンクやアイスティーなどの成熟した市場では、フレーバーと成分の革新が差別化のために不可欠です。定期的なフレーバーの発売や季節限定版は、ポートフォリオの関連性を維持し、リピート購入を促進するのに役立ちます。例えば、2025年2月、Keurig Dr Pepperは米国のコールドビバレッジポートフォリオ全体に大胆な新フレーバーを導入し、ブランドのシグネチャー23フレーバーにブラックベリーのひねりを加えたDr Pepper Blackberryを恒久的な追加として発売しました。

ソーシャルメディアとセレブリティ・エンドースメントの強い影響力

デジタルマーケティングは飲料の発見と購買パターンを再定義しており、特に従来のメディアの代わりにソーシャルプラットフォームのコンテンツにますます関与する若い消費者の間でその傾向が顕著です。セレブリティ・エンドースメントは重要な戦略として台頭しており、Pernod Ricardの「Drink More Water」キャンペーンがその好例で、60カ国でオンライン4億人、オンサイトアクティベーションで900万人のリーチを達成し、このような取り組みのスケーラビリティを示しています。ソーシャルメディアの影響力はブランド認知を超え、消費者直販を促進し、従来の小売チャネルを迂回するサブスクリプションベースのモデルを可能にしています。エナジードリンクや機能性飲料は、消費を向上心のある行動と結びつけるライフスタイル主導のメッセージングから大きな恩恵を受けていますが、その影響は製品カテゴリーによって異なります。政府が若者の消費習慣に対するソーシャルメディアの影響に対処するにつれ、規制の精査が強化されています。

フィットネス文化の成長とスポーツ参加率の向上

消費者がアクティブなライフスタイルを採用するにつれ、スポーツ栄養はますます主流の飲料市場に参入しています。アスリートは植物性タンパク質を受け入れており、動物性タンパク質と同等の有効性を示す研究がこれを支持しています。国際スポーツ栄養学会は、パフォーマンス飲料においてカフェインと炭水化物を主要なエルゴジェニック栄養素として強調する一方、子供への使用を控えるよう勧告しています。市場成長は、機能性成分を追加した従来のスポーツドリンクと、フィットネス消費者をターゲットにしたエナジードリンクによって牽引されています。北米と欧州はスポーツ参加率の高さと可処分所得の高さからリードしており、都市部のアジア太平洋ではフィットネス文化に対するソーシャルメディアの影響を受けた急速な普及が見られます。2024年、スポーツ庁は日本においてフィットネスクラブ利用者の13.7%が男性、17.5%が女性であると報告しました[1]出典:スポーツ庁、「スポーツの実施状況等に関する世論調査2024」、mext.go.jp。このトレンドはプレミアム価格戦略を牽引しており、消費者は標準的なリフレッシュメントオプションではなくパフォーマンス向上剤としてマーケティングされた飲料に対してより多くを支払う意欲を示しています。流通チャネルも進化しており、フィットネスセンターやスポーツ会場が従来の小売店を超えてブランドエンゲージメントとロイヤルティ構築のための重要なプラットフォームになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖やその他の化学成分の過剰使用に関する健康上の懸念 | -0.9% | グローバル、先進市場がリード | 長期(4年以上) |

| 健康的で安全なオプションの台頭 | -0.6% | グローバル、新興市場が最も影響を受ける | 中期(2~4年) |

| プレミアム非アルコール飲料の高い製造コスト | -0.6% | グローバル、先進市場がリード | 長期(4年以上) |

| 特定の非アルコール製品の短い賞味期限 | -0.4% | グローバル、新興市場が最も影響を受ける | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

砂糖やその他の化学成分の過剰使用に関する健康上の懸念

課税やマーケティング規制を通じた規制圧力が高まる中、企業は消費者の味の嗜好を健康重視の製品ポジショニングと一致させるという処方上の課題に直面しています。WHOのサウジアラビアとUAEにおける砂糖入り飲料課税の分析は、このような措置の有効性を示しています。例えば、50%の物品税により、サウジアラビアの小児過体重有病率は2030年までに38.2%から34.4%に、アラブ首長国連邦では37.0%から34.6%に低下する可能性があります[2]出典:世界保健機関、「物品税と小児肥満の範囲」、who.int。規制の精査には現在、保存料や添加物も含まれており、FDAが市販後審査プロセスを更新し、飲料の処方に影響を与えています。ソーシャルメディアによって促進された消費者の意識は、物議を醸す成分に関連するブランドの評判リスクを高めています。これらの措置は主に先進市場に影響を与えていますが、都市化と非感染性疾患の増加により、新興経済国も同様の政策を採用しています。企業は天然甘味料や機能性成分を使用して製品を再処方していますが、これらの代替品はコストを上昇させ、味を変えることが多く、消費者の受容に影響を与えています。

プレミアム非アルコール飲料の高い製造コスト

プレミアム原料の調達と特殊な加工要件から生じるコスト圧力は、特に価格に敏感なセグメントや新興経済国における市場浸透を制限しています。Tetra Pakの工場持続可能ソリューションイニシアチブは、エネルギーと水の効率化を通じて運営コストの最適化を目指しています。しかし、実施に必要な多大な設備投資は大規模メーカーに有利に働きます。2030年までに飲料包装の10%を再利用可能にするというEUの義務などの包装持続可能性規制は、追加的な運営上の複雑さとコストをもたらし、回収・洗浄インフラへの投資を必要とします。労働コストとエネルギーコストの上昇が製造業務をさらに圧迫する一方、地政学的緊張がサプライチェーンを混乱させ、原料の入手可能性と価格に影響を与えています。これらの課題は、特殊な原料に依存し、より小さな生産量で運営される機能性飲料や有機セグメントに不均衡に影響を与え、規模の経済を達成する能力を制限しています。地域的な差異は地域のコスト構造を反映しており、新興市場は通貨変動やインフラの不備などの追加的な障害に直面し、物流コストを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:炭酸飲料が植物性飲料の台頭に直面

2025年、炭酸ソフトドリンクは非アルコール飲料市場において支配的な33.10%のシェアを占めました。しかし、消費者が低糖・機能性代替品に引き寄せられるにつれ、このセグメントは課題に直面しています。これに対応して、ブランドは再処方と革新を行い、より健康的なオプションへと方向転換しています。炭酸飲料と消費者基盤を共有するエナジードリンクは、大胆なフレーバー、機能性の主張、プレミアム市場スタンスで繁栄しています。しかし、ジュースは砂糖への懸念の高まりと丸ごとフルーツへのシフトにより、人気が低下しています。ボトル入り飲料水はプレミアム化トレンドとアルカリ水や電解質入りオプションなどの機能性バリアントの台頭に支えられ、堅調を維持しています。

植物性ミルクは成長軌道にあり、2031年にかけてCAGR5.95%で堅調に拡大すると予測されています。この急増は、乳糖不耐症の増加、持続可能性への意識の高まり、フレーバーと栄養の改善によって促進されています。2025年6月までに予定されているFDAの植物性ミルク代替品に関するドラフトガイダンスは規制上の明確性をもたらし、市場の信頼を高め、革新を促進する可能性があります。ミルクを超えて、オーツ麦やアーモンドベースの飲料などの乳製品代替品が支持を集めています。レディ・トゥ・ドリンク(RTD)ティーとコーヒーは、利便性とカフェインを求める若い消費者の需要に牽引され、従来のホットドリンクからの脱却を示しながら注目を集めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

包装タイプ別:持続可能性がテトラパックの革新を牽引

2025年、PETおよびガラスボトルは合わせて飲料包装市場の支配的な71.55%のシェアを占め、製品の視認性、棚での訴求力、リサイクル可能性に対する消費者の強い嗜好によって牽引されました。PETはコスト効率と軽量性から引き続き人気があり、ガラスはその不活性特性と純粋さの認識から、プレミアムおよび健康志向の飲料において地位を保っています。アルミ缶は、耐久性、ブランディングの可能性、無限のリサイクル可能性がメーカーと消費者の両方の優先事項と一致するエナジードリンクと炭酸飲料セグメントを中心に、着実な成長を続けています。2026年までに生産者責任を義務付けるシンガポールの飲料容器回収スキームなどの規制の変化は、堅牢なリサイクルエコシステムを持つ包装への政策支援の高まりを示しています。

テトラパックは最も急成長するフォーマットとして台頭しており、CAGR5.74%で成長すると予測され、その持続可能性の信頼性と常温保存を可能にする能力に支えられています。これにより冷蔵チェーンへの依存が軽減され、物流コストと環境への影響が削減されます。これはメーカーと小売業者の両方にとって重要な利点です。同ブランドの工場持続可能ソリューションイニシアチブは、飲料メーカーがエネルギーと水の効率化目標を達成するのを支援することで、その価値提案をさらに高めています。パウチや特殊容器などの他のフォーマットは、携帯性やバリア保護が重要なニッチな用途に対応していますが、消費者の認知度の低さと断片化したリサイクルインフラにより、より広い市場での普及は限られています。

カテゴリー別:フリーフロムが健康ポジショニングを加速

2025年、従来型飲料は82.10%の市場シェアを占め、根付いた消費者習慣、広範な入手可能性、競争力のある価格設定によって支えられています。添加糖、人工甘味料、保存料などの成分に対する精査が高まっているにもかかわらず、これらの製品は多様な消費者層に引き続き支持されています。しかし、この支配的地位は健康上の懸念の高まりという課題に直面しています。臭素化植物油に対するFDAの2024年の禁止や天然着色添加物の承認などの規制の動きは、主流飲料においてよりクリーンな処方とより安全な成分への大きなシフトを示しています。

一方、「フリーフロム」飲料はCAGR6.18%で成長し、注目すべきニッチを切り開いています。健康意識の高い消費者は、砂糖、人工成分、アレルゲンを含まない製品を求めてこれらの製品に引き寄せられています。このトレンドの重要な推進力は、慢性疾患、特に糖尿病の発生率の増加です。2024年、国際糖尿病連合は、20~79歳の成人約5億8,900万人が主に過剰な砂糖摂取に起因する糖尿病に苦しんでいることを強調しました。この健康上の課題が低糖・無糖オプションへの需要を促進し、「フリーフロム」飲料を重要な解決策として位置付けています。特に若い消費者は、健康中心の製品により多くを投資する意欲を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:オントレードの回復が正常化を示す

2025年、オフトレードセグメントは飲料流通市場の支配的な66.70%のシェアを獲得し、その手頃な価格、利便性、オンライン小売の急速な台頭によって促進されました。スーパーマーケットとハイパーマーケットは、広範な製品ラインナップ、戦略的な店内プロモーション、魅力的なバンドルオファーにより、主要な小売店として支配的な地位を占めています。しかし、時間に敏感な消費者に厳選された品揃えと効率的な配送でアピールするコンビニエンスストアと電子商取引プラットフォームからの競争が激化しています。オンライン小売は、サブスクリプションモデル、消費者直販戦略、包括的な製品コンテンツを活用して際立っています。

一方、オントレードセグメントは上昇傾向にあり、予測CAGR6.63%を誇り、フードサービス消費における堅調なパンデミック後の回復を示しています。バー、レストラン、エンターテインメント会場の復活は、社交的な食事に対する消費者の熱意の再燃を示しています。このチャネルは、高いエンゲージメントの可能性と優れたマージンにより、プレミアム飲料の発売の場として定着しつつあります。

地域分析

2025年、北米は非アルコール飲料市場の26.20%のシェアを占めました。このパフォーマンスは、高い一人当たり支出と、フリーフロム、機能性、植物性製品ラインの急速な採用によって牽引されています。電子商取引の普及率は二桁に達しており、オムニチャネル小売業者はカーブサイドピックアップとアプリベースのロイヤルティプログラムを統合しています。この戦略は、インフレ圧力にもかかわらずプレミアム価格の回復力を支えています。確立された冷蔵チェーンインフラがRTDコーヒーと乳製品代替品の成長を支える一方、地域的な缶詰投資はリードタイムを短縮することでサプライチェーンの効率を高めています。

CAGR7.02%で成長すると予測されるアジア太平洋は、非アルコール飲料市場の主要な成長ドライバーとして台頭しています。都市化の進展と可処分所得の増加が、消費者の嗜好を沸騰水や自家製茶からブランドRTDへとシフトさせています。砂糖税や栄養表示義務などの政府の取り組みが、低糖炭酸飲料や強化水への移行を加速させています。中国とインドが数量面で支配的である一方、日本と韓国はアミノ酸スポーツドリンクや機能性ラテなどの高付加価値セグメントを開発しています。タイの物品税改革は、財政政策がカテゴリーダイナミクスを形成する役割を示しています。

欧州は規制上のリーダーシップと成熟した市場環境を組み合わせています。欧州飲料協会連合は2025年までに砂糖含有量を10%削減することを目標とし、ブランドにステビアやモンクフルーツ甘味料などの代替品の採用を促しています。持続可能性の取り組みが勢いを増しており、スカンジナビアのスーパーマーケットが大陸全体に拡大する可能性のある詰め替えステーションを試験的に導入しています。南米は多様な市場ダイナミクスを示しています。インフレによる価格感度が炭酸飲料マルチパックへの需要を維持する一方、都市部のミレニアル世代はムードや集中力の効果を提供するエナジードリンクをますます探求しています。

競争環境

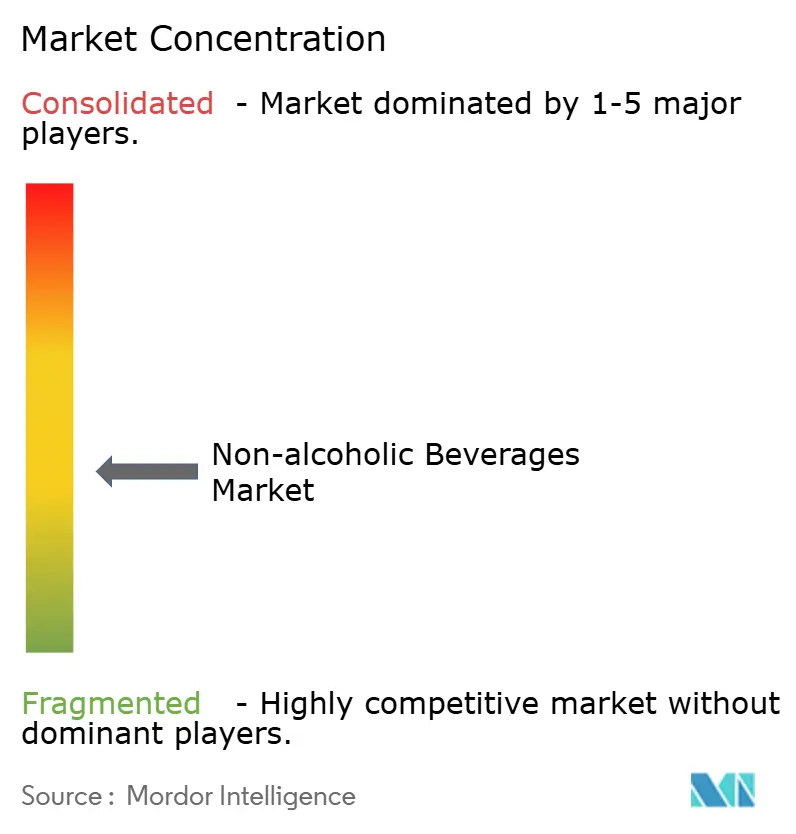

非アルコール飲料市場は、機能性飲料を製造する企業の数が多いため、適度に断片化されています。PepsiCo Inc.、The Coca-Cola Company、Danone SA、Red Bull GmbH、Nestlé SAなどの主要プレーヤーは、消費者に幅広い炭酸飲料と機能性飲料を提供しています。拡大と新たな合意・パートナーシップ戦略は、非アルコール飲料業界の主要なグローバルプレーヤーの間で最も一般的な戦略であり続けています。

Coca-Cola、PepsiCo、Nestléなどの大手企業は、広範なボトリングインフラ、強力なマーケティング能力、多様化した製品ポートフォリオを活用しています。潜在的な市場シェアの侵食を軽減するために、これらの企業はゼロシュガー製品ライン、植物性革新、消費者直販プラットフォームへの投資を優先しています。現在の競争環境では、処方の柔軟性と持続可能性戦略は独自の差別化要因ではなく、基本的な要件と見なされています。

同時に、チャレンジャーブランドが市場の断片化を促進しています。クリーンラベルとアレルゲンフリー製品を強調する植物性スタートアップは、電子商取引分析を活用して製品パフォーマンスを検証し、実店舗に拡大する前に小売棚スペースを確保しています。エナジードリンクの新興企業は、従来のメディア広告に頼らずに国際的な成長を達成するためにゲーミング文化を活用しています。さらに、QRコードトレーサビリティ、AI駆動の需要予測、デジタルツインなどの技術の統合がコスト構造と革新サイクルを変革し、データ駆動型組織に競争上の優位性をもたらしています。

非アルコール飲料業界のリーダー企業

PepsiCo, Inc.

The Coca-Cola Company

Danone S.A.

Nestlé S.A.

Red Bull GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Red Bullは、ピンクグレープフルーツとフローラルフレーバーのブレンドを特徴とする季節限定エナジードリンク「ライラックエディション」を米国で期間限定発売しました。

- 2025年4月:Tropicanaは、自然に30%少ない砂糖で爽やかな味わいを提供する、専門的にブレンドされたフルーツジュースドリンクの新ライン「Fresh and Light」を発売しました。

- 2025年2月:Keurig Dr Pepperは、米国のコールドビバレッジポートフォリオ全体に大胆な新フレーバーを導入し、ブランドのシグネチャー23フレーバーにブラックベリーのひねりを加えたDr Pepper Blackberryを恒久的な追加として発売しました。

- 2025年1月:Carlsberg Groupは、非アルコール飲料セクター内の戦略的統合を示すBritvic plcを買収しました。

世界の非アルコール飲料市場レポートの範囲

非アルコール飲料市場は、タイプ、流通チャネル、地域によって区分されています。タイプ別では、市場は炭酸飲料と非炭酸飲料に区分されています。非炭酸飲料はさらに、果物・野菜ジュース、機能性飲料、レディ・トゥ・ドリンクティーとコーヒー、ボトル入り飲料水、その他の非炭酸飲料に区分されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン販売チャネル、その他のチャネルに区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。各セグメントについて、市場規模と予測は金額(10億米ドル)に基づいて行われています。

| エナジードリンク |

| スポーツドリンク |

| ジュース |

| ボトル入り飲料水 |

| 炭酸ソフトドリンク |

| RTDティーとコーヒー |

| 乳製品代替飲料 |

| 乳製品ベース飲料 |

| その他の製品タイプ |

| PET・ガラスボトル |

| 缶 |

| テトラパック |

| その他 |

| 従来型 |

| フリーフロム |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ノルウェー | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | エナジードリンク | |

| スポーツドリンク | ||

| ジュース | ||

| ボトル入り飲料水 | ||

| 炭酸ソフトドリンク | ||

| RTDティーとコーヒー | ||

| 乳製品代替飲料 | ||

| 乳製品ベース飲料 | ||

| その他の製品タイプ | ||

| 包装タイプ別 | PET・ガラスボトル | |

| 缶 | ||

| テトラパック | ||

| その他 | ||

| カテゴリー別 | 従来型 | |

| フリーフロム | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ノルウェー | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

非アルコール飲料市場の現在の規模はどのくらいですか?

非アルコール飲料市場規模は2026年に1兆2,900億米ドルであり、CAGR5.57%で2031年までに1兆6,900億米ドルに達すると予測されています。

2031年にかけて最も急成長する地域はどこですか?

アジア太平洋は、都市化、所得の増加、より健康的な飲料への規制上の後押しに牽引され、全地域の中で最も速いCAGR7.02%を記録すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

植物性ミルク代替品は、味と栄養プロファイルの改善により、炭酸飲料やジュースを上回るCAGR5.95%で成長すると予測されています。

規制は成分の選択にどのような影響を与えていますか?

臭素化植物油に対するFDAの禁止や天然青色着色料の承認などの政策が、メーカーをよりクリーンな植物由来の成分へと向かわせています。

最終更新日: