ソフトドリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

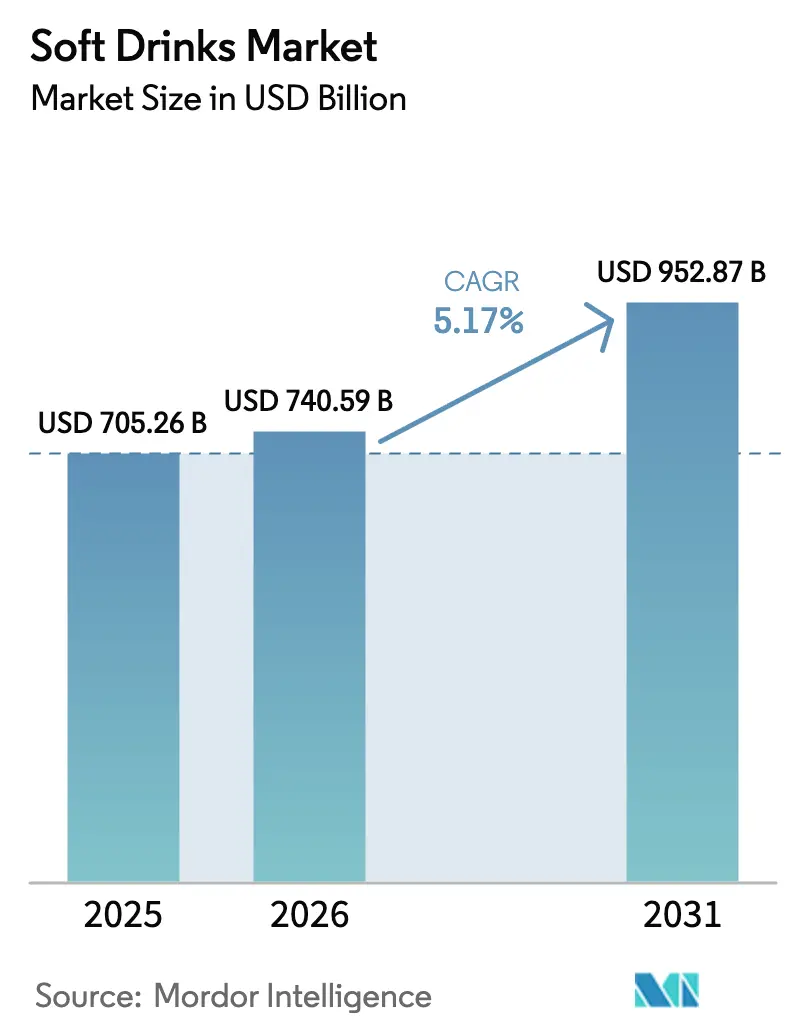

| 市場規模 (2026) | 740.59 十億米ドル |

| 市場規模 (2031) | 952.87 十億米ドル |

| 成長率 (2026 - 2031) | 5.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトドリンク市場分析

2025年、ソフトドリンク市場は7,052億6,000万USDと評価され、2026年の7,405億9,000万USDから2031年には9,528億7,000万USDへと成長し、2026年から2031年の間に5.17%のCAGRを記録する見込みです。市場では消費者の嗜好の変化が見られ、水分補給、免疫サポート、認知機能向上といった効果を提供する飲料への需要が高まっています。このトレンドは、市場を従来の「リフレッシュメント専用」製品からプレミアム価格を正当化できる機能性飲料へとシフトさせています。2025年に世界売上高の大部分を占めた炭酸ソフトドリンクは、砂糖税の増加と健康への懸念の高まりにより課題に直面しています。2025年に大きなシェアを占めたオフトレード小売チャネルは、レストランやクイックサービス事業者がパンデミック前の水準に回復し、長期的な独占フォンテン契約を確保するにつれて、オントレード店舗に徐々に勢いを奪われています。包装面では、ポリエチレンテレフタレート(PET)が2025年に主流でしたが、ガラスボトル入りのプレミアムクラフトソーダが人気を集めています。業界の成長は、革新的な処方、持続可能な包装ソリューション、効果的なオムニチャネル流通戦略によってさらに後押しされています。

主要レポートのポイント

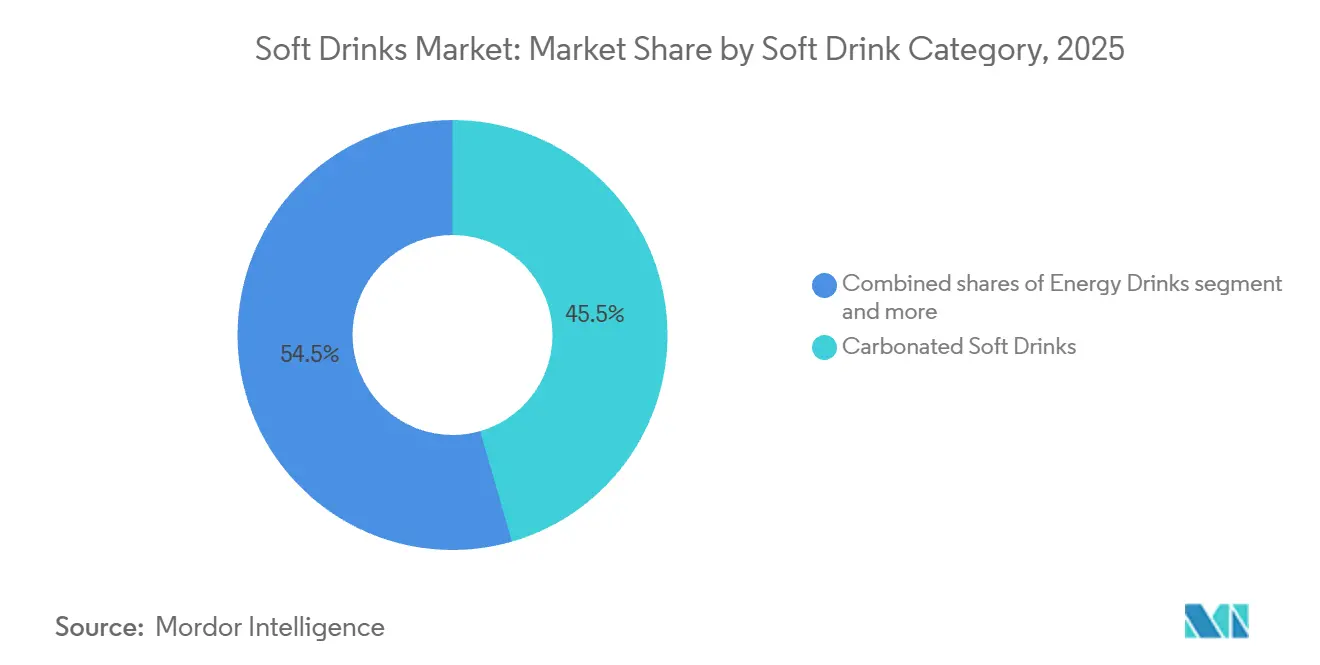

- ソフトドリンクカテゴリー別では、炭酸ソフトドリンクが2025年のソフトドリンク市場シェアの45.54%をリードし、一方で天然・オーガニックエナジードリンクは2026年から2031年にかけて6.54%のCAGRで成長すると予測されています。

- 包装タイプ別では、PETボトルが2025年のソフトドリンク市場規模の59.23%を占め、ガラスボトルは2026年から2031年にかけて5.78%のCAGRで拡大しています。

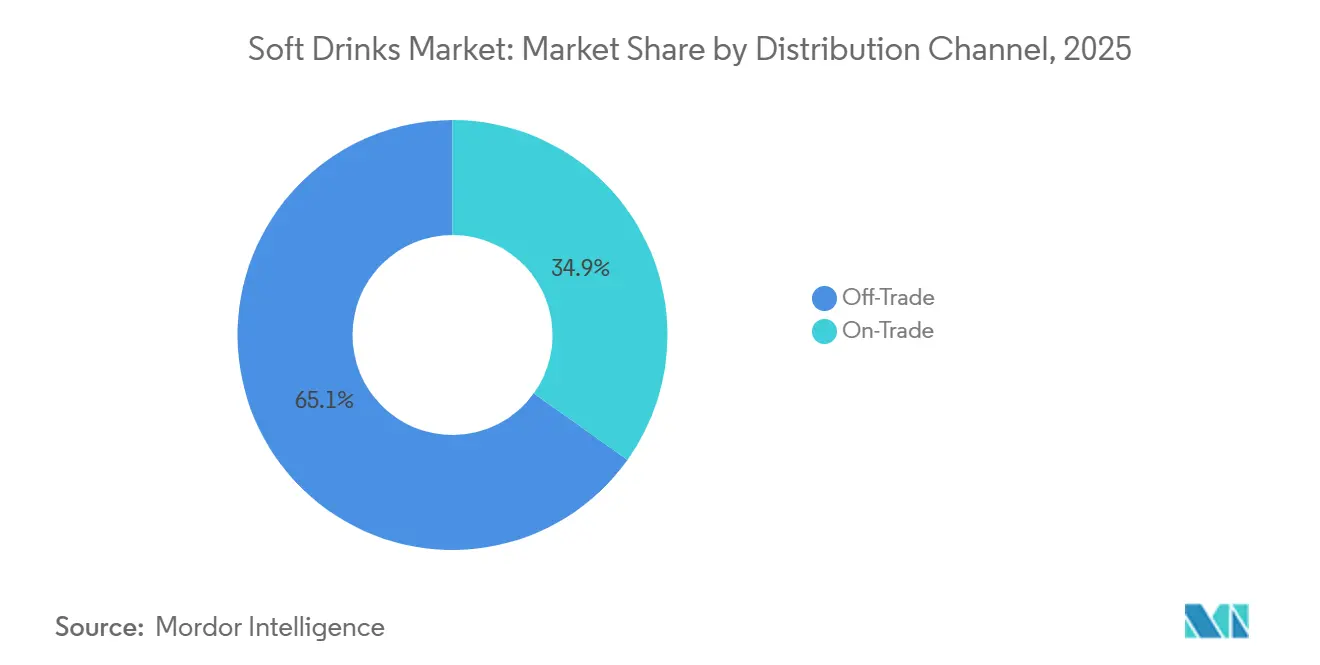

- 流通チャネル別では、オフトレード店舗が2025年に65.12%の売上シェアを占めましたが、レストランやQSRチェーンが独占フォンテン契約を締結するにつれて、オントレードは2031年までに最速の6.02%のCAGRを記録すると予測されています。

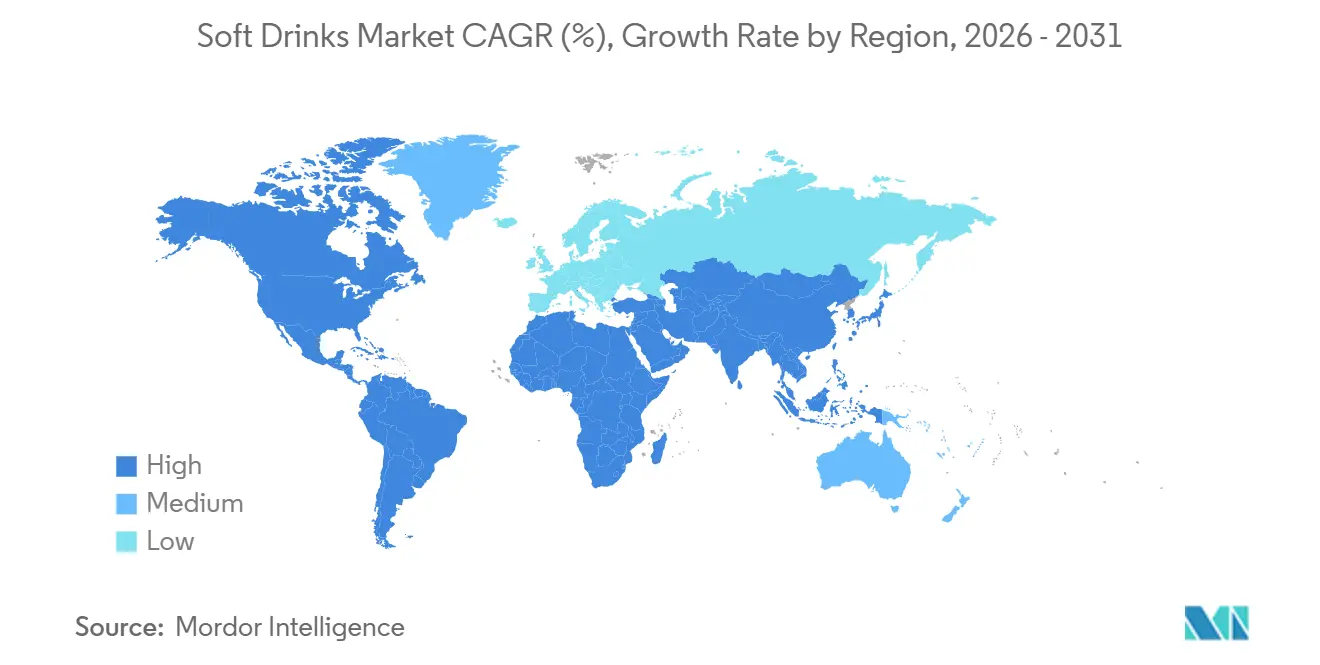

- 地域別では、北米が2025年に34.42%で最高シェアを記録し、急速な都市化と若年人口の増加に牽引されるアジア太平洋が6.21%の堅調なCAGRで最も成長の速い地域になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のソフトドリンク市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 機能性飲料への需要の高まり | +1.2% | アジア太平洋および北米が主導するグローバル | 中期 (2〜4年) |

| 砂糖削減 技術と天然甘味料 | +0.9% | 北米および欧州連合、ラテンアメリカへ拡大 | 短期 (2年以内) |

| デジタル マーケティングとソーシャルメディアエンゲージメント | +0.7% | グローバル、スマートフォン普及率の高い都市市場で最も強い | 短期 (2年以内) |

| 利便性 とオンザゴー包装 | +0.8% | グローバル、 アジア太平洋および北米の都市中心部 | 中期 (2〜4年) |

| フードサービス、 QSR、アウトオブホームパートナーシップ | +0.6% | 北米、欧州、新興アジア太平洋 | 中期 (2〜4年) |

| 新興市場の 都市化と若年人口動態 | +1.3% | アジア太平洋中核部、中東およびラテンアメリカへの波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

機能性飲料への需要の高まり

機能性飲料への需要の高まりは市場における重要なドライバーであり、天然・オーガニックエナジードリンクは2031年までに6.54%のCAGRで成長し、従来の炭酸ソフトドリンクを上回ると予測されています。消費者は、以前は栄養補助食品と関連付けられていたプロバイオティクス、アダプトゲン、ノートロピクスなど、健康上の付加価値を提供する飲料にますます引き付けられています。例えば、2025年7月に発売されたPepsiCoのプレバイオティクスコーラはこのトレンドを反映しています。この製品には5グラムのサトウキビ糖、30カロリーが含まれ、人工甘味料は使用されておらず、確立されたブランドがより健康的な選択肢への高まる嗜好に応えるために進化している様子を示しています。このシフトは消費者行動の構造的変化を表しており、若い世代はすぐに飲める飲料を選ぶ際に味よりも機能的なメリットを優先するようになっています。さらに、このトレンドはコラーゲンペプチドを配合したコールドブリューコーヒーやL-テアニンを強化したRTDティーなどの革新的な製品への需要を促進し、高度な無菌充填能力を持つ受託製造業者に成長機会をもたらしています。

砂糖削減技術と天然甘味料

砂糖削減技術と天然甘味料は、ソフトドリンク市場に大きな変化をもたらしています。英国のソフトドリンク産業課税制度(SDIL)の成功は、店頭販売のソフトドリンクの砂糖含有量をほぼ半分に削減し、より健康的な飲料オプションへの注目の高まりを示しています[1]出典:オープン・ガバメント・ライセンス、「ソフトドリンク産業課税制度の強化-回答の概要」、gov.uk。多国籍企業は、従来の甘味料の代替としてステビア、羅漢果、アルロースのブレンドをますます採用しています。しかし、これらのソリューションは後味、コスト、規制遵守などの課題に直面しています。例えばCoca-Colaは、血糖値への影響なしにショ糖の口当たりを再現するサトウキビ抽出甘味料に投資しています。この可能性にもかかわらず、この研究開発プロセスは資本集約的であり、世界中の製造ネットワーク全体で賞味期限を再検証する必要があります。さらに、同様の課税制度を試験導入しているラテンアメリカや東南アジアなどの地域では、天然甘味料の採用が加速し、ソフトドリンク市場の成長をさらに支えると予想されています。

デジタルマーケティングとソーシャルメディアエンゲージメント

デジタルマーケティングは、飲料ブランドがコンセプト開発から全国流通に移行するために必要な時間を大幅に短縮し、ニッチなプレーヤーが従来の小売障壁を克服できるようにしました。TikTokなどのプラットフォームは効果を実証しており、インフルエンサーキャンペーンはテレビ広告と比較してインプレッション単価が低いことが示されています。さらに、Instagramのショッパブル投稿は直接消費者向け(D2C)取引を促進し、流通業者のマージンを不要にしています。この移行は機能性飲料市場において特に影響力があり、アシュワガンダやロディオラなどのアダプトゲンを含む成分について消費者を教育することが、YouTubeなどのプラットフォームでの長文コンテンツやポッドキャストスポンサーシップによって支援されています。これらのプラットフォームにより、ブランドは詳細な情報を提供し、信頼を構築し、ターゲットオーディエンスとより効果的に関わることができます。しかし、規制上の監視が強化されています。2024年、米国連邦取引委員会はインフルエンサー開示ガイドラインを更新し、有料パートナーシップの明確な表示を義務付け、商業的関係の隠蔽を警告しました。これらのガイドラインは透明性を高め、消費者がプロモーションコンテンツを認識できるようにすることを目的としています[2]出典:連邦取引委員会、FTCの推薦ガイド:よくある質問、

ftc.gov。

利便性とオンザゴー包装

都市化の加速と通勤習慣の変化が、便利で携帯可能な包装ソリューションへの需要を促進しています。消費者は忙しいオンザゴーライフスタイルをサポートする包装を求めており、シングルサーブの再封可能フォーマットの採用が増加しています。このトレンドに対応して、Coca-Colaは2024年に軽量PETボトルを導入し、重量を21グラムから18.5グラムに削減しました。この取り組みは輸送コストを削減するだけでなく、欧州の拡大生産者責任(EPR)義務にも沿っており、包装革新が経済的・規制的要件の両方に対応できることを示しています。さらに、無菌カートンはジュースおよびRTDコーヒーセグメントで支持を集めています。これらのカートンは常温での棚安定性を提供し、コールドチェーン物流の必要性をなくし、農村部や未開拓地域を含むより広い流通を可能にします。2024年の注目すべき展開として、SIGが酸素バリアとして従来使用されていたアルミ箔層を除去したTerra alu-フリーカートンを発売しました。この革新は包装の炭素フットプリントを大幅に削減し、カーボンニュートラル認証を目指すブランドにアピールしており、包装ソリューションにおける持続可能性の重要性の高まりを反映しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 砂糖と カロリーに関する健康懸念の高まり | -1.1% | グローバル、先進市場で深刻 | 短期 (2年以内) |

| 成分の 精査とクリーンラベルへの需要 | -0.6% | 北米および欧州連合、ラテンアメリカおよびアジア太平洋へ拡大 | 中期 (2〜4年) |

| 炭酸・ 人工飲料のネガティブなパブリックイメージ | -0.5% | 北米、 西欧、都市部アジア太平洋 | 中期 (2〜4年) |

| 水不足と 資源圧力 | -0.4% | 中東・アフリカ、ラテンアメリカ、アジア太平洋および北米のストレスゾーン | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

砂糖とカロリーに関する健康懸念の高まり

砂糖入り飲料に関連する肥満、2型糖尿病、心血管疾患などの健康リスクへの意識の高まりにより、先進市場での一人当たり消費量が減少しています。世界保健機関などの組織は、砂糖入りおよびアルコール飲料に対するより厳格な税の実施を政府に促しています[3]出典:WHO、「WHOは政府に砂糖入り飲料とアルコールへの健康税の解禁を促し、命を救い歳入を増やすよう求める」、who.int。肥満への税の影響を評価するための研究が継続されている一方で、これらの規制措置は利益率に圧力をかけています。高果糖コーンシロップと比較した天然甘味料のコスト高が課題を増大させており、ブランドは販売量の減少リスクなしにこれらのコストを消費者に完全に転嫁できていません。さらに、2025年の売上高の大部分を占めた炭酸ソフトドリンクは、健康意識の高い消費者が無糖スパークリングウォーター、コンブチャ、機能性飲料などの代替品をますます選ぶようになるにつれて、構造的な課題に直面しています。

成分の精査とクリーンラベルへの需要

クリーンラベルへの需要は甘味料を超えて、保存料、着色料、風味増強剤にまで拡大しています。このシフトにより、ブランドは高圧処理、UV処理、植物由来の抗菌剤などの天然保存技術を採用するようになっています。しかし、これらの方法は従来の熱殺菌と比較して高い設備投資と運営コストを伴います。さらに、規制の断片化が状況をさらに複雑にしています。例えば、欧州連合の新規食品規制は、広く消費されていない成分に対して市販前承認を要求し、EU市場への羅漢果エキスとアルロースの導入を遅らせました。クリーンラベル基準を満たせないブランドは、透明性を主要な差別化要因として優先する競合他社に棚スペースを奪われるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトドリンクカテゴリー別:機能性処方が成長を再定義

炭酸ソフトドリンクはソフトドリンク市場内で最大のセグメントであり続け、2025年の売上高の45.54%を占めています。しかし、このセグメントは砂糖税や健康への懸念の高まりなどの構造的課題に直面しており、特に先進市場での一人当たり消費量の減少につながっています。このカテゴリー内では、標準コーラとダイエットコーラがフルーツフレーバー炭酸飲料に市場シェアを奪われています。これらの代替品はより大きな処方の柔軟性を提供し、ユニークで革新的な味のプロファイルにますます引き付けられる若い消費者に対応しています。これらの課題にもかかわらず、このセグメントは広範な入手可能性と確立された消費者基盤により、市場の大きなシェアを維持し続けています。

天然・オーガニックエナジードリンクは最も成長の速いセグメントとして台頭しており、2031年までに6.54%のCAGRが予測されています。この成長は、クリーンラベル成分と機能的メリットへの消費者の嗜好のシフトによって促進されています。アダプトゲンやノートロピクスを配合したこれらの飲料は、従来の高カフェイン処方に伴う副作用なしに持続的な集中力を求めるホワイトカラーの専門家の間で支持を集めています。さらに、エナジードリンクカテゴリー全体では多様化が進んでおり、シュガーフリーやエナジーショットフォーマットも成長に貢献しています。健康とウェルネストレンドに沿った機能性飲料への需要の増加は、このセグメントを革新と市場拡大の主要ドライバーとして位置付けています。

包装タイプ別:持続可能性義務が素材革新を加速

PETボトルは最大のセグメントであり続け、包装市場の大きなシェアを占めています。2025年、PETボトルは包装量の59.23%を占め、様々な産業での広範な使用によって牽引されています。しかし、持続可能性義務がこのセグメントを再形成しています。欧州の拡大生産者責任(EPR)スキームなどの規制枠組みは、2025年までにPETボトルに25%のリサイクル含有量、2030年までに30%を要求しています。これにより、ブランドはバージンPETより20〜30%高い価格のポストコンシューマー樹脂(PCR)の調達を優先するようになっています。企業はこれらの義務を満たすために素材効率化戦略も採用しています。例えば、Coca-Colaの2024年のPETボトル重量を21グラムから18.5グラムに削減する取り組みは、持続可能性目標に沿いながら輸送コストを削減する努力を示しています。これらの課題にもかかわらず、PETボトルはその汎用性とコスト効率性により引き続き主流です。

一方、ガラスボトルは最も成長の速いセグメントとして台頭しており、2031年までに5.78%のCAGRで成長すると予測されています。この成長は主に、ガラス包装が真正性と環境責任の象徴として認識されているクラフトソーダ、コンブチャ、オーガニックジュースなどの飲料のプレミアム化トレンドに起因しています。さらに、カートンやパウチを含む無菌包装フォーマットは、ジュースおよびRTDコーヒー市場で支持を集めています。これらのフォーマットは常温での棚安定性を提供し、コールドチェーン物流の必要性をなくし、冷蔵インフラが不足している農村地域での流通を可能にします。2024年に導入されたSIGのTerra alu-フリーカートンなどの革新は、炭素フットプリントを30%削減することで持続可能な包装の魅力をさらに高めています。持続可能性義務が素材革新を加速させるにつれて、ガラスボトルと無菌パッケージは、進化する消費者の嗜好と規制要件に沿うことを目指すブランドにとってますます魅力的になっています。

流通チャネル別:オントレードの回復がオフトレードの成熟を上回る

オフトレードチャネルは飲料流通市場で最大のセグメントであり続け、2025年の売上高の65.12%を占めています。スーパーマーケットとハイパーマーケットがこのスペースを支配し、プライベートブランド製品とプロモーション戦略を活用して数量を促進しています。しかし、これらのチャネルは、経済的不確実性の時期に消費者がより手頃な選択肢を選ぶにつれてマージン圧縮などの課題に直面しています。コンビニエンスストアはオフトレードセグメント内で存在感を高めており、スーパーマーケットのマルチパックと比較してプレミアム価格を命じる冷蔵シングルサーブSKUへの即時アクセスを提供しています。このシフトは、飲料購入における利便性と即時性への消費者の嗜好の進化を示しています。

オントレードチャネルは規模は小さいものの、最も成長の速いセグメントであり、2031年までに6.02%のCAGRで拡大すると予測されています。レストラン、バー、コンビニエンスストアは、電子商取引では再現できない衝動買いや社交的消費の機会を取り込むことでこの成長を牽引しています。2024年に締結されたSubwayとPepsiCoの10年間の契約などの独占パートナーシップは、ブランドの可視性と革新を高めるためのオントレードアライアンスの戦略的重要性を強調しています。さらに、オフトレードセグメント内のオンライン小売は、従来の流通チャネルを迂回するサブスクリプションモデルと直接消費者向けブランドによって急速な成長を経験しています。これらのトレンドは、パーソナライズされた予測可能な購買体験への消費者需要の増加を反映しています。

地域分析

米国、カナダ、メキシコ、および小規模市場を含む北米は、2025年に34.42%のシェアを持ち、世界のソフトドリンク市場で最大の地域であり続けています。この地域は成熟度と革新への強い注力を特徴とし、機能性飲料とシュガーフリーオプションが従来の炭酸ソフトドリンクに対して着実に支持を集めています。最大の単一国市場である米国では、健康意識の高いミレニアル世代とZ世代の消費者がスパークリングウォーター、コンブチャ、RTDコーヒーなどの代替品をますます好むにつれて、炭酸ソフトドリンクの一人当たり消費量が減少し続けています。メキシコでも、砂糖入り飲料への物品税の実施により一人当たり消費量が減少しています。さらに、SubwayとPepsiCoの長期契約やPapa Johnの契約更新などの独占フードサービスパートナーシップは、安定した数量成長を確保するためのオントレード関係の戦略的重要性を示しています。

中国、インド、日本などの国々を含むアジア太平洋は、急速な都市化と若年人口に牽引され、2026年から2031年にかけて6.21%のCAGRが予測される最も成長の速い地域です。中国では都市化が急速に進み、RTDティー、等張スポーツドリンク、プレミアムフルーツジュースを好む何百万もの新しい都市消費者が加わっています。地元ブランドは手頃なフォーマットで農村部や第3層都市市場を支配し、国際的なプレーヤーは都市部のミレニアル世代向けのプレミアムおよび機能性製品に注力しています。インドでも、拡大する都市人口と若い人口動態がRTDコーヒー、エナジードリンク、フレーバースパークリングウォーターへの需要を促進し、大きな成長が見られています。一方、日本のRTDティー市場は依然として競争が激しく、地元ブランドが成熟したセグメントでの関連性を維持するために革新を続けています。地域全体で、規制枠組みと消費者の嗜好が市場ダイナミクスを形成し続けています。

欧州、南米、中東・アフリカ(MEA)は、全体的な市場ランドスケープに貢献する多様なダイナミクスを示しています。欧州は厳格な持続可能性義務と砂糖削減政策によって変革が進んでおり、処方の見直しとプレミアム化トレンドが製品ポートフォリオを再形成しています。南米では、ブラジルがサンパウロの豊かさに支えられて市場をリードしていますが、インフレと通貨変動が課題をもたらしています。チリの規制措置は砂糖入り飲料の消費を減少させながら処方の見直しを促しています。MEA地域では、サウジアラビアとUAEが高い可処分所得と強いモール文化の恩恵を受け、ハラール認証と耐熱包装が製品を差別化しています。同時に、ナイジェリアやエジプトなどの国々は手頃な選択肢に注力していますが、経済発展に伴い成長の可能性を秘めています。GCC諸国の水不足は、ソフトドリンク市場の設備投資に影響を与える政府主導の水管理イニシアチブを促しています。

競合ランドスケープ

世界のソフトドリンク市場は適度に断片化されており、炭酸飲料セグメントではCoca-ColaやPepsiCoなどのブランドが支配的である一方、エナジードリンク、機能性飲料、RTDカテゴリーは高度に断片化されています。確立されたプレーヤーは規模の経済、独自のフォンテン設備、グローバル調達戦略を活用してマージンを維持しています。一方、新興ブランドはコンブチャ、アダプトゲンソーダ、プロテイン配合コーヒーなどの製品でニッチな機会を探求しており、多くの場合、強力なソーシャルメディア主導のコミュニティに支えられています。Coca-ColaによるAI活用需要予測やPepsiCoによる直接消費者向けサブスクリプションモデルなどの革新は、サプライチェーンの俊敏性と応答性を高めています。さらに、Red BullのコンブチャスタートアップへのM&A、MonsterのブラジルでのM&A、Keurig Dr PepperのアジアのRTDティー市場でのジョイントベンチャーなどの戦略的動向は、合併・買収・グリーンフィールド投資を通じたクロスカテゴリー拡大への注目の高まりを示しています。

ソフトドリンク市場における特許活動は、天然甘味料ブレンドと常温保存可能なプロテイン飲料の開発における継続的な競争を示しており、2025年には120件以上の飲料関連特許が付与されました。持続可能性は重要な注力分野となっており、企業は消費者の期待と規制圧力に沿うよう努めています。包装プロバイダーによるアルミニウムライフサイクル評価や軽量PETおよびリサイクルPET(rPET)素材の採用などのイニシアチブは、既存企業がプラスチック廃棄物への反発を軽減するのに役立っています。これらの取り組みは環境的信頼性を高めるだけでなく、マーケティングにおける競争優位性も提供しています。持続可能性への重点は、革新と環境責任のバランスを取ろうとするグローバルおよび地域プレーヤーの戦略を形成しています。

中国のNongfu SpringやペルーのAJEグループなどの地元プレーヤーは、超ローカルなフレーバーと機動的な市場開拓ネットワークを活用して農村地域で効果的に競争しています。地域の嗜好に合わせた製品を提供し、競争力のある価格を維持することで、これらの企業は特定の市場で多国籍企業に対して成功裏に挑戦しています。このダイナミクスは、グローバルなブランドエクイティとローカルな関連性のバランスの重要性を示しています。市場が進化するにつれて、グローバル戦略とローカライズされたアプローチの相互作用が競合ランドスケープを定義し続け、ソフトドリンク産業の将来の方向性に影響を与えるでしょう。

ソフトドリンク業界のリーダー企業

The Coca-Cola Company

PepsiCo Inc.

Keurig Dr Pepper Inc.

Suntory Holdings Ltd.

Red Bull GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:GatoradeはNetflixの「ストレンジャー・シングス5」とファッションブランドとのパートナーシップによりブランドを刷新し、これらのコラボレーションを活用して現代のアスリートとのつながりを強化し、市場プレゼンスを高めました。

- 2025年10月:PepsiCoは、栄養飲料への高まる需要に応えるため、Propel、Muscle Milk、Starbucks Coffeeブランドにわたってリニューアルされた製品でプロテイン製品ラインを拡大しています。

- 2024年5月:Coca-Colaは、Coke、Sprite、Fantaブランドの軽量PETボトルを正式に展開し、平均ボトル重量を21gから18.5gに削減しました。この取り組みにより、物流に関連する炭素排出量が削減されました。

世界のソフトドリンク市場レポートの範囲

ソフトドリンクは、非アルコール飲料の定番として、水、甘味料、香料、酸を組み合わせています。多くはビタミン、ミネラル、ハーブエキスなどの機能性成分も含んでいます。多様な消費者の嗜好に対応するソフトドリンクは、様々なフレーバー、シュガーフリーオプション、強化製品を提供し、飲料ランドスケープにおける重要性を確固たるものにしています。

ソフトドリンク市場は、炭酸ソフトドリンク、ジュース、RTDコーヒー、RTDティー、エナジードリンクのセグメントに製品を分類しています。炭酸ソフトドリンクの中では、標準コーラ、ダイエットコーラ、フルーツフレーバーバリアントなどのオプションがあります。ジュースは100%ジュース、ジュースドリンク(24%以下のジュース)、ネクター(25〜99%のジュース)、濃縮物に分類されます。RTDコーヒーにはアイスコーヒー、コールドブリュー、その他のバリアントが含まれ、RTDティーはアイスティー、緑茶、ハーブティーなどを含みます。スポーツドリンクは等張、高張、低張、電解質強化水、プロテインベースのオプションに多様化しています。包装タイプにはPETボトル、ガラスボトル、金属缶、無菌パッケージ、使い捨てカップが含まれます。流通チャネルはオントレードとオフトレードに分かれており、後者はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売にさらに分類されます。地理的には、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにまたがり、すべてのセグメントでUSDによる評価が提示されています。

| 炭酸ソフトドリンク | 標準コーラ |

| ダイエットコーラ | |

| フルーツフレーバー炭酸飲料 | |

| その他のタイプ | |

| ジュース | 100%ジュース |

| ジュースドリンク(24%以下のジュース) | |

| ネクター(25〜99%のジュース) | |

| ジュース濃縮物 | |

| RTDコーヒー | アイスコーヒー |

| コールドブリューコーヒー | |

| その他のRTDコーヒー | |

| RTDティー | アイスティー |

| 緑茶 | |

| ハーブティー | |

| その他のRTDティー | |

| エナジードリンク | 従来型エナジードリンク |

| シュガーフリーまたは低カロリーエナジードリンク | |

| 天然・オーガニックエナジードリンク | |

| エナジーショット | |

| その他のエナジードリンク | |

| スポーツドリンク | 等張 |

| 高張 | |

| 低張 | |

| 電解質強化水 | |

| プロテインベーススポーツドリンク |

| PETボトル |

| ガラスボトル |

| 金属缶 |

| 無菌パッケージ |

| 使い捨てカップ |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| ソフトドリンクカテゴリー別 | 炭酸ソフトドリンク | 標準コーラ |

| ダイエットコーラ | ||

| フルーツフレーバー炭酸飲料 | ||

| その他のタイプ | ||

| ジュース | 100%ジュース | |

| ジュースドリンク(24%以下のジュース) | ||

| ネクター(25〜99%のジュース) | ||

| ジュース濃縮物 | ||

| RTDコーヒー | アイスコーヒー | |

| コールドブリューコーヒー | ||

| その他のRTDコーヒー | ||

| RTDティー | アイスティー | |

| 緑茶 | ||

| ハーブティー | ||

| その他のRTDティー | ||

| エナジードリンク | 従来型エナジードリンク | |

| シュガーフリーまたは低カロリーエナジードリンク | ||

| 天然・オーガニックエナジードリンク | ||

| エナジーショット | ||

| その他のエナジードリンク | ||

| スポーツドリンク | 等張 | |

| 高張 | ||

| 低張 | ||

| 電解質強化水 | ||

| プロテインベーススポーツドリンク | ||

| 包装タイプ別 | PETボトル | |

| ガラスボトル | ||

| 金属缶 | ||

| 無菌パッケージ | ||

| 使い捨てカップ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- 炭酸ソフトドリンク(CSD) - 炭酸ソフトドリンク(CSD)とは、炭酸化された非アルコール飲料で、通常はフレーバーが付けられており、発泡性を生み出すために溶解した二酸化炭素を含んでいます。これらの飲料には一般的にコーラ、レモンライム、オレンジ、各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはフォンテンディスペンスで販売されています。

- ジュース - 私たちは、果物、野菜、またはその組み合わせから作られた非アルコール飲料で、ボトル、カートン、パウチなどの様々な包装形式で加工・密封されたパッケージジュースを対象としています。生ジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれ、多くの場合、保存料や香料が添加されています。

- RTDティーおよびRTDコーヒー - RTDティーおよびRTDコーヒーは、さらに希釈することなく消費できるよう醸造・調製された、事前包装された非アルコール飲料です。RTDティーには通常、フレーバーや甘味料を加えた様々なお茶の種類が含まれ、ボトル、缶、カートンで提供されます。同様に、RTDコーヒーは事前に醸造されたコーヒー処方で、多くの場合ミルク、砂糖、フレーバーと混合され、オンザゴー消費のために便利に包装されています。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒感を素早く高めるために処方された非アルコール飲料です。一方、スポーツドリンクは、特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質を補充するために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸ソフトドリンク | 炭酸ソフトドリンク(CSD)は、炭酸水とフレーバーを組み合わせ、砂糖または非砂糖甘味料で甘みを付けたものです。 |

| 標準コーラ | 標準コーラは、コーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないか、少量の砂糖しか含まないコーラベースのソフトドリンク |

| フルーツフレーバー炭酸飲料 | 果汁・果実フレーバーと炭酸水から調製され、砂糖、ブドウ糖、転化糖または液体グルコースを単独または組み合わせて含む炭酸飲料。果皮油や果実エッセンスを含む場合があります。 |

| ジュース | ジュースは、果物や野菜に含まれる天然の液体を抽出または搾汁して作られた飲み物です。 |

| 100%ジュース | 果物をそのジュースの形で使用し、量を補うための水を加えない果物・野菜ジュース。果汁に砂糖、甘味料、保存料、香料、着色料を添加することは許可されていません。 |

| ジュースドリンク(24%以下のジュース) | 果物・野菜エキスを24%以下含む果物・野菜ジュースドリンク。 |

| ネクター(25〜99%のジュース) | 果物の種類によって定義される最低法定限度を持ち、25〜99%の果物を含むことができるジュース |

| ジュース濃縮物 | ジュース濃縮物は、液体の大部分が除去され、ジュース濃縮物として知られる濃厚なシロップ状の製品になったジュースの形態です。 |

| RTDコーヒー | 購入時点で消費できる状態で販売される、調製済みのパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーは、通常ホットエスプレッソとミルクを組み合わせて氷を加えた、コーヒーの冷たいバージョンです。 |

| コールドブリューコーヒー | コールドブリューは、コールドウォーター抽出またはコールドプレスとも呼ばれ、挽いたコーヒーを室温の水に数時間浸漬して作られます。 |

| RTDティー | RTDティーは、醸造や調製なしに即時消費できる状態のパッケージ茶製品です |

| アイスティー | アイスティーは、ミルクなしで砂糖と時にはフルーツフレーバーを加えたお茶から作られた飲み物で、冷たい状態で飲まれます。 |

| 緑茶 | 緑茶は、精神的な覚醒を促進し、消化症状を緩和し、体重減少を促進するお茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯に浸出または煎じて作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的・身体的刺激を提供するものとして販売されています。炭酸入りの場合もそうでない場合もあり、砂糖、その他の甘味料、ハーブエキスなど多数の可能な成分を含む場合もあります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、砂糖不使用で人工甘味料を使用したエナジードリンクで、カロリーがほとんどまたは全くありません。 |

| 従来型エナジードリンク | 従来型エナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性ソフトドリンクです。 |

| 天然・オーガニックエナジードリンク | 天然・オーガニックエナジードリンクは、人工甘味料や合成着色料を使用しないエナジードリンクです。代わりに、緑茶、イェルバマテ、植物エキスなどの天然由来の成分を含んでいます。 |

| エナジーショット | 大量のカフェインおよび・またはその他の刺激物を含む、小さいが高濃縮のエナジードリンク。量はエナジードリンクと比較して相対的に少ないです。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| 等張 | 等張飲料は人体と同様の塩分と糖分の濃度を含み、運動中に失われた水分を素早く補充するために設計されていますが、炭水化物が増加しています。 |

| 高張 | 高張飲料は人体よりも高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張 | 低張飲料は運動中に失われた水分を素早く補充するために設計されています。炭水化物含有量が非常に低く、人体よりも低い塩分と糖分の濃度を持っています。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋肉タンパク質の分解を減少させるためにプロテインが添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、施設内での即時消費のために飲料を販売する場所を指します |

| オフトレード | オフトレードとは通常、飲料をその場で消費しない酒販店、スーパーマーケット、その他の場所を意味します。 |

| コンビニエンスストア | 幅広い消費財やサービス(一般的に食品やガソリン)を素早く購入できる便利な場所を一般に提供する小売業。 |

| 専門店 | 比較的狭いカテゴリーの商品の中で、ブランド、スタイル、またはモデルの深い品揃えを持つ店舗 |

| オンライン小売 | オンライン小売は、企業がウェブサイトから消費者に直接商品やサービスを販売する電子商取引の一形態です。 |

| 無菌包装 | 無菌包装とは、冷たく商業的に無菌の製品を、微生物を効果的に排除するシールを形成するために、無菌条件下で事前に滅菌されたコンテナとクロージャーに充填することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズメッキもしくは亜鉛メッキ鋼で作られた金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使用するために設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | 施設内でのアルコール飲料の消費を提供するライセンスを持つ飲酒施設。 |

| カフェ | 主にコーヒーなどの飲み物と軽食を提供する飲食施設。 |

| オンザゴー | 忙しく何かに従事しながら行動・対処することで、それに対応するために計画を変更しないことを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用する人の割合に対応します。 |

| 自動販売機 | コインやトークンを投入すると食品、飲料、タバコなどの小物を販売する機械 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、製品が原則として実際のまたは想定される「通常小売価格」よりも低い価格で販売される小売形態を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない成分から作られ、加工されていないかわずかしか加工されていない飲料のことです。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒度と注意力パフォーマンスを高める軽度の認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させる数分間の高強度運動と、短時間の低強度運動を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | 商品が使用可能、消費に適した状態、または販売可能な状態を維持できる期間。 |

| クリームソーダ | クリームソーダは甘いソフトドリンクです。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています |

| ルートビア | ルートビアは、伝統的にサッサフラス・アルビダムの根皮またはサルサパリラのつるを主要フレーバーとして使用して作られた甘い北米のソフトドリンクです。ルートビアは通常、ただし必ずしもそうではありませんが、ノンアルコール、カフェインフリー、甘く、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸ソフトドリンク。 |

| 乳製品不使用 | 牛、羊、ヤギのミルクやミルク製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは、エネルギーを高めるために他の成分に依存しています。人気の選択肢にはアミノ酸、ビタミンB群、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム