シードル市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

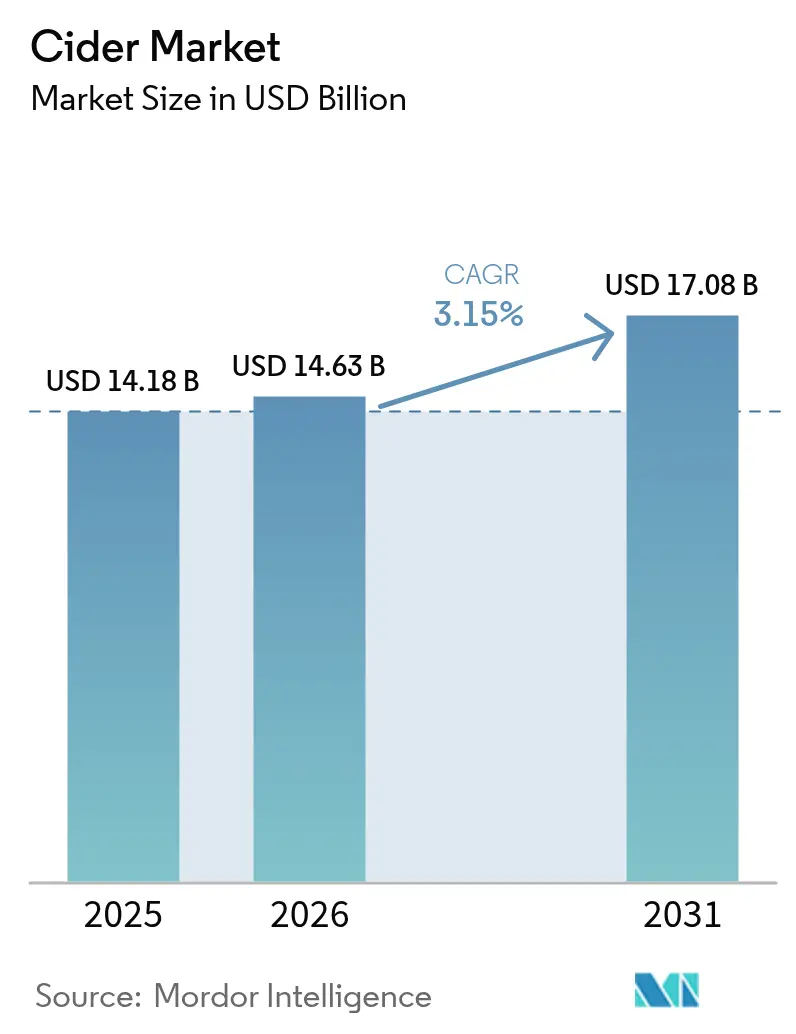

| 市場規模 (2026) | 14.63 十億米ドル |

| 市場規模 (2031) | 17.08 十億米ドル |

| 成長率 (2026 - 2031) | 3.15% CAGR |

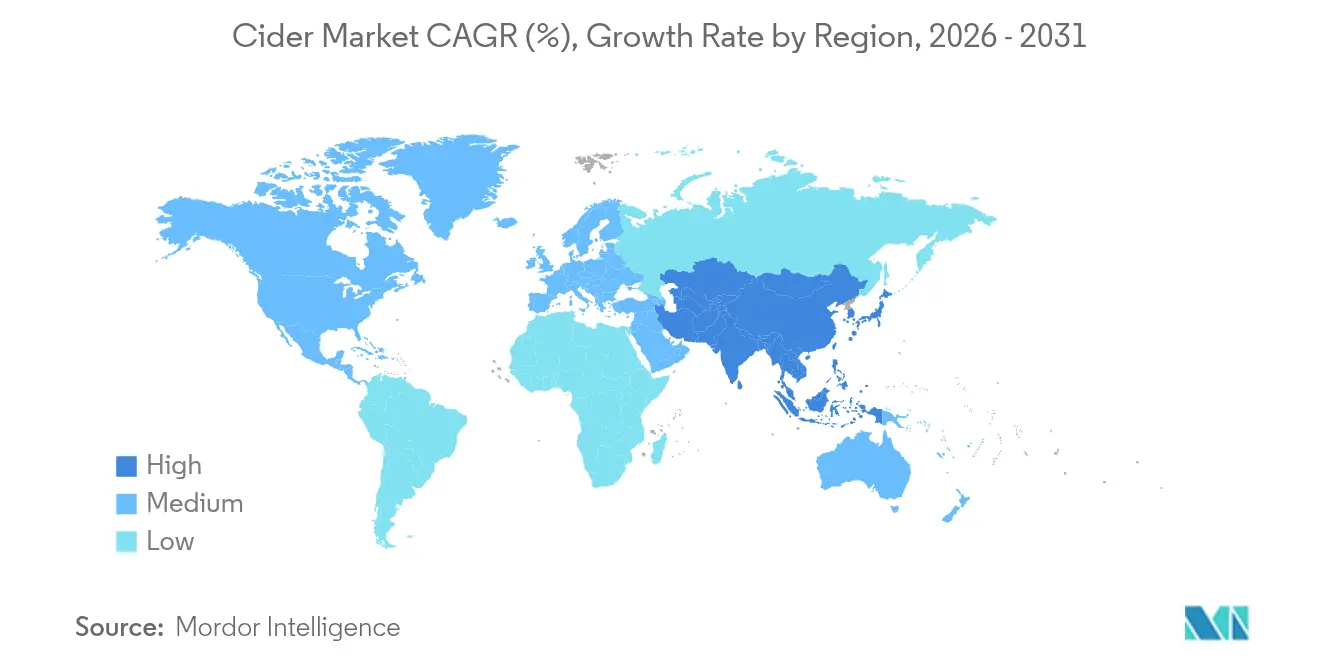

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

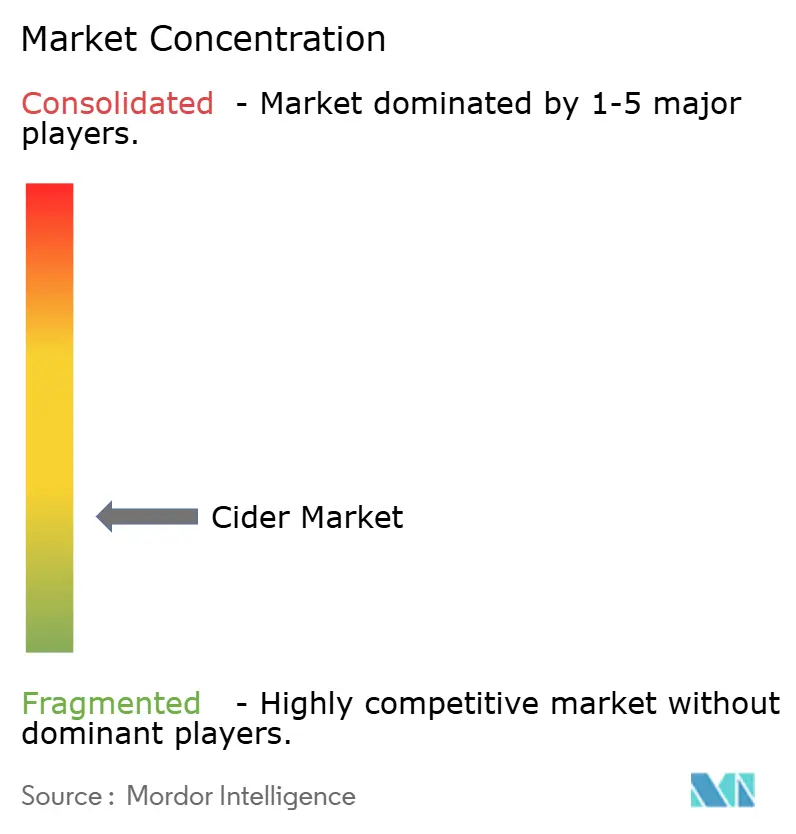

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシードル市場分析

2026年のシードル市場規模は146億3,000万米ドルと推定され、2025年の141億8,000万米ドルから成長し、2031年には170億8,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 3.15%で成長します。シードル市場は、都市化が進む経済圏の若年消費者がシードルをビールよりも軽くフルーティーな代替飲料として認識するようになり、著しい成長を遂げています。この成長は、伝統的な地域における当カテゴリーの成熟によってさらに支えられています。市場のプレミアムセグメントは、クラフト志向のポジショニングを戦略的に活用し、機能性原材料を統合し、サステナビリティに焦点を当てたメッセージングを強調しています。これらのアプローチは、ブランドロイヤルティの向上、消費者エンゲージメントの促進、および高い価格実現を可能にします。競合するレディ・トゥ・ドリンクセグメントの増加にもかかわらず、市場は健康志向の節度トレンドとシードルの天然グルテンフリー特性から引き続き恩恵を受けており、安定した需要を維持しています。さらに、包装のイノベーション、特に缶へのシフトが新たな消費機会を創出し、環境サステナビリティへの懸念に対応しています。これらの要因は、消費者の購買行動の形成においてますます重要になっており、世界のシードル市場のダイナミクスに影響を与えています。

主要レポートのポイント

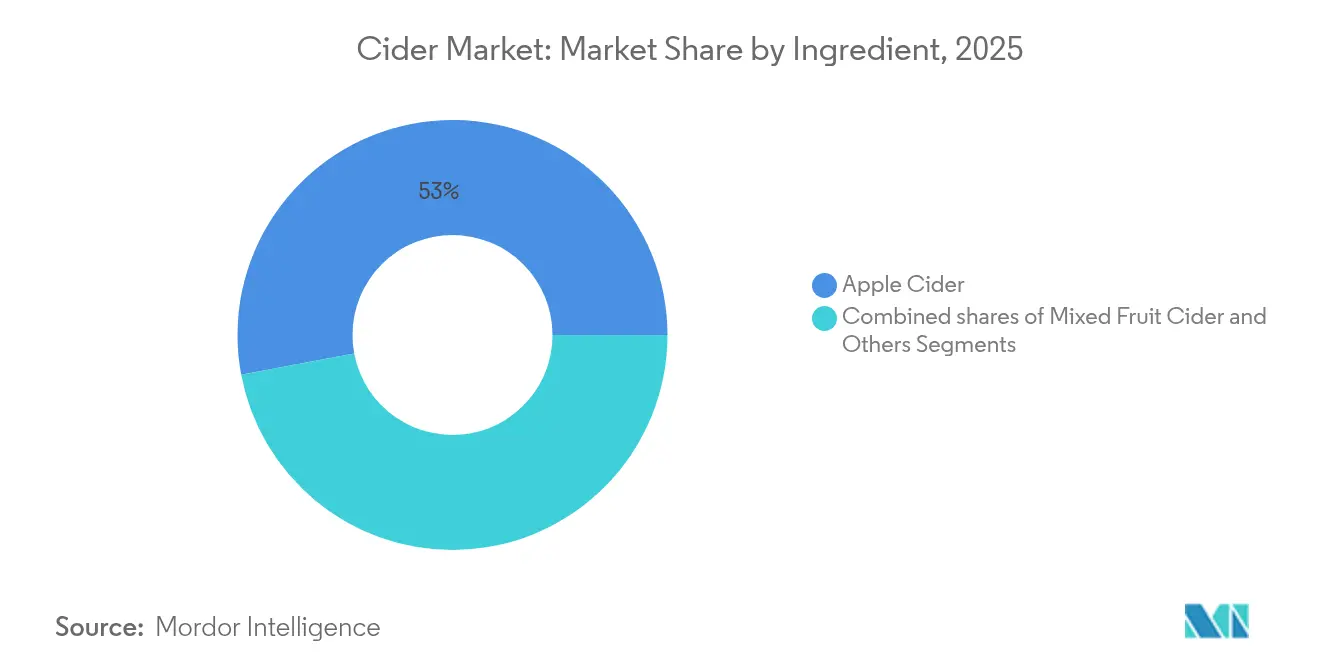

- 原材料別では、アップルサイダーが2025年のシードル市場において52.96%のシェアを占めてトップとなり、ミックスフルーツバリアントは2031年にかけてCAGR 3.42%で成長すると予測されています。

- アルコール度数別では、低アルコールセグメントが2025年のシードル市場において78.12%のシェアを占め、2031年にかけてCAGR 3.65%で成長する見込みです。

- 包装形態別では、ボトルが2025年に60.02%の売上シェアを維持し、缶はCAGR 3.87%で拡大すると予測されています。

- カテゴリー別では、マスセグメントが2025年に72.02%の市場シェアを保持しましたが、プレミアム製品はCAGR 4.08%の成長が見込まれています。

- 流通チャネル別では、オフトレードが2025年に65.01%の市場シェアを占め、オントレードはCAGR 3.22%で上昇する見込みです。

- 地域別では、欧州が2025年に43.05%の売上シェアで首位を維持しましたが、アジア太平洋地域は最速のCAGR 4.48%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシードル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低アルコールおよび健康志向飲料への需要拡大 | +0.8% | 世界全体、北米および欧州で最も強い | 中期(2〜4年) |

| フレーバーおよび季節限定商品のイノベーション | +0.6% | 北米および欧州が中核、アジア太平洋へ拡大中 | 短期(2年以内) |

| クラフトおよびアルチザナルアルコール運動の成長 | +0.5% | 北米および欧州、オーストラリアで台頭 | 中期(2〜4年) |

| グルテンフリーおよび代替アルコールの人気上昇 | +0.4% | 世界全体、先進市場が主導 | 長期(4年以上) |

| オントレードおよびソーシャルドリンキング文化の拡大 | +0.3% | アジア太平洋が中核、欧州および北米で回復中 | 短期(2年以内) |

| 機能性原材料を用いた製品イノベーション | +0.2% | 北米および欧州が早期採用、世界展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低アルコールおよび健康志向飲料への需要拡大

低アルコールおよび健康志向飲料への消費者嗜好のシフトが、ハードサイダー市場における重要な成長促進要因として台頭しています。低アルコールセグメントは、節度ある飲酒を推奨するウェルネスキャンペーンの影響力の高まりに支えられ、支配的な地位を確立しています。この需要に応えるため、生産者は制御発酵や逆浸透などの高度な製造技術を採用しており、これにより飲料のフレーバープロファイルを維持しながらエタノール含有量を効果的に低減しています。この技術革新により、低アルコールセグメントは従来の高ABVスタイルと比較して高い成長率を達成しています。さらに、プロバイオティクス培養物やアダプトゲン植物などの機能性強化の統合が、ウェルネス志向飲料としてのシードルの訴求力を高めています。これらの消費者トレンドの変化は、プレミアム低ABV製品ラインの開発に有利な機会を創出し、シードル消費の機会を拡大しています。

フレーバーおよび季節限定商品のイノベーション

激しい競争が繰り広げられるハードサイダー市場において、中小ブランドは季節限定およびフルーツ前面に出たレシピに注力することで戦略的な差別化を図り、消費者の関心を引き付け維持しています。米国では、夏の社交的な集まりと秋の収穫祭という2つの顕著な需要急増が見られます。独自の体験を重視し、苦みの少ない飲料を好む若年成人消費者は、バレルエイジドサイダー、野生酵母発酵技術、トロピカルフルーツフレーバーの統合といった革新的な商品にますます引き付けられています。これらの戦略は、ブランドがプレミアム価格を設定できるだけでなく、シードルを多用途で現代的な飲料として再ポジショニングし、消費者基盤を効果的に拡大し、世界のシードル市場における秋との伝統的な結びつきを超えることを可能にします。さらに、企業は製品イノベーションとフレーバーサイダーの導入に一層注力しています。例えば、2024年10月、Farmlandはミネアポリスのナンバー12サイダーとのパートナーシップにより、秋のシーズンに合わせて戦略的にタイミングを計り、進化する消費者嗜好に応えるメープルベーコン風味のサイダーを発売しました。

クラフトおよびアルチザナルアルコール運動の成長

本物志向の消費者は、地域の原産地呼称や果樹園から直接グラスへというストーリーにますます影響を受けています。2024年時点で、オーストラリアはクラフトサイダー産業において重要なプレーヤーとして台頭しており、110社を超えるサイダー生産者が存在します[1]出典:Cider Australia、「農業に関する常任委員会への提出書類」、cideraustralia.org.au。この急速な拡大は地域の誇りを高めるだけでなく、観光セクターの成長も促進しています。しかし、この成長は大きな機会をもたらす一方で、市場の断片化も引き起こしています。小規模生産者は、地元調達と伝統的な製造方法を活用して大量生産の競合他社との差別化を図る能力を活かしています。地域固有のテロワールを強調するマーケティング戦略を採用することで、これらの生産者は自社製品をプレミアム商品として効果的にポジショニングしています。業界のサステナビリティへの注力は、生産プロセスを超えて原材料調達にまで及んでいます。現在の課題は、専門的なサイダー用リンゴ品種の入手可能性が限られていることであり、多くの生産者はサイダー専用に栽培されたリンゴの代わりに品質の低い食用リンゴや規格外品に頼らざるを得ない状況です。この供給制約は、サイダー専用リンゴ栽培のための果樹園への投資を厭わない生産者にとって、垂直統合の機会を生み出しています。さらに、地域ブランディングとアグリツーリズムの取り組みを統合することで、消費者エンゲージメントが強化され、農村経済の発展にも貢献しています。このアプローチは、リンゴ農業との歴史的な結びつきを持つ地域において特に有益であり、伝統的な農業慣行を支援し、経済的持続可能性を育み、シードル産業における本物志向を強化します。

グルテンフリーおよび代替アルコールの人気上昇

シードル市場は、グルテンフリーおよび代替アルコール飲料への需要増加に牽引されて成長しています。シードルのグルテンフリー特性は、従来の大麦ベースのアルコール飲料に対する競争上の優位性を提供し、健康志向および食物過敏症を持つ消費者の拡大する基盤に訴求しています。さらに、抗酸化特性で評価されるリンゴ由来のポリフェノールの存在が、高糖分のモルト飲料とシードルを差別化しています。この差別化により、健康志向の小売チャネルにおけるポジショニングが強化され、シードル市場のポジショニングが向上します。ウェルネスカフェなどの新興の非伝統的な販売チャネルへの参入を促進し、より健康的で革新的な飲料オプションへの進化する消費者嗜好に合致しています。このトレンドに対応して、メーカーは製品イノベーションを強調しています。例えば、2025年2月、AVID Ciderはパッションフルーツタンジェリン風味のハードサイダーを発売し、すべてのAVIDサイダーがグルテンフリーで100%フルーツのみから製造されていることを強調しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 伝統的市場への浸透の限界 | -0.4% | アジア太平洋および中東 | 中期(2〜4年) |

| 原材料価格の変動 | -0.3% | 世界全体、北米および欧州で深刻 | 短期(2年以内) |

| RTDおよびフレーバー飲料との激しい競争 | -0.5% | 北米および欧州 | 短期(2年以内) |

| 厳格な政府規制 | -0.2% | 世界全体、管轄区域ごとに異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

伝統的市場への浸透の限界

伝統的市場への浸透の限界は、特にアジアや中東などの地域においてシードル市場の成長に対する重大な課題をもたらしています。文化的嗜好と厳格なライセンス規制が引き続き大きな障壁として機能し、カテゴリーの拡大を制限しています。2024年、インドは正式なサイダー基準を導入し、表示要件や物品税コンプライアンスなどの追加的な複雑さをもたらし、市場参入をさらに困難にしました。さらに、三層流通システムへの依存が運営コストを押し上げ、新規ブランドの投資回収期間を延長しており、高い販売量が見込めない限り投資を妨げています。これらの課題にもかかわらず、シードル市場は有利な人口動態の変化と可処分所得の増加に牽引された成長ポテンシャルを持っています。このポテンシャルは、輸入関税の緩和と世界のシードル市場全体での地元ボトリング事業の拡大によってさらに引き出される可能性があります。

RTDおよびフレーバー飲料との激しい競争

シードル市場は、レディ・トゥ・ドリンク(RTD)飲料およびフレーバー飲料からの競争激化による重大な課題に直面しています。2024年時点で、日本清涼飲料水協会は炭酸飲料が日本市場において18.6%の市場シェアを占めると報告しました[2]出典:日本清涼飲料水協会、「日本清涼飲料統計2025」、www.j4ce.env.go.jp。これらの競合製品は、ゼロシュガーや機能的健康効果などの強力な価値提案により小売棚スペースを支配し、競争上の優位性を獲得しています。この激化する競争に対処するため、ビヨンドビアセグメントで事業を展開するサイダーブランドは、革新的なフレーバーの開発と強固なブランディング戦略の実施にますます注力しています。価格差別化への従来の依存はもはや市場ポジショニングを維持するには不十分です。この競争上の重複は、携帯性の高い製品と多様な選択肢を強く好むZ世代の消費者の間で特に顕著です。これらの変化する消費者需要と競争圧力に迅速に適応できない企業は、急速に進化し高度にダイナミックな市場環境においてシェアを失うリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:リンゴの伝統とフルーツイノベーションのバランス

シードル市場分析によると、アップルサイダーは2025年に52.96%の支配的な市場シェアを誇り、伝統的なフレーバーへの強い消費者嗜好と主要メーカーの専門性を裏付けています。しかし、フルーツフレーバーバリアントが急成長しており、2031年にかけてCAGR 3.42%という力強い成長率が予測されています。このトレンドは、フレーバーの多様化とプレミアムポジショニングへの市場シフトを示唆しています。一方、ミックスフルーツサイダーはニッチを見つけ、馴染みのあるリンゴベースと補完的なフルーツをブレンドし、伝統主義者と冒険心旺盛な消費者の両方に対応しています。原材料の選択は戦略的な綱引きを浮き彫りにしています。生産者は、市場リーチを拡大しながらブランドエクイティを損なわないよう、伝統的な本物志向を維持しながら現代的なフレーバーイノベーションに踏み込むという課題に取り組んでいます。

専門的なサイダー用リンゴ品種は主要生産地域で供給が限られており、メーカーに課題をもたらしています。その結果、多くの生産者はサイダー専用に栽培されたリンゴの代わりに食用リンゴの規格外品やジュース濃縮液を使用せざるを得ません。さらに、リンゴ価格の変動が生産コストに大きな影響を与えています。ジュース原料の価格は品種と品質によって1ハンドレッドウェイトあたり6.00〜18.00米ドルと幅広く変動します。一方、ワシントン州産のジュース用リンゴは1トンあたり100.00〜130.00米ドルというプレミアム価格で取引されており、その高い需要と品質基準を反映しています。アップルサイダーは依然として数量面でトップを維持していますが、市場の飽和と限られたフレーバーバリエーションにより成長の鈍化が見られます。フルーツフレーバーサイダーは、より甘くアプローチしやすい味わいにより、低アルコールおよびグルテンフリー飲料のトレンドとシームレスに合致し、レディ・トゥ・ドリンク形態に理想的です。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

アルコール度数別:低ABV形態が節度ある消費を支える

低アルコールセグメントは2025年に78.12%の市場シェアを占めながら、同時にCAGR 3.65%という最速の成長を達成しており、カテゴリーの支配と内部拡大ダイナミクスの両方を示しています。このパフォーマンスは、健康志向の消費者の嗜好に合致しながら複雑なフレーバーを提供する高度な低アルコールバリアントを開発している生産者の戦略的イノベーションを反映しています。一方、高アルコールサイダーバリアントは、より強いフレーバープロファイルと伝統的な発酵方法を重視するニッチ市場をターゲットにしています。しかし、これらのバリアントは節度トレンドの高まりとより厳格な規制措置による課題に直面しています。このセグメント化は、アルコール飲料業界全体の節度ある消費へのシフトと一致しており、低いアルコール含有量が味を損なうことなく社交的な飲酒機会を支えています。

規制の進展は低アルコールカテゴリーをますます支持しています。世界保健機関のSAFERイニシアチブは、2025年までに有害なアルコール使用を10%削減することを目指しています。同様に、カナダの改訂されたアルコール消費ガイドラインは、唯一リスクのない選択肢としてゼロアルコールを推奨しており、北米における低アルコール代替品に有利な政策環境を生み出しています。制御発酵、アルコール除去のための逆浸透、ブレンド技術などの低アルコールサイダーの製造方法は、アルコール含有量を低減しながら官能特性を維持することを保証します。これらのプロセスは多大な技術的投資を必要としますが、健康志向の消費者セグメント内でのプレミアムポジショニングを可能にします。

包装形態別:環境指標がアルミニウムを支持

2025年、ボトルは60.02%の市場シェアを保持しており、伝統的な包装とプレミアム製品ポジショニングへの消費者嗜好を示しています。一方、缶はサステナビリティの利点と利便性に牽引され、CAGR 3.87%というより速い成長を遂げています。優れた無限のリサイクル可能性を提供するアルミ缶は、環境意識の高い消費者に訴求しています。この包装形態のシフトは飲料業界の広範なトレンドを反映しています。缶入りワインの採用増加は、プレミアムアルコール飲料における代替包装への消費者受容の高まりを示しています。ガラスボトルはフレーバーの保持とプレミアムイメージの維持に優れていますが、輸送重量の増加、破損リスク、環境への懸念などの課題に直面しています。

包装イノベーションは今や材料選択を超え、節度と社交的消費のトレンドに合致した分量管理と利便性に対応しています。小さなサービングサイズは健康志向の消費者に対応し、再封可能な包装は複数機会での消費を支援します。シャーウィン・ウィリアムズのvalPure V70非BPAエポキシなどの高度な缶コーティング技術は、安全基準を満たしながら製品の完全性を確保します。包装形態の選択は流通チャネル戦略にますます影響を与えています。缶製品はコンビニエンスリテールとアウトドア消費に適しており、ボトル入りバリアントはプレミアムなオンプレミス施設での優位性を維持しています。消費者の85%が購買決定において環境要因を考慮していることから、リサイクル可能な包装形態はサステナビリティポジショニングを通じて世界のシードル市場で競争上の優位性を獲得しています。

カテゴリー別:プレミアムの勢いがマス市場の優位性に挑戦

マス市場サイダーは2025年に72.02%の市場シェアを維持しており、価格感応度の高い消費者行動と主要小売業者との確立された流通関係を反映しています。一方、プレミアムカテゴリーのCAGR 4.08%は、プレミアム価格を正当化する高品質製品、職人技、独自のフレーバープロファイルへの消費者需要のシフトを示しています。市場セグメント化は明確な分断を浮き彫りにしています。マス生産者は競争力のある価格設定と広範な入手可能性に注力し、プレミアムブランドはアルチザナルな製造技術、地元調達、革新的なフレーバー提供を通じて差別化しています。この市場ダイナミクスは、手頃な価格と品質の認知のバランスを取ることでポジショニングを図る中間層ブランドに戦略的機会を提供しています。

プレミアム化トレンドは、サステナブルな属性を持つ製品に対して消費者が対価を支払う意欲によって牽引されています。地元調達とテロワール重視のマーケティングは、強いリンゴ栽培の伝統と確立されたクラフト飲料産業を持つ地域において特にプレミアムポジショニングを強化します。しかし、プレミアムセグメントは限られた流通ネットワークや、ワインやスピリッツに存在するような明確な品質ヒエラルキーがシードルには欠けているため消費者教育の必要性などの課題に直面しています。バレルエイジング、野生酵母発酵、単一品種リンゴ商品などのプレミアムサイダーセグメントにおけるイノベーションは、差別化の手段を提供しています。シードルカテゴリーの進化は、より広いクラフト飲料トレンドと一致しており、小規模生産者はリソースの制約にもかかわらず、本物志向と職人技を活用して大手メーカーと効果的に競争しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルの活用がオントレードの復活を補完

オフトレードは2025年のハードサイダー市場規模の65.01%を占めてトップを維持しており、食料品店やコンビニエンスリテールがパンデミック時の便利な習慣として定着しています。オントレードチャネルは社交的な飲酒機会の回復に支えられ、CAGR 3.22%というより速い成長率を経験しています。オフトレードセグメント内のスーパーマーケットおよびハイパーマーケットは、シードルをニッチなアルコール飲料ではなく食料品として位置づけることで消費者のアクセシビリティを高め、衝動買いを促進しています。専門店はプレミアムおよびクラフトサイダーの提供に注力し、高マージン販売を促進するキュレートされた体験と教育を提供しています。オンライン小売プラットフォームは利便性志向の消費者に対応し、従来の流通上の課題を回避した直接消費者向け販売を可能にしています。

流通チャネルの進化は、アルコール飲料業界の広範な変化を反映しており、デジタルプラットフォームが購買決定にますます影響を与えています。これは最終的に従来の販売チャネルを通じて購入される製品においても同様です。オントレードセグメントは、シードルの社交的消費トレンドとの整合性、およびアウトドアダイニングやフェスティバルの機会を活用した季節的マーケティング戦略から恩恵を受けています。州をまたいだ直接消費者向け配送規制の違いはコンプライアンス上の複雑さを生み出しますが、プレミアム生産者が消費者と直接関わり、より高い利益率を確保することも可能にします。米国の三層流通システムは小規模生産者に障壁をもたらし、強力な流通業者との関係を持つ確立されたブランドを優遇しています。パンデミック中に著しい成長を遂げたEコマースは引き続き拡大しており、最終的な購入が従来の小売チャネルを通じて行われる場合でも、デジタルプラットフォームがブランド発見と消費者教育において重要な役割を果たし、シードル市場の販売視認性を高めています。

地域分析

2025年、世界のシードル市場において、欧州は英国、スペイン、アイルランドなどの主要市場における確立されたサイダーの伝統に牽引され、43.05%の市場シェアで支配的な地位を維持しました。しかし、同地域の高い物品税制度は小規模生産者に引き続き課題をもたらし、拡大能力を制限しています。これらの制約にもかかわらず、Heinekenなどの主要業界プレーヤーはイノベーションを活用して成長を維持しています。例えば、HeinekenのInchsシリーズはサステナビリティのナラティブを取り入れることで進化する消費者嗜好に合致し、市場プレゼンスを強化しています。

アジア太平洋地域は最速成長地域として位置づけられており、CAGR 4.48%という力強い成長率を記録しています。中国本土は新興の消費者基盤を持ち、多様で革新的なフレーバープロファイルへの強い需要を示しており、市場拡大に向けた重要な機会を創出しています。インドでは、ソフトサイダーとハードサイダーを区別する最近の規制整備がより構造化された市場環境を生み出しています。この規制の明確化により、この進化する市場環境をうまく活用したThirsty Foxなどの先行者の道を新規参入者が歩むことが可能になっています。

北米は世界のシードル市場を牽引する上で重要な役割を果たしています。米国では、流通チャネルの統合が小規模生産者をタップルームの販売とアグリツーリズムに注力させています。財務省主導の競争調査はフランチャイズ法改革を提唱しており、競争環境を再形成する可能性があります。カナダでは、生産者が豊富な食用グレードのリンゴと低アルコールフルーツワインに対する有利な物品税政策の恩恵を受け、コスト競争力を高めています。メキシコでは、米国・メキシコ・カナダ協定(USMCA)が成長機会を提供していますが、大手チェーン小売業者からの高いスロッティングフィーが小規模プレーヤーにとって依然として障壁となっています。南米では、プレミアム飲料への需要の高まりと地元クラフトサイダーの成長が市場を牽引していますが、経済的不安定と脆弱な流通ネットワークが拡大を制限しています。中東・アフリカでは、市場は黎明期にありますが、増加する在外居住者人口と進化する嗜好に支えられています。しかし、厳格な規制とアルコール販売に関する文化的制限が引き続き成長を抑制しています。

競争環境

シードル市場の競争環境は、多数の地域および世界的プレーヤーの存在によって断片化した構造が特徴です。Heineken N.V.、Carlsberg Group、C and C Group Plc、Anheuser-Busch InBev、Molson Coors Beverage Co.などの主要プレーヤーは、製品イノベーションとポートフォリオの拡大に注力し、市場ポジションを強化してより大きな市場シェアを獲得しようとしています。これらの企業は、新しいフレーバーの導入、ニッチな消費者セグメントのターゲティング、ブランド認知度向上のためのマーケティングキャンペーンへの投資などの戦略を活用しています。さらに、進化する消費者嗜好に合致し競争上の優位性を強化するため、サステナブルな製造慣行とプレミアム製品提供を模索しています。

シードル市場のダイナミクスは、グローバルな支配よりも地域リーダーを優遇しています。Heinekenの広範なサイダーポートフォリオはスケールの効率性を活用し、2024年に2%のオーガニック成長を達成して800万ヘクトリットルに達しました。Savannaブランドは南アフリカで好調なパフォーマンスを示しており、プレミアムウイスキーフレーバーバリアントなどのイノベーションに牽引されています。戦略的イニシアチブは、マス市場のビールやワインの代替品からサイダー商品を差別化するため、地元調達、クラフト志向のポジショニング、季節的マーケティングに注力しています。

成長機会は、機能性原材料の統合、サステナブルな包装ソリューション、および確立されたアルコールカテゴリーと比較して新規参入者に有利な規制環境を持つ新興市場への参入などの分野で生まれています。セクター内の技術採用は発酵制御、品質保証、サプライチェーン最適化を重視しており、生産者は伝統的な方法と現代的な品質管理システムを組み合わせています。小規模生産者は直接消費者向けチャネルとアグリツーリズムを活用して競争上の優位性を獲得し、大手プレーヤーは広範な流通ネットワークとマーケティング能力を活用して市場プレゼンスを維持しています。

シードル業界リーダー

Heineken N.V.

Anheuser-Busch InBev

Molson Coors Beverage Co.

Carlsberg Group

C and C Group Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Blake's Hard Ciderはカーハートとパートナーシップを結び、農家を支援し食品廃棄物と戦うアメリカンアップルイニシアチブを立ち上げ、サステナビリティとコミュニティエンゲージメントへの業界の注目の高まりを反映しました。

- 2025年3月:Heineken UKはInchsサイダーブランドの下で2つの新しいバリアントを発表しました。新商品にはInch's Clou(ABV 4.0%)とInch's 0.0が含まれており、英国市場初のノンアルコールサイダーのデビューを飾りました。これらの新SKUはコンビニエンスストア、卸売業者、スーパーマーケットで販売されています。

- 2024年10月:AleSmith Brewing Companyは通年製品ポートフォリオをプレミアムハードサイダーの発売で拡大しました。品質とイノベーションへの献身を示し、同社はウェストコースト産の生搾りリンゴを使用して製造したトラディショナルドライアップルサイダーを発売しました。

- 2024年5月:Budweiser Brewing Group(BBG)は女性と若年成人の飲酒者をターゲットにしたBrutal Fruit Ciderを発表しました。このプレミアムサイダーは4×330ml缶マルチパックと500mlボトルで提供されています。

世界のシードル市場レポートの範囲

世界のシードル市場は、製品タイプ、流通チャネル、地域に基づいてセグメント化されています。製品タイプに基づき、シードル市場はフレーバーサイダーとプレーンサイダーにセグメント化されています。流通チャネル別では、市場は専門店、スーパーマーケット・ハイパーマーケット、その他にセグメント化されています。地域別では、シードル市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されています。本レポートは、市場に影響を与える最近のトレンド、促進要因、課題を分析しています。さらに、市場シナリオの変化に重要な役割を果たすさまざまな要因が特定されており、将来の機会と市場に影響を与える可能性のある主要トレンドも示されています。

| アップルサイダー |

| ミックスフルーツサイダー |

| その他 |

| 低アルコール |

| 高アルコール |

| ボトル |

| 缶 |

| マス |

| プレミアム |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原材料別 | アップルサイダー | |

| ミックスフルーツサイダー | ||

| その他 | ||

| アルコール度数別 | 低アルコール | |

| 高アルコール | ||

| 包装形態別 | ボトル | |

| 缶 | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ハードサイダー市場の現在の規模はどのくらいですか?

世界市場は2026年に146億3,000万米ドルに達しており、2031年までに170億8,000万米ドルに達すると予測されています。

最も成長が速い地域はどこですか?

アジア太平洋地域が2031年にかけてCAGR 4.48%という予測成長率でトップを走っており、中国とオーストラリアの需要増加に牽引されています。

低アルコールサイダーが注目を集めている理由は何ですか?

ウェルネストレンドと節度キャンペーンにより、低アルコールセグメントは78.12%のシェアを占めながらもCAGR 3.65%で拡大し続けています。

包装の嗜好はどのように変化していますか?

ガラスボトルは60.02%のシェアを維持していますが、アルミ缶はリサイクル可能性と軽量性により、CAGR 3.87%でより速く成長しています。

カテゴリーにおけるプレミアム化を牽引しているものは何ですか?

消費者はオーガニック、単一品種、バレルエイジドサイダーにより多くの対価を支払っており、プレミアム製品をCAGR 4.08%で推進しています。

最終更新日: