オープンソースERP市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.31 十億米ドル |

| 市場規模 (2031) | 8.42 十億米ドル |

| 成長率 (2026 - 2031) | 9.66% CAGR |

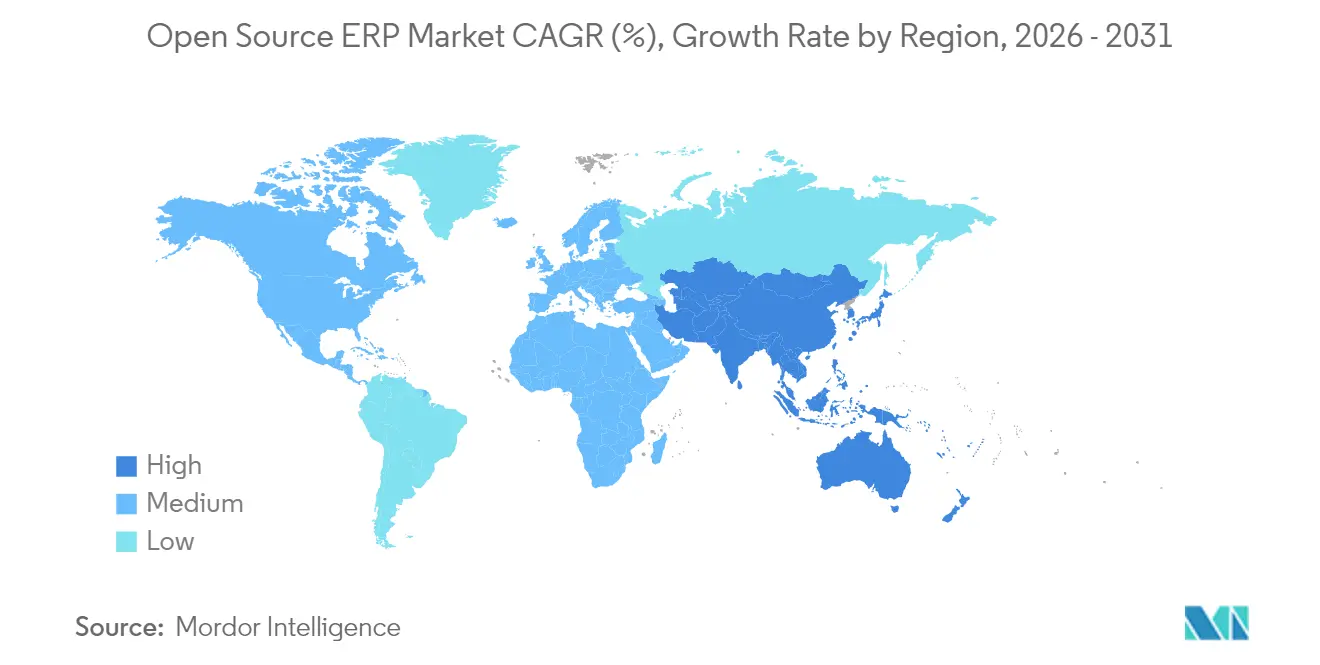

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるオープンソースeRP市場分析

2026年のオープンソースERP市場規模は53億1,000万米ドルと推定されており、2025年の48億4,000万米ドルから成長し、2031年には84億2,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)9.66%で拡大します。企業はベンダー独立性を確保し、コンポーザブルアーキテクチャを簡素化し、ローコードカスタマイズを拡大するために、プロプライエタリ製品からコミュニティ主導のスタックへと移行しています。クラウド展開はキャッシュフローを温存する資本軽量型のロールアウトを好む中小企業に支持され、主要な成長触媒となっています。オープンアーキテクチャとレガシーシステムを接続するための統合サポートの需要から、サービス収益はソフトウェアよりも速く拡大しています。主要プラットフォームに組み込まれた人工知能モジュールが仕訳入力の自動化、キャッシュフローの予測、発注書の起草を行い、リアルタイムインサイトに対するバイヤーの期待を高めています。地理的な勢いはアジア太平洋地域において最も強く、政府プログラムと大規模な中小企業基盤がデジタル近代化を加速しています。

主要レポートのポイント

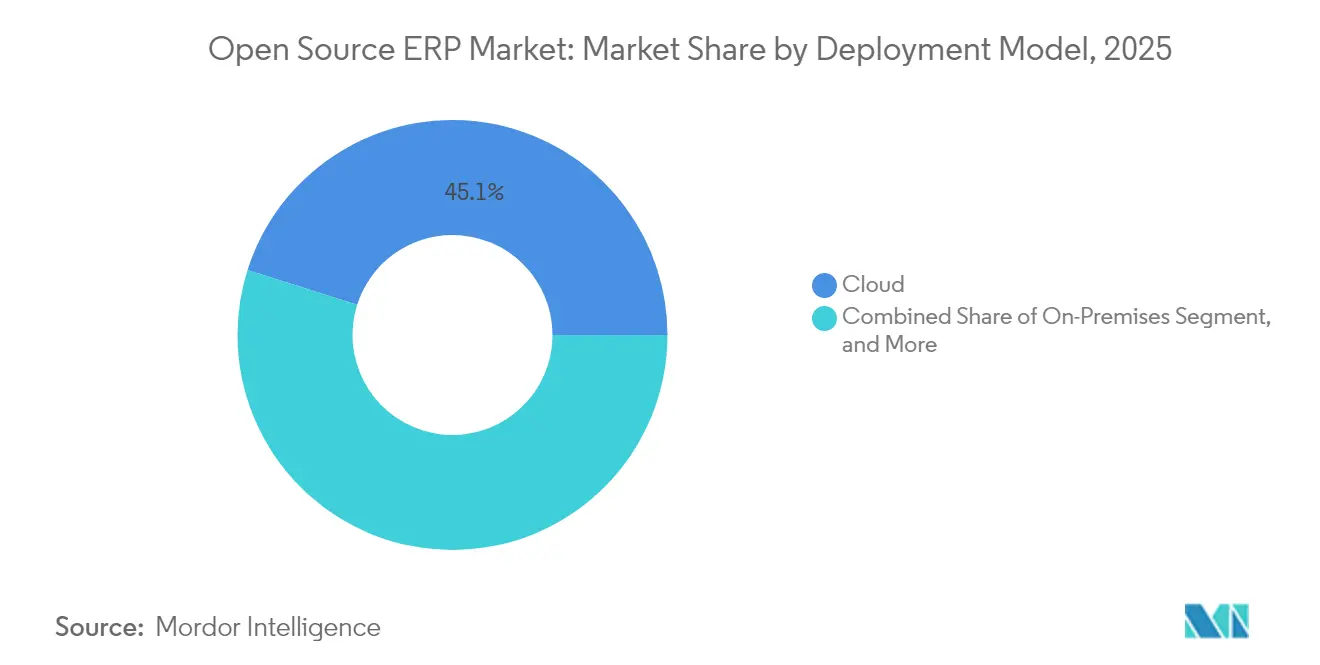

- 展開モデル別では、クラウド構成が2025年のオープンソースERP市場シェアの45.12%を占め、ハイブリッドおよび純粋クラウド導入は2031年まで年平均成長率(CAGR)10.05%で拡大すると予測されています。

- コンポーネント別では、ソフトウェアが2025年のオープンソースERP市場規模の58.62%を占め、サービスは2031年まで年平均成長率(CAGR)9.74%で成長すると見込まれています。

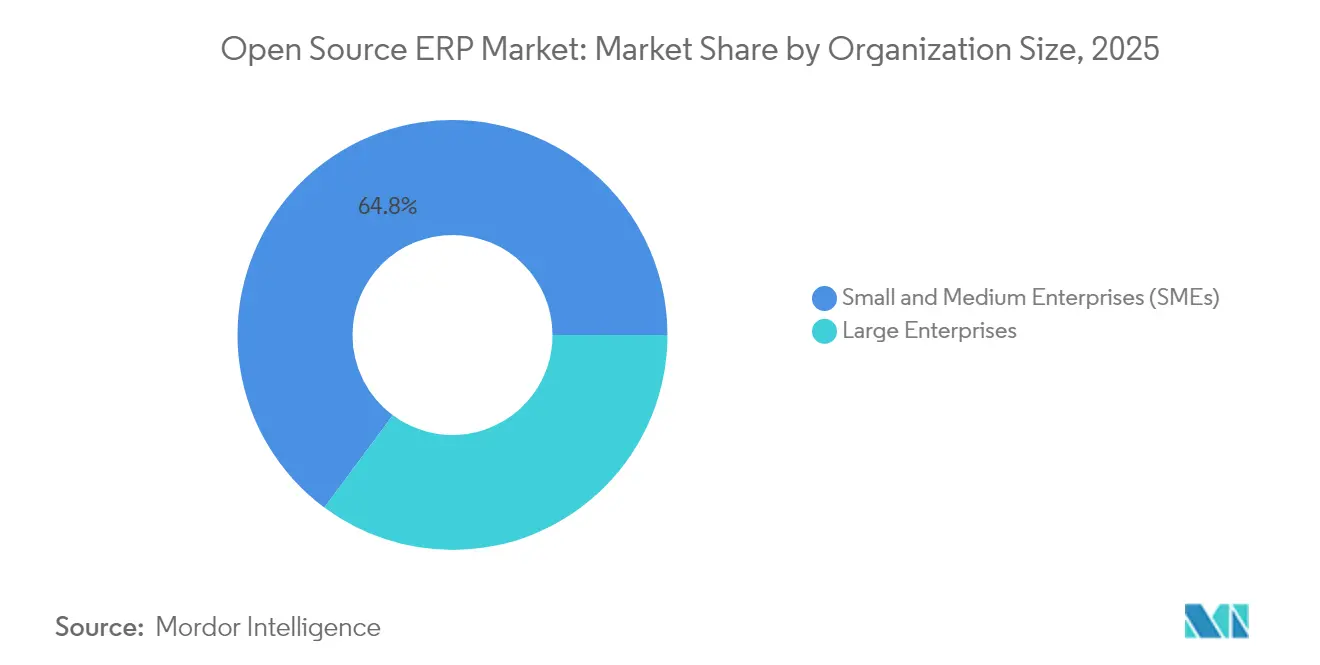

- 組織規模別では、中小企業が2025年のオープンソースERP市場シェアの64.83%を占め、2031年まで年平均成長率(CAGR)9.79%で拡大すると予測されています。

- 最終利用産業別では、製造業が2025年のオープンソースERP市場シェアの26.74%でトップを占め、小売業・電子商取引は2031年まで年平均成長率(CAGR)11.09%で進展すると予測されています。

- 地域別では、北米が2025年のオープンソースERP市場シェアの36.40%を占め、一方でアジア太平洋地域は2031年まで年平均成長率(CAGR)10.55%という最高成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオープンソースERP市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中小企業におけるクラウド展開モデルの採用増加 | +2.1% | グローバル、北米・欧州・アジア太平洋に集中 | 中期(2〜4年) |

| プロプライエタリERPと比較した総所有コストの低さ | +1.8% | アジア太平洋、中南米、アフリカ | 長期(4年以上) |

| 製造業における急速なデジタルトランスフォーメーション推進 | +1.5% | ドイツ、米国、中国、日本、韓国 | 中期(2〜4年) |

| コンポーザブルERPに向けたAI対応オープンソーススタックへの需要拡大 | +1.3% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| オープンソース普及を後押しする政府の輸入代替政策 | +0.9% | ロシア、ブラジル、アルゼンチン、ボリビア | 短期(2年以内) |

| カスタムモジュール開発を加速するローコードプラットフォームの統合 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業におけるクラウド展開モデルの採用増加

サブスクリプションインフラによりサーバーが不要となり、従量課金制の料金体系が実現するため、クラウドホスト型ソリューションがオンプレミスへの導入に取って代わっています。特にチームが地域をまたいで分散している場合、小規模企業は財務・在庫・顧客データへのリモートアクセスを重視しています。ハイブリッド展開は、機密性の高い元帳をオンプレミスに保持しながら調達やCRMをパブリッククラウドに移行するブリッジ戦略を提供し、GDPRや類似のデータ所在地規制を満たしながらハードウェアコストを削減します。マルチテナント分離の改善により大半のセキュリティガイドラインを満たすようになり、専門サービスなど慎重なセクターでも移行が促進されています。全体として、クラウドの成長はオープンソースERP市場に期待される増分収益の5分の1以上を支えています。

プロプライエタリERPと比較した総所有コストの低さ

コミュニティエディションはライセンス料を不要とし、5年間の所有コストを30〜50%削減します。この節約効果は、小売業・繊維業・軽工業など利益率の薄い企業にとって決定的です。社内人材が不足している場合、外部コンサルタントが初年度予算の15〜20%をアップグレードやセキュリティ対応に吸収するため、費用が再発生することがあります。それでも、プロプライエタリのスイートは初期契約を超えるチェンジオーダー費用を課す場合があるのに対し、オープンコードはベンダーの承認なしに反復的な変更が可能です。インドネシアやケニアなど価格に敏感な地域では、これらの要因が購買決定をオープンソースERPに傾け、毎年数千件の新規導入によって対応可能な市場基盤を拡大しています。[1]全国ソフトウェア・サービス企業協会(National Association of Software and Service Companies)、「インドのMSMEにおけるデジタルトランスフォーメーション」、nasscom.in

製造業における急速なデジタルトランスフォーメーション推進

インダストリー4.0プログラムはセンサーデータを計画モジュールに組み込み、補充・品質検査・保守を自動化します。現代の工場は、リアルタイムの機械メトリクスを取り込み、在庫が閾値を下回った際に調達を起動するERPを必要としています。オープンスタックに見られるモジュラープラグインアーキテクチャにより、製造業者はシステム全体を書き直すことなく予測アルゴリズムをコア財務に追加できます。コンシューマーエレクトロニクスや自動車部品などの個別セグメントが早期受益者であり、ジャスト・イン・タイムのスケジューリングでは1時間未満のサイクルで生産現場への指示を更新する必要があります。コネクテッドラインの拡大に伴い、製造業者はオープンソースERP市場ソリューションを、オペレーショナルテクノロジーと企業計画を統合する最も制約の少ないパスとして捉えています。

コンポーザブルERPに向けたAI対応オープンソーススタックへの需要拡大

バイヤーは現在、請求書照合・キャッシュフロー予測・レポートサマリーを自動化する大規模言語モデル向けのネイティブコネクターを期待しています。Odooの2024年リリースでは平文入力から発注書を起草する生成モジュールが搭載され、ERPNextは財務ダッシュボード向けの会話型クエリを追加しました。パッケージドビジネスケイパビリティはモノリシックスイートをスワップ可能なコンポーネントに分解し、コアの一般元帳(GL)に触れることなくコンプライアンスまたは給与計算モジュールを刷新できます。製薬業・銀行業はこのアプローチを採用し、進化する規制に迅速に対応しています。その結果、企業がコンポーザブル設計を採用するにつれてオープンソースERP市場が拡大し続けるリリースサイクルの加速が実現しています。[2]Odoo、「OdooがEUR 5,000億円の評価額でEUR 5億を調達」、会社プレスリリース、odoo.com

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エンタープライズグレードのサポートサービスの不足 | -1.4% | アフリカ、中東、アジア太平洋の小規模市場 | 中期(2〜4年) |

| コミュニティバージョンに関するセキュリティおよびコンプライアンスへの懸念の継続 | -1.1% | 北米、欧州、BFSI、ヘルスケア、政府機関 | 長期(4年以上) |

| 重要モジュールの保守に必要なスキルのある貢献者不足 | -0.8% | 北米、西欧、アジア太平洋の特定ハブ | 長期(4年以上) |

| アップグレードの複雑さをもたらすプロジェクトフォークの断片化の増大 | -0.6% | グローバルのマルチインスタンス展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンタープライズグレードのサポートサービスの不足

アフリカや中東の多くの企業は、現地インテグレーターが24時間サポートや認定コンサルタントを欠くため、コミュニティプラットフォームの展開を躊躇しています。ケニアやナイジェリアの金融サービス企業は、ダウンタイムのペナルティがライセンスコストの節約を上回るため、プロプライエタリスイートの部分的な維持に至っていると報告しています。複数のベンダーがマネージドホスティングとプレミアムSLAパッケージの拡大に取り組んでいますが、ティア2都市ではカバレッジのギャップが依然として残っています。グローバルプロバイダーと地域リセラーのパートナーシップにより、サービス不足は徐々に解消されつつあります。より幅広い専門家の確保が実現するまで、この抑制要因は全体的なCAGRから1ポイント以上を差し引き続けるでしょう。[3]Corteza、「ローコードプラットフォームのコンポーザブルERP向けリリースアナウンスメント」、cortezaproject.org

コミュニティバージョンに関するセキュリティおよびコンプライアンスへの懸念の継続

米国サイバーセキュリティ・インフラセキュリティ庁(CISA)は2024年に広く使用されているモジュールにおけるSQLインジェクションおよびクロスサイトスクリプティングの欠陥を指摘し、ヘルスケアおよび銀行業界での精査が強化されました。パッチは数日以内に提供されることが多いですが、リスクチームはコミュニティのQAプロセスをアドホックなものとして認識しています。HIPAA、PCI-DSS、またはデータローカライゼーションに関するコンプライアンス監査では、一部のコミュニティビルドが文書化していない証明可能なハードニング標準が要求されます。大企業は侵入検知および外部コードスキャンを重ねることでリスクを軽減していますが、これによりコストと複雑さが増大します。高度な脆弱性が継続する限り、セキュリティへの懸念は規制の厳しい業界におけるオープンソースERP市場を制約し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの優位性がインフラ戦略を再構築

クラウドは2025年のオープンソースERP市場シェアの45.12%を占め、年平均成長率(CAGR)10.05%で最も速く拡大するでしょう。工場フロアのエッジコンピューティングノードがクラウド分析と同期し、生産ラインのレイテンシーを低減します。サブスクリプションホスティングによりサーバー調達・保守が不要となり、顧客獲得または研究開発(R&D)に資本を振り向けることができます。ハイブリッド戦略は、機密性の高い元帳や製品フォーミュラをオンプレミスに置きつつ、調達やCRMをオフサイトに移行し、データ主権法令へのコンプライアンスを容易にします。この段階的なアプローチはダウンタイムを最小化し、段階的なスキル移転を可能にし、クラウドをオープンソースERP市場における将来の支出の要にしています。

中小企業は数時間以内にサンドボックスを立ち上げ、消費したリソース分のみ支払うことができるため、主要な採用者となっています。マネージドホスティングプロバイダーは自動バックアップ・暗号化・パッチ適用をバンドルし、管理オーバーヘッドを低減しています。輸送・物流業界では、クラウドERPがテレマティクスデータを統合し、配車計画と燃料最適化を改善します。防衛請負業者や製薬研究所は知的財産保護のためオンプレミスインスタンスを依然として好みますが、セキュアなテナント分離モデルのパイロットが進行中です。認証が成熟するにつれ、クラウドの魅力はかつて対象外とされていたセクターにも広がり、このセグメントの勢いを維持するでしょう。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:統合複雑性の高まりに伴うサービスの急増

2025年にはソフトウェアモジュールが収益の58.62%を占め、これはベンダーが独自のローカライゼーション・給与計算・税務拡張を収益化しているためです。しかし、サービスは2031年まで年平均成長率(CAGR)9.74%で成長し、ERPエンジンを決済ゲートウェイ・データレイク・IoTフィードに統合するために必要な労力を反映しています。PythonやJavaの専門家が不足していた組織は、アップグレード・カスタムレポート・セキュリティ監査のためにインテグレーターを雇用しています。コミュニティライセンスがソフトウェア費用をなくした場合、典型的な5年間の総所有コストではサービスが支出の最大70%を占めることが示されています。ユーザーが単一のモノリスの代わりに複数のコンポーザブルアプリケーションを操作するにつれ、トレーニングとチェンジマネジメントもサービス予算をさらに拡大させます。

4時間以内の応答時間を保証するプレミアムサポート契約は、特にダウンタイムが売上損失を意味する小売業において人気を集めています。移行サービスはプロプライエタリのカスタマイズをオープンプラグインに変換し、ベンダーロックインを軽減します。コンポーザブルアーキテクチャがモジュールの入れ替えを加速するにつれ、継続的な統合リテイナー契約の需要は増加し続け、コンサルティングパートナーに持続的な収益ストリームを提供するでしょう。ソフトウェアとサービスの相互作用がオープンソースERP市場全体の長期的な価値獲得を支えています。

組織規模別:中小企業が採用を牽引し、大企業は慎重な姿勢

中小企業は2025年の市場価値の64.83%を支配し、年平均成長率(CAGR)9.79%を記録すると予測されています。リーンなITチームは、ライセンス料なしでコア財務・在庫・販売を1つのパッケージで提供するコミュニティエディションを選択します。インドの3,160万の中小企業がこの効果を示しており、現地のERPインプリメンターが季節的なキャッシュフローに合わせた月額料金でマネージドホスティングをバンドルしています。過去のプロプライエタリ投資に縛られた大企業は、グローバル展開を承認する前に地域子会社でオープンソースERPをテストしています。中南米の小売チェーンにおける初期の成功事例は、現地パイロットが安定性を証明すれば企業方針が変わりうることを示しています。

オープンソースERP業界は参入障壁が低く、マイクロ企業が数日以内に請求書・給与計算・税務をデジタル化できます。一方、コングロマリットは合弁事業やグリーンフィールド工場などの非中核資産を切り出すことで段階的な採用を模索しています。企業承認の要件として、エンタープライズグレードの監査・シングルサインオン(SSO)統合・ワールドワイドのサポートSLAが依然として必要です。商業ベンダーがこれらの機能を拡張するにつれ、より多くのフォーチュン500企業が今十年中にオープンソースERP市場に参入すると予想されています。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

最終利用産業別:小売業の加速が製造業の成熟を上回る

製造業は資材所要量計画(MRP)への長年の依存を背景に2025年の収益の26.74%を生み出しました。しかし、オムニチャネル事業者がウェブストアと実店舗にわたる統合された在庫・顧客データを必要とするため、小売業・電子商取引は2031年まで年平均成長率(CAGR)11.09%という最速の成長を記録するでしょう。オープンインターフェースはShopifyや地域の決済ゲートウェイへのプラグインを可能にし、価値実現までの時間を短縮します。倉庫ではバーコードスキャンを導入してリアルタイムの在庫数をERPに反映し、欠品を防いでいます。ファッション業界では急速なスタイルサイクルが設定可能な製品バリアントを必要とし、オープンスタックは動的アイテム属性によってこれを提供します。

ヘルスケア・教育・公共機関は限られた予算を活用するためにオープンソースを採用しています。病院は認定された電子カルテを別途保持しながら調達・人事モジュールを運用しています。大学は学生一人当たりの費用なしに、授業料請求・寮割り当て・卒業生寄付を1つのコードベースに統合しています。銀行業界の採用はコアトランザクション処理に触れない一般元帳(GL)や費用照合に限定されており、依然として慎重です。こうした変化がオープンソースERP市場における業種の多様性を全体的に強化しています。

地域分析

アジア太平洋地域は最も急速な成長軌道を示しており、インドの中小企業(MSME)デジタル化基金と中国の工場における表計算会計廃止への推進によって年平均成長率(CAGR)10.55%で拡大しています。韓国のスマート製造プログラムの補助金はERP展開コストの最大50%を払い戻し、部品サプライヤー間でのパイロットプロジェクトを促進しています。東南アジアでは、ベトナムとインドネシアが現地インテグレーターを活用して多言語税務申告向けにオープンソースモジュールをカスタマイズし、輸出業者のロールアウトを加速しています。

北米は成熟したSaaSエコシステムと豊富なソリューションパートナーに支えられ、36.40%のシェアを保持しています。中堅企業がレガシーオンプレミスシステムからの移行を完了するにつれ、成長は着実に続いています。米国の製造業者はオープンソーススタックを活用して機械監視と財務を接続し、カナダの小売業者はオムニチャネル機能を活用してオンライン・実店舗の在庫を一元化しています。ベンチャーキャピタルはこの地域を拠点とする商業ベンダーへの支援を継続しており、オープンソースERP市場への信頼を裏付けています。

欧州は二分化した勢いを示しています。ドイツとフランスはインダストリー4.0助成金を通じて国産ソフトウェアを支持しながら前進しています。東欧とロシアは輸入代替政策によって国家予算がコミュニティオプションに向けられているため、より速く加速しています。ロシアのプログラムは2024年に12の産業競争力センターに資金を提供し、外国ベンダーからの移行を支援してライセンス流出を削減しました。一方、スカンジナビア諸国は公共部門でオープンERPを採用し、透明性の向上と調達コストの削減を図っています。

中南米は規制の触媒に乗っています。ブラジルの必須電子請求書発行は、リアルタイムの税務申告に対応したERPへの更新を企業に強いています。アルゼンチンとボリビアも同様の義務付けに従い、準拠したオープンスタックへの需要を高めています。地域のクラウドインフラの拡大によりレイテンシーが低減し、より多くの企業がワークロードをオフサイトに移行する動機付けとなっています。アフリカは発展段階の早期にありますが、有望です。TradeMark Africaは50万社以上がすでに高度なデジタルツールを活用していると報告しています。ケニアとナイジェリアのプログラムは採用を加速するための助成金とトレーニングを提供し、オープンソースERP市場規模への将来の貢献を確かなものにしています。

競合環境

市場は依然として高度に断片化されています。コミュニティプロジェクトと商業ハイブリッドが共存しているため、二桁のシェアを超えるベンダーは存在しません。Odooの2024年11月の5億ユーロ(5億6,500万米ドル)の資金調達は同年最大のソフトウェア投資の一つとして位置づけられ、フリーミアム+プレミアムモデルへの投資家の信頼を示しました。ERPNextは迅速な展開とクリーンなコードで自己を位置づけ、新興市場の小規模企業にアピールしています。AxelorとiDempierseは自動車部品サプライチェーンやプロセス製造などのニッチな垂直モジュールを培養し、幅よりもドメインの深さで差別化しています。

人工知能が新たな戦場となっています。OdooのAIツールスイートはGL勘定科目の分類を提案し、Cortezaのローコードデザイナーはビジネスアナリストがスクリプトなしでワークフローを組み立てることを可能にします。テイラープラットフォームはビジュアルプロセスマッピングを推進し、希少な開発者への依存を低減します。統合マーケットプレイスはエコシステムの強さを定義し、ベンダーは税務・KYC・CRM・IoTコネクター向けの数百のプラグインをホストしています。ローカライゼーションも差別化要因の一つです。中南米のスタートアップはグローバルプレーヤーが見落とす地域の給与計算・電子請求書ルールを組み込み、コンプライアンスの準備状況で商談を獲得しています。

企業が複数のプロジェクトからコンポーザブルERPを組み立てるにつれ、システムインテグレーターは戦略的重要性を増しています。彼らの継続的収益はAPIオーケストレーション・データレイク同期・セキュリティハードニングから生まれます。ヘルスケアにはホワイトスペースが存在し、ERPは電子カルテとHL7またはFHIRメッセージを交換しなければなりません。同様に、BFSI近代化と政府予算管理は未開拓のニッチを提示しています。これらのダイナミクスが活発な競争を持続させ、オープンソースERP市場全体で継続的なイノベーションを推進しています。

オープンソースERP業界のリーダー企業

Odoo SA

Frappe Technologies Private Limited

Axelor SAS

Dolibarr Foundation

Tryton Foundation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:小売業・電子商取引事業者はオンラインおよび実店舗の在庫を統合するネイティブオムニチャネルツールを備えたオープンソースERPの採用を拡大し、このセグメントの年平均成長率(CAGR)11.26%予測の根拠となりました。

- 2025年5月:企業はコンポーザブルでAPIファーストのERPフレームワークへの移行を深め、大規模な開発チームなしにローコードビルダーを使用してベスト・オブ・ブリードのモジュールを接続しました。

- 2025年3月:インドの3,160万のMSMEがハードウェア支出を回避するためにサブスクリプション展開を採用したことで、アジア太平洋全域でクラウドERPの導入が急増し、2030年まで同地域の年平均成長率(CAGR)10.71%という見通しを強化しました。

- 2025年1月:Odoo SAは、仕訳入力を生成しキャッシュフローを予測する高度な自然言語ツールを追加してAI自動化スイートを拡充し、プラットフォームの中小企業ユーザーベース65.49%を支援しました。

グローバルオープンソースERP市場レポートの調査範囲

オープンソースERP市場レポートは、展開モデル(クラウド、オンプレミス、ハイブリッド)、コンポーネント(ソフトウェアおよびサービス)、組織規模(中小企業および大企業)、最終利用産業(製造業、小売業・電子商取引、ヘルスケア、銀行・金融サービス・保険(BFSI)、情報技術・テレコム、教育、政府・公共部門、その他の最終利用産業)、地域別にセグメント化されています。市場予測は価値(米ドル)で提供されます。

| クラウド |

| オンプレミス |

| ハイブリッド |

| ソフトウェア |

| サービス |

| 中小企業(SME) |

| 大企業 |

| 製造業 |

| 小売業・電子商取引 |

| ヘルスケア |

| 銀行・金融サービス・保険(BFSI) |

| 情報技術・テレコム |

| 教育 |

| 政府・公共部門 |

| その他の最終利用産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| 最終利用産業別 | 製造業 | ||

| 小売業・電子商取引 | |||

| ヘルスケア | |||

| 銀行・金融サービス・保険(BFSI) | |||

| 情報技術・テレコム | |||

| 教育 | |||

| 政府・公共部門 | |||

| その他の最終利用産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

オープンソースERP市場の現在の価値は?

オープンソースERP市場規模は2026年に57億1,000万米ドルです。

オープンソースERP市場はどのくらいの速度で成長すると見込まれますか?

年平均成長率(CAGR)9.66%で拡大し、2031年までに84億2,000万米ドルに達すると予測されています。

どの展開モデルが最も速く拡大していますか?

クラウド構成は中小企業の採用に牽引され、2031年まで年平均成長率(CAGR)10.05%で成長しています。

なぜ中小企業がオープンソースERPソリューションの採用をリードしているのですか?

中小企業は総所有コストの低さと資本軽量型のクラウド展開を重視しており、2025年の収益シェアの64.83%を占めています。

どの業界セグメントが最も速い成長を示していますか?

小売業・電子商取引はオムニチャネル在庫ニーズにより年平均成長率(CAGR)11.09%で拡大しています。

どの地域が最も強い将来成長可能性を持っていますか?

アジア太平洋地域はインドと中国のデジタル化プログラムに支えられ、年平均成長率(CAGR)10.55%で拡大すると予測されています。

最終更新日: