インドのエンジニアリング研究開発(ER&D)サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

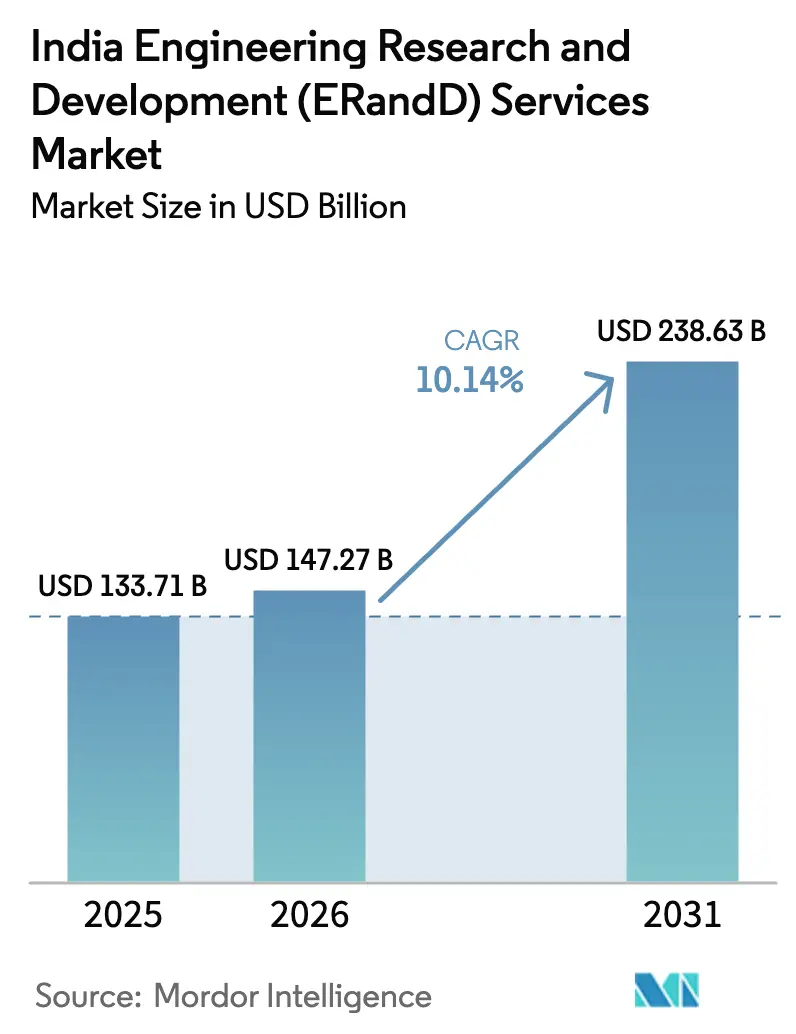

| 基準年の市場規模 (2025) | 133.71 十億米ドル |

| 市場規模 (2026) | 147.27 十億米ドル |

| 市場規模 (2031) | 238.63 十億米ドル |

| 成長率 (2026 - 2031) | 10.14% CAGR |

| 市場集中度 | 低 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのエンジニアリング研究開発(ER&D)サービス市場分析

インドのエンジニアリング研究開発(ER&D)サービス市場規模は2025年に1,337億1,000万米ドルと評価され、2026年の1,472億7,000万米ドルから2031年には2,386億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは10.14%です。半導体の自給自足目標の加速、グローバルケイパビリティセンター(GCC)のコスト重視から製品オーナーシップへの転換、電気自動車(EV)プログラムからのデジタルエンジニアリング需要の拡大が成長を後押ししています。半導体製造向けに240億米ドル相当の政府生産連動型インセンティブ(世界第3位の規模)が、設計・検証・組立バリューチェーン活動全体への投資を加速させています。インドのプロバイダーは同時に、グローバルな完成車メーカー(OEM)の開発サイクルを短縮するAI対応設計自動化およびデジタルツインツールチェーンを拡充しています。多角化したITメジャーと専門エンジニアリング企業間の競争激化がM&A、ニッチラボの構築、深い専門人材採用を促進する一方、防衛オフセット政策への支援が新たな航空宇宙R&Dの義務を生み出しています。

主要レポートのポイント

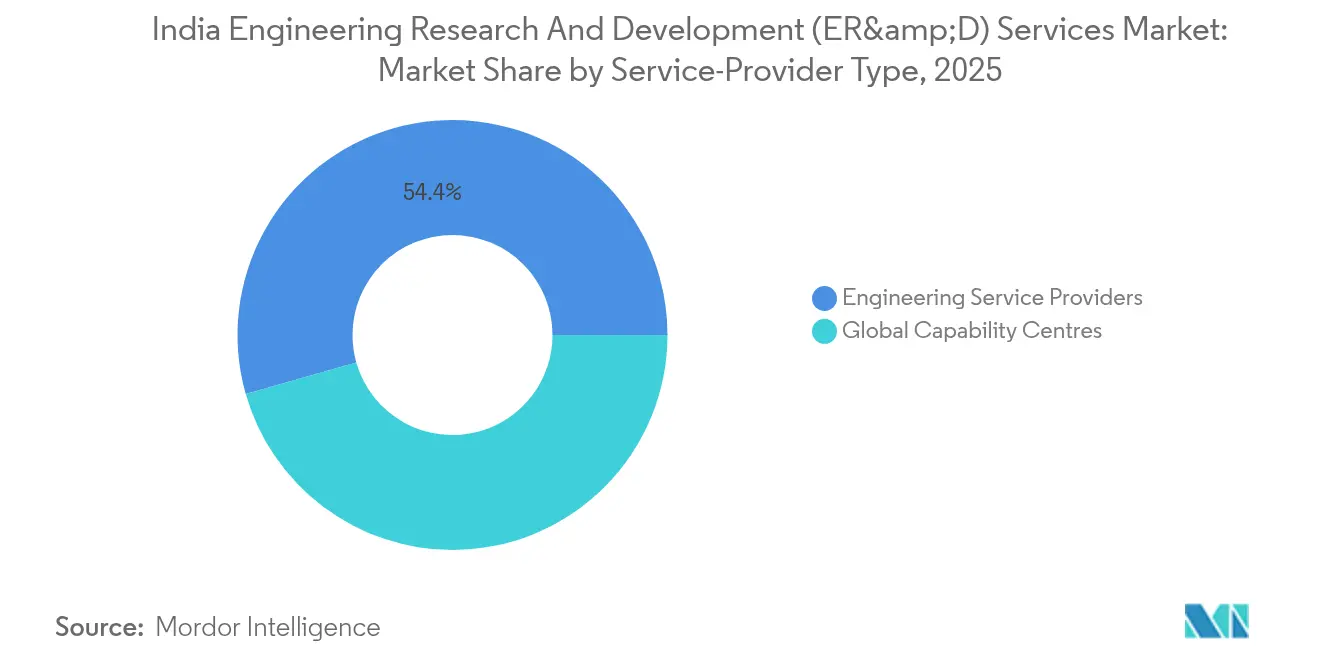

- サービスプロバイダータイプ別では、エンジニアリングサービスプロバイダーが2025年のインドのエンジニアリング研究開発(ER&D)サービス市場シェアの54.42%を占めました。GCCは2031年にかけて12.62%のCAGRで成長しています。

- 産業垂直分野別では、自動車が2025年のインドのエンジニアリング研究開発(ER&D)サービス市場において28.10%の収益シェアでトップとなり、半導体・電子機器は2031年にかけて12.85%のCAGRで拡大すると予測されています。

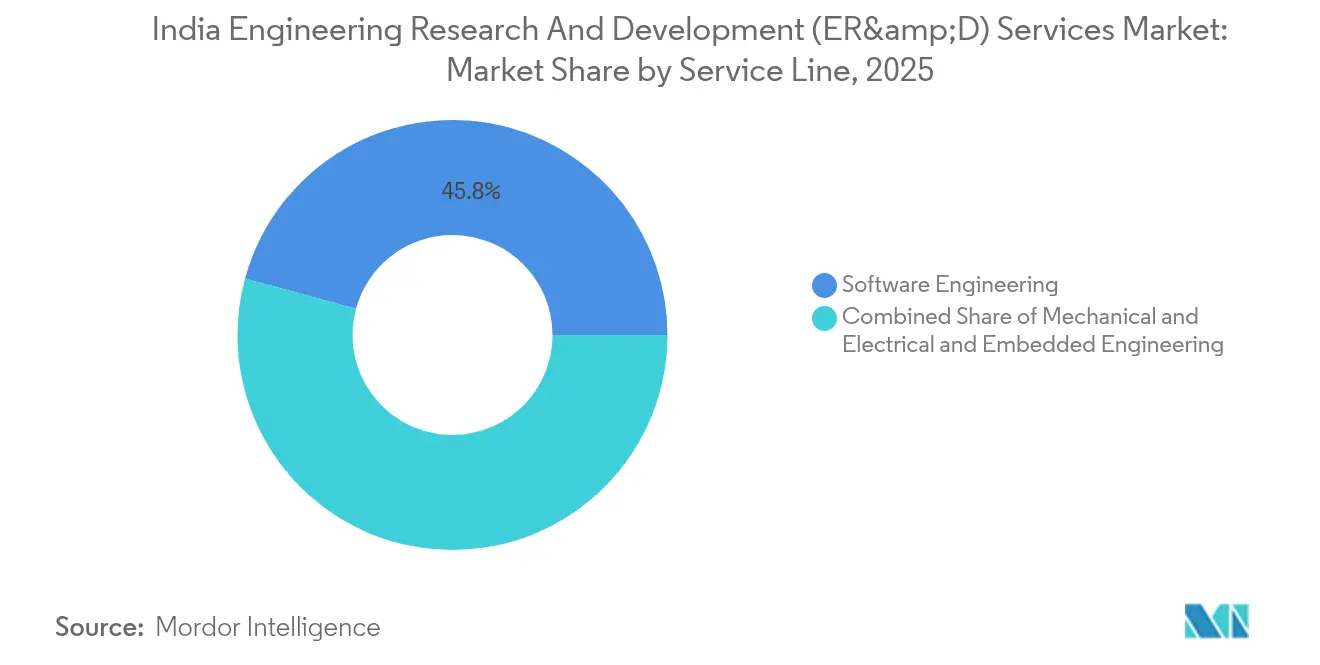

- サービスライン別では、ソフトウェアエンジニアリングが2025年のインドのエンジニアリング研究開発(ER&D)サービス市場規模の45.76%を占め、組み込みエンジニアリングが2026年〜2031年にかけて最速の13.05%のCAGRを示しています。

- エンジニアリングフェーズ別では、保守・維持管理が2026年〜2031年にかけて12.31%のCAGRを記録し、インドのエンジニアリング研究開発(ER&D)サービス市場の全ライフサイクルフェーズの中で最高となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのエンジニアリング研究開発(ER&D)サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバルデジタルエンジニアリングアウトソーシングの加速 | 2.10% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| オンショアER&Dセンターに対するコスト優位性 | 1.80% | 北米および西欧を中心とするグローバル | 長期(4年以上) |

| 国内EVおよびモビリティR&Dの急速な成長 | 1.50% | ASEANへの波及効果を伴うインド重点 | 短期(2年以内) |

| 製品およびプラットフォームオーナーシップへのGCC拡大 | 1.40% | グローバルデリバリーモデルを持つインド | 中期(2〜4年) |

| 防衛オフセット政策による航空宇宙R&Dのローカライゼーション推進 | 0.90% | 輸出ポテンシャルを持つインド中心 | 長期(4年以上) |

| 半導体インセンティブスキームによるチップ設計ハブの育成 | 1.20% | グローバル半導体バリューチェーンと統合されたインド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルデジタルエンジニアリングアウトソーシングの加速

グローバルOEMは現在、2030年までに車両価値の40%を超えると見込まれるソフトウェアコンテンツを組み込んでおり、モデルベース開発のオフショア化、AUTOSARインテグレーション、AIを活用した設計のインドのエンジニアリング研究開発(ER&D)サービス市場プロバイダーへの委託が増加しています。[1]Embitel Technologies、「顧客成功事例」、embitel.com Embitel TechnologiesはエンドツーエンドのASICプログラムへと事業を拡大し、OMRONとCognizantはIT・OT融合を実証するために予知保全製造スタックを共同構築し、機械・組み込み・クラウドエンジニアリングの境界が溶解しつつあることを示しました。[2]Manufacturing Today India、「OMRONとCognizantがIT・OT統合でパートナーシップ」、manufacturingtodayindia.com インドのエンジニアリング研究開発(ER&D)サービス市場は、かつて複数のベンダーを必要としていた統合製品マンデートの増大するシェアを獲得しています。

オンショアER&Dセンターに対するコスト優位性

インドのデリバリーは、Tata ElxsiおよびNIモビリティイノベーションセンターにおけるシフトレフトアプローチ(検証をより早い設計段階に移行させる手法)によって拡大したギャップにより、西側拠点と比較してエンジニアリング総支出を40〜60%削減できます。[3]Tata Elxsi、「モビリティイノベーションセンター開設」、tataelxsi.com 住友商事とTech Mahindraの合弁会社は、日本のクラッシュシミュレーション業務を6,000人のエンジニアを擁するインドのプールに委託し、日本の品質とインドの効率性を両立させています。[4]住友商事、「エンジニア不足に関する合弁会社設立発表」、sumitomocorp.com グローバルな自動車ER&D支出が2030年までに4,600億米ドルを超えると予測される中、この構造的優位性がインドのエンジニアリング研究開発(ER&D)サービス市場の規模拡大の余地を持続させています。

国内EVおよびモビリティR&Dの急速な成長

TeslaがMicronおよびTata ElectronicsとレガシーノードのEVチップで連携したことは、インドが輸入依存から国内外のEVプラットフォームに供給する自律的な設計エコシステムへと転換していることを示しています。BMW・Tata Technologiesおよびマヒンドラ・クアルコムの提携は地域のパワーエレクトロニクスの知見を深め、RRP SemiconductorのASIC IP取得は2年以内に1億米ドルの自動車チップ機会を見込んでいます。こうした動向は、インドのエンジニアリング研究開発(ER&D)サービス市場を中国中心のサプライチェーンに対する競争力ある代替として強化しています。

製品およびプラットフォームオーナーシップへのGCC拡大

グローバルケイパビリティセンターは、インドのチームをコスト最適化された実行から完全な製品ロードマップ管理へと再配置しています。キャタピラーのベンガルール・エンジニアリングセンターは450件の特許出願を記録し、GCCがグローバルな利益プールに影響を与える自律型機械プラットフォームを管理できることを証明しています。インドのエンジニアリング研究開発(ER&D)サービス市場は、取引的なアウトソーシングではなく、より高付加価値のイノベーションへと進化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 人材の離職と賃金インフレ | -1.60% | 第1層都市で深刻な影響を受けるインド全土 | 短期(2年以内) |

| 外国OEMにおけるデータセキュリティとIP上の懸念 | -1.20% | インドに事業を持つグローバルクライアント | 中期(2〜4年) |

| 複雑なテストに対応する第2層都市インフラの不均一性 | -0.80% | 拡大志向を持つインドの第2層都市 | 長期(4年以上) |

| 規制対象垂直分野における生成AIの説明可能性に対するクライアントの躊躇 | -0.70% | 自動車および航空宇宙を中心とするグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人材の離職と賃金インフレ

IT全体の離職率が緩和する中でも、専門的なER&Dスキルは依然として不足しており、プロバイダーはより高い給与水準とマージン圧力を吸収せざるを得ない状況です。半導体セグメントだけで2032年までに85,000人の追加エンジニアが必要とされており、IESAおよびAICTEによる迅速なスキルアッププログラムが求められています。TessolveによるDream Chip Technologiesの4,570万米ドルでの買収は、リソースプールを多様化するために欧州の人材を取り込んだものであり、インドのエンジニアリング研究開発(ER&D)サービス市場がデリバリーを維持するためにグローバルな採用を追求しなければならないことを示しています。

外国OEMにおけるデータセキュリティとIP上の懸念

自動運転アルゴリズムやASICロードマップをアウトソーシングするOEMは、インドのコスト優位性とIPリスクを比較検討しています。Cognizantは、サーマルマネジメントソフトウェアのIPを保護するISO 27001認証を取得したGentherm専用のハイデラバードセンターを運営することでこの問題を軽減しました。インドのエンジニアリング研究開発(ER&D)サービス市場における長期プロジェクトには、サイバーガバナンスの強化が引き続き不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスプロバイダータイプ別:GCCがイノベーションマンデートを再調整

エンジニアリングサービスプロバイダーに帰属するインドのエンジニアリング研究開発(ER&D)サービス市場規模は2025年に727億8,000万米ドルに達し、市場シェアの54.42%に相当します。GCCは残りを生み出しながらも、2031年にかけて12.62%で複利成長すると予測されており、成長が一桁台に鈍化するESPを上回っています。ESPはドメインリーチと無機的なケイパビリティ買収を組み合わせることで前進しており、LTTSがマイクロモビリティプラットフォームで5,000万ユーロの複数年契約を獲得したことがその例として挙げられます。キャタピラーの3,200人規模のエンジニアリングユニットなどのGCCは、インドのセンターが特許取得可能なコアIPを管理できることを証明しています。その結果、クライアントはGCCの戦略的緊密性とESPの実行力の幅を活用するためにポートフォリオを再バランスしており、このハイブリッドがインドのエンジニアリング研究開発(ER&D)サービス市場全体の商業モデルを再定義しています。

中期的には、ESPはプロセス成熟度が発明を上回る大規模テスト、プロトタイピング、コンプライアンス文書化を維持するでしょう。親会社の設備投資に支えられたGCCは、インドから自律型機械、シリコンフォトニクス、ソフトウェア定義型車両をパイロット展開するでしょう。両アーキタイプがAIネイティブツールチェーンを組み込むにつれて競争の境界が曖昧になり、プラットフォーム加速を促進するために主要ESPとキャプティブGCCラボ間の合弁事業の可能性が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

産業垂直分野別:半導体の加速が自動車の優位性を揺るがす

インドのエンジニアリング研究開発(ER&D)サービス市場における自動車のシェアは、ADASキャリブレーションおよびe-パワートレインプログラムに支えられ、2025年に28.10%で依然として優位を保っています。しかし、半導体・電子機器は2031年にかけて270億米ドルの増分価値を加え、最速の12.85%のCAGRを記録すると予測されています。NXPの10億米ドル規模の拡大などの国内チップ設計インセンティブとパートナーシップが、消費者・産業・モビリティ用途を横断する製造向け設計フローを点火しています。

産業・輸送・建設・重機(ITCHM)垂直分野がインフラメガプロジェクトとインダストリー4.0の改修を活用する一方、BFSIや医療などのサービス主導型垂直分野は安全なソフトウェアプラットフォームと多数のIoT対応医療機器に依存しています。クロスラーニングが進んでおり、自動車のADASイメージングIPがスマートシティ監視ASICに再利用され、EVバッテリー管理アルゴリズムが産業用ロボットの電圧制御に活用されています。こうした隣接性が、縦割りの垂直分野定義を超えてインドのエンジニアリング研究開発(ER&D)サービス市場の対応可能な機会を拡大しています。

サービスライン別:組み込みの勢いがソフトウェアの規模を補完

ソフトウェアエンジニアリングは、モデルベース開発、DevSecOps、クラウドネイティブ制御ソフトウェアを基盤として、2025年のインドのエンジニアリング研究開発(ER&D)サービス市場規模の45.76%を占めました。組み込みエンジニアリングはIoTの普及と自律性要件を背景に13.05%のCAGRで上回る成長が見込まれています。10個のマイクロコントローラーECUが単一ドメインコントローラーに集約されつつあり、高密度ボード設計、シリコン検証、ファームウェア統合が求められており、インドのラボはこれらのケイパビリティを提供しています。機械・電気エンジニアリングは継続しながらも、プロトタイプ化の平均時間を30%短縮するデジタルツインをますます統合しており、インドのエンジニアリング研究開発(ER&D)サービス市場の中核となるサービスライン収束の物語を強化しています。

成長はまた、新たな安全・サイバーセキュリティ義務からも生まれています。ISO 21434に準拠した侵入テスト、ASPICEレベル3評価、機能安全監査が組み込み専門家のウォレットシェアを拡大しています。プロバイダーは高まる品質基準に対してスキルを将来対応させるため、MISRA-C、Rust、モデル検査の人材育成を進めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンジニアリングフェーズ別:ライフサイクルサービスが維持管理へと上流移行

開発・プロトタイピングは、企業がコンセプト化のスピードを優先したことから、2025年に39.95%のシェアを保持しました。しかし、OEMがインドのチームを無線(OTA)ソフトウェアアップデートエンジニアリングや複数世代にわたるプラットフォームのコスト削減に活用するケースが増えているため、保守・維持管理が最速の12.31%のCAGRで成長しています。インドのエンジニアリング研究開発(ER&D)サービス市場は、DevOpsとフィールドデータ分析を融合させたアニュイティ型エンゲージメントへと傾斜しています。

テストおよび検証は、より厳格な型式認証制度から恩恵を受けています。ユーロNCAP 2030プロトコルとバーラトNCAP星評価が、物理的衝突依存を半減させるシミュレーション豊富な検証の需要を喚起しています。コンセプトおよび設計段階は、仮想現実のアイデア創出スタジオと、数週間ではなく数時間で初期CADを出力する生成AIから恩恵を受けていますが、プロバイダーがデジタルツインのフィールドデータを追跡して将来のイテレーションを改善するにつれて、これらの効率化は保守契約へと循環しています。

地域分析

インドのエンジニアリング研究開発(ER&D)サービス市場は第1層ハブに集中していますが、地域の専門化が深まっています。ベンガルールは、クリティカルマスのOEM存在とハードウェアインザループベンチおよびEVドライブトレインダイナモを提供するTata Elxsi・NIモビリティラボを背景に、自動車・航空宇宙・半導体の共同設計の拠点となっています。チェンナイとプネーは、近隣の製造工場と連携した金属加工およびドライブトレインのコンピテンシーで補完しています。ルネサスおよびNXPの拡大によって触媒されたハイデラバードのチップ設計の急増は、州のファブクラスター政策から恩恵を受ける新興シリコンコリドーを示しています。 デリーNCRは、政策立案者への近接性を活用してグローバル航空会社および防衛プライムにサービスを提供する航空電子機器・サイバーセキュリティGCCを擁しています。グジャラートはドーレラのファブサイトを通じて組立・テスト・マーキング・パッケージング(ATMP)に名乗りを上げており、アッサムの電子機器PLIゾーンは消費者向けコンポーネントのクラスターインセンティブをパイロット展開しています。コインバトールなどの第2層都市は付加価値エンジニアリングおよび文書化業務を提供していますが、本格的な検証を実施するには10ギガビットネットワークと気候チャンバーのアップグレードが必要です。したがって、バランスのとれた地域成長は、品質基準を損なうことなくインドのエンジニアリング研究開発(ER&D)サービス市場を拡大する的を絞ったインフラ支出に依存しています。

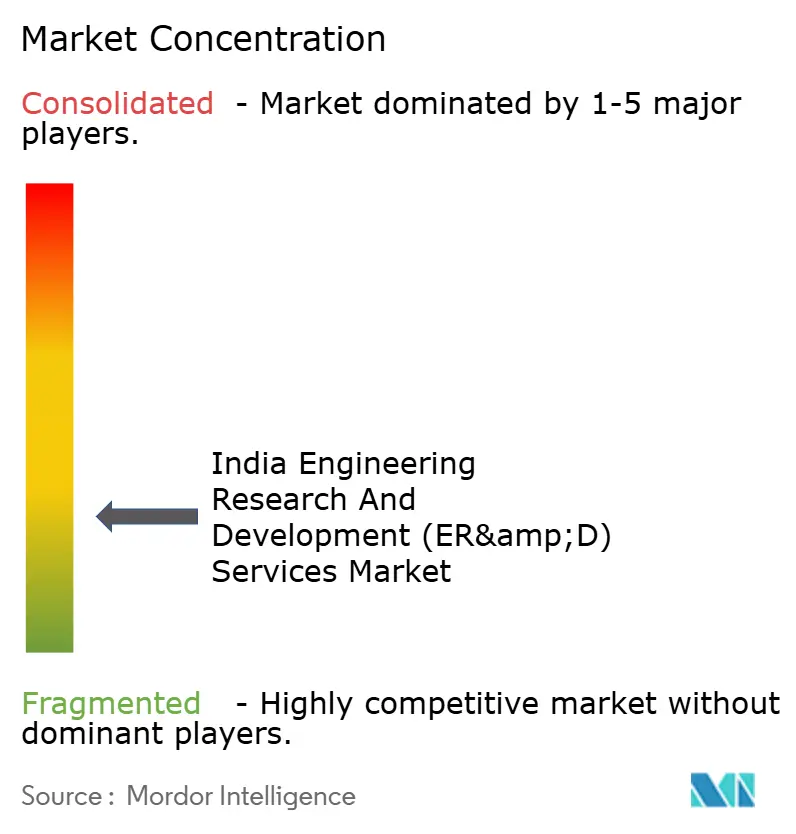

競争環境

インドのエンジニアリング研究開発(ER&D)サービス市場における競争は中〜高程度です。TCS、HCL、Infosysは多垂直分野の規模と企業関係を活用して、エンジニアリングとITを組み合わせたバンドル案件を獲得しています。純粋なエンジニアリング専業企業であるLTTS、Cyient、Tata Elxsiはドメインフォーカスで対抗しており、LTTSは最近次世代マイクロモビリティプラットフォームを獲得し、Cyientは航空宇宙のワイヤーハーネス設計を強化し、Tata ElxsiはEVプロトタイプにADAS IPを組み込みました。戦略的M&Aがケイパビリティギャップを補完しており、TessolveによるDream Chipの買収が欧州のイメージングASIC専門知識を加速させ、KPITはPathPartnerの資産を買収してカメラ認識スタックを拡充しました。

デジタルツイン、AI駆動シミュレーション、クラウドネイティブPLMが参入の前提条件を定義しています。プロバイダーはコードレビューとBOM最適化のための生成AIアシスタントに投資していますが、規制対象クライアントは説明可能性の保証が得られるまで採用を抑制しています。AIを責任ある形で運用化するファーストムーバーがウォレットシェアを獲得する立場にあります。量子安全暗号、グリーン水素プラント設計、持続可能な材料研究におけるホワイトスペース機会は未対応のままであり、ニッチ参入者を招いています。市場の進化は、プロバイダーがインドのエンジニアリング研究開発(ER&D)サービス市場全体でポジションを確保・拡大するために競い合う中、継続的なケイパビリティの刷新にかかっています。

インドのエンジニアリング研究開発(ER&D)サービス業界リーダー

HCL

Infosys

L&T Technology Services

Tata Technologies

Wipro

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:RRP Semiconductorが自動車向けシリコンを対象としたASIC IPの移転を通じてファブレス分野に参入し、2,500万〜1億米ドルの収益機会を開拓しました。

- 2025年2月:TCSがGeneral Motorsのインドエンジニアリングセンターの管理を引き継ぎ、推進力および車両制御部門の1,300人の従業員を統合しました。

- 2024年11月:Tessolveが4,250万ユーロでDream Chip Technologiesを買収することに合意し、ADASイメージングラボと欧州デリバリーハブを追加しました。

- 2024年7月:Tata ElxsiとEmersonがベンガルールにモビリティイノベーションセンターを開設し、自律型およびEVのR&Dに注力しています。

インドのエンジニアリング研究開発(ER&D)サービス市場レポートの調査範囲

ER&Dサービスは、デバイスや機器からプラットフォームやアプリケーションに至るまで、さまざまな製品の設計・開発に焦点を当てた、企業向けに調整された幅広いサービスを包含しています。これらのサービスは、ソフトウェア開発または従来の製造を通じた製品の最終的な販売への道を開くものです。ER&Dのスペクトラムには通常、ソフトウェア・組み込み・機械エンジニアリングサービスが含まれており、関与する多様な専門知識を明確にしています。

インドのエンジニアリング研究開発(ER&D)サービス市場は、サービスプロバイダータイプ(グローバルケイパビリティセンター(GCC)、エンジニアリングサービスプロバイダー(ESP))、産業垂直分野(自動車、産業・輸送・建設・重機(TCHM)、ハイテク主導型垂直分野(ソフトウェア・インターネット、半導体、通信など)、サービス主導型垂直分野(BFSI)、医療など)、サービスライン(機械・電気エンジニアリングサービス、組み込みエンジニアリングサービス、ソフトウェアエンジニアリングサービス)、地域(第1層都市、第2層都市、インドのその他地域)別にセグメント化されています。市場規模と予測は、上記セグメントについて金額(米ドル)で提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| セルラーIoT(2G/4G/5G) |

| LPWAN(NB-IoT、LoRa、Sigfox) |

| 近距離通信(Wi-Fi/Bluetooth/Zigbee) |

| 衛星ベースIoT |

| スマートシティ |

| 産業用IoT |

| コンシューマーIoT |

| 自動車IoT |

| 医療IoT |

| その他 |

| 製造業 |

| 輸送・物流 |

| エネルギー・公益事業 |

| 農業 |

| 小売・スマートビルディング |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 接続技術別 | セルラーIoT(2G/4G/5G) |

| LPWAN(NB-IoT、LoRa、Sigfox) | |

| 近距離通信(Wi-Fi/Bluetooth/Zigbee) | |

| 衛星ベースIoT | |

| 用途別 | スマートシティ |

| 産業用IoT | |

| コンシューマーIoT | |

| 自動車IoT | |

| 医療IoT | |

| その他 | |

| エンドユーザー産業別 | 製造業 |

| 輸送・物流 | |

| エネルギー・公益事業 | |

| 農業 | |

| 小売・スマートビルディング |

レポートで回答される主要な質問

インドのエンジニアリング研究開発(ER&D)サービスの現在の市場規模はいくらで、どのくらいの速度で拡大していますか?

このセグメントは2026年に1,472億7,000万米ドルに達しており、10.14%のCAGRで成長し、2031年までに2,386億3,000万米ドルに達すると予測されています。

最も強い勢いを示しているサービスプロバイダーカテゴリーはどれですか?

グローバルケイパビリティセンター(GCC)は12.62%のCAGRで成長しており、現在より大きなシェアを保持するエンジニアリングサービスプロバイダーを上回っています。

インドのER&Dランドスケープにおける半導体・電子機器の機会はどの程度の規模ですか?

半導体・電子機器プログラムは2031年にかけて12.85%のCAGRを記録し、約270億米ドルの増分価値を加えると予測されています。

経営幹部が最も注視している事業上の逆風は何ですか?

企業が人材確保とグローバル採用を強化しない限り、持続的な人材離職と賃金インフレが予測成長率から1.6パーセントポイントを削る可能性があります。

政府のインセンティブは国内チップ設計能力をどのように支援していますか?

240億米ドルの生産連動型インセンティブスキームがファブレス補助金と先端ノード組立ラインに資金を提供しており、NXPの10億米ドルのR&D拡大などのコミットメントを引き付けています。

主要なER&Dプロバイダーを差別化する戦略的動向は何ですか?

リーダー企業はAI駆動の設計自動化と買収を組み合わせており、例えばTCSがGeneral Motorsのインドエンジニアリング部門を吸収し、TessolveがドイツのDream Chip Technologiesを買収して高付加価値マンデートを拡大しています。

最終更新日: