エクストラクト、トランスフォーム、アンド・ロード(ETL)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

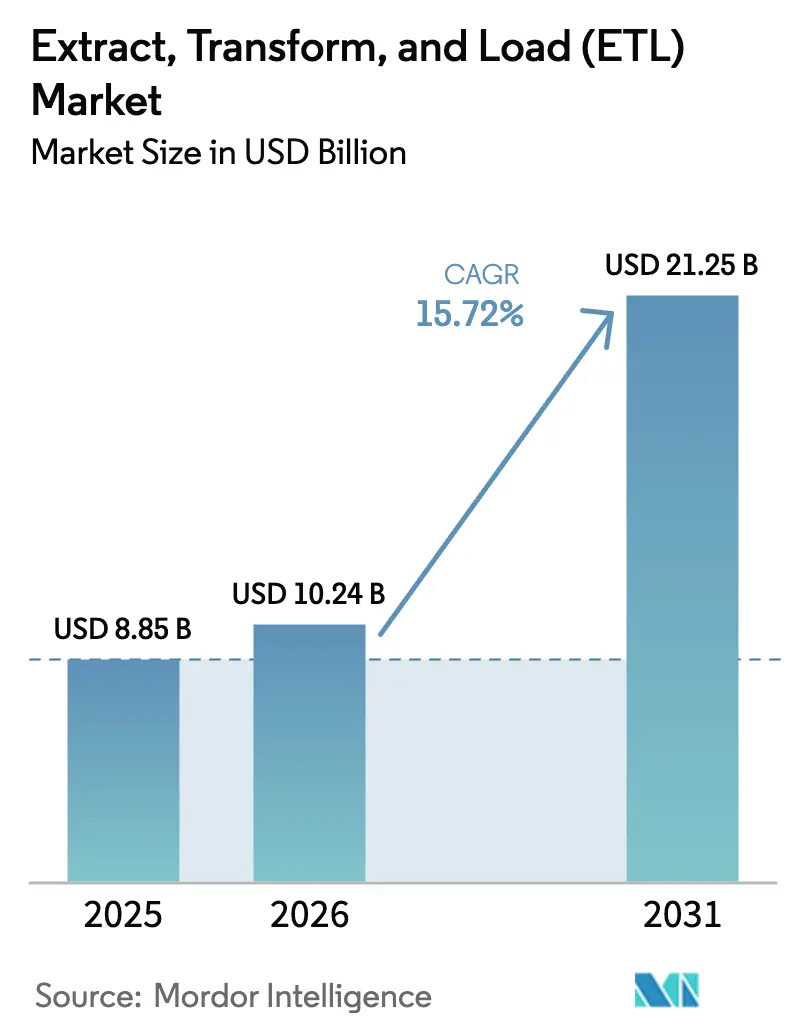

| 市場規模 (2026) | 10.24 十億米ドル |

| 市場規模 (2031) | 21.25 十億米ドル |

| 成長率 (2026 - 2031) | 15.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエクストラクト、トランスフォーム、アンド・ロード(ETL)市場分析

エクストラクト、トランスフォーム、アンド・ロード(ETL)市場規模は、2025年の88億5,000万米ドルから2026年には102億4,000万米ドルへと成長し、2026年から2031年にかけて15.72%のCAGRで2031年までに212億5,000万米ドルに達すると予測されています。クラウドネイティブアーキテクチャ、急増する非構造化データ量、ノーコード統合ツールがアドレス可能な顧客基盤を拡大しています。ソフトウェアコンポーネントは、企業が統合データ統合スイートへの集約を進める中で優位性を維持しており、使用量ベースの価格設定とサーバーレス実行モデルがコスト構造を運用費用へとシフトさせています。クラウドデプロイメントは、ハイパースケーラーが弾力的なコンピューティング、組み込み変換エンジン、および拡大するデータガバナンスツールキットを提供することから、引き続き優先されるインフラ選択肢となっています。大企業は依然として収益基盤を提供していますが、中小企業(SME)は民主化されたツールを通じて増分成長を牽引しています。銀行、保険会社、資本市場企業が最大の需要プールを維持している一方、ヘルスケアおよびライフサイエンス組織は、精密医療および電子健康記録の取り組みが勢いを増す中で最も急成長している垂直市場となっています。

主要レポートのポイント

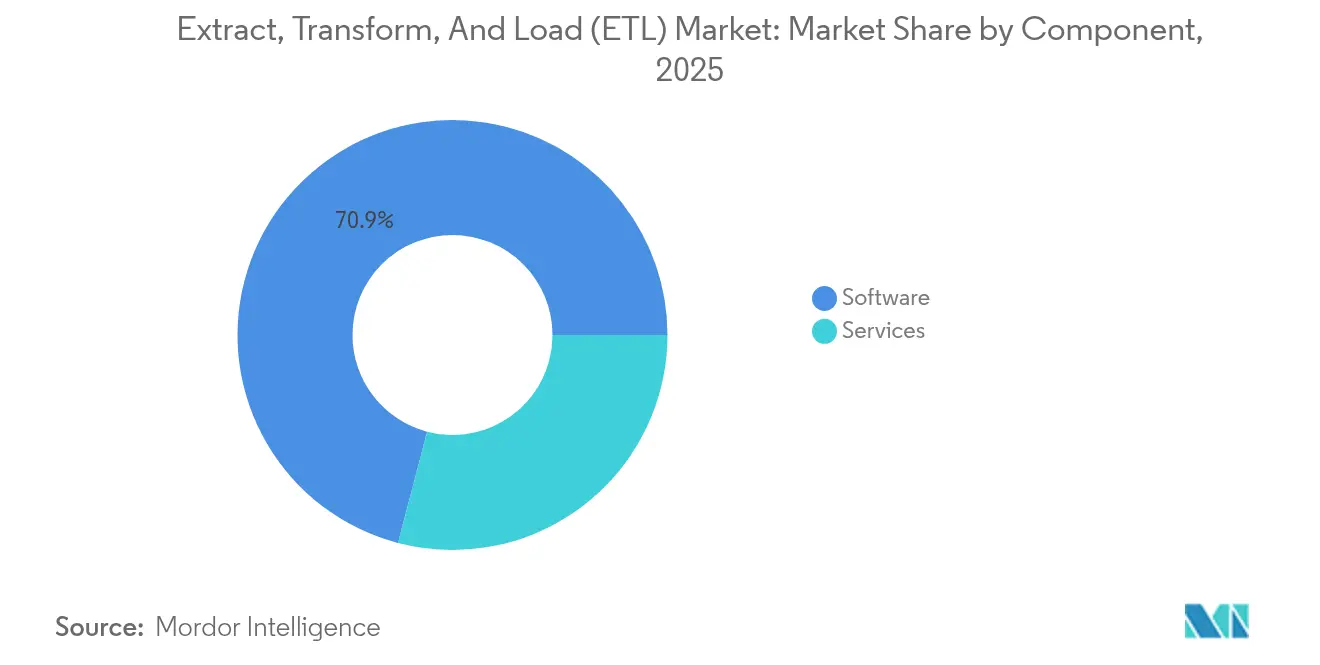

- コンポーネント別では、ソフトウェアが2025年のエクストラクト、トランスフォーム、アンド・ロード(ETL)市場シェアの70.92%を占め、サービスは2031年にかけて15.45%のCAGRで拡大する見込みです。

- デプロイメントモデル別では、クラウドソリューションが2025年のエクストラクト、トランスフォーム、アンド・ロード(ETL)市場規模の66.35%を占め、2031年にかけて17.42%のCAGRで成長する見込みです。

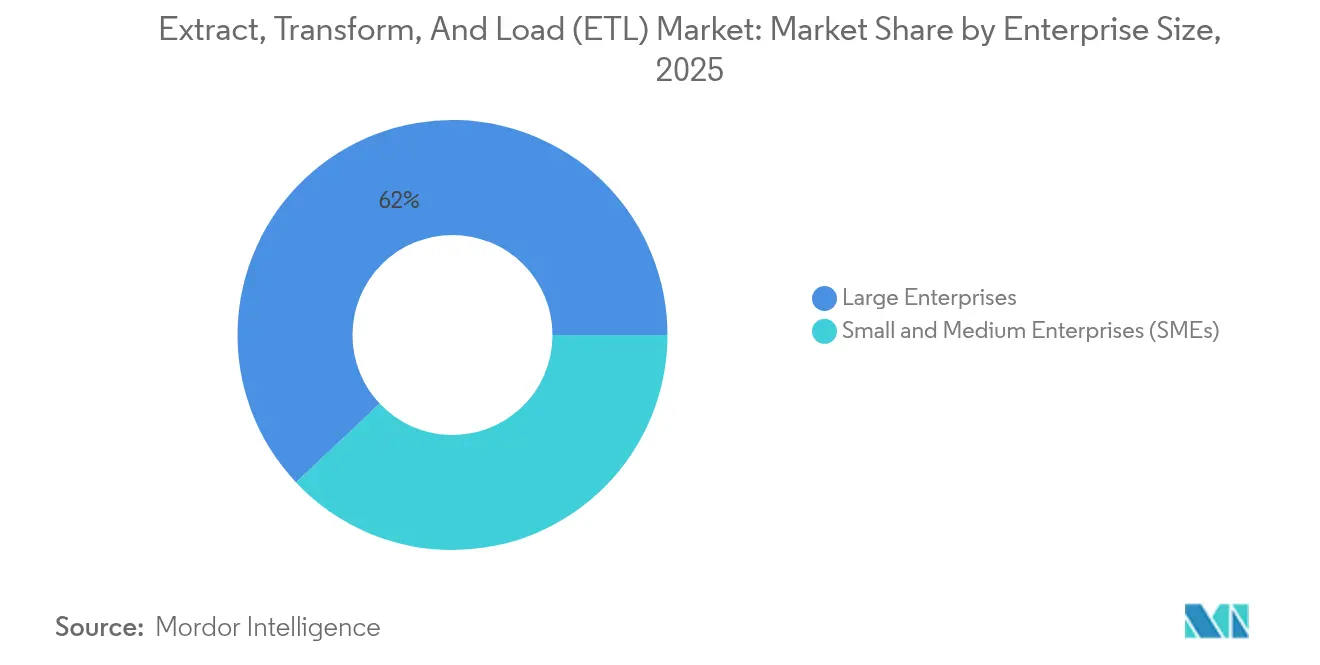

- 企業規模別では、中小企業が最速の18.48%のCAGRを記録すると予測される一方、大企業は2025年に62.03%の収益シェアを維持しました。

- エンドユーザー産業別では、BFSIが2025年に22.86%の収益でトップとなり、ヘルスケアおよびライフサイエンスは2031年にかけて17.55%のCAGRで成長すると予測されています。

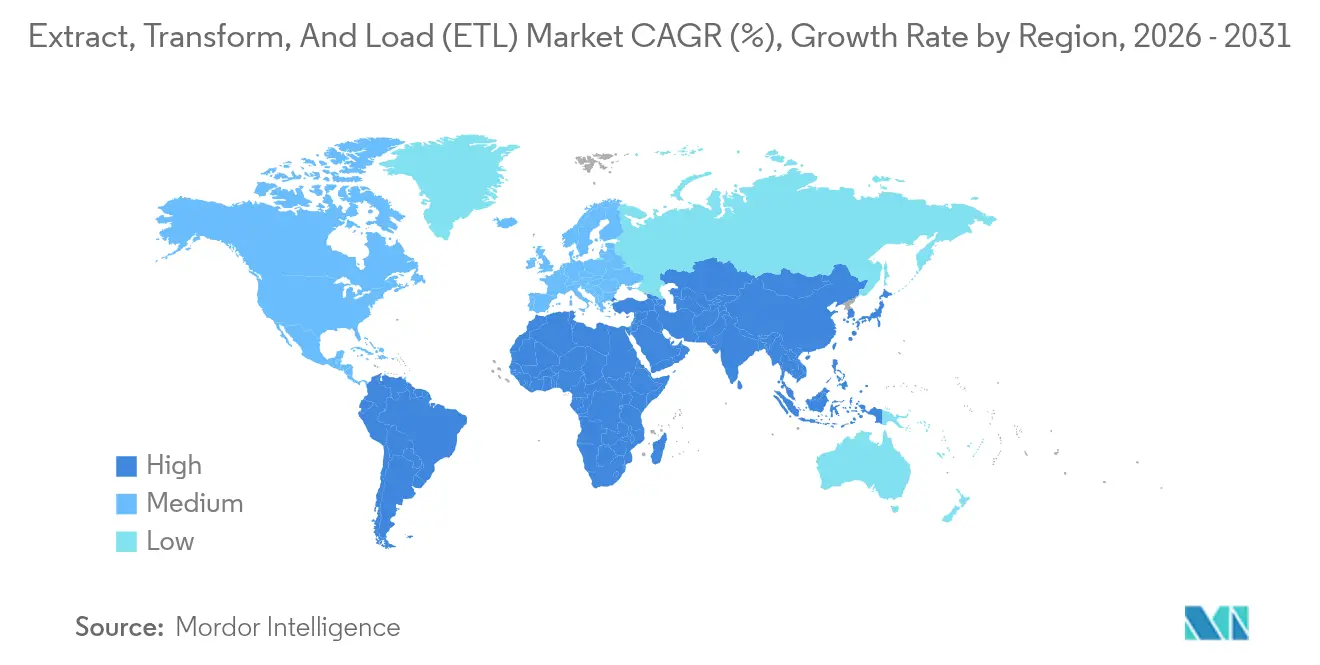

- 地域別では、北米が2025年のエクストラクト、トランスフォーム、アンド・ロード(ETL)市場規模の39.32%を占め、アジア太平洋地域は2031年にかけて17.08%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエクストラクト、トランスフォーム、アンド・ロード(ETL)市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドネイティブアプリケーション採用の加速 | +3.2% | グローバル、北米およびヨーロッパが主導 | 中期(2〜4年) |

| 非構造化データおよび半構造化データ量の爆発的増加 | +2.8% | グローバル;アジア太平洋地域が中核的な勢い | 長期(4年以上) |

| ノーコード/ローコードデータ統合ツールの民主化 | +2.1% | 北米およびヨーロッパ、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 使用量ベースの価格モデルへのベンダーシフト | +1.9% | グローバル | 中期(2〜4年) |

| サステナビリティ主導のデータ資産合理化 | +1.4% | ヨーロッパが先行、北米が追随 | 長期(4年以上) |

| 生成AIによる独自クリーンルームデータセットへの需要 | +2.6% | 北米およびヨーロッパ、一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブアプリケーション採用の加速

企業はモノリシックなパイプラインを解体し、各データ処理ステップが独立してスケールし、障害からより迅速に回復できるようマイクロサービスを採用しています。かつてオンプレミスでワークロードを維持していた金融機関は、セキュアな仮想プライベートクラウド環境内でサーバーレスETLジョブのパイロットを実施しています。Amazon Web Servicesは、Amazon Redshiftに変換を直接組み込むことで取り込みと分析の間のレイテンシを削減する「ゼロETL」の未来を推進しています [1]Amazon Web Services、「Amazon Redshiftによるゼロ-ETLの導入」、aws.amazon.com。消費量ベースの課金は処理されたデータとコストを一致させ、Informaticaのクラウド年間経常収益は従量課金制への移行後に37%増加しました。マルチクラウド互換性もデータチームがハイパースケーラーへのロックインを回避するための購買決定を導いています。

非構造化データおよび半構造化データ量の爆発的増加

IoTテレメトリ、ソーシャルフィード、ドキュメントリポジトリは、従来のリレーショナルデータセットを凌駕しています。ヘルスケアプロバイダーは、医療画像、ゲノミクス、ウェアラブルテレメトリを患者360度レコードに統合し、高度な正規化パイプラインを必要としています。データ量が増加するにつれ、多くの企業は専用のETLエンジンではなくクラウドウェアハウスのコンピューティングを活用するELTパターンに切り替えています。ベンダーはプッシュダウンSQL変換、GPU加速パーシング、スキーマオンリード機能でこれに応え、ロード時間を効率化しています。ビデオ、ログ、グラフデータ向けの専門サプライヤーが登場し、汎用プラットフォームにコネクタカタログの拡充を迫っています。

ノーコード/ローコードデータ統合ツールの民主化

ビジュアルなドラッグアンドドロップキャンバスにより、アナリストはPythonやSQLなしでパイプラインを構築できるようになりました。中小企業はこの機能を活用して希少なデータエンジニアを迂回し、セグメントが18.7%のCAGRを記録するのに貢献しています。MatillionとFivetranは数分でデプロイできる事前設定済みコネクタを提供し、ユーザー層を拡大しています [2]Matillion、「クラウド向けノーコードデータ統合」、matillion.com。階層型SKUはシングルユーザーシートから始まり、エンタープライズ無制限ライツまでスケールし、参入障壁を低減しています。ただし、ガバナンスチームは、ツールの無秩序な増殖がリネージ追跡を断片化し、ライセンスコストを膨らませると警告しています。

生成AIによる独自クリーンルームデータセットへの需要

生成AIプロジェクトは、内部システムから調達したプライバシー保護コーパスを必要とします。企業はモデルトレーニング前に個人識別子をトークン化するクリーンルームを構築しています。銀行は、金融プライバシー法令への準拠を保護しながら、統計的に忠実でありながら匿名化された顧客レコードを合成するETLジョブをデプロイしています。InformaticaのCLAIRE GPTは、リアルタイムでポリシー違反を検出する自然言語データ品質ルールを組み込んでいます。このシフトにより、ETLワークフローに統合されたリネージグラフ化、マスキング、差分プライバシーアルゴリズムへの需要が高まっています。

制約インパクト分析*

| 制約 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケーラーのエグレス料金の高騰 | -2.1% | グローバル、特にマルチクラウドデプロイメント | 短期(2年以内) |

| データ主権および居住地コンプライアンスの障壁 | -1.8% | ヨーロッパが先行、グローバルに拡大 | 中期(2〜4年) |

| データエンジニアリング人材の深刻な不足 | -1.6% | グローバル、北米およびヨーロッパで最も深刻 | 長期(4年以上) |

| ツールの乱立による統合支出の共食い | -1.3% | 北米およびヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーのエグレス料金の高騰

クロスクラウドデータ転送は分析予算の15〜25%を消費する可能性があり、アーキテクチャチームはデータが存在する場所にコンピューティングをローカライズせざるを得なくなっています。Databricksはサーバーレスエグレスコントロールで対応し、顧客がほぼリアルタイムでコストを測定・上限設定できるようにしました。多くの組織は現在、単一クラウド内にワークロードを統合しており、独立したマルチクラウドETLベンダーのアドレス可能な収益を縮小させています。

データエンジニアリング人材の深刻な不足

データエンジニアに対するグローバルな需要は2025年までに200万人から230万人に増加する見込みですが、大学やブートキャンプはそのペースに追いつけていません。人材不足は賃金を押し上げ、プロジェクトのタイムラインを長引かせており、企業は日常的なパイプラインメンテナンスをマネージドサービスプロバイダーにアウトソースするよう促されています。プラットフォームベンダーはAI駆動の自動マッピングとテンプレートライブラリを導入し、手動コーディング作業を削減し、限られたスタッフへの負担を軽減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア統合によるツールの複雑性低減

ソフトウェアは2025年のエクストラクト、トランスフォーム、アンド・ロード(ETL)市場収益の70.92%を占め、2031年にかけて年率15.98%で成長すると予測されています。組織は、調達を簡素化し統合リスクを低減するため、抽出、変換、データ品質、モニタリングをバンドルした統合スイートを好みます。InformaticaのインテリジェントデータマネジメントクラウドはConvergedツールが個別のポイントソリューションの必要性をいかに排除するかを示しています。29.08%を占めるサービスは、複雑な規制対応デプロイメントにおいて引き続き重要ですが、セルフサービス自動化の成熟に伴い成長は鈍化しています。

標準化されたソフトウェアワークフローは、リネージとアクセスポリシーを一元化することでガバナンスも向上させます。ベンダーはSaaS、データベース、イベントストリーム向けの事前構築済みコネクタを組み込み、チームがプロジェクトを迅速に開始できるようにしています。長期的には、機能の同等性の向上により基本機能が汎用化し、差別化はAI駆動の最適化とドメイン固有のアクセラレーターへとシフトする可能性があります。強固なパートナーエコシステムと認定プログラムが決定的な購買要因となるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

デプロイメントモデル別:クラウドがオンプレミスを凌駕

クラウドデプロイメントは2025年のエクストラクト、トランスフォーム、アンド・ロード(ETL)市場規模の66.35%を占め、最速の17.42%のCAGRを記録する見込みです。弾力的なコンピューティングとサーバーレスジョブにより、キャパシティプランニングの煩わしさが解消され、コストが使用量と連動します。AWS Glueはジョブ完了後にワーカーを自動プロビジョニングしてシャットダウンします。オンプレミスインストールは厳しく規制された業界における機密ワークロードを引き続き保護していますが、シェアはわずか33.65%にとどまっています。

データ主権規則がローカル処理を要求する一方で分析チームがクラウドの弾力性を求めることから、ハイブリッドパターンが普及しています。ベンダーは現在、パブリッククラウドとプライベートKubernetesクラスターに同一のランタイムを提供し、顧客が自分のペースで移行できるようにしています。長期的な競争力は、環境をまたいだ統合モニタリングとポリシー適用の提供にかかっています。

企業規模別:中小企業の成長が急増

大企業は複雑なデータ資産と高い平均契約額により2025年収益の62.03%を維持しました。しかし中小企業は最も急成長しているプールを代表しており、ノーコードインターフェースとサブスクリプション価格設定のおかげで年率18.48%で拡大しています。Fivetranの事前設定済みコネクタにより、中小企業は数ヶ月ではなく数日でパイプラインを立ち上げることができます(fivetran.com)。ベンダーは参入障壁を低減するため、限られたコンピューティング時間を含むスターターバンドルをますます提供しています。

中小企業が成熟するにつれ、きめ細かいガバナンスと高度な変換を提供するエンタープライズ層にアップグレードします。コミュニティフォーラムとマーケットプレイステンプレートがセルフヘルプを促進し、高価なコンサルタントへの依存を低減します。ベンダーにとって、このコホートにおけるランドアンドエクスパンド戦略は持続的な収益ストリームを約束します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアの勢いが加速

BFSIは日次リスク計算と規制報告が確定的なデータリネージを必要とするため、2025年収益の22.86%を獲得しました。しかし、ヘルスケアおよびライフサイエンスは2031年にかけて17.55%成長すると予測されており、最も急成長している垂直市場となっています。病院は精密医療プロジェクトのために画像、ゲノミクス、ウェアラブルデータを統合し、ETLインフラに大きな負荷をかけています。FHIRなどの相互運用性義務がさらに採用を促進しています。

小売、テレコム、製造業もエクスペリエンスのパーソナライズと予知保全の実現に向けて支出を増やしています。製造企業はIoTセンサーデータをクラウドウェアハウスにストリーミングして設備稼働時間を最適化しており、エクストラクト、トランスフォーム、アンド・ロード(ETL)市場が対応しなければならないユースケースの幅広さを示しています。

地域分析

北米は2025年のグローバル収益の39.32%を占め、成熟したクラウドエコシステム、厳格なガバナンスフレームワーク、積極的なAI実験によって支えられています。米国企業はAmazon RedshiftとSnowflakeへのサーバーレス取り込みを日常的にパイロットしており、カナダはETLを資源セクターの分析プロジェクトに活用しています。ニアショアリング施策の下でのメキシコの製造業デジタル化が中堅市場ソリューションへの新たな需要を生み出しています。

アジア太平洋地域は最速の17.08%のCAGRを記録しており、中国のEコマース、インドのITサービス規模、日本と韓国のインダストリー4.0展開によって牽引されています。クラウド採用とデジタルスキルトレーニングに対する政府のインセンティブが普及を加速させています。オーストラリアは鉱業分析に注力しており、新興のASEAN市場は信頼性の高いデータ同期を必要とする市民サービスポータルに投資しています。

ヨーロッパはGDPRコンプライアンス要件を基盤として着実な拡大を示しています。ドイツの製造業者はサプライチェーンの可視性のためにリアルタイムETLをデプロイし、英国の銀行はオープンバンキングフィードを統合しています。フランスとスペインはテレコムの解約削減プログラムにETLを適用しています。中東およびアフリカは依然として初期段階にありますが、サウジアラビアとアラブ首長国連邦がスマートシティ計画に関連した地域パイロットをリードしています。南アフリカの金融セクターも支出を増やしています。これらのダイナミクスが相まって、エクストラクト、トランスフォーム、アンド・ロード(ETL)市場は地域をまたいだ強靭性を獲得しています。

競争環境

市場は中程度に集約されています。Informatica、IBM、Microsoft、AWS、Google Cloud、Oracleが主要プレーヤーであり、広範なコネクタライブラリとAI注入型自動化を活用しています。InformaticaのCLAIREエンジンはマッピングを提案してリソース割り当てを最適化し、開発時間を短縮します。一方、ハイパースケーラーはETLをネイティブウェアハウスサービスに統合し、独立系企業への価格圧力をかけています。

戦略的取引がポジショニングを再形成しています。Salesforceの2025年5月のInformatica買収合意は、顧客関係データと深い統合ツールを統合し、競合他社が分析と統合機能を組み合わせるか同様のパートナーシップを追求するよう促す可能性があります。FivetranによるCensusの買収は、リバースETLを追加し、運用システムがほぼリアルタイムで新鮮なインサイトを受け取れるようにします。こうした動きは、双方向データフローが次世代アーキテクチャを定義することを示しています。

新興ベンダーはホワイトスペースを攻略しています:Airbyteはオープンソースコネクタを商業化し、dbt Labsはウェアハウス内変換を効率化し、Databricksはレイクハウスストレージとストリーミングジョブを統合しています。競争優位性はますます垂直アクセラレーター、ガバナンスの深さ、エッジでのデータ管理能力にかかっています。取り込み、変換、品質、オブザーバビリティを1つのSKUにバンドルできるベンダーが、エクストラクト、トランスフォーム、アンド・ロード(ETL)市場でシェアを守るのに最も有利な立場にあります。

エクストラクト、トランスフォーム、アンド・ロード(ETL)産業リーダー

IBM Corporation

Oracle Corporation

Informatica LLC

Microsoft Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Salesforceがインフォマティカの買収に関する最終合意書に署名し、CRMとデータ統合機能を統合。

- 2025年5月:FivetranがCensusを買収し、リバースETLとリアルタイムデータ同期を追加。

- 2025年3月:DomoがSQL Action、Column Search、Magic ETL内のアンドゥ/リドゥを導入し、開発者の制御性を向上。

- 2024年12月:AlgoliaがData Transmissionsを発表し、顧客が組み込みETL機能を通じて検索インデックス作成前にデータを強化できるようにした。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、エクストラクト、トランスフォーム、アンド・ロード(ETL)市場を、異種ソースからの構造化または半構造化データの取り込みを自動化し、ビジネスルール変換を適用し、クレンジングされたデータセットを分析または機械学習ワークロード向けのターゲットストアにロードするすべてのソフトウェアおよびマネージドサービスと定義しています。

スコープ除外:パイプライン内変換を実行しないスタンドアロンのリバースETLツール、汎用iPaaSスイート、および時間・材料ベースで販売されるプロフェッショナルサービスは含まれません。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- ETLツール

- ELTおよびストリーミング統合ツール

- サービスとしての統合プラットフォーム(iPaaS)

- サービス

- マネージドサービス

- プロフェッショナルサービス

- ソフトウェア

- デプロイメントモデル別

- オンプレミス

- クラウド

- 企業規模別

- 中小企業(SME)

- 大企業

- エンドユーザー産業別

- BFSI

- ITおよびテレコム

- ヘルスケアおよびライフサイエンス

- 小売およびEコマース

- 製造業

- メディアおよびエンターテインメント

- 政府および公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋のデータエンジニア、最高データ責任者、チャネルパートナーと構造化インタビューを実施し、クラウドプラットフォームソリューションアーキテクトへの簡易アンケートも実施しました。これらの会話により、平均ライセンス量、生成AIトレーニングパイプラインなどの新興ユースケース、地域のコンプライアンス障壁が明確になり、デスクから導出した前提を調整する確信が得られました。

デスクリサーチ

米国労働統計局、ユーロスタットICT指標、シンガポールIMDAデジタル経済レポート、OECDクラウド採用データセットなどの第一層公開ソースから自由に入手可能な統計をスクレイピングすることから始め、企業のデータエンジニアリング支出パターンを明らかにしました。企業の10-K、S-1、投資家向けプレゼンテーションにより、チームが平均販売価格と契約期間を概算するのに役立ちました。地域別出荷分割を絞り込むため、Volzaを通じてアクセスした通関データとQuestelを通じて調達した特許出願強度を重ね合わせました。Dow Jones Factivaのニュースおよび財務フィードは、実際の需要変曲点を示す取引フローを提供しました。このリストは例示的なものであり、相互確認のために数十の追加ウェブページ、ジャーナル、申請書が検討されました。

市場規模算定と予測

トップダウン構造はグローバルエンタープライズソフトウェア支出から始まり、生産・貿易データから導出したETL浸透率を適用した後、クラウド移行マイルストーンでさらにフィルタリングします。選択されたボトムアップ集計(サンプリングされたベンダーの受注に現行ASPを乗じたもの)は、過大・過小評価を抑制するガードレールとして機能します。追跡される主要変数には、データウェアハウスのクラウドへの移行、企業あたりの平均データ量成長、サブスクリプション対永続ライセンスの組み合わせ、データ集約型セクターの地域GDP成長、データ居住地に関する規制義務が含まれます。多変量回帰はこれらのドライバーを組み合わせ、2030年までの収益を予測します。ボトムアップカバレッジのギャップは、業界専門家と検証した加重地域アナログを適用することで補完されます。

データ検証と更新サイクル

四半期ごとに、モデル出力を外部支出トラッカー、プレスリリースされた契約額、特許出願スパイクと照合します。事前設定された閾値を超える差異は元の回答者との再確認を引き起こし、シニアアナリストは異常解消後にのみ承認します。レポートは年次で更新され、大規模なM&Aや規制変更などの重要なイベントが発生した場合はサイクル中間での更新も行われます。

Mordorのエクストラクト、トランスフォーム、アンド・ロード市場ベースラインが信頼性を持つ理由

企業がスコープを異なる形で選択したり、年度を混在させたり、複数の隣接カテゴリを1つのヘッドライン数値にまとめたりするため、公表数値はしばしば乖離します。私たちの厳格な境界設定と年次更新サイクルはそのようなノイズを最小化し、意思決定者がバランスの取れた最新のベースラインを受け取れるようにします。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 88億5,000万米ドル(2025年) | ||

| 175億8,000万米ドル(2025年) | グローバルコンサルタンシーA | API、ストリーミング、データ準備プラットフォームを含むより広いデータ統合スタックをカウント |

| 120億9,000万米ドル(2024年) | 業界専門誌B | データパイプラインツール全体のスペースを測定;ETLは1つのサブセグメントに過ぎない |

| 67億米ドル(2023年) | 業界ポータルC | 古いベースイヤーを使用し、クラウドネイティブサブスクリプション収益の上昇を除外 |

要約すると、競合出版物がスコープを拡大したり古いベースラインに依存したりする一方で、Mordor Intelligenceでは真のETL活動にレンズを正確に合わせ、毎年前提を更新し、トップダウントレンドと現場の購買実態を照合することで、クライアントに戦略のための信頼性が高く透明性のある出発点を提供しています。

レポートで回答される主要な質問

エクストラクト、トランスフォーム、アンド・ロード(ETL)市場の現在の規模は?

市場は2026年に102億4,000万米ドルと評価されています。

エクストラクト、トランスフォーム、アンド・ロード(ETL)市場は2031年にかけてどのくらいの速さで成長しますか?

15.72%のCAGRで拡大し、2031年までに212億5,000万米ドルに達すると予測されています。

エクストラクト、トランスフォーム、アンド・ロード(ETL)市場をリードするコンポーネントセグメントはどれですか?

ソフトウェアが70.92%の収益シェアで優位を占めており、企業が統合プラットフォームを好むためです。

なぜ中小企業がETLにおいて最も急成長している顧客グループなのですか?

ノーコードツールとサブスクリプション価格設定により、大規模な技術チームなしで高度なデータ統合機能にアクセスできるようになっています。

SalesforceによるInformaticaの買収は競争環境にどのような影響を与えますか?

この取引はCRMとデータ統合機能を統合し、独立系ベンダーに機能の深化または同様のパートナーシップの追求を迫る圧力をかけます。

最終更新日: