エンタープライズサーバー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 101.38 十億米ドル |

| 市場規模 (2031) | 140.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

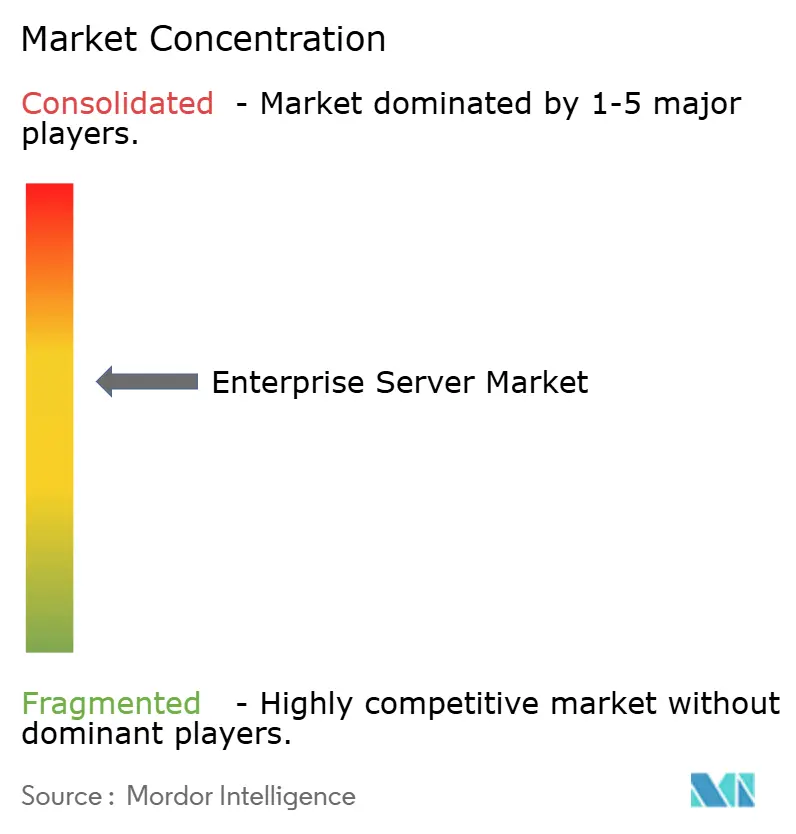

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズサーバー市場分析

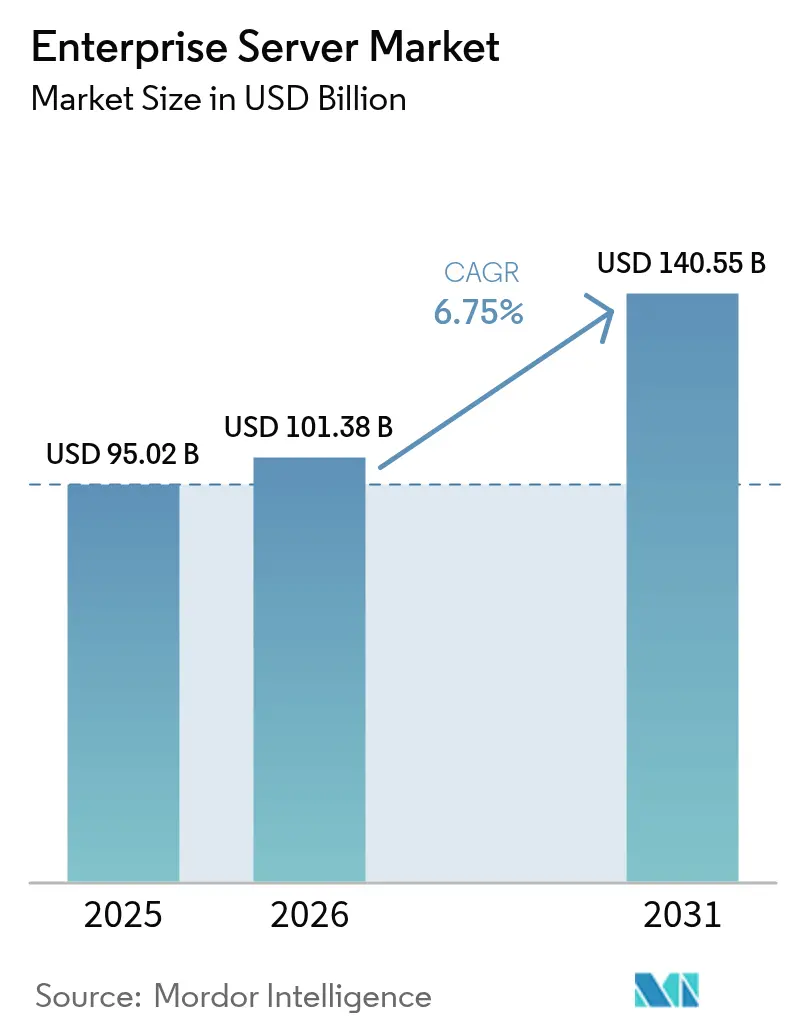

エンタープライズサーバーの市場規模は、2025年に950億2,000万米ドル、2026年に1,013億8,000万米ドルと予測され、2031年までに1,405億5,000万米ドルに達し、2026年から2031年にかけて年平均成長率6.75%で成長する見込みです。AIアクセラレーテッドワークロードに対する需要の高まり、パブリッククラウドからのレイテンシー感応型アプリケーションの回帰、そして急速なエッジコンピューティングの展開がベンダーのロードマップを再構築しています。ハイパースケーラーはArmベースのインスタンスへの多角化を進め、従来のx86の価格競争力を侵食する一方、液冷およびチップレット設計がラック密度を高め、熱制約の問題を先送りにしました。米国、欧州連合、中国、インド、日本における政府の景気刺激策は投資回収期間を短縮し、短サイクルの調達急増を促しました。同時に、高帯域幅メモリおよびシリコンフォトニクス部品の供給ボトルネックがリードタイムを長期化させ、エンタープライズサーバー市場をプレミアムAIノードとコモディティ化した汎用システムに二極化させました。

主要レポートのポイント

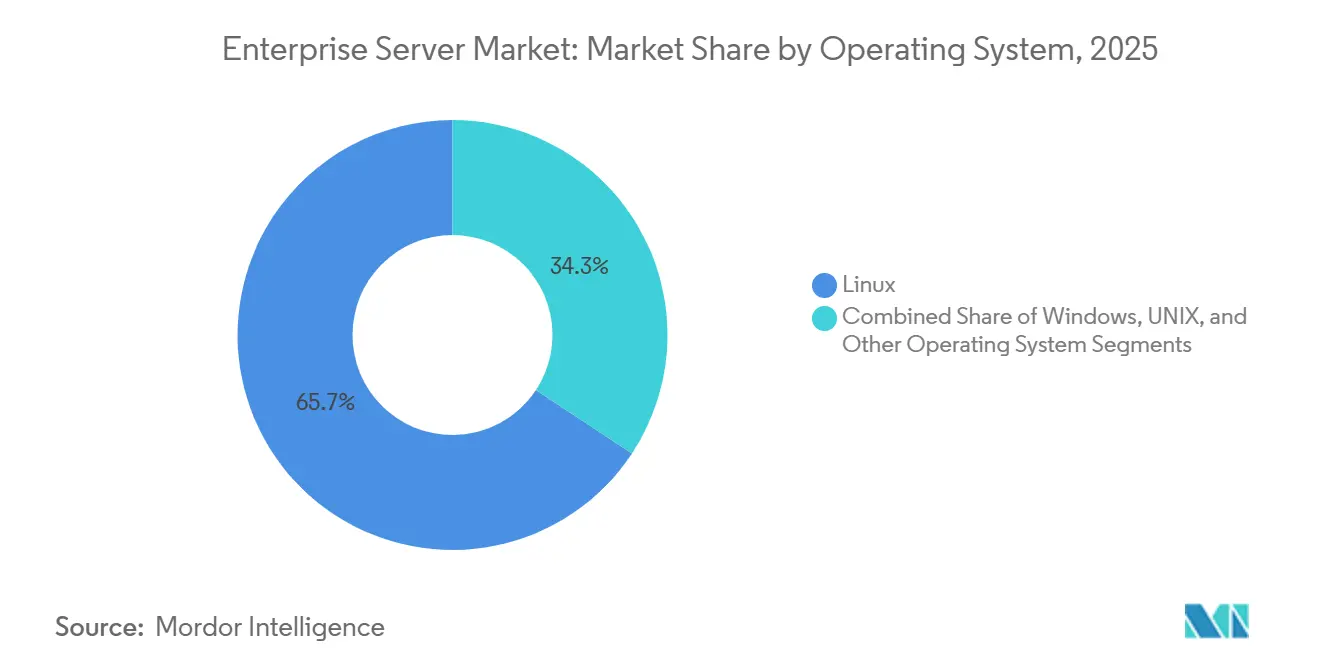

- オペレーティングシステム別では、Linuxが2025年のエンタープライズサーバー市場において65.72%の市場シェアを獲得し、2031年まで年平均成長率6.89%で成長し、競合するオペレーティングシステムを上回る見込みです。

- サーバークラス別では、ボリュームサーバーが2025年のエンタープライズサーバー市場の41.94%を占め、ハイエンドサーバーは2026年から2031年にかけて年平均成長率6.81%で成長し、クラスレベルで最も高い成長率となっています。

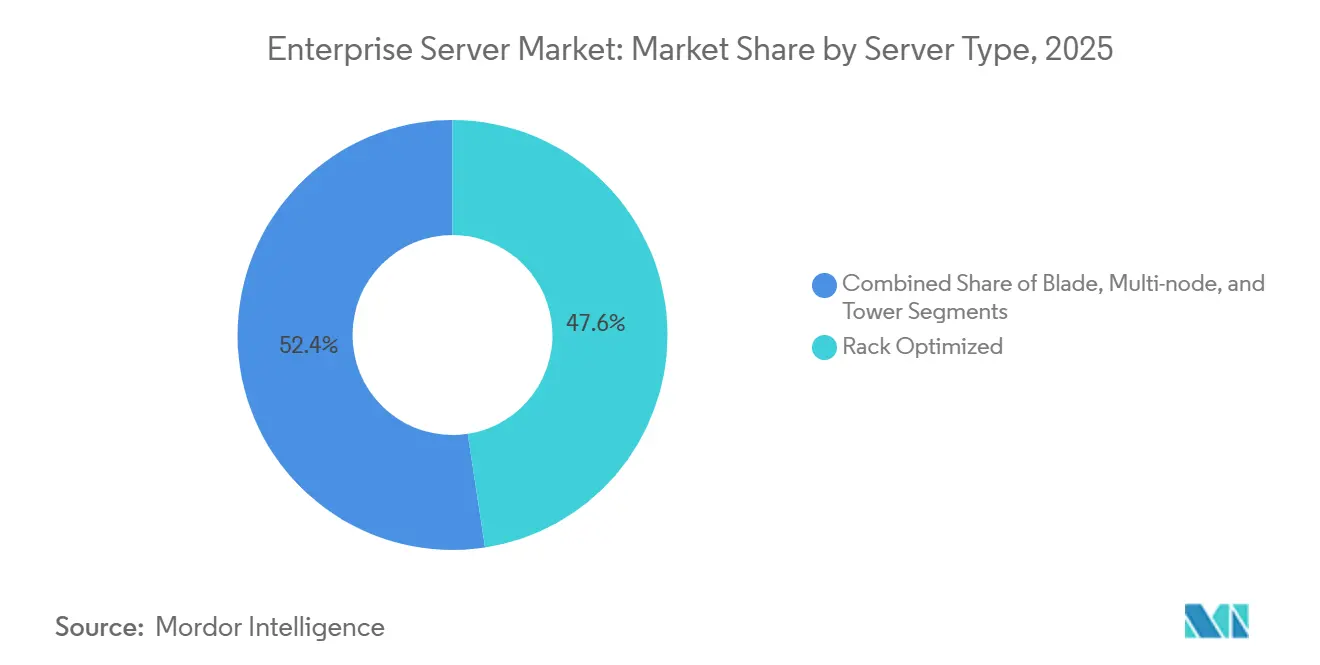

- サーバータイプ別では、ラック最適化が導入台数の47.58%を占め、マルチノードはサーバータイプの中で最も高い年平均成長率7.06%で拡大すると予測されており、これは分散型メモリプールにおける優位性を反映しています。

- エンドユーザー業種別では、ITおよび通信が増分支出の29.17%を占め、ヘルスケアは2031年まで年平均成長率7.16%で最も高い業種成長率を記録すると予測されています。

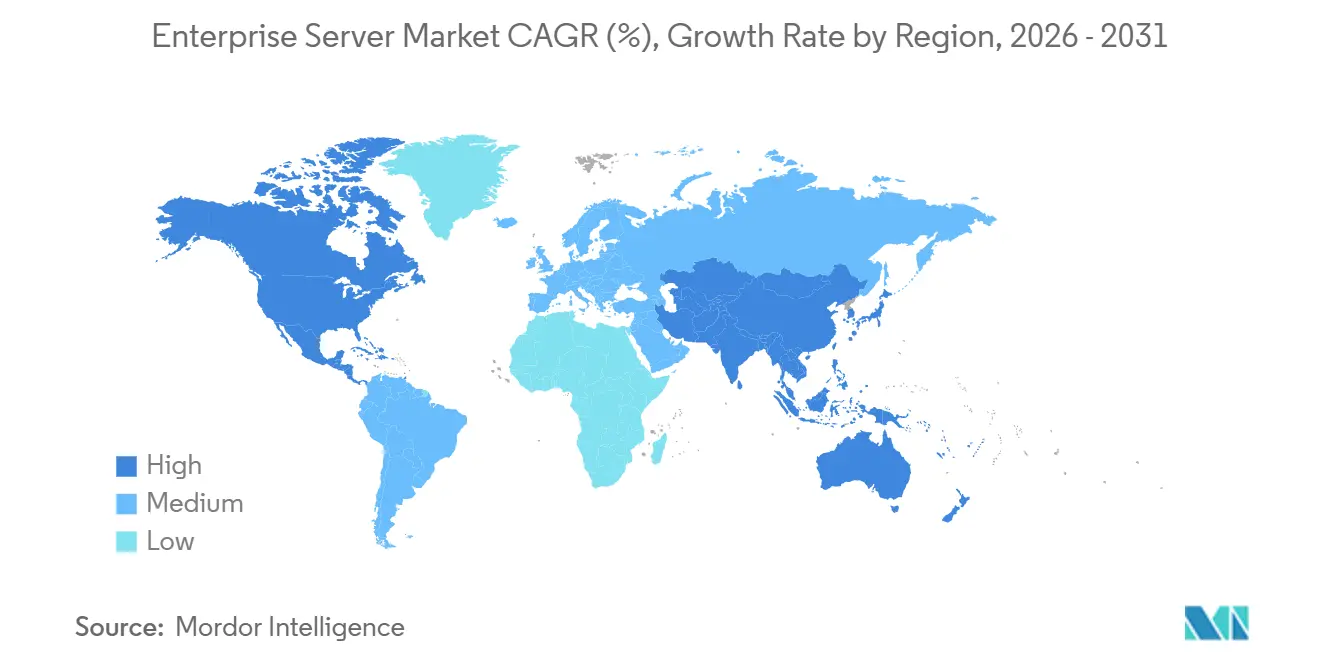

- 地域別では、北米が2025年の市場シェアの37.47%を占め、アジア太平洋地域はソブリンクラウドの義務化と製造インセンティブに牽引され、2031年まで年平均成長率7.33%で最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズサーバー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIアクセラレーテッドワークロード需要の拡大 | +1.8% | 北米・中国・西欧を中心としたグローバル | 中期(2~4年) |

| エンタープライズクラウド移行とハイブリッドクラウド戦略 | +1.3% | 北米・欧州主導、アジア太平洋地域へ拡大するグローバル | 長期(4年以上) |

| エッジコンピューティングおよび5G対応マイクロデータセンターの急速な成長 | +1.0% | アジア太平洋地域が中核、中東・中南米へ波及 | 中期(2~4年) |

| オペックスベースのサーバーサブスクリプションおよびコンサンプションモデル | +0.7% | 北米・西欧、オーストラリア・シンガポールでの早期採用 | 短期(2年以内) |

| 液冷の採用によるラック密度の向上 | +0.6% | 北米、北欧、アジア太平洋地域の一部ハイパースケールサイト | 中期(2~4年) |

| 政府によるAIインフラ刺激プログラム | +0.9% | 米国、欧州連合、中国、インド、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIアクセラレーテッドワークロード需要の拡大

2025年にGPUアクセラレーテッドサーバーの出荷台数が前年比47%増加し、企業はインフラ予算の最大28%をAI対応ハードウェアに充てました。1,000億パラメーター超の大規模言語モデルは400ギガビットファブリックで接続された高密度クラスターを必要とし、ベンダーは液冷・高帯域幅設計へと向かっています。ハイパースケーラーはAI最適化インスタンスのポートフォリオを35%拡大し、企業はエグレス費用の回避と独自データの保護を目的にオンプレミスGPUノードを導入しました。エッジ推論はNVIDIA L4およびAMD Instinct MI210アクセラレーターに対するミッドレンジ需要をさらに押し上げました。フロンティアモデルの計算集約度は2022年から2025年の間に6ヶ月ごとに倍増し、サーバーのリフレッシュサイクルを約24ヶ月に短縮しました。[1]Epoch AI、「トレーニングコンピュートのトレンド」、epochai.org

エンタープライズクラウド移行とハイブリッドクラウド戦略

2025年にはハイブリッドアーキテクチャがワークロードの63%をホストし、企業はレイテンシー感応型アプリケーションを回帰させながらバースト容量をパブリッククラウドに維持しました。[2]Flexera、「2025年クラウドの現状レポート」、flexera.com Kyndrylは、Fortune 1000企業の顧客の48%がハイブリッドモデルを採用したと報告しており、その理由として、違反に対してグローバル売上高の最大4%の罰金を課すデータ主権規制が挙げられています。回帰の経済性は、継続的なパブリッククラウドワークロードが3年間でオンプレミス相当より30~50%高コストであることを示しており、ボリュームサーバーへの需要を持続させています。ベンダーはハイパースケーラーAPIと事前統合されたサーバーで対応し、統合オーケストレーションを実現しました。このデュアルトラック戦略は、2031年まで続くエンタープライズサーバー市場の安定した基調成長を支えています。

エッジコンピューティングおよび5G対応マイクロデータセンターの急速な成長

アジア太平洋地域および中東でのスタンドアロン5Gの展開が2025年にエッジサーバー出荷台数の41%増加を引き起こしました。通信事業者は自律走行車や没入型小売に必要な10ミリ秒未満のレイテンシーを実現するため、携帯電話基地局にコンテナサイズのマイクロデータセンターを展開しました。AkamaiとCloudflareは、リアルタイム映像処理とAI推論を行うGPU対応ノードでエッジプラットフォームを28%拡大しました。中国メーカーのInspur(浪潮)とH3Cはより低い資本コストで事前統合された液冷ユニットを出荷することで、アジア太平洋地域のエッジ契約の34%を獲得しました。エンタープライズサーバー市場は現在、従来のラックベンダーがまだ対応できていない堅牢で低消費電力のフォームファクターを重視しています。

政府によるAIインフラ刺激プログラム

米国のCHIPSおよび科学法はAI中心のデータセンターインセンティブに85億米ドルを拠出し、設備投資の最大30%を補助しました。欧州連合はソブリンクラウドプロジェクトに430億ユーロ(484億米ドル)を配分しました。中国の第14次五ヶ年計画は2025年までに少なくとも1万台のGPUサーバーを備えた10の国家AIハブの整備を命じました。インドの生産連動型インセンティブ制度はサーバー生産の増分の6%を払い戻し、FoxconnとWistronからの投資を呼び込みました。これらのプログラムは投資回収期間を3年未満に短縮し、近期のサーバー調達を加速させ、エンタープライズサーバー市場の成長軌道を押し上げました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サーバー仮想化と統合による物理的インストール数の減少 | -1.2% | 北米・欧州 | 長期(4年以上) |

| x86ハードウェアの価格侵食とコモディティ化 | -0.8% | グローバル - アジア太平洋地域を中心とした競争圧力 | 中期(2~4年) |

| GPUおよびシリコンフォトニクス部品のサプライチェーン不足 | -0.7% | 北米・欧州 | 短期(2年以内) |

| データセンターのエネルギー料金上昇とカーボンコンプライアンスコスト | -0.5% | 欧州・北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GPUおよびシリコンフォトニクス部品のサプライチェーン不足

NVIDIA H100およびH200のリードタイムは2025年初頭にティア2顧客向けで平均26週間となり、32億米ドルのサーバー収益の遅延と、制約のない需要に対して4~6%の出荷台数減少をもたらしました。ボトルネックはTSMCのCoWoSおよびHBM3メモリの先進パッケージングにあり、40%の能力増強にもかかわらず解消されませんでした。同様の逼迫が800ギガビットシリコンフォトニクストランシーバーにも及び、BroadcomとMarvellはコパッケージドオプティクスのスケールアップに苦慮しました。長期割り当てを持つ購入者はリスト価格を享受した一方、スポット購入者は20~35%のプレミアムを支払いました。IntelのGaudi 3は2026年の緩和を約束しましたが、非CUDAソフトウェアスタックを必要とするため、近期の代替は限定的でした。

データセンターのエネルギー料金上昇とカーボンコンプライアンスコスト

ドイツ、フランス、英国の産業用電力価格は、ガス価格の変動とカーボンプライシングにより運営コストが増加し、2024年から2025年にかけて18~24%上昇しました。[3]国際エネルギー機関、「産業用電力価格」、iea.org EU炭素国境調整メカニズムは高炭素グリッドに対してキロワット時あたり0.06~0.09ユーロ(0.07~0.10米ドル)を追加しました。カリフォルニア州タイトル24基準は許容電力使用効率を1.3未満に引き下げ、容量1キロワットあたり800~1,200米ドルのコストが追加される液冷が必要となりました。事業者はリフレッシュを延期するか、水力発電の電力コストがキロワット時あたり0.03~0.05米ドルのノルウェーやアイスランドにワークロードを移転しました。この抑制要因はエンタープライズサーバー市場の需要をエネルギー優位地域と高密度プラットフォームへと再分配しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オペレーティングシステム別:Linuxがリードを拡大

Linuxは2025年の導入台数の65.72%を占め、コンテナオーケストレーションとAIフレームワークがカーネルレベルの制御に依存しているため、年平均成長率6.89%で拡大を続けます。Linuxノードのエンタープライズサーバーはオープンソースエコシステムへの継続的な投資を反映し、予測期間中に大幅な成長が見込まれます。コンフィデンシャルコンピューティングモジュールの採用により、セキュリティ重視のワークロードにおけるLinuxの優位性がさらに強固になっています。

Windows Serverはレガシー.NETアプリケーションにより相当のプレゼンスを維持していますが、その成長率はLinuxおよびエンタープライズサーバー市場全体を下回っています。UNIXバリアントはサポート終了のアナウンスが移行を加速させ、減少を経験しました。Windows ServerのAzure ArcおよびハイブリッドIDサービスとの統合が反論を提供しましたが、Linuxディストリビューションに対して15~25%のライセンスプレミアムがコスト重視のセグメントでの採用を制約しました。OracleがSPARCベースシステムのサポート終了日を発表したことでUNIXの衰退が加速し、金融機関はコアバンキングワークロードをコンテナ化されたマイクロサービスを実行するx86 Linuxクラスターへ移行しました。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

サーバークラス別:AI支出がミックスを変化させる

8基以上のプロセッサーまたはGPUを搭載したハイエンドサーバーは2025年にAI予算の38%を吸収し、2031年まで年平均成長率6.81%で拡大しました。8基以上のプロセッサーまたはGPUアクセラレーターを搭載し、定価が5万米ドルを超えるシステムと定義されるハイエンドサーバーは、2025年にエンタープライズAIインフラ予算の相当部分を吸収しました。このセグメントには、液冷マニホールドと400ギガビットInfiniBandスイッチを統合してトレーニングレイテンシーを最小化するNVIDIA DGX H100システム、Dell PowerEdge XE9680、HPE Cray EXプラットフォームが含まれます。

1ソケットおよび2ソケットのラックマウントユニットで価格が1万米ドル未満のボリュームサーバーは汎用コンピューティングの主力であり続けていますが、その成長はマージン圧縮と仮想化主導の統合を反映しており、2025年にユニット需要が減少しました。ハイエンドとボリュームセグメントの二極化はベンダー戦略を再構築しており、Dell TechnologiesとHewlett Packard Enterpriseはより高い粗利益率を持つAI最適化SKUを優先した一方、台湾のODMはより低いマージンでボリュームセグメントに積極的に競争しました。2024年後半に量産出荷を開始したSuper Micro Computerの液冷GPUサーバーは、2025年に既存のブレードアーキテクチャよりも低い総所有コストを提供することでハイエンドセグメントでの支持を獲得しました。ミッドレンジサーバーは最大の混乱に直面しており、厳格なレイテンシーやデータ居住要件のないワークロードに対して、同等のパフォーマンスを持つパブリッククラウドインスタンスがオンプレミスの経済性を下回っています。

サーバータイプ別:マルチノード設計が勢いを増す

ラック最適化フォームファクターは2025年に47.58%で支配的であり続けましたが、マルチノードシステムはNVMeストレージと高帯域幅メモリをノード間でプールすることで年平均成長率7.06%で最も速く成長しています。単一の2Uまたは4Uシャーシ内に2~4の独立したコンピュートノードを統合するマルチノードサーバーは、データセンター事業者が従来の1Uラックマウントユニットと比較してより高いサーバー密度を実現し、フットプリントとケーブル配線の複雑さを大幅に削減することを可能にします。ブレードサーバーはエンタープライズ仮想化と高可用性クラスターへの対応を続けましたが、ハイパースケーラーが熱管理を簡素化し調達コストを削減するラック最適化設計を好むため、その成長率は市場平均を下回っています。

ラック最適化サーバーは既存の電力・冷却インフラとの互換性からハイパースケール環境での支配的地位を維持しましたが、マルチノード設計のプレミアムは3~4年のリフレッシュサイクルにわたって蓄積される運営費削減によって正当化されます。ブレードサーバーはコンピュート、ストレージ、ネットワーキングを分離するソフトウェア定義インフラへの移行により、統合シャーシモデルの魅力が低下する構造的な逆風に直面しています。タワーサーバーは、ブランチオフィスの展開が密度よりもシンプルさを優先する小売や接客業などの業種で存続していますが、POSシステムがクラウド接続アプライアンスに移行するにつれてユニット台数は減少しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー業種別:ヘルスケアがAIイメージングで急成長

ITおよび通信は2025年に29.17%で支出をリードし、5Gの展開とハイパースケールの拡大に支えられました。しかしヘルスケアは年平均成長率7.16%で最も速い業種であり、GPUベースの3Dイメージングが診断レイテンシーを48時間から2時間未満に短縮することで恩恵を受けています。米国の医療保険の携行性と責任に関する法律および欧州の医療機器規制は患者データを管轄区域内に保持することを義務付けており、病院がパブリックハイパースケーラーに依存するのではなくプライベートクラウドを展開するインセンティブとなっています。

銀行・金融サービス・保険は、機関がコアバンキングシステムを刷新し、リアルタイム取引分析を活用した不正検知インフラを拡大するにつれて、大幅な成長が見込まれます。製造業は、工場エッジロケーションでセンサーテレメトリーを処理する産業IoTゲートウェイと予知保全プラットフォームに牽引され、着実な成長が予測されます。小売業は、オムニチャネル戦略がレイテンシーを最小化するためにオンプレミスでホストされる統合在庫・顧客データシステムを必要とするため、前進が見込まれます。メディア・エンターテインメントは、ストリーミングプラットフォームがリアルタイム映像トランスコーディングとコンテンツ推薦エンジン向けにGPUサーバーを展開するにつれて成長する可能性があります。

地域分析

北米は2025年に37.47%の市場シェアを保持しましたが、アジア太平洋地域はソブリンクラウドの義務化、ハイパースケール容量の追加、中国・インド・日本における政府刺激プログラムに牽引され、2031年まで年平均成長率7.33%で拡大しています。北米の優位性は、ハイパースケーラー、Fortune 500企業、AIリサーチ機関の集中を反映しており、これらは2025年に合計356億米ドルのサーバーインフラを展開しました。カナダとメキシコも、ニアショアリングのトレンドとUSMCA貿易協定に基づく国境を越えたデータ居住要件に関連した成長により、大きく貢献しました。

アジア太平洋地域の成長は、先進GPUサーバーを備えた国家AIイノベーションセンターの建設を義務付けた中国の第14次五ヶ年計画と、主要企業から大規模なサーバー製造投資を呼び込んだインドの生産連動型インセンティブ制度に支えられました。日本の経済産業省はエネルギー効率の高いデータセンター建設を補助し、液冷インフラを展開する事業者の電力コストを削減した一方、韓国のAI半導体戦略は国内サーバー生産に多額の資金を配分しました。

欧州は、ドイツ、フランス、オランダのソブリンクラウドプロジェクトに資金を提供するデジタルデケードイニシアチブに支えられて着実な成長を経験し、Brexitに関連するデータローカライゼーション規則が英国での需要を持続させました。中東では、サウジアラビアのビジョン2030とUAEの国家AI戦略がハイパースケール施設とスマートシティインフラへの投資を促進し、成長が見られました。南米はブラジルが金融サービスの近代化と電子商取引の拡大に関連した地域需要をリードし、前進しました。アフリカでもナイジェリアと南アフリカの通信事業者がモバイルマネープラットフォームとコンテンツデリバリーネットワークを支援するためにエッジマイクロデータセンターを展開し、成長が見られました。

競合状況

エンタープライズサーバー市場は2025年に中程度の集中度を示し、Dell Technologies、Hewlett Packard Enterprise、Super Micro Computer、Lenovo、Inspurがグローバルの出荷台数を集合的に支配しましたが、残りの部分は台湾のODM、地域インテグレーター、価格とカスタマイズで積極的に競争するホワイトラベルプロバイダーに分散していました。

Dell Technologiesは直販モデルとPowerEdgeポートフォリオを活用し、エンタープライズ顧客の初期設備投資を先送りにするアズアサービス型ファイナンシングと液冷GPUサーバーを強調しました。Hewlett Packard EnterpriseはCray EXおよびApolloプラットフォームに注力し、HPE GreenLakeのコンサンプションベース価格を統合し、ハイパフォーマンスコンピューティングの実績で差別化しました。Super Micro Computerの市場プレゼンスは、ハイパースケーラーが従来の受注生産サイクルよりも短い展開時間でGPU最適化シャーシを構成できるビルディングブロックソリューションに牽引されて拡大しました。

2025年の戦略的パターンは垂直統合、コンサンプションベース価格、地理的多角化を中心としていました。Dell Technologiesは熱ソリューションのサプライチェーン優先権を確保するために液冷スタートアップの少数株式を取得し、Hewlett Packard EnterpriseはGPUアズアサービス提供を含むようにGreenLakeポートフォリオを拡大し、設備投資を予測可能な月次サブスクリプションに転換しました。Lenovoはサウジアラムコとの合弁事業を設立してサーバーを現地で組み立て、現地コンテンツを価値基準で義務付ける公共部門契約を獲得しました。競争の激しさはボリュームサーバーセグメントで最も高く、平均販売価格は2020年から2025年にかけて毎年低下し、サプライチェーン効率またはファイナンシング柔軟性での差別化を欠くベンダーの粗利益率を圧迫しました。テクノロジーの採用が競争ダイナミクスを再構築しており、液冷、シリコンフォトニクスインターコネクト、AI最適化BIOS構成を統合するベンダーはコモディティx86プラットフォームに対してプレミアムを獲得していますが、小規模プレーヤーが資金調達に苦慮するR&Dと製造への資本投資を必要とします。

エンタープライズサーバー産業リーダー

Hewlett Packard Enterprise Co.

Dell Technologies Inc.

IBM Corporation

Lenovo Group Limited

Inspur Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Dell Technologiesはテキサス州オースティンにおける液冷製造の12億米ドルの拡張を発表し、2026年後半までに年間5万台のGPU最適化サーバーの生産を目標としています。

- 2025年11月:Hewlett Packard Enterpriseは、AMD Instinct MI300Aアクセラレーターを搭載したCray EXアーキテクチャに基づく2エクサフロップのスーパーコンピューターについて、米国エネルギー省から8億5,000万米ドルの契約を獲得しました。

- 2025年10月:Super Micro ComputerはBroadcomと提携し、AIクラスター向けにJericho3-AIファブリックと統合800ギガビットイーサネットスイッチを使用したサーバーを共同開発しました。

- 2025年9月:Lenovoはサウジアラムコとの提携のもと、サウジアラビアのリヤドに6億米ドルのサーバー組立工場を開設し、年間10万台のラック最適化サーバーを生産しています。

グローバルエンタープライズサーバー市場レポートの範囲

エンタープライズサーバーとは、個人ユーザー、部門、または特定のアプリケーションではなく、企業全体の要件を満たすためにプログラムを実行するコンピューターサーバーです。

エンタープライズサーバー市場レポートは、オペレーティングシステム別(Linux、Windows、UNIX、その他のオペレーティングシステム)、サーバークラス別(ハイエンドサーバー、ミッドレンジサーバー、ボリュームサーバー)、サーバータイプ別(ブレード、マルチノード、タワー、ラック最適化)、エンドユーザー業種別(ITおよび通信、銀行・金融サービス・保険、製造、小売、ヘルスケア、メディア・エンターテインメント、その他のエンドユーザー業種)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| Linux |

| Windows |

| UNIX |

| その他のオペレーティングシステム |

| ハイエンドサーバー |

| ミッドレンジサーバー |

| ボリュームサーバー |

| ブレード |

| マルチノード |

| タワー |

| ラック最適化 |

| ITおよび通信 |

| 銀行・金融サービス・保険 |

| 製造 |

| 小売 |

| ヘルスケア |

| メディア・エンターテインメント |

| その他のエンドユーザー業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| イタリア | |

| 英国 | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| オペレーティングシステム別 | Linux | |

| Windows | ||

| UNIX | ||

| その他のオペレーティングシステム | ||

| サーバークラス別 | ハイエンドサーバー | |

| ミッドレンジサーバー | ||

| ボリュームサーバー | ||

| サーバータイプ別 | ブレード | |

| マルチノード | ||

| タワー | ||

| ラック最適化 | ||

| エンドユーザー業種別 | ITおよび通信 | |

| 銀行・金融サービス・保険 | ||

| 製造 | ||

| 小売 | ||

| ヘルスケア | ||

| メディア・エンターテインメント | ||

| その他のエンドユーザー業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| イタリア | ||

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのエンタープライズサーバー市場の予測値は?

2026年から2031年にかけて年平均成長率6.75%で成長し、1,405億5,000万米ドルに達すると予測されています。

現在のエンタープライズサーバー導入をリードするオペレーティングシステムは?

Linuxが2025年に65.72%のシェアで支配し、2031年まで最も速い成長を維持しています。

アジア太平洋地域が最も速く成長している地域である理由は?

政府の刺激策、ソブリンクラウドの義務化、地域製造インセンティブが地域のCAGRを7.33%に押し上げています。

GPUの不足はサーバー調達にどのような影響を与えていますか?

ティア2の購入者に対してリードタイムが最大26週間に延び、収益が遅延し、一部の顧客が代替アクセラレーターに移行しています。

AI投資から最も恩恵を受けるセグメントは?

企業がAIトレーニングと推論を優先するにつれて、ハイエンドのGPU高密度サーバーが年平均成長率6.81%で拡大しています。

最終更新日: