エンタープライズリソースプランニング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 78.15 十億米ドル |

| 市場規模 (2031) | 120.96 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズリソースプランニング市場分析

エンタープライズリソースプランニング市場規模は2025年に716億2,000万米ドルと評価され、2026年の780億1,500万米ドルから2031年には1,209億6,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率9.12%で成長すると推定されています。統合プロセス自動化への強い需要、クラウド移行の加速、AIを活用したアナリティクスが、製造業、サービス業、公共部門組織全体での拡大を牽引しています。ベンダーはインフラコストを削減するクラウドネイティブスイートへとロードマップを転換し、企業はリアルタイムの可視性と法規制遵守の向上を目指して近代化を加速させています。電子インボイス義務化法およびESG会計要件に後押しされ、企業は監査リスクを低減し国境を越えた業務を支援する組み込みコンプライアンス機能を優先しています。競争力学は熟練コンサルタントの不足によって形成されており、プロバイダーは展開期間を短縮し総所有コストを削減するローコード設定ツールへの投資を促されています。

主要レポートのポイント

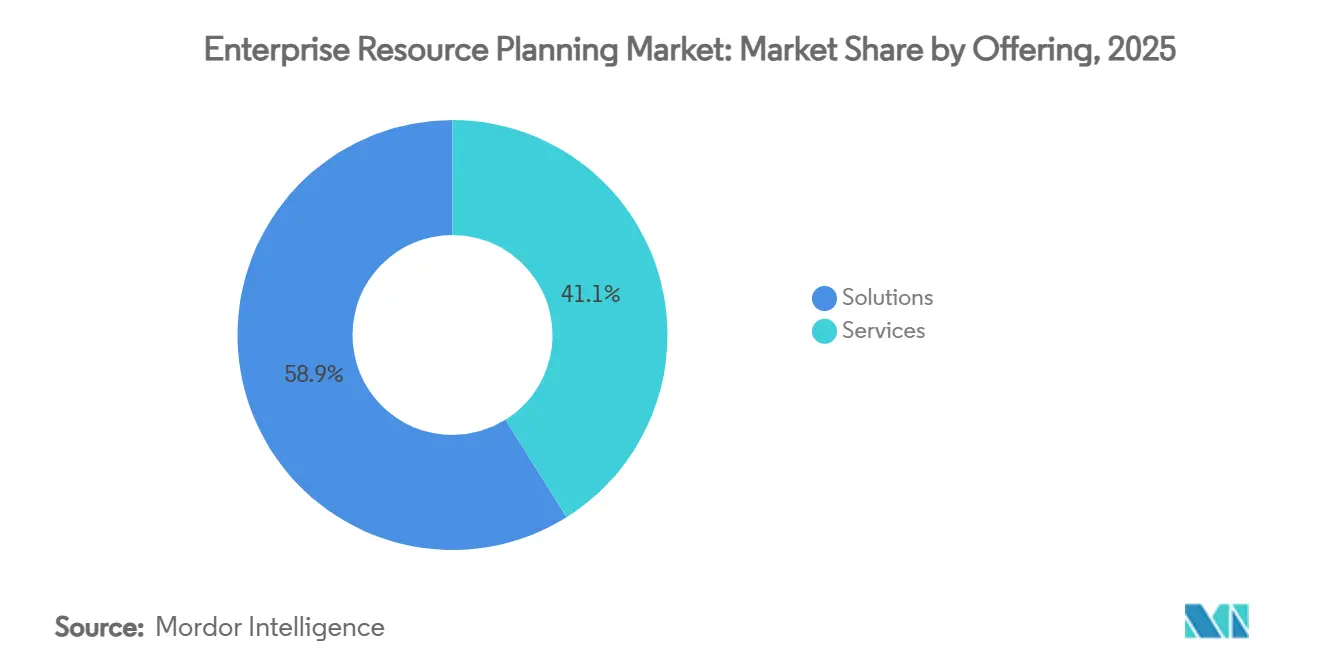

- 提供形態別では、ソリューションが2025年のエンタープライズリソースプランニング市場シェアの58.35%を占め、サービスは2031年にかけて年平均成長率13.47%で拡大する見込みです。

- 展開形態別では、クラウドモデルが2025年のERP市場規模の55.11%のシェアを保持し、ハイブリッドモデルは2031年にかけて年平均成長率15.48%で拡大する見込みです。

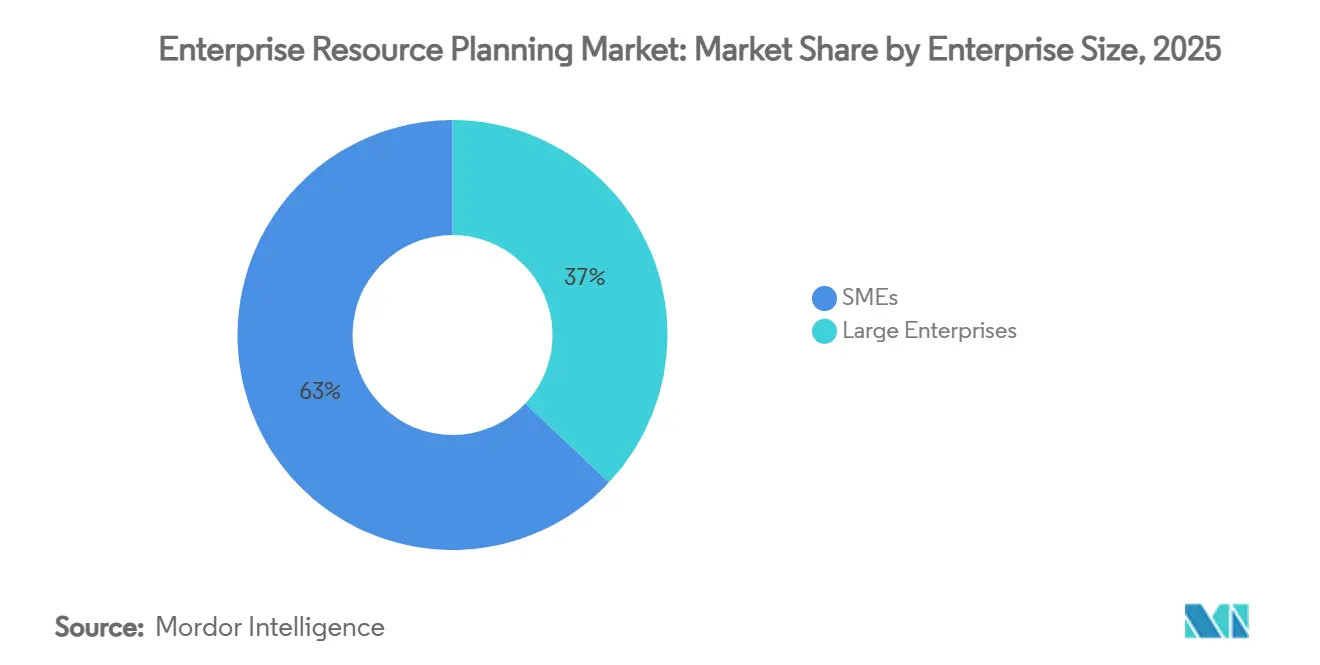

- 企業規模別では、大企業が2025年の市場規模の37.76%のシェアを占め、中小企業は2031年にかけて年平均成長率14.29%で拡大する見込みです。

- エンドユーザー産業別では、製造業が2025年の市場シェアの24.53%を占め、ITおよび通信は2031年にかけて年平均成長率15.76%で拡大する見込みです。

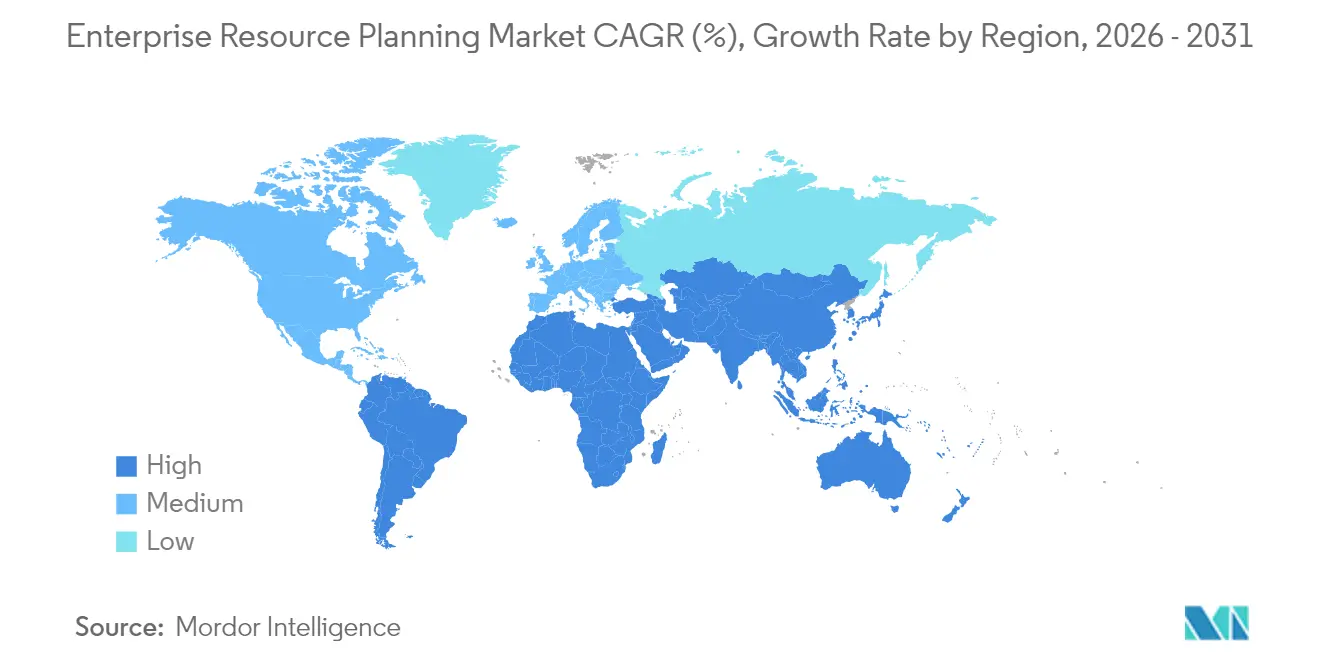

- 地域別では、北米が2025年に34.02%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけて年平均成長率11.96%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズリソースプランニング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウドファースト移行の勢い | +2.8% | 北米、欧州 | 中期(2~4年) |

| ERPに組み込まれたAI駆動アナリティクス | +2.1% | グローバル先進市場 | 長期(4年以上) |

| 中小企業のサービスとしてのソフトウェア採用急増 | +1.9% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 短期(2年以内) |

| 電子インボイス義務化 | +1.4% | 欧州、ラテンアメリカ、アジア太平洋 | 中期(2~4年) |

| スコープ3追跡のためのESG会計アドオン | +0.8% | 北米、欧州連合、アジア太平洋 | 長期(4年以上) |

| 生成AIユーザーエクスペリエンス | +0.6% | グローバルティアワン市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファースト移行の勢い

企業はエンタープライズリソースプランニング市場において、弾力的なスケーラビリティ、サブスクリプション価格設定、継続的な機能アップデートを活用するため、オンプレミスのスイートからクラウド展開への移行を加速させています。中堅企業は成長のための資金を確保する運用費用モデルを採用し、大企業はRISE with SAPなどのベンダープログラムを活用して断片化したランドスケープを統合しています。さらに、ハイパースケールホスティングオプションにより、顧客は統一されたレポートを犠牲にすることなく、データ主権コンプライアンスのために機密台帳をローカライズすることが可能です。継続的なリリースサイクルにより税コードとセキュリティパッチが最新の状態に保たれ、アップグレード時の監査リスクと混乱が軽減されます。その結果、クラウドへの転換により、市場は従来のライセンス更新よりも速いペースで新規加入者を獲得できます。

ERPに組み込まれたAI駆動アナリティクス

人工知能は、エンタープライズリソースプランニング市場を静的な記録リポジトリではなく、リアルタイムの意思決定エンジンとして再構築しています。2025年のサミットで発表されたAcumaticaのAIファースト戦略は、支払い遅延の予測、生産ラインの最適化、発注数量の推奨を行う機械学習モデルを組み込んでいます。Oracle NetSuiteの同様の自然言語クエリ機能により、スタッフはSQLの専門知識なしに多次元レポートを作成できます。ベンダーの内部ベンチマークによると、AI支援による予測は安全在庫バッファを最大30%削減し、投資のための資金を解放できることが示されています。ローコードAIビルダーもアルゴリズムのカスタマイズを民主化し、財務・業務チームがデータサイエンスのサポートなしにユースケースのプロトタイプを作成できるようにしています。これらの進歩により、市場はコンプライアンス自動化を超えて拡大し、収益成長を実現しています。

中小企業のサービスとしてのソフトウェア採用急増

サブスクリプション価格設定は、中小企業の間でエンタープライズリソースプランニング市場へのアクセスを民主化し続けています。導入パッケージには、プロジェクト期間を数ヶ月から数週間に短縮する事前設定済みの業界テンプレートが含まれるようになりました。アジア太平洋地域の政府は初年度の費用を相殺するデジタル化クレジットを提供し、モバイルファーストの労働力は低コストデバイスで動作するブラウザベースのインターフェースを好みます。Acumaticaなどのプロバイダーは多言語ユーザーガイドとローカライズされた税務パッケージを提供し、言語とコンプライアンスの障壁を取り除いています。中小企業が売掛金、在庫、給与計算に関するリアルタイムの洞察を得るにつれ、満足度が口コミによる紹介を加速させ、採用率を複利的に高めています。その結果生じる取引量の増加は、単価への圧力を相殺し、ベンダーの全体的な収益拡大を持続させます。

電子インボイス義務化

ドイツ、クロアチア、マレーシア、その他十数の市場の税務当局がリアルタイムの電子インボイス提出の強制執行を開始しました。ERPベンダーは、インボイス検証とタイムスタンプを買掛金ワークフローに直接統合する認定コネクタで対応しました。組み込みマッピングにより手動の再入力が不要となり、例外処理の工数が削減され、罰則のリスクが低下します。コンプライアンスを達成できない組織はキャッシュフローの中断に直面し、最新スイートへの投資加速を促しています。したがって、義務的な規制は、特に複数の管轄区域にまたがって事業を展開する輸出志向企業の間で、エンタープライズリソースプランニング市場の構造的な追い風として機能しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い導入・切り替えコスト | -1.8% | グローバル新興市場 | 短期(2年以内) |

| データ統合とレガシーシステムの複雑性 | -1.2% | 北米、欧州 | 中期(2~4年) |

| データ主権法の強化 | -0.9% | グローバル | 長期(4年以上) |

| マイクロバーティカルERP人材の不足 | -0.7% | グローバル先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い導入・切り替えコスト

初期ライセンス費用、プロセス再設計ワークショップ、スタッフトレーニングにより、中規模組織のERPプロジェクトは100万米ドルを超える場合があります。Panorama Consultingの調査によると、データ移行と変更管理サービスを考慮すると総支出が2倍になることが多く、回収期間が3年を超えることが明らかになっています。新興地域における予算制約は、大規模な資本コミットメントへの感度を増幅させます。SaaSコントラクトは費用を時間的に分散させますが、隠れた統合作業と一時的な並行稼働コストは依然として重大です。その結果、一部の企業は規制上の期限や顧客の要求によって行動を余儀なくされるまで近代化を先送りし、短期的な市場成長を抑制しています。

マイクロバーティカルERP人材の不足

認定コンサルタントに対するグローバルな需要は、特に規制が厳しい複雑な業界において、供給を上回り続けています。業界アナリストは、SAP単独で3万人から4万人の人材不足を推定しており、これにより日当が上昇し、導入期間が延長されます。不足は、ドメイン固有のコンプライアンスロジックを組み込んだ航空宇宙、ヘルスケア、ユーティリティのテンプレートで最も深刻です。ベンダーは発見段階を短縮する自動設定ウィザードと参照モデルライブラリを提供していますが、これらのツールは業界の専門知識を完全に代替することはできません。この結果生じる人材ギャップは、ERP市場においてプロバイダーの展開速度を制限し、収益転換を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソリューションの優位性の中でサービスが加速

ソリューションは2025年のエンタープライズリソースプランニング市場において58.91%という圧倒的なシェアを維持しており、統合された財務、サプライチェーン、人的資本モジュールへの普遍的なニーズを反映しています。しかし、顧客が業界固有のコンサルティング、データクレンジング、ユーザー採用コーチングを求めるにつれ、サービス収益は年平均成長率13.89%で上昇しています。プロフェッショナルサービス市場は2031年までにほぼ2倍になる軌道にあり、従来のカスタマイズ予算を上回る見込みです。Acumaticaなどのベンダーは、法律、デザイン、コンサルティング会社の展開を合理化するために、プロジェクト会計、リソーススケジューリング、収益認識をバンドルしたプロフェッショナルサービスエディションを導入しました。継続的改善とAIチューニングへの需要の高まりは、ソフトウェアの粗利益率の縮小を相殺し、プロバイダーにとって安定した収益源を確保しています。

導入ロードマップは現在、機能の同等性よりもビジネスプロセスの再設計を優先し、コンサルティングパートナーの戦略的役割を高めています。ローコードワークフロービルダーにより、業界固有のバリアントの迅速なプロトタイピングが可能となり、コーディング量を削減しながらアドバイザリー時間を増加させています。顧客はまた、四半期ごとのヘルスチェック、規制パッチ適用、AIモデルの再トレーニングを含むサブスクリプションベースのサクセスプランを購入しています。これらの変化により、サービスは補助的なものからコア収益へと再位置付けられ、現代市場を定義するハイブリッドな製品とコンサルティングの複合的な価値提案を強化しています。

展開形態別:ハイブリッドモデルがクラウドの優位性に挑戦

クラウドアーキテクチャは2025年の市場の55.73%を占め、予測可能な運用費用と自動アップグレードにより新規インストールの大半を確保しました。しかし、プライベート、パブリック、オンプレミスの資産を組み合わせたハイブリッド構成は年平均成長率16.12%で進展しています。多国籍メーカーは、主権コンプライアンスのために財務台帳をローカルデータセンターに保持しながら、アナリティクスとコラボレーションツールをリージョナルクラウドでホスティングすることが多くあります。その結果、ハイブリッドソリューションのエンタープライズリソースプランニング市場規模は、純粋なクラウドセグメントを上回るペースで成長すると予測されています。

SAPのRISEプログラムはこのトレンドを体現しており、顧客が製造実行システムをオンサイトに保持しながら、S/4HANAをハイパースケーラー上に展開できるようにしています。製薬会社は、グローバルなバッチリリースのために集中化された品質データを共有しながら、工場フロアのレイテンシ要件を維持できる機能を重視しています。ハイブリッドの設計図は段階的な移行もサポートし、レガシーアドオンを大規模な一括移行のリスクなしに段階的に廃止できます。その結果、市場の展開ランドスケープは、制御、パフォーマンス、弾力性のバランスをとる共存モデルへと進化しています。

企業規模別:中小企業が市場の民主化を牽引

大企業は2025年の市場規模の37.16%のシェアを保持し、包括的なスイートを活用して多法人連結、高度なガバナンス、グローバル税務を管理しています。それでも、中小企業は2031年にかけて年平均成長率14.91%という最もダイナミックな購買層を代表しています。ユーザーあたり月額で価格設定されたラピッドスタートバンドルにより、スタートアップは資本支出なしに見積もり、請求書発行、在庫管理を自動化できます。したがって、大企業と中小企業の市場シェアのギャップは縮小しており、高度な機能へのアクセスの民主化を反映しています。

ローコードカスタマイズユーティリティにより、非技術系スタッフがフォームの調整、ダッシュボードの構築、Eコマースストアフロントの統合を行えるようになり、外部機関への依存が軽減されます。ベンダーは予測可能な定期収益から利益を得る一方、顧客は運転資本サイクルへの早期の可視性を獲得します。時間の経過とともに、中小企業はシート数とモジュールの幅を拡大し、顧客生涯価値を高めます。セルフサービスの精神はまた、AI搭載の予測機能との実験を促し、中堅市場における市場のフットプリントを深めています。

エンドユーザー産業別:製造業のリーダーシップがIT部門の挑戦に直面

製造業は2025年のエンタープライズリソースプランニング市場において最大の24.89%のシェアを占め、複雑な部品表の追跡と生産スケジューリングがミッションクリティカルであり続けています。インダストリー4.0プログラムは現在、モノのインターネットのセンサーデータをメンテナンスおよび品質管理ワークフローに取り込み、ERPのデータバックボーンとしての役割を強固にしています。それにもかかわらず、ITおよび通信の収益は5Gの収益化、サブスクリプション課金、厳格なデータプライバシー要件に後押しされ、年平均成長率16.34%で拡大しています。

通信事業者は、サブ秒のレイテンシで大量のトランザクションを処理するために、使用量ベースの課金エンジンと国境を越えた税務コンプライアンスを統合ERPコアに直接組み込んでいます。一方、電子機器の受託製造業者はリアルタイムのトレーサビリティと自動化されたコンプライアンスレポートを優先し、製造業の支配的ではあるが成長が遅い地位を維持しています。セクター横断的なダイナミクスは、特化したテンプレートをめぐる競争を激化させ、ベンダーに垂直ロードマップのリリース加速を促し、ERP市場における汎用版と業界固有版の機能差を拡大させています。

地域分析

北米は2025年の市場収益の34.02%を占め、高いクラウド採用率、強固なパートナーネットワーク、多数のフォーチュン500企業の存在など、いくつかの主要な要因によって牽引されています。この地域は、現代のERPスイートへの需要を引き続き促進する成熟したベンチャーキャピタルエコシステムに支えられた、SaaSソリューションの早期採用から恩恵を受けています。これらのスイートは、進化するビジネスニーズに対応するために、人工知能(AI)や高度なアナリティクスなどの先進技術をますます統合しています。さらに、デジタルファーストの政府調達政策が、公共部門機関によるERPシステムの採用を促進する上で重要な役割を果たしており、市場における同地域のリーダーシップをさらに強固にしています。

欧州は安定した市場成長を維持しており、製造業や公共行政などの主要セクターで広く採用されています。しかし、電子インボイス義務化法の導入がERPシステムの新たな更新サイクルを引き起こしています。これらの規制変更に対応するため、ベンダーはローカライズされた税務エンジン、GDPRに準拠したデータ居住機能、地域要件に合わせた事前設定済み勘定科目表を備えたソリューションを提供しています。これらの機能により、企業は時代遅れのオンプレミスプラットフォームから最新のサブスクリプションベースのモデルへの移行が可能となっています。その結果、この地域はコンプライアンスと業務効率の必要性に牽引され、安定した中一桁台の成長を経験しています。

アジア太平洋地域は市場において最も成長の速い地域として台頭しており、年平均成長率は11.96%です。この成長は、中国、インド、東南アジア諸国における急速な産業拡大によって促進されています。補助金や助成金を含む政府の取り組みと、モバイルブロードバンドの手頃な価格の向上およびクラウドインフラの普及の拡大が相まって、クラウドERPの展開を大幅に後押ししています。これらの展開は、中堅メーカーやサービス指向企業の間で特に顕著です。さらに、ハイパースケールクラウドプロバイダーはリージョナルデータセンターの開発に投資しており、データ主権規制への準拠だけでなく、ユーザーの応答時間も向上させています。これらの進歩により、アジア太平洋地域のエンタープライズリソースプランニング市場は、同地域のダイナミックな経済ランドスケープと技術的進歩に牽引され、力強い二桁成長を続けることが確実となっています。

競争ランドスケープ

エンタープライズリソースプランニング市場は緩やかな統合が進んでおり、SAP、Oracle、Microsoftなどの主要プレーヤーがグローバル市場シェアの優位性を維持しています。これらの企業は、幅広い機能カバレッジと広範なパートナーエコシステムを活用してリーダーシップを維持しています。例えばSAPは2025年にRISEクラウド顧客が24,000社を超え、進化する企業ニーズに対応する能力を示しました。一方、Oracle Fusion Cloudは予測プランニングおよびESG(環境・社会・ガバナンス)会計モジュールを導入し、垂直特化と持続可能性および高度なアナリティクスを優先する組織へのアピールを強化しています。

IFSやAcumaticaなどのチャレンジャーベンダーは、特定のセクター専門知識を活かして重要な市場ニッチを開拓しています。IFSは、機械の故障を予測してダウンタイムと運用コストを削減するAI機能と統合された産業資産管理ソリューションを強調することで、2024年に10億ユーロ(約11億2,000万米ドル)を超える定期収益を達成しました。一方、Acumaticaは独自の無制限ユーザーライセンスモデルとオープンAPIにより、中堅メーカーおよびディストリビューターをターゲットとし、シームレスな統合を実現しています。同社は2021年以降、年平均収益成長率25%超を継続的に記録しており、強い市場牽引力を反映しています。

専門プロバイダーは市場内の特定のマイクロバーティカルのギャップに対応しています。例えば、Unit4は複雑なプロジェクト会計ソリューションを必要とするプロフェッショナルサービス組織に特化し、Plexは食品・飲料加工業者に対応するためにネイティブの製造実行機能を拡張しています。上位層以下のこのような断片化は激しい競争圧力を生み出し、財務管理、サプライチェーン最適化、労働力管理などの主要分野における継続的なイノベーションを促進しています。その結果、ERP市場はダイナミックであり続け、ユーザーの多様なニーズに対応しています。

エンタープライズリソースプランニング業界のリーダー

Microsoft Corporation

SAP SE

Microsoft Corporation

Workday, Inc.

Infor Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Acumaticaはサミット2025においてAIファースト製品戦略を発表し、製造、流通、財務モジュール全体に機械学習を統合しました。

- 2025年3月:iFabric Corpは業務の合理化と成長目標の支援のため、BlueCherry ERPに50万カナダドル(37万米ドル)を投資しました。

- 2025年2月:IFSはSaudi Business Machinesと提携し、サウジアラビアで統合ITソリューションを提供し、中東でのリーチを拡大しました。

- 2025年1月:IFSは32%の成長により年間定期収益が10億ユーロ(11億2,000万米ドル)を超え、350社以上の新規顧客を獲得したと報告しました。

- 2025年1月:Proteus TechnologiesはVision ERP内にVision AIを立ち上げ、製造業および小売業のクライアント向けに予測アナリティクスと自動化ワークフローを追加しました。

グローバルエンタープライズリソースプランニング市場レポートの範囲

エンタープライズリソースプランニング(ERP)市場とは、組織が人事、サプライチェーン、財務、マーケティング、その他の業務領域などの機能にわたるコアビジネスプロセスを統一されたシステム内で管理・自動化できるようにする統合ソフトウェアソリューションおよび関連サービスのグローバル市場を指します。これらのソリューションはオンプレミスおよびハイブリッドモデルを通じて展開され、多様な業界垂直にわたる中小企業と大企業の両方に対応しています。

エンタープライズリソースプランニング(ERP)市場は、提供形態(ソリューションおよびサービス)、機能(人事、サプライチェーン、財務、マーケティング、その他の機能)、展開形態(オンプレミスおよびハイブリッド)、組織規模(中小企業および大企業)、業界垂直(銀行・金融サービス・保険、ITおよび通信、政府、小売・Eコマース、製造業、石油・ガス・エネルギー、その他の業界垂直)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 人事 |

| サプライチェーン |

| 財務 |

| マーケティング |

| その他の機能 |

| 大企業 |

| 中小企業 |

| 製造業 |

| 小売・Eコマース |

| 銀行・金融サービス・保険 |

| ITおよび通信 |

| 政府・公共部門 |

| エネルギー・ユーティリティ |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 提供形態別 | ソリューション | ||

| サービス | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 機能別 | 人事 | ||

| サプライチェーン | |||

| 財務 | |||

| マーケティング | |||

| その他の機能 | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 製造業 | ||

| 小売・Eコマース | |||

| 銀行・金融サービス・保険 | |||

| ITおよび通信 | |||

| 政府・公共部門 | |||

| エネルギー・ユーティリティ | |||

| ヘルスケア | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

企業スイート内でクラウド展開はどのくらいの速さで拡大していますか?

エンタープライズリソースプランニング市場内のクラウドモデルは、企業がサブスクリプション価格設定と自動アップデートに移行するにつれ、2031年にかけて年平均成長率16.12%で成長しています。

現在最も多くの収益をもたらしている分野はどこですか?

コアソフトウェアソリューションが2025年の収益の58.91%を供給しており、統合プロセスの基盤としての役割を反映しています。

なぜ中小企業は採用を加速させているのですか?

低コストのSaaSサブスクリプションと既製の業界テンプレートにより、導入サイクルが数週間に短縮され、従来の資本的障壁が解消されています。

現代のスイートにおいてAIはどのような役割を果たしていますか?

組み込みアルゴリズムが定型業務を自動化し、予測的洞察を提供し、自然言語クエリを可能にすることで、精度を向上させ運用コストを削減しています。

2031年にかけて最も速い成長を示している地域はどこですか?

アジア太平洋地域は年平均成長率11.96%で前進しており、産業拡大、政府のデジタル化助成金、モバイル接続の普及によって推進されています。

ベンダーランドスケープはどの程度集中していますか?

上位5社のプロバイダーが収益の60%強を支配しており、中程度の集中度を示し、ニッチおよびリージョナルの競合他社に余地を残しています。

最終更新日: