北米エンタープライズリソースプランニング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

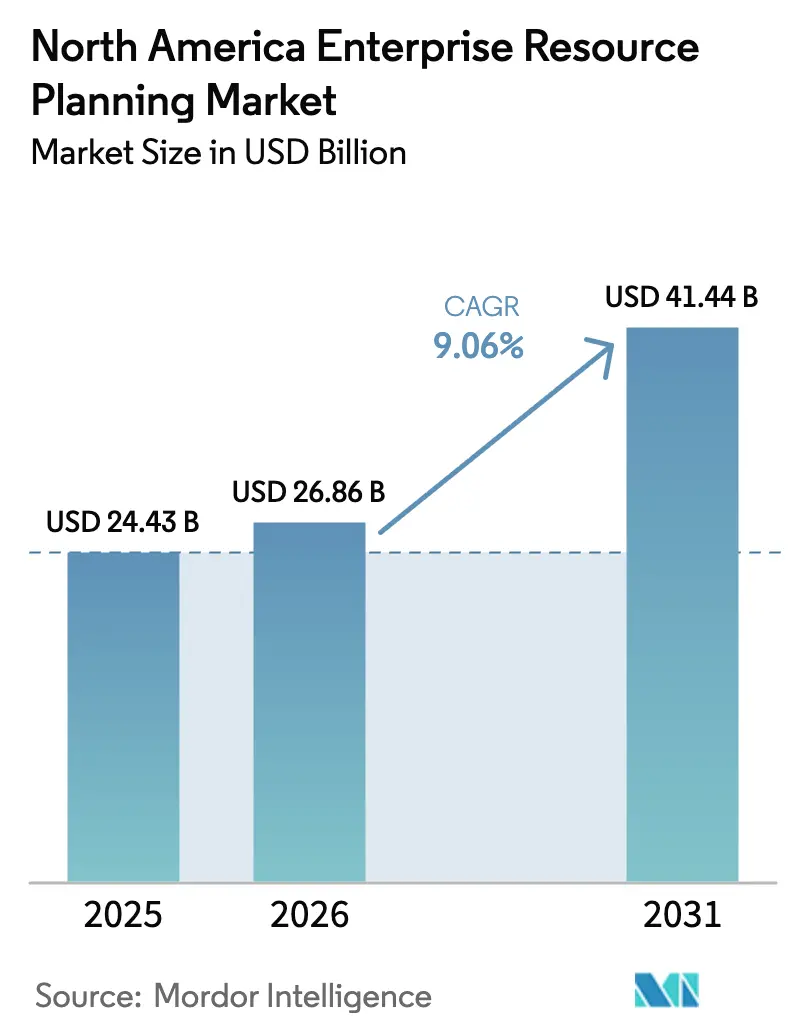

| 基準年の市場規模 (2025) | 24.43 十億米ドル |

| 市場規模 (2026) | 26.86 十億米ドル |

| 市場規模 (2031) | 41.44 十億米ドル |

| 成長率 (2026 - 2031) | 9.06% CAGR |

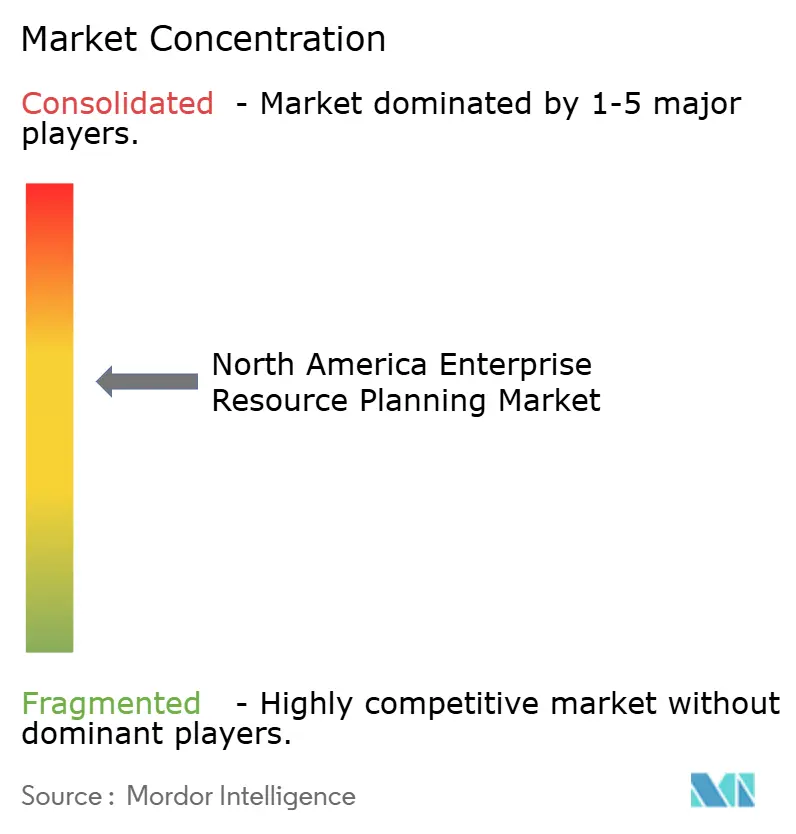

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米エンタープライズリソースプランニング市場分析

北米エンタープライズリソースプランニング市場規模は、2025年の244億3,000万米ドルから2026年には268億6,000万米ドルに増加し、2031年までに414億4,000万米ドルに達すると予想されており、2026年から2031年にかけて年平均成長率9.06%で成長します。

クラウド導入が支出の最大シェアを占める一方、製造業者が本社・工場・子会社システムをリアルタイムコラボレーション向けに再設計するにつれ、2層構成およびエッジ構成が最も急速に台頭しています。財務・会計モジュールは依然として最大の収益を生み出していますが、センサー、需要感知アルゴリズム、および自動化が工場フロアの実行と企業計画を橋渡しするにつれ、サプライチェーンアプリケーションが最も強い増分需要を引き付けています。中小企業は、資本支出を削減するモジュール型サブスクリプション価格のおかげで導入格差を縮めており、メキシコにおけるニアショアリングが、米国GAAPとメキシコの財務報告の両方をサポートするバイリンガル・多通貨展開を触媒しています。

主要レポートのポイント

- 導入モデル別では、クラウドが2025年の北米エンタープライズリソースプランニング市場シェアの64.06%を占め、クラウドセグメントは2031年まで年平均成長率9.45%で最も速い成長が見込まれています。

- ビジネス機能別では、財務・会計が2025年に32.59%のシェアを獲得し、サプライチェーンアプリケーションは2031年まで年平均成長率10.61%で拡大しています。

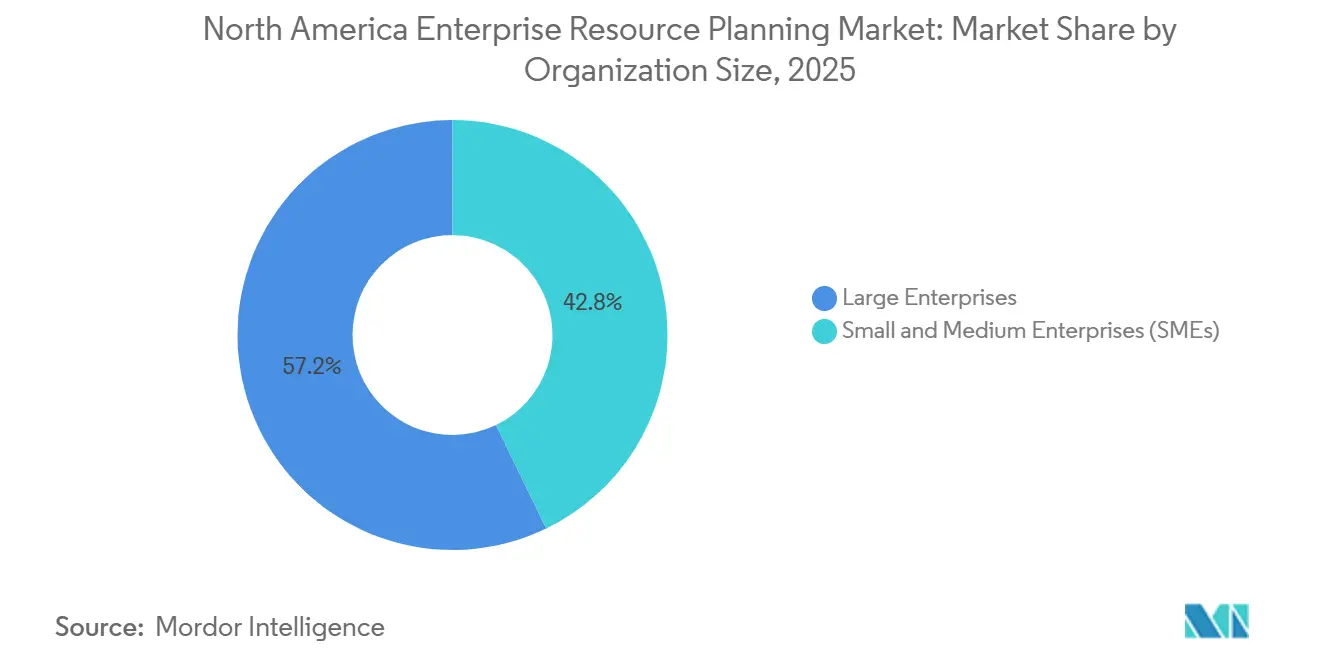

- 組織規模別では、大企業が2025年の北米エンタープライズリソースプランニング市場規模の57.18%を占めていますが、中小企業は予測期間中に年平均成長率9.96%で成長しています。

- 産業垂直別では、製造業が2025年の収益の28.47%でトップとなり、小売・eコマースが年平均成長率9.56%で2031年まで最も急成長している垂直分野です。

- 地域別では、米国が2025年に78.53%のシェアで支配的であり、メキシコは2031年まで国別で最高の年平均成長率10.38%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米エンタープライズリソースプランニング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドファーストERP導入モデルへの急速なシフト | +2.8% | 米国およびカナダ、メキシコへの波及 | 中期(2〜4年) |

| リアルタイム意思決定のためのAI組み込み分析の急増 | +1.5% | 米国およびカナダ、メキシコでの早期導入 | 短期(2年以内) |

| 本社と子会社の業務を調和させるための2層ERP導入 | +1.2% | メキシコおよびカナダの子会社を持つ米国親会社 | 中期(2〜4年) |

| 手頃でモジュール型のSaaSスイートに対する中小企業需要の増加 | +1.8% | 米国およびカナダ、メキシコで新興 | 短期(2年以内) |

| システムアップグレードを加速させるESG連動報告義務 | +0.9% | 米国およびカナダ | 長期(4年以上) |

| クローズドループ運用のためのエッジ/IoTデータ統合 | +0.7% | 米国とメキシコの回廊、カナダの資源セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドファーストERP導入モデルへの急速なシフト

サブスクリプション価格設定、自動化された四半期ごとの機能追加、および資本インフラの撤廃により、クラウドスイートがデフォルトのステータスに昇格しました。SAPのS/4HANA クラウドパブリックエディションは、請求書照合と需要予測のための生成AIを追加し、2024年に1,200件の移行を引き起こしました。OracleのFusion Cloud ERP AIエージェントは会社間取引を複製し、支出の異常を検出することで、パイロットユーザーの月次決算時間を30%短縮しました。MicrosoftはDynamics 365 FinanceにCopilotを組み込み、反復的な仕訳レビューの40%を処理し、WorkdayのSana買収はHCMフロー全体に会話型AIを統合しました。Industry Weekが2024年後半に調査した製造業者によると、90%が24ヶ月以内にクラウドベースのERPアップグレードを計画しており、2年前の72%から増加しています。

リアルタイム意思決定のためのAI組み込み分析の急増

機械学習モデルをトランザクションワークフローに組み込むことで、ERPは静的な記録管理から積極的なインサイト生成へとシフトします。IBMが2,500社の企業を対象に行った調査では、AIモデルを統合した企業はERP ROIが27%高く、欠品を18%、過剰在庫を22%削減したことが明らかになりました。SAPとSnowflakeのパートナーシップにより、自動車メーカーは購買データと外部の半導体リードタイムシグナルを組み合わせ、生産計画をリアルタイムで再調整できます。WorkdayのAIゲートウェイはデータ居住地を保護しながら大規模言語モデルへのアクセスを開放しており、プライバシー規制が厳格化する中での二重の要件となっています。BCGは、分析をアドオンとして扱うことで、データ抽出が陳腐化し予測精度が低下するリスクがあると警告しています。

本社と子会社の業務を調和させるための2層ERP導入

多国籍企業は、重いコアテンプレートを強制するのではなく、買収した工場に軽量クラウドインスタンスを追加することで、合併後の統合サイクルを短縮しています。NetSuiteのSuiteCloudはSAPおよびOracleのバックエンドと双方向に同期し、数ヶ月分のカスタムミドルウェアを不要にしています。[1]NetSuite、「NetSuite Next 2025」、netsuite.com Acumaticaの2024年レビューでは、北米の新規顧客の38%が、本社の給与計算や法定報告を中断することなく最新のユーザーエクスペリエンスを求めるFortune 1000親会社の子会社であることが示されました。Gartnerは、2層アーキテクチャが全拠点にモノリスを拡張する場合と比較して、総所有コストを25〜35%削減すると推定しています。

手頃でモジュール型のSaaSスイートに対する中小企業需要の増加

1ユーザーあたり月額100〜200米ドルの料金設定により、50人規模の販売代理店が年間1万米ドル未満でERPを導入できるようになり、これは従来のライセンスおよびハードウェアコストの数分の一です。Acumaticaの顧客基盤は2024年に22%成長し、純新規顧客の60%が従業員250人未満でした。北米におけるSage Intacctのサブスクリプションは、専門サービス企業がスプレッドシートから移行するにつれて19%増加しました。オープンソースのOdooは2025年3月までにパートナーネットワークを180社の実装業者に拡大し、ロックインなしのカスタマイズを求めるスタートアップに訴求しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 導入および変更管理の初期費用とライフサイクルコスト | -1.3% | 米国およびカナダ、メキシコでは中程度 | 短期(2年以内) |

| マルチテナントクラウドにおけるサイバーセキュリティとデータ主権に関する懸念 | -0.8% | 米国およびカナダ、規制セクターでは規制が強化 | 中期(2〜4年) |

| 北米を拠点とするERPの人材とプロジェクト帯域幅の不足 | -0.6% | 米国およびカナダ、メキシコで新興 | 短期(2年以内) |

| オンプレミスサポート期間の縮小に伴うベンダーロックインリスク | -0.4% | 米国およびカナダの既存顧客基盤 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

導入および変更管理の初期費用とライフサイクルコスト

Deloitteが300件のプロジェクトを対象に行った2024年の調査では、中堅市場の展開における5年間の総コストの中央値が270万米ドルであり、そのうち42%が変更管理とデータクレンジングに費やされていることが明らかになりました。PwCは、プロジェクトの38%が予算を25%超過し、29%が稼働日を逃しており、製品ローンチと収益拡大が遅延していることを発見しました。ユーザー数の増加に伴うサブスクリプションの段階的値上げが予算を圧迫する可能性があり、ベンダーは通常、永続ライセンスの年間保守費用として18〜22%を請求するため、CFOは生産性向上と継続的な支出を比較検討せざるを得ません。

マルチテナントクラウドにおけるサイバーセキュリティとデータ主権に関する懸念

2024年6月のSnowflakeの侵害(165の組織に影響)および2025年2月のVeeamのランサムウェアインシデントは、共有インフラのリスクを浮き彫りにしました。カナダの銀行はOSFIの規則に基づき暗号化キーを国内に保管する必要があり、ハイブリッドまたはソブリンクラウドインスタンスへの導入を促しています。2024年のEYの調査では、企業の34%が侵害責任条項と居住地保証が解決されるまで移行を一時停止していることが示されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:エッジ構成が牽引力を獲得

エッジおよび2層アーキテクチャは、ERPアーキテクチャの中で最も速いペースである年平均成長率9.45%で拡大しており、企業がローカルコンプライアンス、通貨、および低遅延の工場フロアデータを処理するために、本社の財務コアと軽量な工場フロアまたは子会社インスタンスを組み合わせています。クラウドネイティブスイートは2025年の支出の41.11%を依然として占めており、ベンダー管理インフラへの広範な信頼を示しています。モバイルファーストERPは普及率約12%でニッチにとどまっており、オフラインキャプチャとGPSタイムスタンプを必要とする公益事業者やフィールドサービス車両に好まれています。一方、ソーシャル・コラボレーティブERPは、TeamsおよびSlackコネクタが同等のチャットベースの承認フローを提供するようになったため、停滞しています。

NetSuiteの2025年双方向コネクタは買収のための統合期間を大幅に短縮し、メキシコのマキラドーラのエッジノードはダウンタイムログを夜間に米国コアに複製し、WAN輻輳を防いでいます。ISO 27001およびSOC 2認証は、規制された製薬または航空宇宙工場でのタイプ選択を形成し、オンプレミスのエッジノードが現場で監査証跡を保持するよう促しています。ベンダーはそれぞれの専門分野が異なります:SAPとOracleはクラウドネイティブおよび2層ソリューションで優位に立ち、ServiceMaxなどの専門企業は技術者向けのモバイルニッチで優れています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネス機能別:サプライチェーンモジュールが財務を上回る

サプライチェーンおよびオペレーションソフトウェアは、IoTセンサー、需要感知アルゴリズム、および受注から入金までのサイクルを圧縮するサプライヤーポータルの採用に牽引され、年率10.61%で成長しています。財務・会計は、すべての企業が総勘定元帳、買掛金、および法定報告書を必要とするため、2025年の支出の32.59%という最大のシェアを維持していますが、増分予算は現在、高度な計画・スケジューリング、倉庫管理、および輸送最適化に充てられています。AI駆動の需要予測が予測誤差を最大50%削減し、安全在庫に縛られていた運転資本を解放することが明らかになりました。Workdayの会話型AIは福利厚生の問い合わせを効率化し、HCMも組み込みインテリジェンスの恩恵を受けることを示しています。

ライフサイエンスにおけるトレーサビリティ義務が製造実行および品質モジュールを押し上げており、単一データベースへの収束はベストオブブリード型アーキテクチャと比較して照合オーバーヘッドを削減します。クラウドベンダーが財務、オペレーション、HCMに予測モデルとデジタルアシスタントを注入するにつれ、クロスファンクショナルワークフローが加速します。このダイナミクスが新規ライセンスと拡張を促進し、北米のエンタープライズリソースプランニング市場をフロントオフィスとバックオフィスの両プロセスのデジタルバックボーンとして確固たるものにしています。

導入モデル別:クラウドが2桁成長を維持

クラウドは2025年の支出の64.06%を占め、ベンダーがオンプレミスのメインストリームサポートを段階的に廃止する期限に牽引され、2031年まで年平均成長率10.12%で上昇しています。SAPはS/4HANAオンプレミスのメインストリームメンテナンスを2027年に制限し、TCOの低下と四半期ごとの迅速なアップデートによる移行を促進しています。OracleはFusion Cloud ERPに対して自己所有ライセンスクレジットを提供し、Microsoftはローカルデータレジデンシーを必要とする規制産業向けにAzure Stackを位置付けています。

ハイブリッドモデルは、オンプレミスの財務コアとクラウドの人材、調達、または分析を組み合わせ、コンプライアンスを満たしながらAIアップグレードを確保します。オンプレミスは、ITARに縛られた防衛請負業者やHIPAAの下でPHIを保護する病院に依然として訴求しています。CIOがレイテンシ、コンプライアンス、コストを最適化するにつれ、ハイブリッドおよびマルチクラウド戦略が主流となります。これらのモデルは北米エンタープライズリソースプランニング市場の軌跡を強化し、クラウド収益が拡大する一方でレガシーコアが縮小することを確実にします。

組織規模別:中小企業の成長が大企業の導入を上回る

中小企業は年平均成長率9.96%を記録しており、2025年に57.18%であった大企業の優位性を侵食しています。1ユーザーあたり月額200米ドル未満のSaaS料金により、かつてスプレッドシートに頼っていた50人規模の販売代理店でもエンタープライズグレードの機能が利用可能になりました。NetSuiteとOdooは現在、スタッフが10人程度の設置業者にもサービスを提供しており、Sage Intacctの2024年のサブスクリプション成長率19%は、非営利および専門サービスセクターにおける勢いを示しています。[2]Sage、「Sage Intacct クラウド財務管理」、sage.com 世代交代も需要を促進しており、ミレニアル世代の創業者はモバイルダッシュボードとセルフサービス設定を期待しています。

大企業は数千のシートと5,000万米ドルを超える複数年にわたる変革プログラムにより依然として最大の支出者ですが、中小企業の勢いはベンダーにオンボーディングを簡素化し、希少なコンサルタントに代わるローコードツールを組み込むことを迫っています。ERPの民主化は、ロングテール需要が北米エンタープライズリソースプランニング市場を着実に強化し、大型プロジェクト支出の景気循環的な落ち込みを緩和することを意味します。

産業垂直別:ヘルスケアの近代化が加速を牽引

製造業は、部品表の展開とシリアルレベルのトレーサビリティを必要とする自動車メーカー、航空宇宙プライム、および機械メーカーのおかげで、2025年に28.47%のシェアを占めました。しかし、小売・eコマースは年平均成長率9.56%で成長しており、オムニチャネル物流がリアルタイムの在庫管理、返品処理、および店舗とウェブフロント全体のラストマイル調整を必要としています。BFSIはASC 606収益認識と規制申告にERPを活用し、政府機関はカナダのデジタルアンビション戦略の下で共有サービスクラウドに移行しています。

ITおよび通信プロバイダーは使用量課金を統合し、ライフサイエンス企業は21 CFR Part 820の要件を満たす品質モジュールを活用しています。離散製造向けのEpicor Kineticなどの専門エディションがニッチプレーヤーを支える一方、大手企業は幅広いスイートを追求しています。コンプライアンスとワークフローの細部に合わせたバーティカルソリューションが切り替えコストを深め、確立されたベンダーの北米エンタープライズリソースプランニング市場シェアを固定し、パートナー構築の拡張機能への需要を刺激しています。

地域分析

米国は2025年の収益の78.53%を占め、Fortune 500本社、密なパートナーエコシステム、および早期のAI導入に牽引されています。沿岸部のテクノロジーハブはSaaSをデフォルトとしており、一方で最終審査中のSECの気候開示規則は上場企業にスコープ1〜3の排出量報告を義務付け、サステナビリティモジュールへのアップグレードを促しています。Snowflakeの侵害などのサイバーインシデントがデューデリジェンスを高め、一部の銀行がハイブリッド導入を採用するよう促しています。

メキシコは年平均成長率10.38%で最も速い成長を遂げており、2024年に174件のプロジェクトをカバーする740億米ドルのニアショアリング誓約に支えられています。2層アーキテクチャは、米国コアとマキラドーラのNetSuiteまたはAcumaticaを連携させ、連結報告を維持しながらローカルの税務コンプライアンスを容易にしています。シェインバウム大統領の加速償却と研修クレジットに対するインセンティブは、企業が資本資産とスキルマトリックスを監視するにつれてERP普及率を高めています。

カナダは地域の年平均成長率9.06%に沿っており、デジタルアンビション義務とヘルスケアの近代化に牽引されています。OSFIの居住地規則は、特に銀行に対してソブリンクラウドまたはハイブリッドセットアップを促しています。[3]カナダ政府、「デジタル政府戦略」、canada.ca オンタリオ州のEVサプライチェーンとアルバータ州の資源プロジェクトは、プロジェクト会計と合弁事業請求にERPを導入しています。連邦共有サービスはHRと調達を統合し、省庁全体でのクラウド導入を強化しています。

競争環境

中程度の集中が続いており、SAP、Oracle、Microsoft、Workday、Inforが合わせて収益の約60%を占めています。SAPはDatasphereをGoogle BigQueryと連携させ、動的スケジューリングのためのトランザクションデータとサプライヤーデータのライブフェデレーションを可能にしています。OracleのAIエージェントは月末決算を30%短縮し、プライベートエクイティのロールアップにとって魅力的です。MicrosoftのCopilotは中堅市場の採用企業で仕訳の40%をレビューし、WorkdayのSana駆動チャットボットは労働力が制約された企業のHRチケットを削減しています。

専門企業は拠点を維持しています。Epicorは離散製造業者にサービスを提供し、Sageは建設会計をターゲットとし、Odooはオープンソースを活用してスタートアップを獲得しています。NetSuiteのNext 2025リリースはSAPおよびOracleコネクタを強化し、2層アジェンダを推進しています。人材不足が競争を形成しており、Gartnerはコンサルタント不足により企業の75%がプロジェクト遅延のリスクにさらされると予測しています。ベンダーは、SAP Build CodeによるJavaおよびJavaScript拡張などのローコードおよびAI設定アシスタントで対応しています。

サイバーレジリエンスと主権がサービスを差別化しています。OracleはPalantirと提携してITAR境界内で防衛顧客にサービスを提供し、MicrosoftのAzure StackはオンプレミスでDynamicsワークロードをサポートしています。ベンダーがオンプレミスサポートを終了するにつれ、移行インセンティブとパートナー認定がシェアの変動を決定します。全体として、製品革新、コンサルティング能力、および垂直的な深さが北米エンタープライズリソースプランニング市場の勝者を決定します。

北米エンタープライズリソースプランニング産業リーダー

SAP SE

Oracle Corporation

Microsoft Corporation

Workday, Inc.

Plex Systems Inc. (Rockwell Automation Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Oracle NetSuiteはNetSuite Next 2025を発表し、SAP S/4HANAとOracle E-Business Suite間の双方向同期を追加して2層展開を加速させました。

- 2025年3月:Growfin.aiがAR自動化プラットフォームのBuilt for NetSuite認定を取得しました。

- 2025年2月:Veeamはバックアップメタデータが漏洩したランサムウェア侵害を開示し、ERPエコシステム全体でのパッチ適用を促しました。

- 2024年11月:Workdayは11億米ドルのSana買収を完了し、HCMワークフロー全体に会話型AIを組み込みました。

北米エンタープライズリソースプランニング市場レポートの範囲

エンタープライズリソースプランニングソフトウェアは、簡単に言えば、あらゆる組織における人的・物的リソースを効果的かつ効率的に計画するためのツールとして定義できます。しかし実際には、財務、サプライチェーン、製造、オペレーション、報告、および人的資源を管理する能力を持っています。また、リアルタイムデータ分析による意思決定を支援し、事業全体のオペレーションから主要なビジネス指標の統合ビューを提供します。

北米のERP市場は、導入形態(オンプレミス、クラウド、ハイブリッド)、企業規模(中小企業、大企業)、タイプ(モバイル、クラウド、ソーシャル、2層)、用途(小売、製造、BFSI、政府、通信、防衛、教育・研究、輸送・物流、その他エンドユーザー産業)、および国別(米国、カナダ、メキシコ)にセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)での市場予測と規模を提供しています。

| クラウドネイティブスイート |

| モバイルファーストERP |

| ソーシャル/コラボレーティブERP |

| 2層/エッジERP |

| 財務・会計 |

| サプライチェーンおよびオペレーション |

| 人的資本管理 |

| 顧客関係とコマース |

| 製造実行と品質 |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SME) |

| 製造業 |

| 小売・eコマース |

| BFSI |

| 政府・公共部門 |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| その他の産業垂直 |

| 米国 |

| カナダ |

| メキシコ |

| タイプ別 | クラウドネイティブスイート |

| モバイルファーストERP | |

| ソーシャル/コラボレーティブERP | |

| 2層/エッジERP | |

| ビジネス機能別 | 財務・会計 |

| サプライチェーンおよびオペレーション | |

| 人的資本管理 | |

| 顧客関係とコマース | |

| 製造実行と品質 | |

| 導入モデル別 | オンプレミス |

| クラウド | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 産業垂直別 | 製造業 |

| 小売・eコマース | |

| BFSI | |

| 政府・公共部門 | |

| ITおよび通信 | |

| ヘルスケアおよびライフサイエンス | |

| その他の産業垂直 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年における北米エンタープライズリソースプランニング市場の規模はどのくらいですか?

266億米ドルと評価されており、年平均成長率9.06%で成長し、2031年までに414億4,000万米ドルに達すると予測されています。

北米全体で最も急速に成長している導入モデルはどれですか?

2層構成およびエッジERP構成は、企業が本社コアに軽量クラウドインスタンスを重ね合わせることで、年平均成長率9.45%で拡大しています。

現在最大のERP支出を占めるビジネス機能はどれですか?

財務・会計が2025年の支出の32.59%を占めていますが、サプライチェーンモジュールは年平均成長率10.61%でより速く拡大しています。

メキシコでERP導入が急速に進んでいる理由は何ですか?

740億米ドルのニアショアリングプロジェクトおよび加速償却に対する財政的インセンティブが、2031年までに年平均成長率10.38%でERP需要を押し上げています。

競争環境を支配しているベンダーはどこですか?

SAP、Oracle、Microsoft、Workday、Inforが北米収益の約60%を共同で支配しており、EpicorやOdooなどの専門企業がニッチ分野で活躍しています。

当地域におけるERP成長の最大の抑制要因は何ですか?

ソフトウェア費用の3倍から5倍に達することもある初期導入費用および変更管理コストが、一部のプロジェクトを引き続き抑制しています。

最終更新日: