学校における統合基幹業務システム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

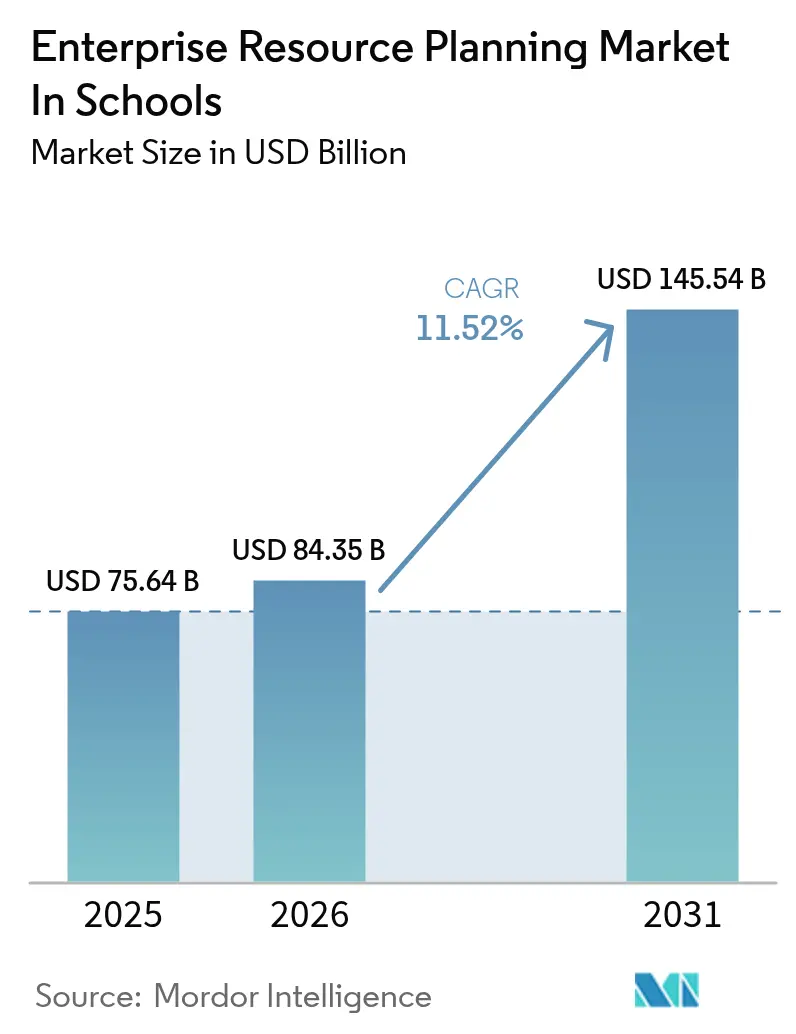

| 市場規模 (2026) | 84.35 十億米ドル |

| 市場規模 (2031) | 145.54 十億米ドル |

| 成長率 (2026 - 2031) | 11.52% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる学校における統合基幹業務システム市場の分析

学校向けエンタープライズリソースプランニング市場規模は、2025年の757億6,400万米ドルから2026年には840億3,500万米ドルへと成長し、2026年から2031年にかけて年平均成長率11.52%で2031年までに1,455億4,000万米ドルに達すると予測されています。財務透明性に関する義務的規則、アップグレードサイクルを短縮するAPIベースのマイクロサービス、および物理的・仮想的な教室を融合したハイブリッド学習モデルが引き続き追い風を生み出しています。スプレッドシートを監査対応台帳に置き換える学区、管理者が新しいモジュールを追加できるオープンアーキテクチャ、およびすべての拠点にわたって生徒のエンゲージメントを追跡したいというニーズが、調達の緊急性を高めています。SAP、Oracle、Microsoftが高等教育向けスイートをK-12向けに再設計する競争上の動き、および教育と管理をバンドルする専門ベンダーの台頭により、教育委員会がエンドツーエンドのスイートとモジュール型の選択肢を比較検討する中で購買サイクルが短縮されています。需要側では、SaaS価格設定が初期費用を削減するため、小規模校も検討対象に入るようになっており、大規模学区はリース会計およびデータプライバシーの義務に準拠するためにレガシーシステムを刷新しています。供給側の勢いは、低帯域幅環境でも動作するモバイルファーストのインターフェースでアフリカおよびラテンアメリカを標的とするクラウドネイティブベンダーにも反映されています。

主要レポートのポイント

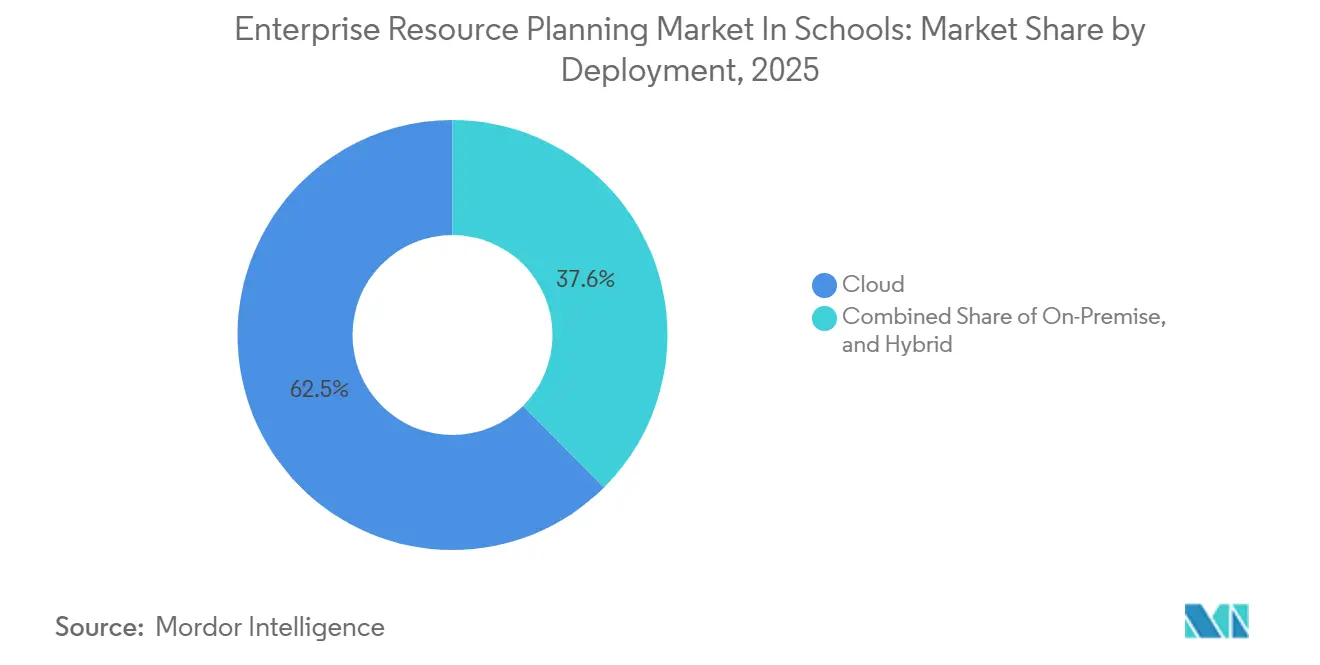

- 導入形態別では、クラウド導入が2025年の学校向けエンタープライズリソースプランニング市場シェアの62.45%をリードし、ハイブリッドアーキテクチャは2031年にかけて年平均成長率15.85%で拡大しています。

- 機能別では、管理機能が2025年の支出の24.10%を占め、輸送管理は2031年まで年率15.35%で成長する見込みです。

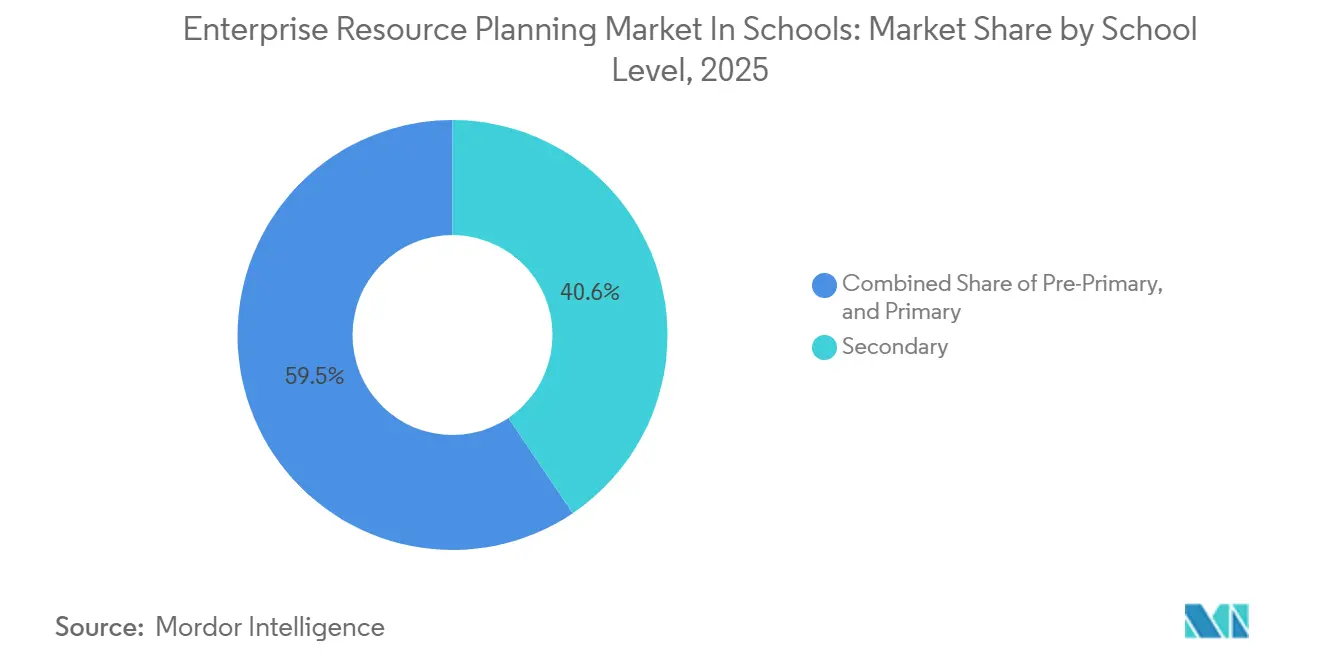

- 学校レベル別では、中等学校が2025年の総収益の40.55%を占めましたが、就学前機関は2031年にかけて最も速い年平均成長率16.05%を示しています。

- 機関規模別では、大規模校(生徒数2,000人超)が2025年収益の37.40%を占めましたが、小規模校(生徒数500人未満)は最も高い年平均成長率16.90%を示しています。

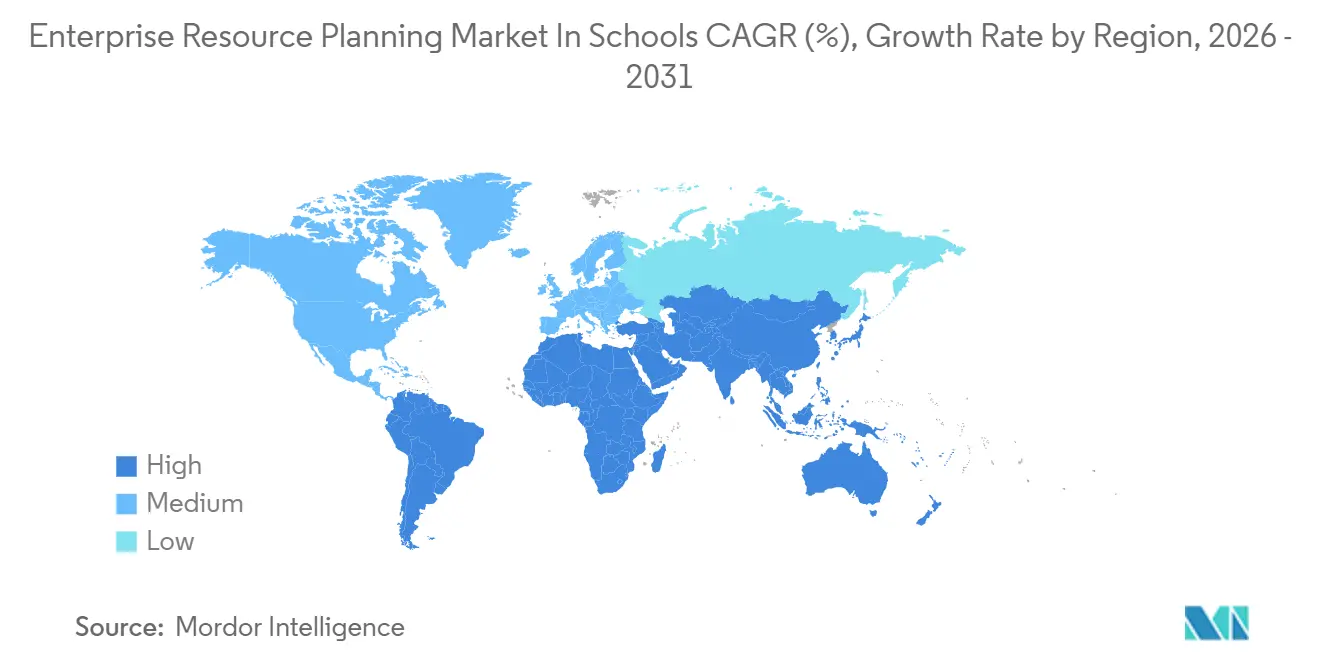

- 地域別では、北米が2025年に33.65%の収益シェアを維持しており、アフリカは2031年にかけて最も高い地域年平均成長率16.20%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

学校における統合基幹業務システム市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一貫したデータ可用性 | +3.2% | グローバル、北米および欧州で先行 | 中期(2〜4年) |

| リアルタイムデータ分析の採用 | +2.8% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 教育ソフトウェアの利用増加 | +2.5% | グローバル、アジア太平洋およびラテンアメリカで重点的 | 長期(4年以上) |

| ハイブリッド学習モデル | +2.3% | グローバル、北米から新興市場への波及 | 中期(2〜4年) |

| 政府の財務報告義務 | +2.1% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| APIベースのマイクロサービス | +1.9% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

迅速な意思決定のための学校業務全体にわたる一貫したデータ可用性

統合データリポジトリにより、意思決定のリードタイムが数週間から数時間に短縮され、財務委員会が事後的な監査を行うのではなく、年度途中にプログラム間で資金を移動できるようになっています。2024年に米国の学区で実施されたOracle Cloud ERPの導入では、手動照合がなくなったことで予算改定サイクルが40%短縮されました。[1]Oracle Corporation、「教育向けクラウドERP」、oracle.com SAP S/4HANA教育版に組み込まれた予測ダッシュボードは、会計四半期が終了する前に超過支出を検知し、購買チームが裁量的支出を凍結して年度末の赤字を回避できるようにしました。複数のキャンパスを持つ中規模および大規模学区は、拠点横断的な統合が歴史的に対応を遅らせてきたため、最大の恩恵を受けています。

リアルタイムデータ分析の採用

Dynamics 365とPower BIの統合により、生の取引ログが予測ダッシュボードに変換され、午前中のバスに乗り遅れた生徒の中退リスクが30%高いといった相関関係が明らかになります。このパターンにより、複数の学区が輸送ルートを変更し、食堂の営業時間を延長しました。分析機能によってERPがコンプライアンス台帳から戦略的計画エンジンへと進化するにつれ、教育委員会はライブセッション中に新しい学年の開設や衛星キャンパスの閉鎖に関するシナリオ分析を実施するようになっています。ISO 27001フレームワークは義務化されていないものの、保護者が分析パイプラインにおける匿名化の証拠を求めるにつれ、提案依頼書のチェックリストに頻繁に登場するようになっています。

学術における教育ソフトウェアの利用増加

教育的ワークフローと管理的ワークフローの境界が薄れています。PowerSchoolによる2024年のKinjo買収により、授業計画、小テスト、成績簿が財務・人事と単一データベース上で統合され、夜間の同期エラーが解消されました。インドのデジタルインディアプログラムは統合スイートへの補助金を誘導しており、Tata Consultancy Servicesは同国の150万校を対象に教室、給与計算、調達を統合したバンドルERPを立ち上げました。統合スイートはスイッチングコストを高めますが、学区はすべての生徒への介入が成績証明書に即座に反映されるという安心感を得られます。

統合ERP需要を加速するハイブリッド学習モデルの台頭

2024年に発行された米国連邦政府のガイダンスは、オンラインまたは対面で提供されるかにかかわらず授業時間を同等にカウントすることを義務付けており、学区は資金適格性のためにERP内で仮想出席を記録することを余儀なくされています。Infor CloudSuite教育版はビデオ会議の時間を記録し、そのデータを財務モジュールに送信して正確な生徒一人当たりの配分を実現します。接続環境が不均一な地域での採用がピークに達しており、オフラインのタブレット入力は帯域幅が利用可能になった時点で同期されます。これは、オンプレミスの生徒記録とクラウド分析を組み合わせたハイブリッドアーキテクチャが、もはや過渡的なものではなく恒久的なものとなっている理由を示しています。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カスタマイズの困難さ | -1.8% | グローバル、小規模・農村部の学校で深刻 | 中期(2〜4年) |

| 高い初期導入コスト | -1.5% | アフリカ、ラテンアメリカ、農村部のアジア太平洋 | 短期(2年以内) |

| データプライバシーとコンプライアンスへの懸念 | -1.2% | グローバル、北米および欧州で高まり | 長期(4年以上) |

| ERP知識を持つスタッフの不足 | -1.0% | グローバル、リソース不足の学区で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジネスニーズに応じたカスタマイズの困難さ

既製の勘定科目テンプレートは、既存の給与サイクルや地域の報告コードと衝突することが多くあります。2024年のConsortium for School Networkingの調査では、必要なカスタマイズがサポート保証を無効にするため、学区の42%がパイロットを中断したことが示されました。[2]Consortium for School Networking、「ERP導入調査」、cosn.org アップグレードのたびに独自コードが破損するリスクがあります。Tyler Technologiesはノーコードのワークフロービルダーを提供していますが、小規模な事務所ではトレーニングが依然として障壁となっています。

高い初期導入コスト

米国政府説明責任局の分析により、中規模学区がERP展開コストを35%過小評価していたことが明らかになりました。これは主にデータクレンジングの労力と移行期間中の一時的な生産性低下によるものです。アフリカおよびラテンアメリカでは、資本制約により、ERPへの投資が屋根の修繕や教員採用と競合しています。SaaSはコストを分散させますが、在籍者数が減少すると固定費が柔軟性を失い、小規模校は大規模学区の3〜5倍の生徒一人当たりERPコストを正当化することを迫られます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

導入形態別:ハイブリッドアーキテクチャが勢いを増す

ハイブリッドモデルは年平均成長率15.85%で最も急成長している導入オプションであり、2025年に記録されたクラウドの学校向けエンタープライズリソースプランニング市場シェア62.45%と比較されます。ハイブリッドソリューションは、機密性の高い生徒識別情報をローカルサーバーに保持しながら、匿名化されたデータをクラウド分析に送信することで、スケーラビリティを犠牲にすることなくドイツおよび日本の主権法を満たします。英国は現在、記録をオンプレミスから移動する前にデータ保護影響評価を義務付けており、学区はコアの学生情報システムをオンサイトに保存し、報告ワークロードをクラウドに移行するよう促されています。MicrosoftのAzure Stack for Educationは、Dynamics 365コンポーネントをローカルで実行しながらメタデータをクラウドに同期させることを可能にし、ハイブリッド導入の最終形態としての性質を強化しています。

ハイブリッドエコシステムは障害リスクも低減します。接続が切断された場合でも、オンサイトのトランザクション処理は継続されます。Infor CloudSuite教育版は暗号化されたAPIを提供して財務エントリをクラウドベースの輸送ダッシュボードに転送し、ベンダーがプライバシーの観点からワークロードを分割する方法を示しています。大規模な米国学区に依然として好まれるオンプレミス導入は、サーバー更新サイクルが近づくにつれて予算審査に直面しており、一方でデータセンター人材を持たない小規模校ではピュアクラウドの採用が主流となっています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

機能別:輸送管理が成長リーダーとして台頭

輸送ソフトウェアは2031年まで年率15.35%で成長すると予測されており、2025年に学校向けエンタープライズリソースプランニング市場シェアの24.10%を占めた管理機能を含む他のすべての機能を上回っています。その触媒はGPSベースのルート最適化にあり、即座の燃料節約効果を示し、リアルタイムのバス追跡に対する保護者の需要を満たします。Tyler Technologiesは燃料コストを総勘定元帳に直接統合し、財務チームが生徒一人当たりの輸送費を計算して統合対象のルートを特定できるようにしています。

給与計算および財務モジュールはすでに広く普及していますが、アップグレードが既存投資に対して限界的な利益しかもたらさないため、進化は緩やかです。PowerSchoolの統合Kinjoプラットフォームは授業計画と購買フローを融合させ、教科書の購入申請がシラバスのタイムラインと一致するようにしています。施設および給食サービスモジュールはニッチな存在ですが、学区がエネルギー管理や食堂の人数カウントにIoTセンサーを連携させ、ERPアナリティクスを使用してメニュー需要を予測する際に成長します。

学校レベル別:就学前教育の採用が加速

就学前機関は補助金支給のためにデジタル出席が義務化されるにつれて2031年にかけて年平均成長率16.05%を記録しており、一方で中等学校は複雑な時間割ニーズにより2025年収益の40.55%を占めました。Blackbaudの幼児教育モジュールはおむつ交換と昼寝の時間を記録し、12州のライセンス要件に準拠しています。リアルタイム更新を配信する保護者ポータルは忠誠心を高め、授業料プレミアムを正当化します。

初等学校は中程度のペースで採用が進んでいます。より単純なスケジューリングニーズと少ないスタッフ数が緊急性を低下させていますが、透明性規則は依然としてデジタル台帳を必要としています。高等中等機関は試験スコアを大学出願ポータルに送信するモジュールを追加しており、競争意識の高い家庭へのセールスポイントとなっています。GDPRは欧州全体で追い風となっており、削除リクエストと同意ログの管理がスプレッドシートの処理能力を超えています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

機関規模別:小規模校がギャップを縮小

生徒数500人未満の小規模校は年平均成長率16.90%で成長しており、2025年に学校向けエンタープライズリソースプランニング市場規模シェアの37.40%を占めた生徒数2,000人超の大規模機関と比較されます。Focus School Softwareは多通貨対応や複雑な承認フローを省き、農村部の管理者が数日以内にコア機能を習得できるようにしています。SaaSの料金体系は、小規模な事務所がほとんど超えることのないストレージ上限に対してより低い年間料金を設定しています。

中規模校(生徒数500〜2,000人)はモジュール型の段階的導入を検討しており、多くの場合、輸送管理を追加する前に財務と給与計算から始めます。データ移行とスタッフトレーニングは規模に比例して削減されるわけではありません。ベンダーはテンプレート化された勘定科目と誘導型インポートツールで対応していますが、ベテランの経理担当者が退職すると学習曲線が続きます。

地域分析

アフリカは年平均成長率16.20%で世界の成長をリードしており、ケニアの毎日のモバイル出席提出義務と、成果ベースの教育テンプレートとERPをバンドルする南アフリカのスタートアップが牽引しています。ドナー機関は検証済みのデジタル記録を条件とした補助金を提供しており、学校はデスクトップを飛び越えてオフラインで動作し後で再同期するモバイルクラウドソリューションを採用するよう促されています。同地域の調達サイクルは、農村学区の為替リスクをヘッジするために現地通貨建ての従量課金モデルを提供するベンダーを優遇しています。

北米は2025年に学校向けエンタープライズリソースプランニング市場シェアの33.65%を占めましたが、ほとんどの学区がすでにコア財務モジュールを運用しているため、拡大は頭打ちになっています。成長は現在、GASB(米国政府会計基準審議会)のリース規則とオンプレミスサポート契約の終了に伴う更新案件から生まれています。ベンダーは、長期停止なしに過去データをクラウドホスト型台帳に移行する移行アクセラレーターで差別化を図っています。

欧州はハイブリッドアーキテクチャに収束しており、英国はデータ保護影響評価を義務付け、ドイツは国境を越えたバックアップを制限しています。フランスの国家教育ポータルはAPI提出を義務付けており、学校は認定コネクタを持つスイートへの移行を促されています。インドはクラウドERPへの補助金を国家ポータルと連携させており、中国はデータ主権を理由にローカルクラウドまたはオンプレミス導入に傾いています。日本とオーストラリアは相互運用性標準を公表しており、オープンAPIが必須条件となっています。ラテンアメリカの都市部の私立学校は中産階級の家庭を引き付けるために保護者向けポータルを導入しており、公立システムは予算が許す範囲でモジュールを段階的に採用しています。湾岸諸国は「スマートキャンパス」プログラムの下でERPとIoTセンサーをバンドルしており、地域入札を目指すベンダーへの機能要件の期待値を高めています。

競合環境

学校向けエンタープライズリソースプランニング市場は依然として中程度に分散しており、上位5社であるSAP、Oracle、Microsoft、PowerSchool、Blackbaudが合計で約45%のシェアを占めています。大手エンタープライズ企業は高等教育向けスイートをK-12向けに再設計し、輸送管理や食堂管理向けのモジュールを追加している一方、専門ベンダーは統合契約を提供するために財務分野へと上位市場に拡大しています。PowerSchoolによるKinjo買収は、単一ベンダーへのロックインを促進し、夜間のデータ同期遅延を削減するバンドル戦略の典型例です。

OpenEduCatやKualiなどのオープンソースの競合他社は、価格とカスタマイズ性で競争し、サポート条件を破ることなくモジュール型のクラウドまたはオンプレミス導入を可能にする2024年アップデートをリリースしています。技術的差別化は現在、組み込み分析を中心に展開されており、MicrosoftのPower BIダッシュボードは出席と食事参加を相関させ、介入を誘導しています。SAPは予測的なコスト超過アラートを組み込み、予防的な予算凍結を可能にしています。

規制コンプライアンスが参入障壁として機能しています。ISO 27001認証と州ポータルへのコネクタを持つベンダーは早期に候補リストに入る一方、遅れているベンダーは割引価格でも苦戦しています。ホワイトスペースは幼児教育センターと小規模校にあり、特化した機能と軽量なインターフェースがエンタープライズの幅広さを凌駕しています。アフリカの通信事業者やラテンアメリカのEdTechアクセラレーターとの戦略的提携により、大規模な国内営業チームを持たずにリーチをさらに拡大しています。

学校における統合基幹業務システム市場のリーダー企業

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

Ellucian Company L.P.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:PowerSchoolがKinjo買収を完了し、授業計画、評価、成績証明書を単一データベースに統合しました。

- 2024年9月:Tyler Technologiesがテキサス州の15学区とGPSルート最適化を含む1,200万米ドルのERP契約を締結しました。

- 2024年8月:MicrosoftがAzure Stack for Educationを立ち上げ、データ主権法を満たすハイブリッドDynamics 365導入を可能にしました。

- 2024年7月:OracleがCloud ERP for Educationを施設・調達モジュールで拡張し、発注トリガーを自動化しました。

学校における統合基幹業務システム市場に関するレポートの調査範囲

エンタープライズリソースプランニング(ERP)学校市場は、教育機関内の主要な管理・学術機能を合理化・一元化するために設計されたソフトウェアソリューションをカバーしています。オンプレミス、クラウド、ハイブリッドなどの導入モデルを含み、管理、給与計算、学術、財務、輸送、調達・在庫管理など幅広い機能にわたります。この市場は、就学前から高等中等教育まですべての教育レベルの学校、およびさまざまな機関規模にわたってサービスを提供しています。

学校向けエンタープライズリソースプランニング市場 / 学校向けエンタープライズリソースプランニング市場レポートは、導入形態(オンプレミス、クラウド、ハイブリッド)、機能(管理、給与計算、学術、財務、輸送、調達・在庫管理、その他の機能)、学校レベル(就学前、初等教育、中等教育、高等中等教育)、機関規模(小規模校、中規模校、大規模校)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| オンプレミス |

| クラウド |

| ハイブリッド |

| 管理 |

| 給与計算 |

| 学術 |

| 財務 |

| 輸送 |

| 調達・在庫管理 |

| その他の機能 |

| 就学前 |

| 初等教育 |

| 中等教育 |

| 高等中等教育 |

| 小規模校(生徒数500人未満) |

| 中規模校(生徒数500〜2,000人) |

| 大規模校(生徒数2,000人超) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

| 導入形態別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 機能別 | 管理 | ||

| 給与計算 | |||

| 学術 | |||

| 財務 | |||

| 輸送 | |||

| 調達・在庫管理 | |||

| その他の機能 | |||

| 学校レベル別 | 就学前 | ||

| 初等教育 | |||

| 中等教育 | |||

| 高等中等教育 | |||

| 機関規模別 | 小規模校(生徒数500人未満) | ||

| 中規模校(生徒数500〜2,000人) | |||

| 大規模校(生徒数2,000人超) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年における学校向けエンタープライズリソースプランニング市場の規模はどのくらいですか?

市場は2026年に840億3,500万米ドルに達し、2026年から2031年にかけて年平均成長率11.52%で2031年までに1,455億4,000万米ドルに成長する見込みです。

学校向けERPの導入において最も急成長しているセグメントはどれですか?

ハイブリッドアーキテクチャは、学区がデータ主権とクラウドのスケーラビリティのバランスを取る中で、2031年にかけて年平均成長率15.85%でリードしています。

最も急速に拡大している機能モジュールはどれですか?

輸送管理はGPSルート最適化とリアルタイム追跡に対する保護者の需要に牽引され、年率15.35%で成長しています。

最も高い成長機会を提供している地域はどこですか?

アフリカはモバイルファーストのプラットフォームとドナー資金によるデジタルイニシアチブにより、年平均成長率16.20%でリードしています。

小規模校がERPソリューションに投資するようになった理由は何ですか?

SaaS価格設定が初期費用を引き下げる一方、監査人がデジタル化された調達証跡を求めており、生徒数500人未満の学校で年平均成長率16.90%という結果につながっています。

統合された教育・管理システムへの移行を促進しているものは何ですか?

PowerSchool-Kinjoのような買収が授業計画と財務データを統合し、重複入力を排除して学区のスイッチングコストを高めています。

最終更新日: