オンデマンド倉庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.67 十億米ドル |

| 市場規模 (2031) | 39.85 十億米ドル |

| 成長率 (2026 - 2031) | 15.17% CAGR |

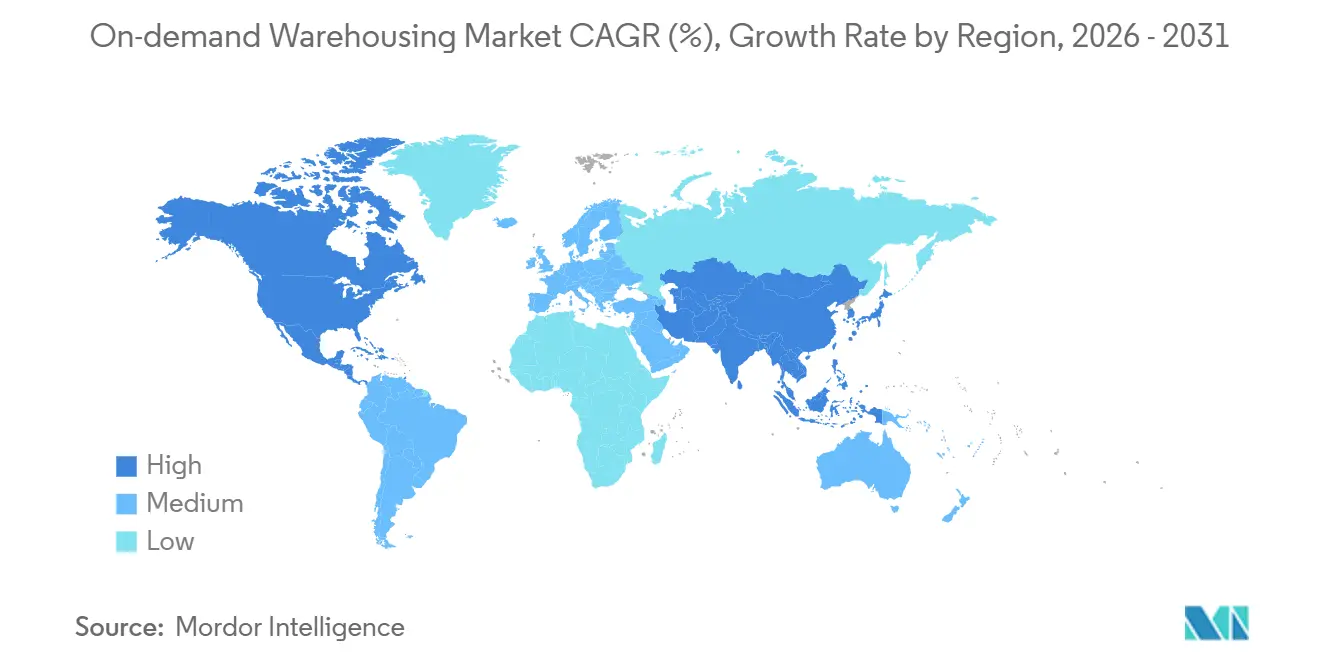

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

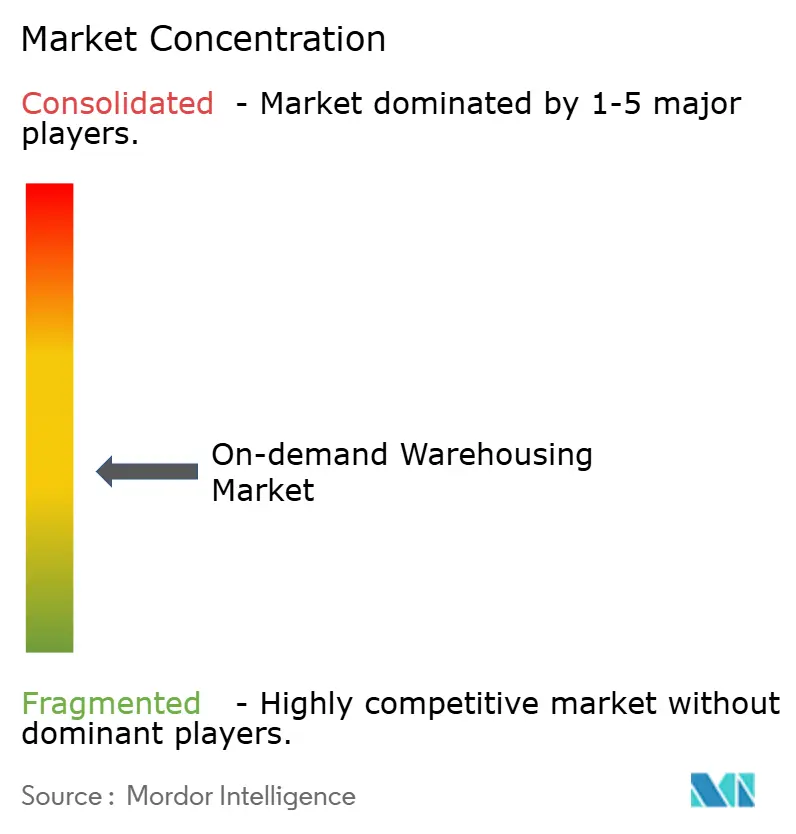

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンデマンド倉庫市場分析

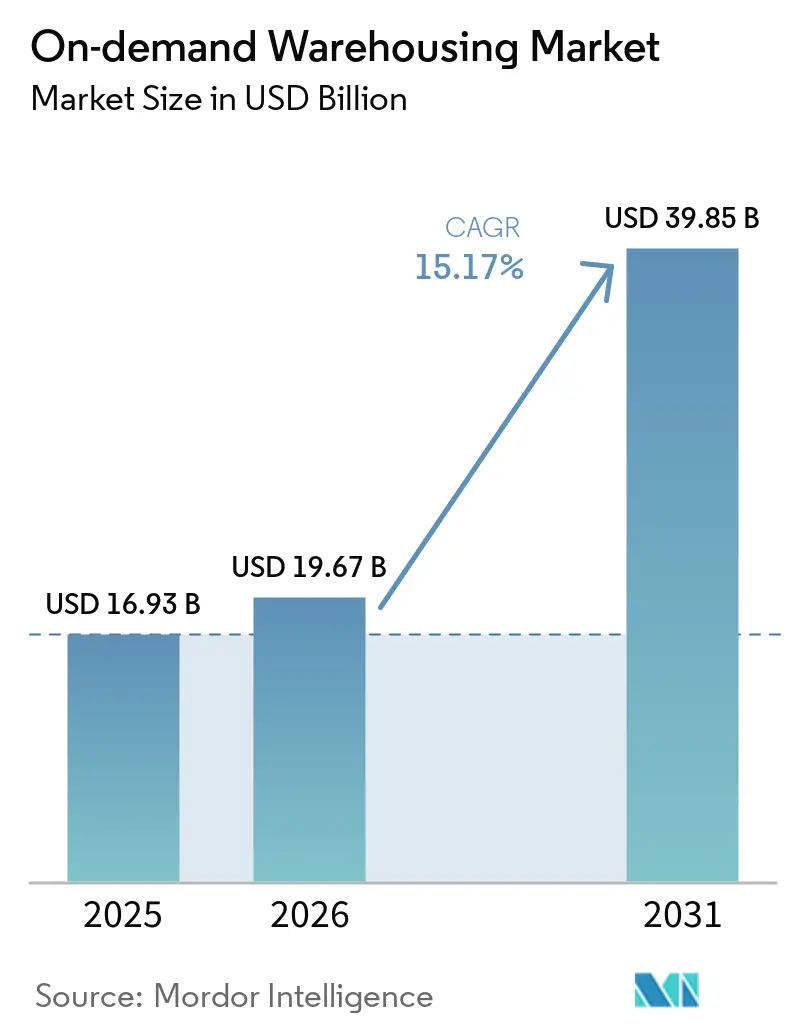

オンデマンド倉庫市場は、2025年の169億3,000万ドル、2026年の196億7,000万ドルから、2031年までに398億5,000万ドルへと拡大する見込みであり、2026年から2031年にかけて15.17%のCAGRを記録すると予測されています。

インフレに連動したリース変動性に対応した変動費型キャパシティの採用急増と、パンデミック後のレジリエンス確保に向けた取り組みが、信用環境の引き締まりが続く中でも需要を高水準に維持しています。短期契約が調達戦略の主流となっており、企業は予測困難な稼働コストに対するヘッジを図りながら、販促活動・季節的需要ピーク・サプライチェーン混乱に対応するためのフットプリント拡張能力を確保しています。マイクロ季節的キャパシティを詳細な需要予測に照合するテクノロジープラットフォームは、潜在的なスペースの活用を継続的に促進し、中小ブランドの参入障壁を低下させるとともに、不動産オーナーが遊休スペースを収益化することを可能にしています。一方、ESGに沿ったスコープ3報告の義務化が、高稼働率による炭素フットプリント削減を実現する共有施設への移行を企業に促し、プラットフォームのネットワーク効果を強化しています。

主要レポートのポイント

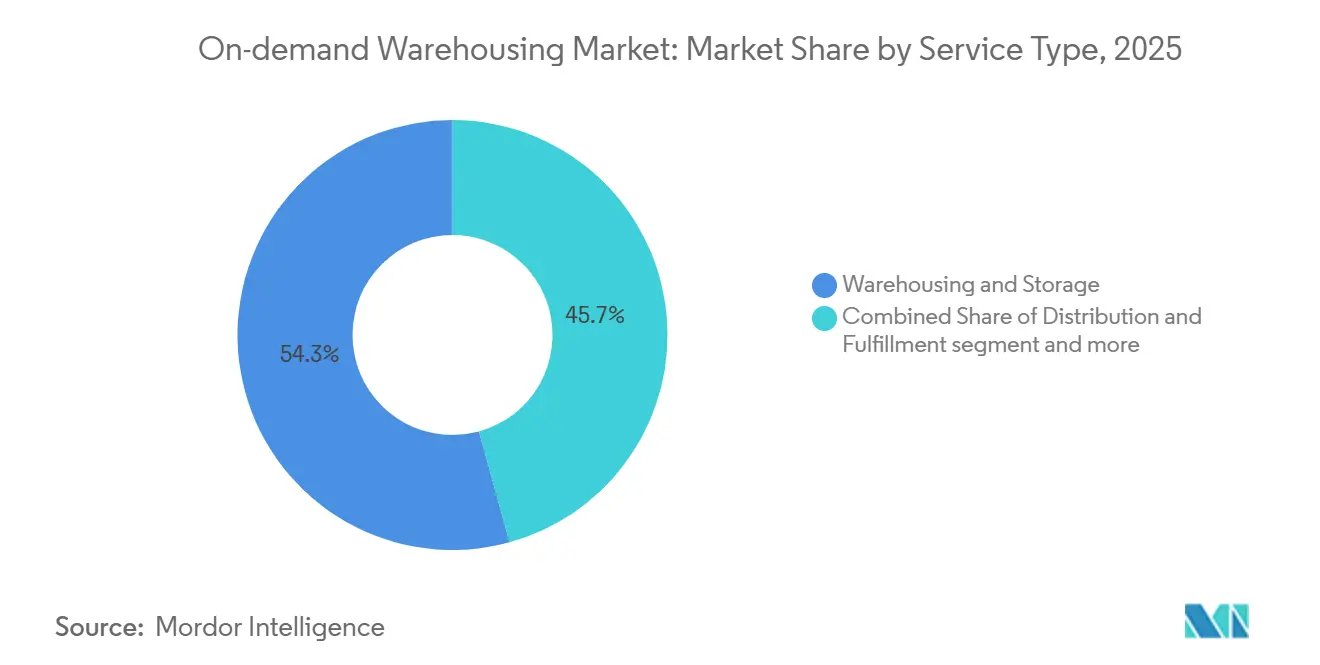

- サービスタイプ別では、倉庫保管・ストレージが2025年のオンデマンド倉庫市場シェアの54.28%を占めてトップとなり、付加価値サービスは2031年にかけて17.80%という最高のCAGRを記録する見込みです。

- 保管期間別では、1ヶ月未満の短期保管が2025年のオンデマンド倉庫市場規模の52.11%を占め、2031年にかけて16.24%のCAGRで拡大しています。

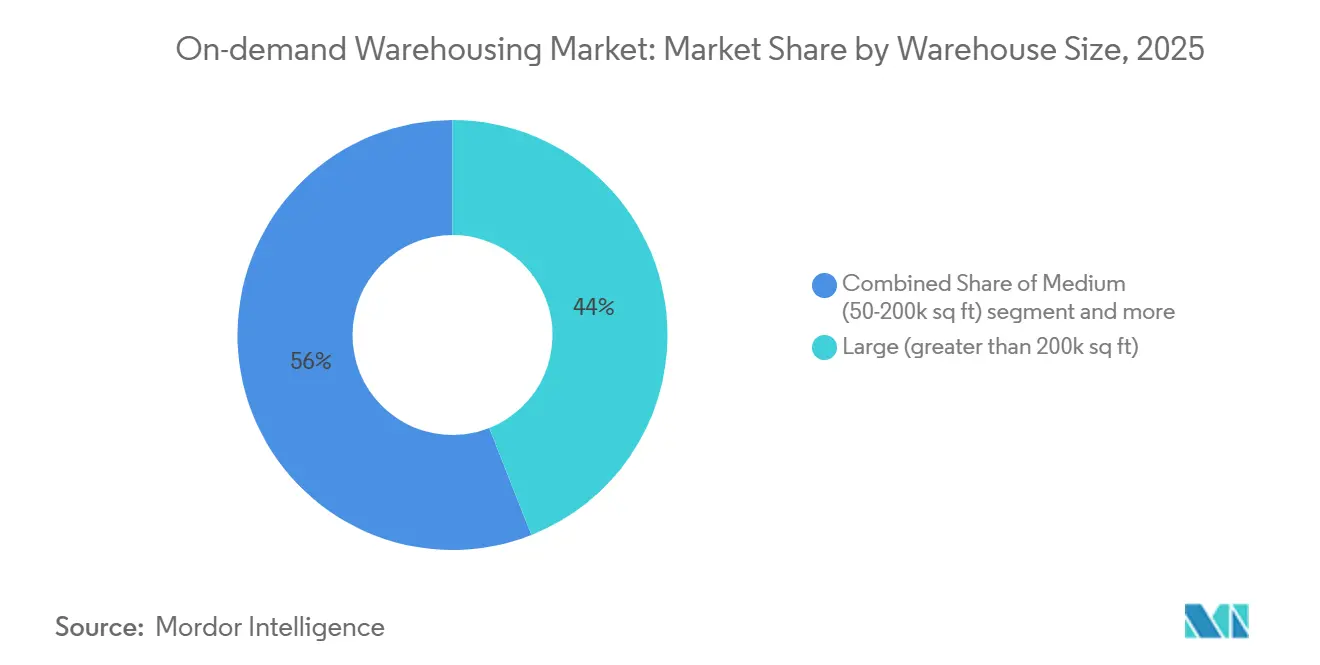

- 倉庫規模別では、20万平方フィート超の大規模施設が2025年のオンデマンド倉庫市場において44.02%のシェアを保有し、5万平方フィート未満の小規模都市型倉庫は同期間に16.35%のCAGRで拡大しています。

- 業種別では、Eコマース・小売が2025年のオンデマンド倉庫市場の37.42%を占め、ヘルスケア・医薬品が2031年にかけて19.09%のCAGRという最も高い成長軌道を示しています。

- 地域別では、北米が2025年のオンデマンド倉庫市場において35.06%を占め、アジア太平洋地域は2031年にかけて17.57%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンデマンド倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のレジリエンス強化アジェンダによるオーバーフロー保管需要の増大 | +3.7% | グローバル、特に北米・欧州で顕著 | 短期(2年以内) |

| インフレ連動リース料変動による変動費型契約へのインセンティブ | +3.2% | 主に北米・欧州、アジア太平洋地域でも台頭 | 中期(2〜4年) |

| リショアリング・ニアショアリングの加速による計画外在庫バッファーの創出 | +2.9% | 北米・欧州が中核、メキシコ・東南アジアが副次的 | 中期(2〜4年) |

| 小売オムニチャネル統合による分散型安全在庫ノードの必要性 | +2.6% | グローバル都市市場、先進国経済に集中 | 短期(2年以内) |

| 生成AIによる需要予測がマイクロ季節的キャパシティ交換を可能に | +2.1% | 北米・アジア太平洋地域のテクノロジーハブ | 中期(2〜4年) |

| スコープ3排出量報告がプラットフォームを通じた遊休スペース共有を促進 | +1.8% | 欧州・北米が先行採用、アジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のレジリエンス強化アジェンダによるオーバーフロー保管需要の増大

取締役会レベルの指令は、パンデミック時の供給不足が収益を損ない、ブランドロイヤルティを低下させた教訓を反映し、純粋なコスト効率よりもオーバーフローキャパシティを優先するようになっています。柔軟な契約により、固定費はサージ時にのみ発動するオンデマンド費用へと転換され、サービスレベルを維持しながら流動性を確保します。変動キャパシティを持つ企業は混乱からの回復が30%速いという調査結果があります。需要は、在庫切れが大きな機会損失をもたらす消費者向け電子機器やアパレルなどの変動性の高いセクターで最も強くなっています。すぐに活用可能なスペースに対するプレミアムの結果として、オンデマンド倉庫市場の持続的な成長が支えられています[1]「政府国勢調査」、米国国勢調査局、census.gov。

インフレ連動リース料変動による変動費型契約へのインセンティブ

エスカレーション条項により従来のリースが予測困難となり、財務責任者は柔軟な倉庫保管を業務上のツールとしてだけでなくヘッジツールとしても捉えるようになっています。使用量ベースの価格設定は稼働コストを収益サイクルと密接に連動させ、インフレ環境下でのマージン管理を改善します。空室リスクに直面する不動産オーナーは短期契約の提供を始めており、変動型契約への障壁を低下させています。これらの要因が総合的に、企業が固定費と変動費の構造を再バランスする中で、より多くの取引量をオンデマンド倉庫市場へと誘導しています[2]「国勢調査区域の境界と場所に基づく開発プログラム」、米国住宅都市開発省、huduser.gov。

リショアリング・ニアショアリングの加速による計画外在庫バッファーの創出

北米、メキシコ、東南アジアへの生産の地域化は、移行段階における輸送中在庫と安全在庫を増加させ、一時的なステージングエリアを必要とします。ロイターは、ニアショアリングに関連した製造投資の急増が既存キャパシティを逼迫させていると報告しています。短期契約は、新たなネットワークが安定するまでの暫定的な解決策を提供し、企業が過大なフットプリントに縛られることなくサプライチェーンの継続性を確保します。自動車・電子機器ブランドは、複数年にわたる工場移転を進めていることから、先行採用者となっています。

小売オムニチャネル統合による分散型安全在庫ノードの必要性

店舗補充、Eコマース、クリック&コレクトを融合させるには、当日以内のフルフィルメント目標に向けて買い物客の近くに在庫を配置する必要があります。分散型マイクロ倉庫は当日配送を可能にしながら、ラストマイルコストを抑制します。分散型ネットワークを活用した小売業者は、サービスレベルを損なうことなく在庫回転率を改善しました。都市部のゾーニング規制が厳しくなる中、インフィルサイトへの柔軟なアクセスが重要性を増し、大手小売業者にとってオンデマンド倉庫業界の魅力が高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 倉庫労働力の高い離職率によるサービスレベルの信頼性低下 | -2.3% | グローバル、特に北米・欧州で深刻 | 短期(2年以内) |

| マルチテナント施設の保険料上昇 | -1.6% | 主に北米・欧州 | 中期(2〜4年) |

| 銀行の信用引き締めによる短期テナント向け不動産オーナーの意欲低下 | -1.4% | グローバル、先進国市場に集中 | 中期(2〜4年) |

| データ主権法による国境を越えたWMS展開の複雑化 | -1.1% | 欧州・アジア太平洋地域の規制上の焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

倉庫労働力の高い離職率によるサービスレベルの信頼性低下

倉庫オペレーターは、特に年間離職率が30%を超える場合、労働力の離職という重大な課題に直面しています。このような高い離職率は、採用・研修費用を増大させるだけでなく、ミスの発生リスクを高め、最終的にはフルフィルメントネットワークの信頼性に対するクライアントの信頼を損ないます。これに対応するため、オペレーターは賃金の引き上げや反復作業の自動化に取り組んでいます。しかし、これらの解決策はオーバーヘッドコストの増加を伴い、固定施設のコストメリットを損なう可能性があります。

マルチテナント施設の保険料上昇

保険会社は、混在する在庫プロファイル、高価値商品、および特に災害リスクの高い沿岸市場における気候リスクを考慮し、マルチテナント施設の保険料を引き上げています。この圧力により、オペレーターはコストを吸収するか、クライアントに転嫁するかを迫られ、マージンの圧縮または手数料の引き上げにつながる可能性があります。さらに、これらのリスクの高い地域での柔軟なキャパシティに依存するオンデマンド倉庫プロバイダーの拡張努力を複雑にしています[3]「EUデータ保護の法的枠組み」、欧州委員会、commission.europa.eu 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:特化型サービスがプレミアムポジションを獲得

倉庫保管・ストレージは2025年のオンデマンド倉庫市場規模において54.28%のシェアを占め、セクターの中核的な収益源としての役割を反映しています。しかし、コモディティ化によるマージン圧縮が進み、プレミアム料金を得られる返品処理、キッティング、カスタム包装などの差別化されたサービスへの投資が促進されています。付加価値サービスは規模は小さいものの、ブランドがフルフィルメント体験を競争優位に活用する中、2031年にかけて年率17.80%の拡大が見込まれ、基本的な保管を上回るペースで成長しています。WMS、OMS、逆物流をシームレスに統合できるプロバイダーは、業界の柔軟性への選好にもかかわらず、長期契約を獲得しています。この専門化はクライアントの切り替えコストを高め、上昇する人件費と保険費用を相殺する段階的な価格設定を支えています[4]「第三国におけるデータへの政府アクセス」、欧州データ保護委員会、edpb.europa.eu。その結果、テクノロジーを豊富に備えた倉庫は、製品ローンチや季節的な販促活動において戦略的パートナーとして位置づけられ、クライアントの業務にさらに深く組み込まれています。

第二の触媒は、迅速なSKU設定、サブスクリプションボックスの組み立て、超高速な返品処理を必要とするダイレクト・トゥ・コンシューマーモデルの普及です。これらのワークフローは画一的な施設とは相容れず、ニッチなオペレーターや特化したノードのプラットフォームマッチングへの需要を強化しています。その結果、オンデマンド倉庫市場は二極化が進んでいます。汎用キャパシティプロバイダーは主に価格で競争し、サービス豊富なノードは二桁のプレミアム利回りを追求しています。この乖離は、大規模オペレーターが稼働率を犠牲にすることなくサービスを拡充するためにニッチな専門業者を買収する、継続的な統合を支えています。

保管期間別:流動性プレミアムが短期志向を牽引

短期スペース(1ヶ月以内)は2025年のオンデマンド倉庫市場シェアの52.11%を占め、長期コミットメントによるコスト削減よりもアジリティを重視する企業の姿勢を反映しています。安全在庫を削減するAI駆動の予測ツールがこのシフトを促進しており、ブランドは数ヶ月前ではなく数日前にキャパシティを予約できるようになり、予測期間中に16.24%のCAGRで市場をさらに加速させています。パンデミックによる混乱が後退する中、企業は不確実なマクロ需要を前に過剰なコミットメントを避け、パレット単価が高くても流動性を優先しています。プロバイダーはリアルタイムの需要と限られたドックキャパシティのバランスを取るダイナミックプライシングエンジンで変動性に対応し、航空会社のイールドマネジメントモデルを模倣してマージンを保護しています。

中期(1〜6ヶ月)契約は予測可能な季節性ビジネスに対応し、セグメントの約3分の1を占めています。一方、長期契約(6ヶ月超)は、在庫可視性の向上により資本を拘束する根拠が弱まるにつれて減少傾向にあります。それでも、地政学的ショックに対する戦略的バッファーを備蓄する耐久財企業は、高度な自動化を備えた建物内での長期リースを依然として重視しています。全体として、短期スパンの普及はキャパシティ計画を複雑にしますが、高度なスロッティングアルゴリズムで管理することで平均契約期間が短縮しても、オンデマンド倉庫市場が収益成長の勢いを維持できるよう、1平方フィートあたりの収益を高めることができます。

倉庫規模別:都市型マイクロ施設が成長プレミアムを獲得

20万平方フィートを超える施設は2025年のオンデマンド倉庫市場の44.02%を生み出し、規模の経済とロボティクスによる単位ハンドリングコストの削減を活用しています。しかし、都市部のゾーニング制限と高コストな土地が成長をマイクロサイトへと傾けています。5万平方フィート未満の小規模倉庫は、当日フルフィルメントのためのラストマイル配送の要請に支えられ、2031年にかけて年率16.35%の成長が予測されています。2時間配送を目標とする小売業者は、輸送コストの削減と顧客満足度の向上と引き換えに、1平方フィートあたりの高い賃料を受け入れながら、マイクロフルフィルメントセンターの密なネットワークをますます好むようになっています。

中規模施設(5万〜20万平方フィート)は、自動化の実現可能性と立地の柔軟性を兼ね備えた地域フルフィルメントの最適ゾーンを占めています。デベロッパーは、土地制約のある都市圏にキャパシティを注入するため、マルチデッキビルやブラウンフィールドの転換を試みています。同時に、垂直リフトロボティクスが天井高の制限を緩和し、コンパクトなフットプリントでのスループットをさらに向上させています。これらのイノベーションが総合的に、プロバイダーが近接性に対するプレミアム料金を設定することを可能にし、小規模サイトをオンデマンド倉庫市場において最も急速に拡大するセグメントとして確立しています。

業種別:ヘルスケアの複雑性が特化型成長を牽引

Eコマース・小売は2025年の市場シェアの37.42%を占め、爆発的なオンライン消費とフルフィルメントの複雑性を増幅させるオムニチャネルモデルの恩恵を受けています。しかし、マージン圧縮の激化が小売業者に特化型タスクのアウトソーシングを促し、サービス豊富なオペレーターの対応可能な支出を拡大しています。ヘルスケア・医薬品は規模は小さいものの、バイオロジクス、ワクチン、個別化医療がGDP準拠の温度管理スペースと厳格なチェーン・オブ・カストディ文書を必要とする中、19.09%のCAGR軌道にあります。リスクは高く、1回の温度逸脱で数百万ドルの在庫が無効になる可能性があり、プロバイダーは常温保管に対して25%を超える価格プレミアムを設定できます。

食品・飲料、特に生鮮・冷凍カテゴリーは、リアルタイムの温度テレメトリーを統合したサードパーティコールドチェーンへの移行を続けています。消費財包装企業はオンデマンド倉庫業界を活用して地域テスト市場で新製品をパイロット展開し、在庫リスクを最小化しています。一方、産業・製造業の顧客はオーバーフローキャパシティを活用して、ニアショアリングや部品不足に関連するサプライチェーンの再構成を緩衝しています。セグメント全体にわたり、FDA登録から危険物認証に至る特化したコンプライアンス能力が、汎用業者が高参入障壁の垂直市場に参入するための買収を求める中、統合を加速させる持続的な競争優位として浮上しています。

地域分析

北米は2025年に35.06%の市場シェアを維持しましたが、賃金インフレと不動産信用の引き締まりにより成長は緩やかになっています。強固な3PLエコシステム、密な輸送ネットワーク、WMSの広範な普及が継続的な拡大を支えていますが、住宅地近くの新たなゾーニング規制が開発期間を長期化させています。ハリケーンリスクの高いガルフコースト州や山火事リスクのある西部州での保険料上昇がコスト圧力を加え、クライアントをリスクプロファイルの低い内陸ノードへと誘導しています。米国企業はセール・リースバック取引をますます活用して資本を解放し、オンデマンド倉庫市場モデルに沿ったハイブリッドリース構造に対してより開放的なREITへと所有権を移転しています。

アジア太平洋地域は、製造業者が中国以外に分散し、インド、インドネシア、ベトナムでEコマース普及が加速する中、17.57%という強いCAGRを示しています。工業団地への政府インセンティブとモバイルコマースの急速な普及が、郊外・都市型マイクロサイトへの需要を刺激しています。「チャイナプラスワン」調達戦略を活用する多国籍企業はASEANに地域ハブを設立し、サプライチェーンの再調整中に一時的な保管需要を生み出しています。プラットフォームはバイリンガルインターフェースとローカライズされた決済オプションを追加することで対応し、地域全体の中小企業のオンボーディングを容易にしています。

欧州は、共有キャパシティモデルを支持する強固なESG規制に支えられ、僅差で続いています。しかし、データ主権規則が統合上の障壁を生み出し、大陸を複数のコンプライアンスゾーンに分割してプラットフォームの運営コストを引き上げています。南米の勢いはメキシコへのニアショアリングとブラジルのEコマースブームに起因していますが、物流インフラの格差がスピードを制約しています。中東・アフリカでは、ジャフザ・ロジスティクスパークなどの大規模フリーゾーンプロジェクトが現代的なマルチテナント倉庫を提供し、アジア、欧州、アフリカ間のトランスシップメントハブとして地域を位置づけています。これらの多様なダイナミクスが総合的に、地域的な特殊性にもかかわらず、オンデマンド倉庫市場がグローバルで二桁成長を維持することを確実にしています。

競合ランドスケープ

現在の競争は3つの階層で定義されています。第一に、Flexe、Flowspace、Stordなどのデジタルファーストプラットフォームが独立オペレーター全体の遊休キャパシティを集約し、即時見積もりと統一されたSLAを提供しています。そのスケールはデータ分析とAPI統合に依存し、マルチノードのオーケストレーションを簡素化しています。第二に、DHL、GXO、アマゾン・ロジスティクスなどのグローバル3PLが変動期間契約をサポートするためにネットワークを改修し、豊富な資金力を活用して施設を自動化し、地理的リーチを拡大しています。第三に、特化型オペレーターがコールドチェーン、危険物、または返品管理などの垂直ニッチに集中し、ドメイン専門知識がフットプリントの広さを上回っています。

2025年の戦略的動向は統合と垂直展開を浮き彫りにしています。DHLの22億ドルのライフサイエンスハブへのコミットメントが医薬品分野での競争優位を強化し、アマゾンの100億ドルの東南アジア展開が地域の独立系企業に圧力をかけています。GXOによるWincantonの買収が欧州でのカバレッジを拡大し、KorberによるMercuryGateの買収がTMSとWMS機能を統合し、クライアントにエンドツーエンドの可視性を提供しています。プラットフォームと不動産オーナーのパートナーシップが増殖しており、REITは柔軟なリースでより高い利回りを見込む一方、リスク軽減のための強固な保険と自動化の保護措置を求めています。

テクノロジーは依然として決定的な差別化要因です。ロボティクスとAI駆動の労働計画を導入したオペレーターは15〜25%の生産性向上を報告しており、マージンを犠牲にすることなく競争力のある料金を設定できます。リアルタイムの炭素会計モジュールがESGコンプライアンスを強化し、厳格なサステナビリティKPIを持つ企業契約を引き付けています。これらのダイナミクスを踏まえると、オンデマンド倉庫市場は適度に集中した構造に傾いており、上位5社がグローバル収益の40%弱を支配していますが、ニッチと地域全体で積極的な挑戦者に直面しています。

オンデマンド倉庫業界のリーダー企業

Flexe

Flowspace

Stord

ShipBob

Cubyn

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DHLは南北アメリカ、アジア太平洋地域、EMEAにわたるGDP認定医薬品ハブの拡張に20億ユーロ(22億ドル)を充当しました。

- 2025年3月:DP Worldがジェベル・アリ・フリーゾーンに6万4,500平方フィートのマルチテナント倉庫を開設し、地域のEコマース支援を強化しました。

- 2025年1月:KKRが支援するKorberが、輸送・倉庫管理プラットフォームを統合するためにMercury Gateを15億ドルで買収しました。

- 2024年12月:GXOがWincantonの7億6,200万ポンド(9億7,000万ドル)の買収を完了し、英国市場でのプレゼンスを強化しました。

グローバルオンデマンド倉庫市場レポートの調査範囲

| 倉庫保管・ストレージ |

| 配送・フルフィルメント |

| 付加価値サービス(キッティング、返品処理) |

| 短期(1ヶ月未満) |

| 中期(1〜6ヶ月) |

| 長期(6ヶ月超) |

| 小規模(5万平方フィート未満) |

| 中規模(5万〜20万平方フィート) |

| 大規模(20万平方フィート超) |

| Eコマース・小売 |

| 消費財包装 |

| 食品・飲料(コールドチェーン含む) |

| ヘルスケア・医薬品 |

| 産業・製造 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別 | 倉庫保管・ストレージ | |

| 配送・フルフィルメント | ||

| 付加価値サービス(キッティング、返品処理) | ||

| 保管期間別 | 短期(1ヶ月未満) | |

| 中期(1〜6ヶ月) | ||

| 長期(6ヶ月超) | ||

| 倉庫規模別 | 小規模(5万平方フィート未満) | |

| 中規模(5万〜20万平方フィート) | ||

| 大規模(20万平方フィート超) | ||

| 業種別 | Eコマース・小売 | |

| 消費財包装 | ||

| 食品・飲料(コールドチェーン含む) | ||

| ヘルスケア・医薬品 | ||

| 産業・製造 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

柔軟な倉庫キャパシティへの需要はどのくらいの速さで成長していますか?

グローバル収益は2026年の196億7,000万ドルから2031年までに398億5,000万ドルへと拡大する見込みであり、インフレ連動リース変動性とパンデミック後のレジリエンス強化アジェンダに牽引された15.17%のCAGRを反映しています。

どのサービスカテゴリーが最も急速に拡大していますか?

キッティングや返品処理などの付加価値サービスは、ブランドがフルフィルメント品質と逆物流効率を通じて差別化を図る中、17.80%のCAGRで拡大しています。

アジア太平洋地域が次の成長エンジンとして注目される理由は何ですか?

製造業のリショアリング、Eコマースの拡大、政府支援の工業団地が、2031年にかけて最も速い地域ペースとなる17.57%のCAGRへとアジア太平洋地域を推進しています。

最も高いプレミアム機会を持つ垂直市場はどこですか?

ヘルスケア・医薬品は厳格な温度管理と規制コンプライアンスによりプレミアム価格を設定でき、2031年にかけて19.09%のCAGRで拡大しています。

AIはどのように倉庫稼働率を向上させますか?

生成AIによる予測がマイクロ季節的な需要変動を予測し、企業が必要な時だけ短期スペースを確保できるようにし、保有コストを削減するとともにプロバイダーの稼働率を向上させます。

保険コストの上昇は大きな障害となっていますか?

マルチテナント施設の保険料は上昇していますが、オペレーターは自動化、セキュリティ強化、分散型リスクプールを通じてその影響を軽減しています。

最終更新日: