北米化学品倉庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

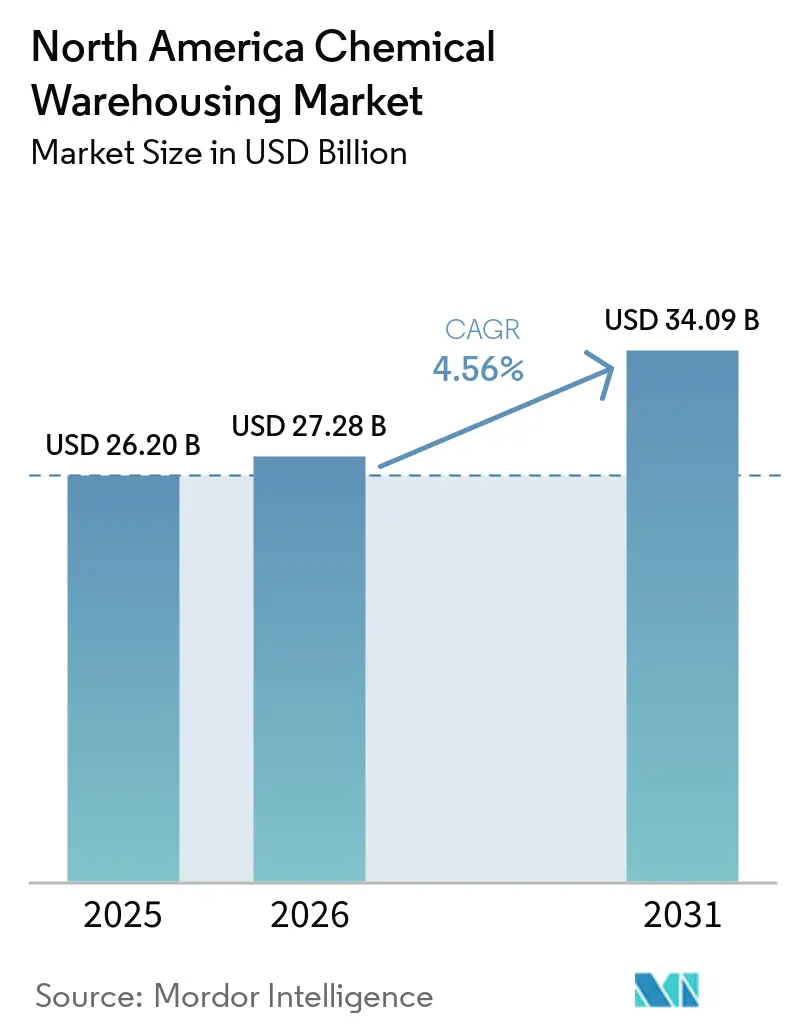

| 基準年の市場規模 (2025) | 26.20 十億米ドル |

| 市場規模 (2026) | 27.28 十億米ドル |

| 市場規模 (2031) | 34.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米化学品倉庫市場分析

北米化学品倉庫市場規模は、2025年の262億USDおよび2026年の272億8,000万USDから、2031年までに340億9,000万USDへと拡大する見込みであり、2026年から2031年にかけて年平均成長率4.56%を記録すると予測されています。

持続可能性認証取得済み保管施設への需要増加、電池グレードのリチウム化合物の成長、およびメキシコ北部へのニアショアリングの継続が、北米化学品倉庫市場全体にわたってサービス要件と施設立地を再編しています。事業者は、製薬・電子機器顧客からの高収益契約を確保するため、温度管理室、防湿ゾーン、およびAIベースの安全分析への投資を加速させています。五大湖およびミシシッピ川回廊沿いの鉄道接続型内陸ハブは引き続きバルク液体テナントを引き付けており、特殊化学品の物流はメキシコ湾岸の深水港周辺に集積しています。同時に、より厳格なPFAS規制および危険物ゾーン指定用地の希少性がコスト圧力を高めており、多様なポートフォリオと強固なコンプライアンス実績を持つ既存事業者に有利な状況となっています。

レポートの主要ポイント

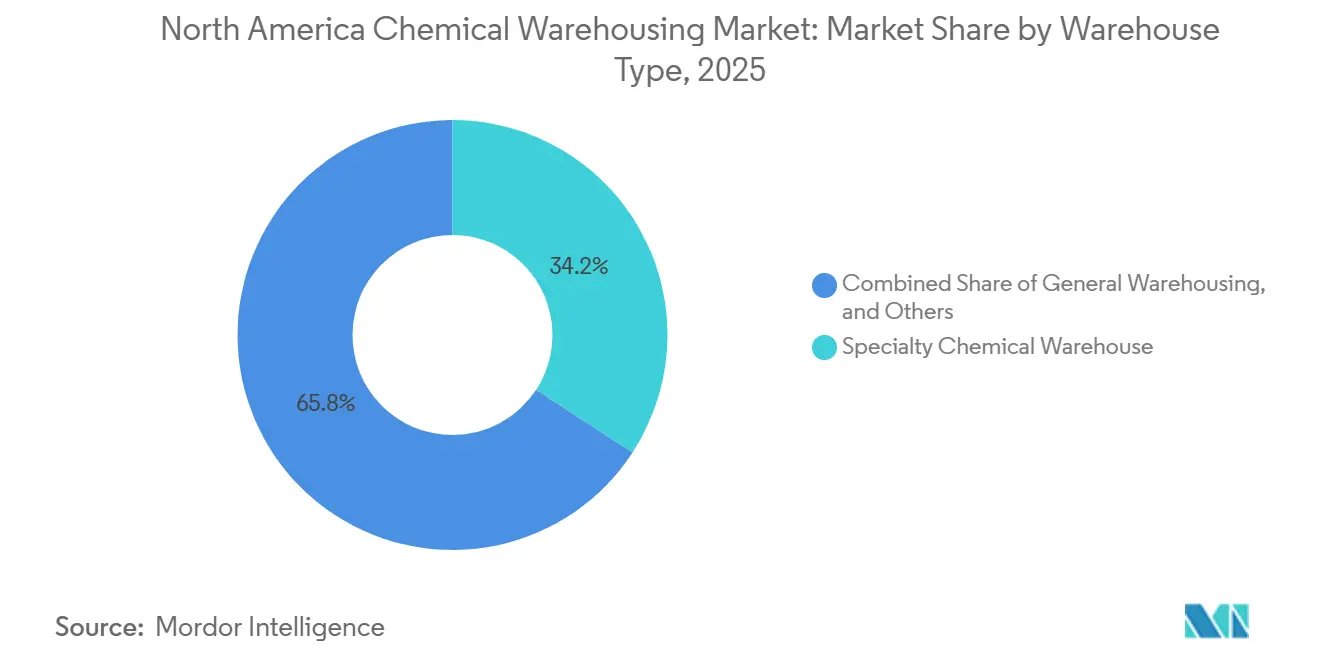

- 倉庫タイプ別では、特殊化学品倉庫が2025年の北米化学品倉庫市場シェアの34.25%を占め、温度管理型化学品倉庫が2031年にかけて年平均成長率5.59%で最も急速な拡大を記録しました。

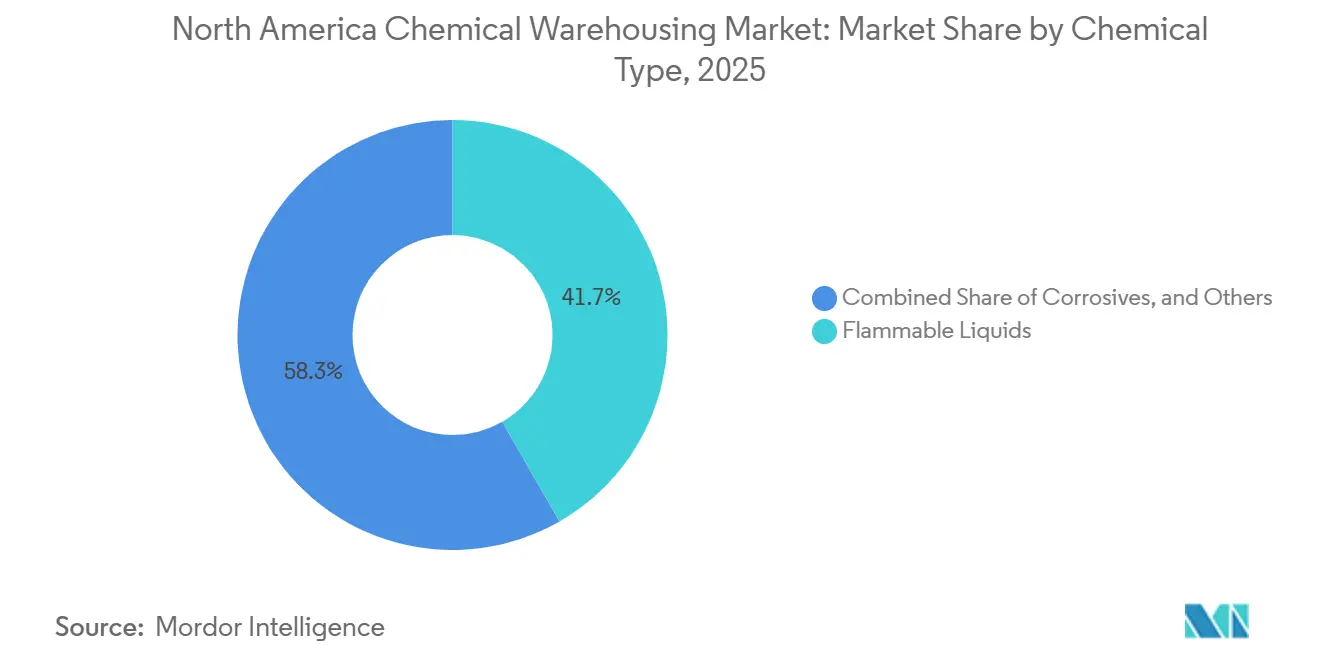

- 化学品タイプ別では、可燃性液体が2025年の北米化学品倉庫市場規模の41.65%のシェアでトップとなり、有毒物質が2031年にかけて年平均成長率5.31%で成長しました。

- エンドユーザー産業別では、石油・ガス/石油化学が2025年に市場シェア32.46%を占め、製薬・ライフサイエンスが年平均成長率6.89%で成長し、他のすべてのエンドユーザーを上回っています。

- 地域別では、米国が2025年の北米化学品倉庫市場シェアの91.09%を維持していますが、メキシコは2031年にかけて年平均成長率5.54%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米化学品倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カーボンニュートラル宣言の急増によるLEEDおよびISO 14001認証取得済み化学品倉庫への需要拡大 | +0.9% | 北米、特にカリフォルニア州および北東部の持続可能性重視市場に集中 | 中期(2〜4年) |

| 電池グレードおよびエネルギー貯蔵化学品の急速な拡大による隔離型温度管理保管の必要性 | +1.1% | 米国・カナダ、自動車および電池製造ハブ周辺にクラスター形成 | 短期(2年以内) |

| 米国・カナダ内陸港の整備による鉄道・はしけ・パイプラインリンクと専用危険物ターミナルの統合 | +0.7% | 五大湖地域、ミシシッピ川回廊、太平洋岸北西部 | 長期(4年以上) |

| AIを活用した安全分析による事故率低下と保険要件の緩和、施設承認の加速 | +0.5% | 北米、主要化学品クラスターにおけるテクノロジー先進事業者が主導 | 中期(2〜4年) |

| バイオベースおよび発酵由来化学品の成長によるアレルゲンフリー・汚染管理型倉庫ニッチの創出 | +0.6% | 米国・カナダ、特に農業原料産地周辺 | 長期(4年以上) |

| CUSMA後のニアショアリングブームによる特殊化学品在庫のメキシコ北部物流回廊への南方シフト | +0.8% | メキシコ北部(モンテレイ、バヒオ)、テキサス国境地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カーボンニュートラル宣言の急増によるLEEDおよびISO 14001認証取得済み化学品倉庫への需要拡大

企業の持続可能性目標にはスコープ3の物流排出量が含まれるようになり、荷主はサードパーティ施設がLEEDおよびISO 14001の基準を満たすことを要求するようになっています。太陽光発電屋根、高効率HVACおよびオンサイト水リサイクルを導入した事業者はグリーンローンの対象となり、北米化学品倉庫市場においてプレミアム賃料を獲得できます[1]「化学品安全および気候対応リソース」、マサチューセッツ州環境保護局、mass.gov。メキシコ湾岸沿いの平均電力コスト1kWh当たり6.6セントは、再生可能エネルギー改修の回収期間をさらに短縮します。これらの認証は、資本力のある既存事業者に取引量を集中させる実質的な参入障壁を生み出しています。州規制当局が建築基準を気候政策に合わせるにつれ、持続可能性認証は北米化学品倉庫市場全体において差別化要因ではなく基本要件となることが見込まれます。

電池グレードおよびエネルギー貯蔵化学品の急速な拡大による隔離型温度管理保管の必要性

電解質溶媒および水酸化リチウムは水分と微量金属に対して極めて敏感であり、倉庫に露点監視、不活性ガスブランケット、および隔離室の追加を強いています。Rinchemのアリゾナ州12万3,000平方フィートの施設は、この取引において現在標準となっている高度な換気設備とセンサーアレイを示しています。精密管理はバッチ不良リスクを低減し、稼働率を固定する複数年契約を可能にします。自動車OEMが2027年までに15の新規電池工場を発表していることから、こうした専用キャパシティへの需要は北米化学品倉庫市場全体の活動よりも急速に増加する見込みです[2]「危険有害性周知基準」、米国連邦官報、federalregister.gov。

米国・カナダ内陸港の整備による鉄道・はしけ・パイプラインリンクと専用危険物ターミナルの統合

低い土地コストとマルチモーダルアクセスにより、内陸ハブは沿岸クラスターと競合できます。TexAmericas Centerは38マイルの内部鉄道とはしけリンクを提供し、テナントに運賃の柔軟性と冗長性を付与しています。IMTT-Geismar Northの60エーカーの河川沿い敷地は、12万DWT船舶向けの深水ドックを計画しています。こうした投資により、生産者は在庫をエンドユーザーに近い場所に再配置でき、ラストマイル排出量を削減しながらメキシコ湾岸港の混雑を緩和します。

AIを活用した安全分析による事故率低下と保険要件の緩和

機械学習モデルはフォークリフトの速度、通路の混雑、および温度ドリフトを追跡し、事故に発展する前に異常を検知します。Rinchemは総記録可能事故率を1未満に抑え、一般的な3PLピアの約6と比較して低い水準を達成し、保険料の引き下げを交渉しました。2026年までのOSHAの倉庫重点プログラムにより、こうしたデータは検査通過に不可欠となり、北米化学品倉庫市場への新規参入者の立ち上げ期間を短縮します。大手プロバイダーはスケールを活用してセンサーおよびソフトウェアコストを分散させ、中小競合他社との差を広げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要エンドマーケット(建設、プラスチック)における景気循環的低迷リスクによる倉庫稼働率の変動 | -0.8% | 北米、特に建設・自動車セクターに依存する地域 | 短期(2年以内) |

| PFAS規制の新たな禁止措置による長期化学品在庫および責任管理への不確実性の増大 | -0.6% | 米国・カナダ、カリフォルニア州および北東部が規制対応を主導 | 中期(2〜4年) |

| 第1層化学品クラスター内における鉄道接続型危険物ゾーン指定用地の希少性 | -0.7% | メキシコ湾岸、五大湖地域、主要化学品生産ハブ | 長期(4年以上) |

| IoT統合型危険物施設に対するサイバーセキュリティ脅威の増大によるコンプライアンスおよびリスク軽減コストの上昇 | -0.5% | 北米、広範なデジタルインフラを持つ事業者に深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要エンドマーケットにおける景気循環的低迷リスクによる倉庫稼働率の変動

塗料、プラスチックおよび建設用添加剤は住宅着工件数と自動車生産に連動して循環し、景気後退期には在庫が縮小します。ニュージャージー州の倉庫空室率は、テナントを確保しないまま4,000万平方フィートの投機的建設が完成した2024年に9%まで上昇しました。北米化学品倉庫市場における同様の変動は固定費資産の利益率を圧迫し、事業者はポートフォリオリスクを均衡させるために製薬などの景気逆相関セクターを取り込むことを余儀なくされています。

PFAS規制の新たな禁止措置による長期在庫および責任管理への不確実性の増大

100種類以上のPFAS化学品を対象とするEPAの報告義務の拡大と、TSCA報告期間の2027年への延期が相まって、化学品倉庫セクターのコンプライアンス上の課題が深刻化しています。倉庫は入荷物資に対する事前スクリーニングおよび申告要件の強化に直面するとともに、製品が非準拠または販売不能となった場合の在庫滞留または廃棄コストのリスクにさらされています。この規制上の不確実性は、特殊環境保険および強化されたコンプライアンス管理への支出増加を促しています。延長されたタイムラインはさらに曖昧さの期間を長引かせ、業務計画を複雑にしています[3]「フリーポートにおける不可抗力宣言」、米国環境保護庁、epa.gov 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:温度管理がプレミアムセグメントの成長を牽引

北米化学品倉庫市場は顕著な成長を示しており、温度管理型化学品倉庫は2031年にかけて年平均成長率5.59%で拡大し、市場全体の成長率を上回ると予測されています。これは特殊保管ソリューションへの需要増加を示しています。2025年に市場シェア34.25%を占める特殊化学品倉庫は、品質とコンプライアンスを重視する業界の姿勢を反映しています。顧客は安全性と規制遵守を確保するために、認証、文書化、および検証済み監視システムへの投資意欲を示しています。これらの要因が総合的に、当地域における化学品倉庫市場の進化を促進しています。

露点管理、不活性ガスパージ、およびバックアップ電源への需要は資本集約度を高めますが、同時に電子機器・ライフサイエンス企業との複数年契約を固定します。Hansen Storageは、より厳格な気候感応性基準を満たすために冷凍庫容量を60万平方フィートに倍増させました。一般倉庫は、荷主が北米化学品倉庫市場全体にわたって専用ゾーンにプレミアム製品を移行させるにつれてコモディティ化に直面しており、非専門業者は価格競争を余儀なくされるか市場から撤退しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

化学品タイプ別:有毒物質セグメントが製薬成長を背景に加速

可燃性液体は2025年の北米化学品倉庫市場シェアの41.65%を占めて引き続き優位を保っていますが、有効医薬品成分およびバイオテクノロジー中間体の普及に伴い、有毒物質は年平均成長率5.31%で成長すると予測されています。Porter LogisticsのアトランタFacilityは、隔離型防炎室と泡消火設備を備えて複数の危険物クラスを取り扱っており、サービスプロバイダーを差別化する複雑性を体現しています[4]「アトランタ危険物倉庫」、Porter Logistics、porter-logistics.com。

製薬のリショアリングはトレーサビリティおよびチェーン・オブ・カストディ要件を強化し、バーコードレベルの可視性と専用保管セルへの需要を高めています。DEAおよびFDA認可を取得したプロバイダーはプレミアム収益を確保し、北米化学品倉庫市場内の二層構造を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:製薬が従来の石油化学を上回る成長

石油・ガス/石油化学は2025年の北米化学品倉庫市場規模の32.46%を占めましたが、製薬・ライフサイエンスは全セグメント中最高の年平均成長率6.89%で拡大すると予測されています。DHL Supply ChainとSanyo Chemicalとのリードロジスティクス契約は、製薬顧客の統合保管、キッティング、および付加価値サービスへの旺盛な需要を示しています。

高い資格取得コストが中小事業者の参入を阻み、大手グループが規制対象ニッチに参入するためにニッチプレーヤーを買収する統合を促進しています。石油化学の物流はメキシコ湾岸沿いで安定を維持していますが、北米化学品倉庫産業全体にわたって特殊分野でキャパシティが逼迫するにつれて利益率は低下しています。

地域分析

メキシコ湾岸は、広大な基礎化学品生産と深水輸出ターミナルを通じて北米化学品倉庫市場の中核を担っています。2025年に発表されたエネルギープロジェクト総額600億USD(ルイジアナ州55%、テキサス州45%)は、バルクタンク保管への需要を高水準に維持します。米国は2025年に市場シェア91.09%を占めています。競争力のある電力料金により、事業者はスコープ3目標を達成するために屋上太陽光発電を追加しながら高消費チラーを稼働させることができます。五大湖の内陸立地は、ジャストインタイム納品を重視する中西部メーカーを取り込むためにはしけと単位列車リンクを活用しています。

メキシコ北部諸州はモンテレイとサルティーヨのインターモーダルハブ周辺で倉庫建設が加速しており、年平均成長率5.54%で成長しています。CUSMA後の関税確実性は、特殊化学品メーカーがヌエボレオン州とテキサス州の間で生産を分割することを促し、国境両側に同期した在庫プールを生み出しています。カナダの成長はアルバータ州とオンタリオ州のハブを経由する農薬および鉱業添加剤に支えられて安定を維持しています。統一された危険有害性周知規則は、国境をまたいだ在庫を管理する事業者の文書化を簡素化します。

ハリケーン・ベリルの2024年上陸などの気候関連ショックにより、プロバイダーは沿岸施設に高架ポンプハウスと冗長電源を追加するようになっています。内陸へのキャパシティ分散はダウンタイムリスクを軽減し、高危険在庫に対して文書化された事業継続計画を要求する保険会社の要件を満たします。

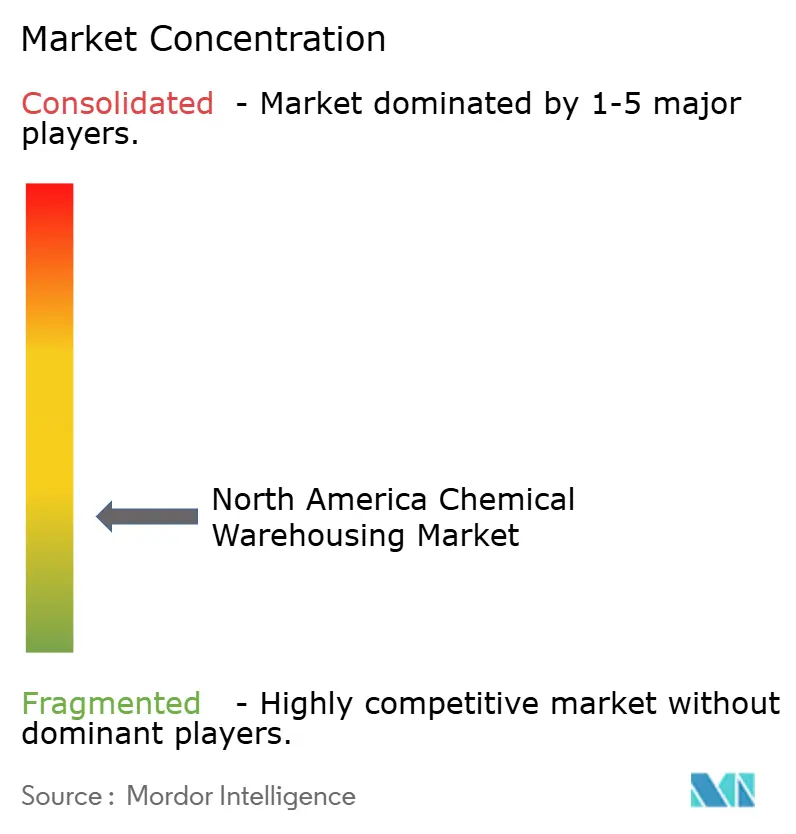

競争環境

市場は分散しているものの、技術と認証におけるスケールメリットが合併・買収活動を促進しています。Quantixの2024年のCLX Logistics買収は、200億USDの支出と40以上の物流センターを管理するプラットフォームを創出しました。Rinchem、Weber LogisticsおよびPorter LogisticsはAI対応安全管理、LEED建築、および複数危険物隔離における深い専門知識によって差別化を図っています。

電池化学品ブームを取り込もうとする事業者は、既存ベイに湿度管理と導電性床コーティングを後付けしています。こうした動きにより、既存事業者は北米化学品倉庫市場全体にわたって安定した稼働率を支える長期契約を獲得する立場に置かれています。持続可能性認証は現在入札の中核となっており、事業者は顧客のスコープ3スコアカードを満たすためにISO 14001監査と再生可能エネルギーオフセットを訴求しています。

中小地域企業はサイバーセキュリティおよびコンプライアンスコストの上昇に直面しており、多くがパートナーシップを模索するか買収対象となっています。上位5社はセグメント収益の約32%を支配していると推定され、北米化学品倉庫市場における中程度の集中度を示しています。

北米化学品倉庫産業リーダー

DHL Group

Rinchem Company, Inc.

Odyssey Logistics & Technology

ALFRED TALKE

Penske Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DHL Supply ChainはSanyo Chemical Industriesと5年間のリードロジスティクス契約を締結し、ほぼリアルタイムの可視性を実現するMySupplyChainダッシュボードを展開しました。

- 2025年4月:ExxonMobilはテキサス州ベイタウンで約100エーカーを購入し、主要な危険物鉄道支線近くの石油化学フットプリントを拡大しました。

- 2025年3月:LyondellBasellはChannelview Complexにおいて4億USDのプロピレン増設を承認し、2028年の稼働開始を目指しています。

- 2025年1月:Trecora Resourcesは720万USDのセールスラックプロジェクトを完了し、South Hamptonにおける鉄道積載キャパシティを倍増させました。

北米化学品倉庫市場レポートの調査範囲

| 一般倉庫 |

| 特殊化学品倉庫 |

| 危険物倉庫 |

| 温度管理型化学品倉庫 |

| 可燃性液体 |

| 腐食性物質 |

| 有毒物質 |

| 酸化剤 |

| その他 |

| 基礎化学品製造 |

| 特殊化学品製造 |

| 製薬・ライフサイエンス |

| 農薬 |

| 塗料・コーティング・接着剤 |

| 食品・飼料添加剤 |

| 石油・ガス/石油化学 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 倉庫タイプ別 | 一般倉庫 |

| 特殊化学品倉庫 | |

| 危険物倉庫 | |

| 温度管理型化学品倉庫 | |

| 化学品タイプ別 | 可燃性液体 |

| 腐食性物質 | |

| 有毒物質 | |

| 酸化剤 | |

| その他 | |

| エンドユーザー産業別 | 基礎化学品製造 |

| 特殊化学品製造 | |

| 製薬・ライフサイエンス | |

| 農薬 | |

| 塗料・コーティング・接着剤 | |

| 食品・飼料添加剤 | |

| 石油・ガス/石油化学 | |

| その他 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年までに北米の化学品倉庫支出はどの程度の規模に達するか?

北米化学品倉庫市場は2026年から年平均成長率4.56%で成長し、2031年までに340億9,000万USDに達すると予測されています。

最も急速に拡大している保管形態はどれか?

温度管理型化学品倉庫は、電池およびライフサイエンス製品が精密な気候管理を必要とすることから、年平均成長率5.59%で成長をリードしています。

事業者がグリーン認証を競って取得しているのはなぜか?

荷主はスコープ3排出量を削減するために入札基準にLEEDおよびISO 14001コンプライアンスを含めるようになっており、認証取得済みサイトはプレミアム料金を獲得できます。

メキシコは地域の倉庫においてどのような役割を果たしているか?

モンテレイおよびバヒオへのニアショアリングにより、メキシコは2031年にかけて年平均成長率5.54%で最も急速に成長する地域となっており、米国のキャパシティを補完しています。

最も高い利益率を提供するエンドユーザー分野はどれか?

製薬・ライフサイエンスは年平均成長率6.89%で最も急速な成長を実現しており、プレミアム価格設定を支える検証済みの汚染フリー環境を必要としています。

テクノロジーは倉庫の安全性をどのように再編しているか?

AIベースの分析は事故率を低下させ、保険コストを削減し、規制承認を加速させており、テクノロジーに精通した事業者に競争上の優位性をもたらしています。

最終更新日: