北米Eコマース倉庫市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

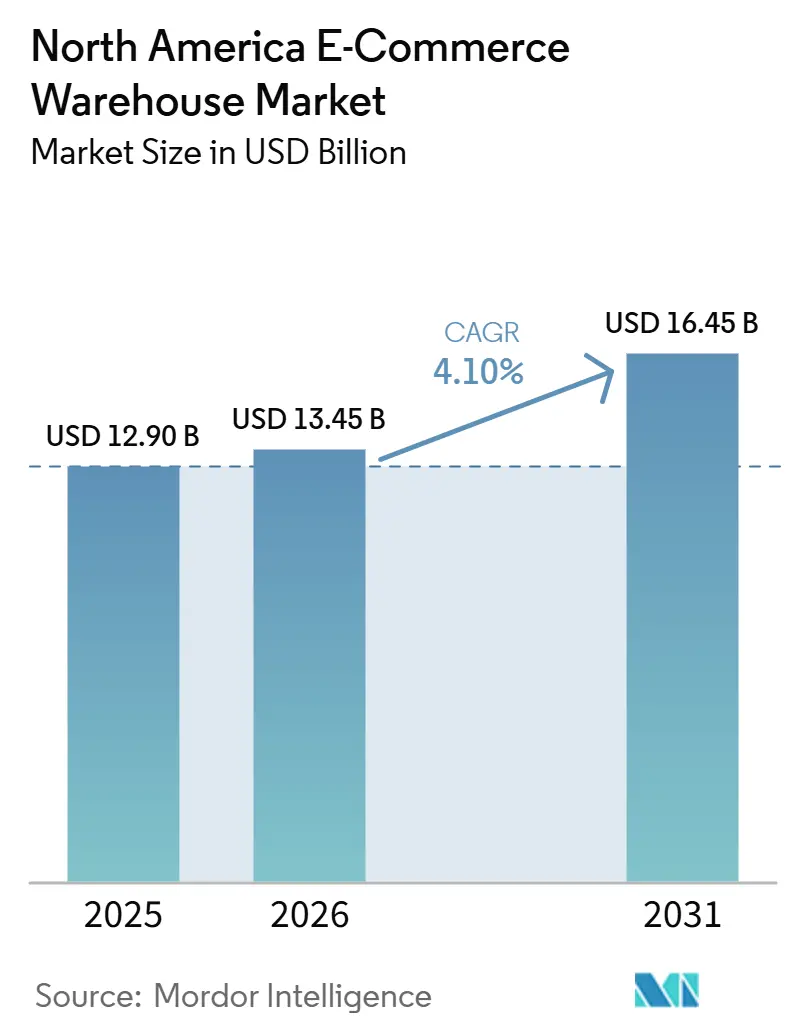

| 基準年の市場規模 (2025) | 12.90 十億米ドル |

| 市場規模 (2026) | 13.45 十億米ドル |

| 市場規模 (2031) | 16.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.10% CAGR |

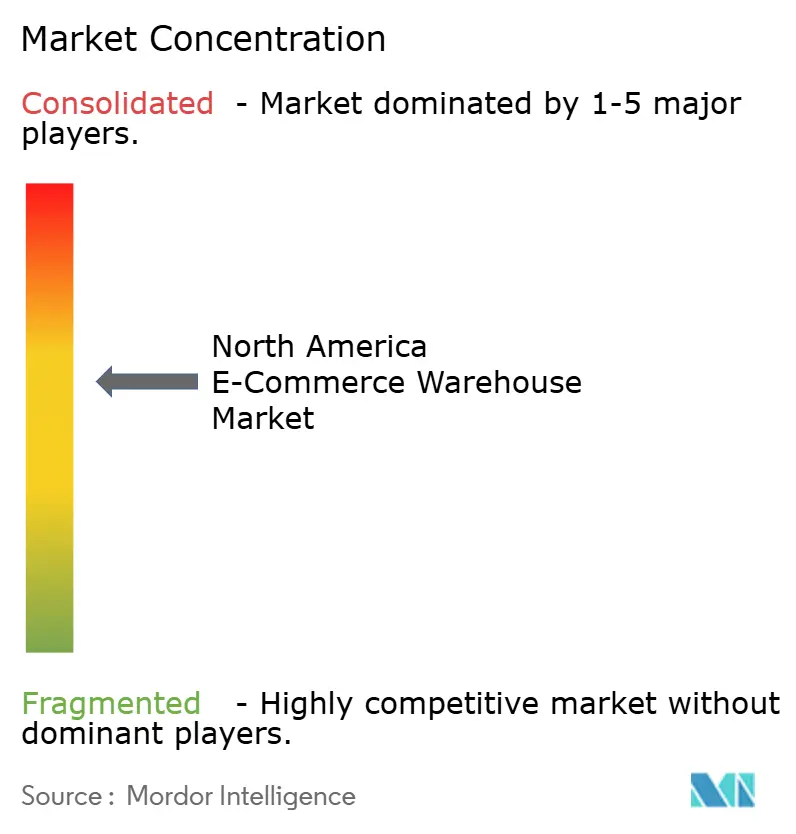

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米Eコマース倉庫市場分析

北米Eコマース倉庫市場規模は、2025年に129億ドル、2026年に134.5億米ドルと予測され、2026年から2031年にかけてCAGR 4.1%で成長し、2031年までに164.5億米ドルに達する見込みです。

市場の緩やかな拡大の背後では、パレット単位のB2B受注と高速消費者向け出荷が同一の産業用施設を奪い合うという、倉庫経済の根本的な再編が進んでいます。マルチテナント施設は、バルクパレット保管とピース単位のピッキングフルフィルメントを切り替えられるため支持を集めている一方、単一クライアント向け物流センターは稼働率の維持に苦慮しています。サブスクリプションおよびダイレクト・トゥ・コンシューマー(DTC)ブランドは、キッティングやパーソナライゼーションのための軽製造ハブとして倉庫を活用しており、広く普及した無料返品ポリシーにより、小売業者は総床面積の15〜20%をリバースロジスティクスゾーンに充てることを余儀なくされています。並行して、カーボンクレジットで資金調達されたグリーン施設や、FAA準拠のドローンハブ用屋上スペースがプレミアム賃料を獲得し始めており、立地選定の計算に新たな要素が加わっています。

主要レポートのポイント

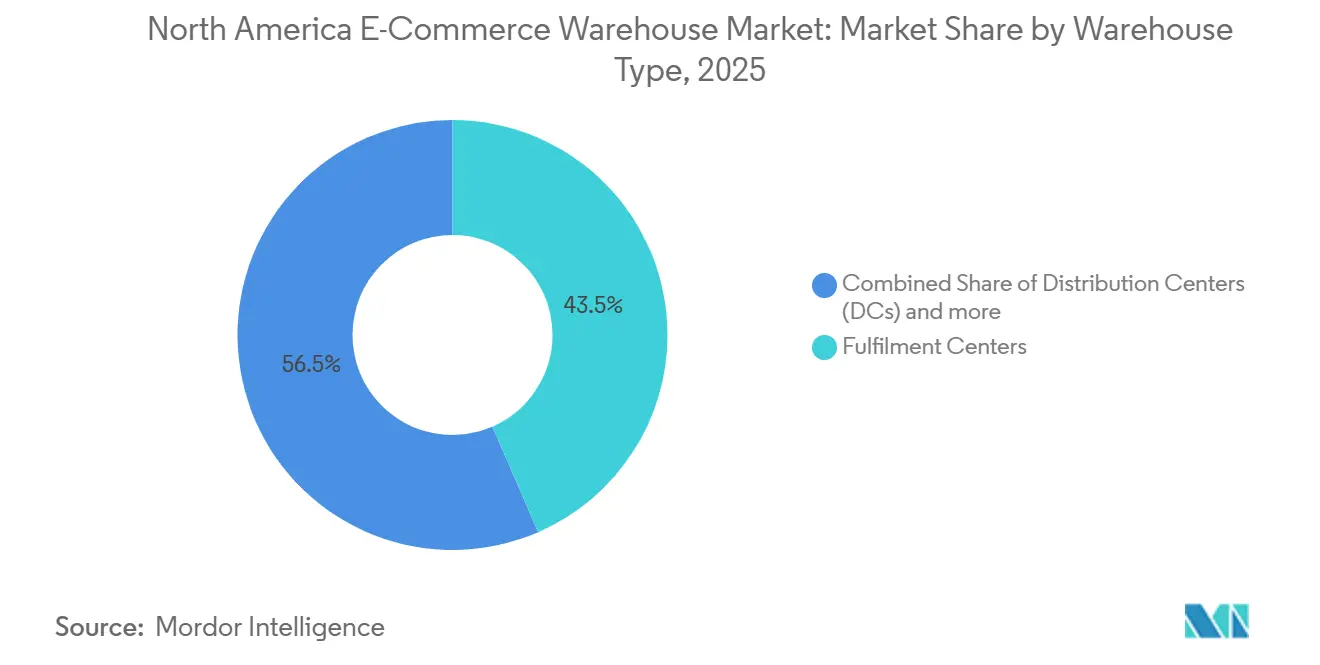

- 倉庫タイプ別では、フルフィルメントセンターが2025年の北米Eコマース倉庫市場シェアの43.47%を占め、ダークストアおよびマイクロフルフィルメントセンターは2031年にかけて最も高いCAGR 9.34%を記録する見込みです。

- サービスタイプ別では、保管サービスが2025年の北米Eコマース倉庫市場規模の46.15%を占めましたが、付加価値サービスは2031年にかけてCAGR 8.81%で拡大する見通しです。

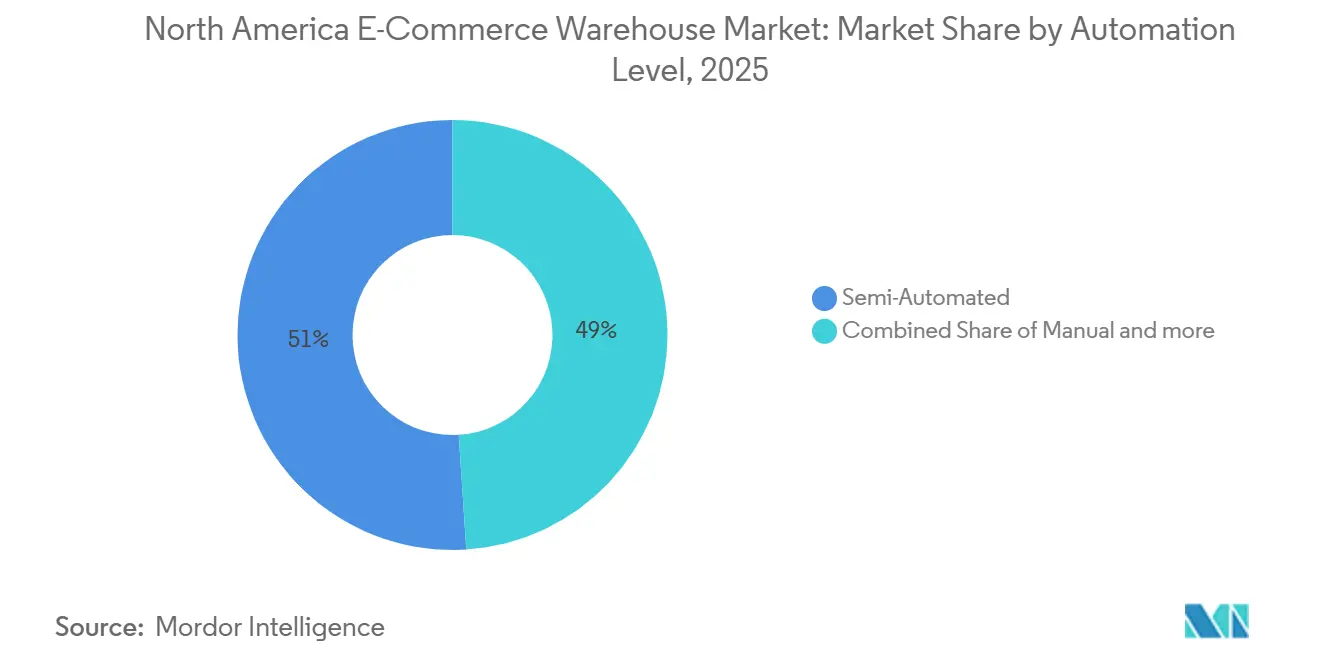

- 自動化レベル別では、半自動化オペレーションが2025年に51.01%のシェアでリードしており、完全自動化施設は2026年から2031年にかけてCAGR 8.42%で加速すると予測されています。

- エンドユーザー産業別では、アパレルおよびフットウェアが2025年の北米Eコマース倉庫市場規模の27.2%を占め、食料品およびFMCGは2031年にかけてCAGR 8.92%で拡大しています。

- 国別では、米国が2025年の北米Eコマース倉庫市場シェアの79.44%を占め、メキシコは2031年にかけてCAGR 5.29%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米Eコマース倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| B2BEコマースの急増によるパレット単位の保管需要の拡大 | +0.9% | 米国およびカナダ、メキシコ国境地帯への波及 | 中期(2〜4年) |

| サブスクリプションおよびDTCブランドの成長によるキッティングおよびパーソナライゼーション能力の促進 | +0.7% | 米国沿岸ハブ | 短期(2年以内) |

| 無料返品文化による逆物流床面積の増大 | +0.6% | 北米、特に米国 | 短期(2年以内) |

| 大型輸入品による高天井倉庫需要の促進 | +0.5% | 米国港湾市場、カナダ輸入ゲートウェイ | 中期(2〜4年) |

| 炭素クレジットで資金調達されたグリーン倉庫プロジェクトによる設備投資の解放 | +0.4% | 米国およびカナダ、ESG重視地域 | 長期(4年以上) |

| FAA配送回廊に沿った屋上ドローンハブの統合 | +0.3% | 米国、FAA承認回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

B2BEコマースの急増によるパレット単位の保管需要の拡大

B2Bデジタル販売の高まりにより、ピック・アンド・パックゾーンに隣接したフルパレット移動に対応できるハイブリッドラッキングが求められています。米国のB2BEコマースは2024年に1兆8,800億米ドルを超え、倉庫管理アルゴリズムを通じて一夜にして再構成できるスロッティングシステムへの需要を喚起しています。一部のマルチテナント施設では、日次出荷量の30〜40%がパレット注文であると報告されており、天井高とドックドアをめぐる競争が激化しています。そのため、迅速な切り替え条項を含む柔軟なリース契約が、長期単一用途契約を上回るペースで増加しています。この変化はまた、卸売業者を介さずに直接オンライン販売するメーカーを引き付け、24時間365日稼働を好む需要の変動を生み出しています。

サブスクリプションおよびDTCブランドの成長によるキッティングおよびパーソナライゼーション能力の促進

DTC販売は2025年に1,200億米ドルを超え、出荷前にパーソナライズが必要な、より小さく頻度の高い小包へのトレンドが続いており、1注文あたりの労働時間が増加しています。オペレーターは床面積の20〜30%をQAステーションと専用包装を備えたキッティングセルに充て、1平方フィートあたりの収益を40〜50%高める代わりに、より高い人員密度を受け入れています。米国連邦取引委員会(FTC)規則に基づく複雑なラベリング義務が、トレーサビリティのシステム要件を増加させています。繁忙期のスパイク時にワークセル数を迅速に拡張できる施設が、サブスクリプションプラットフォームからより多くの提案依頼書(RFP)を獲得しています。

無料返品文化による逆物流床面積の増大

オンライン返品率は2025年にアパレルで20〜30%に上昇し、大型セールイベント中は40%を超えるピークに達しました。専用の返品エリアが総床面積の最大5分の1を占め、実質的な出荷能力を縮小させ、検品・再梱包のための人員需要を高めています。一部のオペレーターはAI対応ビジョンシステムを使って入荷品のトリアージを試みており、初期パイロットでは処理時間が15%削減されることが示唆されていますが、設備投資は依然として高額です。前方施設とは別の逆物流ハブが、当日出荷のサービスレベルを維持するために勢いを増しています。

大型輸入品による高天井倉庫需要の促進

2025年には家具やフィットネス機器が約1,000億米ドル相当で港湾を通過しており、これらの大型SKUには40フィート以上の有効高さとロングリーチフォークリフトが必要です。多くの投機的建設物の天井高が36フィートに留まるため、適切な在庫スペースは不足しており、その結果、より高い柱を資金調達できる家主は15〜20%の賃料プレミアムを要求できます。自治体のゾーニング規制が高天井プロファイルを制限する場合があり、開発業者はラストマイル距離が長くなる郊外の工業団地へと追いやられます。カスタムスチールラッキングのリードタイムは40週を超えており、改修スケジュールの予測を困難にしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 火災・洪水リスクに対する倉庫保険料の高騰 | -0.7% | 米国およびカナダ、気候変動リスクの高い地域 | 短期(2年以内) |

| 建設資材供給の不安定性による新規建設の遅延 | -0.5% | 北米、特に米国 | 中期(2〜4年) |

| IoTデータプライバシー規制によるセンサー展開の複雑化 | -0.3% | カナダ(PIPEDA適用)、米国各州の新興規制 | 中期(2〜4年) |

| ロボティクス保守技術者の不足によるダウンタイムリスクの上昇 | -0.4% | 米国およびカナダ、自動化クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

火災・洪水リスクに対する倉庫保険料の高騰

商業用不動産保険料は2025年に全国で8.4%上昇しましたが、山火事・洪水ゾーンでは25〜40%急騰し、固定資産税の支出を上回る場合もありました。ロボティクス資産が保険評価額を引き上げるため、完全自動化施設では最も急激な上昇が見られ、一部の見積もりは年間1平方フィートあたり15米ドルを超え、従来型建物の5〜7米ドルと比較して大幅に高くなっています。オペレーターは現在、ネットワーク設計の一環として連邦緊急事態管理庁(FEMA)の洪水平野や山火事リスクスコアをマッピングし、最終マイル距離がやや長くなることと引き換えに保有コストの低減を図っています。さらに、保険会社はより慎重になり、立地と建物仕様の両方を精査しています。その結果、開発業者やオペレーターは利益率の圧縮、拡張努力の減速、および特に洪水や火災のリスクが高い地域での立地選定の余地の縮小に直面しています[1]「商業用不動産保険市場アップデート2025年第1四半期」、保険情報協会、iii.org。

建設資材供給の不安定性による新規建設の遅延

構造用鋼材のリードタイムは2025年に40週以上で推移し、過去の標準の2倍となりました。骨材不足がスケジュールに影響し、コンクリート価格は18%上昇しました。100万平方フィートを超えるプロジェクトでは1,000万〜2,000万米ドルの超過費用が発生し、開発業者は工場価格のコンポーネントを確保できるモジュール設計を好む傾向にあります。鉄鋼、コンクリート、機械・電気・配管(MEP)コンポーネントなどの主要資材の調達可能性と価格の変動がリードタイムを延長しています。これはプロジェクトコストを増大させるだけでなく、開発業者にプロジェクトの停止や再スケジュールを強いています。その結果、新規供給がリース需要に追いつかず、既存ストックの所有者が主要市場で賃料を引き上げることを可能にしています[2]「鉄鋼建設市場レポート2025」、米国鉄鋼建設協会、aisc.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:フルフィルメントセンターが規模を支え、ダークストアが都市部の配送距離を短縮

フルフィルメントセンターは2025年の北Eコマース倉庫市場シェアの43.47%を占め、バルク保管とクロスドッキングに対する地域的な需要に支えられています。一方、ダークストアおよびマイクロフルフィルメントセンターは、小売業者が密集した都市圏での2時間配送を追求する中、2031年にかけてCAGR 9.34%を記録しています。ダークストア向けの北米Eコマース倉庫市場規模は、高速回転SKUが都市中心部近くの高い賃料プロファイルを正当化するため、着実に拡大すると予測されています。物流ハブは依然として輸入コンテナのデコンソリデーションを主導しており、コールドチェーン施設はオンライン食料品の普及とともに加速しています。

開発業者は休眠状態の大型小売店舗を都市型ダークストアに転用し、店内ショッピングモデルと比較してピック率を40〜50%向上させています。しかし、自治体が旧小売地区におけるトラック交通や騒音を議論する中、ゾーニング問題が浮上しています。市街地内での高天井建設は高さ制限により依然として稀であり、屋根高さ規制に抵触することなく立方容量を拡大するメザニン建設が促進されています。近接の価値により、郊外の倉庫で見られる賃料引き下げから事業者は守られており、北米Eコマース倉庫市場内の二極化した需要が浮き彫りになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:付加価値オペレーションが1平方フィートごとに収益化

保管サービスは2025年の北米Eコマース倉庫市場規模の46.15%を維持しましたが、付加価値サービスは2031年にかけて他のあらゆるカテゴリーを上回るCAGR 8.81%の成長軌道にあります。北米Eコマース倉庫市場の優位性は、キッティング、軽組立、ギフトラッピング、厳格な品質管理ルーティンを一つの屋根の下で統合できる3PLに集中しています。事業者が15分単位で労働力を請求するにつれ、パレット当たりの収益が上昇し、ラック保管単独と比較して粗利益率が頻繁に2倍になっています。

DTCブランドは、自社フルフィルメントではローンチサイクルが遅延するため、これらのサービスに頼っています。事業者は現在、高速回転在庫レーンの隣に作業セルを配置し、移動を最小化して日々の受注処理効率を向上させています。しかし、これらのゾンは反復的な細かい作業による離職率が最大30%に達するため、市場参加者はゲーミフィケーションされたダッシュボードや段階的な賃金体系を導入してスタッフを確保しています。繁忙期のピーク時には、事前審査済みのギグワーカーを供給する柔軟な労働プラットフォームも登場しています。

自動化レベル別:現在は半自動化、将来は完全自動化

半自動化施設は2025年に51.01%の市場シェアを占め、ゴッズ・トゥ・パーソンシャトルと手動パックステーションを組み合わせています。しかし、価格が低下し人件費が上昇する中、完全自動化建設に割り当てられた北米Eコマース倉庫市場規模はCAGR 8.42%を示しています。自動化モバイルロボットは現在3年間のオペレーティングリースで貸し出されており、設備投資のハードルを下げる一方、社内診断スキルの必要性を高めています[3]「ロボティクス技術者労働力調査2025年」、自動化推進協会、automate.org。

事業者は平方フィート当たりのスループットで収益を定量化しており、完全自動化通路では1時間当たり400ユニットに達することが多く、手動ラインの120ユニットと比較して大幅に高くなっています。それでも、固定減価償却費の負担がオフピーク期の柔軟性を損ない、再配置またはサブリースが可能なモジュール式ロボティクスへの関心が高まっています。したがって、市場参入者は遊休資産を避けるため、自動化の深度と契約上の数量コミットメントのバランスを取る必要があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:食料品コールドチェーンがアパレルの成長を上回る

アパレルおよびフットウェアは2025年に27.2%の市場シェアを占め、成熟したオンラインショッパーの習慣から恩恵を受けています。しかし、食料品およびFMCGは、冷蔵Eコマースバスケットが郊外世帯に浸透する中、CAGR 8.92%で上昇しています。温度管理スペースの北米Eコマース倉庫市場規模は、建設コストが常温シェルより60%高いため依然として逼迫しています。コールドストレージREITは希少性を利用して賃料を引き上げ、長期コミットメントを獲得しています。

医薬品出荷業者はGDP準拠の保管管理記録を要求しており、冗長チラーおよびバックアップ電源の設置を促しています。一方、家具販売業者は40フィートを超える高天井ゾーンを賃借し、垂直方向の家具積み重ねによる立方効率を認識しています。セグメントの専門化により、設備投資が分散されています。一方の端にはブラストフリーザー、もう一方の端には高伸長リフトが配置されています。

地理的分析

米国は北米Eコマース倉庫市場シェアの約79.44%(2025年収益)を占め、市場の中核を担っています。カーボンクレジット融資が屋上太陽光パネルの設置を支援し、光熱費を削減しながら、増分建設費の15〜20%をカバーするトレーダブルオフセットを提供しています。一方、山火事や洪水リスクにより保険料が高騰し、一部のガルフ岸および太平洋岸施設では年間平方フィート当たり15米ドルを超えるリスク費用が発生しています。鉄骨ジョイストのリードタムが過去最高水準に近いため、建設スケジュールは計画より6〜12ヶ月延長されており、既存の不動産オーナーはリース期間中に賃料を引き上げる柔軟性を持っています。

メキシコは、2024年にコンテナ貿易航路が59.7%急増したニアショアリングに触媒されて、CAGR 5.29%で地域の成長エンジンとして台頭しています。アジアから移転する製造業者はモンテレー、サルティーヨ、国境越えポイント周辺に集積しており、倉庫建設ブームを引き起こしています。2024年12月の繊維(35%)および宅配便貨物(19%)への関税が一時的な停滞をもたらしましたが、保税制度とUSMCA免税閾値により、巧みな事業者はコスト上昇を緩和できます。クラスBストックの高い空室率は、新規建設ではなくラッキングと空調設備を追加する改修プログラムを促し、急成長するテナントの納期を短縮しています[4]「米国・メキシコ貿易データ2024年」、米国国際貿易委員会、usitc.gov。

カナダは北米Eコマース倉庫市場に安定しているものの、キャパシティが逼迫したシェアを提供しています。建設コストは通貨変動と骨材不足により米国中西部のベンチマークを10〜15%上回っており、個人情報保護法(PIPEDA)の厳格な個人データ規制により、ローカル処理と匿名化プロトコルが義務付けられています。一部の事業者はプライバシーエンジニアリング費用を契約料金に組み込み、コンプライアンスコストを下流に転嫁しています。トロントおよびバンクーバー周辺ではコールドチェーンキャパシティが不足しており、国境を越えた出荷業者はデトロイトまたはバッファローで冷凍貨物を一時保管し、特急レーンでカナダの顧客にサービスを提供しています。

競合環境

競争は中程度であり、従来の3PL、コールドストレージREIT、小包統合業者、ソフトウェア主導のフルフィルメントプラットフォームが自動化を差別化要因として収束する中、競争は激化しています。大手既存企業は複数地域のネットワークと購買力を活用してロボティクスを大規模に確保し、それにって受注当たりコストを削減し、大口顧客を囲い込んでいます。中堅プロバイダーはキッティングや返品管理などの付加価値サービスでニッチを開拓し、プレミアム価格設定と深い顧客粘着性を実現しています。

ホワイトスペースの機会は、大型輸入品に特化した高天井建物、FAA回廊近くの屋上ドローンハブ、ESG意識の高い食料品業者が好むLEED認証ダークストアに残っています。ソフトウェアを通じてサードパーティキャパシティを集約するアセットライトネットワークは注目を集めていますが、ロボティクスの稼働時間を保証できない場合はマージン圧縮に直面します。したがって、メンテナンス技術者の不足は、社内エンジニアリングチームを持つ垂直統合型事業者に優位性をもたらし、準備不足の競合他社を悩ます15〜20%のダウンタイムから保護しています。

既存企業がコールドチェーン資産、地域間越境スペース、専門医薬品ノードを取得する中、M&Aは継続しています。保険価格と規制リスクはデューデリジェンスの焦点となっており、買収者はハザードリスクの高い郡やプライバシー制の厳しい管轄区域の倉庫の評価を割り引いています。インフラファンドおよびソブリン投資家からの資本流入がグリーン倉庫の展開を支援し、北米Eコマース倉庫市場内の競争環境をさらに専門化させています。

北米Eコマース倉庫産業リーダー

GXO Logistics

DHL Group

CMA CGM Group(CEVA Logistics含む)

FedEx

United Parcel Service of America, Inc.(UPS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:FedExはBerkshire Greyと提携し、米国のEコマースハブで完全自動バルク荷降ろしロボットのパイロット試験を実施し、コンテナスループットの向上と手作業の軽減を目指しています。

- 2026年2月:GXO Logisticsは北米を主要成長ベクターとして位置付け、2,500億米ドルの対応可能市場と総面積2億平方フィートに及ぶ970の稼働施設を挙げています。

- 2025年11月:UPSはAndlauer Healthcare Groupの16億米ドルの買収を完了し、米国およびカナダの医薬品ネットワーク全体でコールドチェーンのリーチを拡大しました。

- 2025年8月:AmericoldはCPKCとの鉄道パートナーシップを通じてカンザスシティに33万5,000平方フィートの冷蔵ハブを開設し、米国とメキシコ間の生鮮品の流通を効率化しました。

北米Eコマース倉庫市場レポートスコープ

| フルフィルメントセンター |

| 物流センター(DC) |

| コールドチェーン倉庫 |

| ダークストア・マイクロフルフィルメントセンター |

| その他(逆物流ハブ、保税倉庫、複合用途スペース等) |

| 保管 |

| ピッキング・梱包 |

| 付加価値サービスおよびその他(キッティング、ラベリング) |

| 手動 |

| 半自動化 |

| 完全自動化 |

| アパレル・フットウェア |

| 消費者向け電子機器 |

| 食料品・FMCG |

| 医薬品・美容・ウェルネス |

| 家庭用品・家具 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 倉庫タイプ別 | フルフィルメントセンター |

| 物流センター(DC) | |

| コールドチェーン倉庫 | |

| ダークストア・マイクロフルフィルメントセンター | |

| その他(逆物流ハブ、保税倉庫、複合用途スペース等) | |

| サービスタイプ別 | 保管 |

| ピッキング・梱包 | |

| 付加価値サービスおよびその他(キッティング、ラベリング) | |

| 自動化レベル別 | 手動 |

| 半自動化 | |

| 完全自動化 | |

| エンドユーザー産業別 | アパレル・フットウェア |

| 消費者向け電子機器 | |

| 食料品・FMCG | |

| 医薬品・美容・ウェルネス | |

| 家庭用品・家具 | |

| その他 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米Eコマース倉庫市場の2026年から2031年にかけてのCAGR予測はどのくらいですか?

市場は2026年から2031年の期間にCAGR 4.1%で成長すると予測されています。

2031年にかけて最も急速に拡大している倉庫タイプはどれですか?

ダークストアおよびマイクロフルフィルメントセンターがCAGR 9.34%で最も高い成長を記録すると予想されています。

なぜ付加価値サービスが倉庫業において支持を集めているのですか?

DTCブランドは、プレミアム料金を要求し顧客ロイヤルティを深めるキッティング、パーソナライゼーション、および組立を求めています。

保険料の上昇は施設立地の意思決定にどのような影響を与えていますか?

気候変動リスクにさらされた地域での最大40%の保険料上昇により、オペレーターは内陸部またはリスクの低い地域を好む傾向にあります。

高天井倉庫への需要を促進している要因は何ですか?

家具やフィットネス機器のオンライン販売の増加により、効率的な垂直保管のために40フィート以上の有効高さが必要とされています。

炭素クレジットは新規倉庫建設にどのような影響を与えていますか?

開発業者は環境クレジットを収益化してグリーン建設コストの15〜20%を相殺し、標準施設との賃料格差を縮小できます。

最終更新日: