ヨーロッパ化学品倉庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

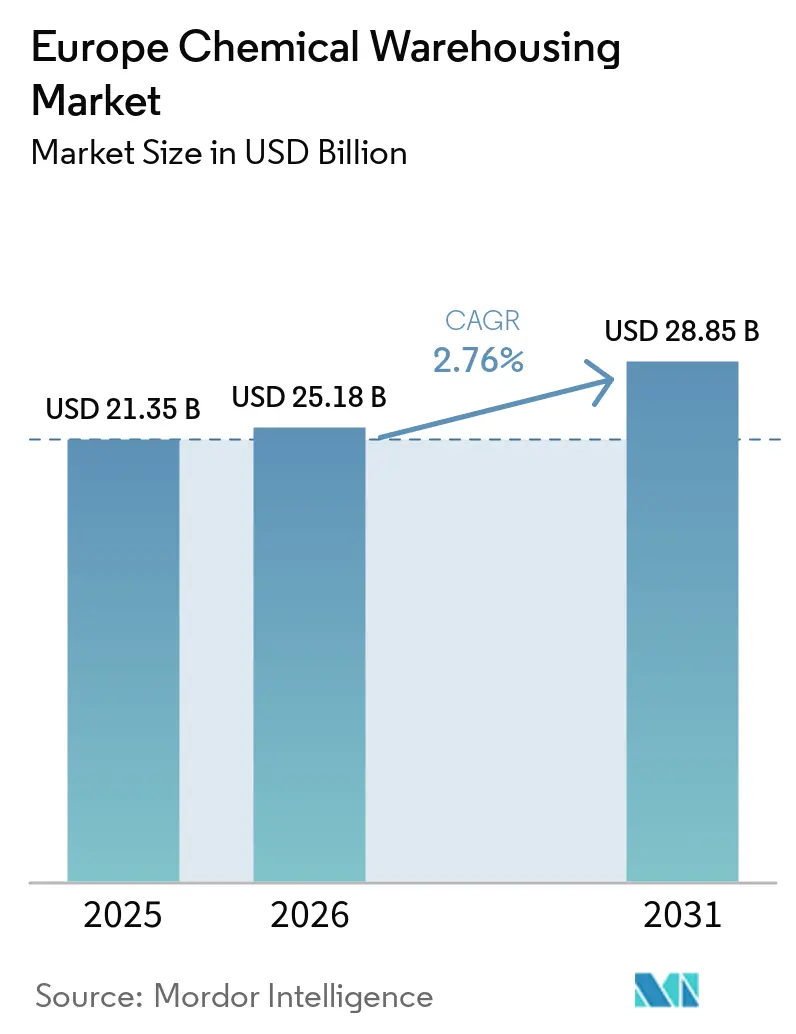

| 基準年の市場規模 (2025) | 21.35 十億米ドル |

| 市場規模 (2026) | 25.18 十億米ドル |

| 市場規模 (2031) | 28.85 十億米ドル |

| 成長率 (2026 - 2031) | 2.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ化学品倉庫市場分析

ヨーロッパ化学品倉庫市場規模は、2025年の213億5,000万米ドルから2026年の251億8,000万米ドルへ、さらに2031年までに288億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.76%で成長します。

ギガファクトリー向け電池グレード原料需要、EUの脱炭素化規制、洋上風力発電コンポーネントの増加が保管拠点の再配置と仕様基準の引き上げをもたらしています。事業者は二重の使命に直面しています。紅海関連の混乱の中でサプライチェーンの強靭性を維持しながら、PFAS除染およびQRトレーサビリティコンプライアンスのための改修費用を調達することです。デジタルヨーロッパ補助金が自動化コストを最大60%削減することで技術導入が加速し、中小規模の事業者もロボティクスおよびクラウドWMSへの投資を促進されています。業界再編が進行中です。DSVによる143億ユーロ(156億米ドル)のSchenker買収は、規模主導の競争力への転換を示しており、ニッチな危険物専門業者が深い規制専門知識を通じてシェアを守る中でも、この傾向は続いています。

主要レポートのポイント

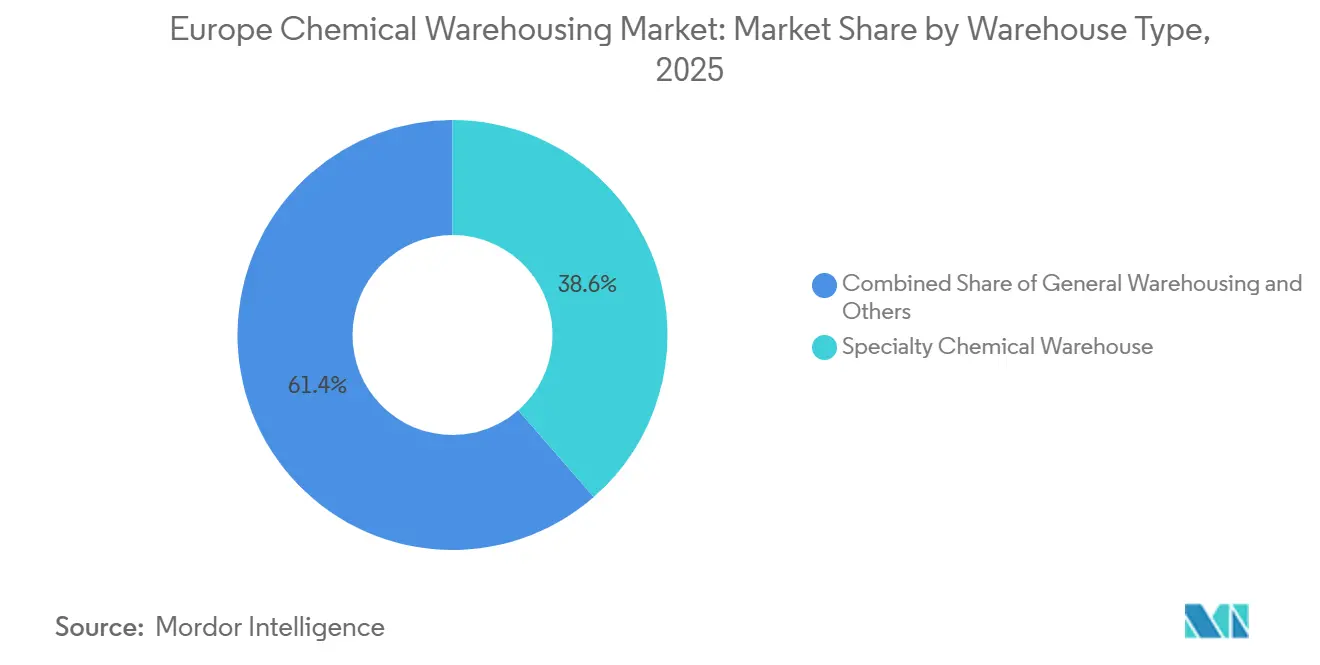

- 倉庫タイプ別では、専門化学品施設が2025年のヨーロッパ化学品倉庫市場シェアの38.58%を占め、温度管理施設は2031年までCAGR 5.62%で成長する見込みです。

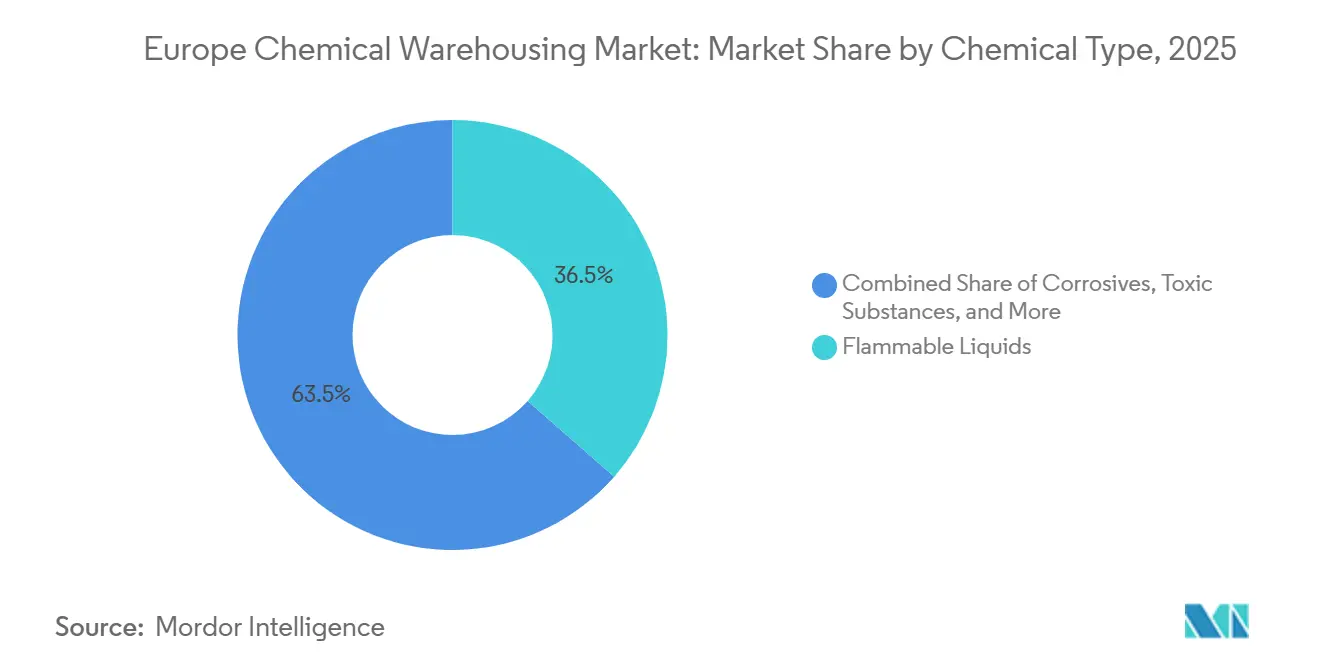

- 化学品クラス別では、可燃性液体が2025年のヨーロッパ化学品倉庫市場規模の36.46%を占め、毒性物質は2031年までに最速のCAGR 5.20%を記録すると予測されています。

- エンドユーザー別では、医薬品・ライフサイエンスが2025年のヨーロッパ化学品倉庫市場規模の28.19%を占め、2031年までCAGR 5.51%で拡大しています。

- 国別では、ドイツが2025年に25.43%の収益シェアでトップとなり、イタリアは2031年までCAGR 5.11%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ化学品倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ギガファクトリーの電池グレード化学品整備によるADR保管需要の増大 | +0.7% | ドイツ、スウェーデン、ハンガリー、ポーランドの電池産業回廊 | 中期(2〜4年) |

| EU炭素国境調整メカニズム(CBAM)に連動した基礎化学品の回帰生産によるバッファーストック倉庫の創出 | +0.6% | ドイツ、オランダ、ベルギーが中核、イタリア、スペインが新興 | 長期(4年以上) |

| 北海港湾近辺での洋上風力発電用樹脂・硬化剤の取扱量急増 | +0.4% | オランダ、ドイツ、デンマーク、英国の北海沿岸地域 | 中期(2〜4年) |

| EUデジタルヨーロッパ補助金による倉庫ロボティクスおよび自律化導入の加速 | +0.5% | 西ヨーロッパが中核、中央ヨーロッパへ拡大 | 短期(2年以内) |

| EU化学品戦略に基づく義務的QRトレーサビリティによるWMSアップグレードの促進 | +0.3% | EU全域、特にドイツ、フランス、オランダで顕著 | 中期(2〜4年) |

| 柔軟なマルチテナント危険物スペースを必要とする契約合成スタートアップの台頭 | +0.3% | ドイツ、スイス、オランダのバイオテクノロジークラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ギガファクトリーの電池グレード化学品整備によるADR保管需要の増大

ヨーロッパにおける急速な電池セルの規模拡大により、ADR第8類規制の対象となる水酸化リチウム、NMPソルベント、PVDFバインダーの集中的な需要が生じています。Northvoltのエット工場の2026年までの60 GWhへの拡張だけでも、半径50 km以内に新たな温度管理保管施設が必要となり、2028年までに地域の保管能力は50万m²を超える見込みです。防火設備のアップグレード、隔離された危険物ベイ、±2℃の気候制御が必要なため、施設への投資は標準的な施設より30〜45%高くなります。空間的な圧力は東ドイツ、北スウェーデン、ハンガリーの自動車産業回廊で最も深刻であり、SEVESO-IIIの許可を迅速に取得し、モジュール式倉庫を展開できる事業者が有利な立場にあります[1]「デジタルヨーロッパプログラム」、欧州委員会、digital-strategy.ec.europa.eu。

EU炭素国境調整メカニズム(CBAM)に連動した基礎化学品の回帰生産によるバッファーストック倉庫の創出

輸入アンモニアおよびメタノールへの炭素関税により、EU域内生産が20年ぶりに財務的に実現可能となり、BASFとYaraが大陸内での生産能力再開を計画しています。メーカーは現在、供給リスクをヘッジするために2023年の標準の2倍にあたる30〜45日分の原料在庫を保有しており、ルートヴィヒスハーフェン、アントワープ、地中海港湾周辺の倉庫フットプリントが拡大しています。規模よりも柔軟性が重視されるため、アジャイルなWMSを備えたマルチプロダクト倉庫が単一商品タンクよりもシェアを獲得しています。イタリアとスペインはCBAMの恩恵を受ける国として際立っており、北アフリカからのグリーン水素輸入がコスト優位性をもたらし、バース近接型保管需要が急増しています[2]「炭素国境調整メカニズム(CBAM)」、欧州委員会、taxation-customs.ec.europa.eu。

北海港湾近辺での洋上風力発電用樹脂・硬化剤の取扱量急増

ハル、オールボー、エスビャウのブレード工場は、早期硬化を防ぐために15〜25℃の保管と60%未満の相対湿度を必要とするエポキシシステムを年間15万トン以上消費しています。EUが2030年までに76 GWの洋上発電容量を目標とする中、北海港湾から100 km以内の樹脂倉庫は迅速に規模を拡大する必要があります。FIFO在庫管理ロジックとリアルタイム環境モニタリングが可能な事業者は複数年の供給契約を獲得し、スポット化学品保管よりも安定した収益源を確保しています。

EUデジタルヨーロッパ補助金による倉庫ロボティクスおよび自律化導入の加速

プロジェクトコストの最大60%をカバーする資金援助が、ヨーロッパ化学品倉庫市場全体でのAGV展開とAI駆動WMSアップグレードを促進しています。DHLとSiemensは在庫精度が99.5%に向上し、毒性ゾーンへの人員の露出が40%減少したことを記録しています。中小規模の地域企業は補助金を活用してグローバルインテグレーターとの能力格差を縮小し、市場の流動性を高めながらも労働力に対する技術スキル要件を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 港湾混雑と紅海迂回による滞留時間と在庫リスクの増大 | -0.6% | ロッテルダム、アントワープ、ハンブルクの主要ゲートウェイ | 短期(2年以内) |

| PFAS段階的廃止による高コストの除染能力の必要性 | -0.5% | ドイツ、オランダ、ベルギーの既存サイト | 中期(2〜4年) |

| グリーンファイナンス分類基準と高金利による改修ハードルコストの上昇 | -0.3% | EU全域、特に西ヨーロッパで顕著 | 長期(4年以上) |

| 極端な気象への耐性義務化によるサイトへの計画外設備投資の発生 | -0.2% | 沿岸地域および洪水リスクの高い地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

港湾混雑と紅海迂回による滞留時間と在庫リスクの増大

喜望峰経由のルーティングにより、2025年にアジアからEUへの航海が最大14日延長されました。ロッテルダムの平均コンテナ滞留時間は4日から10日に延び、輸入業者は安全在庫を2倍にし、より高い超過保管料を支払うことを余儀なくされています。代替サプライヤーを持たない専門輸入業者は15〜20%の物流コスト上昇を吸収しなければならず、利益率が縮小し、回帰生産能力への調達シフトが促進されています。

PFAS段階的廃止による高コストの除染能力の必要性

1万種類の物質をカバーするEU全域のPFAS禁止提案により、倉庫1棟あたりの修復コストが200万〜500万ユーロ(235万〜588万米ドル)に達します。ドイツとオランダはより厳格な清浄化基準を適用しており、費用がさらに40〜60%増加します。既存の工業地帯にある古い倉庫は閉鎖の可能性に直面しており、すでに供給が逼迫しているライン・ルール地域のクラスターの能力をさらに逼迫させ、統合評価を複雑にしています[3]「PFAS規制提案とREACH実施」、欧州化学品庁、echa.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:温度管理施設が勢いを増す

温度管理化学品倉庫は、2031年までのヨーロッパ化学品倉庫市場シェア成長軌跡の5.62%を獲得しており、これは±2℃の温度管理しか許容しないバイオロジクスおよび電池グレード電解質需要の急増を反映しています。これらの高仕様施設に関連するヨーロッパ化学品倉庫市場規模は、事業者が単一フットプリントでGDPおよびADR規則を満たすためにマルチゾーンHVAC、湿度スクラバー、不活性ガス消火設備を備えた既存施設を改修するにつれて拡大しています。1平方メートルあたり1,200〜1,800ユーロ(1,411〜2,117米ドル)というプレミアムな建設コストは、バイオシミラーパイプライン向けに5年間に延長される契約期間によって相殺されることが増えており、家主はより高い利回りを確保し、債務返済スケジュールを加速させることができます[4]「化学品保管規制」、HSE、hse.gov.uk。

専門化学品倉庫は2025年のヨーロッパ化学品倉庫市場規模の38.58%を依然として支配しており、隔離されたベイ、導電性床コーティング、ISOクリーンルーム付属施設を必要とするマイクロバッチ電子化学品および性能添加剤によって支えられています。主に大量商品ホールである一般倉庫は、クライアントがアップグレードされた専門施設内で提供されるようになった付加価値ブレンドまたは希釈前サービスに引き寄せられるにつれて、価格決定力を失っています。危険物専用施設は石油化学フローの定番として残っていますが、PFASによる汚染懸念を受けた保険料の上昇により利益率が圧迫されており、小規模事業者はデジタルヨーロッパ補助金の下で資金調達された合弁事業による防火水封じ込めアップグレードへと向かっています。

化学品タイプ別:毒性物質がCDMOの上昇傾向に乗じて加速

可燃性液体は2025年のヨーロッパ化学品倉庫市場シェアの最大36.46%を維持していますが、毒性物質はアイルランド、ベルギー、デンマーク全体で契約医薬品原薬メーカーが細胞毒性ラインを拡大するにつれて、2031年まで年率5.20%で拡大する見込みです。ADR第6.1類製品に関連するヨーロッパ化学品倉庫市場規模は、陰圧換気、密閉ループドラム供給、ガス検知グリッドがCDMOの入札における基本的な監査ポイントとなっているため、成長しています。

腐食性物質と酸化剤は、金属仕上げおよび航空宇宙のニッチな取扱量が需要を横ばいに保つため、より安定した低一桁台の成長を示しています。グリーンアンモニア、水素キャリア、バイオソルベントからなる新興の「その他」カテゴリーは、従来の建物では対応できない特殊な圧力・温度条件をもたらし、極低温ポッドとATEXロボットアームを備えた最初の複合サービスデポの登場を促しています。単一クラスから複数クラスの在庫への移行はWMSの複雑性を高め、事業者は規制当局向けのREACHドシエにシームレスに統合される物質レベルのQRパスポートへと向かっています。

エンドユーザー産業別:医薬品・ライフサイエンスがプレミアム需要を牽引

医薬品・ライフサイエンスは2025年のヨーロッパ化学品倉庫市場規模の28.19%を占め、EUのバイオシミラー生産の拡大と細胞療法コールドチェーンの増加に伴い、2031年までCAGR 5.51%を記録する見込みです。各パレットレーンには現在、温度マッピング、GDP認証、適格者のサインオフが必要であり、家主は商品化されたソルベント保管より40〜60%高い料金を請求しながら、複数年のCDMOマスター契約を通じて空室リスクを同時に低減することができます。

専門化学品製造は広範な28.19%のベースを維持していますが、CBAM政策が新しい低炭素生産ユニットでのオンサイト大量保管へのインセンティブを移行させるにつれて、そのシェアはわずかに低下しています。紅海の混乱に直面した基礎化学品輸入業者は、スポットホールを安全在庫バッファーに転換していますが、長期契約には抵抗しており、収益ポテンシャルを抑制しています。農薬、コーティング、食品添加物の顧客は厳格なトレーサビリティを要求しますが、季節的にしかスペースを予約しないため、事業者はAIを活用した動的スロッティングモデル内でこれらの業種を混在させ、85%以上の稼働率を維持することを余儀なくされています。

地理的分析

ドイツは2025年のヨーロッパ化学品倉庫市場シェアの25.43%を占め、専門化学品および基礎化学品メーカーの密集したクラスターを擁するライン・ルールおよびフランクフルト・マンハイム回廊によって支えられています。NorthvoltのハイデセルプラントとCATLのテューリンゲンサイトが生産ラインから30 km以内に温度管理ADRベイを必要とし、PFAS清浄化規則が小規模デポを資本力のある事業者との提携へと促す中、ドイツに関連するヨーロッパ化学品倉庫市場規模は拡大しています。DSVによる2025年のSchenker買収は160万m²のドイツ保管施設を追加し、能力管理を強化してQRトレーサビリティ監査に対応するための自動化展開を加速させています。デジタルヨーロッパ補助金はロボティクス導入をさらに促進し、安全性と在庫精度の指標を向上させていますが、労働力に対する技術スキルの要件を高めています。

イタリアは、地中海の港湾であるジェノバ、トリエステ、ナポリが北アフリカからのCBAM優遇グリーンアンモニアおよび水素原料を取り込み、南ヨーロッパのヨーロッパ化学品倉庫市場規模を拡大させるにつれて、2031年までCAGR 5.11%で最速の成長を遂げると予測されています。これらの港湾近辺の新しいマルチコモディティデポは、輸入業者がSEVESO-IIIの閾値に違反することなくアンモニア誘導体とエポキシ樹脂を切り替えられるよう、極低温ポッドと従来型ホールを組み合わせています。北ヨーロッパと比較した低い電力コストが基礎化学品の回帰生産を引き寄せ、ロンバルディアとラツィオへの医薬品投資が温度管理床面積を拡大しています。地域当局はトリノとヴェネトの新興ギガファクトリー回廊に対応する電池グレード電解質倉庫の許可を迅速に処理し、リードタイムを6ヶ月短縮しています。

オランダ、英国、フランス、スペイン、ポーランドは合わせて2025年収益の40%強を占めていますが、それぞれ異なる逆風に直面しています。紅海迂回後のロッテルダムの滞留時間が10日に延びたことで、AGVクロスドックを備えた内陸ブラバントキャンパスへのオーバーフローが生じました。ポーランドのニーダーシュレジエンはLGとCATLのギガファクトリーからのADR第8類トラフィックを引き寄せていますが、老朽化した道路がファーストマイル輸送を遅らせています。フランスとスペインは洋上風力発電用樹脂需要とグリーンアンモニアパイロットを活用して複合材対応保管改修を正当化し、英国はBrexit摩擦をCrown Paintsなどの専属契約によって相殺し、新しい温度管理ハブでの稼働率を維持しています。チェコ、ハンガリー、ルーマニアのその他ヨーロッパ市場はEUの結束基金を活用してモジュール式危険物倉庫を追加し、西部ノードとのインフラ格差を縮小しています。

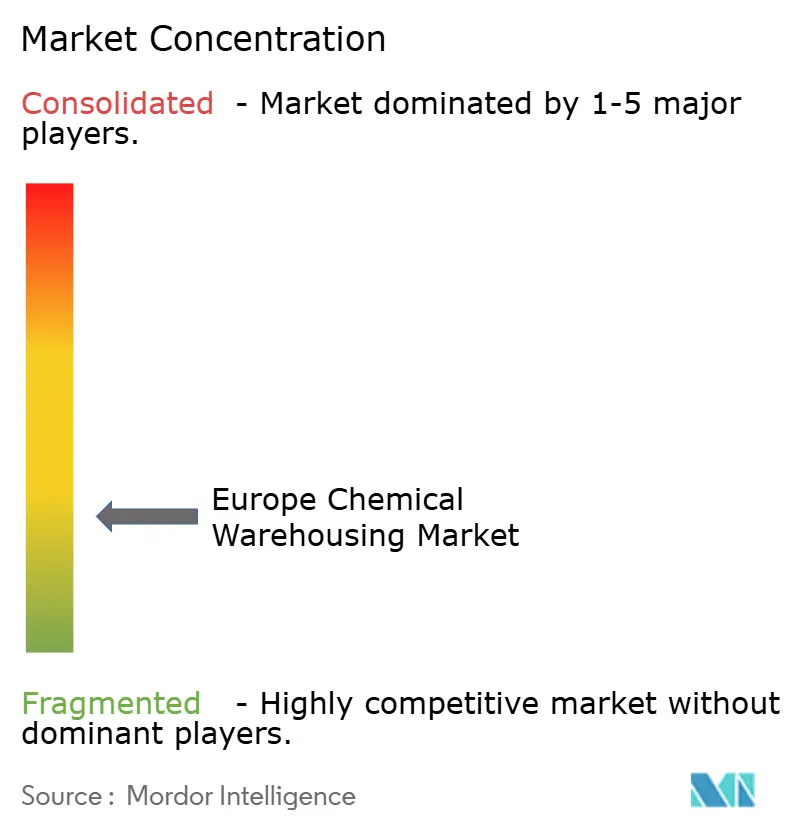

競争環境

ヨーロッパ化学品倉庫市場は中程度に分散した状態を維持しており、上位5社が保管量収益の約55〜60%を占め、200社以上の地域専門業者がニッチなADRクラスを担当しています。DSVは143億ユーロ(156億米ドル)のSchenker買収により首位に躍り出て、430のデポを統合し、26カ国にわたって物質レベルのQRスキャンを提供するクラウドWMSを発表しました。Kuehne + Nagelは14億米ドルのApex International買収を通じてライフサイエンスへの注力を強化し、ベルギー、デンマーク、アイルランドにGDP認証スペースを追加しました。CEVA LogisticsはGEFCOを吸収し、特にEV電池ケーシングに関連するイソシアネートフローの自動車化学品ルーティングを深化させました。

Bertschi、Den Hartogh、HOYERなどの危険物専門業者は、耐圧試験済みタンクコンテナのフリート、オンサイト化学者、保険会社のリスクマトリックスを満たす24時間365日の緊急チームを通じてシェアを守っています。GEODISはマンハイムの医薬品ハブをピックトゥライトロボティクスとAI駆動HVACで自動化し、エネルギー使用量を18%削減し、中堅インテグレーターが能力格差を縮小できることを示しました。NTG Nordicの2025年のDTK買収は北ヨーロッパの危険物リーチを拡大し、Sennderの陸上輸送買収は2026年までに保管サービスを追加する立場に同社を置いています。XPO Logisticsはニーメーヘンに太陽光発電と再ラベリングラインを備えた4,000 m²の施設を開設し、持続可能性を競争上の優位性として示しました。

参入障壁は依然として高く、SEVESO-IIIライセンス、増大するPFAS修復負債、保険会社による二重防火水システムの要求が初期設備投資を膨らませています。しかし、自動化コストの最大60%をカバーするデジタルヨーロッパ補助金により、小規模デポもAGVとブロックチェーン対応WMSを導入でき、ある程度の分散が維持されています。クライアントはますます単純な料金表ではなく予測コンプライアンスダッシュボードに基づいて契約を授与しており、遅れをとる事業者はアライアンスか撤退へと向かっています。これらのトレンドは活発なM&Aパイプラインと相まって、ヨーロッパ化学品倉庫市場が特化した危険物専門業者のスペースを排除することなく、より高い集中度へと向かうことを示唆しています。

ヨーロッパ化学品倉庫産業のリーダー企業

DHL Group

Kuehne + Nagel

Rhenus Logistics

Bertschi AG

Den Hartogh Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVは143億ユーロ(156億米ドル)のDB Schenker買収を完了し、430のヨーロッパデポ、広範な危険物トレーニングセンター、350万m²の倉庫スペースを追加しました。

- 2025年3月:NTG NordicはDTKを6億2,000万デンマーク・クローネ(8,930万米ドル)で買収し、デンマーク、ドイツ、バルト諸国全体での温度管理リーチを拡大しました。

- 2025年2月:SennderはC.H. Robinsonのヨーロッパ陸上輸送部門を買収し、1,600名のスタッフと20のハブを獲得し、2026年までに危険物保管を追加する計画を持っています。

- 2025年2月:XPO Logisticsはニーメーヘンに太陽光発電による運営と化学品再ラベリングサービスを備えた4,000 m²のハブを開設しました。

ヨーロッパ化学品倉庫市場レポートの調査範囲

| 一般倉庫 |

| 専門化学品倉庫 |

| 危険物(HAZMAT)倉庫 |

| 温度管理化学品倉庫 |

| 可燃性液体 |

| 腐食性物質 |

| 毒性物質 |

| 酸化剤 |

| その他 |

| 基礎化学品製造 |

| 専門化学品製造 |

| 医薬品・ライフサイエンス |

| 農薬 |

| 塗料・コーティング・接着剤 |

| 食品・飼料添加物 |

| 石油・ガス・石油化学 |

| その他 |

| ドイツ |

| 英国 |

| ロシア |

| イタリア |

| オランダ |

| スペイン |

| ポーランド |

| フランス |

| その他のヨーロッパ |

| 倉庫タイプ別 | 一般倉庫 |

| 専門化学品倉庫 | |

| 危険物(HAZMAT)倉庫 | |

| 温度管理化学品倉庫 | |

| 化学品タイプ別 | 可燃性液体 |

| 腐食性物質 | |

| 毒性物質 | |

| 酸化剤 | |

| その他 | |

| エンドユーザー産業別 | 基礎化学品製造 |

| 専門化学品製造 | |

| 医薬品・ライフサイエンス | |

| 農薬 | |

| 塗料・コーティング・接着剤 | |

| 食品・飼料添加物 | |

| 石油・ガス・石油化学 | |

| その他 | |

| 国別 | ドイツ |

| 英国 | |

| ロシア | |

| イタリア | |

| オランダ | |

| スペイン | |

| ポーランド | |

| フランス | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2026年のヨーロッパ化学品倉庫市場の規模はどのくらいですか?

2026年には251億8,000万米ドルと評価されています。

2031年までのヨーロッパ化学品保管のCAGR予測はどのくらいですか?

2026年から2031年にかけてCAGR 2.76%が予測されています。

最も急速に拡大している倉庫タイプはどれですか?

温度管理化学品倉庫がCAGR 5.62%で成長すると予測されています。

2031年までに最も急速に成長する国はどこですか?

イタリアはCBAMに連動した回帰生産と港湾の優位性に牽引され、最速のCAGR 5.11%を記録すると予測されています。

この分野における主要な規制技術促進要因は何ですか?

EU化学品戦略に基づく義務的QRトレーサビリティが、地域全体でのWMSアップグレードを促進しています。

業界再編は競争をどのように形成していますか?

DSVによるDB Schenker買収およびその他のM&A動向が規模の優位性を高め、市場を中程度の集中度へと向かわせています。

最終更新日: