北米倉庫・保管市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

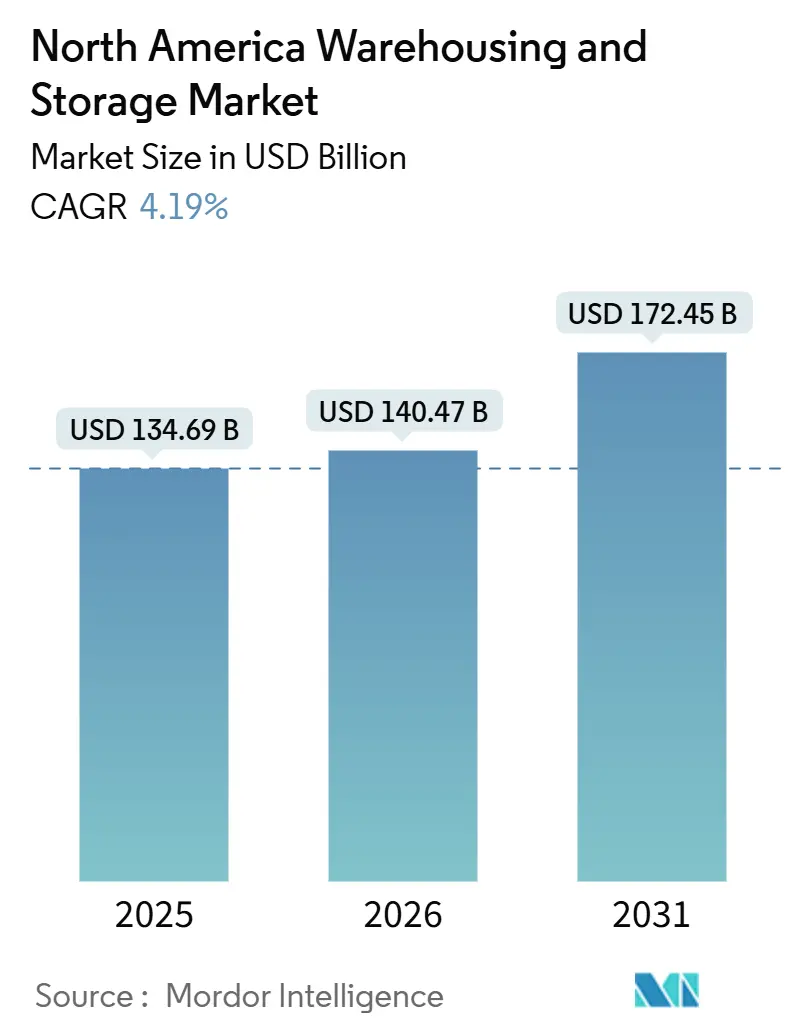

| 基準年の市場規模 (2025) | 134.69 十億米ドル |

| 市場規模 (2026) | 140.47 十億米ドル |

| 市場規模 (2031) | 172.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米倉庫・保管市場分析

北米倉庫・保管市場規模は、2025年の1,346億9,000万米ドルから2026年には1,404億7,000万米ドルに成長し、2026年~2031年の4.19%のCAGRで2031年までに1,724億5,000万米ドルに達すると予測されています。

事業者は、オムニチャネル小売業者がフルフィルメントセンターを都市中心部に近づけ、自動化によりピックから出荷までの時間を短縮するにつれ、容量主導の拡張から技術集約型の密度向上へとシフトしています。USMCA後の免税閾値により、米国とメキシコ間の二国間Eコマースフローで7,800億米ドル超が解放され、国境を越えた在庫が国境近接ハブへと移行しています。総額8億8,500万米ドルの連邦港湾電化補助金により、カリフォルニア州のブラウンフィールド土地がゼロエミッション物流複合施設として再利用されています。一方、第一線市場における二桁台の産業用賃料上昇により、中小規模の事業者は二次都市圏へと押し出されており、そこでは自動化された高層施設が労働力不足と上昇する土地コストを緩和しています[1]「バイデン・ハリス政権、大気汚染削減のための30億ドルのクリーンポートプログラムを発表。」米国環境保護庁、epa.gov。

主要レポートのポイント

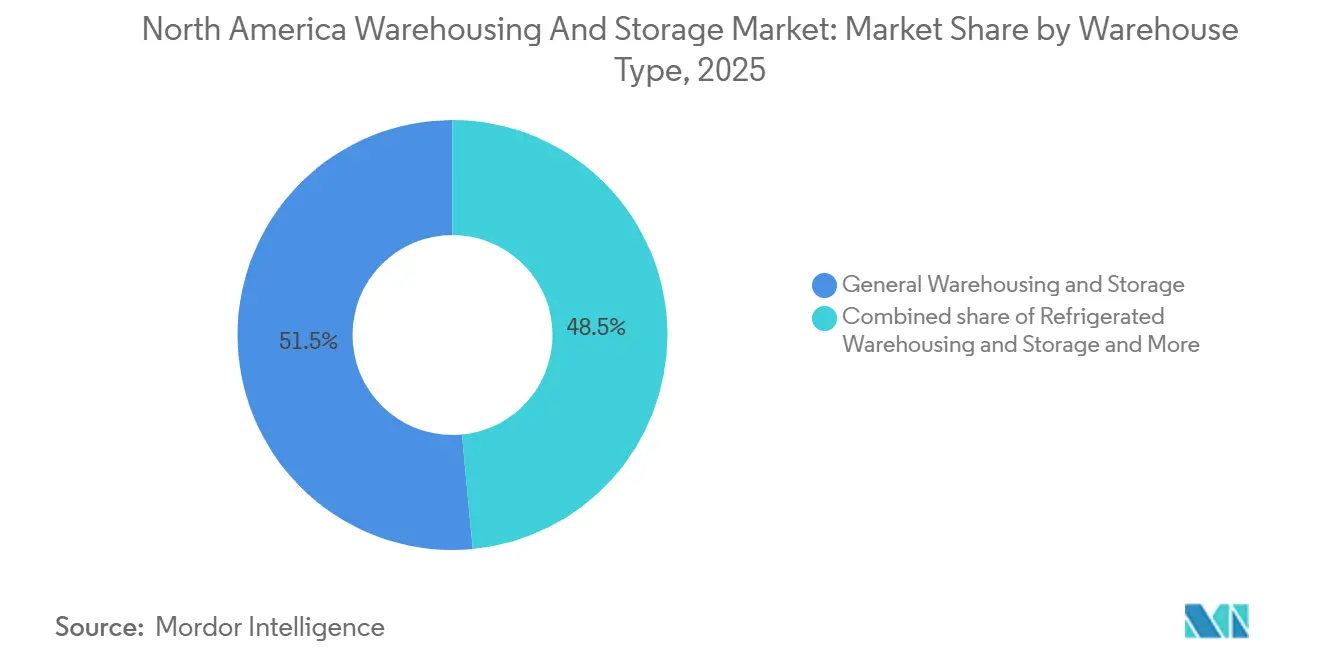

- 倉庫タイプ別では、一般倉庫・保管が2025年の北米倉庫・保管市場シェアの51.5%を占め、冷蔵倉庫・保管は2031年にかけて9.85%のCAGRで拡大すると予測されています。

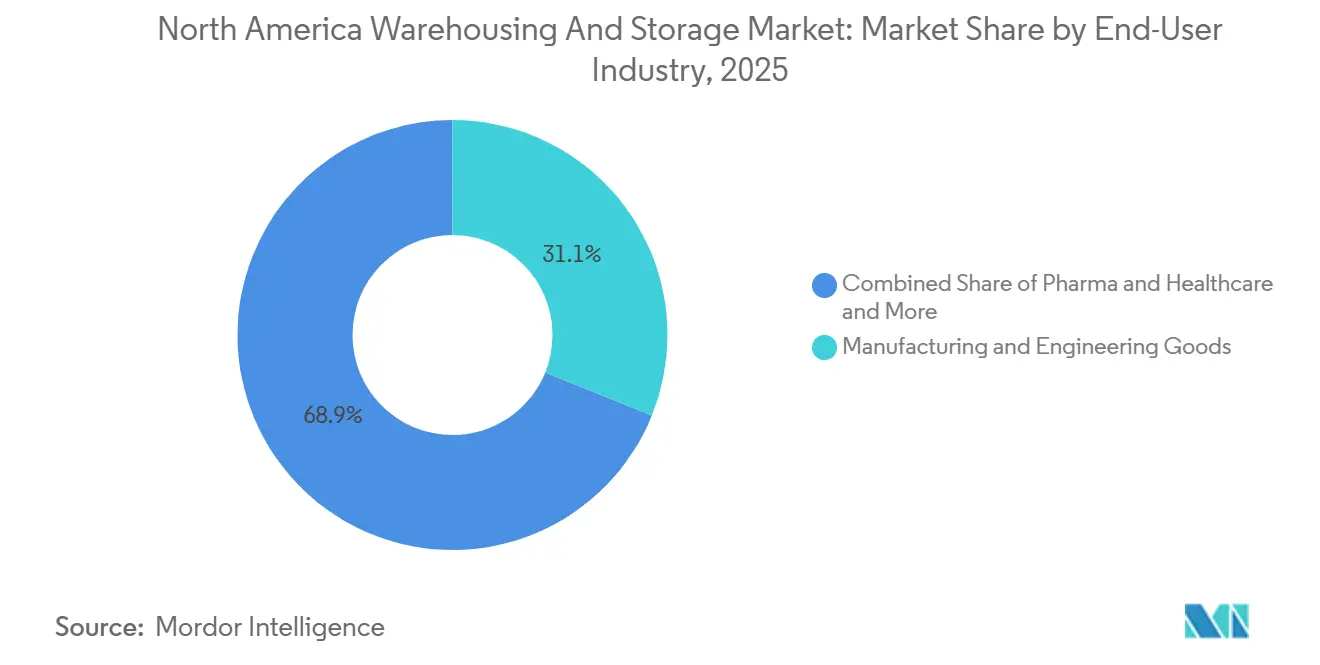

- エンドユーザー別では、製造・エンジニアリング製品が2025年の北米倉庫・保管市場規模の31.11%を占めています。一方、医薬品・ヘルスケアは2031年にかけて9.43%のCAGRで成長しています。

- 地域別では、米国が2025年に地域容量の79.47%を支配しており、メキシコは2031年にかけて7.40%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米倉庫・保管市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オムニチャネル小売の当日配送ウィンドウへのシフト | +0.8% | 米国都市圏クラスター、グレーター・トロント・エリア、メキシコシティ | 短期(2年以内) |

| 倉庫自動化・ロボティクスにおける急速なROI改善 | +0.9% | 米国およびカナダ、一部のメキシコ国境施設 | 中期(2~4年) |

| USMCA後の免税閾値による国境を越えたEコマースフローの促進 | +0.6% | ラレド・モンテレイ軸および広域国境回廊 | 中期(2~4年) |

| 余剰モールの温度管理型流通拠点への転換 | +0.3% | 中西部および北東部の旧来の小売ゾーン | 長期(4年以上) |

| 米国西海岸港湾電化補助金によるブラウンフィールド倉庫サイトの開放 | +0.2% | オークランド、ロサンゼルス、ストックトン、ウエネメ | 長期(4年以上) |

| AIによる動的スロッティングが保管密度要件を高めている | +0.5% | 第一線の米国ハブおよびカナダのEコマースノード | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オムニチャネル小売の当日配送ウィンドウへのシフト

小売業者は現在、縮小する配送ウィンドウに対応するため、都市中心部から10マイル以内に在庫を配置しています。Amazonのペンシルベニア州インペリアルおよびアイダホ州ナンパのサイトはそれぞれ1日2万件以上の注文を処理しており、Walmartのインディアナ州マコーズビルにある220万平方フィートのハブは自動保管・取り出しシステムを使用してピックから出荷までのサイクルを2時間未満に短縮しています。5万平方フィート未満のラストマイル施設の空室率は約4%であり、全国平均の7.4%を下回っています。Kaseの新しい20万9,700平方フィートのフォンタナ複合施設は、インランドエンパイアの460万人の住民向けに小包仕分けと当日ステージングを統合しています。インフィル用地を確保できない事業者は、2025年第1四半期に米国小売売上高の16%に達したEコマース普及率の上昇に伴い、垂直統合型の競合他社に収益性の高い契約を譲渡するリスクがあります。

倉庫自動化・ロボティクスにおける急速なROI改善

労働コストの急騰と機器価格の下落により、ロボティクスの回収期間は2~3年に短縮されています。GXO Logisticsは、36ヶ月未満の回収期間で自律移動ロボットから30~40%のスループット向上を報告しています。Lucas Systemsの音声指示型スロッティングは、10~20%の労働コスト削減とともに20~40%の生産性向上をもたらします。Stordの4,000万米ドルのヘブロン拡張は、中堅規模の荷主向けに旧来のコスト構造を下回る52万5,000平方フィートの自動仕分けを組み込んでいます。主な制約は人材であり、事業者の64%が保守技術者の採用に苦労しており、ベンダーは複数年契約にサービス担当者を組み込むよう促されています[2]「倉庫・保管雇用データ」、米国労働統計局、bls.gov。

USMCA後の免税閾値による国境を越えたEコマースフローの促進

最低課税額の閾値を117米ドルに引き上げることで、高速小包輸送が解放されます。二国間貿易は2024年に7,800億米ドルを超え、メキシコが中国を抜いて米国の最大貿易相手国となりました。Ryderの2万1,000平方メートルのモンテレイ複合施設とDP Worldの1万869平方メートルのケレタロサイトは、国境近くで自動車および消費財の在庫を事前配置しています。ラレド、エルパソ、オタイメサでの2~6時間の待機時間が、在庫をバッファリングし通関を迅速化する国境近接の保税倉庫への需要を促進しています[3]「バイデン・ハリス政権、3億米ドルの発表」、米国環境保護庁、epa.gov。

余剰モールの温度管理型流通拠点への転換

小売空室率の上昇により、主要幹線道路に近い構造的に健全な空調シェルが利用可能になっています。Bridge IndustrialのシカゴにおけるFord City Mall向け1億5,000万米ドルプロジェクトと、Walmartのペンシルベニア州モンロービルの転換は、ラストマイル冷蔵保管への費用対効果の高いルートを示しています。しかし、1平方フィートあたり50~70米ドルの改修費用は、冷蔵保管が要求する1平方フィートあたり12~15米ドルのリース料プレミアムを上回ることが多いです。そのため事業者は、NewColdの3億米ドルのレバノン施設のような目的建設型自動化サイトと比較して、市場投入までの速度を重視した転換を検討しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 事業者マージンを圧迫する二桁台の産業用賃料上昇 | -0.7% | 米国沿岸部の第一線市場、グレーター・トロント・エリア | 短期(2年以内) |

| 国境を越えたスループットを低下させる米国税関・国境保護局の貨物検査強化 | -0.3% | ラレド、エルパソ、オタイメサの越境地点 | 中期(2~4年) |

| ダウンタイムリスクを高める熟練自動化技術者の不足 | -0.4% | 地域全体の自動化集約型施設 | 中期(2~4年) |

| サイト生産性を制限するディーゼルヤードトラックに対する自治体のモラトリアム | -0.2% | カリフォルニア州、ニューヨーク州、ニュージャージー州の港湾隣接ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

事業者マージンを圧迫する二桁台の産業用賃料上昇

米国第一線市場における希望賃料は2025年に1平方フィートあたり12~15米ドルに達し、2020年の8~10米ドルから上昇しており、南カリフォルニアでは賃料上昇条項が年間8%を超えています。その結果生じるマージン圧力により、3PLは土地コストが沿岸ゲートウェイより30~40%低いリノ、フェニックス、その他の二次都市圏へとシフトしています。しかし、より長い幹線輸送距離により配送時間が12~24時間延長され、当日配送サービスが危うくなります。2026~2027年に到来するリース更新は25~35%の賃料リセットを課し、自動化された高密度施設へのポートフォリオ合理化を強いることになります。

国境を越えたスループットを低下させる米国税関・国境保護局の貨物検査強化

フェンタニル取り締まりの強化により検査率が7~10%に上昇し、国境での滞留時間が2~6時間延長されました。2025年初頭のテキサス州での抗議封鎖により18~36時間のトラック待機列が生じ、荷主は入国港近くに3~5日分のバッファ在庫を保有することを余儀なくされました。垂直統合型3PLは保税倉庫とC-TPAT認証を通じて遅延を相殺していますが、通関能力を持たない中小企業は入札競争力を失っています[4]「倉庫・保管雇用データ」、米国労働統計局、bls.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:冷蔵保管が常温保管の成長を上回る

冷蔵倉庫は9.85%の予測CAGRを記録しており、事業者が医薬品コールドチェーンの要件と生鮮食品Eグロサリーフローを追求し、常温の8~10米ドルに対して1平方フィートあたり12~15米ドルの賃料を支払っています。NewColdの完全自動化されたペンシルベニア州レバノンサイトは、旧来の急速冷凍レイアウトと比較して30%高いパレット密度を実現しており、EVERSANAのメンフィスハブはバイオシミラー向けにAI在庫管理と-20℃保管を連携させています。

一般倉庫は2025年において最大のフットプリントを維持していますが、コモディティSKUが高密度自動化サイトへと移行するにつれ、北米倉庫・保管市場シェアの51.5%は低下しています。農産物保管は、季節的な変動が自動化ROIを損なう中西部の穀物回廊に限定されたニッチな存在にとどまっています。現在、資本は一つの屋根の下で常温ゾーンと冷蔵ゾーンを分割し、多様な収益源を確保しながらサイトリスクを分散するハイブリッド設計に流れています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医薬品がリード、製造業が基盤を形成

製造・エンジニアリング製品は2025年の北米倉庫・保管市場規模の31.11%を支配しており、USMCAの75%コンテンツルールの下での自動車クラスタリングに支えられています。しかし、GLP-1注射剤とバイオシミラーが常時温度監視を伴うGDP準拠ネットワークを必要とするため、医薬品・ヘルスケアは9.43%のCAGRで最も速く成長しています。

電気自動車バッテリー保管は、25~30%の料金プレミアムを獲得する防火設備への特化した需要を促進しています。常温食料品SKUは安定しているものの低マージンの成長を示しており、食料品業者はユニットエコノミクスを維持するために自動化への共同投資を促されています。戦略的議論は、垂直特化による高収益と集中した顧客ミックスと、景気循環性を緩和するが価格決定力を弱める水平的多角化のバランスを取ることにあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年に北米倉庫・保管市場シェアの79.47%を占め、沿岸ゲートウェイと中西部回廊に支えられています。しかし、二次都市圏での投機的建設が需要を上回ったため、2025年第3四半期に空室率が7.4%に上昇し、賃料成長が1.6%に軟化しました。現在の投資は、追加用地なしに密度を引き出す高層シャトルシステムを組み込んだ改修を対象としています。

メキシコは地域で最も速い7.40%のCAGRを記録しており、製造業と物流に37%を振り向ける2025年の409億米ドルの外国直接投資に牽引されています。プラン・メキシコは物流資産に対して最大91%の加速償却を促進し、ヌエボレオン州とグアナフアト州の内陸ハブへの開発業者を誘致しています。自動車サプライヤーが削減されたコンテンツ距離を満たすために在庫を事前配置しているため、国境近接の空室率は4.4%にとどまっています。

カナダの成長は安定しており、グレーター・トロント・エリアとバンクーバーが国内容量の60%を合計で担っています。容量制限と人口増加の鈍化が拡大を緩和しているものの、Eグロサリーセクターとデータセンターサプライチェーンは特化した不動産への安定した需要を引き続き支えています。さらに、国境を越えた依存関係がカナダのスループットを米国の消費サイクルと連動させており、3市場すべてで活動する事業者のポートフォリオ多角化のビジネスケースを強化しています。

競争環境

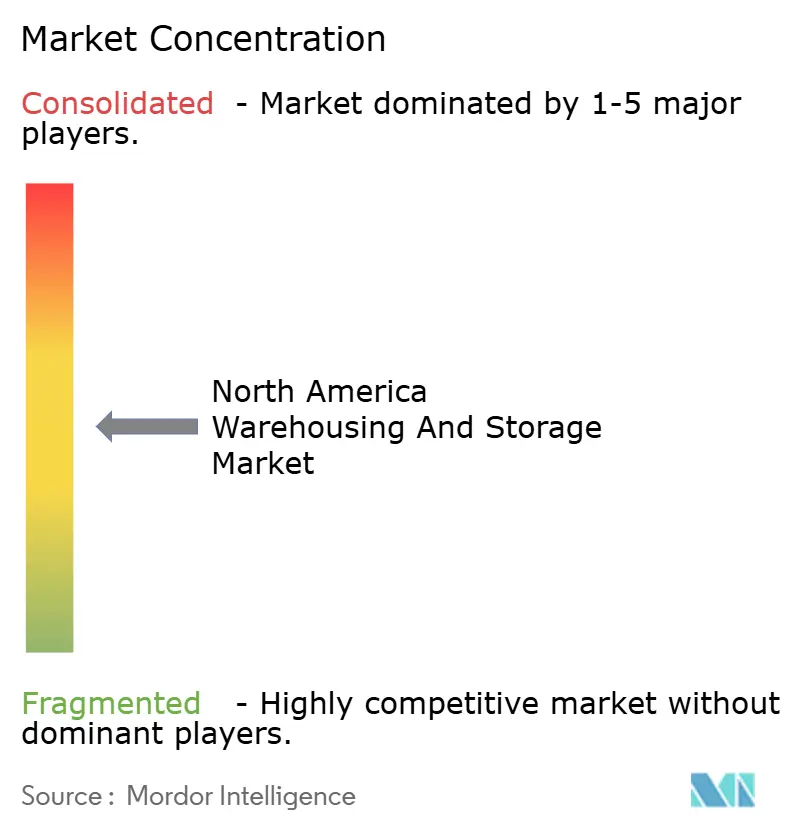

北米の倉庫業界は依然として中程度に分散しており、上位10社が容量の約35~40%を支配しています。Lineage LogisticsとAmericoldが温度管理スペースを支配しており、合計で200億立方フィート以上の冷蔵保管を運営しています。GXOとDHL Supply Chainは自動化に富んだフルフィルメントをリードしており、自律移動ロボットを活用してスループットを30~40%向上させ、2年での回収を実現しています。

競争優位性は土地バンクからタレントに支えられた自動化展開へとシフトしています。先行者はベンダー組み込みサービスモデルを通じて希少な技術者を確保し、後発参入者に対する参入障壁を構築しています。国境を越えた能力は追加的な競争優位性となっており、C-TPATとメキシコOEA認証により通関サイクルが2~3時間に短縮され、高価値荷主が統合型3PLへと誘導されています。

新興の破壊的参入者はデジタルプラットフォームを通じてサードパーティ容量を集約し、資本集約度を下げていますが、ピークシーズンのサービスレベルを保証することに苦労しています。中堅の既存事業者は、医薬品GDP、自動車のジャスト・イン・シーケンス、またはハイブリッド冷蔵・常温ノードに特化することで対抗し、差別化されていない常温保管の同業他社と比較してEBITDA倍率を引き上げています。Prologisなどの産業用REITは、10億平方フィートのポートフォリオでセクターを支え、賃料トレンドを形成しながらも3PLテナントに運営管理を委ねています。

北米倉庫・保管産業のリーダー企業

GXO Logistics

Lineage, Inc.

Americold

DHL Group

UPS Supply Chain Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:DHL Supply ChainがAIインフラサプライチェーンを対象とした700万平方フィートの新スペースを発表し、小売倉庫を超えた成長を示しました。

- 2025年5月:Kenco LogisticsがDrexel Industriesの3PL部門をオンタリオ州で買収し、4つの倉庫と100名のスタッフを追加しました。

- 2025年2月:Lineage Logisticsがペンシルベニア州レバノンに3億米ドルの自動化冷蔵倉庫をオープンし、地域の冷蔵容量を拡大しました。

- 2025年1月:EVERSANAがバイオシミラーおよびGLP-1注射剤向けに35万8,000平方フィートのメンフィスコールドチェーンハブを開設しました。

北米倉庫・保管市場レポートの調査範囲

| 一般倉庫・保管 |

| 冷蔵倉庫・保管 |

| 農産物倉庫・保管 |

| Eコマース・小売 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 自動車 |

| 製造・エンジニアリング製品 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 倉庫タイプ別(金額) | 一般倉庫・保管 |

| 冷蔵倉庫・保管 | |

| 農産物倉庫・保管 | |

| エンドユーザー産業別(金額) | Eコマース・小売 |

| 食品・飲料 | |

| 医薬品・ヘルスケア | |

| 自動車 | |

| 製造・エンジニアリング製品 | |

| その他 | |

| 地域別(金額) | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年までの北米倉庫・保管市場の予測金額は?

市場は2026年から2031年にかけて4.19%のCAGRで成長し、2031年までに1,724億5,000万米ドルに達すると予測されています。

地域全体で最も速く拡大している倉庫タイプは?

医薬品および生鮮食品の荷主が温度管理型容量を求めるため、冷蔵倉庫が9.85%の予測CAGRでリードしています。

地域全体の容量に占める米国のシェアはどの程度ですか?

米国は2025年に容量の79.47%を占めていましたが、メキシコが成長率で上回るにつれ、そのシェアはわずかに低下すると予想されています。

事業者が倉庫自動化に多額の投資をしている理由は?

ロボティクスは現在、2~3年の回収期間で30~40%のスループット向上をもたらし、労働力不足と上昇する不動産コストを相殺しています。

国境を越えた倉庫業に最も影響を与える規制変更は何ですか?

米国税関・国境保護局の検査強化により検査率が最大10%に上昇し、遅延をバッファリングする国境近接の保税倉庫への需要が高まっています。

カリフォルニア州のゼロエミッション義務はヤード業務をどのように形成しますか?

先進クリーンフリート規則は2035年までにディーゼルドレイジを段階的に廃止し、初期費用が高いにもかかわらずバッテリー電気式ヤードトラックの早期導入を促進しています。

最終更新日: