オンデマンドトラッキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 92.99 十億米ドル |

| 市場規模 (2031) | 196.72 十億米ドル |

| 成長率 (2026 - 2031) | 16.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンデマンドトラッキング市場分析

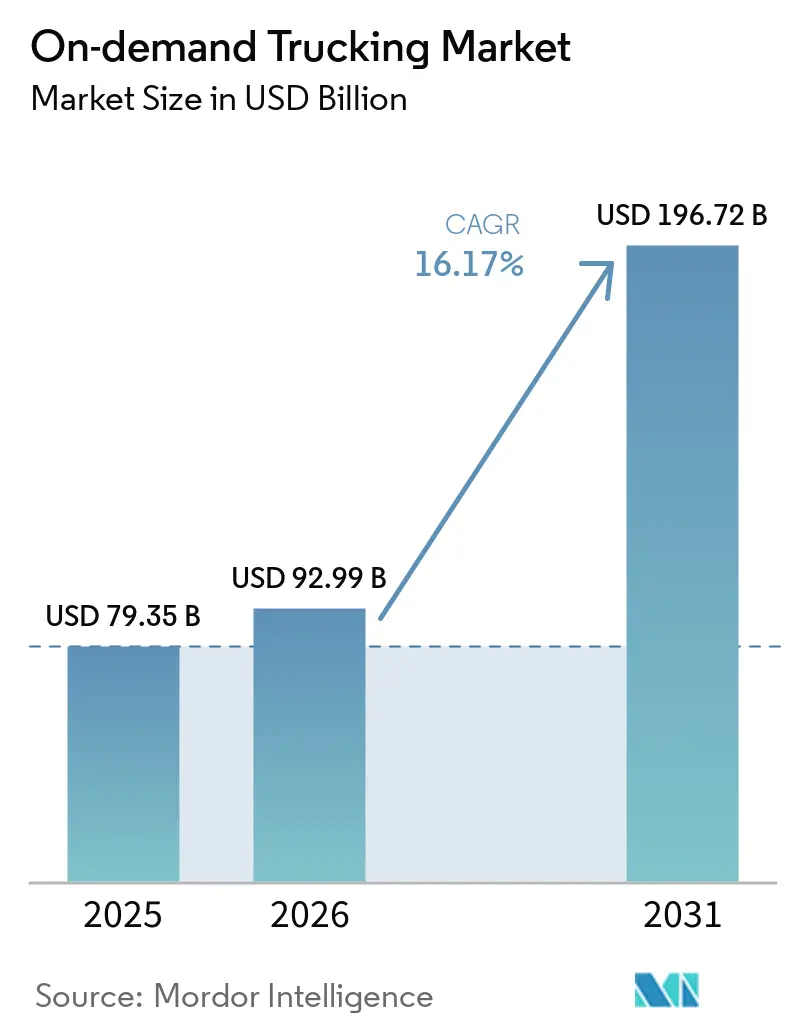

オンデマンドトラッキング市場規模は、2025年の793億5,000万USD、2026年の920億9,900万USDから、2031年までに1,967億2,000万USDへと拡大する見込みであり、2026年から2031年の間にCAGR 16.17%を記録すると予測されます。

ライドヘイリングから生まれた即時見積もりへの期待が、貨物の意思決定サイクルを数日間のRFPからサブミニットのAPIコールへと変化させる一方、組み込まれた通関ワークフローが深圳からシカゴに至るEコマース回廊を開放しています。動的価格設定、コンプライアンス報告、リアルタイム可視性を統合するプラットフォームは、長期契約に縛られていた企業予算を獲得し、各追加荷主が積載密度を高めることでさらに空走距離比率とトンマイル当たりの排出量を低下させるネットワーク効果を強化しています。

主要レポートのポイント

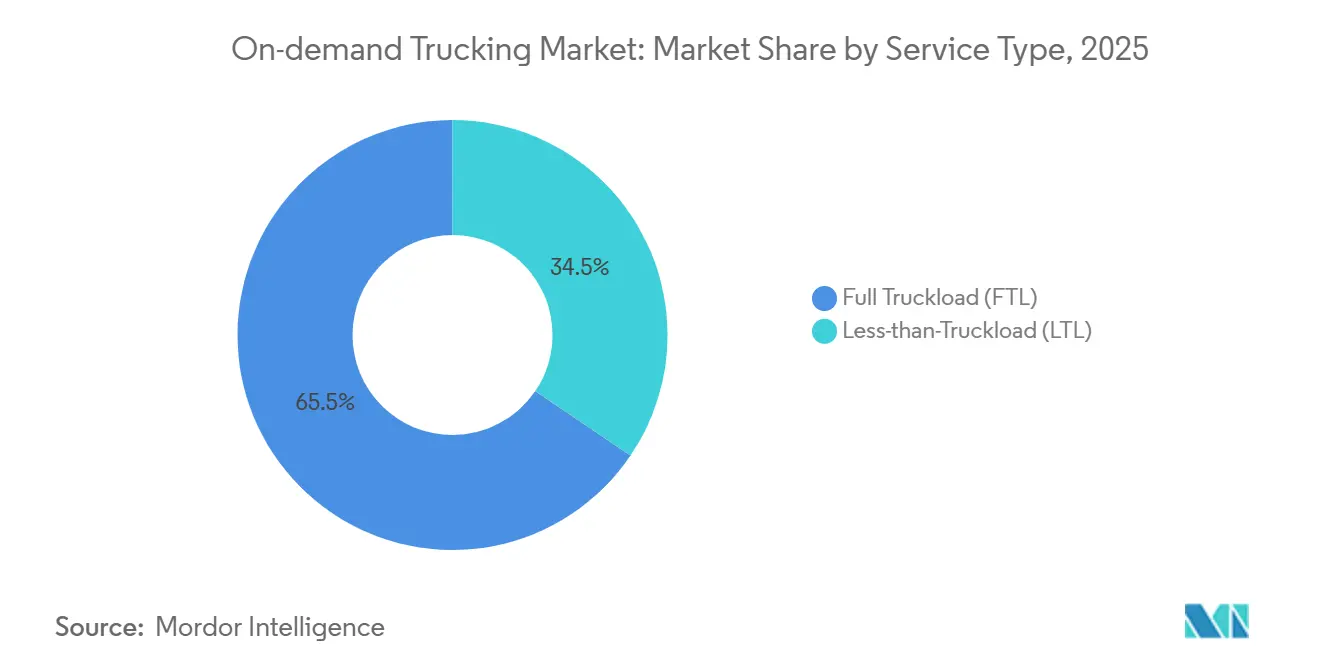

- サービスタイプ別では、2025年のオンデマンドトラッキング市場シェアにおいて、フルトラックロードが65.52%でリードし、一方でレス・ザン・トラックロードは2031年までにCAGR 17.23%で拡大する見込みです。

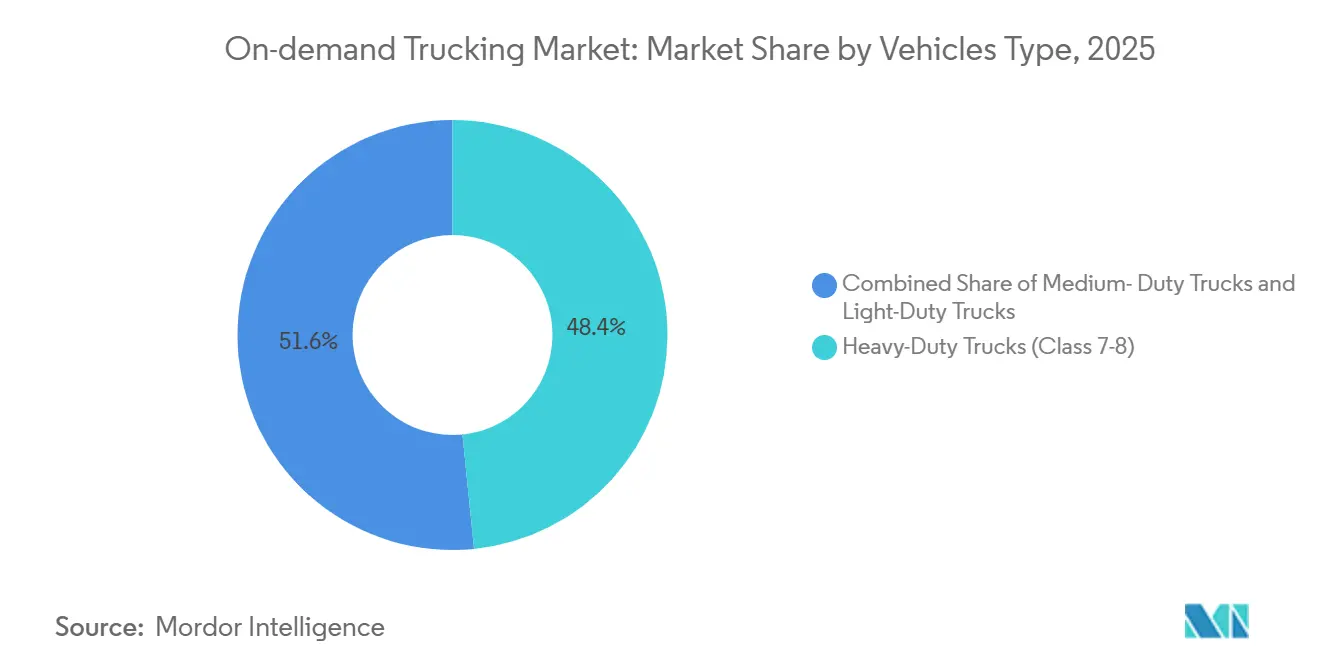

- 車両タイプ別では、2025年のオンデマンドトラッキング市場において大型トラックが48.40%のシェアを占め、小型トラックは2031年にかけてCAGR 18.91%で成長しています。

- エンドユーザー別では、2025年のオンデマンドトラッキング市場規模においてEコマース・小売が35.13%のシェアを占め、2031年までにCAGR 19.94%で成長する見込みです。

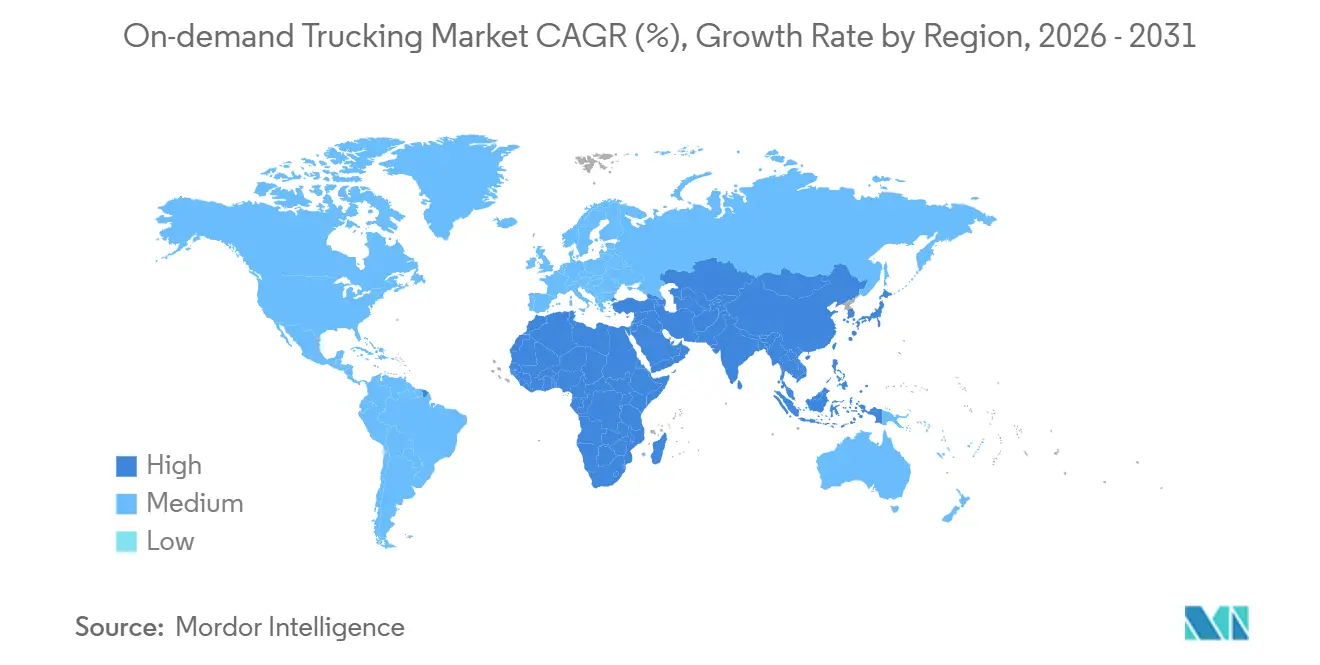

- 地域別では、アジア太平洋が2025年のオンデマンドトラッキング市場の41.25%を占め、2026年から2031年の間にCAGR 18.34%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンデマンドトラッキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 燃料価格の変動が荷主をオンデマンドキャパシティヘッジングへと誘導 | +3.4% | 北米・欧州に急性の影響を伴うグローバル | 短期(2年以内) |

| スコープ3排出量報告義務がアルゴリズムによるバックホールプーリングを促進 | +2.9% | 主に北米・EU、APACへ拡大 | 中期(2〜4年) |

| 爆発的な越境Eコマースの成長が通関対応の柔軟なトラッキングを要求 | +3.7% | APACが中核、北米・EUへの波及 | 中期(2〜4年) |

| 即時貨物見積もりへの期待がプラットフォーム採用を加速 | +2.6% | 北米・APACのテクノロジー採用が牽引するグローバル | 短期(2年以内) |

| ERP/TMSの「インスタントトラックブック」APIが統合の摩擦を削減 | +2.1% | 北米・欧州での早期利益を伴うグローバル | 長期(4年以上) |

| 利用量ベースの貨物保険フィンテックがマイクロフリート参入を可能に | +1.8% | 北米・欧州、APACへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

燃料価格の変動が荷主をオンデマンドキャパシティヘッジングへと誘導

ディーゼル価格は2025年に1ガロン当たり2.50〜4.20USDで推移し、固定レート契約における運送業者のマージンを圧迫しました。オンデマンドトラッキング市場は燃料リスクを積載レベルの価格設定に転換し、スポット価格が急騰した場合にのみ荷主が透明性のある割増料金を支払えるようにしています。燃料が運営コストの24〜38%を占める長距離レーンでは、調達チームがデジタル貨物プラットフォームをリアルタイムのヘッジングツールとして活用することで、採用が最も急速に進んでいます。従来の燃料エスカレーター条項に対する交渉力を持たない中堅輸出業者や農業協同組合が最大の恩恵を受けています。プラットフォーム側は、変動するエネルギー指数を見積もりエンジンに直接組み込むことで変動性を収益化し、不確実性が高い時間帯にスプレッドを拡大しながらサービスレベルを維持しています[1]米国エネルギー情報局、「ガソリンおよびディーゼル燃料アップデート」、eia.gov。

スコープ3排出量報告義務がアルゴリズムによるバックホールプーリングを促進

SECおよびEUの規則により、上場企業は2027年度から上流・下流の貨物排出量を開示することが義務付けられます。オンデマンドトラッキング市場はこれに対応し、GHGプロトコルのスコープ3カテゴリー4および9に準拠したカーボン計算機を組み込んでいます。空荷での帰り便の距離を35%から15%未満に削減するアルゴリズムは、荷主の排出量原単位を低下させながら積載当たりコストを削減します。プラットフォームはサードパーティ検証機関による監査を受けたレーン別証明書を発行し、輸出業者が投資家のESGスクリーニングを満たせるようにしています。消費者向け電子機器やアパレルの早期採用者はすでに、検証可能な排出量ダッシュボードを提供するプロバイダーのみを通じてオーバーフロー量の40%をルーティングしており、持続可能性指標が入札評価において価格やサービスと並ぶ位置に置かれるようになったことを示しています。

爆発的な越境Eコマースの成長が通関対応の柔軟なトラッキングを要求

グローバルな越境Eコマースは拡大が見込まれており、アジア太平洋が出荷量の60%以上を占めています。従来のフォワーダーは通関書類の作成に最大72時間を要しますが、プラットフォームのAPIはHSコードと関税を数秒で事前検証します。オンデマンドトラッキング市場はこれにより、事前通関済み積荷の国境通過時間を6時間未満に短縮し、週単位でSKUが入れ替わるフラッシュセール小売業者にとって革新的な変化をもたらしています。米国向けに出荷する中国の商人はすでに、保税倉庫を省略するプラットフォーム管理のトラック・航空ハイブリッドを通じて小包量の22%をルーティングしています。インドの輸出業者は、通関ポータルと予約エンジンを同期させる政府のデジタル貨物回廊を活用し、仲介の専門知識を持たないマイクロ企業のアクセスを拡大しています。

即時貨物見積もりへの期待がプラットフォーム採用を加速

ライドヘイリングの規範に影響を受け、調達担当者は1分以内に確定した価格とキャパシティを要求するようになっています。フォーチュン500の荷主を対象とした調査では、メールベースのレート入札が2021年のスポット取引の88%から2026年には34%に低下したことが示されています。オンデマンドトラッキング市場は、レーン履歴、ドライバーの空き状況、燃料指数を取り込むAIエンジンを通じてこの期待に応え、2秒未満で拘束力のある見積もりを返します。SAPおよびOracleのERPコネクターは、これらの見積もりを発注書ワークフロー内に直接配置します。スピードの差は、安全在庫日数を削減して運転資本を解放する高ミックスメーカーにとって実際のコスト削減につながります。手動による価格発見に依存する従来のブローカーは、プラットフォームAPIのライセンスを取得するか、食品Eコマースや自動車アフターマーケット部品などの高速バーティカルから撤退するかを迫られています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性的なドライバー不足と高齢化する労働力がサービスの信頼性を圧迫 | -2.3% | 北米・欧州で最も深刻なグローバル | 中期(2〜4年) |

| 労働者分類法(例:AB 5、EUプラットフォーム労働指令)がギグフリートのコストを押し上げ | -1.7% | 主に北米・EU、APACへの規制波及 | 短期(2年以内) |

| テレマティクスおよび位置情報ストリームの収益化を制限するデータプライバシー規制 | -1.2% | 欧州・北米、グローバルに拡大 | 長期(4年以上) |

| 衛星フェイルオーバー接続の不足が農村部のSLA違反を引き起こす | -0.9% | 新興市場および農村回廊でより高い影響を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性的なドライバー不足と高齢化する労働力がサービスの信頼性を圧迫

全米トラック協会は2031年までに16万人のドライバー不足を予測しており、これは2024年の不足数の2倍です。ドライバーの年齢中央値は現在46歳であり、オペレーターの54%が45歳以上で、長距離レーンの離職率が悪化しています。欠員が増加するにつれ、プラットフォームは繁忙期のピーク時に積載拒否率が高まり、「必要なときにキャパシティを確保できる」という約束が損なわれています。一部の市場リーダーは、若いドライバーを引き付けるために週単位の最低保証額と前払い駐車場を提供することで対抗しています。それでも、キャパシティの不足は農村部および温度管理が必要な回廊での成長を制限し、それ以外では堅調なオンデマンドトラッキング市場の拡大を抑制しています[2]全米トラック協会、「ATAチーフエコノミスト、2023年のドライバー不足数を8万人と試算」、trucking.org。

労働者分類法がギグフリートのコストを押し上げ

カリフォルニア州のAB5およびEUプラットフォーム労働指令は、プラットフォームがレートやスケジュールを指示する場合に雇用関係を推定し、1マイル当たりのコストを20〜30%引き上げる給与税と福利厚生を発生させます。資産軽量型マーケットプレイスは、新たな間接費を吸収するか、手数料を荷主に転嫁するかを選択しなければならず、いずれのシナリオもユニットマージンを圧迫します。大手の既存企業はコストを量でカバーできますが、小規模な新規参入者は価格設定の柔軟性を失い、オンデマンドトラッキング産業内での統合リスクが高まります。コアレーンでは従業員ドライバーを、オーバーフロー時には請負業者を組み合わせたハイブリッドモデルが登場していますが、コンプライアンスの負担は急速拡大戦術を追求するベンチャー支援の破壊的企業に引き続き課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:フルトラックロードがリードし、レス・ザン・トラックロードがアルゴリズムの追い風を受けて成長

レス・ザン・トラックロードサービスは、より小さなベースを代表しながらも、2031年にかけてCAGR 17.23%を達成する軌道にあります。これは、リアルタイムの統合ツールが複数荷主の小包を共有トレーラーにプールし、単位貨物コストを30〜45%削減することで、オンデマンドトラッキング市場におけるフルトラックロードの65.52%の優位性を上回るペースです。オンデマンドトラッキング市場規模の文脈において、アルゴリズムによるLTLアプリケーションはすでに年間180億USDの量を管理し、従来のハブアンドスポーク型キャリアを侵食しています。AIエンジンは滞留時間、倉庫の営業時間、ドライバーの乗務時間規制を考慮して積み替え遅延を回避し、精密な消費者向け電子機器においても動的LTLを実現可能にしています。以前は損傷を懸念していた荷主も、プラットフォームが梱包仕様を監査してトレーラー内の安全な位置を割り当てるため、混載輸送を受け入れるようになっています。

FTLは、単一積載の完全性が最重要となるバルク商品、農産物、危険物において不可欠であり続けています。しかしFTLにおいても、プラットフォームを通じたスポットレート予約が増加しており、2025年の米国における長距離積載の28%を占めています。多くのフォーチュン100のメーカーは現在、年間貨物コミットメントを75%契約、25%デジタルスポットに分割し、燃料変動と量の予測不能性の両方をヘッジしています。このハイブリッドモデルはFTLのシェアを高く維持しますが、エンゲージメント条件を再定義し、専用契約を完全に置き換えることなく、予算サイクル全体でオンデマンドトラッキング市場への言及が繰り返されることを確実にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:都市密度が小型トラックの採用を加速

大型トラックはオンデマンドトラッキング市場の48.40%を占めていますが、都市部の小包急増が小型クラス1〜3車両を2031年にかけてCAGR 18.91%へと押し上げています。世界38の大都市における渋滞通行料と低排出ゾーンが、路肩での荷降ろしに対応できる小型シャーシを奨励する一方、2時間配送の約束の台頭が、総積載量よりも停車回数が重要な高密度ルーティングを強制しています。プラットフォームはアルゴリズムで混合フリートを割り当て、都心部のEコマース注文には小型バンを、郊外の統合センターへのパレットのバックホールにはタンデムアクスルのクラス8を配車することで、オンデマンドトラッキング市場を多様な資産クラスにわたって拡大しています。

中型車両(クラス4〜6)は、地域の冷蔵倉庫から食料品のクロスドックへの生鮮品輸送において地域的なギャップを埋めています。米国と日本における電動化パイロットは、バッテリーの重量対積載比率が有利にバランスするため、中型セグメントを中心に展開されています。一方、ドライバー不足は、長期の自宅離れを伴うCDL-A取得が必要な大型セグメントで最も深刻です。プラットフォームは400マイルごとのリレーハブでのトラクター交換を事前予約することでギャップを解消し、夜間輸送を削減して若い労働力を引き付けています。小型バンの保険料が低いことも、マイクロフリートがオンデマンドトラッキング市場に参入する際にクラス2車両を採用する理由を示しており、これは予測期間を超えて持続する構造的トレンドと考えられます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:Eコマースの変動性がプラットフォーム依存を促進

Eコマース・小売はオンデマンドトラッキング市場シェアの35.13%をすでに占めており、プロモーションのフラッシュセール、インフルエンサー主導の商品投入、返品物流が安定した変動性をもたらすことで、最速のCAGR 19.94%を示しています。プラットフォームは、固定トラクター数に縛られた専用フリートとは異なり、キャパシティを弾力的に拡大し、より広いオンデマンドトラッキング市場の中で商人がリアルタイムの需要に対してのみ支払えるようにしています。産業メーカーも部品不足時に同様の論理を適用し、上流のサプライヤーがバックオーダーを解放した瞬間に部分トラックロードを転用することで、膨大な安全在庫なしにジャストインタイムラインを維持しています。食品・飲料の荷主は、サルモネラ菌のリコール時に製品の検疫が一夜にして出発地・目的地のペアを変更する際に重要な、冷蔵車の空き状況を数秒で表示する温度管理APIを活用しています。

製薬・ライフサイエンス企業は、保管連鎖とリアルタイム温度テレメトリーが事前統合されたGDP準拠のキャリアプールへの依存を高めています。これらの高付加価値セグメントはプレミアムを支払いますが、サービスの中断をほとんど許容しません。オンタイム指標99.5%を達成するオンデマンドプラットフォームは、1マイル当たりの料金が高くても複数年契約を獲得します。消費財ブランドは、遅延納品に対する小売業者のチャージバックに圧迫され、限定版清涼飲料や季節の菓子類の季節的急増を同じプラットフォームに流し込んでいます。あらゆるバーティカルがスピードとトレーサビリティの閾値を超えるにつれ、オンデマンドトラッキング市場は調達ルーティンにより深く組み込まれ、エンドツーエンドのデジタル配送証明を提供できないレガシーブローカーを徐々に置き換えています。

地域分析

アジア太平洋は2025年にグローバル量の41.25%を獲得し、2031年にかけてCAGR 18.34%で成長する見込みであり、これはASEANへのトラック越境向けに統合パレットを梱包する中国の保税倉庫Eコマースモデルに支えられています。インドの国家物流政策は通関電子申告と貨物プラットフォームを同期させ、国境通過の通関を数日から数時間に短縮し、インド亜大陸全体でオンデマンドトラッキング市場をさらに拡大しています。ジャカルタ、バンコク、マニラの都市渋滞が小型トラックの採用を促進する一方、EVバンへの政府インセンティブがプラットフォーム連携のリースプールに早期参入の機会を生み出しています。

欧州は、アルゴリズムによるプーリングのみが達成できる炭素強度閾値を引き上げる企業持続可能性報告指令を背景に、10%台半ばのパーセンテージ成長で前進しています。ドイツ、フランス、北欧諸国は、空走キロメートルを削減し、小売業者が小包当たりのCO₂グラム数をより低く報告するのを支援するバックホールマーケットプレイスを採用しています。それでも、雇用義務化規則がコスト層を追加し、スタートアップの増殖を遅らせています。ブレグジットの複雑さがさらなる触媒を加えており、エンドツーエンドの通関自動化を提供するプラットフォームが、特に高ミックスのファッション商品において英国・EUレーンのシェアを拡大しています[3]欧州委員会、「プラットフォーム労働指令」、europa.eu。

北米はERP組み込み型貨物予約においてデジタルリーダーシップを維持しています。SAPおよびOracleのTMSスイートに組み込まれた既製APIは、1日3万件以上の積載をプラットフォームのスポットボードに直接ルーティングしています。しかし、この地域はドライバー不足が最も深刻であり、1マイル当たりの価格を押し上げ、オンデマンドトラッキング市場をI-10およびI-40回廊での自律走行パイロットへと向かわせています。米国の荷主もマイクロフリート向けの利用量ベースの貨物保険フィンテックを採用し、キャリアプールを拡大していますが、積載入札時の保険検証にコンプライアンスの間接費が加わっています。カナダとメキシコは、ニアショアリングが越境貨物フローを再形成する中で同様のモデルを誘致しており、一方でロッキー山脈諸州と北部オンタリオでは農村部のブロードバンドのギャップが依然としてリアルタイム可視性を妨げています。

競合環境

グローバル積載量の8%以上を支配する単一プラットフォームは存在せず、オンデマンドトラッキング市場は低集中度となっています。上位5社の合算シェアは約26%にとどまり、市場集中スコアは2となっています。隣接サービス、燃料カード、貨物保険、通関仲介への投資が流入し、エコシステムの粘着性を高め、取引当たりの収益を向上させています。Relay Paymentsの組み込み型金融ツールにより、キャリアは数時間以内に請求書を前払いで受け取ることができ、チャーンを削減するとともにプラットフォームに手数料収入をもたらしています。

技術的差別化が引き続き決定的な要因となっています。AIプライスエンジン、ESGダッシュボード、TMS/ERPコネクターを統合するプラットフォームは、調達の慣性を自動化された繰り返しビジネスに転換します。コンプライアンス能力は必須条件となっており、検証済みのスコープ3フットプリントとGDPR準拠のデータボールトを提供するプロバイダーが入札リストで上位に位置します。連邦自動車運送安全局のSMSデータベースから取得した安全透明性が、荷主ダッシュボード内のフィルターとして表示されるようになっています[4]連邦自動車運送安全局、「安全測定システム」、fmcsa.dot.gov。

一方、インドのBlackBuckやブラジルのCargoXなどの地域チャンピオンは、言語のローカライゼーションと非公式な運営モデルを認識したマイクロフリートのオンボーディングプログラムを通じて自社の領域を守っています。エンジニアリングの深みを欠く既存企業がアルゴリズム系スタートアップを買収して開発タイムラインを短縮するM&A活動が活発化しています。OEMはソフトウェアのマージンポテンシャルを感じ取り、最終的にはサードパーティのマーケットプレイスを迂回する可能性のある自律走行トラック部門を通じて参入しており、オンデマンドトラッキング産業が同業プラットフォームだけでなく、ハードウェアとデジタルディスパッチの両方を所有する機器メーカーとも競合する未来を示唆しています。

オンデマンドトラッキング産業リーダー

Uber Freight

C.H. Robinson

Full Truck Alliance (Manbang)

Sennder

J.B. Hunt 360

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Uberは日産およびWayveとロボタクシーサービスの開発・パイロット運用に関する協業を発表し、2026年後半に東京でのロールアウトを計画しています。

- 2026年2月:SennderがC.H. Robinsonの欧州陸上輸送事業を買収。欧州のフルトラックロード(FTL)ネットワークと荷主基盤を強化します。

- 2026年2月:AI貨物調達エージェントの開始。このツールは市場状況とキャリアの空き状況をリアルタイムで分析することで貨物調達を自動化します。

- 2025年7月:DATがFlexportからConvoyプラットフォームを2億5,000万USDで買収。Convoyのシャットダウン後のデジタル貨物プラットフォームの統合。

グローバルオンデマンドトラッキング市場レポートのスコープ

| フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) |

| 小型トラック(クラス1〜3) |

| 中型トラック(クラス4〜6) |

| 大型トラック(クラス7〜8) |

| Eコマース・小売 |

| 消費財 |

| 食品・飲料(コールドチェーンを含む) |

| ヘルスケア・製薬 |

| 産業・製造 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別 | フルトラックロード(FTL) | |

| レス・ザン・トラックロード(LTL) | ||

| 車両タイプ別 | 小型トラック(クラス1〜3) | |

| 中型トラック(クラス4〜6) | ||

| 大型トラック(クラス7〜8) | ||

| エンドユーザー別 | Eコマース・小売 | |

| 消費財 | ||

| 食品・飲料(コールドチェーンを含む) | ||

| ヘルスケア・製薬 | ||

| 産業・製造 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

アジア太平洋のオンデマンドトラッキングはどのくらいの速さで成長していますか?

アジア太平洋は越境Eコマース輸出と通関統合型予約インターフェースに牽引され、2031年にかけてCAGR 18.34%を記録する見込みです。

どのサービスタイプが最も急速に成長していますか?

レス・ザン・トラックロードの予約は、統合アルゴリズムが積載当たりのコストを削減しながら積載率を改善するため、CAGR 17.23%で成長しています。

スコープ3規則はどのような役割を果たしていますか?

貨物排出量の開示義務化により、荷主は空走距離を削減し検証可能なカーボンダッシュボードを提供するプラットフォームを選択するよう促されています。

なぜ小型トラックがシェアを拡大しているのですか?

都市部の配送規制と短距離小包の急増が機動性の高いクラス1〜3車両を優遇し、そのフリートカテゴリーにおけるCAGR 18.91%を支えています。

ドライバー不足はどの程度深刻ですか?

北米は2031年までに16万人のドライバー不足に直面する可能性があり、利用可能なキャパシティを削減し、オンデマンドプラットフォームのプレミアムを引き上げています。

どの技術が企業の採用を加速させていますか?

主要TMSベンダーのERP組み込み型「インスタントトラックブック」APIが、手動データ入力なしにサブミニットのキャパシティ割り当てを可能にしています。

最終更新日: