米国化学品倉庫・保管市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

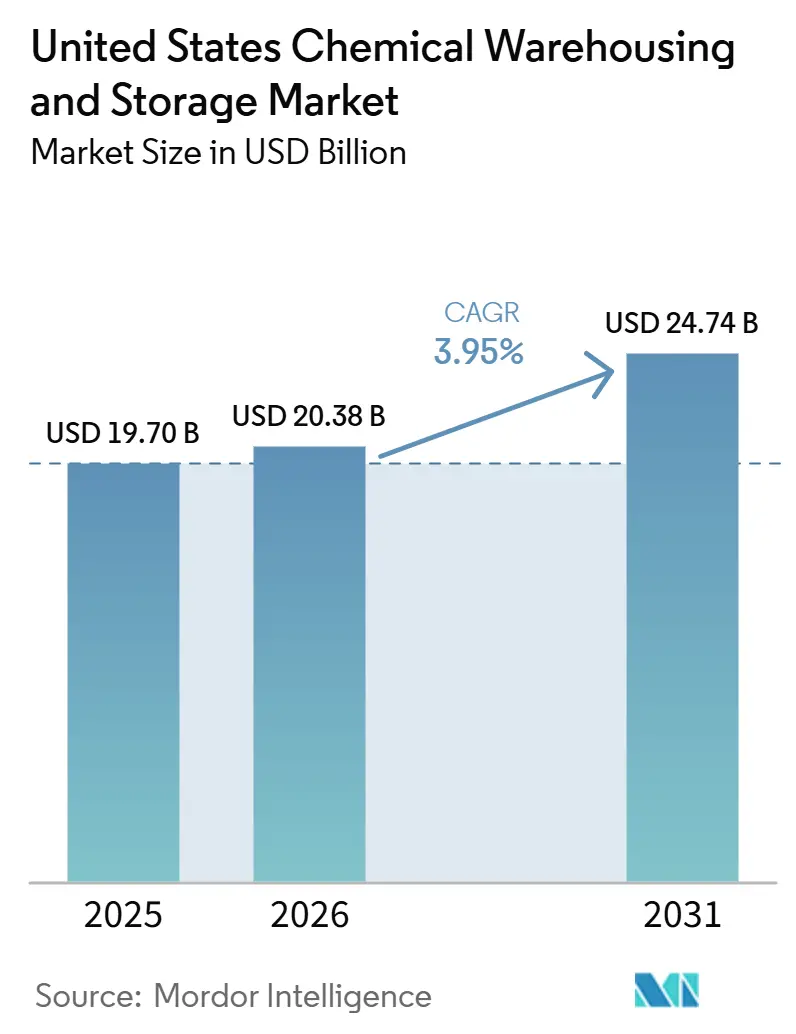

| 基準年の市場規模 (2025) | 19.70 十億米ドル |

| 市場規模 (2026) | 20.38 十億米ドル |

| 市場規模 (2031) | 24.74 十億米ドル |

| 成長率 (2026 - 2031) | 3.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国化学品倉庫・保管市場分析

米国化学品倉庫・保管市場規模は、2025年の197億米ドルから2026年には203億8,000万米ドルに増加し、2031年までに247億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR3.95%で成長します。

保管需要はガルフコースト石油化学プラントの建設拡大と輸出ターミナルの拡張に連動して推移し続けており、新たなバイオ医薬品や特殊医薬品の上市に伴い、検証済み低温室と継続的モニタリングを必要とする温度管理型設備の容量が増加しています。テキサス州およびルイジアナ州沿岸のプロジェクトパイプラインは、可燃性物質、腐食性物質、酸化剤を一施設内で分離管理できる危険物対応サイトの対象基盤を拡大しています。OSHAの危険有害性情報伝達基準およびEPAのTier II報告に関するコンプライアンス更新により、資本力のある事業者に有利な設備投資の高度化と文書化されたプロトコルが強化されました。物流企業は、労働力不足と保険コストを補いながら汎用産業スペースを上回る賃料プレミアムを維持するため、自動化、AI対応の可視化、本質安全型システムへの投資を進めています。

主要レポートの要点

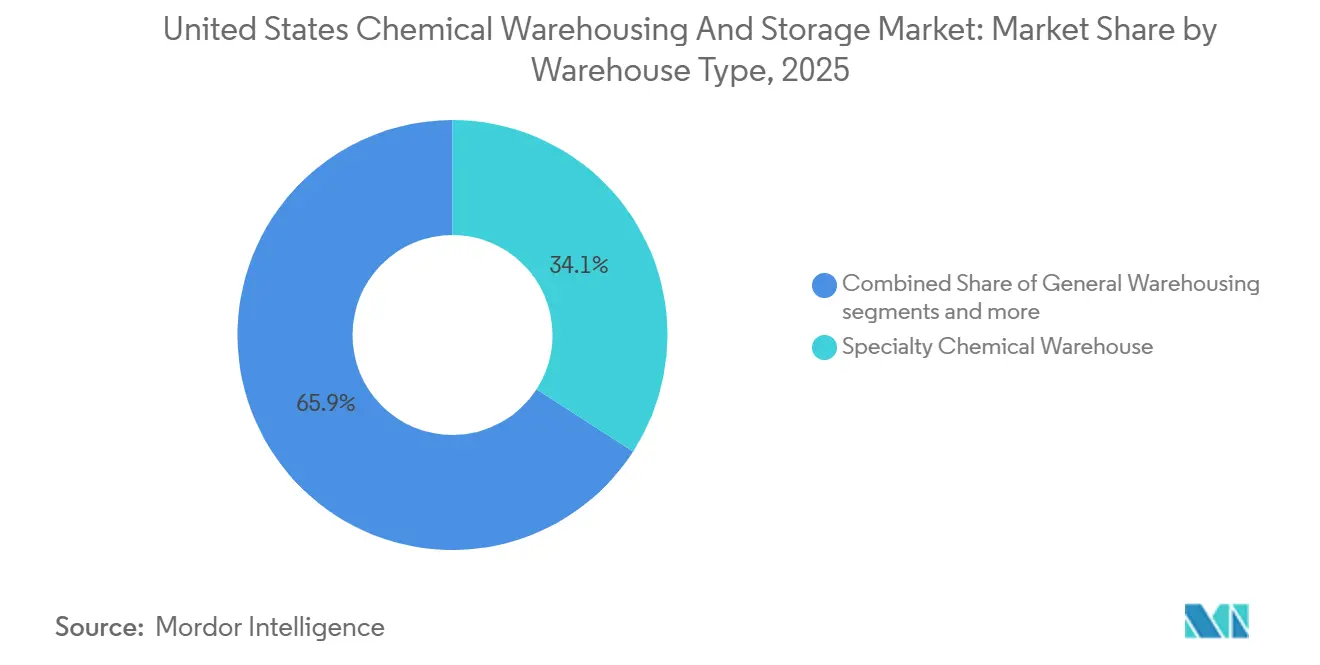

- 倉庫タイプ別では、特殊化学品倉庫が2025年の米国化学品倉庫・保管市場シェアの34.12%を占めてトップとなり、温度管理型倉庫は2031年までに4.7%のCAGRで拡大する見込みです。

- 化学品タイプ別では、可燃性液体が2025年の米国化学品倉庫・保管市場規模の40.78%を占め、有毒物質は2031年までに5.1%のCAGRで成長すると予測されています。

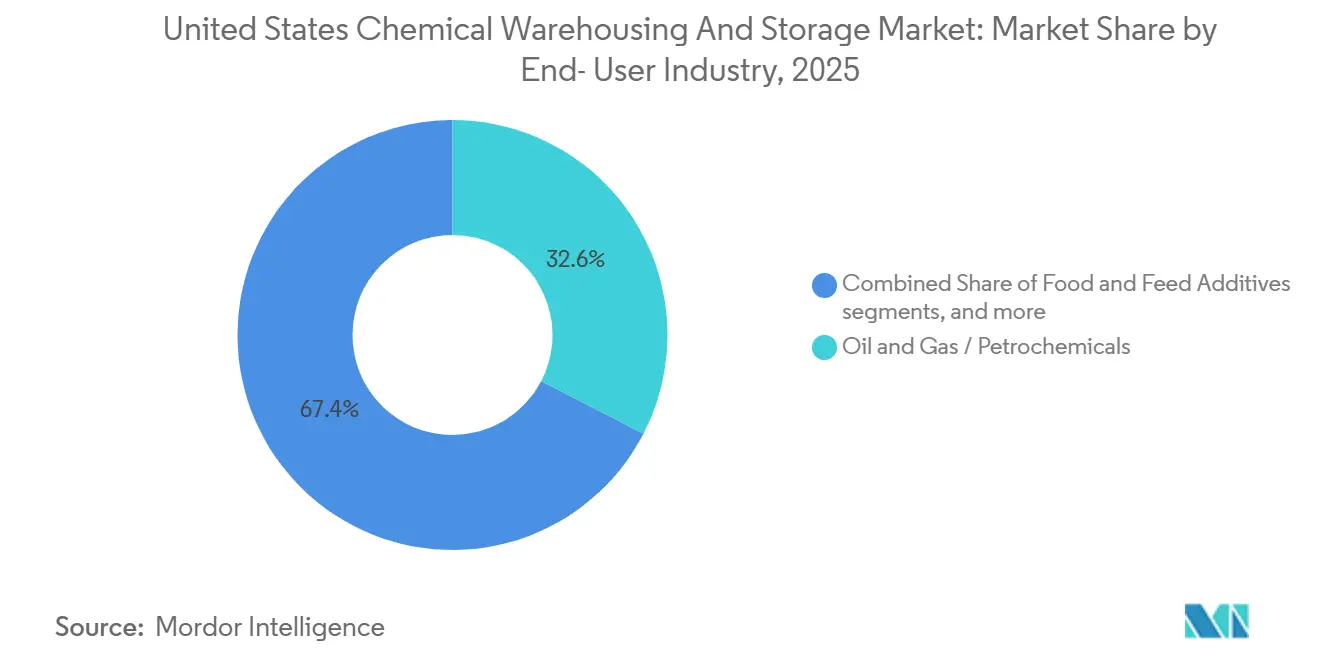

- エンドユーザー産業別では、石油・ガス・石油化学が2025年の米国化学品倉庫・保管市場シェアの32.60%を占め、医薬品・ライフサイエンスは2031年までに4.3%のCAGRで成長する見込みです。

- 地域別では、中西部が2025年に市場規模の26.12%を占め、南東部は2031年までに5.8%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国化学品倉庫・保管市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シェールガスブームと石油化学ルネサンス | +1.4% | ガルフコースト中心、中西部パイプライン回廊への波及 | 中期(2〜4年) |

| 化学品製造のニアショアリングとリショアリング | +0.8% | 全国規模、中西部自動車クラスターおよび南東部医薬品回廊での早期成果 | 長期(4年以上) |

| ガルフコースト石油化学輸出ターミナルの拡張 | +0.9% | テキサス州およびルイジアナ州沿岸郡、コーパスクリスティおよびヒューストン船舶航路 | 中期(2〜4年) |

| 特殊化学品生産量の増加 | +0.7% | 全国規模、北東部医薬品ハブおよび五大湖先端材料ゾーンで最も顕著 | 長期(4年以上) |

| 化学品メーカーのアウトソーシングトレンド | +0.6% | 全国規模、ISOおよびGDP認証済み3PLインフラが存在する地域での最速導入 | 短期(2年以内) |

| メキシコおよびカナダとの越境化学品貿易の拡大 | +0.7% | テキサス州国境地域および五大湖USMCA回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シェールガスブームと石油化学ルネサンス

新設・計画中のガルフコーストクラッカーが、生産拠点および輸出回廊近傍における危険物対応保管への複数年にわたる需要を支えています。シンテックのイバービル郡における34億米ドルのエチレンおよびクロルアルカリ複合施設は2030年の完成を目標としており、ルイジアナ州における原料に裏付けられた設備容量の持続的成長を示しています[1]エリー・ブロスナン、「シンテック、ルイジアナ州石油化学コンプレックスに34億米ドルを発表」、ハイドロカーボン・エンジニアリング、hydrocarbonengineering.com。エクソンモービルはコーパスクリスティ近郊でエタンクラッカーおよびポリエチレンプラントを評価中であり、潜在的な86億米ドルの設備投資計画が承認された場合、ポリマーおよび中間体の建設拡大に向けたステージング需要がさらに拡大します。ベンチャー・グローバルはキャメロン郡における86億米ドルのCP2プロジェクトの最終投資決定を承認し、シェニエールはコーパスクリスティに4基のトレインを追加する申請を行い、ピーク容量を年間2,400万トン引き上げる計画です。これらのエネルギー大型プロジェクトでは、冷媒、腐食防止剤、特殊プロセス化学品を厳格な分離管理のもとリアルタイム在庫追跡と組み合わせて保管する隣接施設が必要です。エネルギー・トランスファーのフレックスポートおよびエンタープライズ・プロダクツ・パートナーズの拡張が、ネーデルランドおよびヒューストン船舶航路近傍の稼働率とジャストインタイム在庫戦略を形成し、輸出物流がこのサイクルを強化しています。

化学品製造のニアショアリングとリショアリング

医薬品および特殊化学品への投資が、米国製造ラインに近接した温度管理型保管と検証済み品質システムへの需要を高めています。大手製薬メーカーが開示した企業計画では、GDP準拠の倉庫管理と21 CFR第11部に基づく検証済みモニタリングに依存する原薬および注射剤の設備容量拡大が強調されています。センコラは2030年までに10億米ドルを全国ハブに投資することを約束しており、西海岸の拡張とアラバマ州ドーサンでのコールドチェーン拡充を含め、2〜8度摂氏の保管を必要とする製品の増加に対応しています。ディストリビューターの投資もこの変化を反映しており、DSVが2025年にDB Schenkerの買収を完了し、地域横断的な倉庫管理のリーチと標準化を強化しました。地域事業者は港湾でのトレーラー洗浄・整備などの付加価値サービスを追加し、液体バルク資産のサイクルタイムを短縮しており、ニアショアリングの進展とともに米国化学品倉庫・保管市場を強化しています。

ガルフコースト石油化学輸出ターミナルの拡張

コーパスクリスティおよびヒューストンの設備増強がLPGおよびLNGのスループットを拡大し、近隣の危険物保管のプロファイルを再形成しています。シェニエールのコーパスクリスティ申請は4基の新トレインをカバーし、パイプラインおよびコンプレッサーインフラを支援することで、LNGのピーク容量を年間2,400万トン引き上げ、海事規則に準拠した特殊化学品ステージングの必要性を高めています。エネルギー・トランスファーのネーデルランド拡張とエンタープライズ・プロダクツ・パートナーズの冷凍設備追加は、プロパン、ブタン、エタンの柔軟性を目標としており、複合プロジェクトがFOB価格ダイナミクスと倉庫戦略に影響を与えています。これらのハブの事業者は、NFPAおよび保険会社の要件を満たすため、本質安全型機器、堤防付き封じ込め、泡消火システムを導入しています。輸出の機動性向上には、通関書類をリアルタイムで生成し、監査証跡を伴う迅速な仕向地変更をサポートして滞留時間を短縮する倉庫管理システムが必要です。突発的な流出リスクに対するカバレッジ上限は、文書化された障害テストと準拠インフラに左右される場合があり、ターミナル近傍の資本集約度を強化しています。[2]「2026年展望:関税と新規輸出容量がガルフコーストFOBプロパン価格を弱める」、OPIS、opis.com

特殊化学品生産量の増加

特殊化学品の生産動向は、クリーンな取り扱いと検証済み手順を備えた安全で分離された倉庫を優先しています。業界データによると、特殊化学品の生産量は2025年に改善し、2026年の見通しは均衡を保っており、在庫回転率、品質システム、柔軟な設備容量が単純な重量よりも重要性を増しています。循環型原料が拡大しており、LyondellBasellのMoReTecプロセスの計画更新などのイニシアチブが、リサイクルストリームに対する新たな分離管理と保管連鎖の検証を必要としています。保管事業者は、繊細な化学品に対応したステンレス鋼タンク、蒸気制御、回収システムを備えて再生可能・バイオベース原料に適応しています。製品ミックスが高付加価値製剤にシフトするにつれ、施設はクリーンステージング、ドラムサンプリング管理、継続的モニタリングに投資し、汚染を低減して監査対応力を高めています。これらのダイナミクスは、安全性、品質、信頼性を大規模に統合できる米国化学品倉庫・保管市場の適切に仕様化された施設に対するプレミアム価格を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 危険物対応施設への高額な設備投資 | -0.5% | 全国規模、ガルフコースト近傍および老朽化した中西部サイトで特に深刻 | 中期(2〜4年) |

| 訓練を受けた危険物取扱者の深刻な不足 | -0.4% | 全国規模、高成長の南東部回廊および遠隔デポで最も深刻 | 短期(2年以内) |

| 保険・賠償責任保険料の高騰 | -0.3% | 全国規模、高リスクの沿岸施設に集中 | 中期(2〜4年) |

| 主要港湾・鉄道ターミナル近傍の土地不足 | -0.2% | テキサス州およびルイジアナ州の港湾、北東部港湾ゾーン、五大湖インターモーダルハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

危険物対応施設への高額な設備投資

危険物対応倉庫の改修または新設には、120分耐火構造、分離された堤防付きゾーン、泡消火・蒸気制御システムに対する多額の設備投資が必要です。事業者はまた、2024年のOSHA最終規則に合わせて危険有害性情報伝達と安全データシートを更新しており、物質のコンプライアンスは2026年1月、混合物のコンプライアンスは2027年7月に設定されています。経済的影響評価では、特定のラベル変更が定期的なコンプライアンス負担を軽減する一方で、ファイルおよびラベルの改訂とトレーニングに一時的なコストが発生することが示されています。電子マニフェストの使用や記録保持を含む州および連邦のプロセス変更は、多くのサイトが品質管理およびWMSアプリケーションと統合するシステムおよびワークフローの作業を追加します。保管慣行はEPAの二次封じ込め要件を満たす必要があり、流出物および雨水に対する十分な容量と適合材料が必要であり、これがサイトレイアウトと設備投資計画を左右します。これらの義務は、文書化された安全性と検査記録が保険適用と顧客監査に不可欠な米国化学品倉庫・保管市場において、準拠サイトのプレミアム価格を強化しています。

訓練を受けた危険物取扱者の深刻な不足

事業者は、危険物取り扱い、プロセス知識、規制への精通、実践的な反復訓練など、持続的なスキルギャップに直面しています。OSHAのHAZWOPERおよび職務別トレーニング要件は、安全な業務に不可欠な初期講習と年次更新を追加し、オンボーディングサイクルを長期化させます。事業者は、フルタイム従業員の能力と定着率を高めるため、サイト固有の訓練や役割別認定を含む体系的なトレーニングパスを支援することで対応しています。企業は標準作業、エラープルーフィング、デジタルチェックリストへの依存度を高め、シフトおよびサイト全体でのばらつきを低減し、監査対応力を維持しています。自動化とAIは実行可能な範囲で労働力を補完していますが、ドラムサンプリングや非適合製品の分離など多くの作業は依然として訓練を受けたスタッフの監督を必要とします。労働条件は米国化学品倉庫・保管市場の構造的な逆風であり続けており、ROI閾値を満たせる本質安全型自動化への投資を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:特殊施設が市場を牽引、温度管理型が最も急峻な成長曲線を描く

特殊化学品倉庫は2025年に34.12%でトップとなり、可燃性物質、腐食性物質、酸化剤をコンプライアンスを維持しながら単一施設で管理できる、耐火壁、分離された堤防付きゾーン、本質安全型取り扱いを備えた専用施設の存在を反映しています。温度管理型倉庫は、ライフサイエンスの上市が検証済みチラー、冗長電源、21 CFR第11部に基づく検証済みデータロガーを必要とするため、2031年までに4.8%のCAGRで最速の成長を記録しています。DHLのアンビルにある100万平方フィートのヘルスケアハブは、GDPおよびGMP管理と外国貿易ゾーンステータスを備えて設計されており、時間的制約のある医薬品フローに合わせて通関・関税プロセスを整合させています。安全性、品質、コールドチェーンの信頼性を融合できる施設は、米国化学品倉庫・保管市場において汎用産業水準を超える賃料プレミアムを維持しています。

全体として、危険物倉庫は強化された換気、流出封じ込め、二次封じ込め計画を、適合性管理された保管と定期的な訓練と組み合わせています。共有施設における一般化学品保管は非危険物製品と完成品に引き続き対応していますが、最速の成長は自動化と監査対応文書を組み合わせた温度管理型設定にあります。最近のプロジェクトには、EVERSANAのメンフィス流通センターがAI対応ロボティクスと新WMSを使用して、定時配送指標を維持しながら低温容量を拡大する事例が含まれます。これらのパターンは、米国化学品倉庫・保管産業において、危険物管理と品質システムを大規模に標準化できるマルチクライアントノードへの需要を集約しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

化学品タイプ別:可燃性物質が重量ベースで支配、有毒物質が高仕様封じ込めを要求し最速の拡大を牽引

可燃性液体は2025年に40.78%を占め、溶剤、留出物、低引火点中間体を管理するためにNFPA準拠の消火設備、蒸気制御スタック、防爆電気設備を必要としています。有毒物質は、硫化水素、アンモニア、塩素などの物質に対して事業者が負圧室、HEPAフィルタリング、継続的大気モニタリングを追加するため、5.1%のCAGRで成長すると予測されています。倉庫の慣行は、可燃性ガスカテゴリーを精緻化し、加圧下の化学品に対応するOSHAの更新された危険有害性分類・表示規則に結びついています。これらの管理は、米国化学品倉庫・保管産業において監査対応文書とインシデント対応に対するプレミアム要件を強化しています。

腐食性物質と酸化剤はさらなる分離の複雑さを加え、腐食と発火リスクを軽減する材料と障壁を必要とします。事業者はWMS統合のSDS(安全データシート)データと適合性マトリクスを導入し、混在保管エラーを防止しながら保管場所の競合に対する自動アラートを実現しています。ガルフターミナル近傍の輸出向け可燃性物質保管は、ターミナル運営基準に合致した耐圧タンク、接地、炎防止器も考慮する必要があります。製品ポートフォリオに循環型・再生可能原料が加わるにつれ、欧州プロジェクトで実績のあるステンレス資産と回収システムが米国の設計に反映されています。

エンドユーザー産業別:石油化学がシェアをリード、医薬品はコールドチェーン要件を背景に成長が上回る

石油・ガス・石油化学は2025年に32.60%を占め、上流から輸出までの統合チェーンがガルフコーストのプラントとターミナル周辺に倉庫を集積させています。シンテックのルイジアナ投資とエクソンモービルのテキサス評価は、モノマー、添加剤、特殊潤滑油の安全なステージングを必要とする将来の設備容量を示しています。LNGおよびNGLターミナルの拡張がスループットポテンシャルを深め、海事・保険基準に合致した信頼性の高い検査済み保管の必要性を拡大しています。

医薬品・ライフサイエンスは、先進治療が冗長性とトレーサビリティを備えたcGMP準拠の温度管理型ノードを必要とするため、2031年までに4.3%のCAGRで成長する見込みです。ディストリビューターと3PLは自動化、検証済みモニタリング、外国貿易ゾーン機能を追加し、高付加価値貨物の遅延を削減し関税リスクを管理しています。特殊化学品および基礎化学品は引き続き共有施設に依存していますが、仕様と文書化の要件の高度化が、OSHAおよびEPAコンプライアンスを統一された品質システムのもとで一元化できる施設への成長を促しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

中西部は2025年に26.12%を占め、シカゴのインターモーダル拠点が五大湖製造業とガルフコースト原料フローおよび東海岸輸入を結びつけています。DSVの買収後のネットワーク統合により、自動車および先進製造業ベルト全体で2日配送を支援する主要回廊のクロスドックおよび共有倉庫のカバレッジが拡大しています。評価中の循環型原料は、最終処理のためにガルフコーストクラッカー近傍でステージングしながら、リサイクルストリームを中西部のコンバーターとハブに向けてルーティングする可能性があります。

南東部は、ガルフ連動型設備容量、州のインセンティブ、輸出ターミナルでの短い滞留時間に支えられ、2031年までに5.8%のCAGRで成長すると予測されています。地域事業者はタンク資産の整備・洗浄サービスを追加してターンアラウンドを短縮し、プラントと港湾間の高稼働率レーンを支援しています。準拠した化学品保管の地域的拡大は、必要な分離・モニタリング基準を維持しながら、ガルフ近傍のプレミアム価格サイトに代わる選択肢を増やしています。

北東部は欧州からの輸入品を国内流通に結びつけ、大規模な温度管理型設備を必要とする主要ヘルスケアハブを擁しています。リンケムのベンセーレムサイトとフィラデルフィア港の冷蔵インフラは、輸入フローがマルチテナント危険物保管にどのように結びついているかを示しています[3]「リンケム|化学品・ガス倉庫|ペンシルベニア州ベンセーレム」、リンケム、rinchem.com。DHLのアンビルプロジェクトはFDAおよびGMP機能とFTZ特典を備えた大型ヘルスケアノードを追加し、センコラの投資が中西部と沿岸ネットワークを橋渡ししています。南西部はテキサス州の港湾近傍に集中しており、LNGおよびNGLの拡張が海事スケジュールと通関プロセスに連動した準拠保管の必要性を高めています。USMCAフローが越境量を高水準に維持しており、テキサス州では保税保管とバイリンガル文書チームが支援されています。西部はアジアからの輸入フローを受け入れ、許可される場合に危険物をより広いキャンパス構成に統合できるマルチクライアント設備の拡大を続けています。

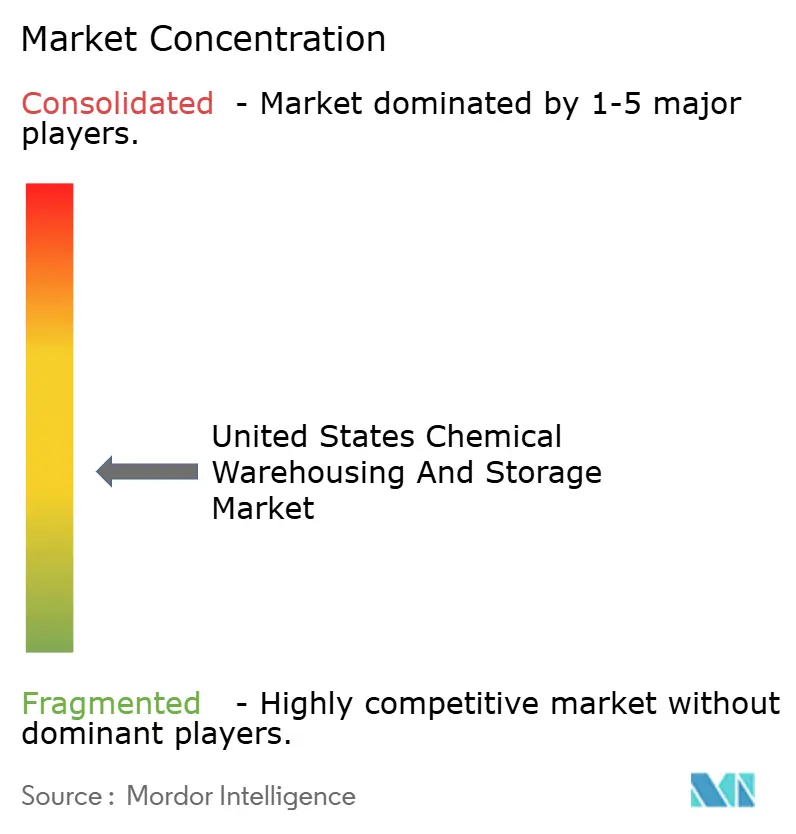

競争環境

競争は中程度にとどまっており、大手3PLおよびディストリビューターは安全プロセス、本質安全型システム、予知保全によって差別化を図り、監査リスクとダウンタイムを低減しています。DSVによる2025年のDB Schenker買収により規模が約16万人の従業員に拡大し、北米および欧州全体でGDPおよび危険物認証の統一を求める企業向けの地域横断的な標準化が向上しました。DHLはアンビルサイトを含む南北アメリカのヘルスケアハブに投資し、検証済み保管とFTZ対応フローで増加するコールドチェーン量に対応しています。

中堅プレーヤーは、液体バルクおよび化学品レーンを中心としたデータ駆動型マネージド輸送、タンク洗浄、設備容量ソリューションで競争しています。ヘルスケア特化型3PLはAI対応ロボティクスと新WMSプラットフォームを導入し、サービスレベルを維持しながら常温管理および低温保管を拡大しています。これらの投資は準拠スペース全体の賃料プレミアムを支え、品質と安全性の証拠が決定的な米国化学品倉庫・保管市場における入札戦略を形成しています。

グローバル事業者はイソシアネートおよび循環型ストリームに関するベストプラクティスを地域間で複製しており、これが類似製品を取り扱う米国サイトの改修に反映されています。循環型・再生可能原料がシェアを拡大するにつれ、保管サービスが進化し、検証済みの保管連鎖管理がWMSおよび品質システムに統合されています。米国化学品倉庫・保管市場は、安全性、品質、コンプライアンスを大規模なマルチクライアントキャンパス全体で統一できる事業者を評価しています。

米国化学品倉庫・保管産業のリーダー企業

DHL Group

Brenntag North America

Rhenus Logistics

BDP International

DSV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:シンテック・ルイジアナは、イバービル郡複合施設の34億米ドルの拡張を発表しました。第2エチレンユニットおよびクロルアルカリ・VCM追加設備を含み、第1フェーズの完成は2030年を予定、163の新規直接雇用を創出します。

- 2026年3月:ベンチャー・グローバルは、キャメロン郡における86億米ドルのCP2 LNG拡張について最終投資決定と資金調達を完了しました。逼迫したLNG市場とガルフコーストの高稼働率に対応するため、グローバルの貸し手が支援しています。

- 2026年2月:シェニエールは、コーパスクリスティLNGに4基の大型トレイン、新規パイプラインループ、コンプレッサー設備を追加する申請を行い、施設が高稼働率で稼働する中、2027年の承認を目標としています。

- 2026年1月:DHLサプライチェーンは、ペンシルベニア州アンビルに100万平方フィートのライフサイエンス・ヘルスケア流通センターを発表しました。2026年後半に開設予定で、FDAおよびGMPインフラ、温度管理、FTZステータス、省エネシステムを備えています。

米国化学品倉庫・保管市場レポートの調査範囲

米国化学品倉庫・保管市場レポートは、倉庫タイプ別(一般倉庫、特殊化学品倉庫、危険物倉庫、温度管理型化学品倉庫)、化学品タイプ別(可燃性液体、腐食性物質、有毒物質、酸化剤、その他)、エンドユーザー産業別(基礎化学品製造、特殊化学品製造、医薬品・ライフサイエンス、農薬、塗料・コーティング・接着剤、食品・飼料添加物、石油・ガス・石油化学、その他)、地域別(北東部、中西部、南東部、南西部、西部)に区分されています。市場予測は金額ベース(10億米ドル)で提供されます。

| 一般倉庫 |

| 特殊化学品倉庫 |

| 危険物(HAZMAT)倉庫 |

| 温度管理型化学品倉庫 |

| 可燃性液体 |

| 腐食性物質 |

| 有毒物質 |

| 酸化剤 |

| その他 |

| 基礎化学品製造 |

| 特殊化学品製造 |

| 医薬品・ライフサイエンス |

| 農薬 |

| 塗料・コーティング・接着剤 |

| 食品・飼料添加物 |

| 石油・ガス・石油化学 |

| その他 |

| 北東部 |

| 中西部 |

| 南東部 |

| 南西部 |

| 西部 |

| 倉庫タイプ別 | 一般倉庫 |

| 特殊化学品倉庫 | |

| 危険物(HAZMAT)倉庫 | |

| 温度管理型化学品倉庫 | |

| 化学品タイプ別 | 可燃性液体 |

| 腐食性物質 | |

| 有毒物質 | |

| 酸化剤 | |

| その他 | |

| エンドユーザー産業別 | 基礎化学品製造 |

| 特殊化学品製造 | |

| 医薬品・ライフサイエンス | |

| 農薬 | |

| 塗料・コーティング・接着剤 | |

| 食品・飼料添加物 | |

| 石油・ガス・石油化学 | |

| その他 | |

| 地域別 - 米国 | 北東部 |

| 中西部 | |

| 南東部 | |

| 南西部 | |

| 西部 |

レポートで回答される主要な質問

2031年までの米国化学品倉庫・保管市場の規模と成長見通しはどのようなものですか?

米国化学品倉庫・保管市場規模は、2025年の197億米ドルから2026年には203億8,000万米ドルに増加し、2031年までに247億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR3.95%で成長します。

米国化学品倉庫・保管市場においてリードしている倉庫タイプと最も急速に成長している倉庫タイプはどれですか?

特殊化学品倉庫が2025年に34.12%でトップとなり、バイオ医薬品と特殊医薬品の拡大に伴い、温度管理型サイトが2031年までに4.8%のCAGRで成長すると予測されています。

米国化学品倉庫・保管市場において保管設計を形成する化学品カテゴリーはどれですか?

可燃性液体が2025年に市場シェアの40.78%を占め、NFPA準拠の消火設備と蒸気制御を必要としており、有毒物質が最も急速に成長しており、負圧室と継続的モニタリングを必要としています。

米国における化学品倉庫の需要を牽引するエンドユーザーセグメントはどれですか?

石油・ガス・石油化学が32.60%のシェアでトップとなり、医薬品・ライフサイエンスはcGMPおよびコールドチェーン要件の拡大に伴い4.3%のCAGRで成長しています。

米国化学品倉庫・保管市場において設備容量の観点から最も重要な地域はどこですか?

中西部が強力なインターモーダル連携により26.12%を占め、南東部はガルフコースト設備容量と輸出ターミナルへの近接性に支えられ5.8%のCAGRが見込まれています。

倉庫投資決定に最も影響を与えるコンプライアンス分野はどれですか?

OSHAの危険有害性情報伝達改正、EPAのTier II報告、PHMSAの監督が、耐火構造、堤防付き封じ込め、検証済みラベリングおよびSDS管理に対する設備投資を形成しており、監査対応力の向上にも寄与しています。

最終更新日: