ヨーロッパ Eコマース倉庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

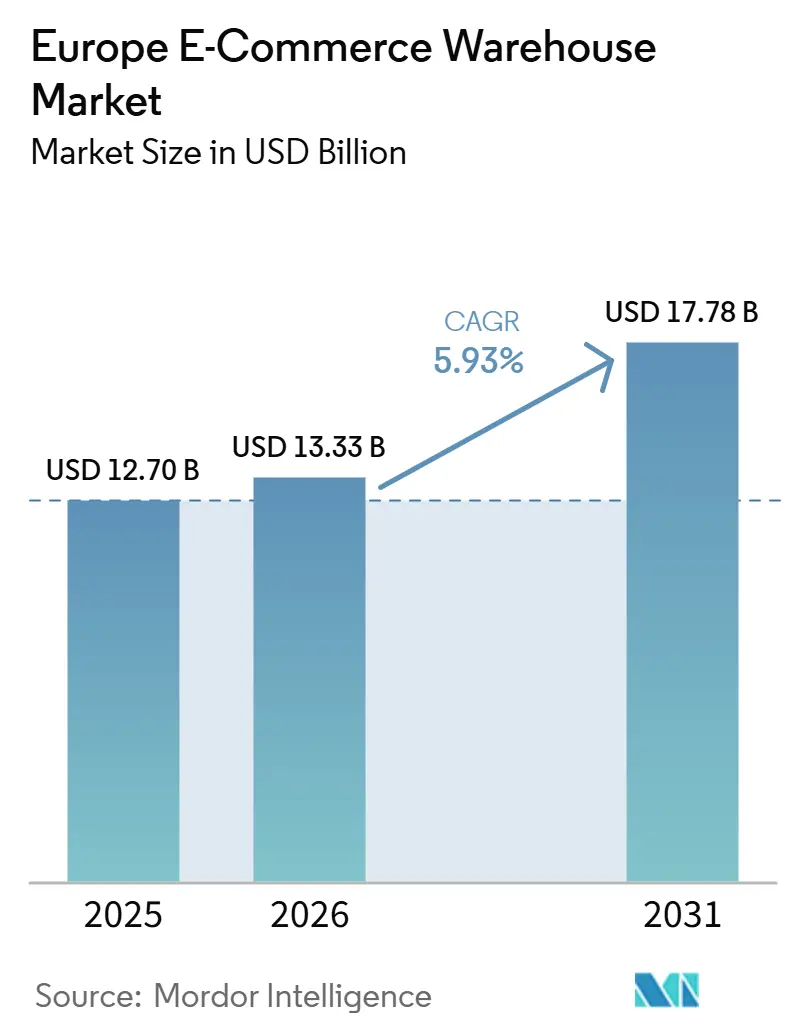

| 基準年の市場規模 (2025) | 12.70 十億米ドル |

| 市場規模 (2026) | 13.33 十億米ドル |

| 市場規模 (2031) | 17.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ Eコマース倉庫市場分析

ヨーロッパ Eコマース倉庫市場規模は、2025年に127 ビリオン 米ドル、2026年に133.3 ビリオン 米ドルと予測され、2031年までに177.8 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.93%で成長します。

デジタル製品パスポート規制に関連するコンプライアンス主導の設備投資が現在の主要な成長エンジンとなっており、事業者は単に床面積を拡大するのではなく、アイテムレベルのトレーサビリティを組み込むことを余儀なくされています。都市型ライブコマースモデルは、30分配送の約束を実現できる小規模かつ近接したサイトへとネットワーク設計をシフトさせています。半自動化施設が現在主流を占めていますが、5Gプライベートネットワークが既存建物における完全自動化改修のコストを低下させています。サブスクリプション型賃貸モデルは中規模小売業者のバランスシート上の障壁を取り除き、競争の流動化を加速させています。テクノロジー、サイバーセキュリティ、スコープ3脱炭素化目標を整合させる能力が、ヨーロッパ Eコマース倉庫市場における決定的な競争優位として浮上しています。

レポートの主要ポイント

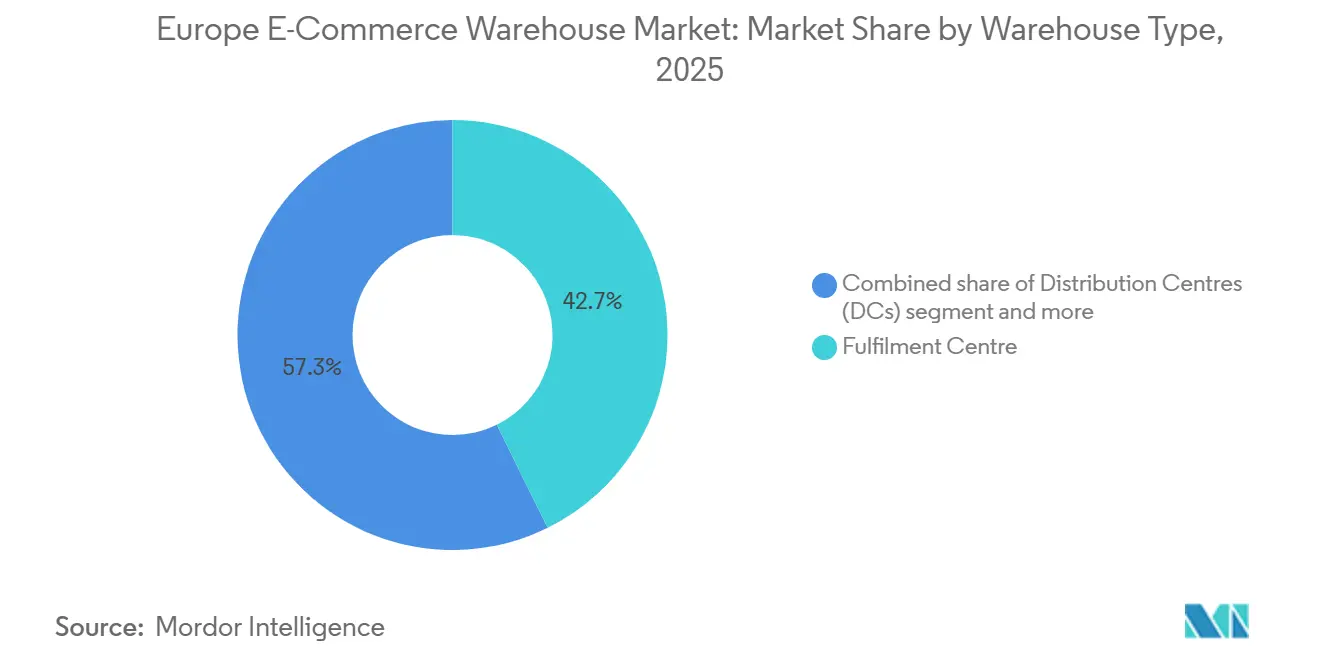

- 倉庫タイプ別では、フルフィルメントセンターが2025年のヨーロッパ Eコマース倉庫市場シェアの42.7%を占め、ダークストアおよびマイクロフルフィルメントセンターは2031年にかけてCAGR 11.17%で成長すると予測されています。

- サービスタイプ別では、保管が2025年のヨーロッパ Eコマース倉庫市場規模の50.51%を占め、ピッキングおよびパッキングは2031年までにCAGR 10.64%で拡大する見込みです。

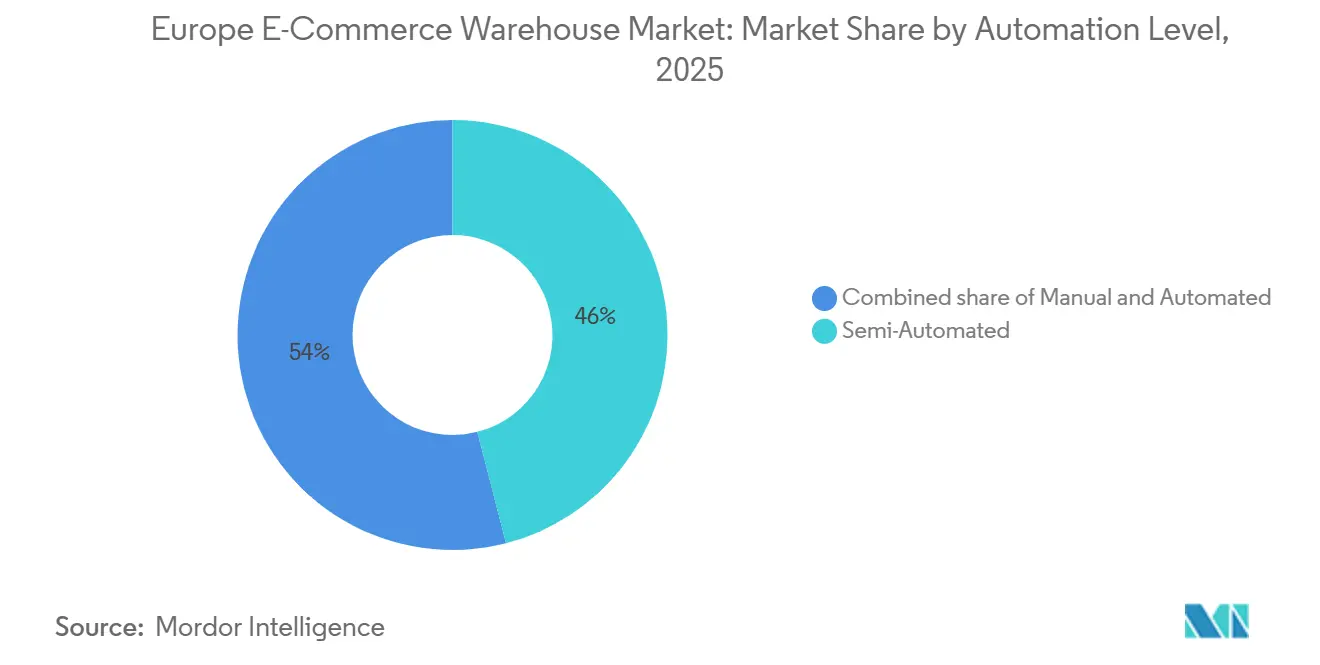

- 自動化レベル別では、半自動化サイトが2025年の市場の46%を占め、完全自動化倉庫は2026年から2031年にかけてCAGR 10.25%で増加すると予測されています。

- エンドユーザー産業別では、アパレル・フットウェアが2025年に25.92%のシェアでトップとなり、食料品およびFMCGは2031年にかけてCAGR 10.75%で拡大しています。

- 地域別では、ドイツが2025年の売上高の15.04%を占め、ポーランドは2026年から2031年にかけて最速のCAGR 8.72%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ Eコマース倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| EU デジタル製品パスポートがシリアル化対応フルフィルメントハブを促進 | +0.9% | EU全域、 フランス、オランダ、ドイツでの早期導入 | 中期 (2〜4年) |

| ライブコマースの 急成長が注文サイクルを短縮し、マイクロフルフィルメントセンターの展開を促進 | +0.8% | 西ヨーロッパの都市中心部、 東欧の主要都市へ拡大 | 短期 (2年以内) |

| 南ヨーロッパの Eグロサリー急増が冷蔵クロスドックを加速 | +0.7% | スペイン、 イタリア、ギリシャ、ポルトガル、南フランスへの波及 | 短期 (2年以内) |

| スコープ3 脱炭素化が鉄道統合型フレイトビレッジへの需要を促進 | +0.6% | ドイツ、 ポーランド、オランダ、ベルギーの鉄道回廊 | 長期 (4年以上) |

| 5G プライベートネットワークが都市部既存建物への自律移動ロボット改修を可能に | +0.5% | EU全域の 大都市圏 | 中期 (2〜4年) |

| サブスクリプション型 賃貸モデルが改修・返品ハブを促進 | +0.4% | 英国、 ドイツ、北欧諸国、ベネルクス | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

EUデジタル製品パスポートがシリアル化対応フルフィルメントハブを促進

2026年から施行されるデジタル製品パスポートは、EU域内で販売されるすべての製品に対し、製品のライフサイクル全体を追跡するデジタルファイルの添付を義務付けます。[1]欧州委員会、「グリーン製品のための単一市場」、commission.europa.eu 倉庫はRFID、ブロックチェーン、APIベースのデータ交換をサポートする必要があり、投資はラッキングから情報システムへとシフトしています。CEVA Logisticsなどの先行企業はすでにアイテムレベルのスキャナーとクラウドコネクターを導入し、将来的な容量確保を図っています。新基準を満たせない事業者は、ブランドがコンプライアンス対応ネットワークへ移行するにつれて顧客離れのリスクに直面します。返品品が改修・再販中もデジタルIDを保持しなければならないため、専用の返品物流ハブへの需要も同時に高まっています。

ライブコマースの急成長が注文サイクルを短縮し、マイクロフルフィルメントセンターの展開を促進

インフルエンサー主導のライブコマースセッションが、消費者の期待を翌日配送から同時間帯配送へとリセットしました。事業者は地下室、駐車場デッキ、遊休小売スペースを、密集した顧客クラスターから5キロメートル以内に位置するマイクロフルフィルメントセンターへと転換しています。AutoStoreおよびExotecのモジュール型自動化により、5,000平方メートルのサイトが従来の大型センターと同等のスループットを実現できます。Jumboなどの小売業者はこのモデルを実証し、人員を追加することなくライブコマースの需要急増を処理しています。在庫計画は現在、ライブストリームイベント開始前に人気SKUを事前補充するAIルーティンに依存し、在庫切れリスクを最小化しています。[2]Swisslog、「マイクロフルフィルメント:次のフロンティア」、swisslog.com

南ヨーロッパのEグロサリー急増が冷蔵クロスドックを加速

スペイン、イタリア、ギリシャにおけるEグロサリーの普及率は2年間で倍増し、バルセロナ、ミラノ、アテネ近郊での冷蔵クロスドックプロジェクトの波を引き起こしました。これらの施設はサプライヤーの荷物を集約し、コールドチェーンの完全性を維持し、ラストマイル配送のために混合温度の注文を発送します。Coop Norgeが採用した自動ケースハンドリングが複製され、注文あたりの人件費を削減しています。地中海の暑い夏は冷凍設備に余分な負荷をかけ、事業者はエネルギーコスト削減のために断熱クラッディングと太陽光発電チラーの導入を進めています。規制上の食品安全監査がリアルタイム温度モニタリングの基準をさらに引き上げています。

スコープ3脱炭素化が鉄道統合型フレイトビレッジへの需要を促進

小売業者はスコープ3開示において上流の輸送排出量を計上しなければならなくなり、鉄道接続型物流パークは「あれば望ましい」存在から戦略的資産へと格上げされました。ライン・ドナウ回廊および北海・バルト海回廊沿いのプロジェクトは、欧州投資銀行がWDPに提供した2億7,500万USDの施設融資などのグリーンローンを引き付けています。鉄道はトラック輸送と比較してトンキロあたりの幹線輸送排出量を約75%削減しますが、積み替え能力がボトルネックとなっています。[3]欧州投資銀行、「欧州投資銀行がWDPとのグリーン物流に融資」、eib.org 開発業者はその障壁を解消するために自動クレーンヤードとコンテナシャトルを追加しています。オランダの貨物スロット予約システムも、輸送量を確約する荷主のスケジュール信頼性を向上させています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| NIS2サイバーセキュリティ コンプライアンスがSME事業者のITコストを増大 | -0.4% | EU全域、 中小規模3PLへの影響が最大 | 短期 (2年以内) |

| 再生材料の 不足がLevel(S)準拠建設を遅延 | -0.3% | EU全域の 新規プロジェクト | 中期 (2〜4年) |

| ユーロVII トラック基準がファーストマイル・ラストマイルの車両コストを引き上げ | -0.25% | 西ヨーロッパの 都市部低排出ゾーン | 中期 (2〜4年) |

| 夜間 交通規制が24時間365日稼働の都市施設の稼働率を制限 | -0.2% | 主要 大都市圏 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

NIS2サイバーセキュリティコンプライアンスがSME事業者のITコストを増大

デジタル製品パスポートとアイテムレベルのトレーサビリティに関するコンプライアンス主導の支出が、ヨーロッパ Eコマース倉庫の主要な成長エンジンとなっており、単純な拡張から30分以内の配送需要を満たせるハイテク都市型マイクロフルフィルメントサイトへの転換を促しています。この移行は、欧州投資銀行がWDPなどの主要プレーヤーに提供した2億5,000万ユーロ(2億8,802万USD)のグリーン融資によって支援されており、鉄道接続型物流と5G対応自動化の統合により、道路輸送と比較してスコープ3排出量を最大75%削減することを可能にしています。しかし、NIS2指令はITオーバーヘッドを大幅に増大させており、中規模企業のコンプライアンスコストはしばしば50万ユーロ(57万USD)を超え、物理的な自動化から資本を奪っています。その結果、EU内で27万4,000人以上のサイバーセキュリティ専門家が不足しており、規制上・技術上の負担を吸収できる大規模グループへの売却を求める中小の家族経営3PLが増加し、市場の統合が加速しています。

再生材料の不足がLevel(S)準拠建設を遅延

EUのLevel(S)規則は、すべての新規倉庫について内包炭素と再生材料含有量を評価します。再生鋼の需要は国内供給を約3分の1上回り、開発業者は輸入または待機を余儀なくされています。BREEAMアウトスタンディング評価を目指すプロジェクトは、材料契約が確定するまでに6〜9ヶ月遅延することが多くあります。低炭素コンクリートと再生木材が必須となる場合、コストは15〜25%上昇します。開発業者は長期引き取り契約や解体廃棄物を構造充填材に転換する現場破砕プラントで対応していますが、いずれの戦略も回収期間を延長させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:フルフィルメントセンターの成熟とマイクロフルフィルメントセンターの台頭

フルフィルメントセンターは2025年のヨーロッパ Eコマース倉庫市場シェアの42.7%を占めました。これらは全国カバレッジと大量在保管のための小売業者ネットワークの基盤となっています。しかし、ライブコマースおよび迅速配送モデルが、ダークストアおよびマイクロフルフィルメントセンターへの資本投下を促しており、これらは2031年にかけてCAGR 11.17%で最も急成長するカテゴリーとなっています。2,000〜5,000平方メートルのこれらの施設は、高密度な都市中心部で稼働し、ピック率を3倍にするグッズ・トゥ・パーソンロボティクスに依存しています。ColruytのCollect&Goプロジェクトはコンパクトなサイトで生産性を35%向上させ、一般商品における拡張性を示しました。

事業上の賭けは、ハブ・アンド・スポーク型の経済性を守るか、分散型近接モデルを採用するかという点にあります。電子機器などの高マージン分野では、購買者から2キロメートル以内にフラッシュセール在庫を配置できるマイクロサイトが好まれるようになっています。大量商品や季節商品は、スペース効率と鉄道引き込み線アクセスの恩恵を受ける大型フルフィルメントセンターに留まっています。この二重構造により、ヨーロッパ Eコマース倉庫市場はスケールとスピードのバランスを保っています。

サービスタイプ別:保管のコモディティ化が付加価値サービスへの移行を加速

保管は2025年のヨーロッパ Eコマース倉庫市場規模の50.51%を占めましたが、ヨーロッパ Eコマース倉庫市場内でユーティリティ的な位置づけへとシフトしつつあります。CAGR 10.64%の成長が予測されるピッキングおよびパッキングこそが、差別化の源泉となっています。Wincantonのような事業者はモジュール式ロボティクスを活用してピック率を5倍に引き上げ、注文出荷の2時間カットオフを保証しています。デジタル製品パスポートのコンプライアンス拡大により、シリアライゼーションとキッティングが標準フローに組み込まれ、かつて付加価値サービスだったものが基本要件へと変わっています。

成果ベースの契約がパレット保管料に取って代わりつつあります。小売業者は注文精度とサイクルタイムに対して対価を支払い、AIスロッティングツールとマシンビジョン品質管理ステーションを組み合わせた3PLを優遇しています。低マージンの保管専業者は、サービスの高度化を図らない限り、市場からの退出リスクに直面しています。

自動化レベル別:半自動化の優位性が5G対応の変革に直面

半自動化倉庫は2025年のヨーロッパ Eコマース倉庫市場規模の46%を占め、資本集約度と柔軟性のバランスを保っています。5Gネットワークが制御レイテンシを低減し、既存建物における自律移動ロボットの展開を可能にするにつれ、完全自動化サイトはCAGR 10.25%で増加するでしょう。AutoStoreの改修は新規建設なしに保管密度を300%向上させており、地価が高騰する都市サイトにとって説得力のある投資対効果を示しています。手動作業は大型または繊細なSKUに対して存続していますが、返品エリアでさえ協働ロボットの試験導入が進んでいます。

サイバーセキュリティの義務化も、人的ミスがデータ侵害を引き起こすことからヨーロッパ Eコマース倉庫市場を自動化へと傾けています。事業者は今や、労働コスト削減だけでなくリスク低減を訴求してロボットを導入しており、この論拠は規制の厳しい分野において共感を得ています。

エンドユーザー産業別:アパレルの成熟と食料品の加速が対照

アパレル・フットェアは、SKUの複雑さと高い返品率により、2025年のヨーロッパ Eコマース倉庫市場シェアの25.92%を占めました。ファストターンファッションプレイヤーは、テクノロジー集約型サイトのみが提供できるアイテムレベルの仕分けと写真ベースの品質管理に依存しています。南欧のスーパーマーケットがオンライン化を急ぐ中、食料品および日用消費財はCAGR 10.75%で他のすべてを上回るペースで成長しています。オランダのJumboのような機械化物流センターは、冷蔵注文をエラーなく維持するために必要な自動化を示しています。

家電は発売カレンダーと保証交換フローに連動して安定を保ち、医薬品は温度管理とシリアルトラッキングに依存しています。家具・ホームウェアは重量と体積で事業者を試し、リフトアシスト式ピッキングステーションと2人作業の積載プロトコルへの需要を生み出しています。

地域分析

ドイツは2025年のヨーロッパ Eコマース倉庫市場売上高の15.04%を生み出しましたが、ライン・ルール地方やベルリンのハブ周辺での用地不足が新規キャパシティを制限しています。市場は現在、特に5Gアップグレード後に自律移動ロボットを収容できるクラスB建物を中心に、改修機会へとシフトしています。事業者はまた、顧客のスコープ3目標を達成するために税制優遇のある再生可能エネルギー投資を追求しています。

ポーランドはCAGR 8.72%で2031年まで成長エンジンとなっています。3,500万平方メートルを超える近代的な在庫と東西鉄道回廊が、AIとロボティクスを搭載したIlowa拠点に2億8,600万 米ドルを投資したOtto Groupのようなブランドから地域ハブを引き寄せています。競争力のある運営コストと迅速な許認可が、西欧と比較してプロジェクトサイクルを加速させています。[4]Europa Property、「ポーランドの倉庫在庫が3,500万平方メートルを突破」、europaproperty.com

英国、フランス、オランダは成熟市場ですが、近代化に注力しています。ブレグジットの複雑性により英国の倉庫は通関自動化の強化を迫られ、オランダの港湾はグリーン回廊のための倉庫・鉄道接続を統合しています。南欧ではEグロサリーの普及急増に伴い、バルセロナとミラノ周辺でコールドチェーン需要が急増しています。北欧市場はリサイクル鋼を使用した低炭素建築を優先し、EU平均より速くコンプライアンスレベルを向上させています。

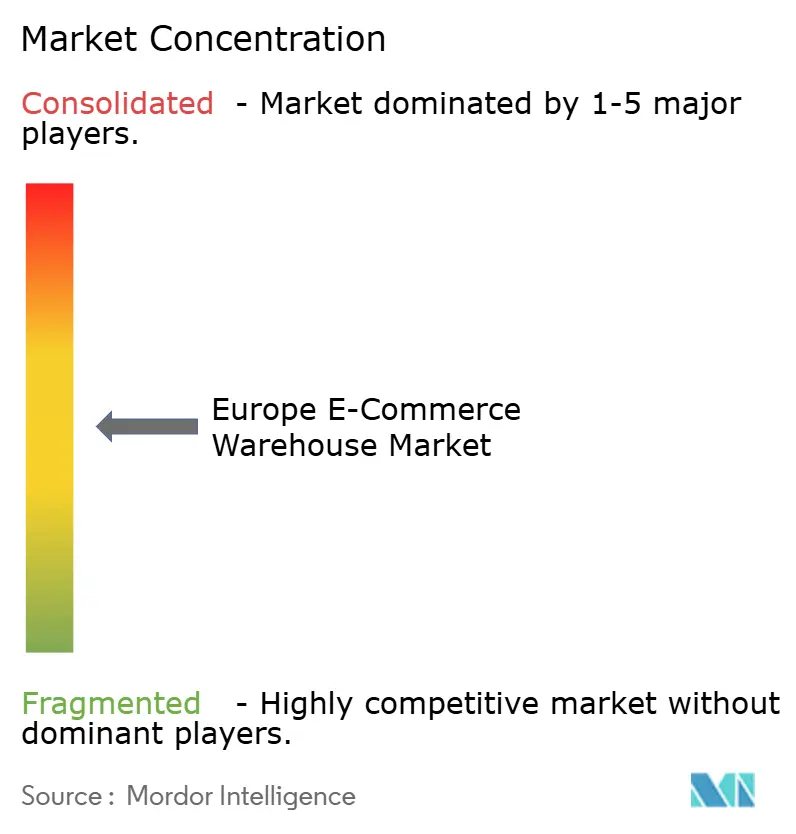

競争環境

ヨーロッパ Eコマース倉庫市場は中程度の集中度を示しており、大型案件を通じて集約が進んでいます。DSVによる157 ビリオン 米ドルのDB Schenker買収は、465 ビリオン 米ドルの売上高を持つ物流大手を生み出し、小規模な競合他社が太刀打ちできないネットワーク相乗効果を解放しています。GXOによる9億5,300万 米ドルのWincanton買収は、航空宇宙・ヘルスケア契約をもたらし、拡大したフットプリント全体に自動化のノウハウを植え付けています。

競争は今や、単純な立方体スペースではなくテクノロジーの展開にかかっています。GXO、DHLサプライチェーン、CEVAは複数の建物にわたって自律移動ロボットのフリートを最適化するロボティクスコントロールタワーに投資しています。中堅の競合他社はニッチに注力しています:医薬品シリアル倉庫、サブスクリプションコマースの返品ハブ、南欧の冷蔵クロスドックです。ZenfulfillmentとAlaikoの合併は、固定費を変動費に転換するペイ・パー・オーダー型価格設定で中堅ウェブショップを対象としています。

資本提供者はESGの信頼性を評価しています。欧州投資銀行は、優良テナントへの物件の魅力を高める太陽光パネル屋根とEV充電ネットワークに資金を提供しています。プライベートエクイティグループは、食料品業者が資産を所有せずに15分配送を試験できるターンキー型マイクロフルフィルメントセンターを提供する自動化専業者を支援しています。統合が続く中、交渉力は複数国にわたって取引量をまとめられるテナントへと傾き、クロスボーダーネットワークの戦略的重要性が高まっています。

ヨーロッパ Eコマース倉庫産業のリーダー企業

GXO Logistics

ID Logistics

DHL Group

DSV A/S

CMA CGM Group(CEVA Logistics含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:CEVAは、コンプライアンス主導のリサイクルのために使用済みリチウムイオン電池およびEV電池を欧州本土へ安全に輸送する専門的な海上返品物流サービスを開始しました。

- 2025年6月:GXOは、Google CloudとSnowflakeを活用して複雑なEコマース倉庫業務を統括・最適化する業界初のAIプラットフォーム「GXO IQ」を発表しました。

- 2025年4月:DSVは157億USDのDB Schenker買収を完了し、2028年までに年間10億USDの相乗効果を見込んでいます。

- 2025年4月:GXO Logisticsは9億5,300万USDのWincanton買収を完了し、3年以内に年間5,700万USDの節約を目標としています。

ヨーロッパ Eコマース倉庫市場レポートの調査範囲

| フルフィルメントセンター |

| 物流センター(DC) |

| コールドチェーン倉庫 |

| ダークストア・マイクロフルフィルメントセンター |

| その他(返品物流ハブ、保税倉庫、複合用途スペース等) |

| 保管 |

| ピッキング・梱包 |

| 付加価値サービスおよびその他(キッティング、ラベリング) |

| 手動 |

| 半自動化 |

| 自動化 |

| アパレル・フットウェア |

| 家電 |

| 食料品・日用消費財 |

| 医薬品・美容・ウェルネス |

| ホームエッセンシャル・家具 |

| その他 |

| ドイツ |

| 英国 |

| フランス |

| オランダ |

| スペイン |

| イタリア |

| ポーランド |

| スウェーデン |

| ベルギー |

| ロシア |

| その他のヨーロッパ |

| 倉庫タイプ別 | フルフィルメントセンター |

| 物流センター(DC) | |

| コールドチェーン倉庫 | |

| ダークストア・マイクロフルフィルメントセンター | |

| その他(返品物流ハブ、保税倉庫、複合用途スペース等) | |

| サービスタイプ別 | 保管 |

| ピッキング・梱包 | |

| 付加価値サービスおよびその他(キッティング、ラベリング) | |

| 自動化レベル別 | 手動 |

| 半自動化 | |

| 自動化 | |

| エンドユーザー産業別 | アパレル・フットウェア |

| 家電 | |

| 食料品・日用消費財 | |

| 医薬品・美容・ウェルネス | |

| ホームエッセンシャル・家具 | |

| その他 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| オランダ | |

| スペイン | |

| イタリア | |

| ポーランド | |

| スウェーデン | |

| ベルギー | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ Eコマース倉庫市場の成長率はどの程度と予測されていますか?

市場は2025年の127億USDから2031年までに178億USDへと拡大し、CAGR 5.93%を示すと予測されています。

現在どの倉庫タイプが主流ですか?

フルフィルメントセンターが2025年収益の42.7%でトップですが、マイクロフルフィルメントセンターが急速に追い上げています。

なぜポーランドはこれほど多くの新規容量を引き付けているのですか?

ポーランドは競争力のあるコスト、利用可能な土地、戦略的な鉄道回廊を提供しており、2031年にかけてCAGR 8.72%の予測につながっています。

事業者はスコープ3排出量にどのように対処していますか?

多くの開発業者は現在、鉄道統合型フレイトビレッジを優先し、輸送関連の炭素を削減するために太陽光パネル屋根とEV車群に投資しています。

ユーロVIIは車両戦略にどのような影響を与えますか?

この基準は配送車群に対してコストのかかる改修または電動化アップグレードを強いるため、ファーストマイル・ラストマイルの運営費用が増加します。

トレーサビリティ要件を再形成している規制は何ですか?

2026年から施行されるEUデジタル製品パスポートは、サプライチェーン全体でアイテムレベルのシリアル化を義務付けています。

最終更新日: