Eコマース倉庫市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 52.14 十億米ドル |

| 市場規模 (2031) | 67.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEコマース倉庫市場分析

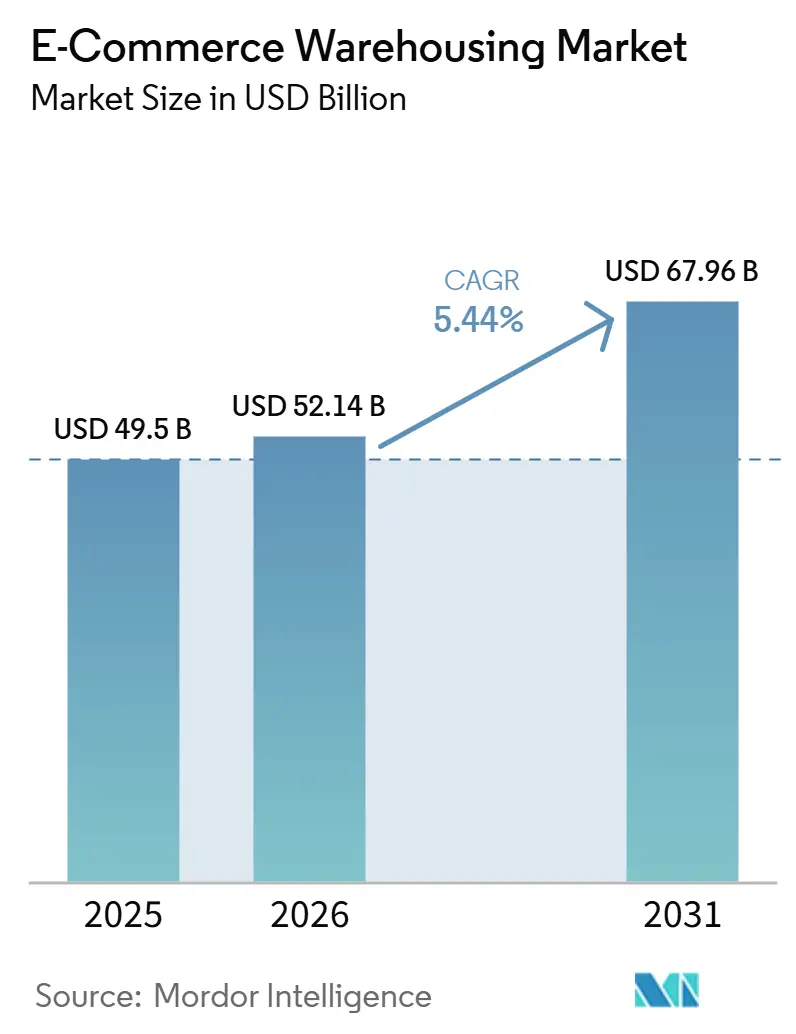

グローバルEコマース倉庫市場規模は、2025年の494.0億米ドルから2026年には521.4億米ドルに拡大し、2026年~2031年にかけてCAGR 5.44%で成長して2031年には679.6億米ドルに達する見込みです。

安定した全体成長率の裏では、保税施設が自由貿易地帯に集積し、ダイレクト・トゥ・コンシューマー(DTC)ブランドが柔軟なポップアップキャパシティを求め、ソーシャルコマース主導のSKUボラティリティがオペレーターをアダプティブオートメーションへと向かわせるなど、大きな構造変化が進んでいます。アジア太平洋地域の保税倉庫整備はクロスボーダープラットフォームを支援し、ブロックチェーン認証がコンプライアンス要件の高い業種をサードパーティサイトへと引き寄せています。並行して進む持続可能性への要請がエネルギーポジティブな建物への投資を促す一方、サイバー攻撃と電力網の脆弱性が稼働率を脅かしています。現在、競争の激化は単なる床面積よりもテクノロジーのオーケストレーションに左右されるようになっており、既存事業者とデジタルプラットフォームがエンタープライズ契約をめぐって競い合っています。

主要レポートのポイント

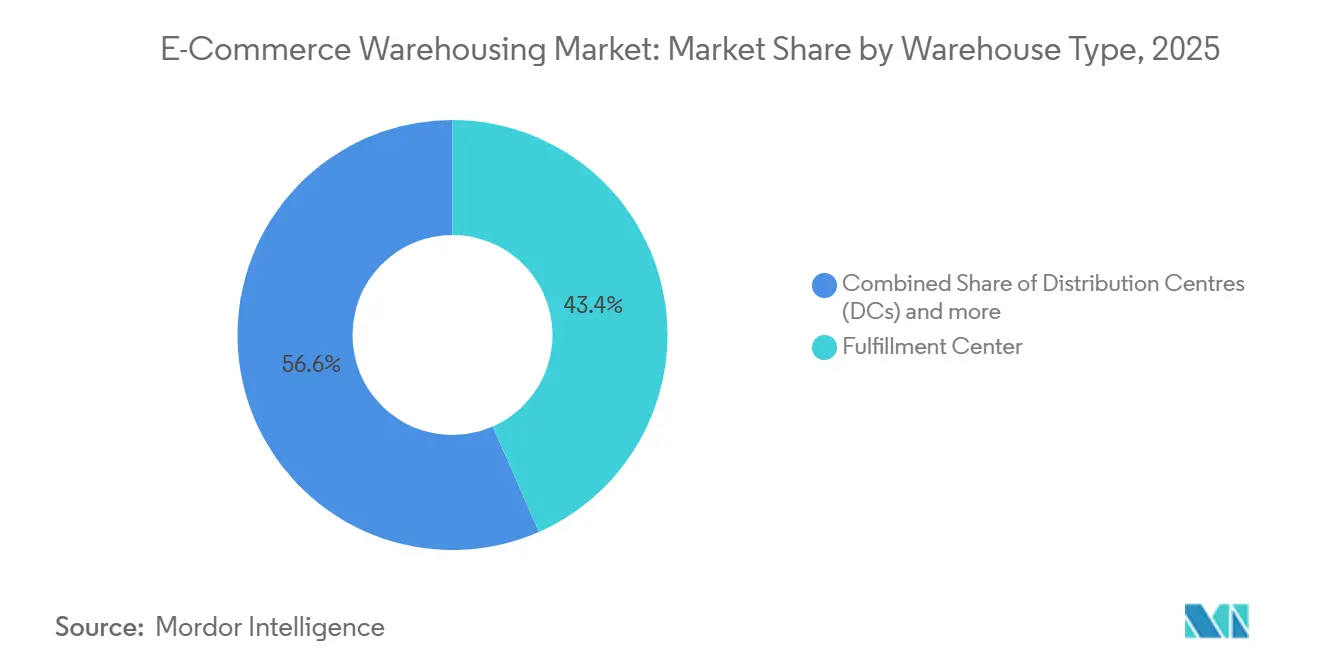

- 倉庫タイプ別では、フルフィルメントセンターが2025年のグローバルEコマース倉庫市場シェアの43.42%を占め、ダークストアおよびマイクロフルフィルメントセンターは2031年にかけてCAGR 10.68%で拡大する見込みです。

- サービスタイプ別では、保管が2025年のグローバルEコマース倉庫市場規模の44.82%をリードし、付加価値サービスは2031年にかけてCAGR 10.15%で成長する見込みです。

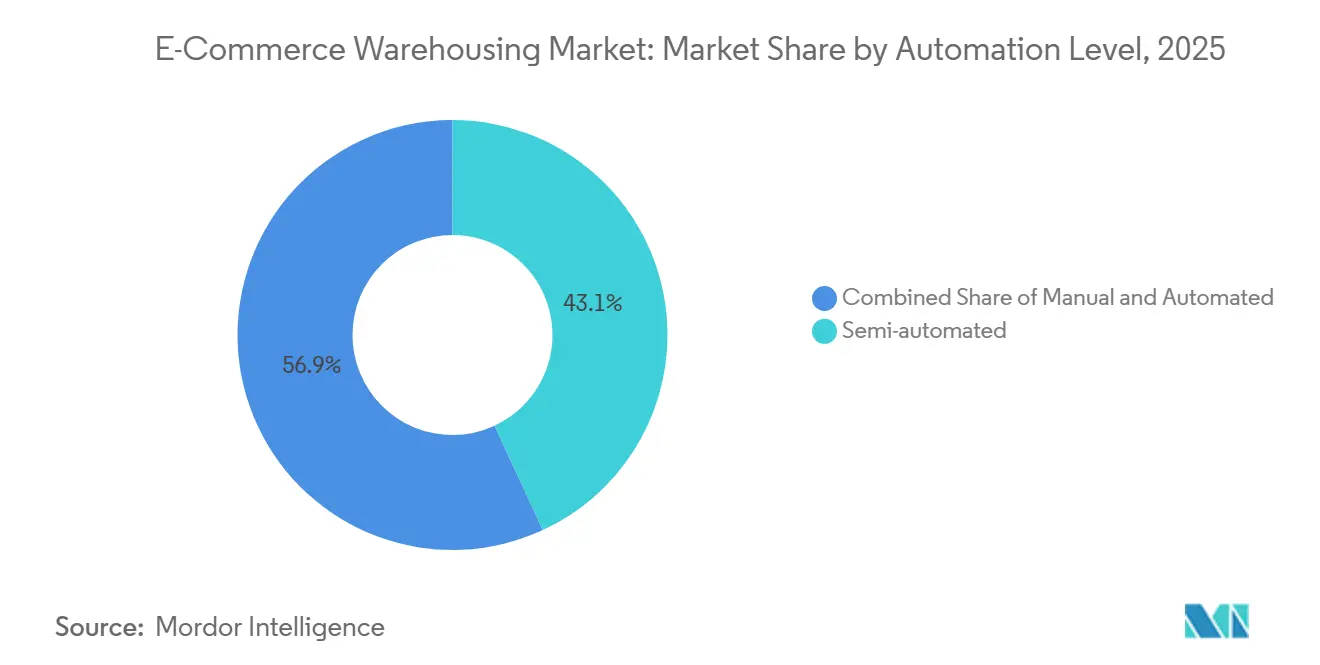

- 自動化レベル別では、半自動施設が2025年のグローバルEコマース倉庫市場規模の43.10%のシェアを維持し、自動化セグメントは2026年から2031年にかけてCAGR 9.76%で拡大しています。

- エンドユーザー産業別では、アパレル&フットウェアが2025年のグローバルEコマース倉庫市場シェアの24.45%を占め、食料品&FMCGがCAGR 10.26%で最も急成長するセグメントとなっています。

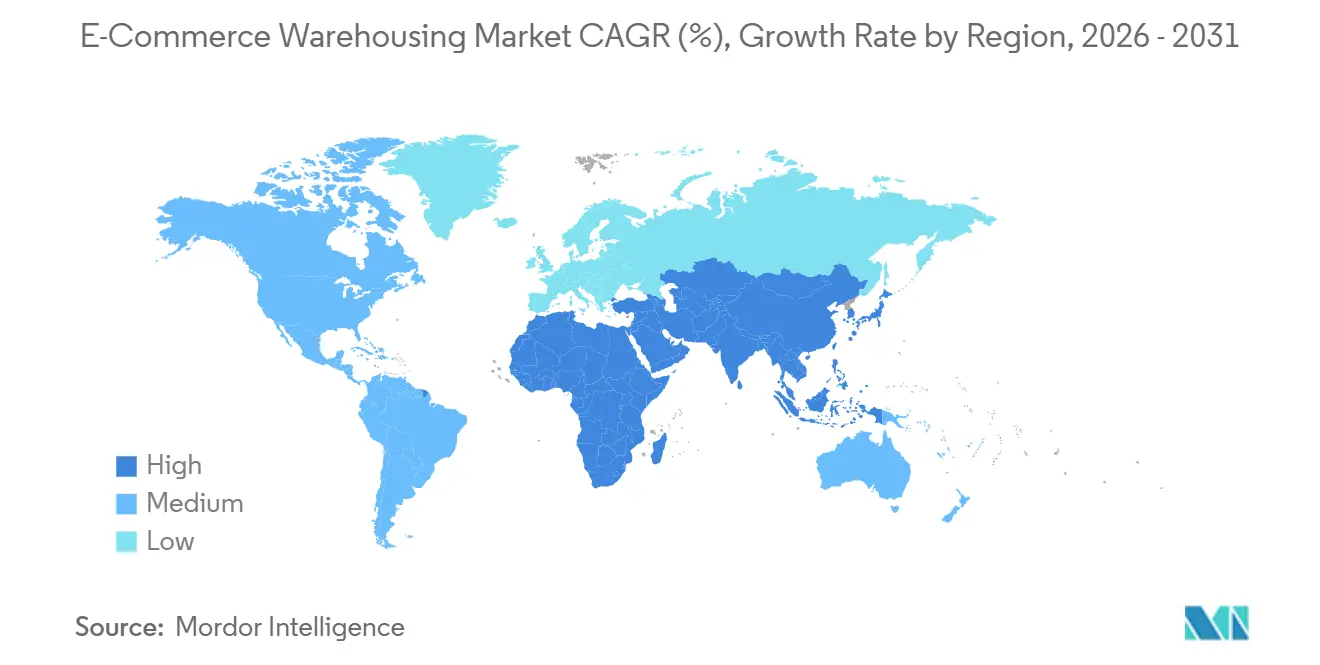

- 地域別では、アジア太平洋が2025年のグローバルEコマース倉庫市場シェアの38.95%を占めてトップであり、2026年から2031年にかけてCAGR 6.08%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルEコマース倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クロスボーダーEコマースの急増が保税倉庫の拡大を促進 | +1.8% | アジア太平洋地域の貿易回廊および中東自由貿易地帯に集中するグローバル市場 | 中期(2〜4年) |

| ブロックチェーン検証による保管管理の連鎖が規制業種を引き付ける | +0.9% | 医薬品向けの北米・欧州、高級品向けのアジア | 長期(4年以上) |

| ダイレクト・トゥ・コンシューマーブランドの急増が柔軟なポップアップ倉庫需要を牽引 | +1.5% | 北米、欧州、および発展したアジア太平洋市場の都市部 | 短期(2年以内) |

| ソーシャルコマース主導のSKUボラティリティが適応型保管システムを促進 | +1.2% | アジア太平洋地域が主導し、北米・欧州へ拡大 | 中期(2〜4年) |

| ネットゼロ義務化がエネルギーポジティブ施設への投資を加速 | + 0.7% | 欧州・北米が先行し、アジア太平洋地域が規制の枠組みに追随 | 長期(4年以上) |

| BOPISの普及が都市型オムニインベントリハブを必要とする | +1.1% | 北米・欧州は成熟市場、アジア太平洋地域で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クロスボーダーEコマースの急増が保税倉庫の拡大を促進

ジェベルアリからシンガポールに至る自由貿易地帯では、2024年以降、保税キャパシティが二桁台の伸びを示しており、クロスボーダー消費者への3〜5日以内の配送を可能にし、高額商品のコスト計算を変えいます。Tmall Globalなどの中国プラットフォームは東南アジアの保税サイトを通じて在庫を流通させ、2週間のリードタイムを短縮しています。また、欧州連合の税関改革により書類手続きが削減され、中央ヨーロッパの保税施設建設が28%増加しました。こうした動向が、貿易ルートの変動に柔軟に対応する国境近接型保管拠点へのグローバルEコマース倉庫市場の構造的シフトを支えています[1]DHL、「クロスボーダーEコマース:国際貿易の未来」、dhl.com。

ブロックチェーン検証による保管管理の連鎖が規制業種を引き付ける

製薬・ラグジュアリー事業者は、認証ギャップが解消されるにつれてサードパーティサイトへの移行を進めています。IBM Food Trustおよび同等の台帳はすべての取り扱いイベントを記録し、従来は自社倉庫を好んでいた規制当局やラグジュアリーブランドの要件を満たしています。PfizerからModernaに至るワクチンプログラムがこのモデルを大規模に実証し、LVMHなどのファッショングループは倉庫出荷時にQRードによる原産地証明を付与するようになりました。改ざん不可能なログはコンプライアンスコストを40%削減し、保険トリガーを自動化しますが、エンタープライズ向け導入には最大200万米ドルのコストがかかり、相互運用性の問題も残っています。それでも、ブロックチェーンの普及はグローバルEコマース倉庫市場における新たなプレミアムサービス収益の可能性を示しています。

ダイレクト・トゥ・コンシューマーブランドの急増が柔軟なポップアップ倉庫需要を牽引

DTCはオンライン総取引量の40%を占めるようになりましたが、マイクロブランドは複数年リースを敬遠しています。FlexeやStordなどのオンデマンドプラットフォームは余剰キャパシティと30〜90日間の短期契約をマッチングし、ブランドがローンチ時に急拡大し、キャンペーン終了後に縮小することを可能にしています。Warby ParkerとAllbirdsは固定ネットワークへのコミットメント前にポップアップを活用して新市場をテストし、賃料が20〜30%割高になるものの資本リスクを低減するモデルの実行可能性を証明しました。オペレーターは床面積の15〜20%をカーテン壁式フレックスベイに転換し、アンカーテナントと短期クライアントを組み合わせて稼働率を平準化し、グローバルEコマース倉庫市場に柔軟性を注入しています。

ソーシャルコマース主導のSKUボラティリティが適応型保管システムを促進

ManhattanおよびBlue YonderのWMS新バージョンはソーシャルメディアのセンチメントを分析して需要を先読みし、ラック割り当てを一夜にして再編成します。モジュール式棚、AI主導の労働力配置、マイクロフルフィルメントポッドにより、Ninja Vanなどの東南アジアプレイヤーは床面積の80%を高ボラティリティ品目に充てることができ、この設計思想は現在、米国および欧州のハブにも広がっています。フレックス対応のフロアプランはグローバルEコマース倉庫市場全体で急速に標準要件となりつつあります[2]Manhattan Associates、「フルフィルメントへのソーシャルコマースの影響」、manh.com。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力網の制約が新興地域における自動化の稼働時間を制限する | -0.8% | アジア太平洋地域の新興市場、サブサハラアフリカ、南米の一部 | 中期(2〜4年) |

| WMSへのサイバー攻撃の激化がフルフィルメントの継続性を妨害する | -0.6% | 北米・欧州で最も影響が大きいグローバル市場 | 短期(2年以内) |

| 都市周辺部のゾーニング規制が倉庫承認を遅延させる | -0.5% | 北米・欧州の都市市場、アジア太平洋地域の一部都市 | 中期(2〜4年) |

| 不安定な外航運賃が在庫配置を複雑にする | -0.7% | アジア欧州間およびトランスパシフィック航路を中心とするグローバル貿易航路 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電力網の制約が新興地域における自動化の稼働時間を制限する

断続的な停電により、インドからナイジェリアに至る市場でロボットラインが予定稼働時間の15〜25%停止しています。ディーゼル発電機によるバックアップはコストを35〜40%押し上げ、AS/RSシステムへの投資対効果を損ないます。JD Logisticsはジャカルタで電圧低下により稼働率が85%から62%に落ち込み、1平方フィートあたり100〜150米ドルの設備投資を要するハイブリッド太陽光・蓄電池改修を余儀なくされました。電力網の信頼性が向上するまで、オペレーターはグローバルEコマース倉庫市場全体で自動化の野心と地域の電力事情のバランスを取り続けなければなりません。

WMSへのサイバー攻撃の激化がフルフィルメントの継続性を妨害する

2024年にはランサムウェアインシデントが47%増加し、物流プロバイダーの34%で業務が停止し、Blue Yonderへの侵害がStarbucksおよびSainsbury'sのフローを停滞させてピークシーズンの収益が失われました。保険料は年間25〜40%上昇しており、ISO 27001認証は契約上の必須要件となっています。中小規模の3PLは多層防御で遅れをとっており、グローバルEコマース倉庫市場はセキュリティ強化層とセキュリティ脆弱層に二極化しています[3]Reuters「Blue Yonderランサムウェア攻撃が小売業者を混乱させる」、reuters.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:マイクロフルフィルメントセンターの加速的成長

マイクロフルフィルメントセンターおよびダークストアはCAGR 10.68%(2026年〜2031年)で拡大しており、2025年のグローバルEコマース倉庫市場規模の43.42%を依然として占める従来型フルフィルメントセンターに挑戦しています。小規模かつハイパーローカルな設備により超高速配送が可能となり、人口密集した都市部で特に効果を発揮しています。

従来型配送センターは引き続き重要な役割を担いつつも、オムニチャネルハブへと進化しています。コールドチェーン倉庫も食料品・医薬品需要に対応するために拡大しており、保税倉庫は関税繰り延べモデルを通じてクロスボーダーEコマースで存在感を高めています。同時に、返品・再生処理に特化した施設が台頭しており、リバースロジスティクスの重要性の高まりを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

サービスタイプ別:付加価値サービスがプレミアムポジショニングを確立

保管は2025年のグローバルEコマース倉庫市場規模の44.82%の収益を占めましたが、ブランドが単純な棚置き以上の差別化を求めるなか、付加価値サービスはCAGR 10.15%で拡大する見込みです。カスタマイズされたキッティング、後工程ラベリング、オーダーメイドパッケージングにより、DTCセラーは倉庫タッチポイントでブランドエクイティを組み込み、基本的なピック&パックに対して15〜25%の価格プレミアムを実現できます。

返品の増加により、倉庫は検品・再生・再販プロセスを追加せざるを得なくなり、業務がより複雑化しています。回転の速い商品は保管時間とコストを削減するためにクロスドッキングで処理されるケースが増えています。一方、製薬・食品などのセクターにおける厳格なトレーサビリティ要件は、価値の高い長期的なサービス機会を生み出しています。全体として、倉庫業務はより専門化・サービス指向型へと移行しています。

自動化レベル別:ハイブリッドモデルが柔軟性と効率性のバランスを実現

半自動サイトは2025年に市場シェアの43.10%を占め、手作業の器用さと完全ロボット処理能力の間の現実的な橋渡し役を果たています。ハードウェアコストの低下が自動化セグメントをCAGR 9.76%で前進させていますが、資本集約性が依然として高稼働ノードへの採用を制限しています。AutoStoreグリッドは労働力を70%削減し、レイアウト面積を4分の1に縮小しますが、投資回収には1日5万ピックが必要です。

賃金が時給2〜4米ドルにとどまる新興経済圏や、固定自動化に不向きなSKUボラティリティの高いカテゴリーでは、手動フロアが存続しています。Locus Roboticsの協働ロボットはDHLおよびFedExのサイトに導入されており、ターゲットを絞った展開が完全自動化予算の一部で生産性を3倍にできることを示しています。こうしたハイブリッドアプローチがグローバルEコマース倉庫市場全体のレジリエンスを強化しています。

エンドユーザー産業別:食料品の変革がインフラ投資を加速

食料品&FMCGはCAGR 10.26%で先行しており、マイクロフルフィルメントを活用して薄い利益率と多様な温度帯をカバーしています。InstacartとFabricは自動化キューブを展開し、50品目のバスケットを5分以内にピッキングして、店舗通路での労働力を削減し鮮度指標を改善しています。

アパレル&フットウェアは、成熟したオンライン普及率と返品の多いワークフローを背景に、2025年のグローバルEコマース倉庫市場シェアの24.45%をリードし続けています。家電は安全で温度安定したスペースを必要とし、医薬品は認証済みコールドチェーンに依存し、家具プレイヤーはホワイトグローブ組み立てゾーンを模索しています。各業種がカスタマイズされた機能を求めることで、グローバルEコマース倉庫産業内の専門化が進んでいます。

地理的分析

アジア太平洋は2025年のグローバルEコマース倉庫市場シェアの38.95%を占め、2031年にかけてCAGR 6.08%という最も高い成長率を記録しています。中国の自由貿易地帯ネットワークは3,000億米ドルのクロスボーダー商品を保税倉庫経由で流通させており、インドネシア、ベトナム、フィリピンはソーシャルコマースのフラッシュ需要に対応するためマイクロフルフィルメントカバレッジを拡大しています。インドのGST改革は機関投資家グレードのスペースを40%増加させ、電力網の不安定さにもかかわらず自動化パイロットを加速させました。日本と韓国は高齢化する労働力を補うためにロボティクスを導入し、地域全体のテクノロジー集約度を高めています[4]中国税関、「クロスボーダーEコマース統計」、english.customs.gov.cn。

北米はグローバルEコマース倉庫市場の第2位のシェアを形成しています。パンデミック期の過剰建設により2024年にはサブリース物件が余剰となりましたが、小売業者がオムニチャネルフットプリントを再調整するにつれて2025年には吸収が回復しました。メキシコはニアショアの代替地として台頭し、モンテレイとティファナに保税施設を誘致して米国の配送回廊と連結しています。持続可能性アップグレードが米国の設備投資を主導しており、屋上太陽光発電とLEEDゴールド設計が新規入札の標準となっています。

欧州はグリーンディール要件とBOPIS普及を背景に着実な拡大を記録しています。ワルシワとロッテルダムがマルチモーダル回廊の拠点となる一方、ブレグジットに起因する税関摩擦がチャンネル両岸での二重在庫保有を促しています。LEEDおよびBREEAMラベルは現在、融資条件に影響を与え、大陸全体の倉庫評価に効率性の基準を組み込んでいます。中東・アフリカは規模こそ小さいものの急速に成長しており、ドバイとリヤドは三大陸のフローを処理するフリーゾーンハブに資金を投じ、グローバルEコマース倉庫市場全体を支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

競合ランドスケープ

競争は中程度であり、資産重視の物流大手、テクノロジーネイティブのマーケットプレイス、産業用REITが顧客の支出を争う中で激化しています。DHL及びGXOはロボティクスと予測分析に数億ドルを投じて長期的な地位を守り、FlexeとStordはサードパーティのキャパシティをウーバー型のデジタルダッシュボードに集約しています。Prologisは太陽光アレイと蓄電池システムに30億米ドルを充当し、持続可能性の実績を賃料プレミアムに活用しています。

戦略的差別化はソフトウェア統合の深度、ブロックチェーン検証、セグメント固有の専門知識へと傾いています。コールドチェーン専門のLineage Logisticsはインドと東南アジアへの480拠点ネットワークを拡大し、Ninja Vanはソーシャルコマースのノウハウを適応型スロッティングハブを通じて収益化しています。AutoStore、Boston Dynamics、Locusとのロボティクスリーダーとのパートナーシップが技術的な堀を形成しています。統合は選択的であり、DSVのジェベル・アリ買収は戦略的貿易航路における保税ノードの価値を強調しています。

Eコマース倉庫産業のリーダー企業

DHL Supply Chain & Fulfilment

GXO Logistics

CEVA Logistics

Amazon(FBA+Amazon Global Logistics)

JD Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:DHLがロンドン・ガトウィック空港でのグランドハンドリングサービスについてAir France-KLMと提携し、航空貨物とEコマース物流統合を強化。

- 2026年3月:FedexがAI搭載のエージェントワークフォースの開発を発表し、物流業務全体(フルフィルメント最適化を含む)の自動化を目指す。

- 2025年12月:DHLがCMA CGMと持続可能な燃料協定(バイオ燃料)を締結し、グローバル海運およびEコマースサプライチェーンにおけるグリーン物流を支援。

- 2025年5月:DHLが英国の小包業務をEvriと統合し、「Evri Premium – DHL eCommerceのネットワーク」を形成すると発表し、英国のラストマイルEコマースキャパシティを強化。

グローバルEコマース倉庫市場レポートのスコープ

| フルフィルメントセンター |

| 配送センター(DC) |

| コールドチェーン倉庫 |

| ダークストア/マイクロフルフィルメントセンター |

| その他(リバースロジスティクスハブ、保税倉庫、複合用途スペース等) |

| 保管 |

| ピッキング&パッキング |

| 付加価値サービスおよびその他(キッティング、ラベリング) |

| 手動 |

| 半自動 |

| 完全自動 |

| アパレル&フットウェア |

| 家電製品 |

| 食料品&FMCG |

| 医薬品、美容&ウェルネス |

| ホームエッセンシャル&家具 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 倉庫タイプ別 | フルフィルメントセンター | |

| 配送センター(DC) | ||

| コールドチェーン倉庫 | ||

| ダークストア/マイクロフルフィルメントセンター | ||

| その他(リバースロジスティクスハブ、保税倉庫、複合用途スペース等) | ||

| サービスタイプ別 | 保管 | |

| ピッキング&パッキング | ||

| 付加価値サービスおよびその他(キッティング、ラベリング) | ||

| 自動化レベル別 | 手動 | |

| 半自動 | ||

| 完全自動 | ||

| エンドユーザー産業別 | アパレル&フットウェア | |

| 家電製品 | ||

| 食料品&FMCG | ||

| 医薬品、美容&ウェルネス | ||

| ホームエッセンシャル&家具 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバルEコマース倉庫の2031年までのCAGRはどの程度と予測されていますか?

市場は2026年から2031年にかけてCAGR5.44%で進展し、期間末までに679億6,000万米ドルに達すると予測されています。

オンライン小売向け倉庫キャパシティの成長をリードしている地域はどこですか?

アジア太平洋地域は2025年に最高の38.95%のシェアを持ち、中国と急成長する東南アジア経済に牽引されて最速のCAGR6.08%を記録しています。

マイクロフルフィルメントセンターが勢いを増している理由は何ですか?

都市型マイクロフルフィルメントセンターは30分以内の配送を可能にし、ラストマイルの走行距離を削減し、消費者の近くに在庫を配置することでCAGR10.68%で成長しています。

最も急成長している倉庫タイプはどれですか?

ダークストアとマイクロフルフィルメントセンターは、当日配送需要に牽引されてCAGR10.68%で進展しています。

持続可能性目標は新規倉庫建設にどのような影響を与えていますか?

ネットゼロおよびLEED義務化が屋上太陽光発電と地熱を備えたエネルギーポジティブサイトを促進し、賃料プレミアムを実現し空室率を低下させています。

倉庫オペレーターが直面しているセキュリティ上の課題は何ですか?

WMSへのサイバー攻撃は2024年に47%増加し、オペレーターがフルフィルメントの継続性を守るためにISO 27001の採用とサイバー保険コストの上昇を促しています。

最終更新日: