GCC倉庫・物流配送市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

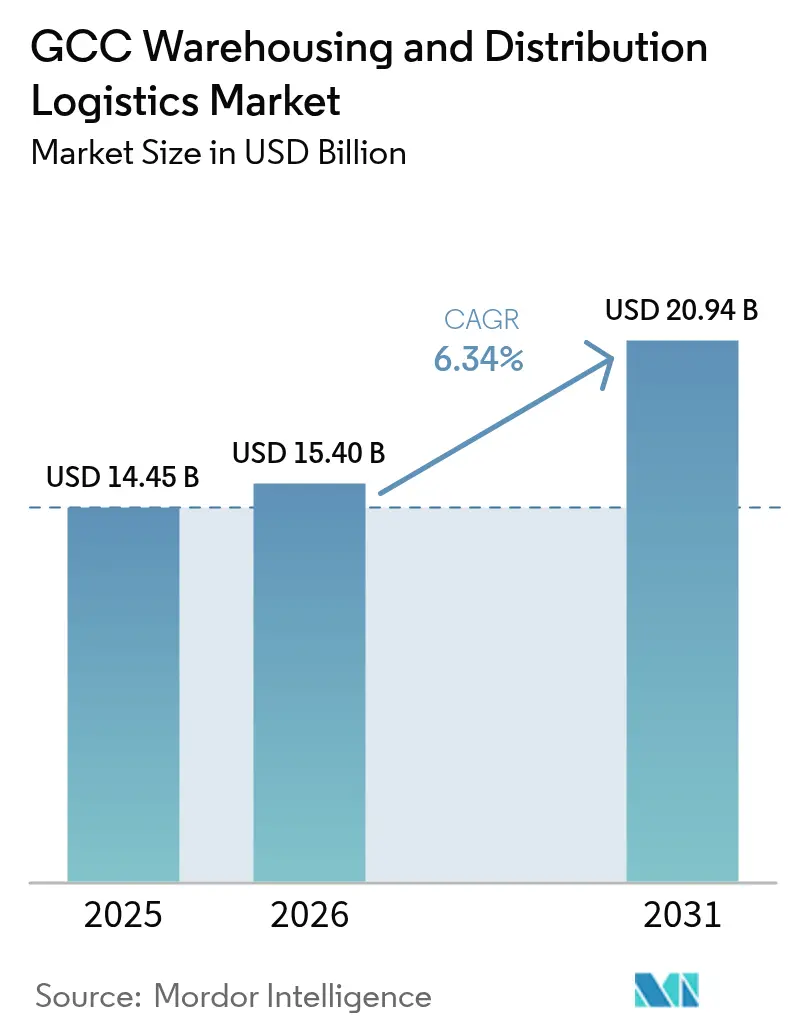

| 基準年の市場規模 (2025) | 14.45 十億米ドル |

| 市場規模 (2026) | 15.40 十億米ドル |

| 市場規模 (2031) | 20.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC倉庫・物流配送市場分析

GCC倉庫・物流配送市場規模は、2025年の144億5,000万米ドルから2026年には154億米ドルに成長し、2026〜2031年の年平均成長率(CAGR)6.34%で2031年までに209億4,000万米ドルに達すると予測されています。

エティハド・レールのステージ3のような1,200キロメートルの鉄道回廊が内陸配送拠点を創出し、港湾混雑を緩和するとともにドア・ツー・ドアのコストを最大40%削減することで、地域サプライチェーンの再調整が進んでいます。日用消費財ブランドによる3PL(サードパーティ・ロジスティクス)アウトソーシングの加速が契約物流支出を押し上げる一方、Eコマース取引量の増加により、事業者は都市圏内に設置されたマイクロフルフィルメントハブへの移行を進めています。燃料補助金改革と国産化割当によるコスト上昇圧力が倉庫自動化を促進しており、先行導入企業は1荷物あたりの処理コストを35〜40%削減しています。最大95%の品目の関税を撤廃する特恵貿易協定により、アラブ首長国連邦は付加価値キッティング、ラベリング、軽組立を提供する保税再輸出ハブとしての地位を確固たるものにしています。

レポートの主要ポイント

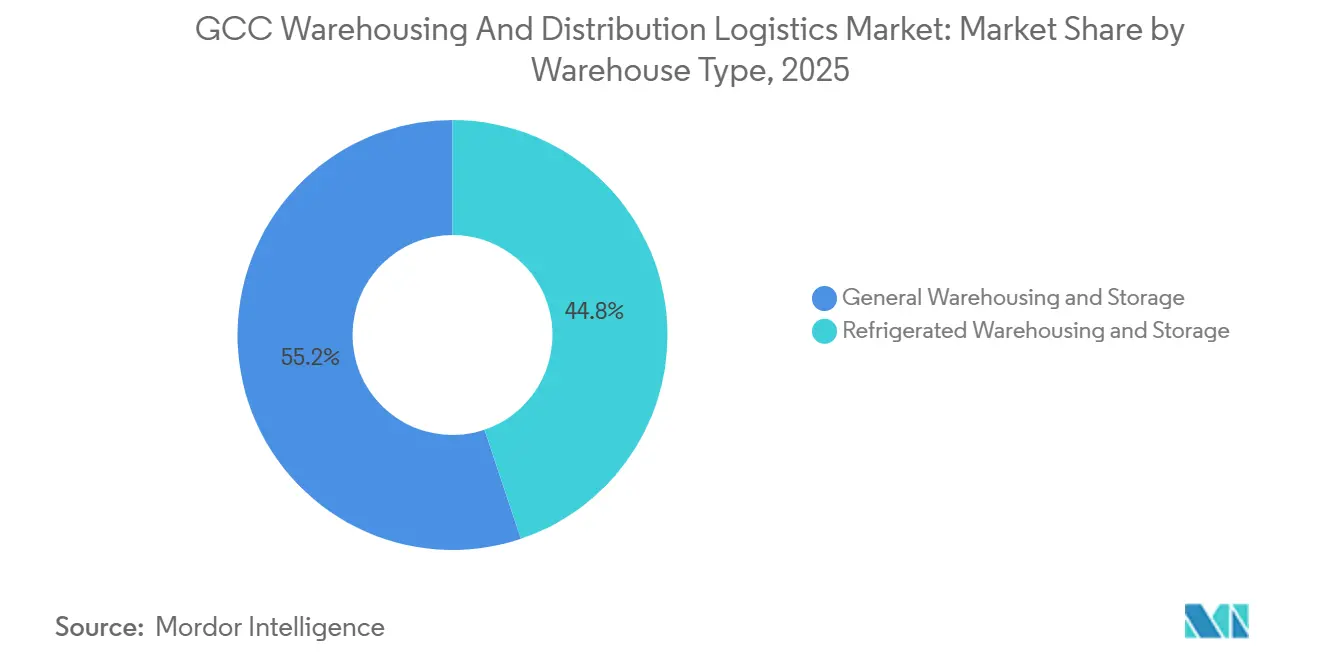

- 倉庫タイプ別では、一般倉庫・保管が2025年のGCC倉庫・物流配送市場シェアの55.17%を占め、冷蔵倉庫・保管は2031年にかけて年平均成長率(CAGR)6.81%で拡大する見込みです。

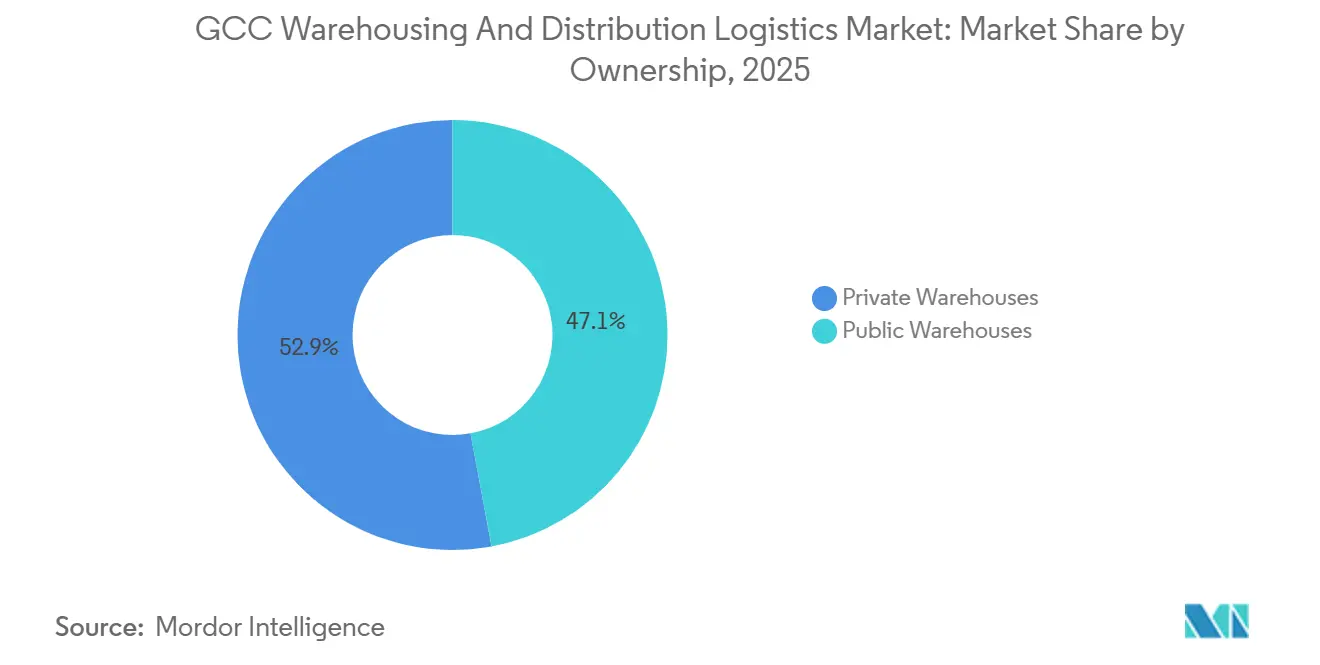

- 所有形態別では、民間倉庫が2025年のGCC倉庫・物流配送市場規模の52.90%のシェアを保持し、公共倉庫は2031年にかけて最高の予測年平均成長率(CAGR)6.75%を記録しました。

- エンドユーザー産業別では、Eコマース・小売が2025年のGCC倉庫・物流配送市場規模の27.22%のシェアを占めましたが、医薬品・ヘルスケアセグメントは2031年にかけて年平均成長率(CAGR)9.40%で前進しています。

- 国別では、サウジアラビアが2025年に40.25%の収益シェアでトップとなり、アラブ首長国連邦は2031年にかけて年平均成長率(CAGR)8.31%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCC倉庫・物流配送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複合輸送鉄道および陸上ブリッジへの投資が内陸物流センター需要を加速させている | +1.4% | サウジアラビア、アラブ首長国連邦、オマーンの鉄道回廊 | 長期(4年以上) |

| 日用消費財・小売セクターによる3PLアウトソーシングの拡大 | +1.2% | GCC全域、アラブ首長国連邦およびサウジアラビアに集中 | 中期(2〜4年) |

| 新興の特恵貿易協定が再輸出フローを促進している | +1.0% | アラブ首長国連邦が主要、バーレーンおよびオマーンへの波及効果 | 中期(2〜4年) |

| 倉庫自動化とロボティクスが単位処理コストを低下させている | +0.9% | アラブ首長国連邦、サウジアラビア、カタールの都市部 | 短期(2年以内) |

| 都市型マイクロフルフィルメント(「ダークストア」)が即時配送を普及させている | +0.8% | GCC全域の大都市圏 | 短期(2年以内) |

| 循環経済義務に基づく逆物流ハブ | +0.6% | アラブ首長国連邦およびサウジアラビアのサステナビリティゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複合輸送鉄道および陸上ブリッジへの投資が内陸物流センター需要を加速させている

鉄道インフラの拡張は、通関を行い地域市場へ大幅に低いコストで配送する内陸ドライポートへコンテナを誘導することで、倉庫立地の経済性を再定義しています。エティハド・レールのステージ3は、アブダビ、ドバイ、フジャイラ、サウジアラビア国境を結ぶ1,200キロメートルの幹線を開通させます。物流事業者はこの回廊を活用して在庫を集約し、トラック走行距離を削減することで、ドライバー不足と高騰するディーゼル価格を回避しています。サウジアラビアの南北鉄道および計画中のGCC鉄道も同様の論理に基づき、鉄道インターチェンジの配送拠点への投資を呼び込んでいます。鉄道引込線を直接備えた大型倉庫は、より迅速なターンアラウンドを確保し、かつては混雑した海港に集中していた付加価値活動を支援します。

日用消費財・小売セクターによる3PLアウトソーシングの拡大

オムニチャネルの複雑性が社内能力を超えるにつれ、メーカーと小売業者は倉庫保管と輸送をサードパーティの専門業者に委託する動きを加速させています。共有インフラにより、中規模ブランドはグレードAの施設、標準化された倉庫管理システム(WMS)プラットフォーム、および労働力プールを多額の資本支出なしに活用できます。ユニリーバとプロクター・アンド・ギャンブルは、DHL Supply ChainとAgilityが運営するマネージドネットワークに移行した後、地域の倉庫フットプリントを30%削減しました。契約条件には自動化条項が組み込まれることが増えており、3PLは複数のアカウントにわたってロボティクスを償却しながら、カスタムダッシュボードを提供できます。この転換は、小売チェーンが1つの在庫プールの下で店舗補充、Eコマースフルフィルメント、ダークストアの在庫補充を管理するサウジアラビアとアラブ首長国連邦で最も顕著です[1]。Reuters、「中東における倉庫自動化が加速」、reuters.com

新興の特恵貿易協定が再輸出フローを促進している

アラブ首長国連邦がインド、インドネシア、トルコ、韓国と締結した包括的経済連携協定は、最大95%の品目の関税を撤廃します。その結果、貨物が免税で到着し、保税倉庫内で再梱包または軽組立が行われ、内陸輸送コストを上回る節約効果をもたらしながらアフリカやヨーロッパの仕向地へ輸出される再輸出モデルが生まれています。このため、ジェベル・アリ港とアル・マクトゥーム空港に近い通関保留保管への需要が急増し、多温度管理室と迅速な貨物ターンアラウンドを提供できる事業者が優位に立っています。バーレーンとオマーンは、ドバイのピーク時の余剰容量として自由貿易区を位置づけることで、波及フローを取り込んでいます。

倉庫自動化とロボティクスが単位処理コストを低下させている

労働割当が基本賃金を30〜50%引き上げており、初期設備投資にもかかわらず自動倉庫・自動搬出システム(ASRS)の導入が魅力的になっています。自律型移動ロボットを導入した施設では、在庫精度99.9%を達成し、ピッカーの移動距離を60%削減しています。取扱量密度の上昇に伴い回収期間は5年を下回り、エネルギー効率の高いモーターにより、GCC諸国の一部でディーゼルに連動している光熱費が削減されています。リヤドとドバイにおけるAramexとAgilityの主要導入事例は、小規模な競合他社が追いつくことが困難な新たなスループット基準を設定しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国産化、労働割当、物流賃金の上昇 | −1.1% | サウジアラビアとアラブ首長国連邦が主要 | 短期(2年以内) |

| ディーゼル補助金の廃止が道路貨物コストを押し上げている | −0.9% | GCC全域、サウジアラビアで深刻 | 短期(2年以内) |

| 危険物取扱規制の断片化が危険物ライセンス承認を遅らせている | −0.5% | GCC諸国間の越境業務 | 中期(2〜4年) |

| 高価値コールドチェーン在庫に対する保険引受能力の不足 | −0.4% | 医薬品・バイオテクノロジー回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国産化、労働割当、物流賃金の上昇

サウジアライゼーションおよびエミラタイゼーション・プログラムは、民間企業に対して国民の雇用割合を引き上げることを義務付けており、かつて低賃金の外国人労働者が主流であった倉庫・輸送部門の給与支出を即座に増加させています。サウジアラビアのニタカット制度は現在、物流分野で15〜30%の自国民雇用を義務付けており、違反した場合はビザ停止や政府契約からの排除というリスクがあるため、事業者は地元人材を確保するために賃金プレミアムと福利厚生パッケージを追加せざるを得ません。アラブ首長国連邦では、企業は2026年まで毎年2ポイントずつエミラティの従業員数を増やし、月額最低賃金12,000アラブ首長国連邦ディルハム(3,270米ドル)を支払う必要があり、これは典型的な外国人倉庫労働者の賃金のほぼ2倍です。人件費の上昇は、24時間365日の人員配置が必要な温度管理施設において特に薄い倉庫マージンを圧迫し、ヘッドカウント要件を削減する自動保管、音声指示ピッキング、自律型移動ロボットへの移行を加速させています。企業はまた、国民を監督職や管理職に配置し、割当が緩やかな自由貿易区で事業を展開する3PLに手作業を外注することで、労働力の組み合わせを再構成しています。その最終的な影響は、短期的なマージン圧縮に続き、営業費用に占める労働コストの割合を恒久的に低下させる資本集約型のテクノロジーへの転換です。

ディーゼル補助金の廃止が道路貨物コストを押し上げている

GCC各国政府は2020年以降、ディーゼル補助金を段階的に廃止し、国内のポンプ価格を国際石油指標に連動させており、2024年までに地域全体でディーゼル価格が40〜60%上昇しています。物流事業者は一次輸送と最終配送の区間で道路輸送に大きく依存しているため、燃料費の上昇は全体的な配送コストの12〜15%の上昇につながり、周囲温度車両より最大30%多くの燃料を消費する冷蔵トラックが最も大きな打撃を受けています。輸送能力が逼迫している場合は荷主への割増料金の転嫁が可能ですが、競争の激しい路線では運送業者がコスト増の一部を吸収せざるを得ないことが多く、EBITDAマージンを圧迫しています。フリートマネージャーは、ルート最適化ソフトウェア、トレーラー積載率の向上、都市配送向けの圧縮天然ガスまたは電気バンの試験導入で対応していますが、代替燃料のインフラはまだ初期段階にあります。倉庫立地戦略も変化しており、開発業者は配送半径を短縮してディーゼルへの依存を減らすため、消費地に近い区画を優先しています。中期的には、持続的な高燃料価格により長距離輸送において鉄道と沿岸輸送の魅力が高まり、半島全体での複合輸送投資が加速しています[2]。サウジアラビア人材社会開発省、「ニタカット・プログラム」、hrsd.gov.sa

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:常温倉庫の優位性がコールドチェーンの急成長を覆い隠している

一般倉庫・保管は2025年のGCC倉庫・物流配送市場シェアの55.17%を維持しており、消費財および産業貨物からの大量常温スペースへの根強い需要を反映しています。単位保管料は1パレット月あたり8米ドル未満にとどまっており、このコスト水準がスーパーマーケットとDIYのサプライチェーンを支えています。しかし、冷蔵サブセグメントは2031年にかけて年平均成長率(CAGR)6.81%で推移する見込みであり、製薬会社、生鮮食品輸入業者、特殊化学品流通業者が保証容量の確保を急ぐ中、GCC倉庫・物流配送市場規模に占めるシェアを拡大しています。

コールドチェーンのプレミアム(1パレット月あたり25〜35米ドル)は、単一の積荷から数百万ドルを失いかねない温度逸脱を防ぐ二重コンプレッサーチラー、バックアップ発電機、および優良流通規範(GDP)認証に起因しています。高価値バイオロジクスに対する保険引受能力の不足が希少性をさらに高め、既存事業者に強い価格決定力を与えています。一方、常温倉庫の開発業者は、2020〜2023年の投機的急増期に建設された二次ゾーンで二桁台の空室率と戦っています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

所有形態別:資本集約性にもかかわらず民間管理が継続

民間施設は2025年のGCC倉庫・物流配送市場シェアの52.90%を占めており、在庫管理とカスタムラッキングまたは自動化レイアウトに対する地域の選好を示しています。石油、石油化学、日用消費財分野の企業は、完全なプロセスの透明性と引き換えに設備投資を正当化する戦略的ノードとして倉庫を扱うことが多いです[3]。CBRE中東、「産業・物流市場レポート2024」、cbre.com

しかし、公共倉庫モデルは年平均成長率(CAGR)6.75%で前進しており、実物資産の管理よりも運営の柔軟性を重視する小売業者、クイックコマースプラットフォーム、海外中小企業によって牽引されています(JLL)。主要3PLは、1平方メートルあたりの固定費を圧縮し投資回収を加速するマルチテナントレイアウトにより、90〜95%の稼働率を達成しています。低回転品向けの自社所有メガハブと、即日配送のピーク時に対応する消費者に近いリース型サテライトを組み合わせたハイブリッド戦略も登場しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアの急成長がセクターの優先順位を再編している

Eコマース・小売は、オンラインショッピングの急増を背景に、2025年のGCC倉庫・物流配送市場規模の27.22%のシェアを保持しました。しかし、医薬品・ヘルスケア物流は、政府による特殊医薬品の調達、ハラール医薬品の輸出、ドバイとリヤドの三次病院への医療観光客の流入に支えられ、年平均成長率(CAGR)9.40%で急速に前進しています。

ヘルスケア貨物は、高価値バイオロジクスを保護するためにGDP認証保管、リアルタイム検証、温度マッピングを必要とします。クイックコマースにより小売倉庫は都市中心部のマイクロフルフィルメントノードへと変容を迫られており、幹線輸送区間は短縮される一方で最終配送のタッチポイントは増加しています。電気駆動系が内燃機関エンジンと比較してSKU数を削減するにつれ、自動車在庫はわずかに減少しています。製造業、エンジニアリング製品、再生可能エネルギーは、NEOMやドゥクムなどのメガプロジェクトの恩恵を受けており、これらのプロジェクトがバリューチェーンを国内回帰させ、倉庫の集積範囲を拡大しています。

地理的分析

サウジアラビアは2025年のGCC倉庫・物流配送市場収益の40.25%を占め、3,600万人の人口と広大な小売フットプリントを活用しています。リヤド第二工業都市とキング・アブドゥッラー経済都市の内陸鉄道ノードは、紅海港への依存を軽減するマルチクライアント物流センターを誘致しています。国家産業開発・物流プログラムは21のゾーンが稼働中で18が建設中であり、2030年までに75のハブからなるネットワークの整備を約束しています。15〜30%のサウジアライゼーション割当が給与を押し上げており、事業者はヘッドカウントを抑制するために自律型リーチトラックとクロスベルトソーターの導入を進めています。

アラブ首長国連邦は年平均成長率(CAGR)8.31%で成長の牽引役となっており、2026〜2031年のGCC倉庫・物流配送市場を推進しています。ジェベル・アリ自由貿易区は2,240万TEUの岸壁容量と200万平方メートルを超えるグレード管理倉庫を擁しています。アブダビのハリファ工業区は、深水港と迅速通関に接続された5,000万平方メートルのモジュール型区画を提供しています。タラバートやデリバルーなどの即時食料品配送プラットフォームがドバイとアブダビ内に数百のマイクロサイトを展開しており、毎年2%ずつ地元採用目標を引き上げるエミラタイゼーション義務によって支援されています。

カタール、クウェート、オマーン、バーレーンは合わせて相当な市場シェアを保持しており、それぞれ独自のニッチを開拓しています。オマーンのサラーラ港は86のグローバルノードへの週200便のサービスを提供し、ドゥクムの2,000ヘクタールの物流ゾーンへのトランジット量を供給しています。バーレーンの連絡道路はサウジアラビアの東部州への翌日トラックアクセスを提供し、バーレーン物流ゾーンは迅速なライセンス発行を売りにしています。クウェートは上流エネルギーサービス向けのスペアパーツ倉庫に集中しており、カタールはLNGスペア、イベントケータリング、増加する観光消費を支援しています。2025年1月に発効した統一GCC通関コードにより国境を越えた通関が簡素化されましたが、異なる付加価値税制度と地域コンテンツ規則により運営上の複雑性は維持されています[4]サウジアラビア港湾庁、「年次統計」、ports.gov.sa 。

競争環境

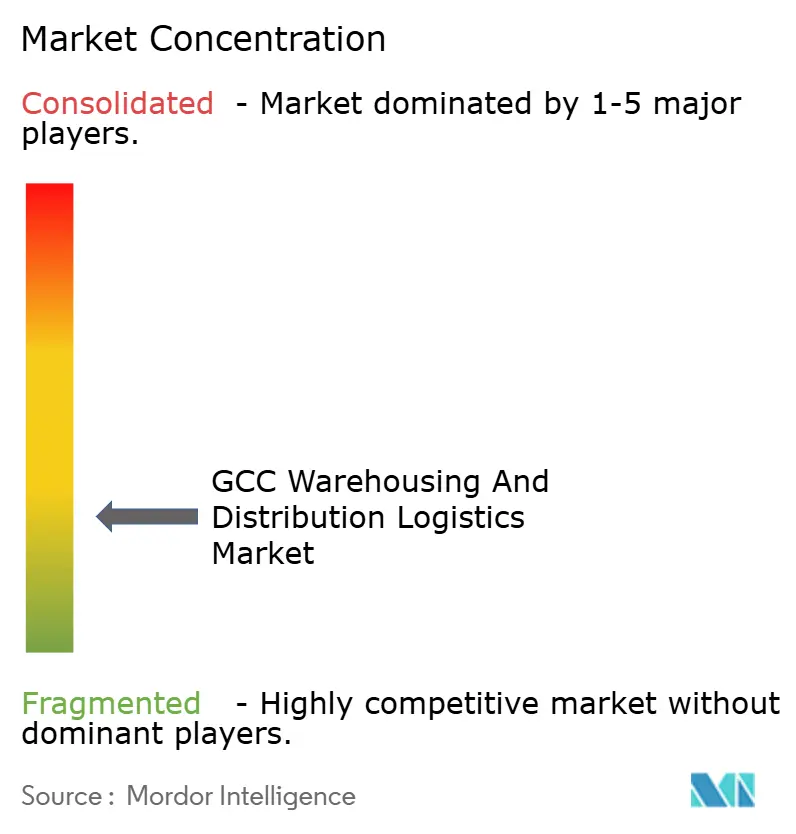

15〜20社程度の事業者がGCC倉庫・物流配送市場売上高の60〜65%を支配しており、集中度は低い状況です。大手事業者は、財務的に小規模な競合他社が対抗できない倉庫管理システム、ブロックチェーントレーサビリティ、予測分析に重点的に投資しています。

自動化が競争の主戦場となっています。DHL とサウジアラムコのASMOベンチャーは、AIルート計画とIoTセンサーを統合し、計画外のダウンタイムを25%削減しています。Agilityはリヤドに1億5,000万米ドルのASRS設備を備えたキャンパスを開設し、99.9%の精度で1時間あたり60,000ケースを処理しています。Kuehne + Nagelのジェッダのeコマースサイトは、西部地域の即日配送向けに1日50,000件の注文を処理しています。

ニッチ参入者は空白市場の機会を狙っています。Bahri Logisticsはジェッダにバイオロジクス輸入業者向けの温度管理容量を初めて導入しました。TruKKerなどのデジタル貨物プラットフォームは、未活用のトラックと倉庫スロットを集約してスポット市場の需要に対応しています。危険物取扱は、首長国と王国でライセンス規則が異なるため断片化したままであり、GCC全域をカバーする事業者の参入を妨げています。保険引受業者は医薬品在庫に対して厳格な貨物価値上限を設けており、十分な資本準備金を持たない新規参入者の参入を制限しています。

GCC倉庫・物流配送産業のリーダー企業

DHL Group

GWC

Aramex

DSV

Al-Majdouie Logistics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:DHL Supply Chainは、アル・マクトゥーム国際空港近くの地域配送ネットワークを強化するため、38年間のリース契約のもとでドバイ・サウスに55,000平方メートルのマルチユーザー倉庫および契約物流ハブを開発するために1億2,000万ユーロ(1億3,870万米ドル)を投資することを約束しました。

- 2025年11月:DHL Supply Chainは、リヤドの特別統合物流ゾーン(SILZ)と戦略的土地リース契約を締結し、53,000平方メートルのマルチユーザー倉庫スペースを備えた1億3,000万ユーロ(1億5,025万米ドル)の地域物流・配送ハブを建設することになりました。

- 2025年4月:GWCはYellow Door Energyと提携し、ロジスティクス・ビレッジ・カタール、ブ・スルバ倉庫パーク、アル・ウカイル物流パークにGCC最大の民間太陽光発電プロジェクトを展開し、物流・倉庫施設全体のサステナビリティを向上させました。

- 2025年2月:GWCはカタールのラス・ラファンに新たな物流ハブを開設しました。このハブには空調付き大量保管倉庫と、GCCのエネルギーセクターおよび大規模産業サプライチェーンを支援するために設計された物流センターが含まれています。

GCC倉庫・物流配送市場レポートの調査範囲

| 一般倉庫・保管 |

| 冷蔵倉庫・保管 |

| 民間倉庫 |

| 公共倉庫 |

| Eコマース・小売 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 自動車 |

| 製造業・エンジニアリング製品 |

| その他 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 倉庫タイプ別 | 一般倉庫・保管 |

| 冷蔵倉庫・保管 | |

| 所有形態別 | 民間倉庫 |

| 公共倉庫 | |

| エンドユーザー産業別 | Eコマース・小売 |

| 食品・飲料 | |

| 医薬品・ヘルスケア | |

| 自動車 | |

| 製造業・エンジニアリング製品 | |

| その他 | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン |

レポートで回答される主要な質問

2031年までのGCC倉庫・物流配送の予測値は?

GCC倉庫・物流配送市場規模は2031年までに209億4,000万米ドルに達すると予測されています

GCC物流施設内で最も急成長しているセグメントはどれですか?

医薬品・ヘルスケア倉庫が温度管理需要の高まりを背景に年平均成長率(CAGR)9.4%でトップとなっています。

なぜアラブ首長国連邦は地域の成長において他を上回っているのですか?

包括的経済連携協定と保税再輸出モデルがアラブ首長国連邦の年平均成長率(CAGR)8.31%を牽引しています。

燃料コストの上昇は物流事業者にどのような影響を与えていますか?

ディーゼル補助金の廃止により道路貨物コストが最大12%上昇し、ルート最適化と代替燃料への投資が加速しています。

GCC倉庫で最も広く採用されているテクノロジーは何ですか?

自律型移動ロボット、ASRS、AIを活用した倉庫管理システムが、労働力削減と精度向上を目的とした最近のアップグレードを主導しています。

倉庫スペース使用において最も急成長しているエンドユーザー業種はどれですか?

医薬品・ヘルスケアがハラールバイオロジクス輸出とGDP認証コールドチェーン要件に牽引され、年平均成長率(CAGR)9.4%でトップとなっています。

最終更新日: