中国化学品倉庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

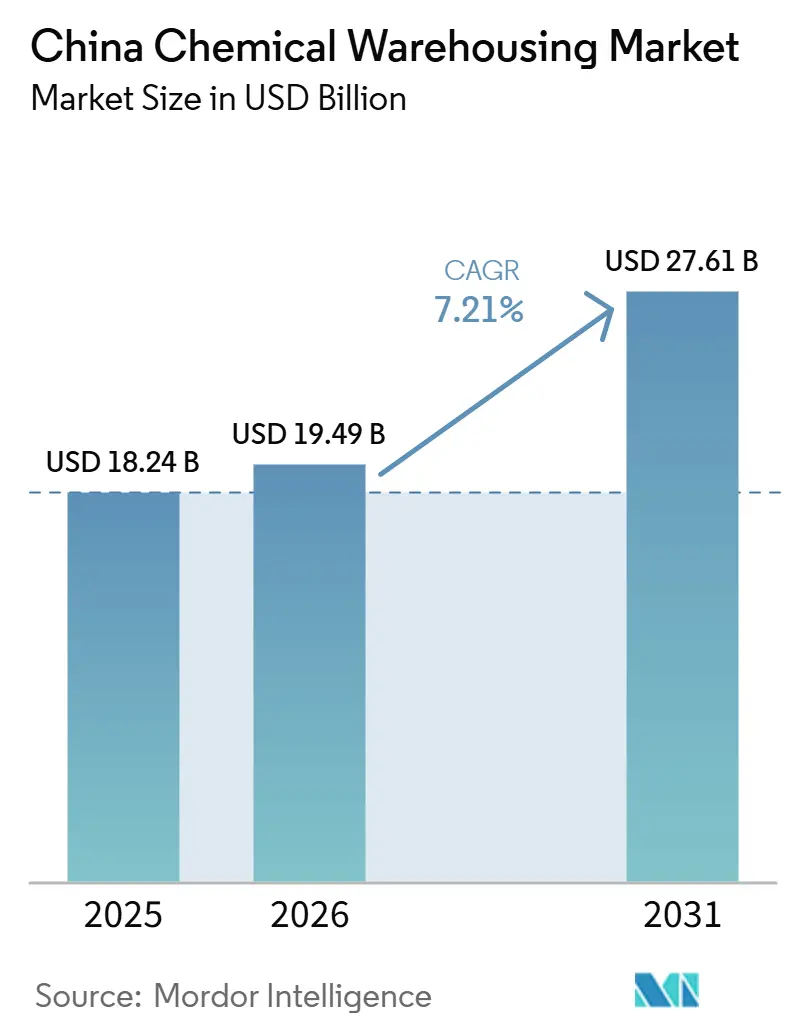

| 基準年の市場規模 (2025) | 18.24 十億米ドル |

| 市場規模 (2026) | 19.49 十億米ドル |

| 市場規模 (2031) | 27.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国化学品倉庫市場分析

中国化学品倉庫市場規模は、2025年に182億4,000万米ドル、2026年に194億9,000万米ドルと予測され、2026年から2031年にかけてCAGR 7.21%で成長し、2031年までに276億1,000万米ドルに達する見込みです。

中国の化学品倉庫市場は、2026年における石油化学・特殊化学品の生産能力の持続的な拡大と、コンプライアンス品質を向上させる自動化およびリアルタイム安全監視への規制シフトの強化によって支えられています。医薬品GDP基準および高付加価値の原薬(API)・中間体に関連する増加する低温物流フローにより、温度管理型設備への投資が加速しています。一帯一路(BRI)構想の下でのマルチモーダル回廊は、滞留時間を短縮し資産回転率を改善しており、保税・税関監督ノードに位置するオペレーターに有利に働いています。中国の化学品倉庫市場は沿岸省に適度に集中しており、内陸の再生可能エネルギーゾーンでは急速な成長が見られます。国有大手が海上・鉄道・内陸物流を統合し、グローバルな3PL事業者がデジタルオーケストレーションおよびESG連動サービスを拡大するにつれ、競争の激しさが増しています。

主要レポートのポイント

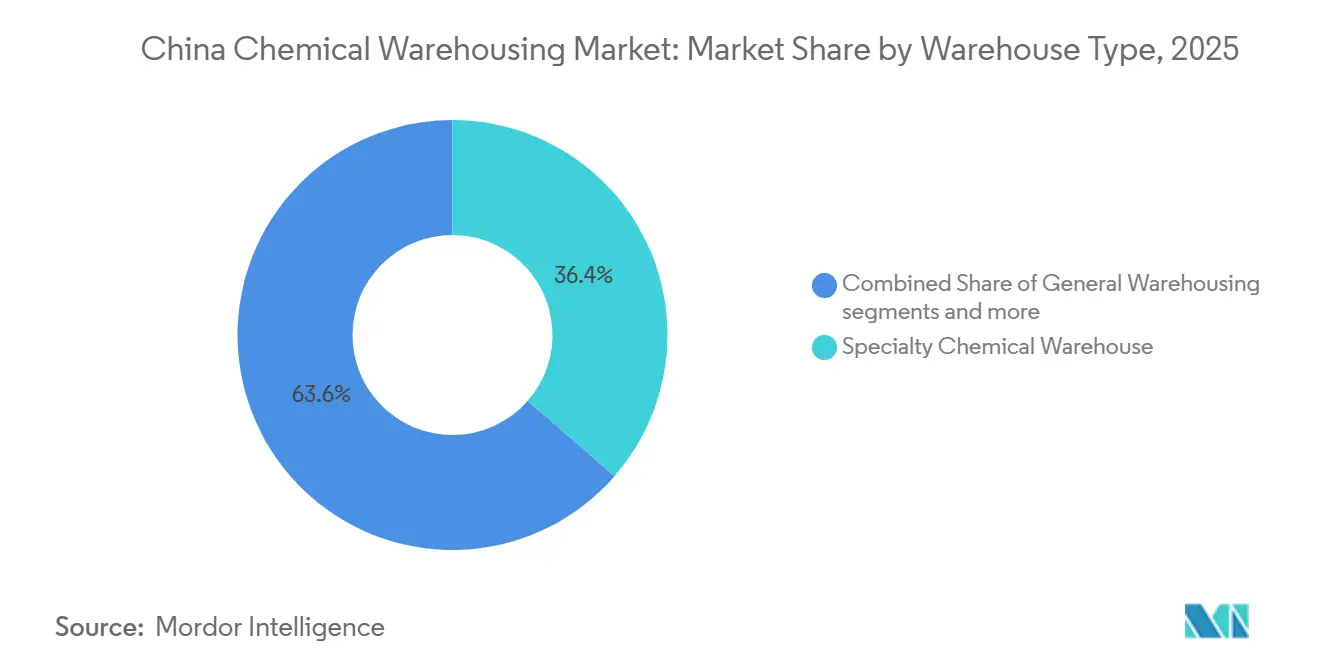

- 倉庫タイプ別では、特殊化学品倉庫が2025年の中国化学品倉庫市場規模の36.42%を占めてトップとなり、温度管理型化学品倉庫は2031年までにCAGR 8.62%で最も速い成長が見込まれています。

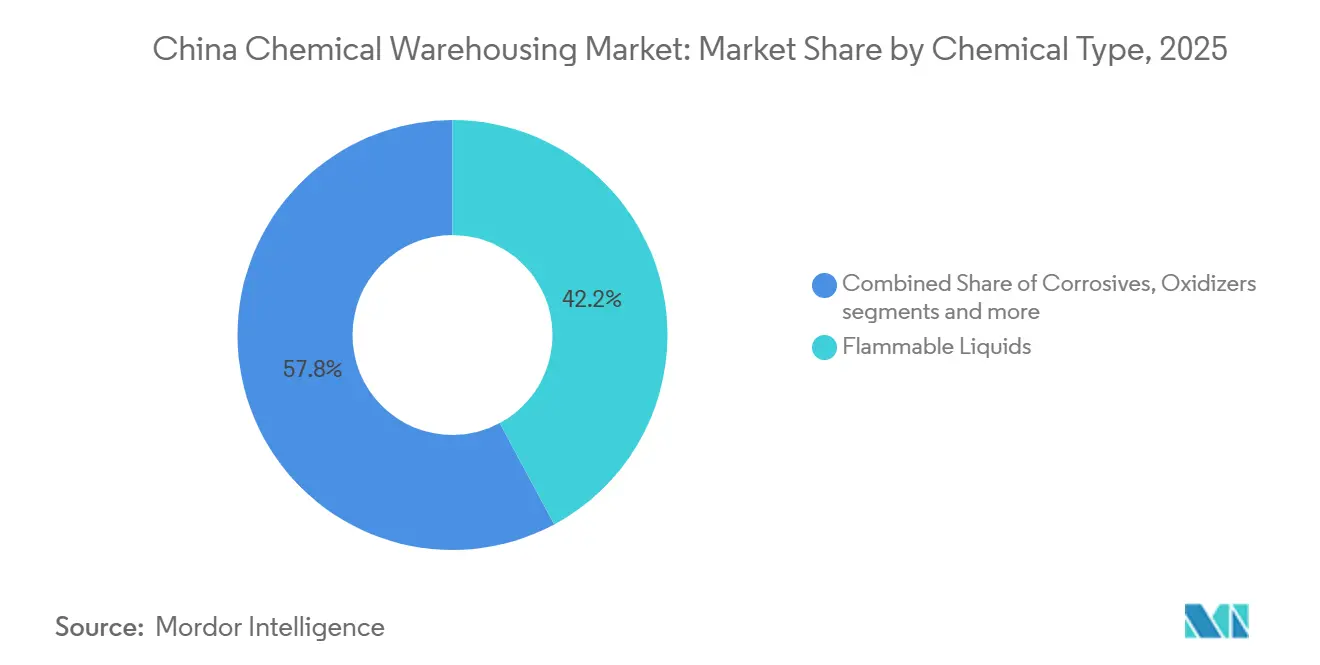

- 化学品タイプ別では、可燃性液体が2025年の中国化学品倉庫市場シェアの42.16%を占め、有毒物質は電子・化学・半導体関連需要により2031年までにCAGR 9.41%で最も速いペースで成長すると予測されています。

- エンドユーザー産業別では、基礎化学品製造が最大のシェアを維持し、2025年の中国化学品倉庫市場規模の47.23%を占めており、医薬品・ライフサイエンスはGDPコンプライアンスの強化により2031年までにCAGR 7.89%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国化学品倉庫市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学品製造基盤の急速な拡大 | +2.1% | 沿岸省(江蘇省、山東省、広東省)への集中と内陸再生可能エネルギーゾーンへの拡大を伴うグローバル規模 | 中期(2〜4年) |

| 厳格な化学品安全規制 | +1.8% | 国内全体、特に都市部化学企業移転ゾーンおよび指定化学工業団地における執行強化 | 短期(2年以内) |

| 一帯一路(BRI)物流の成長 | +1.3% | 沿岸港(北部湾、湛江)と内陸ハブ(重慶、成都、蘭州)を結ぶ国内回廊、ASEAN波及効果 | 長期(4年以上) |

| 特殊・ファイン化学品セクターの成長 | +1.0% | 長江デルタおよびグレーターベイエリア産業クラスターに高度な集積を持つ国内全体 | 中期(2〜4年) |

| 長江経済ベルト開発 | +0.6% | 長江経済ベルト省(湖北省、安徽省、江蘇省、浙江省)、生態優先ゾーン | 中期(2〜4年) |

| スマート倉庫技術の統合 | +0.4% | 国内全体での普及、第1層物流ハブ(上海、深圳、広州)および湖北省回廊での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

化学品製造基盤の急速な拡大

中国の石油化学・化学品セクターは、2025年から2026年の安定成長計画の下、高級ポリオレフィン、電子化学品、新エネルギー原料に重点を置き、2026年まで年率5%超の付加価値成長を実現する見通しです。大規模プログラムが引き続き生産能力を拡大し、より厳格な保管管理が必要な可燃性・有毒物質向けの特殊倉庫需要を喚起しています。4億7,500万米ドルの無錫サイトを含むライフサイエンスおよび特殊プラットフォームへの外国直接投資が、GDPコンプライアンス対応の保管・流通に弾みをつけています。電子グレードの溶剤や不活性雰囲気・汚染フリー保管を必要とするエンジニアリング材料のスループットが増加するにつれ、中国化学品倉庫市場は恩恵を受けています。この上流シフトにより滞留時間が短縮され、自動化の価値が高まり、認定オペレーターの稼働率向上と利益率の安定化につながっています。

厳格な化学品安全規制

2026年5月1日に施行された危険化学品安全法は、高毒性・主要危険物質に対する二人受領・二人保管を義務付け、記録を少なくとも3年間保持することを定める127条からなる枠組みを設けています。2025年11月1日に施行されたGB 45673-2025は、高リスクプロセスの全工程自動化を義務付け、継続的監視および安全計装をアップグレードしています。倉庫は承認取得と監査通過のため、IoTセンサー、適合スプリンクラー、政府連携制御システムを導入しています。改修のための資本を持たない小規模施設は統合されるか撤退しており、需要はコンプライアンス対応力の高い認定工業団地および統合プラットフォームへと移行しています。2026年の執行強化に伴い、中国の化学品倉庫市場は自動化・トレーサビリティの高い少数の拠点へとシフトしています。[1]規範庫編集委員会、「GB 45673-2025 安全生産標準化一般仕様」、規範庫、guifanku.com

一帯一路(BRI)物流の成長

新国際陸海貿易回廊は2025年に前年比72.5%増で100万TEUを突破し、北部湾・湛江港と重慶・成都などの内陸ノードを結ぶ14の固定鉄道・海上ルートを運営しています。2025年3月に開始されたJSQ列車とロールオン・ロールオフ船を組み合わせたモデルにより、欽州からドバイ向けの外航船への直接積み替えが可能となり、積み替え回数の削減と混雑リスクの低減が実現しました。2025年上半期の貨物量は74万6,000TEUに達し、回廊接続点付近の保税・税関監督倉庫需要を支えています。通関電子申告と追跡をバンドルした統合物流パッケージにより、荷主の調整時間が短縮されています。回廊が化学品・中間体を含む製品カテゴリーを多様化するにつれ、中国の化学品倉庫市場はこれらのハブでより高いスループットと迅速な回転を実現しています。

特殊・ファイン化学品セクターの成長

中国製造2025の国家政策は、電子化学品、バイオベース材料、高性能繊維を重視しており、これらは保管において管理された環境と厳格な分離を必要とします。炭素フットプリント会計と品質トレーサビリティの標準化推進により、RFIDとバッチ追跡を備えた特殊倉庫を優遇する監査可能なサプライチェーンが促進されています。2025年に稼働したイソホロンジイソシアネートを含む新たなファイン化学品生産能力の増強により、密閉格納・換気適合倉庫への需要が高まっています。これらの保管形態はプレミアム価格を維持しており、1平方メートルあたりの高い運営コストを相殺しています。特殊顧客のプロトコルに対応したオペレーターが長期契約を獲得し損失率を低下させるにつれ、中国の化学品倉庫市場はこの製品ミックスシフトから恩恵を受けています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 危険物に対する制限的な土地利用政策 | -1.2% | 学校・病院・住宅地周辺の安全距離バッファーエリアおよび都市部移転ゾーンにおける深刻な制約を伴う国内全体 | 短期(2年以内) |

| 高いコンプライアンスおよびインフラコスト | -0.9% | 国内全体、特にGB 45673-2025の改修を行う小規模・零細企業および施設への負担が大きい | 中期(2〜4年) |

| 頻繁な規制変更と執行 | -0.7% | 国内全体での執行、潜在リスク調査サイクルおよび安全監督の強度における省ごとのばらつき | 短期(2年以内) |

| 化学産業の移転圧力 | -0.5% | 沿岸部第1・第2層都市(上海、広州、寧波)の都市部化学企業、指定内陸工業団地への移転 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

危険物に対する制限的な土地利用政策

危険化学品安全法は、危険物保管と感受性受容体の間に規定の安全距離を設けることを義務付け、新規プロジェクトを定期的な審査を受ける承認済み化学工業団地へと誘導しています[2]CCTVニュースルーム、「危険化学品安全法、2026年5月1日に施行」、CCTV、news.cctv.cn 。新規汚染物質に関連する環境影響規則は、スクリーニングと生態ゾーニングおよび工業団地レベルの環境影響評価(EIA)との整合性を強化しています。これらの規制層により適格な土地が減少し、承認が長期化するため、プロジェクトは輸送・緊急サービスが沿岸ハブに劣るゾーンへと誘導されています。敷地制約とバッファーエリアが2026年に拡大するにつれ、中国の化学品倉庫市場は1トンあたりの資本集約度が高まっています。開発業者は、承認がより予測可能な安全・対応インフラが整備された指定工業団地を優先することでこれに対応しています。

高いコンプライアンスおよびインフラコスト

GB 45673-2025のアップグレードおよび三同時要件により、自動化・検知・換気・堤防への設備投資が増加し、主要プロジェクトと同時に施設の竣工が義務付けられています。危険物保険料は2024年から2025年にかけて40%上昇し、法律は保管施設に対する環境賠償責任保険を義務付けています。オペレーターが監視システムを政府プラットフォームに接続するにつれ、定期的なサードパーティ安全評価が運営コストに加わっています。従業員20名未満または年間売上高300万人民元(40万米ドル)未満の小規模零細企業が最も大きな負担を受けており、より大規模なプラットフォームへの統合が進んでいます。中国の化学品倉庫市場は、サービスの信頼性を維持しながらデジタル・コンプライアンスの間接費を償却できるオペレーターへの集約が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:特殊施設がプレミアムを獲得、管理環境が急増

特殊化学品倉庫は、顧客が分離・汚染管理を必要とするファイン・電子化学品へとシフトするにつれ、2025年の中国化学品倉庫市場において36.42%の最大市場シェアを占めました。これらの施設は、酸素感受性化合物に対する不活性ガスブランケット、吸湿性材料に対する湿度管理、半導体・生物製剤の保管連鎖ニーズを満たすRFIDによるバッチ系譜追跡を採用しています。温度管理型化学品倉庫は、より厳格なGDP規則と原薬・特殊中間体の低温物流フローの増加により、2031年までにCAGR 8.62%で最も速い成長を遂げており、コンプライアンス主導の差別化を強化しています。一般化学品倉庫は完全性リスクの少ない安定した大量製品に引き続き対応していますが、荷主が感受性カテゴリーにおける責任保護を優先するにつれ、マージン圧力が高まっています。中国の化学品倉庫市場は、より厳格な執行の下で資産回転率とサービス品質を向上させるために特殊インフラとデジタルオーケストレーションを組み合わせるオペレーターを優遇しています。

このセグメンテーション内の成長は、2026年における技術導入と規制対応力を追跡しています。可燃物・腐食性物質・有毒物質を管理するHAZMAT倉庫は、二人保管とリアルタイム追跡に関するGBおよび法的要件に沿った防爆システムと自動消火設備へのアップグレードを進めています。オペレーターはデジタルツインとAI駆動スケジューリングのパイロット導入によりスロッティングと労働効率を改善し、より高いコンプライアンスコストにもかかわらずマージンを守る生産性向上を報告しています。中国の化学品倉庫産業は、2026年に承認を確保し政府プラットフォームと相互運用するために、標準化された自動化と統合監視へと移行しています。中国の化学品倉庫市場は、顧客リスクを低減する特殊対応力、GDPパフォーマンス、監査速度において引き続き差別化を図っています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

化学品タイプ別:液体が量を支配、半導体需要で有毒物質が加速

可燃性液体は、溶剤・アルコール・炭化水素留分が塗料・接着剤・石油化学原料において安定したスループットを牽引するにつれ、2025年の中国化学品倉庫市場において42.16%の最大シェアを占めました。保管には防爆電気設備、接地、規定の離隔距離が必要であり、設備投資は増加しますが、安定した稼働率と複数年の顧客契約を支えています。有毒物質は、密閉格納と継続的換気を必要とする電子化学品および半導体サプライチェーンの野心に後押しされ、2031年までにCAGR 9.41%で最も速い成長を遂げています。腐食性物質は依然として重要であり、発熱リスクを回避するために耐薬品性床材と中和システムによる分離が必要であるため、共有緊急対応を備えた統合工業団地への立地が促進されています[3]中華人民共和国商務部、「石油化学・化学産業安定成長作業計画(2025〜2026年)」、商務部、picpolicy.mofcom.gov.cn。中国の化学品倉庫市場は、酸化剤取り扱いプロトコルとより高い保険コストにより強化されており、価格は上昇しますがリスク集約型SKUのプレミアム保管を支えています。

オペレーターは、二人保管ログや少なくとも3年間の保管記録保持を含む厳格な文書化により、液体・有毒物質の複雑なプロファイルに適応しています。これにより、医薬品・電子産業の顧客とのデジタルトレーサビリティと許可アクセスへの投資が促進されています。中国の化学品倉庫産業は、2026年に損失事象を削減し監査対応力を向上させる高完全性保管へとシフトしています。これらの変化により、中国の化学品倉庫市場は、価格と並んでコンプライアンス証明とパフォーマンス実績をますます重視する調達基準を満たすことができます。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:基礎化学品が基本負荷を担い、医薬品が最速で拡大

基礎化学品製造は2025年に47.23%の最大エンドユーザーシェアを占め、ポリエチレン・ポリプロピレン・メタノール・苛性ソーダの大量取引が基本負荷保管を支えています。このセグメントは、規模の経済と近接性が予測可能な回転を支える生産クラスター近くのタンクファームとドラム保管に依存しています。医薬品・ライフサイエンスは、GDPコンプライアンスが温度マッピングとリアルタイム逸脱対応への需要を高めるにつれ、2031年までにCAGR 7.89%で最も速い成長を遂げており、アストラゼネカの4億7,500万米ドルの無錫サイトが長期的な量を裏付けています。半導体・高性能プラスチック向け特殊化学品は、自動倉庫・自動搬送システム(AS/RS)投資を優遇する汚染フリースペースと詳細なバッチ系譜を必要としています。中国化学品倉庫市場は、肥料・合成ゴムにおけるトレーサビリティと排出量会計規則を執行しながら、柔軟な容量で季節的な農薬フローに対応しています。

石油・ガスおよび石油化学フローは引き続き重要であり、バース確保とタンク貯蔵を確保する海洋船隊の更新・統合イニシアチブから恩恵を受けています。食品・飼料添加物は場合によっては医薬品グレードの取り扱いと重複しており、両セグメントの認定を持つオペレーターにクロスセルの機会を開いています。中国化学品倉庫市場は、保税・非保税フットプリントにわたって入荷原材料と出荷完成品を接続するエンドツーエンドプロバイダーに引き続き報いています。エンドユーザーの多様化により、2026年の稼働率が安定し、単一セグメントの景気循環リスクが軽減されています。

地理的分析

沿岸省、特に江蘇省・山東省・広東省は、深水ターミナル・既存化学工業団地・港湾近接保税ゾーンにより、2025年の中国化学品倉庫市場において最大の設備容量基盤を保有していました。広東・香港・マカオグレーターベイエリアは、登録資本金2億720万人民元(2,910万米ドル)の湛江化学物流ハブに関するSinotransの合弁事業に支えられ、高付加価値フロー向けのプレミアム回廊を形成しています。湛江のBASFフェアブント複合施設は、100億ユーロ(108億米ドル)の計画が発表されており、不活性雰囲気・温度管理型保管への内部需要を追加しています。同地域の医薬品物流ネットワーク(デジタル4PLイニシアチブを含む)がGDPコンプライアンス対応設備の整備を前倒しにしています。

内陸省、特に内モンゴル・甘粛省・寧夏回族自治区は、炭素集約度を低下させ立地を多様化する石炭化学プログラムと再生可能エネルギー統合の下、2026年に急速に拡大しています。内モンゴルにおける193億6,000万人民元(27億米ドル)の投資を伴う駿正グループの風力・太陽光・水素複合施設は、輸出回廊に接続する鉄道・道路ハブでの保税・税関監督倉庫への需要を示しています。北京・天津・重慶・成都の北部・中部マルチモーダルハブは、2025年3月に開始された外航船への直接車両積み替えのためのJSQ列車とロールオン・ロールオフモデルを含む強化された鉄道・海上連携により、滞留時間を短縮しています。

新国際陸海貿易回廊の物流動脈は2025年に100万TEUを突破し、化学原料・中間体を含む製品ミックスを拡大しており、回廊ノードでの業務を緊密化しています。沿岸都市が土地利用規制を強化し都市部化学施設の移転を完了するにつれ、設備容量は3年ごとのリスク評価を受け政府連携安全システムを導入する指定工業団地へと移行しています。したがって、中国化学品倉庫市場は沿岸部の基盤と内陸スループットの増加のバランスを取りながら、自動化とコンプライアンス接続性が2026年に新規プロジェクトの承認を左右する形となっています。

競争環境

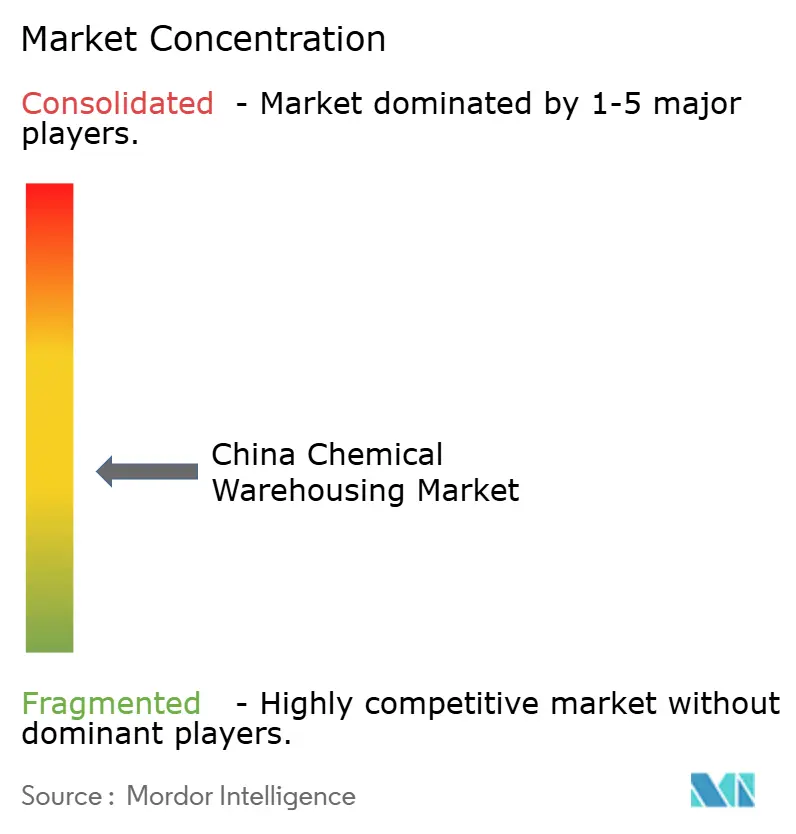

市場全体としては適度に集中していますが、高コンプライアンス・自動化化学品倉庫セグメントは大規模な国有・認定オペレーターへの集約が進んでいます。国有プラットフォームはターミナルアクセスと統合鉄道・海上・倉庫ソリューションを活用し、海上から内陸ノードまでのワンストップサービスを提供しています。国際3PL事業者はデジタルオーケストレーションとESG連動サービスで高コンプライアンス顧客の獲得を競っています。国内特殊化学物流事業者は、リスクと文書化ニーズが高いセグメントでの差別化のために危険物認定の深さとリアルタイムトレーサビリティに注力しています。

COSCO Shipping Energyは2024年に化学品タンカー資産を統合し、2026年3月にエチレン運搬船1隻と石油タンカー18隻の合計78億8,200万人民元(11億米ドル)の造船契約と、2025年の化学品タンカー輸送収益3億3,300万人民元(4,630万米ドル)を開示しており、海上からターミナルへのフロー管理を強化しています。同社はまた、2024年に10億5,000万人民元(1億4,750万米ドル)で対象事業体の買収を完了し、垂直統合を強化しました。Kerry Logistics Networkは化学品取り扱い子会社を拡大し、2025年に多国籍化学品メーカーから安全性とパートナーシップ品質において表彰を受け、検証済みコンプライアンスへの注力を示しています。

技術とESGは2026年の競争ポジショニングの中心です。中国物流集団の「流雲」モデルは2025年に国家登録所に登録され、インテリジェント倉庫管理、画像認識、予知保全をサポートし、アイドル時間の削減と監査速度の向上を実現しています。RokinはSBTi認定目標で2026年3月にESG資格を向上させ、2025年に医薬品・特殊化学品のニーズに合致するAI駆動低温チェーン自動化で賞を受賞しました。4,200万キロメートル以上を走行したL4車両を含む自律物流パイロットは、危険物における運転手不足を緩和する道筋を提供しています。これらの能力により、中国化学品倉庫市場はより高いコンプライアンス間接費と、より良い稼働率と手作業エラーの削減によるコスト管理の必要性との間のギャップを縮小しています。

中国化学品倉庫産業リーダー

Sinotrans Ltd.

Yongtaiyun Chemical Logistics

Rokin Logistics

Den Hartogh Logistics

Hoyer Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:危険化学品安全法が2025年12月27日に可決され、2026年5月1日に施行予定。危険物保管に対する二人保管とリアルタイム監視義務が追加されます。

- 2025年3月:Rokin Logisticsが国家緊急輸送支援艦隊パートナーに指定され、危険物輸送の緊急対応チャネルへのアクセスが拡大されました。

中国化学品倉庫市場レポートの範囲

中国化学品倉庫市場レポートは、倉庫タイプ別(一般倉庫、特殊化学品倉庫、危険物(HAZMAT)倉庫、その他)、化学品タイプ別(可燃性液体、腐食性物質、有毒物質、その他)、エンドユーザー産業別(基礎化学品製造、特殊化学品製造、その他)に区分されています。市場予測は金額ベース(10億米ドル)で提供されています。

| 一般倉庫 |

| 特殊化学品倉庫 |

| 危険物(HAZMAT)倉庫 |

| 温度管理型化学品倉庫 |

| 可燃性液体 |

| 腐食性物質 |

| 有毒物質 |

| 酸化剤 |

| その他 |

| 基礎化学品製造 |

| 特殊化学品製造 |

| 医薬品・ライフサイエンス |

| 農薬 |

| 塗料・コーティング・接着剤 |

| 食品・飼料添加物 |

| 石油・ガス・石油化学 |

| その他 |

| 倉庫タイプ別 | 一般倉庫 |

| 特殊化学品倉庫 | |

| 危険物(HAZMAT)倉庫 | |

| 温度管理型化学品倉庫 | |

| 化学品タイプ別 | 可燃性液体 |

| 腐食性物質 | |

| 有毒物質 | |

| 酸化剤 | |

| その他 | |

| エンドユーザー産業別 | 基礎化学品製造 |

| 特殊化学品製造 | |

| 医薬品・ライフサイエンス | |

| 農薬 | |

| 塗料・コーティング・接着剤 | |

| 食品・飼料添加物 | |

| 石油・ガス・石油化学 | |

| その他 |

レポートで回答される主要な質問

中国の化学品倉庫市場の現在の規模と予想される成長はどのくらいですか?

中国化学品倉庫市場規模は2025年に182億4,000万米ドルであり、CAGR 7.21%で2031年までに276億1,000万米ドルに達すると予測されています。

中国の化学品保管環境において、どの倉庫タイプがリードし最も速く成長していますか?

特殊化学品倉庫は汚染感受性製品により2025年に36.25%でトップとなり、温度管理型化学品倉庫はGDP基準の下でCAGR 8.62%で2031年まで最も速い成長を遂げています。

中国の化学品倉庫オペレーターに最も影響を与える規制変更は何ですか?

2026年5月1日施行の危険化学品安全法とGB 45673-2025は、二人保管、高リスクプロセスの自動化、政府プラットフォームに連携したリアルタイム監視を義務付けています。

中国のどの地域が化学品倉庫の設備容量と成長において重要ですか?

江蘇省・山東省・広東省が設備容量の基盤を担い、内モンゴル・甘粛省・寧夏回族自治区はマルチモーダル回廊に関連した石炭化学・再生可能エネルギー連動投資により最も速く拡大しています。

技術と自動化は中国の化学品倉庫業務をどのように変えていますか?

オペレーターは倉庫スケジューリングにAIを、スロッティングにデジタルツインを、安全監視にIoTを導入しており、より厳格な執行の下で生産性と監査速度を向上させています。

中国の化学品倉庫需要を牽引するエンドユーザー産業はどれですか?

基礎化学品が基本負荷を担い続ける一方、医薬品・ライフサイエンスはGDPコンプライアンスと多国籍企業による継続的な投資により最も速く拡大しています。

最終更新日: