化学品倉庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 97.32 十億米ドル |

| 市場規模 (2031) | 122.29 十億米ドル |

| 成長率 (2026 - 2031) | 4.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる化学品倉庫市場分析

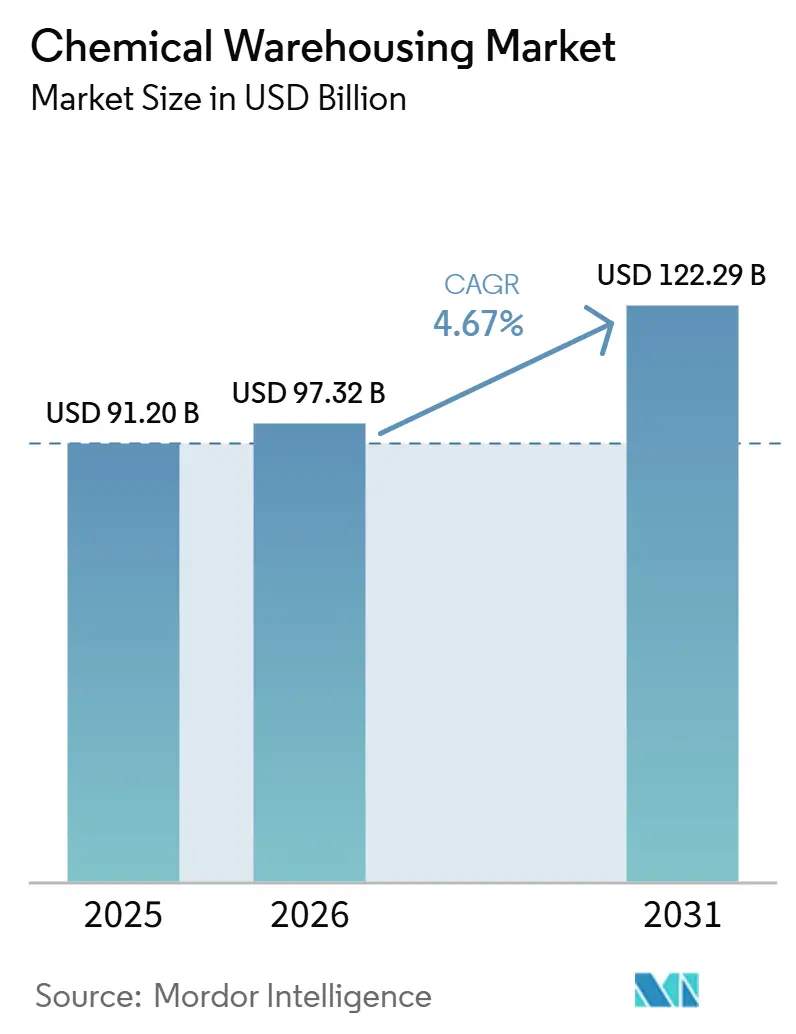

化学品倉庫市場規模は、2025年の912億米ドルから2026年には973億2,000万米ドルに増加し、2031年までに1,222億9,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率4.67%で成長します。

市場の見通しは、量主導の施設拡張から、危険物の分離保管、温度管理、より厳格な安全規制下でのファーマグレードの取り扱いを管理できるコンプライアンス重視の施設へと着実にシフトしていることを反映しています。事業者はHAZMAT、コールドチェーン、シリアル化されたファーマ流通における要件に対応するため、デジタルトレーサビリティとIoTモニタリングへの投資を進めており、新規参入者のハードルを引き上げています。貿易の混乱と物流の不安定化により、重要な中間体の緩衝在庫の確保が促進され、港湾や生産拠点近傍における適合保管の役割が強化されています。北米は成熟したOSHA、EPA、DSCSAの枠組みにより主導的地位を維持する一方、アジア太平洋地域は新たな石油化学・特殊化学品の生産能力拡大を背景に加速しており、下流の引き取りや輸出に先立って即時の倉庫需要が生じています。

主要レポートのポイント

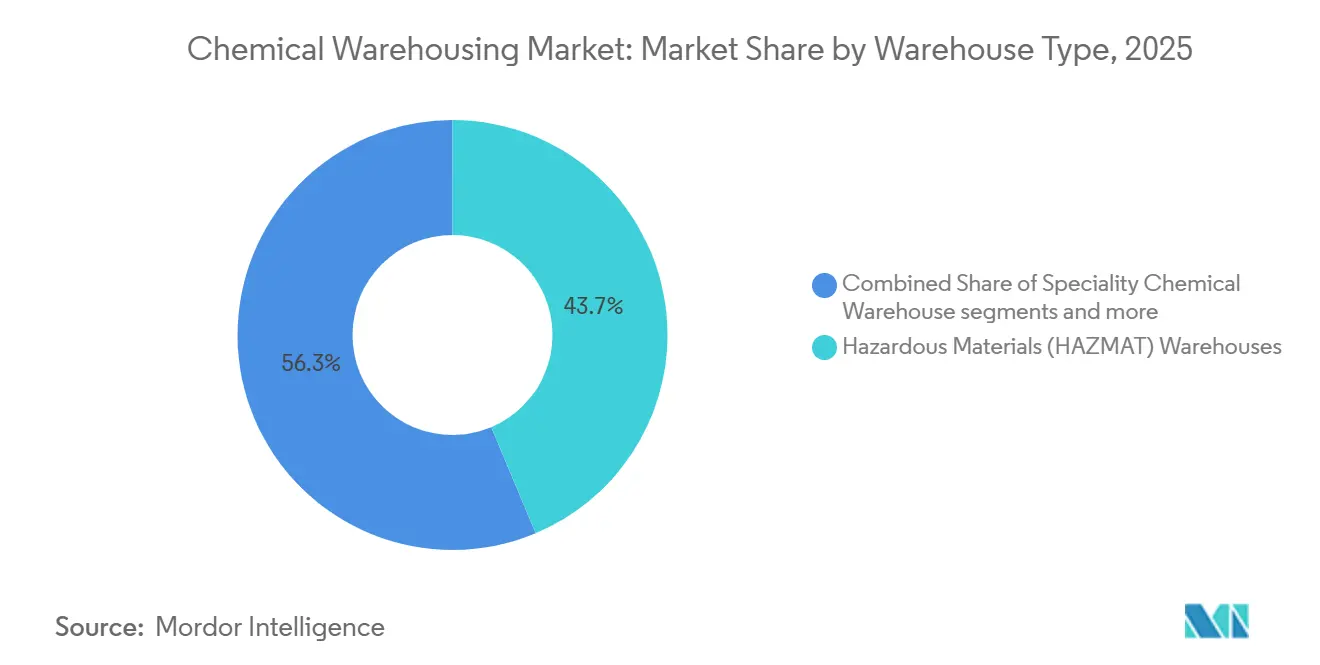

- 倉庫タイプ別では、危険物(HAZMAT)施設が2025年の化学品倉庫市場規模において43.67%の市場シェアを占めてトップとなり、温度管理倉庫は2031年にかけて年平均成長率6.32%で成長する見込みです。

- 化学品タイプ別では、可燃性液体が2025年に36.21%のシェアを占め、有毒物質は2031年にかけて年平均成長率6.81%で拡大すると予測されています。

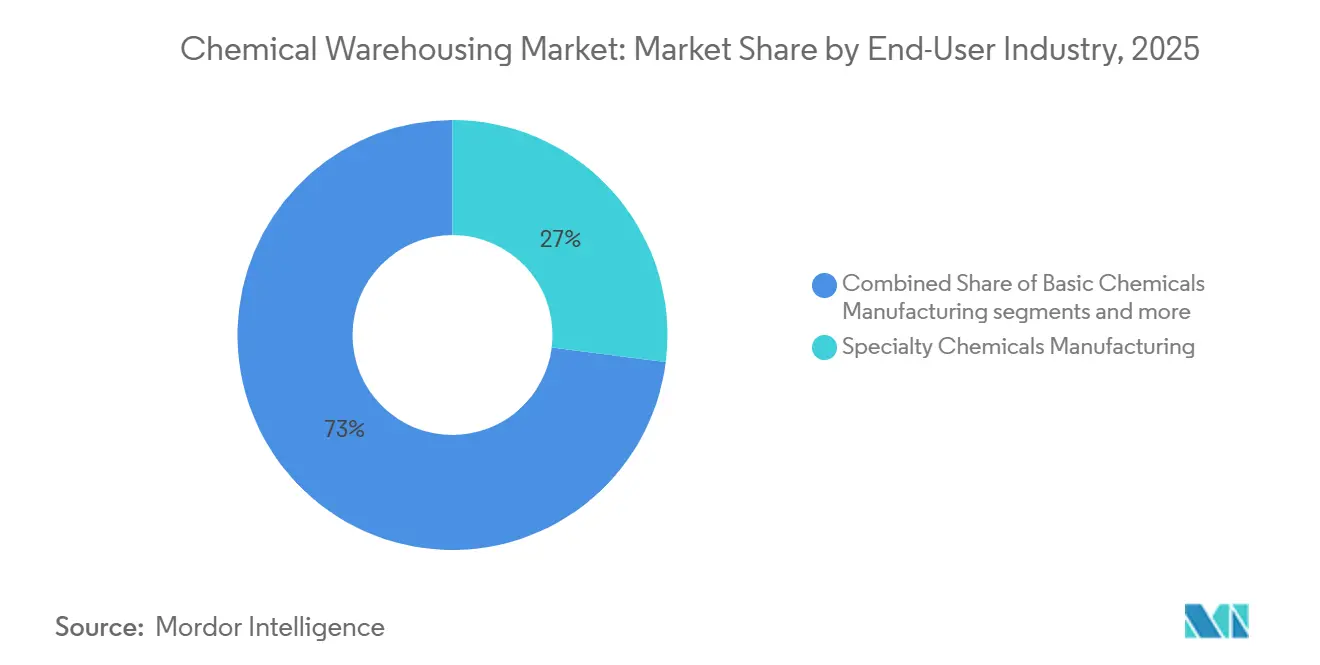

- エンドユーザー産業別では、特殊化学品製造が2025年の化学品倉庫市場において26.74%のシェアを保持し、医薬品・ライフサイエンスは2031年にかけて年平均成長率7.21%を記録する見込みです。

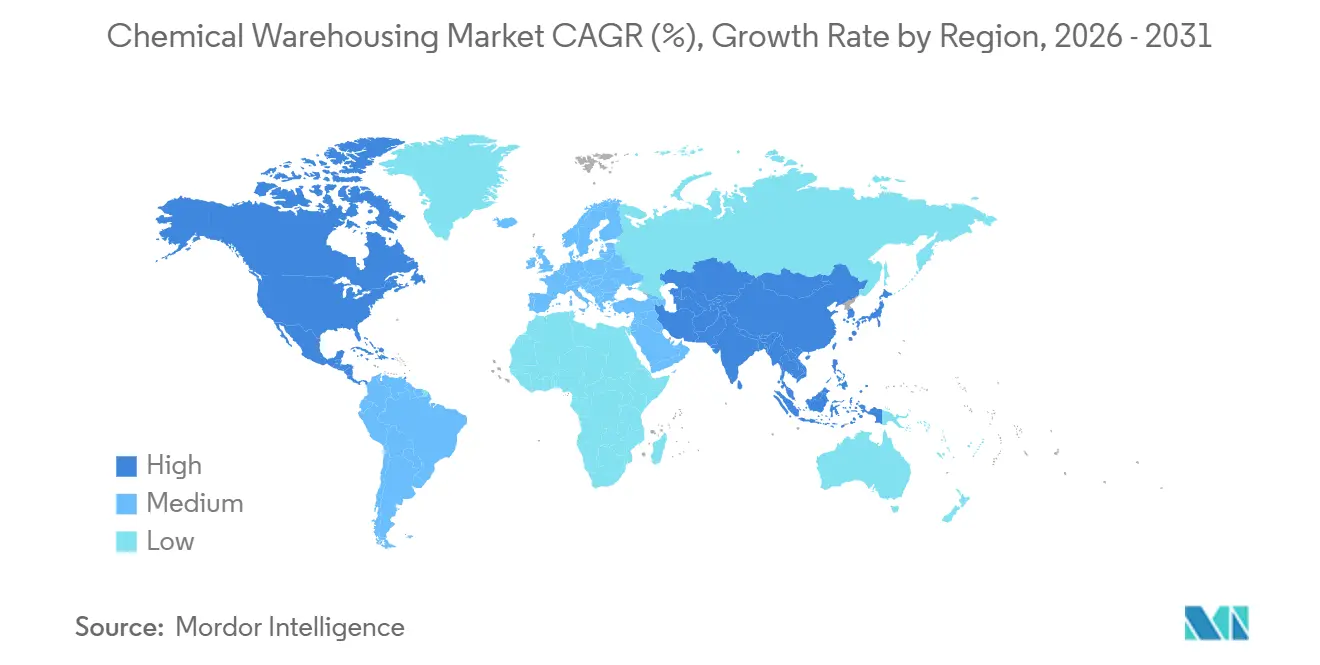

- 地域別では、アジア太平洋地域が2025年の化学品倉庫市場シェアの34.90%を占め、2031年にかけて最も速い地域別年平均成長率5.87%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル化学品倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域における化学品製造能力の拡大 | +1.3% | 中国、インド、東南アジア(マレーシア、シンガポール、タイ)、中東(サウジアラビア)への波及効果 | 中期(2〜4年) |

| 新興経済国におけるコントラクト製造の成長 | +0.9% | インド(原薬)、中国(特殊化学品)、東南アジア(農薬中間体)、北米・欧州からの需要牽引 | 中期(2〜4年) |

| 危険化学品のグローバル貿易の増加 | +0.8% | グローバル、中東回廊(カザフスタン、アゼルバイジャン、ジョージア)経由のアジア欧州回廊、紅海代替ルートへの集中 | 短期(2年以内) |

| 医薬品中間体生産の急増 | +1.1% | インド、中国、欧州(フランスのINEOS Lavera)、米国(アイオワ州のCambrex Charles City)、FDAおよびEMAからの規制牽引 | 長期(4年以上) |

| 農業用化学品の季節的保管需要 | +0.6% | インド(グジャラート州、マハラシュトラ州)、東南アジア(タイ、ベトナム)、ブラジル、アルゼンチン、米国中西部 | 中期(2〜4年) |

| 電気自動車向けバッテリー化学品生産の急増 | +1.0% | 中国、韓国、米国、カナダ(Electraコバルト硫酸塩精製所)、欧州(バッテリーグレード電解質保管) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における化学品製造能力の拡大が地域の倉庫需要を牽引

2026年に中国で稼働するポリプロピレンおよびポリエチレンの新規生産能力は、中間体および包装用樹脂の短期的な保管需要を高め、試運転および市場立ち上げ期間中に在庫をステージングできる適合施設への需要を強化します。中国の次期五カ年計画の政策方針はエネルギー効率と排出性能を重視しており、規制の枠組みの中に留まるために高度な安全性、封じ込め、持続可能性の認証を実証できる認定倉庫の価値を高めています[1]Mysteel、「中国の第15次五カ年計画:製油・化学品における能力拡大からコスト主導の再編へ」、Mysteel、mysteel.net。インドの3つの専用化学品パークへの予算配分には共同倉庫が含まれており、統合クラスターがプロジェクトのリードタイムを短縮し、試験、処理、保管を一つの屋根の下に集約することを示しています。Dahejのような石油化学・特殊化学品ハブとの共同立地は滞留時間を短縮し、複合輸送接続を可能にし、こうしたエコシステムに組み込まれた事業者が持続的なスループットを獲得するための実践的な優位性を生み出します。これらの要素が合わさることで、生産の勢い、インフラ、基準、クラスター経済が組み合わさり、倉庫稼働率と価格決定力を高めることで化学品倉庫市場を押し上げます。

医薬品中間体生産の急増がコンプライアンス主導の保管基準を向上

ファーマグレードの中間体、ワクチン、インスリン、バイオロジクスは、特定のモダリティについては2〜8℃以内または超低温環境での厳格な温度管理を必要とし、倉庫業を校正された機器と温度ゾーンのマッピングを備えた専用コールドチェーンノードへと移行させています。米国のDSCSAシリアル化制度は、倉庫にEPCISデータ交換とユニットレベルの識別子の統合を求めており、2026年まで続く施行マイルストーンと不遵守に対するペナルティにより、調剤業者や卸売業者にサービスを提供する事業者のデジタル基準が引き上げられています。欧州医薬品庁はパンデミック期の延長後に現地GDP査察を再開しており、コールドチェーン保管全体にわたる校正、逸脱処理、監査文書に対する精査が高まっています。これらの手続き的なステップは資本集約度と運営規律を高め、実際の温度変動下で監査に合格し堅牢な標準作業手順書を維持できるプロバイダーへのより繊細な荷物の集約を促進しています。その結果、より高い基準とシリアル化されたトレーサビリティが、特に施行が厳格な北米と欧州において、化学品倉庫市場内の確立されたコールドチェーンプレイヤーの地位を強化しています。

電気自動車向けバッテリー化学品生産の急増がリチウムサプライチェーンインフラを再編

電気自動車および定置型蓄電池に使用されるリチウム塩と電解質への需要の高まりが、価格変動局面での在庫積み増しや吸湿性の高い電解質塩の不活性雰囲気倉庫を含む上流・下流の保管慣行を再編しています。主要原材料の価格急騰により、生産者や加工業者はより良い価格を待つか在庫切れを避けるために在庫バッファを保有するよう促されており、適合施設内の専用HAZMATおよび温度管理ゾーンのより高いスループットを支えています。中東における新たなインフラはこの転換を体現しており、アル・ルワイスの専用化学品港はアジア太平洋地域へのバッテリー前駆体チェーンに供給するメタノール、低炭素アンモニア、苛性ソーダの大規模出荷を支援する予定です。先進電池のコンプライアンスは強化されており、PHMSAの調和化により特定の国連品目番号と航空輸送における充電状態制約が導入され、倉庫は文書化と取り扱いワークフローにこれらを組み込む必要があります。これらの変化は、電気自動車および蓄電池の普及が拡大するにつれて、電気化学材料、HAZMAT分類、環境管理に精通した事業者がシェアを獲得するための有利な条件を生み出しています。

危険化学品のグローバル貿易の増加が港湾近接保管需要を強化

基礎化学品の供給過剰がアジアからの輸出フローを増加させており、HAZMATの取り扱いがコンプライアンスを維持しながら迅速に行われる必要がある主要海運回廊近傍のタンクターミナルおよびデポの活動を活発化させています。ポリプロピレンやPVCなどの材料の輸出変曲点が南アジアおよび東南アジアへの輸入パターンを変化させており、拡大する港湾周辺での危険物保管能力の強化の必要性を高めています。地政学的リスクは、単一の混乱が下流セクター全体に波及する可能性があるチョークポイント近傍での原材料および中間体の戦略的備蓄の価値を高めています。欧州の倉庫コスト構造も、コンテナ運賃の上昇と迂回需要の影響を受けており、可用性を確保し変動性を低減するためにプレミアム価格での長期保管契約の締結を促しています。EU内のADR関連施行の更新への対応は、より厳格な出荷前チェックと統一された文書基準を必要とし、国境を越えた輸送に対応するラストマイル倉庫内のワークフロー設計を変化させています。[2]米国連邦官報、「危険物:国際基準との調和」、PHMSA、federalregister.gov

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境化学品移動を混乱させる地政学的緊張 | -0.9% | 中東(ホルムズ海峡)、紅海回廊、ウクライナ・ロシア国境、米中貿易航路 | 短期(2年以内) |

| 多国間保管ネットワークにおける高い運営複雑性 | -0.6% | グローバル、規制が断片化したゾーン(EU REACH対米国TSCA対アジアK-REACH/CSCL)での深刻な圧力 | 中期(2〜4年) |

| 特殊タンク保管能力の限られた可用性 | -0.5% | シンガポールのジュロン島、ロッテルダム・アントワープ(欧州)、ヒューストン・シップ・チャンネル(米国)、中国・日本沿岸部 | 中期(2〜4年) |

| 製造業者から消費者への直接出荷との競合 | -0.4% | 北米(化学品のニアショアリング)、中国(国内流通)、欧州(短距離バルク輸送) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

越境化学品移動を混乱させる地政学的緊張が在庫最適化を制約

封鎖と紛争による迂回は燃料価格の基準値を引き上げ、圧縮された期間内に主要エネルギー指標を倍増させ、化学品流通業者に大規模な在庫バッファの構築と近期のスループット柔軟性の低下を強いています。主要生産者からの価格サーチャージとポリマーや溶剤全体にわたる調整は、倉庫フロアに滞留する運転資本需要を拡大させ、動的フローのための利用可能スペースを圧迫しています。喜望峰回りの延長ルートと航海遅延は、引き金となる事象が終息した後も持続する可能性のある混雑と運賃急騰のバーストを生み出し、稼働率と労働力の計画を複雑にしています。欧州では、基幹化学品資産の稼働率低下が統合保管能力を削減し、輸入品がエンドユーザーへのリリース前にステージングと試験を必要とする特殊取り扱い分野での圧力を増幅させています。正味の影響は、事業者が安全性、サービスレベル、コスト回収のバランスを取る中で、高い不確実性の時期における化学品倉庫市場内の柔軟性とサービスコストへの短期的な下押し圧力です。

特殊タンク保管能力の限られた可用性が高純度化学品フローを制約

業界データは、特定地域でのデポおよびターミナル能力の増加を伴わないISOタンクフリートの成長を示しており、検査またはバッチリリース待ちの際に危険物および高純度液体のボトルネックを生み出しています。欧州では分解炉および関連チェーンの閉鎖と資産稼働率の低下が見られ、生産と隣接する保管可用性の両方を削減し、特殊タンクスロットをめぐる競争を激化させています。PFASおよびその他の規制物質に関する環境許可と長い審査サイクルは、新規タンクファームプロジェクトのリードタイムを延ばし、密集した産業回廊での市場緩和を遅らせています。技術認証の変更と基準の調和化も運営要件を変化させており、荷主と倉庫のITランドスケープ内でのシステム更新と再教育を必要としています。高コンプライアンス需要と制約された特殊能力のミスマッチは、影響を受ける地域における化学品倉庫市場の中期的なスループット成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:特殊インフラがペースを設定

危険物倉庫は2025年に43.67%を占め、化学品倉庫市場内の認定サイトへの需要を制度化する分離保管、防爆システム、二次封じ込めに関する規制要件を反映しています。OSHAの可燃性液体保管規制は承認されたキャビネット外の量を制限し、カテゴリー別のキャビネット閾値を定義しており、事業者を詳細な安全プログラムと監査によって管理される専用HAZMATスペースへと誘導しています。温度管理施設は、厳密な温度帯と校正されたシステムおよび文書化されたチェックによって維持されるマッピングされたゾーンを必要とする先進電池に使用されるファーマ中間体と繊細な原材料を背景に6.32%で成長しています。一般化学品倉庫は非危険物カテゴリーを支援していますが、その構成はプレミアム価格、サービスレベル契約、長期的な低インシデントプロファイルを支える特殊品およびコンプライアンス重視の荷物へと傾いています。Responsible Care認証や施設固有の検証などの認証経路は、新規参入者が追いつくのに数年かかる複数年にわたる差別化を生み出し、コンプライアンスコストが上昇する中で化学品倉庫市場内の既存事業者を強化しています。

温度管理ノードは熱逸脱を防ぐために予知保全と継続的モニタリングを導入し、HAZMATハブは化学物質関心フレームワークと地域の消防規則に準拠するためにガス検知、CCTV、アクセス制御を拡充しています。新興の電池用化学品が特定の国連分類と航空輸送管理を受けるにつれて、規制変更はHAZMATの範囲を拡大しており、倉庫は標準作業手順書と訓練にこれらを組み込む必要があります。石油化学・化学品投資地域内でのクラスタリングは、共有ユーティリティと試験がサイクルタイムを短縮し複合輸送移転を簡素化できるため、依然として有効な戦略です。正味の影響は、より多くの製品が厳格な温度と品質管理を必要とするにつれて、化学品倉庫市場におけるHAZMATサイトの持続的なリーダーシップと温度管理施設の突出した成長です。[3]U.S. Hazmat Storage、「カスタム化学品保管建物」、US Hazmat Storage、ushazmatstorage.com

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

化学品タイプ別:可燃性液体がリードを維持

可燃性液体は2025年の取扱量の36.21%を占め、事業者がクラスB消火システムを維持し酸化剤および点火源からの分離を確保する中で、このカテゴリーを化学品倉庫市場の最前線に位置づけています。OSHAのガイダンスは非互換クラス間の距離またはバリア分離とコンテナ保管の上限を要求しており、高回転率の溶剤と燃料のレイアウトとラック戦略を定義しています。有毒物質は、ファーマおよび特殊チェーンが最大容器に合わせたサイズの流出封じ込めを備えた隔離・換気エリアを拡大するにつれて、6.81%というより速い成長を示しており、マルチテナント倉庫の標準施設仕様を引き上げています。腐食性物質と酸化剤は耐性床材、手の届く距離内の洗眼ステーション、可燃物からの規格に準拠した分離を必要とし、適合プロバイダーに資本集約度と設計の専門性を加えています。

圧縮ガスと新たな危険分類は標識、文書化、受け入れチェックの要件を変化させており、事業者は調和された規則に対応するために訓練と標準作業手順書を継続的に更新する必要があります。農薬の季節的急増は保管と材料取り扱いの柔軟な再構成を必要とする高スループットの短期バーストを生み出す一方、電池化学品フローは年間を通じてより安定した傾向があります。可燃物の防火は引火点に合わせて校正された自動泡消火システムと熱検知によって改善し続けており、有毒カテゴリーはVOCレベルを許容閾値内に保つための空気モニタリングに依存しています。これらの設計特性は、顧客が監査下で予測可能な安全性と品質成果を期待する中で、化学品倉庫業界全体の成長を持続させ最低能力を引き上げています。

エンドユーザー産業別:特殊化学品製造が需要を牽引

特殊化学品製造は2025年に26.74%を占め、化学品倉庫市場内の品質管理されたステージングと在庫バッファから恩恵を受けるバッチベース製品の安定したフローを反映しています。特殊製品にサービスを提供する倉庫は、顔料、触媒、界面活性剤に合わせた湿度・温度管理を導入し、逸脱時の迅速なリリースまたは標的隔離を可能にするためにロットレベルで文書管理を行っています。医薬品・ライフサイエンスは、流通ネットワーク全体にわたるEPCISデータ交換、ユニットレベルの識別子、監査可能な引き渡しを必要とするDSCSAシリアル化マイルストーンに支えられ、7.21%で成長すると予測されています。デジタルコンプライアンスと温度管理のこの組み合わせは、GDP監督下での校正された機器、マッピングされたゾーン、文書化された逸脱管理慣行を持つ事業者に有利に働きます。

基礎石油化学品などのコモディティチェーンは大型タンクターミナルと共同立地保管を使用していますが、欧州ではマージン圧力が閉鎖と生産削減につながり、一部の複合施設内の統合保管を削減しています。農薬は予測可能な季節的ピークを生み出し、集中した出荷ウィンドウのための柔軟な能力を必要とし、大規模な再建なしに適応できる短期リースとモジュラーレイアウトへと事業者を誘導しています。塗料、コーティング、接着剤は適度な温度範囲内での熱安定性とWHMISまたは同等のラベリングによる適合流通に依存しており、エネルギーコストと製品完全性のバランスを取っています。食品・飼料添加物は、監査下での交差接触を防ぐために色分けされた機器と専用の動線によって達成されることが多い、ファーマグレードと工業グレードの変種間の清潔な分離を必要とします。

地域分析

アジア太平洋地域は2025年に34.90%の市場シェアを占め、樹脂および石油化学品の大規模な増設が生産ハブ、輸出ターミナル、試験センター近傍の中間体保管需要を拡大させる中、2031年にかけて最も速い年平均成長率5.87%を記録する見込みです。インドの政策支援型パークモデルは共有ユーティリティ、排水処理、共同倉庫をクラスター枠組みに組み込み、新製品の市場投入時間を改善し事業者の物流リスクを圧縮しています。[4]NITI Aayog、「グローバルバリューチェーンへのインドの参加を強化する」、NITI Aayog、niti.gov.in輸出フローに結びついた大規模なアンモニアと苛性ソーダ能力を含む専用化学品港と保管ノードへの地域投資は、大量・高コンプライアンスの海運航路を支援する統合インフラへのシフトを示しています。同時に、アジア太平洋地域の倉庫は、四壁内での厳格な文書化とアラームプロトコルに依存する仕向地市場の高まるGDPおよびHAZMAT基準を満たすためにIoT駆動のモニタリングを導入しています。

北米はOSHA、EPA、DOT、DSCSAの規則体系を持ち、HAZMATおよびコールドチェーン業務全体にわたる認証経路と文書化された品質システムを強化しており、一貫して監査をクリアできるプロバイダーへの統合を促進しています。ファーマグレードフローを支援する倉庫は、リリース遅延を削減し検査下での製品完全性を保護するEPCISデータ転送、ユニットレベルのシリアル化、改ざん防止慣行を取り入れています。危険物カテゴリーについては、事業者が流出封じ込めと電気分類規則の下で分離とモニタリングを維持しており、複雑な荷物を競争するために小規模企業が満たさなければならない最低能力を確立しています。このコンプライアンスインフラは、繊細な製品と原材料のプレミアムサービス層を支援しながら、化学品倉庫市場における北米の持続的な地位を与えています。

欧州は基礎化学品の過剰能力と分解炉の稼働率低下を示し続けており、資産の閉鎖や生産縮小に伴い一部の統合保管が失われています。ロッテルダムとアントワープの港湾近接ターミナルは、顧客への納品前に試験と管理取り扱いを必要とする高純度中間体のプレミアム価格保管を管理し、これらの特定能力の内陸不足に直面する輸入業者の継続性を守っています。混乱サイクルは、重要な原材料の在庫バッファを計画する欧州流通業者を支援するために、スポット市場の急騰へのエクスポージャーを削減する固定保管料と優先アクセスを伴う契約の使用を増加させています。中東・アフリカの計画された能力拡大と専用港は、アジア太平洋地域と欧州への対外フローを固定するよう設計されており、パイプラインネットワークと深水バースに結びついた適合ターミナルの戦略的価値を高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

競合環境

化学品倉庫市場は全体的に中程度の断片化が続いていますが、HAZMATやファーマコールドチェーンなどの規制ニッチは、機関投資家顧客がサプライヤー承認プログラムで認識する長い監査履歴と複数サイト認証を持つプロバイダーへと傾いています。分離、二次封じ込め、校正、根本原因分析を含むコンプライアンス要件と文書化された標準作業手順書は、新規参入者が追いつくのに数年かかる高い参入障壁を確立しています。Responsible Care認証または同等プログラムを実証する事業者は、製品完全性が最重要視される繊細なセグメントでの複数年契約と低い解約率に転換される信頼性を付加します。化学品クラスターおよび港湾近傍での資産配置は、タンクファーム、包装ライン、輸出ターミナル間の引き渡しを短縮しサイクルタイムを削減することで既存事業者をさらに差別化します。

戦略的取引と有機的拡大がスコープを再定義しています。2024年に完了した大規模買収は、航空および海上回廊全体にわたるコールドチェーン逸脱リスクを削減するために貨物と倉庫ネットワークを統合し引き渡しの管理を強化するため、2026年まで統合が進められています。東南アジアにおける新規グリーンフィールドおよびブラウンフィールドサイトは、地域全体の生産・調達パターンの変化を反映し、グローバルプレイヤーがローカルの保管・流通で多様化されたサプライフットプリントを支援できるよう位置づけています。一方、ターミナルおよびデポ事業者は、高純度フローを支援し厳格な品質体制下でバッチリリースのタイムラインを管理するために、主要ハブでの加熱、試験、危険物能力を拡充しています。これらの動きは、能力の深さ、地理的カバレッジ、インシデント防止が成長の主要レバーとなるサービス主導の競争サイクルを支えています。

デジタル化はパイロットプログラムから大規模展開へと広がっています。リアルタイムHAZMATトラッキング、センサーベースのアラート、温度管理の予知保全が、不適合を削減し逸脱発生時の調査を加速するために倉庫管理に統合されています。輸送管理システム(TMS)、高度分析、IoTモニタリングを統合するアセットライト物流プラットフォームは、承認された倉庫へのルーティングと管轄区域をまたいだ文書の整合によって、アセットヘビーな既存事業者のサービスレベルに匹敵できます。PHMSAが主導する規制の調和化は圧力容器とガスシリンダーの基準も更新しており、圧縮ガスと関連機器を取り扱う施設内の技術的・訓練要件を引き上げています。この環境において、コンプライアンスの実績とデジタル可視性を組み合わせたプロバイダーは、化学品倉庫市場内でプレミアム料金での契約獲得においてより有利な立場にあります。

化学品倉庫業界リーダー

DHL Supply Chain

Kuehne + Nagel

DSV

Rhenus Logistics

BDP International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ADNOC L&SとTA'ZIZは、アル・ルワイスに3億米ドル超の価値を持つ専用化学品港を設立する50年間の協定に署名し、2026年第4四半期に完成予定で、化学品および誘導品の年間生産目標は470万トンです。

- 2025年10月:QuantixはCLX Logisticsの買収を完了し、TMS能力、AI経路最適化、IoTトラッキングを統合して越境効率を向上させ炭素フットプリントを削減し、液体バルクおよび国際化学品フローのサービスを拡大しました。

- 2025年9月:東レ工業とT2コーポレーションは、ドライバー不足に対応しながらHAZMAT安全プロトコルを維持するため、日本での石油化学品輸送における自律走行トラックの試験を開始しました。

- 2025年9月:Allcargo Supply Chainは、ナビムンバイのウラン複合施設に冷蔵オプション、分離トレンチライン、泡消火スプリンクラー、倉庫管理システム対応フローを備えた16万平方フィートのグレードA化学品倉庫施設を稼働させ、インド全土で150万平方フィートを超えるネットワークに追加しました。

グローバル化学品倉庫市場レポートの調査範囲

化学品倉庫市場レポートは、倉庫タイプ別(一般倉庫、特殊化学品倉庫、その他)、化学品タイプ別(可燃性液体、腐食性物質、その他)、エンドユーザー産業別(基礎化学品製造、特殊化学品製造、その他)、地域別(北米、南米、アジア太平洋、その他)に区分されています。市場予測は金額ベース(10億米ドル)で提供されています。

| 一般倉庫 |

| 特殊化学品倉庫 |

| 危険物(HAZMAT)倉庫 |

| 温度管理化学品倉庫 |

| 可燃性液体 |

| 腐食性物質 |

| 有毒物質 |

| 酸化剤 |

| その他 |

| 基礎化学品製造 |

| 特殊化学品製造 |

| 医薬品・ライフサイエンス |

| 農薬 |

| 塗料・コーティング・接着剤 |

| 食品・飼料添加物 |

| 石油・ガス・石油化学品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 倉庫タイプ別 | 一般倉庫 | |

| 特殊化学品倉庫 | ||

| 危険物(HAZMAT)倉庫 | ||

| 温度管理化学品倉庫 | ||

| 化学品タイプ別 | 可燃性液体 | |

| 腐食性物質 | ||

| 有毒物質 | ||

| 酸化剤 | ||

| その他 | ||

| エンドユーザー産業別 | 基礎化学品製造 | |

| 特殊化学品製造 | ||

| 医薬品・ライフサイエンス | ||

| 農薬 | ||

| 塗料・コーティング・接着剤 | ||

| 食品・飼料添加物 | ||

| 石油・ガス・石油化学品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

化学品倉庫市場の2031年までの成長予測は?

化学品倉庫市場規模は、コンプライアンス主導の保管、コールドチェーンの成長、港湾近接能力の強靭性に牽引され、2025年の912億米ドルから2031年までに1,222億9,000万米ドルへと、2026年から2031年にかけて年平均成長率4.67%で拡大する見込みです。

倉庫タイプ別でリードするセグメントと最も速く成長するセグメントはどれですか?

危険物施設が2025年に43.67%のシェアでリードし、温度管理倉庫はファーマおよびバッテリー化学品需要を背景に2031年にかけて最も速い6.32%の成長を記録する見込みです。

保管において取扱量を支配する化学品カテゴリーはどれですか?

可燃性液体は溶剤・燃料取り扱い基準に支えられ2025年に36.21%を占め、有毒物質は厳格な分離・換気規則の下でファーマグレードおよび特殊在庫が拡大するにつれて6.81%で成長しています。

今日の化学品倉庫事業者にとって最も重要な地域はどこですか?

アジア太平洋地域はコンプライアンスインフラで2025年に34.90%のシェアを持ちリードしており、新規能力と輸出フローがハブと港湾での即時保管需要を生み出す中、最も速く成長しています。

将来の倉庫要件を形成している規制はどれですか?

DSCSAシリアル化、危険物に関するPHMSA調和化の更新、欧州での厳格なGDP査察が、HAZMATおよびコールドチェーン業務全体にわたるデジタルおよびプロセスの閾値を設定しています。

物流の混乱は倉庫戦略にどのような影響を与えていますか?

混乱は緩衝在庫を増加させ、契約期間を延長し、重要な中間体と原材料の継続性を確保するために貨物を港湾近接の適合施設へと誘導しています。

最終更新日: