オフハイウェイ車両テレマティクス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

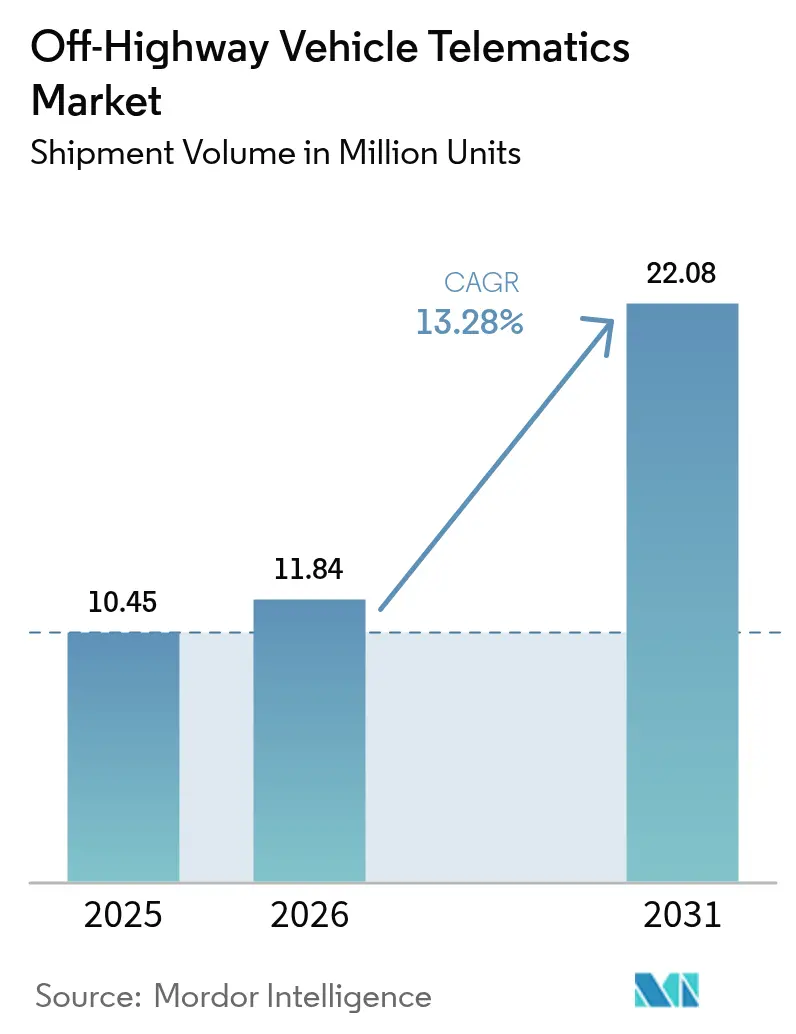

| 市場取引高 (2026) | 11.84 百万ユニット |

| 市場取引高 (2031) | 22.08 百万ユニット |

| 成長率 (2026 - 2031) | 13.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオフハイウェイ車両テレマティクス市場分析

オフハイウェイ車両テレマティクス市場の規模は2025年に1,045万ユニットと評価され、2026年の1,184万ユニットから2031年には2,208万ユニットに達すると推定されており、予測期間(2026年~2031年)のCAGRは13.28%です。金額ベースでは、ハードウェア、ソフトウェア、およびサービスを合わせたオフハイウェイ車両テレマティクス市場規模は2024年を通じて着実に拡大し、より厳しい排出ガス規制、デバイスコストの低下、およびほぼ遍在する接続性を背景に2025年も引き続き拡大しています。建設、農業、鉱業、および林業にわたる企業は、テレマティクスを不可欠なインフラとみなしています。重要な機器の1日のダウンタイムが直接コストで5万米ドルを超える可能性があるためです。セルラーネットワークは依然としてほとんどの展開の基盤となっていますが、遠隔地の作業現場で確実なカバレッジが求められるため、セルラー・衛星デュアルモードリンクが加速しています。Caterpillar、Komatsu、John Deereなどのオリジナル機器製造業者(OEM)は工場でテレマティクスを組み込んでいる一方、アフターマーケットの専門業者であるORBCOMM、Geotab、およびTrackunitは混合フリートにサービスを提供しています。これらの動向を支えているのは、機械の生データを実用的なインサイトに変換するソフトウェアプラットフォームであり、この進化はソフトウェアが最も速く成長するコンポーネントセグメントとしての位置づけに反映されています。

主要レポートの要点

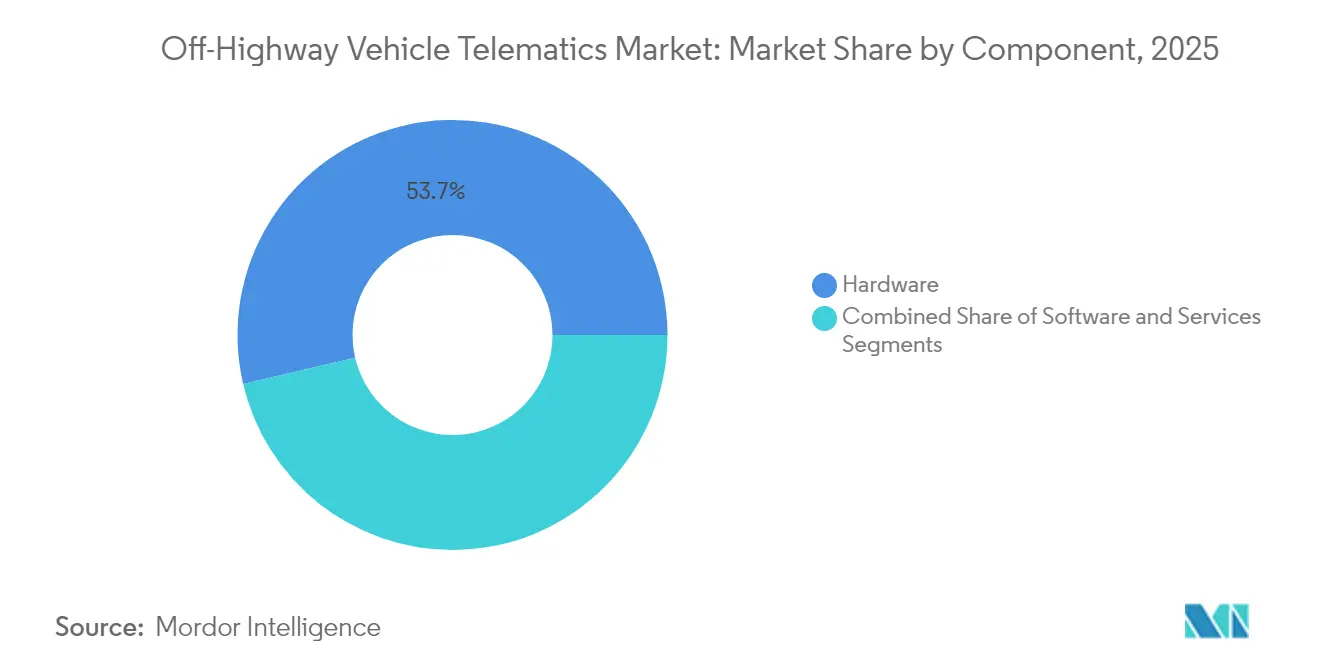

- コンポーネント別では、ハードウェアが2025年にオフハイウェイ車両テレマティクス市場シェアの53.65%を占め、ソフトウェアは2031年まで15.72%のCAGRで拡大すると予測されています。

- 接続性別では、セルラーネットワークが2025年の収益シェアの58.55%をリードし、セルラー・衛星デュアルモードソリューションは2031年まで15.12%のCAGRで成長すると予測されています。

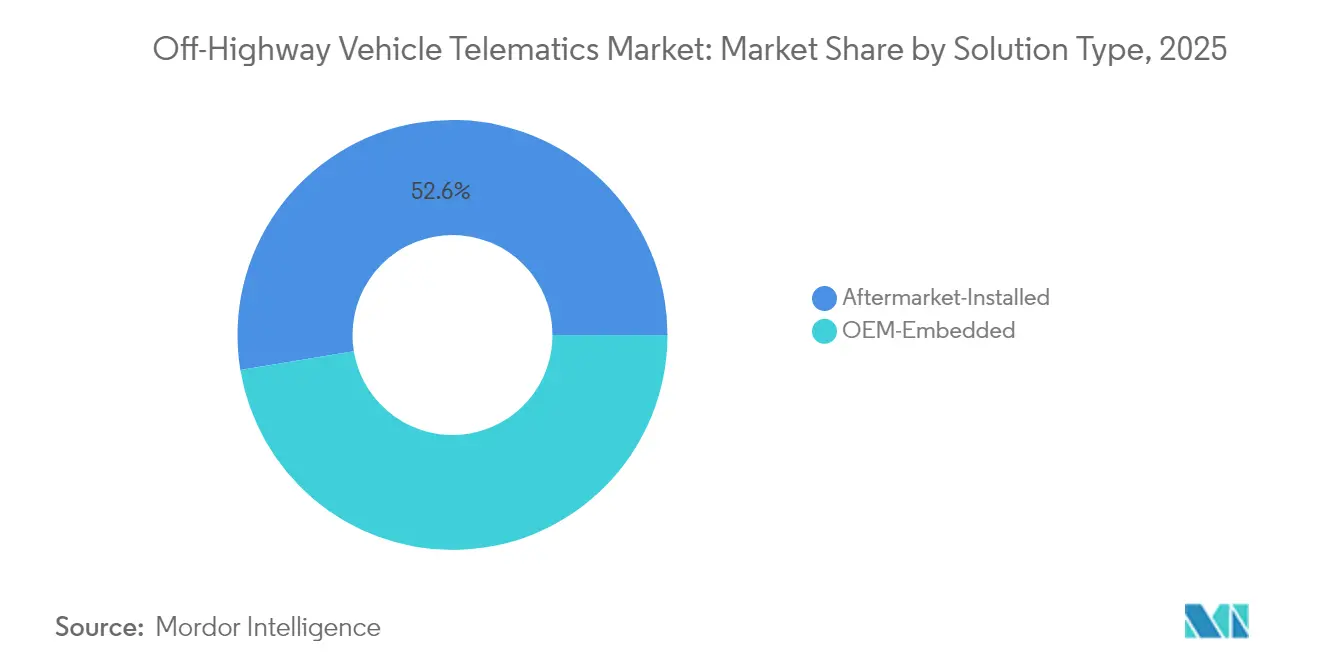

- ソリューションタイプ別では、アフターマーケット設置セグメントが2025年にオフハイウェイ車両テレマティクス市場規模の52.60%のシェアを占め、OEM組み込みシステムは16.35%のCAGRで拡大しています。

- 車両タイプ別では、建設機器が2025年に43.85%のシェアを占め、マテリアルハンドリング機械は2031年まで15.62%のCAGRで拡大しています。

- エンドユーザー産業別では、建設企業が2025年に48.25%のシェアを占め、レンタルおよびリースフリートは2031年まで15.89%と最高の予測CAGRを記録しています。

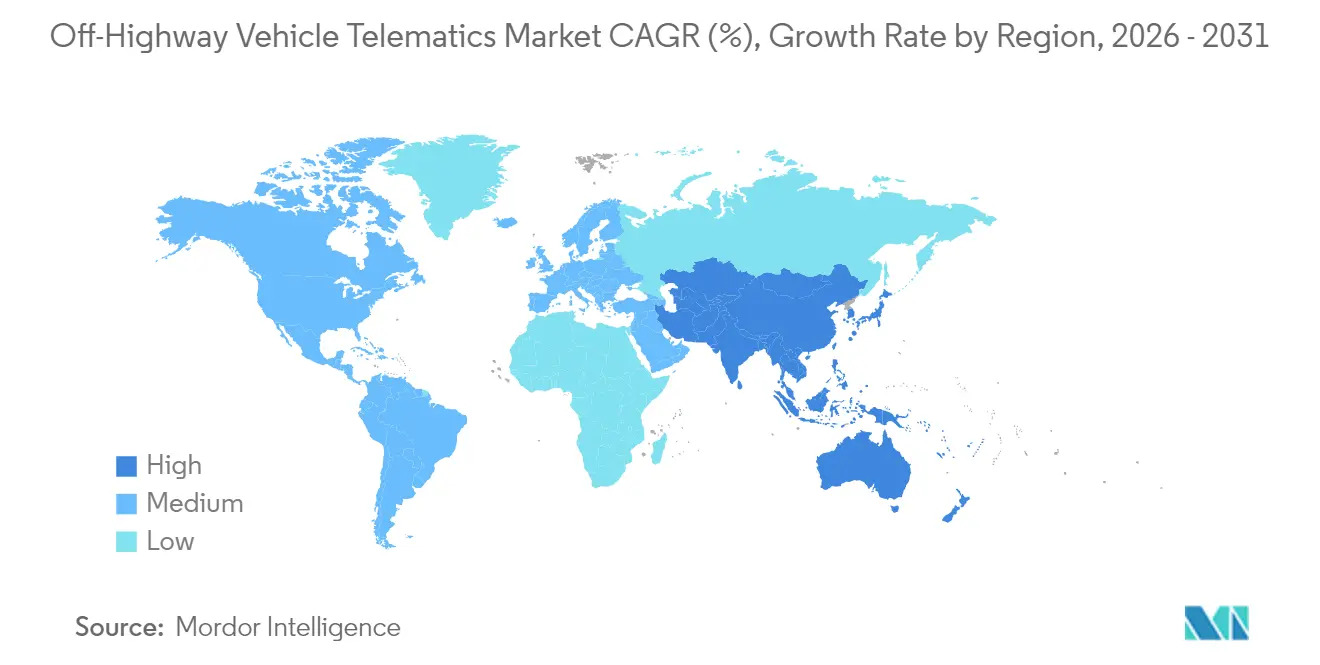

- 地域別では、北米が2025年の数量の36.35%を占め、アジア太平洋地域は2031年まで15.78%のCAGRで最速成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオフハイウェイ車両テレマティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重機へのOEM設置テレマティクスを義務付ける規制 | +2.8% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 「電波空白地帯ゼロ」カバレッジを可能にする低軌道衛星コンステレーションの急増 | +2.1% | 遠隔地の鉱業および農業地域を優先するグローバル | 長期(4年以上) |

| 耐久性テレマティクスコントロールユニット(TCU)およびセンサーの単価下落 | +1.9% | 価格感応度の高いアジア太平洋市場での普及加速を伴うグローバル | 短期(2年以内) |

| テレマティクス主導のカーボンクレジット収益化プラットフォームの統合 | +1.4% | 当初はEUおよび北米、その後グローバルへ拡大 | 長期(4年以上) |

| 混合フリート分析を解放するOEMに依存しないAEMP 2.0データ標準の採用 | +1.6% | 北米建設セクターへの最も強い影響を伴うグローバル | 中期(2〜4年) |

| レンタルフリート向けAIベースの予知保全マーケットプレイスの台頭 | +1.8% | 北米およびEUレンタル市場、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

重機へのOEM設置テレマティクスを義務付ける規制

カリフォルニア州の提案するTier 5規則は、2029年までに56〜560kWエンジンに対して90%のNOx削減を求め、コンプライアンス監査のための継続的な排出データのアップロードを義務付けており、事実上北米全土でテレマティクスを任意ではなく標準的なものとしています。[1]カリフォルニア州大気資源局、「CARBがTier 5オフロードエンジン排出基準の提案を発表」、dieselnet.com欧州のStage V要件は、ディーゼル微粒子フィルターのリアルタイム監視を義務付けることでこの立場を踏襲しています。OEMは工場でテレマティクスを束ねて対応し、増分コストを低下させ、建設、農業、および鉱業フリート全体での採用曲線を加速させています。同じ規定は、敏感なゾーンにおけるオペレーター疲労アラートおよびジオフェンシングに関する将来の義務付けへの扉を開き、オフハイウェイ車両テレマティクス市場をフルスペクトルの安全コンプライアンスへと向かわせています。

「電波空白地帯ゼロ」カバレッジを可能にする低軌道衛星コンステレーションの急増

StarlinkなどのLEO(低軌道)ネットワークは、農村農業や露天掘り鉱山でのテレマティクスを歴史的に制限してきた接続ギャップを埋めています。John Deereのカンザス州でのフィールドテストは、半径70マイルの農地全体で継続的なデータフローを維持し、リアルタイムの農業的な微調整と予知保全を可能にし、燃料を節約して予期せぬ修理を削減しました。鉱業企業はさらに大きな恩恵を受けており、途切れのないデータストリームにより、高価値の採掘機械でのコストのかかるダウンタイムが最大20%削減されています。[2]ORBCOMM、「重機鉱業 | ORBCOMM」、orbcomm.com衛星サブスクリプションは依然として1ユニットあたり月額50〜200米ドルの範囲ですが、ボリューム価格はフリートの急速な普及とともに下降傾向にあり、オフハイウェイ車両テレマティクス市場の長期的成長を支えています。

耐久性テレマティクスコントロールユニット(TCU)およびセンサーの単価下落

耐久性テレマティクスコントロールユニットの平均価格は、半導体のスケールエコノミーおよびAEMP 2.0などのプロトコル標準化によって、2020年の800〜1,200米ドルから2024年には200〜400米ドルに低下しました。標準CANバスインターフェースにより、プラグアンドプレイのセンサー設置が可能となり、労働コストが60%削減されました。後付けオペレーターは500米ドル未満でレガシー機械を装備でき、中小規模の請負業者や農場へのアクセスが広がっています。この価格シフトは、特に新興のアジア太平洋地域およびラテンアメリカにおいて、オフハイウェイ車両テレマティクス市場にとって強力な追い風となっています。

レンタルフリート向けAIベースの予知保全マーケットプレイスの台頭

United Rentalsなどのレンタルリーダーは、エンジン時間、燃料消費、およびデューティサイクルを解析するAIアルゴリズムを採用して故障を予測し、予期しない故障を30%削減し、大規模フリートあたり年間最大50万米ドルを節約しています。マーケットプレイスプラットフォームは、従量課金モデルで同じツールを中堅リース業者にも提供し、予知保全を民主化してアドレス可能なベースを拡大しています。United Rentalsの2024年第1四半期収益の70%がすでにデジタルサービスに関連していることから、AIメンテナンスはレンタルオペレーターにとっての戦略的差別化要因となり、オフハイウェイ車両テレマティクス市場の成長レバーとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーメンテナンスワークフローを変更することへのエンドユーザーの抵抗 | -1.8% | 従来の建設および農業セクターでの最も強い抵抗を伴うグローバル | 短期(2年以内) |

| 農村地域における認定テレマティクス技術者の不足 | -1.2% | 世界各地の農村地域、特にアジア太平洋地域およびラテンアメリカで深刻 | 中期(2〜4年) |

| 国境をまたぐフリートのデータ主権およびサイバーセキュリティコンプライアンスコスト | -0.9% | EU、北米、およびアジア太平洋市場での増加傾向 | 長期(4年以上) |

| 小規模フリートの普及を妨げる断片化した衛星サブスクリプション価格モデル | -0.7% | 新興市場への特定の影響を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーメンテナンスワークフローを変更することへのエンドユーザーの抵抗

多くの家族経営の請負業者や農場は、分析データが豊富なダッシュボードよりも目視検査や機械工の直感に頼っており、「データの過負荷」やワークフローの混乱を訴えています。技術者がデータ分析スキルを欠く場合、抵抗は高まり、デジタルの利益を損なう紙の台帳が並行して使用される結果となっています。予知アルゴリズムへと移行する前に単純な位置追跡から始める段階的な展開が最も成功しており、技術ではなく文化的変化こそがオフハイウェイ車両テレマティクス市場の採用における重要なハードルであることを示しています。

農村地域における認定テレマティクス技術者の不足

テレマティクスハードウェアは現在、電子工学、ネットワーキング、および分析技術を統合していますが、農村の職業訓練プログラムは1施設あたり年間わずか20〜30名の専門家しか卒業させておらず、ニーズには大きく届いていません。Kubota TECHやJohn Deere Techなどのオリジナル機器製造業者(OEM)の取り組みは奨学金やモバイル教室を導入していますが、ギャップを縮小するには数学年のサイクルが必要です。その間、ディーラーはリモート診断やビデオサポートに頼り、高度なテレマティクス機能のスケーラビリティを制限し、サービスが困難な地域でのオフハイウェイ車両テレマティクス市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの勢いが価値創造を変革する

ハードウェアは2025年に53.65%のシェアを維持しました。すべての展開はテレマティクスコントロールユニット、センサー、およびアンテナから始まるためです。しかし、ソフトウェアの15.72%のCAGRは、オフハイウェイ車両テレマティクス市場が基本的な追跡から高度なデータ分析へと進化していることを示しています。クラウドプラットフォーム、AIエンジン、および可視化ツールに関連するオフハイウェイ車両テレマティクス市場規模は、予測期間中にハードウェア支出を上回り、生データではなくインサイトへの需要を反映しています。

フリートが設置、API統合、および継続的な最適化の専門家に頼る一方で、サービス収益も並行して成長しています。150万以上の接続資産からデータを採掘するCaterpillarの生成AIサービスエンジンは、ソフトウェアとサービスがどのように組み合わさって顧客のアップタイムと満足度を高めるかを示しています。ユーザーベースが拡大するにつれ、機器クラス、フリート規模、およびコンプライアンスニーズに合わせたサブスクリプション層が、マルチブランド環境でのソフトウェア浸透を深めるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続性別:デュアルモードが最後のマイルを埋める

2025年に58.55%のシェアを持つ4Gおよび5Gセルラーは、日常のデータトラフィックのベースラインとして依然として機能しています。しかし、キャリアのフットプリント外を移動する機器—露天掘り鉱山、大規模農場、遠隔地の林業区域—はシームレスなフェイルオーバーを必要とします。15.12%のCAGRで成長するセルラー・衛星デュアルモードシステムは、手動の介入なしに継続性を保証し、分析パイプラインや規制上のログを維持しています。

John DeereのStarlinkアンテナの統合は、OEMが衛星をプレミアムトラクターの標準装備としてパッケージ化し、ダウンタイムの電波空白地帯を完全に追跡可能な農地に変える方法を示しています。一方、Wi-Fi、Bluetooth、または超広帯域無線(UWB)を組み合わせたローカルメッシュネットワークが隣接する機械同士を接続し、衝突警告やファームウェアアップデートを共有しています。これらのハイブリッドトポロジーが組み合わさって、オフハイウェイ車両テレマティクス市場の次のフェーズを支えています。

ソリューションタイプ別:工場設置がクリティカルマスを獲得する

アフターマーケットキットは多くのフリートが混合ブランドまたは旧型モデルを使用しているため、52.60%のシェアで依然として市場を支配しています。しかし、2031年までのOEM組み込みシステムの16.35%のCAGRは、新しい機械での工場統合に向けた構造的な転換を示しています。すぐに使えるテレマティクスは、汎用アドオンが完全にアクセスできない独自エンジン、油圧、および排出データを解放します。

KomatsuのKOMTRAXはコントローラーから直接パラメーターレベルの診断をストリーミングし、鉱山オペレーターのダウンタイムを削減する予知的介入を可能にしています。異種混合フリートの所有者にとって、AEMP 2.0の標準化によりアフターマーケットポータルがOEMデータを並べて取り込むことができ、オフハイウェイ車両テレマティクス市場が両方の統合モデルに引き続き対応できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:マテリアルハンドリング機械が最速で加速する

土工、揚重、および舗装機械がインフラプロジェクトの中核を形成しているため、建設機器が2025年の数量の43.85%を生成しました。それでも、フォークリフト、リーチスタッカー、およびその他のマテリアルハンドリングユニットは、eコマースおよび自動倉庫を背景に15.62%のCAGRを軌道に乗せています。リフトトラックのテレマティクスは交通流を最適化し、衝撃事象を監視し、ジオフェンス速度制限を起動させ、安全性とスループットに直接影響します。

農業、鉱業、および林業はそれぞれ固有のドメイン特有の成果を追求しています—精密収量マッピングから自律的な運搬、そして持続可能な収穫まで—しかし同じデータバックボーンに収束しています。高度なセンサーが価格同等性に達するにつれ、オフハイウェイ車両テレマティクス市場はAI層が車両クラスをまたいで移行するのを目にし、複数のバーティカルに多角化するオペレーターにとってリターンが複合的に増加するでしょう。

エンドユーザー産業別:レンタルフリートがデジタルのベンチマークを設定する

建設企業は、大規模な機器ベースと厳しいプロジェクトスケジュールを反映して、2025年に48.25%のシェアを維持しました。しかし、テレマティクスがレンタルビジネスモデルに直結しているため、レンタルおよびリースフリートは15.89%のCAGRで拡大しています:稼働率の向上、盗難防止、および付加価値サービスです。United Rentalsは37万5,000以上の資産を接続し、2024年第1四半期収益の70%をデジタルツールに帰属させており、データが競争上の優位性を生み出す方法を示しています。

農業協同組合は機械データを採用して播種および散布のタイムテーブルを微調整し、鉱業企業は安全分析に注力しています。林業オペレーターは環境回廊に準拠するためにジオフェンシングを展開しています。このセクター横断的な採用は、オフハイウェイ車両テレマティクス市場が単一のバーティカルをはるかに超えており、柔軟でユーザー固有のアプリケーションを中心に今後ますます軸足を移すことを確認しています。

地域分析

北米は2025年にオフハイウェイ車両テレマティクス市場をリードし、36.35%のシェアを占めました。これは確立されたディーラーネットワーク、排出ガスおよび安全規制の強固な執行、そしてデータ主導のフリート管理文化によって後押しされています。高い可処分所得と大規模な請負業者フリートは、安定したハードウェア更新サイクルとサブスクリプションサービスの急速な普及につながっています。OEM・ディーラーパートナーシップはオンボーディングをさらに簡素化し、中堅のオーナーでも大規模なIT投資なしに分析ダッシュボードにアクセスできるようにしています。

欧州はStage V排出ガス規制と地域全体のカーボン削減義務によって推進され、これにより機器所有者は微粒子およびNOxデータを継続的に文書化することが義務付けられています。ドイツおよびスカンジナビアでのインセンティブプログラムは、テレマティクスベースのカーボン会計を統合したフリートに報酬を与え、コンプライアンスおよびESGレポートのためのプラットフォーム採用を促進しています。さらに、EUの一般データ保護規則(GDPR)はベンダーにプライバシー・バイ・デザインソリューションを設計することを強制し、欧州の顧客にテレマティクスのフットプリントを拡大する自信を与えています。

アジア太平洋地域は成長エンジンを代表しており、2031年まで15.78%のCAGRが予測されています。中国の一帯一路構想とインドの国家インフラパイプラインは合わせて数百万台の新しい機械を必要とし、そのほとんどが性能追跡のためにテレマティクスを工場装備しています。現地製造によりデバイスコストが低く抑えられ、コスト重視の購買者への普及が加速しています。国家政府はまた、農家に接続機器の費用を償還する精密農業補助金を展開しており、オフハイウェイ車両テレマティクス市場が大都市圏を超えて農村地域まで広がることを確保しています。東南アジアの一部では技術者不足が依然として深刻ですが、OEMはギャップを埋めるためにトレーニングアカデミーおよびリモート診断センターを急速に開設しています。

競争環境

オフハイウェイ車両テレマティクス市場は中程度の断片化を示しています。大手OEMは、ハードウェアと独自データレイクおよび付加価値分析を組み合わせた垂直スタックを活用しています。例えばCaterpillarは、VisionLinkが150万以上の接続資産を管理する中、2024年にサービス収益で240億米ドルを生み出しました。[4]Construction Briefing、「Caterpillar CEOの関税について」、constructionbriefing.com KomatsuとJohn Deereも同様のアプローチをとっており、機器の購入時点でサブスクリプション提供を束ね、定期的なキャッシュフローを確保し機器の粘着性を強化しています。

テレマティクスの専門ベンダーは水平戦略を追求し、混合フリートを統合するブランド非依存のハブとして自らを位置づけています。ORBCOMは鉱山ダンプカー向けの堅牢な衛星モデムを提供し、GeotabはAI駆動のリスクスコアリングに注力し、Trackunitは建設機器の盗難防止を強調しています。彼らの強みはオープンAPI、迅速なイノベーションサイクル、そして数十のOEMフィードからのデータを1つのダッシュボードに統合する能力にあります。パートナーシップモデルが一般的であり、例えばレンタル大手がセンサーメーカーと連携し、サービスパッケージを差別化する稼働率ダッシュボードを共同開発しています。

衛星接続、AI駆動のメンテナンス、またはカーボンクレジットプラットフォームなどの分野の新興プレーヤーは、インフラの障壁を取り除き、未対応の規制上のペインポイントを活用することで既存企業に挑戦しています。Starlinkのブロードバンドコンステレーションは、OEMにキャリア契約なしにグローバルカバレッジへの道を提供し、AIスタートアップは匿名化された人口規模のデータセットを分析してコンポーネントの故障を数週間前に予測しています。垂直的な深さと水平的なリーチのバランスが、今後5年間の競争上の優位性を定義するでしょう。

オフハイウェイ車両テレマティクス業界リーダー

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

CNH Industrial N.V.

Volvo Construction Equipment AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:John Deereは、生産性向上と疲労軽減のため、900 Mシリーズ追跡フェラーバンチャーにオペレーターアシスタント機能を導入しました。

- 2025年3月:Bobcatは、接続機器全体のセキュリティ向上のためのリモートエンジン無効化/有効化を含むMachine IQ強化機能を発売しました。

- 2025年3月:KiotiはRXおよびHXトラクター向けにKioti Connectを展開し、無料で3年間の予知保全アクセスを提供しました。

- 2025年2月:KomatsuはBauma 2025にてStage Vエンジンとテレマティクスを内蔵した新しいスキッドステアおよびコンパクトトラックローダーを発表しました。

- 2025年2月:John DeereとGUSS Automationは、自律走行スプレーヤー向けのSmart Applyアップグレードで電動オプションを発表しました。

- 2024年12月:Mack Trucksはリアルタイムでメンテナンス間隔を調整するAI駆動のプレミアムサービスコントラクトを発表しました。

- 2024年11月:John Deereは広範な展開に先立ち、農村接続のためのStarlinkテストを完了しました。

- 2024年10月:KomatsuはOctodots Analyticsを買収し、鉱山向けAIベースのフリート管理を強化しました。

グローバルオフハイウェイ車両テレマティクス市場レポートの範囲

オフハイウェイ車両テレマティクスソリューションは、GPS、セルラー、または衛星接続をサポートするオフハイウェイ車両(OHV)テレマティクスデバイスを使用して、デバイスの位置とステータスを継続的に監視し、リアルタイムのデバイスデータにアクセスします。業界における技術の活用は有益であり、車両テレマティクスはドライバー、車両オーナー、およびフリートマネージャーにとってリアルタイムで非常に効率的であることが証明されています。グローバルオフハイウェイ車両テレマティクス市場はエンドユーザー産業別(建設、農業、鉱業、林業)および地域別にセグメント化されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| セルラー |

| 衛星 |

| デュアルモード(セルラー+衛星) |

| 短距離(Wi-Fi / BLE / UWB) |

| OEM組み込み |

| アフターマーケット設置 |

| 建設機器 | 土工 |

| 揚重 | |

| 道路建設 | |

| 農業機械 | トラクター |

| 収穫機 | |

| 農業用作業機 | |

| 鉱山機器 | 露天掘り |

| 地下採掘 | |

| 林業機械 | フェラーバンチャー |

| フォワーダー | |

| マテリアルハンドリングおよびその他 | クレーン |

| フォークリフト | |

| ATV(全地形対応車) |

| 建設 |

| 農業 |

| 鉱業 |

| 林業 |

| レンタルおよびリースフリート |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 接続性別 | セルラー | ||

| 衛星 | |||

| デュアルモード(セルラー+衛星) | |||

| 短距離(Wi-Fi / BLE / UWB) | |||

| ソリューションタイプ別 | OEM組み込み | ||

| アフターマーケット設置 | |||

| 車両タイプ別 | 建設機器 | 土工 | |

| 揚重 | |||

| 道路建設 | |||

| 農業機械 | トラクター | ||

| 収穫機 | |||

| 農業用作業機 | |||

| 鉱山機器 | 露天掘り | ||

| 地下採掘 | |||

| 林業機械 | フェラーバンチャー | ||

| フォワーダー | |||

| マテリアルハンドリングおよびその他 | クレーン | ||

| フォークリフト | |||

| ATV(全地形対応車) | |||

| エンドユーザー産業別 | 建設 | ||

| 農業 | |||

| 鉱業 | |||

| 林業 | |||

| レンタルおよびリースフリート | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

オフハイウェイ車両テレマティクス市場の急成長を牽引しているものは何か?

厳格な排出ガス規制、デバイスコストの低下、およびカバレッジギャップを解消する新しい衛星コンステレーションが相まって、2031年まで13.28%のCAGR予測を支えています。

オフハイウェイ車両テレマティクス市場内で最も速く拡大しているセグメントはどれか?

機械の生データを予知保全およびフリート最適化インサイトに変換するソフトウェアプラットフォームが15.72%のCAGRで成長しており、ハードウェアおよびサービスを上回っています。

なぜレンタルフリートは他のエンドユーザーよりも積極的にテレマティクスを採用しているのか?

テレマティクスは資産稼働率の向上、盗難防止、およびプレミアムデジタルサービスの提供によってレンタルの収益性を高め、レンタルの15.89%のCAGR見通しを支える促進要因となっています。

低軌道衛星はテレマティクスの展開にどのような影響を与えているか?

新しいLEO(低地球軌道)ネットワークは遠隔地の鉱山や農場に継続的な接続性を提供し、セルラーカバレッジが信頼できない場所でのリアルタイム分析を可能にし、追加のROIを解放しています。

近い将来、テレマティクスの採用を妨げる可能性のある課題は何か?

レガシーメンテナンスルーティンを変更することへの抵抗と農村地域における認定技術者の不足が主要な障害として残っており、予測成長率を推定3%削減しています。

ベンダーにとって最も高い増分機会を提供する地域はどこか?

アジア太平洋地域は15.78%の地域CAGRで成長ポテンシャルをリードしており、中国とインドのインフラメガプロジェクトおよび接続農業に対する政府のインセンティブによって推進されています。

最終更新日: