欧州車両レンタル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

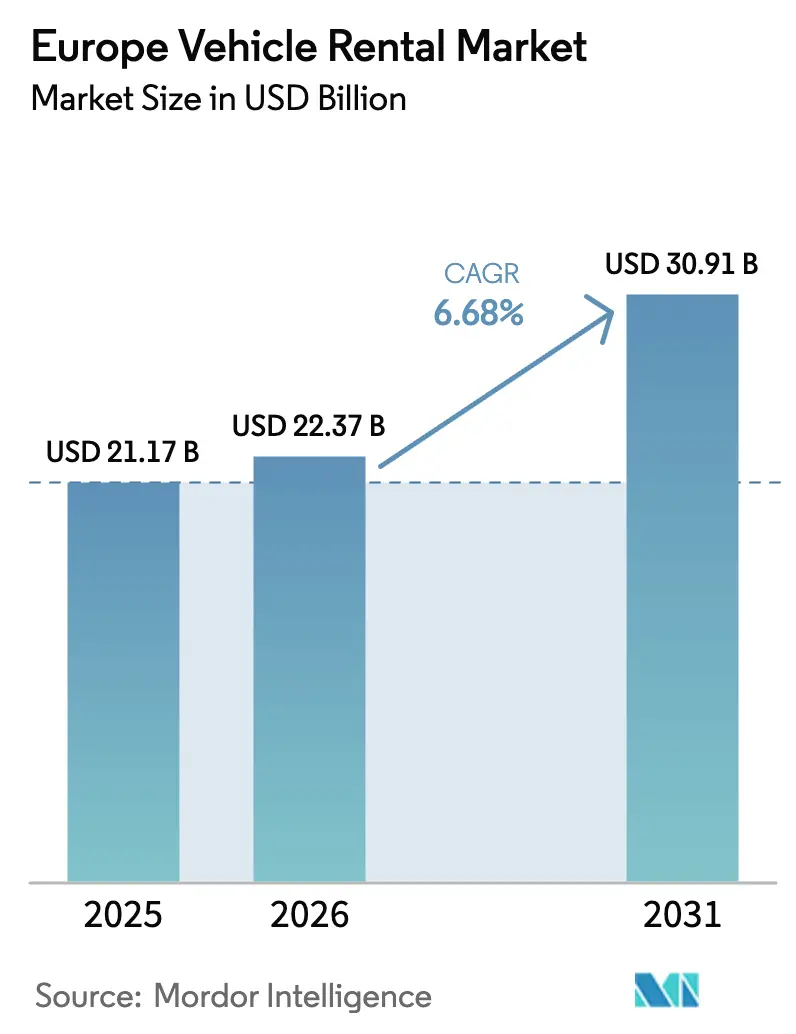

| 基準年の市場規模 (2025) | 21.17 十億米ドル |

| 市場規模 (2026) | 22.37 十億米ドル |

| 市場規模 (2031) | 30.91 十億米ドル |

| 成長率 (2026 - 2031) | 6.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州車両レンタル市場分析

欧州車両レンタル市場規模は、2025年の211億7,000万米ドル、2026年の223億7,000万米ドルから、2031年までに309億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.68%を記録する見通しです。インバウンドレジャー客の増加、フリートの電動化加速、アプリベースの予約への急速な移行により、市場は純粋な数量競争から利益率重視のサービスへとシフトしています。事業者はバッテリー電気自動車(BEV)とサブスクリプションプログラムに新たな資本を投入しており、これらは1日当たりの収益性が高く、ダイナミックプライシングエンジンがアグリゲーターの透明性の中でも利益率の維持に貢献しています。デジタルチャネルはすでに収益の約3分の2を占めており、有人カウンターとのコスト格差の拡大により、既存事業者は拠点のフットプリントを再構成せざるを得なくなっています。同時に、残存価値の変動性と重い法令遵守負担が、多くの中堅企業をパートナーシップや大手バランスシートプレーヤーへの売却へと向かわせています。

主要レポートのポイント

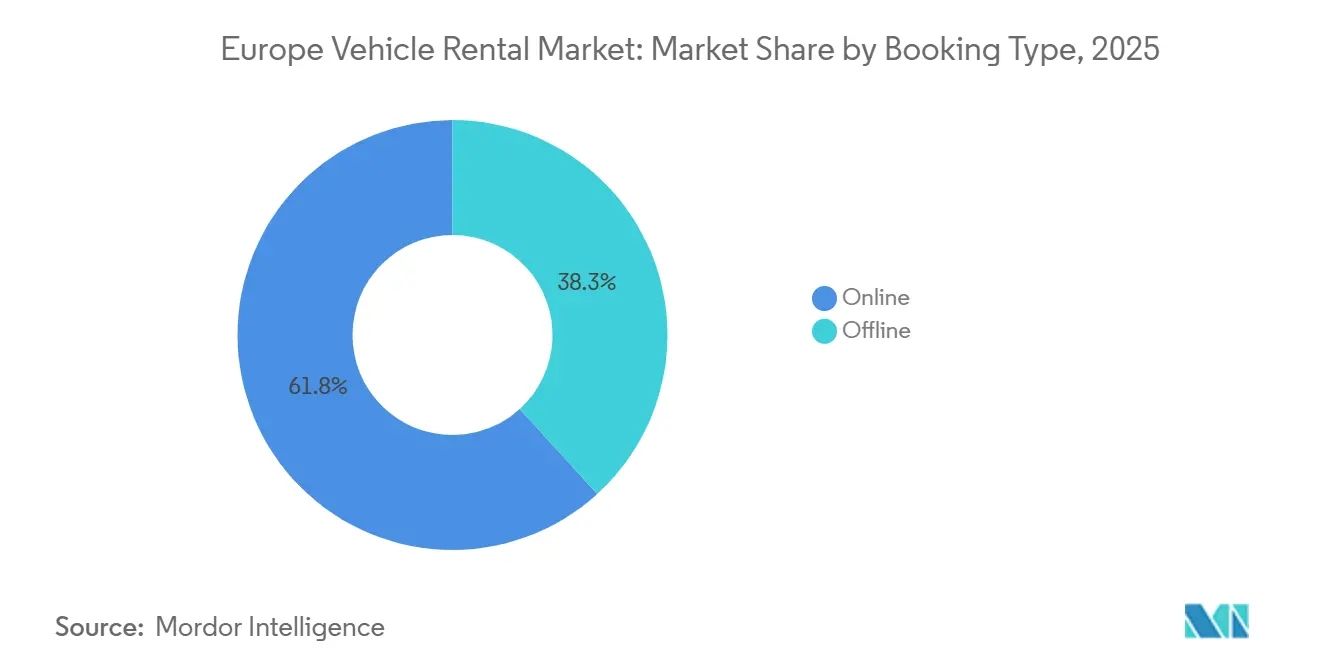

- 予約タイプ別では、オンラインチャネルが2025年の収益シェアで61.75%をリードし、オンラインチャネルは2031年までCAGR 10.23%で拡大する見込みです。

- レンタルチャネル別では、空港外ハブが2025年の予約の55.68%を占め、空港内カウンターは2031年までCAGR 5.2%と緩やかな成長が見込まれます。

- レンタル期間別では、短期契約が2025年の市場規模の78.96%を占め、長期サブスクリプションはCAGR 8.47%で最も成長の速いセグメントとなっています。

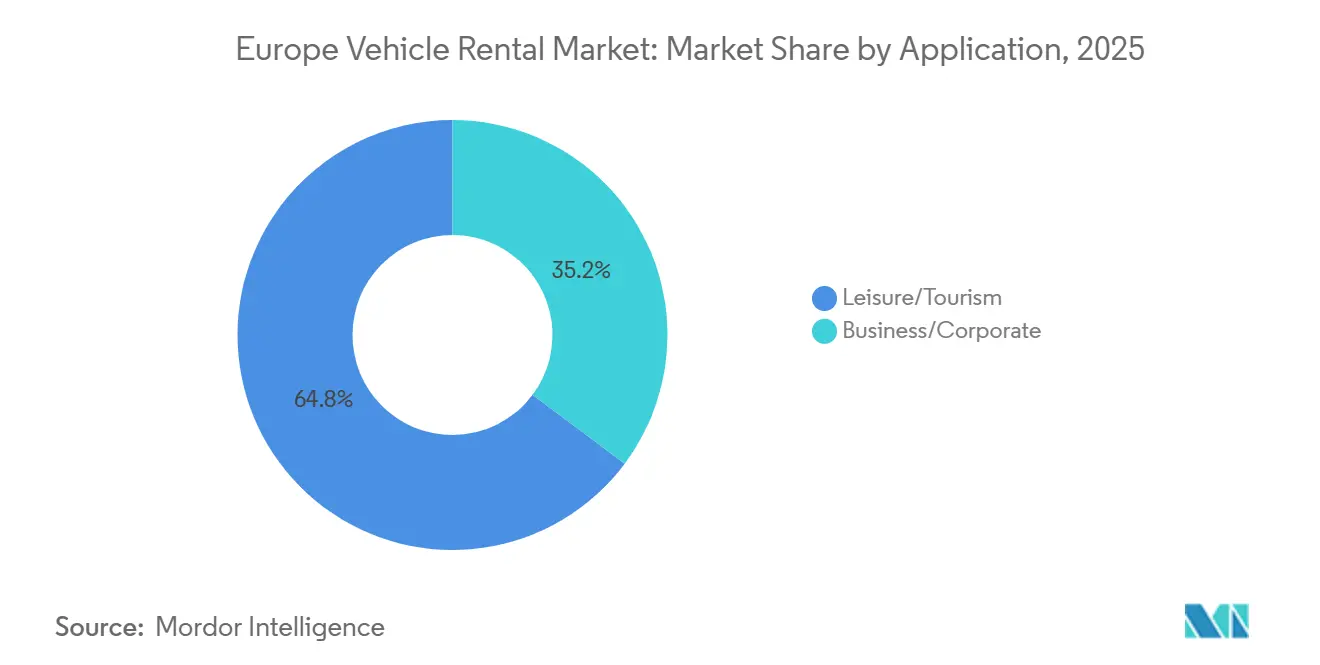

- 用途別では、レジャーレンタルが2025年の収益の64.79%を獲得し、ビジネスレンタルは予測期間中にCAGR 4.2%と緩やかな成長が見込まれます。

- 車両タイプ別では、乗用車が2025年の市場シェア46.57%でトップを占め、小型商用車は2031年までCAGR 5.3%が見込まれます。

- パワートレイン別では、ICEモデルが2025年に83.01%のシェアで依然として支配的ですが、BEVは2031年までCAGR 14.77%と最高の成長率を記録する見込みです。

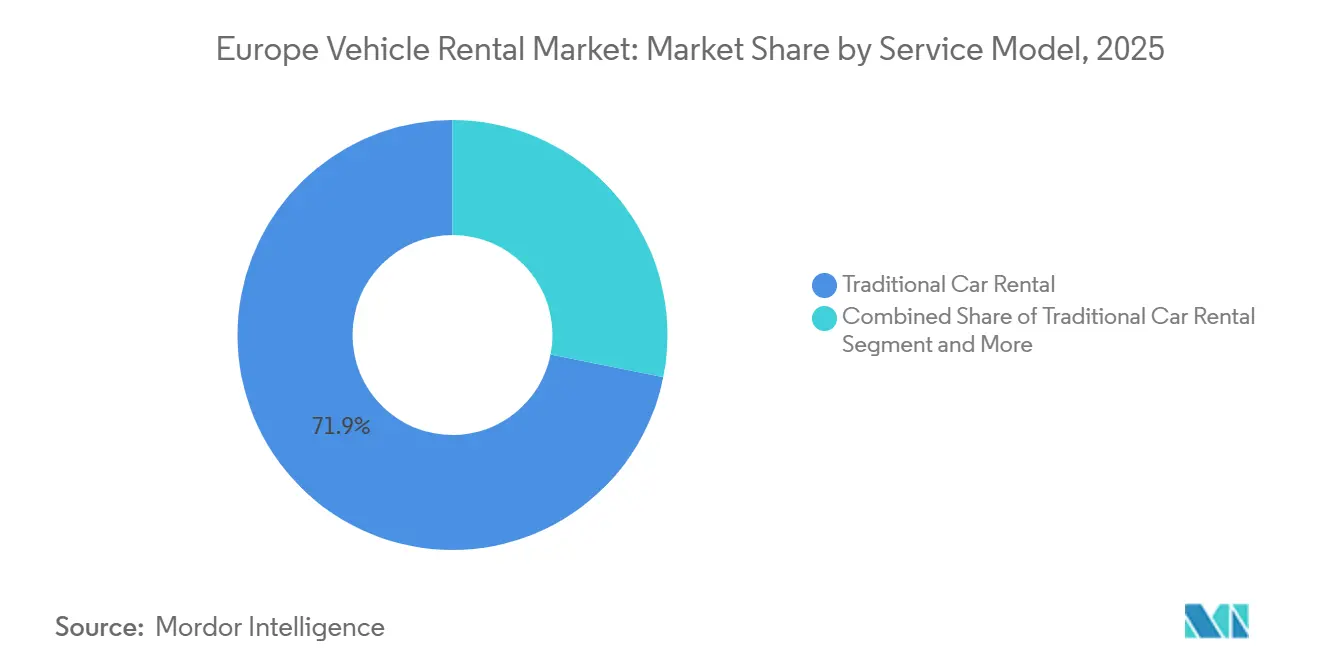

- サービスモデル別では、従来型日次レンタルが2025年の収益の71.87%を占め、サブスクリプションサービスはCAGR 7.87%で成長し、2031年までに20%のシェアに達する見込みです。

- エンドユーザー別では、セルフドライブレンタルが2025年の市場規模の84.02%を占め、法人フリートアウトソーシングはCAGR 7.2%で加速する見込みです。

- 国別では、ドイツが2025年の市場の18.22%を占め、スペインは2026年から2031年にかけてCAGR 9.02%でトップの成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ヨーロッパ車両レンタル市場の促進要因影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUフィット・フォー55規制 | +1.6% | EU全域、特にドイツ、フランス、オランダ、北欧諸国 | 長期(4年以上) |

| 地中海観光の回復 | +1.4% | スペイン、イタリア、フランス(コート・ダジュール)、ギリシャ | 中期(2〜4年) |

| デジタルネイティブ旅行者の急増 | +1.2% | EU全域、英国、ドイツ、オランダが先導 | 短期(2年以内) |

| サブスクリプション型サービスモデルの台頭 | +0.8% | ドイツ(ベルリン、ミュンヘン)、フランス(パリ)、オランダ(アムステルダム) | 中期(2〜4年) |

| EV充電インフラの拡充 | +0.6% | 北欧諸国、オランダ、ドイツ、フランス | 長期(4年以上) |

| 法人サステナビリティプログラム | +0.4% | 英国、ドイツ、フランス、オランダ、北欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUフィット・フォー55規制がレンタル事業者のフリート電動化を加速

EUの欧州気候法は、1990年比で2030年までに温室効果ガスの純排出量を少なくとも55%削減するという法的拘束力のある目標を設定しており、フィット・フォー55パッケージはその目標達成に向けた措置(輸送関連規則を含む)を実施しています。[1]「フィット・フォー55」、欧州理事会、consilium.europa.eu。大手企業は、ICE車両との価格同等性が顧客受容を拡大するとの確信のもと、大量のBEVおよびプラグインハイブリッドモデルに対して複数年の発注を行っています。これらの資産を支援するため、事業者は折り返し時間を短縮し稼働率を維持する高出力デポ充電器を設置しています。早期採用者はOEMの割引と優先的な割り当てを確保しており、より長いリードタイムと薄い割引に直面するファストフォロワーとのコスト格差が拡大しています。それでも、BEVの高い購入価格はバランスシートを圧迫しており、フリートのアップグレード資金調達のためにジョイントベンチャーによる充電投資やグリーンボンドの発行が促進されています。

地中海観光の回復がレジャーレンタル需要を押し上げ

2025年10月、スペインは920万人の国際観光客を迎え、2024年10月比で3.2%増を記録しました。[2]「スペイン観光客到着数」、Trading Economics、tradingeconomics.com。イタリアとフランスでも同様の勢いがあり、特にセルフドライブ移動に依存する沿岸地域でレジャーレンタル需要が膨らんでいます。事業者はピークシーズンの稼働率を確保するためにフリート資産を南方に移動させ、再配置コストを避けるために夏季の車両保有期間を延長しています。この回復はGPS、チャイルドシート、保険のアドオンによる付帯収益も押し上げており、季節的な価格競争を相殺しています。ただし、冬季の急激な需要低下により、許容できる稼働率を維持するためにダイナミックプライシングと中央ヨーロッパへの国境を越えた再配置が必要となっています。

デジタルネイティブ旅行者の急増が西欧全域のオンライン予約を促進

ヨーロッパ車両レンタル市場において、モバイルファーストのミレニアル世代およびZ世代の旅行者は、キーレスピックアップ、リアルタイム車両稼働状況の可視化、そして航空マイルと連携するロイヤルティプログラムを重視している。その結果、デジタルチャネルは2025年の収益において大きなシェアを獲得しており、二桁台の成長率で拡大を続けている。コスト面での優位性は明確であり、セルフサービス予約は1件あたりの取引における人件費を約4分の1削減し、カウンタースタッフではなくテクノロジーへの予算再配分を可能にしている。アプリのインターフェースには現在、BEV予約向けにバッテリー充電残量が表示されており、航続距離への不安を軽減し、プレミアムグレードへのアップセルを促進している。しかし、メタサーチサイトでの即時価格比較は、独自のロイヤルティ階層やバンドルサービスを持たない事業者の収益を圧迫している。競争圧力により、既存事業者はリアルタイムの需要弾力性と競合他社の料金動向を考慮した収益管理アルゴリズムの精緻化を進めている。

都市部におけるサブスクリプション型カー・アズ・ア・サービスモデルの台頭

ヨーロッパ車両レンタル市場における月単位のサブスクリプションは、保険、サービス、ロードサイドアシスタンスを単一の請求書にまとめて提供しており、所有よりも柔軟性を優先するビジネスパーソンを惹きつけている。都市部の顧客は、車両の乗り換えと最小限の事務手続きと引き換えに、従来のレンタルと比較して15%〜20%のプレミアムを受け入れている。サブスクリプションはまた、観光客向けレンタルと比べて顧客の入れ替わりが少ないため、より安定したキャッシュフローをもたらす。しかしながら、在庫が長期間にわたって拘束されるため、資本集約度と残存価値リスクが高まる。事業者はこれに対し、テレマティクスを活用した利用状況分析を用いて乗り換えサイクルを予測し、回転率の高いエリアに適切な代替車両を事前配置することで対応している。

ヨーロッパ車両レンタル市場の抑制要因影響分析*

| 制約要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ICE残存価値の変動 | -0.7% | EU全域、特にドイツ、英国、オランダで深刻 | 短期(2年以内) |

| EV取得コストの高さ | -0.5% | EU全域、特に南欧(スペイン、イタリア)で深刻 | 中期(2〜4年) |

| 消費者保護・価格透明性規制 | -0.3% | EU全域、特にフランス、ドイツ | 短期(2年以内) |

| 都市型カーシェアリングとライドヘイリングの成長 | -0.2% | ドイツ、フランス、オランダ、英国(ロンドン、マンチェスター) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV普及加速に伴うICE残存価値の変動がフリートROIを圧迫

BEVの採用加速がガソリン・ディーゼル車の中古需要を侵食し、オークション価格を押し下げ、処分リードタイムを延長しています。歴史的に1年後の残存価値が50%超を維持していたICEコンパクトカーは、現在主要オークションで約45〜48%の水準で落札されており、レンタル会社は減価償却費を引き上げざるを得ない状況です。一方、まだ黎明期にある中古BEV市場はバッテリー劣化への懸念から流動性が低く、電動化資産でさえ投資回収が遅れています。この二重の圧迫により、事業者は価値の谷を乗り越えるために保有期間を延長せざるを得ませんが、サイクルが長くなるとフリートの平均車齢が上がり、整備費用が増加します。財務的な圧力は、中堅リース会社のコベナント比率の悪化と資金調達スプレッドの拡大にすでに表れています。

EV取得コストの高さと充電インフラ投資が資本配分を圧迫

BEVは同等のICEモデルより20%〜30%高い価格プレミアムを持ち、デポ充電ハードウェア、ケーブル、系統アップグレードへの並行投資が必要です。バランスシートが小規模な事業者は、BEVトランシェに対して二桁台のリース料率に直面することが多く、損益分岐点の稼働率閾値が上昇します。公共急速充電の料金は、1キロメートル当たりの商業用ディーゼル料金を大幅に上回っており、使用量ベースの回収が適切に設定されていない場合、利益率を圧迫します。資本集約度の高さが、第二層の企業をアセットライトのフランチャイズモデルの検討や、長期充電契約と引き換えにエネルギー事業者との戦略的提携の模索へと向かわせています。公共充電器が依然として少ない南欧では、充電ポイントの障害がレンタル返却の遅延を招いた場合、顧客離れのリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヨーロッパ車両レンタル市場セグメント分析

予約タイプ別:

デジタルチャネルが流通を再定義オンライン予約は2025年の収益の61.75%をもたらし、チェックインの摩擦を軽減しロイヤルティ特典を統合するプラットフォームの欧州車両レンタル市場シェアの優位性を反映しています。オンラインチャネルに帰属する欧州車両レンタル市場規模は、2031年までCAGR 10.23%で拡大する見込みです。価格比較サイトは顧客に透明性を提供し、事業者に誠実な競争を促しながら、収益維持のための付帯バンドルを奨励しています。モバイルアプリにはBEV予約のリアルタイム充電器状況が表示されるようになり、航続距離への懸念を和らげ、プレミアムバッテリーカテゴリーへの付帯率を高めています。

オフラインチャネルは依然として市場シェアの約38%を保持しており、集中的なアカウント管理と一括請求を好む法人クライアントに対応しています。対面サポートを通じて完全損害免責や延長ロードサイドカバーをより効果的にアップセルするカウンターエージェントは、1予約当たりの付帯収益が高くなります。しかし、人件費の上昇と空港コンセッション料が飛び込み取引の収益性を侵食しており、拠点の自動化投資を促しています。主要空港のセルフサービスキオスクなどのハイブリッドモデルは、スタッフとのやり取りなしにオンラインバウチャーを物理的な鍵に変換できるため、チャネル間の境界を曖昧にしています。これらのキオスクが普及するにつれ、オフラインシェアは低下しますが、複雑なB2B請求ニーズに対して戦略的な役割を維持し続けるでしょう。

レンタルチャネル別:

空港外ハブが都市部のウォレットシェアを獲得空港外拠点は2025年の市場の55.68%を占め、サブスクリプションプログラムに組み込まれた郊外・都心部の拠点に支えられています。成長率は2031年までCAGR 8.15%が見込まれ、空港外欧州車両レンタル市場のリーダーシップシェアを強固なものにしています。利便性と低い施設賃料により、事業者は短いレジャー旅行を求める地元住民に魅力的な週末パッケージを提供できます。公共交通機関のハブへの近接性も片道レンタルを促進しており、往復予約より高い日次料金を実現しています。

空港内カウンターは、到着直後の予約を獲得し、太陽の降り注ぐ目的地へのレジャー旅程を依然として支配しています。しかし、高いコンセッション料が1予約当たりのコストを増加させており、事業者はロイヤルティ割引を通じて都市拠点への需要誘導を図っています。マルチブランドベイと共有EV充電器を備えた統合レンタルセンターは、顧客が同一施設内でクロスショッピングするため、料金競争を激化させています。それでも、インバウンド観光の成長に伴い、空港内セグメントで代表される欧州車両レンタル市場は拡大を続けるでしょう。

レンタル期間別:

サブスクリプションの急増が資産サイクルを変える短期レンタルは2025年の市場規模の78.96%を占め、欧州車両レンタル市場の日次料金の基盤を支えています。それでも、月次サブスクリプションを含む長期カテゴリーは2031年までCAGR 8.47%で上回り、2031年までに欧州車両レンタル市場のシェアを20%超に押し上げるでしょう。サブスクリプションは1人の顧客に資産を長期間保持することで稼働率を安定させ、折り返し費用を削減します。また、季節的な変動を平滑化し、フリートリスクをピーク観光クラスターから分散させます。

逆に、車両を長期間保有すると、特にICEモデルで中古市場価格が変動した場合に残存価値リスクが高まります。高度なリースバック構造とOEMとの買い戻し保証が減価償却を抑制するために登場しています。さらに、サブスクリプションフリートから収集されたテレマティクスデータが予知保全を強化し、ダウンタイムを削減して再販価値を維持します。短期レンタルは直前のレジャー需要や法人出張の獲得に不可欠ですが、都市部のプロフェッショナルがサブスクリプション志向を採用するにつれ、そのシェアは徐々に侵食されるでしょう。

用途別:

レジャーが引き続きペースを設定レジャーレンタルは2025年の収益の64.79%を確保し、地中海観光の急増と体験型旅行への根強い潜在需要の恩恵を受けています。このセグメントはCAGR 8.85%で拡大を続け、2031年までに欧州車両レンタル市場規模における重要なシェアに達する見込みです。1週間の家族旅行はミッドサイズSUVや多人数乗り車両を必要とし、平均取引額を押し上げ、事業者に多様なフリートミックスの維持を促しています。季節的な価格急騰は冬季の落ち込みを相殺するのに役立ちますが、ダイナミックプライシングシステムが需要急増を正確に予測できる場合に限られます。

ビジネスレンタルは、リモートワークの普及と厳しい出張予算の影響を受け、成長が鈍化しています。しかし、法人の環境目標がアカウントマネージャーを低炭素パッケージへと誘導し、BEVおよびPHEVモデルへの受注を促しています。検証済みのCO₂証明書を請求書に組み込める事業者は、調達チームに対して競争優位を獲得します。ハイブリッドワークが引き続き主流となる中、ビジネス需要の回復は段階的なものにとどまりますが、レンタル期間が短く消耗が少ないため、利益率に対しては底堅さを維持するでしょう。

車両タイプ別:

乗用車が引き続き中核的な収益エンジン乗用車は2025年の市場の46.57%を占め、観光客とサブスクリプション需要の両方に対する弾力性を反映して、2031年までCAGR 7.89%を維持する見込みです。コンパクトハッチバックは都市部での機動性ニーズを満たし、複数の都市で渋滞課金の免除対象となる一方、ミッドサイズSUVは家族旅行の好みに応えています。乗用車に牽引される欧州車両レンタル市場は、商業セグメントよりも速く成長し、幅広いグレードミックスを支えるでしょう。

小型商用車はeコマースの季節的な需要急増の恩恵を受けており、宅配業者にとって短期バンレンタルが経済的な選択肢となっています。ただし、手頃な価格のBEVバンの供給不足とペイロード容量への懸念が電動化の進展を抑制しています。大型商用車とバスは、バッテリーの重量とメガワット規模の充電インフラの不足により、依然として大きな課題に直面しており、成長率が制限されています。この不均一な電動化の軌跡により、事業者は用途の集約度に応じて調達戦略をセグメント化せざるを得なくなるでしょう。

パワートレイン別:

BEVが小さなベースから地歩を固めるICEモデルは2025年に83.01%の市場シェアで市場を支配し続けていますが、リーススタックが成熟し新たな資本が電動購入にシフトするにつれて低下傾向にあります。9.23%のシェアを持つBEVは、2031年までCAGR 14.77%を示す見込みであり、フリートの整備体制を再構築しています。BEVに関連する欧州車両レンタル市場規模のコンポーネントは2倍以上になりますが、収益性はエネルギーコストを抑制する充電パートナーシップの確保にかかっています。

ハイブリッドとプラグインハイブリッドは移行期のヘッジを提供し、航続距離を心配するレンタル客を安心させながら、事業者が今後のフリートキャップの下でCO₂排出量を削減できるようにしています。地域格差は依然として顕著です。ノルウェーのフリートはすでに主に電動化されていますが、南欧では充電器の展開が遅く、訪問者がBEV操作に不慣れなため遅れています。その結果、事業者は柔軟な配分戦略を採用し、沿岸リゾートの稼働率が低下する冬季には北方にBEV在庫を移動させ、夏季のピーク需要時には南方に移動させています。

サービスモデル別:

従来型レンタルの優位性がサブスクリプションに試される従来型日次レンタルは、都市部ユーザーがサブスクリプションの利便性に引き寄せられる中、2025年の収益の71.87%を維持しました。確立されたブランドは、シェアの流出を防ぐためにオプションの車両交換を含むサブスクリプション階層を立ち上げています。カーシェアリングは小さなシェアを占めるものの、密集した都市部の回廊での競争圧力を深めています。しかし、フリートバランシングコストが高く、収益性を制限しています。

CAGR 7.87%で拡大するサブスクリプションは、保険、整備、場合によっては自宅充電ケーブルを月額オールインプライスに統合しています。走行距離に応じて変動するテレマティクスベースの請求は、コスト意識の高いユーザーにさらなる魅力を提供します。サブスクリプションが将来の収益の約20%を占めるようになるにつれ、これらの契約が車両の平均車齢を延ばし残存価値に影響を与えるため、企業は再販売のウィンドウを再調整する必要があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

セルフドライブ予約が主流を維持しながらアウトソーシングが拡大セルフドライブレンタルは2025年に84.02%のシェアで市場を支配し、レジャー観光客と都市部のサブスクライバーに支えられて2031年までCAGR 6.85%を記録する見込みです。ハンドヘルドアプリによる鍵の受け渡しと生体認証IDの確認がピックアップ時間を短縮し、顧客満足度と資産回転率を向上させています。チャファーサービスはニッチながら、エグゼクティブイベントやプレミアム観光に対応していますが、人材不足と賃金インフレが利益率の維持を困難にしています。

法人フリートアウトソーシングは、非中核的な車両管理を排除し、CSRDに基づく報告義務を果たしたい企業に恩恵をもたらします。アウトソーシング契約には、事故コストを削減するためのリアルタイム排出データとドライバー行動コーチングがますます組み込まれています。スコープ3の開示が義務化されるにつれ、このセグメントの成長率が加速する可能性があり、レンタル事業者は入札を獲得するためにデータ統合プラットフォームとドライバー研修モジュールへの投資を迫られるでしょう。

地域分析

ドイツ車両レンタル市場

ドイツは2025年に18.22%の収益シェアを占め、密度の高い法人出張基盤と短距離レジャー需要の高さを反映しています。同国は安定したCAGRを記録する見込みですが、主要都市におけるカーシェアリングとの競合により成長は緩やかになると予想されます。充電インフラの密度と政府による強力なインセンティブにより、ドイツはBEVレンタルの早期リーダーとなる位置づけにあり、地域平均を先行して大規模な電気自動車の発注を正当化することが可能です。ただし、厳格な価格透明性規制により法令遵守費用が増加し、規模の大きい既存事業者と中規模の独立系事業者との間のコスト格差が拡大しています。

スペイン車両レンタル市場

スペインは地中海観光の堅調な伸びと積極的な航空会社の座席供給拡大に牽引され、地域内で最も速い9.02%のCAGRで拡大しています。事業者はピーク時の夏季に向けてフリートの在庫を南部へシフトさせており、マラガ、パルマ・デ・マヨルカ、バルセロナの各空港では稼働率が90%を超えています。オフシーズンには中央ヨーロッパへのフリートローテーションにより冬季の需要軟化を緩和していますが、国境をまたぐ車両移動に伴う物流コストは上昇しています。観光客到着数の急増は、スペインが変動の激しい季節的な需要変動に対応したダイナミックプライシングAIモデルの試験市場となる可能性が高いことを裏付けています。

北欧諸国および欧州の広域市場

北欧諸国は全体としてニッチなシェアにとどまるものの、BEV普及率の突出した高さを背景に堅調なCAGRを記録しています。ノルウェーのほぼ全車が電気自動車という新規登録プロファイルにより、事業者はオスロおよびベルゲンの空港において電気自動車のみのフリートを展開し、高緯度気候においてもゼロエミッションレンタルモデルの実現可能性を実証しています。欧各国政府による充電器への継続的な財政インセンティブおよび通行料免除措置は、運営コストをさらに低減させています。一方で、凍結路面の状況はタイヤの摩耗を加速させ、専用冬用タイヤの物流管理が必要となるため、フリート予算の複雑性が増しています。欧州全体では、その他欧州クラスターに属する小規模市場が、国境をまたぐレジャー交通や冬季休暇中に急増するスキーリゾートレンタルに支えられ、地域平均に近い成長を遂げています。

競争環境

欧州車両レンタル市場は中程度の集中度を示しており、地域専門業者や全電動化ディスラプターにとって十分な余地があります。電動化が主要な競争の場であり、大手企業はフリート規模の購買力を活用して、小規模な競合他社が確保できないOEMの割り当てを獲得しています。サブスクリプションプラットフォームとゼロカウンターのキーレスピックアップは、価格に敏感な旅行者にとってブランドロイヤルティよりもデジタルの利便性が優先されるため、現在では標準的な投資となっています。

テクノロジーへの支出が急増しています。ダイナミックプライシングアルゴリズムは、フライト到着データ、天気予報、競合他社の料金を取り込み、リアルタイムで収益を最適化します。一部の事業者は充電ステーションのAPIを統合し、レンタル客にライブの充電器可用性とバッテリー航続距離の提案を表示することで、BEV予約への信頼を構築しています。一方、全電動化のUFODRIVEなどのスタートアップは、カウンタースタッフを排除し、スリムな資産ベースを維持することでコスト削減を強調しています。

インフラパートナーシップが大手プレーヤーを差別化しています。主要ハブでは、マルチブランドベイを備えた統合レンタルセンターが1ユニット当たりの不動産コストを削減しながら、顧客の料金比較を促進しています。それでも、数百台の高出力充電器の建設という資本負担が、中堅企業をエネルギー公益事業者とのリースバック取引へと向かわせています。共有テレマティクスプラットフォームと統合された再販売チャネルからのシナジーを追求する財務投資家により、合併・買収が加速し始めています。

欧州車両レンタル産業のリーダー企業

Avis Budget Group Inc.

Europcar Mobility Group

Hertz Global Holdings

SIXT SE

Enterprise Holdings Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたヨーロッパ車両レンタル市場の企業

- Europcar Mobility Group

- Enterprise Holdings Inc.

- SIXT SE

- Avis Budget Group Inc.

- Hertz Global Holdings Inc.

- OK Mobility Group

- Goldcar Rental S.L.

- Auto Europe LLC

- Buchbinder Rent-a-Car

- BlaBlaCar

- Ayvens

- Finn Auto GmbH

- Leasys S.p.A.

- Ubeeqo Carsharing GmbH

- Green Motion International

- Share Now GmbH

- DRIVALIA Car Rental

ヨーロッパ車両レンタル市場における最近の業界動向

- 2025年10月:Avis Budget Groupは、旅行者を到着ロビーで出迎えてBMWレンタカーまで直接案内するコンシェルジュスタイルのプレミアムサービス「Avis First」を導入しました。

- 2025年2月:Poppy Mobilityがアントワープ・ブルージュ港でリモート運転配送テストを開始し、地元の自動運転車専門家と提携して人間のドライバーなしでレンタカーを移動させています。

- 2025年1月:英国を拠点とするSwitchが「MySwitch」を立ち上げ、郊外市場での柔軟なモビリティ需要を取り込むため、コンパクト、ラグジュアリー、バンカテゴリーにわたる最低1ヶ月契約を提供しています。

ヨーロッパ車両レンタル市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceは欧州車両レンタル市場を、乗用車、SUV、クロスオーバー、軽バン、またはプレミアムセダンが空港・市街地の拠点、サブスクリプションプログラム、またはテクノロジー対応のカーシェアリングポッドを通じて数時間から最長1年間レンタルされた際に得られる収益として定義する。価値は欧州27加盟国に英国、ノルウェー、スイス、アイスランドを加えた地域内で徴収された総レンタル料金を反映し、2024年固定USDに換算されている。

スコープ除外事項:ライドヘイリングアプリを通じた運転手付き車両、長距離トラックリース、オートバイ、および法人フリート管理契約は本調査のスコープ外である。

このレポートでカバーされるセグメント

- 予約タイプ別

- オフライン

- オンライン

- レンタルチャネル別

- 空港内

- 空港外

- レンタル期間別

- 短期(30日以内)

- 長期・オペレーティングリース(30日超)

- 用途別

- レジャー・観光

- ビジネス・法人

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車・バス

- パワートレイン別

- 内燃機関(ICE)

- ハイブリッド電気自動車(HEV・PHEV)

- バッテリー電気自動車(BEV)

- サービスモデル別

- 従来型カーレンタル

- 車両サブスクリプション

- カーシェアリング

- エンドユーザー別

- セルフドライブ

- チャファードライブ

- 法人フリートアウトソーシング

- 国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- その他の欧州

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、ドイツ、スペイン、北欧諸国、英国において欧州の空港コンセッションマネージャー、デジタルレンタルアグリゲーター、リースブローカー、およびEV充電オペレーターにインタビューを実施した。これらの議論により、実際の稼働率の変動、国境を越えた乗り捨て料金、および電動フリートの稼働時間が明確化され、二次推計の検証と価格帯の精緻化が可能となった。

デスクリサーチ

まず、Eurostat観光宿泊統計、ACEA新規登録速報、各国道路通行料当局、および欧州環境機関のEV普及トラッカーなどのオープンデータセットからフリート台数、稼働日数、平均日額料金をマッピングした。Leaseurope、国際道路輸送連合、世界旅行・観光協議会などの業界団体は、ビジネスおよびレジャー旅行量に関する補足比率を提供した。主要上場レンタルグループの公開財務諸表および10-K、空港コンセッション開示資料、サブスクリプション開始に関するプレスリリースにより、価格およびミックスの前提が充実した。入手困難な拠点レベルの指標を照合するため、アナリストはD&B HooversおよびDow Jones Factivaにアクセスし、フリートの車齢プロファイルおよび車両一括調達に関するニュースを収集した。記載されている情報源は例示であり、検証段階では多数の追加資料が参照された。

市場規模推計と予測

トップダウンモデルは、インバウンドおよび国内旅行者数を起点とし、目的別に異なるレンタル浸透率を乗じ、サンプリングされた平均日額料金およびレンタル期間曲線を用いて収益を較正する。結果は、企業の開示資料および各国の車両レンタル登録簿に報告されたフリート規模の選択的なボトムアップ積み上げによって相互検証される。主要ドライバーである空港旅客スループット、オンライン予約シェア、新規レンタルにおけるEVシェア、残存価値インフレ、燃料課税の変化、およびサブスクリプションフリートのチャーンが多変量回帰に組み込まれ、2030年までの需要を予測する。ボトムアップのギャップが存在する場合(例:非公開オペレーター)、税関輸入データおよびディーラー納車記録から数量を補完し、専門家インタビューで検証した保守的な稼働率係数を適用する。

データ検証と更新サイクル

すべてのデータカットは複数のソースで三角測量され、差異フラグが発生した場合は第二のアナリストによる再確認、および必要に応じてフォローアップインタビューが実施される。レポートは年次で更新され、VAT変更や大型M&A案件などの重要事象は中間モデル修正を促し、リリース前に直前の妥当性確認が実施される。

Mordor Intelligenceの欧州のレンタカー市場規模と他の公開予測との比較

公表数値がしばしば異なる理由は、各社が不均一な地理的範囲を選択したり、商用バンと乗用車を混在させたり、積極的な電動フリートプレミアムを仮定したりするためである。

主要なギャップ要因には以下が含まれる:一部の出版社はピアツーピアおよびショーファーサービスを統合している;他社は2022年の為替レートをインフレ平価調整なしに繰り越している;一部はオンレント日数の検証ではなくメーカー出荷データからフリート台数を外挿している;更新頻度も異なるため、急速なパンデミック後の回復を捉えるのが遅れる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 15.92 B(2025年) | Mordor Intelligence | - |

| USD 36.51 B(2024年) | Global Consultancy A | 中型トラックおよび観光バスを含む;一次検証が限定的 |

| USD 23.00 B(2024年) | Industry Association B | ノルウェーおよびアイスランドを除外;セグメント全体で平均日額料金の成長を一定と仮定 |

この比較は、規律ある範囲設定、タイムリーな更新、およびデュアルパス検証により、Mordorがクライアントが追跡・ストレステストを自信を持って実施できる、バランスの取れた意思決定対応のベースラインを提供できることを示している。

レポートで回答される主要な質問

欧州車両レンタル市場の2031年までの成長率予測は?

市場はCAGR 6.68%を記録し、収益は2026年の223億7,000万米ドルから2031年の309億1,000万米ドルへと拡大する見込みです。

予約の大半を占めるチャネルはどれですか?

オンラインプラットフォームは2025年の収益の61.75%を占め、CAGR 10.23%で拡大しています。

バッテリー電気自動車はレンタルフリート内でどのくらいの速さで普及していますか?

BEVはCAGR 14.77%で拡大しており、2031年までに相当な普及率を目指しています。

空港外レンタル拠点が空港内カウンターより速く成長しているのはなぜですか?

低い施設コスト、都市部のサブスクリプションユーザーへの近接性、コンセッション料の回避能力が、空港外ハブのCAGR 8.15%を牽引しています。

最終更新日: