ハイブリッド車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 298.03 十億米ドル |

| 市場規模 (2031) | 553 十億米ドル |

| 成長率 (2026 - 2031) | 13.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッド車市場分析

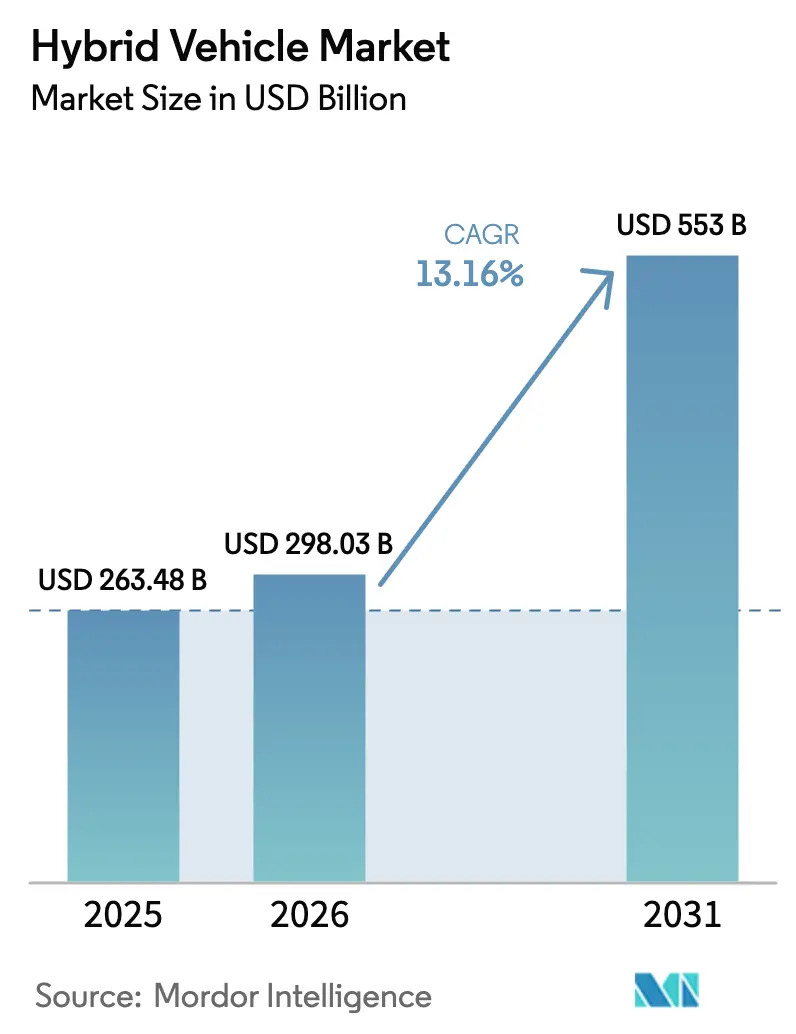

ハイブリッド車市場規模は、2025年の2,634.8億米ドルから2026年には2,980.3億米ドルへと成長し、予測期間(2026年~2031年)においてCAGR 13.16%で2031年には5,530億米ドルに達する見込みです。世界的な温室効果ガス規制の強化、バッテリーコストの低下、および複数経路のパワートレイン戦略が、需要を同時に拡大させるとともに、電動化の不確実なペースから自動車メーカーを守っています。プラグインハイブリッドは、バッテリーパックコストの低下と電気のみの走行距離を評価する政策クレジットにより、最も急速に成長している構成です。一方、従来型ハイブリッドは充電インフラへの負担が最も軽いため、販売台数のリーダーシップを維持しています。永久磁石モーターが依然として主流ですが、メーカーがレアアース供給リスクへの依存を低減するにつれ、誘導型アーキテクチャが台頭しています。リン酸鉄リチウム化学は、コスト、安全性、サイクル寿命のバランスが取れているため、現在ほとんどのハイブリッド車で選ばれるバッテリーとなっています。日本の既存メーカーが技術的優位性を守る一方、自社製バッテリー生産を活用して価格を引き下げる中国ブランドとの競争が激化しています。

主要レポートのポイント

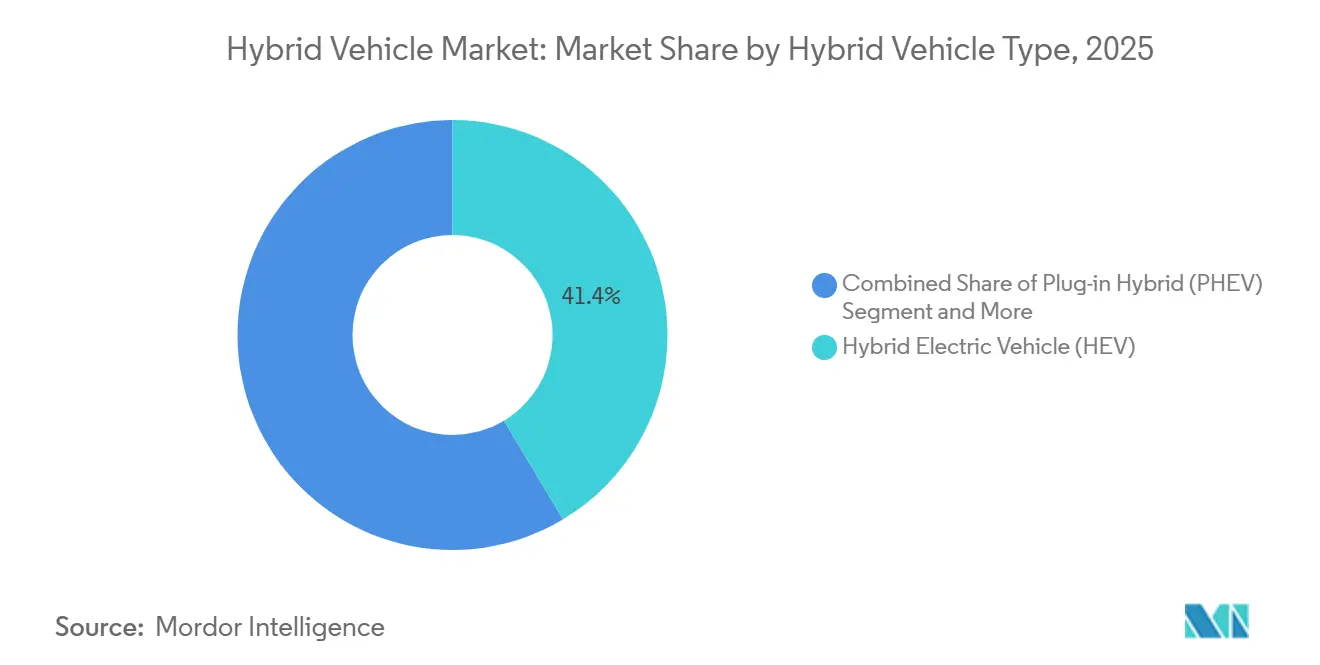

- ハイブリッド車タイプ別では、従来型ハイブリッド電気自動車が2025年のハイブリッド車市場シェアの41.37%を占め、プラグインハイブリッドは2031年にかけてCAGR 13.17%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年のハイブリッド車市場シェアの77.31%を占めましたが、小型商用車は2031年にかけてCAGR 13.24%という急速な成長が見込まれています。

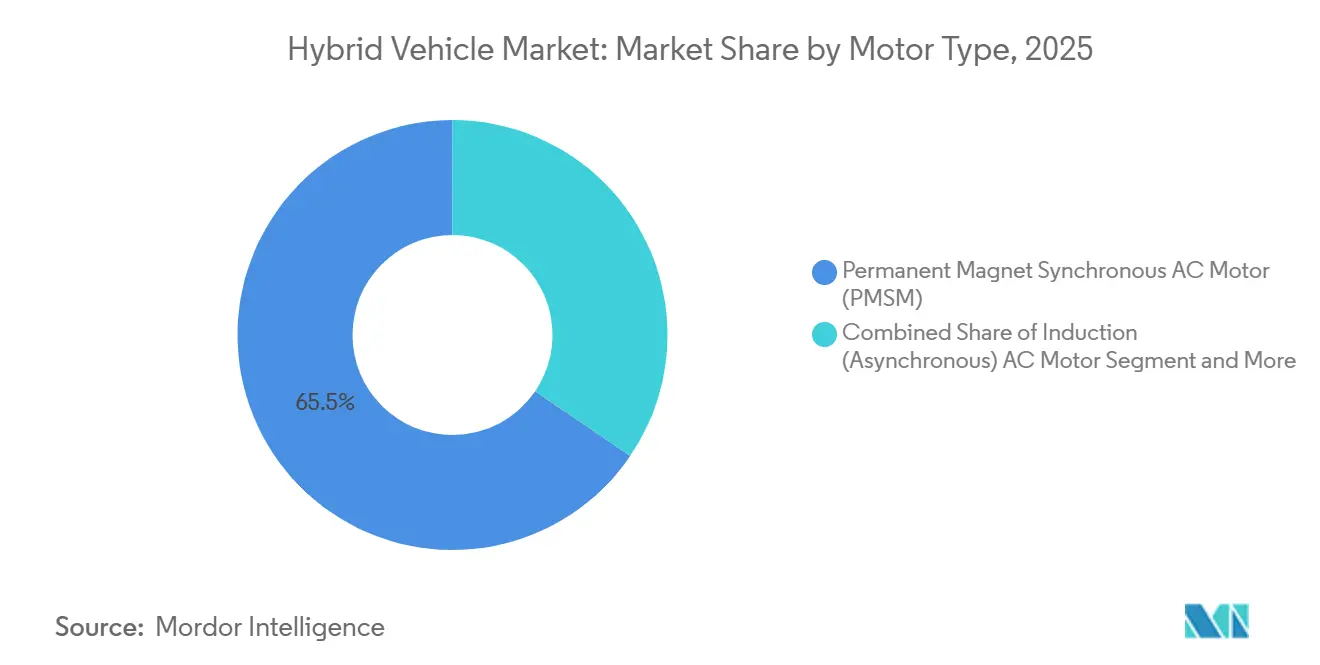

- モータータイプ別では、永久磁石同期ユニットが2025年のハイブリッド車市場シェアの65.47%を占め、誘導モーターは2031年にかけてCAGR 13.26%という最高の予測成長率を記録しました。

- バッテリー化学別では、リン酸鉄リチウムパックが2025年のハイブリッド車市場シェアの47.17%を占め、2031年にかけてCAGR 13.19%で成長する見込みです。

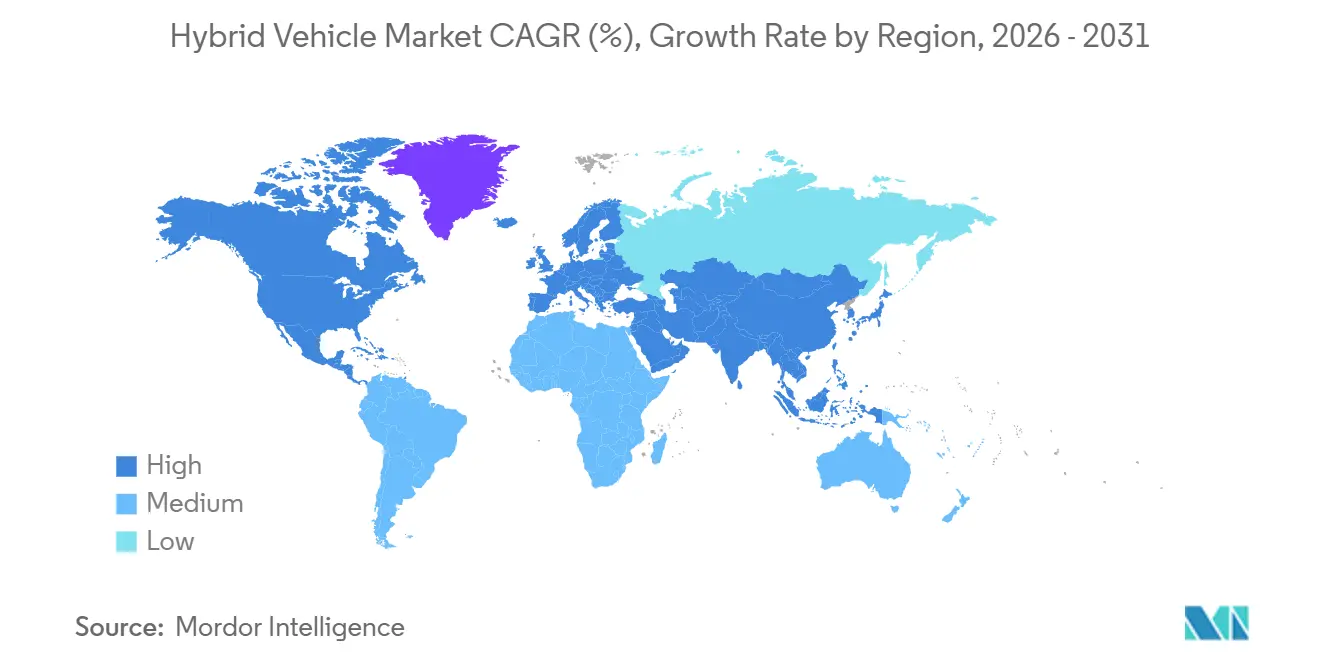

- 地域別では、アジア太平洋が2025年のハイブリッド車市場シェアの38.73%を占め、予測期間中にCAGR 13.21%で成長をリードしました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のハイブリッド車市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリーコスト均衡の転換点 | +2.4% | 北米、欧州、アジア太平洋の主要市場 | 中期(2〜4年) |

| 世界的なCAFE/GHG規制の強化 | +2.1% | EU、カリフォルニア州、中国での規制強化が顕著な世界全体 | 中期(2〜4年) |

| 2024年以降の燃料価格変動の急騰 | +1.8% | 世界全体、南米・中東・南アジアで深刻 | 短期(2年以内) |

| OEMの複数経路炭素戦略 | +1.6% | 日本、ドイツ、韓国が主導する世界全体 | 長期(4年以上) |

| 48ボルトアーキテクチャの標準化 | +1.3% | 北米、欧州 | 中期(2〜4年) |

| 系統独立型緊急電力用途 | +0.9% | 日本、カリフォルニア州、東南アジア、カリブ海 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2027年までのプラグインハイブリッド電気自動車向けバッテリーコスト均衡の転換点

中期的な将来において、自動車メーカーはリチウムイオンパックコストの大幅な低下に向けて舵を切っています。Ford社は直近の決算説明会において、F-150 PowerBoostパックコストが前年比で大幅に低下したことを明らかにし、その要因として米国産水酸化リチウム契約を挙げました [1]「2025年第3四半期決算説明会トランスクリプト」、Ford Motor Co.、ford.com 。General Motorsは、競争力のある価格プレミアムを持つプラグインクロスオーバーの投入を目指しており、これは従来見られたコストペナルティを解消する戦略的な動きです。Toyotaは最新レポートにおいて、プリウスプライムのバッテリーコスト(キロワット時あたり)が、価格引き下げにもかかわらず健全な営業利益率を維持できる水準まで低下したことを確認しました [2]「2025年度年次報告書」、Toyota Motor Corp.、toyota.co.jp 。セル・トゥ・パック統合の急速な進展、コバルト含有量の削減、およびリン酸鉄リチウム使用量の急増により、プラグインハイブリッドは次のサイクルでガソリン車の車両本体価格に匹敵する水準に達する軌道に乗っています。

世界的なCAFE/GHG規制の強化とゼロエミッション義務

規制の強化はハイブリッド採用急増の主要な推進力です。米国環境保護庁は近い将来に向けて厳格な小型車基準を設定し、フリート排出量の大幅な削減を義務付けています。この動きにより、メーカーは電動化されたパワートレインを統合するか、多額のペナルティに直面するかを迫られています。一方、欧州の今後の規制では、あらゆる周囲条件下での実走行排出量への適合が求められます。これにより、コンパクトカーにもマイルドハイブリッドの採用が進んでいます。中国では、デュアルクレジット制度がプラグインハイブリッド電気自動車1台ごとに実質的なインセンティブを提供しており、OEMが内燃機関の赤字を相殺することを可能にしています [3]「新エネルギー車クレジット配分2025」、工業情報化部、miit.gov.cn 。カリフォルニア州では、先進クリーンカーII施策がプラグインハイブリッドをゼロエミッション枠として認定しており、特定の電気走行距離要件を満たすことが条件となっています。この要件はバッテリー容量の拡大を促進するだけでなく、コンプライアンスのバッファーも提供しています。これらの規制措置が総合的にハイブリッドの状況を形成し、今後10年の終わりまで持続的な需要を確保しています。

2024年以降の燃料価格変動の急騰

2025年上半期、ブレント原油価格は前年から急騰し、規制緩和市場での小売ガソリン価格が高止まりしました。この期間、ブラジルのポンプ価格は大幅に上昇し、ハイブリッドと従来型車両の総保有コスト格差がさらに拡大しました。補助金の段階的廃止が続く中、インドのディーゼル価格は前年比で大幅に上昇し、商用車フリートが二桁台の燃費節約が見込めるハイブリッドへの移行を促しました。2025年初頭、日本の経済産業省は、燃料価格が一定の閾値を超えた場合、ハイブリッドがガソリン車に対して高い総保有コスト優位性を持つと報告しました。この燃料価格の変動は、充電ネットワークが限られた国々での需要を裏付けています。

OEMの複数経路炭素戦略

メーカーは内燃機関、ハイブリッド、バッテリー電気自動車の各ラインに投資しており、インフラ遅延の可能性に対する保険として位置付けています。Hondaは直近のサステナビリティレポートにおいて、バッテリー電気自動車、ハイブリッド電気自動車、燃料電池車からの販売をバランスよく組み合わせるという意欲的な近期目標を設定しました。この戦略により、充電ネットワークが遅れた場合でもHondaのハイブリッド生産能力が維持されます。Stellantisの以前の発表では、将来にわたってハイブリッド生産を延長し、完全電動化が遅れている地域での利益率を守る計画が明らかにされました。Hyundaiは今後の戦略計画において、バッテリー電気自動車へのコミットメントに沿う形でハイブリッドプログラムへの多額の投資を割り当てました。Volkswagenも、限られた余剰容量しか持たない可能性のある電力網に対応するため、主要モデルのプラグインバリアントをさらに数年間維持しています。こうした戦略は、中期的に堅調なハイブリッド販売台数を維持するというコミットメントを裏付けています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリー電気自動車の総保有コスト均衡の達成 | -1.9% | 北米、欧州、中国の主要都市 | 短期(2年以内) |

| 持続可能な採掘によるニッケル・コバルトの不足 | -1.4% | 欧州・北米のサプライチェーンに深刻な影響を与える世界全体 | 中期(2〜4年) |

| 消費者の航続距離不安がバッテリー電気自動車へ直接移行 | -0.8% | 高密度充電ネットワークを持つ都市市場 | 中期(2〜4年) |

| 差し迫る使用済みバッテリーのリサイクル負債 | -0.6% | 日本、北米(レガシーハイブリッド市場) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市フリートにおけるバッテリー電気自動車の総保有コスト均衡の達成

手頃な電力とデポ充電が利用できる都市では、バッテリー電気バンがプラグインハイブリッドの対応車種よりも長期的にコスト効率が高いことが証明されています。2025年初頭、Amazonはプラグインハイブリッドバンを数年以内に段階的に廃止する計画を発表し、Rivianのバッテリー電気自動車(BEV)が優れた稼働率と低いメンテナンスコストを提供すると述べました。同様に、UPSは欧州の都市路線で運行する全電気トラックの1マイルあたりコストが大幅に削減されたことを強調し、フリートにおけるプラグインハイブリッドからの脱却という業界全体のトレンドを裏付けました。ロンドンの超低排出ゾーンは、ゼロエミッションモードで走行していないハイブリッドに日次料金を導入し、バッテリー電気自動車に対するハイブリッドの財務的優位性を低下させています。より多くの都市が同様の措置を採用する可能性が高まる中、都市フリートはハイブリッドを経由せずにディーゼルから完全電気自動車へ直接移行するかもしれません。

持続可能な採掘によるニッケル・コバルトの不足

国際エネルギー機関は、精製能力が拡大しない限り、近い将来に深刻なニッケル不足が生じると警告しています。これにより、今後数年以内にスポット価格が大幅に上昇する可能性があります。最近、Volkswagenはコバルト調達コストの顕著な上昇に直面しました。この上昇により、価格変動を乗り越えるために小規模なバッテリー量に依存するプラグインハイブリッドの利益率が圧迫されました。一方、BMWはハイブリッドにおけるニッケル・マンガン・コバルトセルからリン酸鉄リチウムセルへの移行を進めています。このシフトはエネルギー密度よりも供給安全性を優先するものです。今後数年以内に、EU電池規制はリサイクルコバルト含有量のより高い割合を要求するようになります。しかし、使用済みハイブリッドバッテリーの回収が限られているため、この目標の達成は困難です。その結果、自動車メーカーは欧州および北米での多額のコンプライアンス罰金を回避するためにバッテリーパックを再設計することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ハイブリッド車タイプ別:プラグイン採用が上回るが、HEV販売台数が主導

従来型ハイブリッド電気自動車は2025年のハイブリッド車市場シェアの41.37%を占め、プラグインハイブリッドは2031年にかけてCAGR 13.17%を記録する軌道にあります。このリーダーシップは、標準的なハイブリッドの充電依存度の低さを反映しており、公共充電器が依然として不足している電力網において決定的な優位性となっています。しかし、プラグインハイブリッドはより大きな政策クレジットの恩恵を受けており、バッテリーコストが着実に低下しているため、OEMはガソリン仕様に近い価格設定が可能になっています。BYDの秦プラスDM-iは、18.3 kWhのリン酸鉄リチウムパックと55 kmの電気走行距離を組み合わせ、中国の従来型セダンより低価格で販売されています。

フリート需要は引き続きプラグインハイブリッドに傾いており、都市部の低排出規制がゼロテールパイプ走行を評価しています。Stellantisは2026年にラングラー4xeのバッテリー容量を21.5 kWhに拡大することを約束しており、これによりカリフォルニア州の50マイル電気走行距離規則の適格要件を満たします。現在北米の多くのピックアップトラックに標準装備されているマイルドハイブリッドは、フルハイブリッドモデルのコストのほんの一部で8〜12%の燃費節約を提供することで、フリートのニーズのバランスを取っています。ただし、充電インフラが限られている地域では、HEVが依然として最大の絶対販売台数を占めるでしょう。

車両タイプ別:小型商用車が急成長セグメントとして台頭

乗用車は2025年のハイブリッド車市場シェアの77.31%を占めましたが、小型商用車は2031年にかけてCAGR 13.24%という最も急速に成長するクラスです。Fordは2025年初頭に欧州でトランジットカスタムプラグインハイブリッドを展開しました。適度な電気走行距離を持つこの車両は、都市中心部でのゼロエミッション配送を可能にしながら、相当な総走行距離も提供します。ドイツでは、Mercedes-Benzがそのeスプリンターハイブリッドへの注文がBEVバリアントを大幅に上回ったと指摘し、充電ダウンタイムを回避するフリートの選好を浮き彫りにしました。一方、中型・大型トラックは現在、都市間走行中の制動エネルギーを回収するマイルドハイブリッドシステムを統合しており、積載能力を損なうことなく実現しています。

今後10年の終わりまでに、小型商用車のハイブリッド車市場シェアは縮小する可能性があります。特に低排出ゾーン規制が欧州から南米の主要都市へと拡大するにつれてです。アジア太平洋では、特にコンパクトクロスオーバーの乗用車ハイブリッドが引き続き一定の地位を保つでしょうが、都市部の消費者がより手頃なBEVへシフトするにつれて成長は鈍化すると予想されます。一方、商用バンは多様な都市・農村ルートや日々変動する走行距離に対応するため、ハイブリッドが提供する給油の柔軟性を重視しています。

モータータイプ別:誘導型アーキテクチャがレアアースへの依存を低減

2025年、永久磁石同期モーターはハイブリッド車市場シェアの65.47%を占め、その効率性と出力密度が高く評価されています。しかし、誘導モーターは2031年にかけてCAGR 13.26%という上昇傾向にあります。その魅力はネオジムを使用しない点にあり、原材料の変動リスクを軽減します。戦略的な動きとして、Teslaはモデル3の後輪駆動ユニットを誘導型に移行し、レアアース磁石を回避しました。一方、BYDの秦L DM-iは巻線型誘導モーターを採用し、ピーク出力160 kWを達成しています。この性能はPMSMの競合製品に匹敵しながら、モーターコストを大幅に削減しています。

スイッチトリラクタンス設計はニッチな存在にとどまっていますが、新興市場のハイブリッドにおける低速トルクで注目を集めています。アキシャルフラックスモーターはプレミアムプラグインSUVに登場しており、コンパクトなパッケージングにより客室スペースを確保しています。Mercedes-BenzはそのGLC 300eにYasaアキシャルフラックスユニットを採用しました。誘導モーターのハイブリッド車市場シェアは全体需要よりも速く成長すると予測されています。

バッテリータイプ別:リン酸鉄リチウムがコストと安全性で複数シェアを確保

リン酸鉄リチウムは2025年のハイブリッド車市場シェアの47.17%を占め、2031年にかけてCAGR 13.19%を維持しています。BYDのブレードバッテリーは独自の革新として、大幅に低減されたコストと数千回の充電サイクルという印象的な寿命でベンチマークを設定しました。戦略的な動きとして、Fordは近い将来にエスケーププラグインハイブリッドをリン酸鉄リチウムバッテリーに移行する計画です。このシフトは航続距離をわずかに犠牲にしますが、1台あたりの顕著なコスト削減につながります。ニッケル水素バッテリーはToyotaやHondaのレガシーハイブリッドに依然として使用されていますが、特にリサイクルの課題が顕在化するにつれて段階的に廃止されています。

マイルドハイブリッドは特にリン酸鉄リチウムの熱安定性を重視しています。これは、バッテリーパックが高いエンジンルーム温度の中で急速な充放電サイクルを頻繁に行うため、非常に重要です。Volkswagenは明確な方針を打ち出しており、電気走行距離が短いプラグインハイブリッドにはリン酸鉄リチウムバッテリーを充て、長距離バッテリー電気自動車(BEV)にはニッケル系化学を確保しています。一方、ナトリウムイオンなどの新しい化学は、量産ハイブリッド用途では数年間は傍観者にとどまると予測されており、リン酸鉄リチウムの市場における主導的地位を固めています。

地域分析

アジア太平洋は2025年のハイブリッド車市場シェアの38.73%を占め、2031年にかけてCAGR 13.21%で成長すると予測されています。近年、中国のプラグインハイブリッド販売は急増しており、生産・販売を奨励する支援政策と主要メーカーの競争力ある価格戦略が牽引しています。日本は依然として世界最大の従来型ハイブリッド輸出国であり、東南アジア、中東、ラテンアメリカの主要市場にサービスを提供しています。インドでのハイブリッド車への減税によりディーゼル車との価格差が縮小し、ハイブリッド車登録台数の顕著な増加につながっています。韓国では、国家補助金が人気モデルのプラグインハイブリッドバリアントに多大な支援を提供し、その普及を後押ししています。

北米では、自動車メーカーがバッテリー電気自動車を取り巻く不確実性に対応する中、ハイブリッドが復活しています。米国でのハイブリッド販売は大幅に成長しており、主要プレーヤーが市場を支配しています。カナダは電気走行距離の長いプラグインハイブリッドへのインセンティブを延長し、人気モデルへの需要を維持しています。

対照的に、欧州では主要市場での補助金廃止と将来のゼロエミッションクレジット政策を巡る不確実性を主な理由として、プラグインハイブリッド登録台数が減少しています。英国は手頃なプラグイン車向けの補助金を縮小した形で維持しており、消費者の関心はプレミアムハイブリッドよりも主流クロスオーバーへとシフトしています。

南米と中東はハイブリッド採用の初期段階にありますが、急速な成長を経験しています。ブラジルでは、ハイブリッドへの関税引き下げにより主要モデルの市場シェアが大幅に拡大しました。アラブ首長国連邦では、電気走行距離の長いプラグインハイブリッドへの無料駐車場や通行料免除などのインセンティブが、これらの要件に適合するモデルを投入する高級ブランドを後押ししています。サウジアラビアは、ビジョン2030の持続可能性目標の一環として、今後数年間で政府フリート向けに相当数のハイブリッド車を調達する計画です。現在の販売台数は比較的少ないものの、充電インフラの整備が進むにつれてこれらの取り組みが将来の需要を牽引すると期待されています。

競合状況

2025年、ハイブリッド車市場は中程度の集中度を示しており、Toyota、Honda、BYDが世界販売台数の相当なシェアを合計で占めています。Toyotaはその年に相当数のハイブリッドを納車し、パワースプリットアーキテクチャとバッテリー管理を積極的に改良しています。しかし、プラグインのラインナップが限られているため、ToyotaはBYDに対して中国市場での地位を失いつつあります。BYDの優位性は、バッテリーとモーターの供給を垂直統合していることにあり、競合他社の価格を大幅に下回ることを可能にしています。

短期間の休止の後、西洋の自動車メーカーはハイブリッド分野に復帰しています。Fordはそのフシリーズトラック向けにプラグインプログラムを再導入し、フリートエミッションクレジットと牽引航続距離の懸念に対応することでデュアルパワートレインの必要性を正当化しています。General Motorsは、BEVロードマップへのバランスの取れたアプローチを見据え、2026年モデルイヤーに向けた新しいシボレーおよびGMCハイブリッドを確認しました。Stellantisはコスト効率を重視し、米国と欧州の両方の基準を満たすためにラムおよびジープモデルに48ボルトマイルドハイブリッドシステムを採用しています。技術的な戦場は現在、誘導モーター、アキシャルフラックス設計、リン酸鉄リチウムバッテリーパッケージングに集中しています。遅れを取るまいと、Mercedes-Benzはセグメント化されたアキシャルフラックスモーターの特許を取得しており、銅含有量の大幅な削減を約束し、2026年のPHEVへのデビューを目指しています。

GeellyのLynk & Co.やSAICのMGなどの中国の競合他社は急速に事業を拡大しています。ロータリーレンジエクステンダーを搭載したMazdaのMX-30 R-EVは、時折長距離走行が必要なコンパクト車を求める都市部の消費者向けのニッチな革新を示しています。価格競争が激化する中、コバルト、ニッケル、レアアース元素に関するサプライチェーンの強靭性への業界の注目が、長期的な競争上の地位を決定する上で重要な役割を果たすでしょう。

ハイブリッド車産業のリーダー企業

Toyota Motor Corporation

BMW AG

Mercedes-Benz Group AG

Honda Motor Co., Ltd.

BYD Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:General Motorsは、米国の厳格化する排出規制に自社のEV戦略を合わせることを目的として、2026年モデルイヤー向けの新しいシボレーハイブリッドの導入を発表しました。

- 2025年5月:Toyotaは、2025年カムリをハイブリッドのみで提供するという同社の戦略を踏襲し、2026年RAV4をハイブリッド専用として提供すると発表しました。

- 2025年4月:Horse Powertrainは、オート上海2025においてコンパクトで完全統合されたハイブリッドモジュールを発表し、OEMが既存のEVプラットフォームにシームレスに組み込めるソリューションを提供しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、ハイブリッド車市場を、内燃機関と車輪を駆動できる電動トラクションシステムを組み合わせた、新規の公道走行用乗用車および商用車の全車両と定義する。マイクロ、マイルド、フル、およびプラグインハイブリッドのOEMチャネルを通じた出荷台数は、インセンティブおよび税金を控除したメーカー販売価格で計上される。

適用除外範囲。後付けキット、オフハイウェイ機械、および純粋なバッテリー電気自動車または燃料電池モデルは対象外とする。

セグメンテーション概要

- ハイブリッド車タイプ別

- マイルドハイブリッド

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド(PHEV)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- モータータイプ別

- 永久磁石同期交流モーター(PMSM)

- 誘導(非同期)交流モーター

- スイッチトリラクタンスモーター(SRM)

- アキシャルフラックスモーター

- バッテリータイプ別

- ニッケル水素

- リン酸鉄リチウムバッテリー

- その他

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、欧州、北米全域のパワートレインエンジニア、ティアワンコンポーネントサプライヤー、フリートバイヤー、および政策担当者にヒアリングを実施した。これらの知見により、バッテリーコストカーブ、ハイブリッド採用率、および実際の価格分散を精緻化し、初期のデスクリサーチの結果を確認するとともに、地域固有のニュアンスを明らかにした。

デスクリサーチ

OICA生産ログ、IEA代替燃料統計、Eurostat登録ファイル、UN Comtrade HS-8703貿易フローなどのオープンデータセットから供給・需要シグナルのマッピングを開始した。次に、米国EPA CAFEルール、EU車隊CO2目標、JAMAロードマップの政策文書と照合した。企業の10-K、投資家向け資料、および信頼性の高い報道が平均販売価格の形成に役立った。企業財務向けD&B Hooversおよびモデルレベルの発売情報向けMarkLinesを含む有料ポータルが調査に深みを加えた。これらの参考資料は、数値の相互確認と明確化のために精査した広範なリソースプールを例示するものであり、網羅的なものではない。

追加のデスクワークでは、通関データ、特許出願、および各国の燃料価格トラッカーを対象とし、一次検証に移行する前に検証可能な公開証拠に基づいて仮定を裏付けることができた。残存するギャップを解消するために、さらに多くの情報源がスクリーニングされた。

市場規模推計と予測

トップダウンモデルは、国別生産量に輸入量を加算し、推進クラス別に検証済みのハイブリッド普及率を適用してユニットプールを導出し、サンプリングされたOEM価格表を乗じて収益を推計する。選定されたサプライヤーの積み上げなどのボトムアップによる並行チェックにより、合計値を固定する。追跡する主要変数には、48 V採用、リチウムイオン$/kWhトレンド、CAFEの段階的引き上げ、小売燃料価格、およびOEMの発売パイプラインが含まれる。専門家のコンセンサスに裏付けられた多変量回帰により、2030年までの需要を予測し、政策ショックが見込まれる場合はシナリオ分析を実施する。

データ検証と更新サイクル

アウトプットはピアレビュー、出荷トラッカーとの差異チェック、およびマクロドライバーとの照合を経る。モデルは12ヶ月ごとに更新され、重要なイベントが発生した場合は中間改訂を行う。リリース前に、アナリストが最新のデータインポートを再実行し、クライアントが最新の見解を受け取れるようにする。

Mordorのハイブリッド車ベースラインが意思決定者の信頼を獲得する理由

公表数値が異なるのは、企業によって技術の分類方法、インセンティブの取り扱い方、および更新頻度が異なるためである。

観察される主なギャップ要因は、12 Vマイルドシステムが含まれているかどうか、フリートリベートの控除方法、通貨換算のタイミング、およびバッテリーコスト仮定の更新速度である。Mordorの適用範囲は規制上の定義を反映しており、年次更新により急速に変化するコストカーブを捉え、合計値を市場の実態に合致させている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 261.51 B(2025年) | Mordor Intelligence | |

| USD 312.80 B(2025年) | グローバルコンサルタンシーA | 乗用車のみを計上しながらグローバル平均ASPを適用しており、価値を過大評価している |

| USD 291.42 B(2024年) | 業界出版社B | 2022年の固定為替レートを使用し、OEMリベートを除外しているため、トップラインが押し上げられている |

| USD 568.93 B(2024年) | データアグリゲーターC | ハイブリッドコンポーネント収益と後付けキットを車両販売に加算している |

この比較は、適用範囲、価格処理、および更新頻度によって合計値が大きく変動する可能性があることを示している。Mordorの厳格な変数選択と透明性のあるプロセスにより、クライアントが依拠できるバランスの取れた再現可能なベースラインを提供する。

レポートで回答される主要な質問

ハイブリッド車セグメントは2031年までにどの程度の速さで成長すると予測されていますか?

CAGR 13.16%で前進し、2026年の2,980.3億米ドルから2031年には5,530億米ドルへと成長する見込みです。

現在、世界のハイブリッド車販売をリードしている地域はどこですか?

アジア太平洋が2025年の収益の38.73%を生み出し、2031年にかけてCAGR 13.21%でリーダーシップを維持すると予測されています。

最も急速なハイブリッド採用が見込まれる車両クラスはどれですか?

小型商用車はCAGR 13.24%で拡大する見込みであり、航続距離の制限なしに低排出ゾーンへのアクセスを求めるラストマイルフリートが牽引しています。

現在のハイブリッドモデルで主流のバッテリー化学は何ですか?

リン酸鉄リチウムパックが2025年に47.17%のシェアを占め、コスト、安全性、サイクル寿命の優位性から支持されています。

一部の購入者がバッテリー電気自動車ではなくハイブリッドを選ぶ理由は何ですか?

燃料価格の変動と充電インフラの不足により、電力網容量や急速充電器が不足している地域ではハイブリッドが魅力的です。

小型トラックは完全電動化なしにどのように排出規制を満たしていますか?

広く普及した48ボルトマイルドハイブリッドシステムが低コストで燃費を8〜12%削減し、ピックアップトラックやSUVが強化されるCO₂規制に適合するのを支援しています。

最終更新日: