オフハイウェイ車両エンジン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

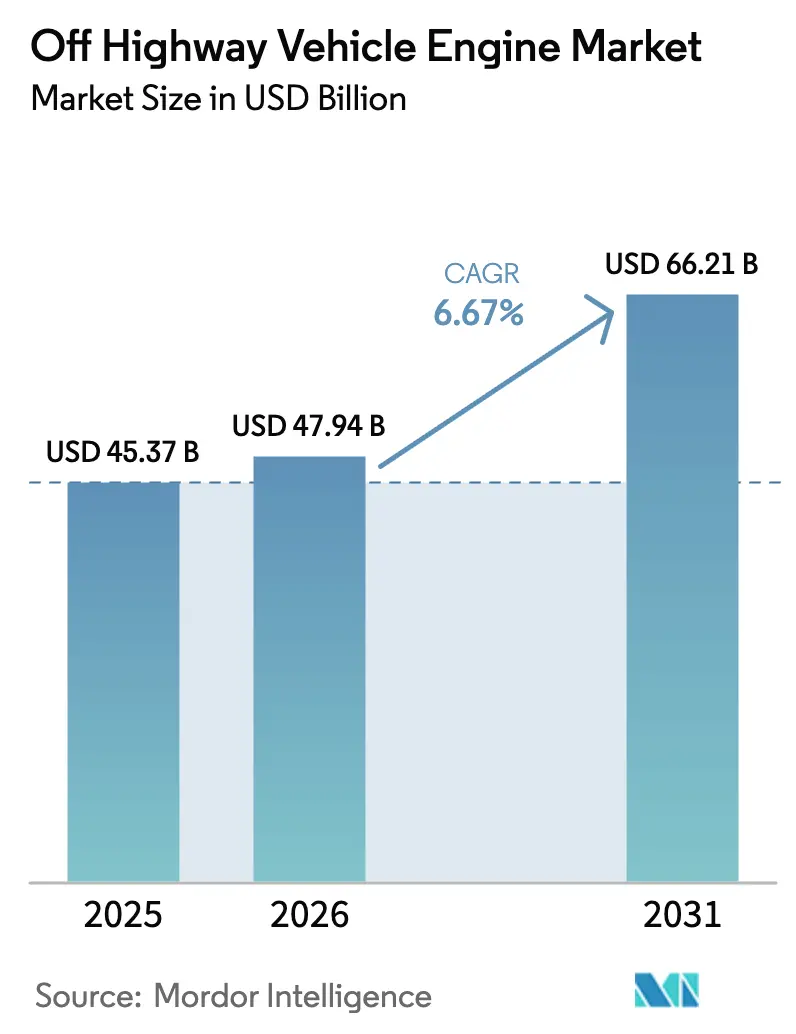

| 市場規模 (2026) | 47.94 十億米ドル |

| 市場規模 (2031) | 66.21 十億米ドル |

| 成長率 (2026 - 2031) | 6.67% CAGR |

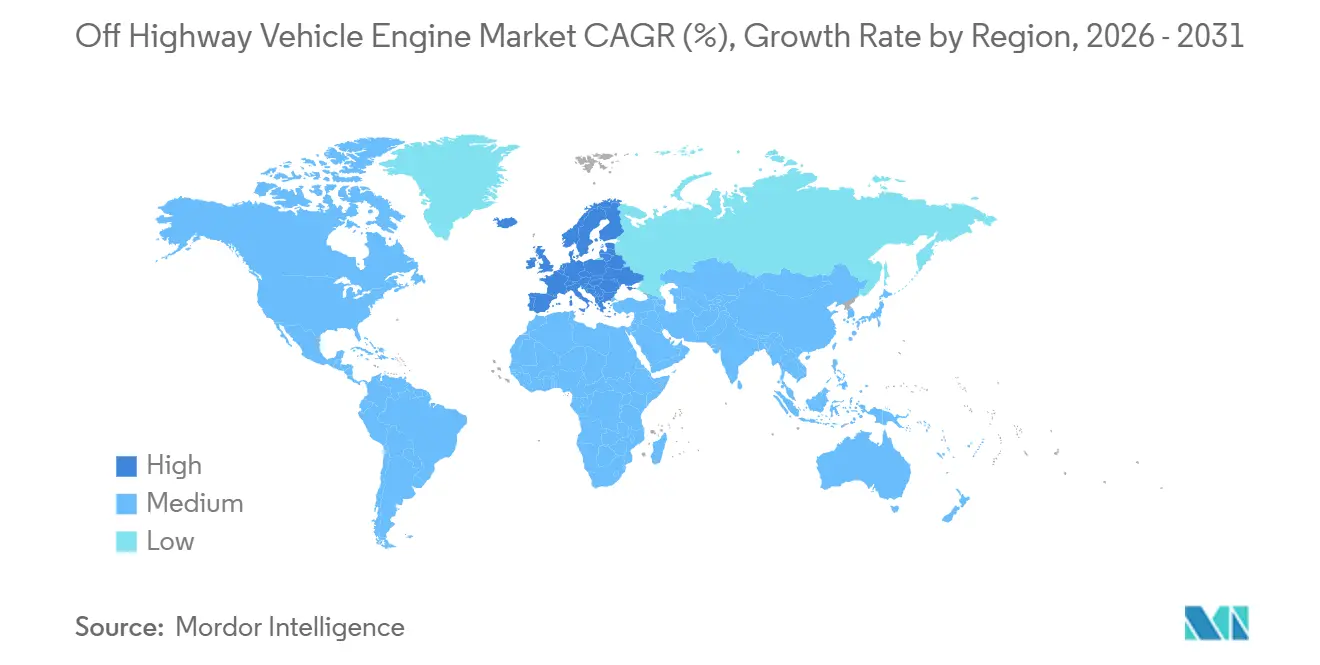

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

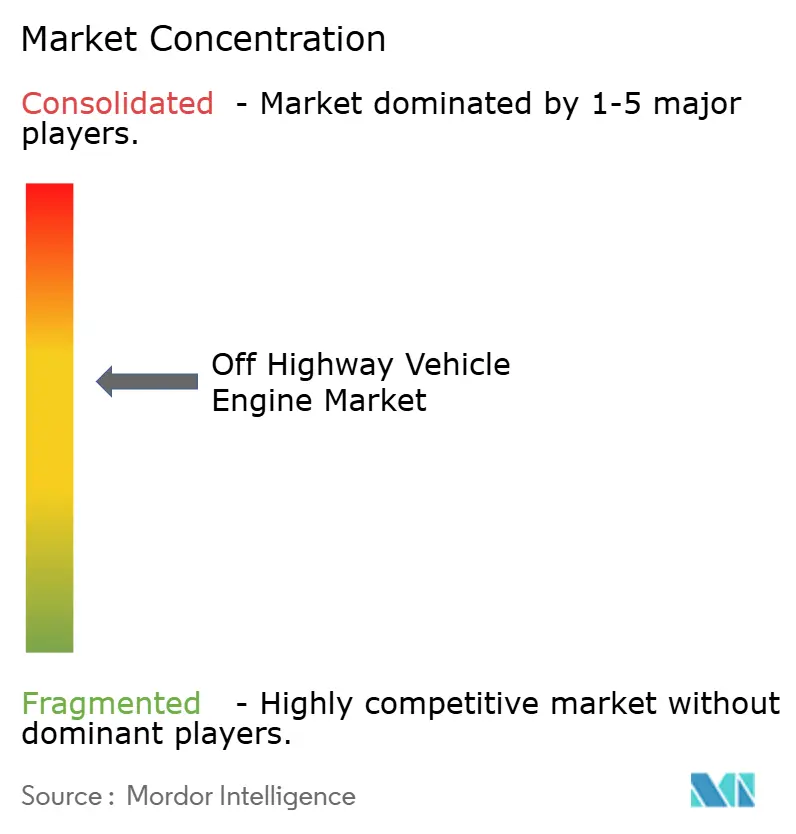

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオフハイウェイ車両エンジン市場分析

オフハイウェイ車両エンジンの市場規模は、2025年に453億7,000万米ドル、2026年に479億4,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.67%で成長し、2031年までに662億1,000万米ドルに達する見込みです。公共部門のインフラプログラム、エネルギー転換金属の大規模採掘、および農業機械化の進展が、オフハイウェイ車両エンジン市場における主要な需要の柱を形成しています。欧州の建設業者はEUステージV規制の施行(2019年以降)を前に購入を加速させた一方、米国ではフリートがEPA ティア4ファイナルへの適合を継続し、CARBのティア5規制策定作業を注視しています。しかし、特にレンタルフリートにおけるレトロフィット機会は、窒素酸化物規制に違反することなく旧来の資産を稼働させ続けようとするオーナーの需要により、現在では事前購入量を上回っています。31〜70馬力レンジのコンパクトトラクターおよびミニ掘削機が台数出荷を牽引しており、3.6〜7リットルの中型ディーゼルエンジンはホイールローダー、アーティキュレートダンプトラック、中馬力農業機械を動かす収益の基盤として引き続き中心的な役割を担っています。ディーゼルは世界の燃料構成において依然として顕著なシェアを占めています。それでも、48ボルトバッテリーや水素タンクを受け入れられるハイブリッド対応プラットフォームは、OEMが将来の排出規制リスクを分散させる手段として支持を集めています。

主要レポートのポイント

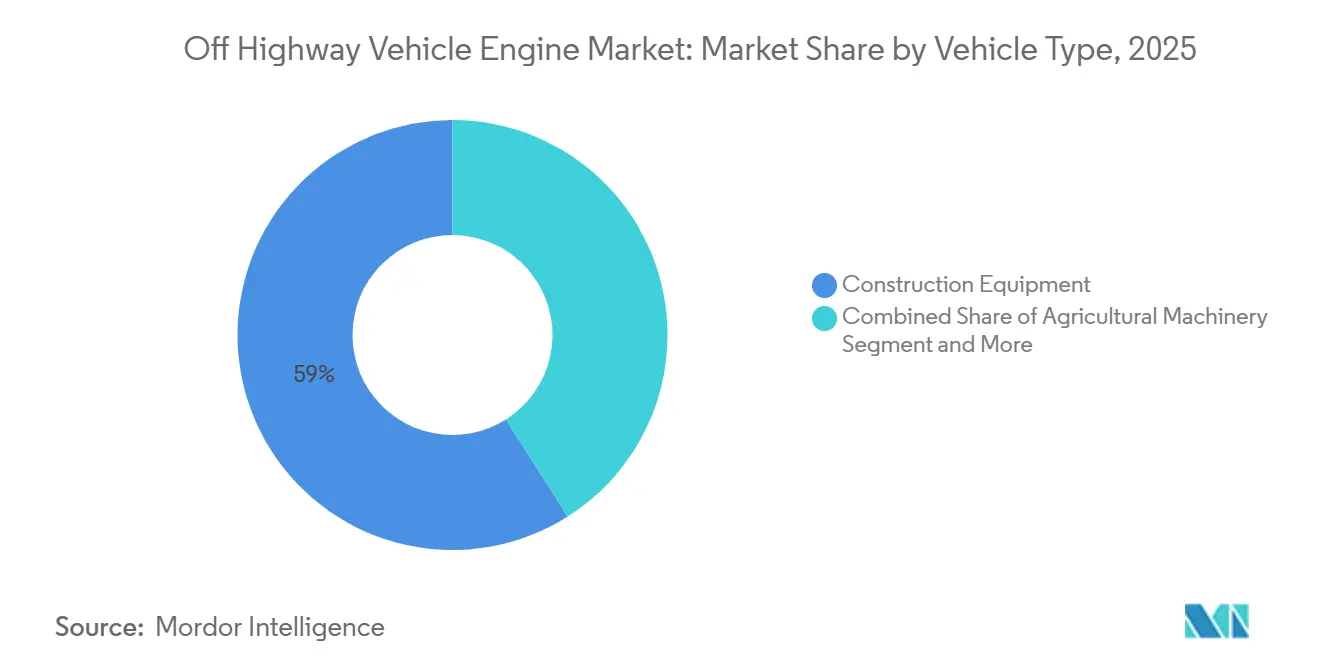

- 車両タイプ別では、建設機械が2025年のオフハイウェイ車両エンジン市場シェアの59.04%を占め、採掘機械は2031年にかけて最速の8.33% CAGRを記録すると予測されています。

- 出力別では、31〜70馬力帯が2025年のオフハイウェイ車両エンジン市場規模の65.18%を占め、2031年にかけて8.12% CAGRで成長すると予測されています。

- 燃料タイプ別では、ディーゼルが2025年の収益の88.33%を維持しているものの、ハイブリッド電気および燃料電池バリアントは2031年にかけて6.95% CAGRで拡大しています。

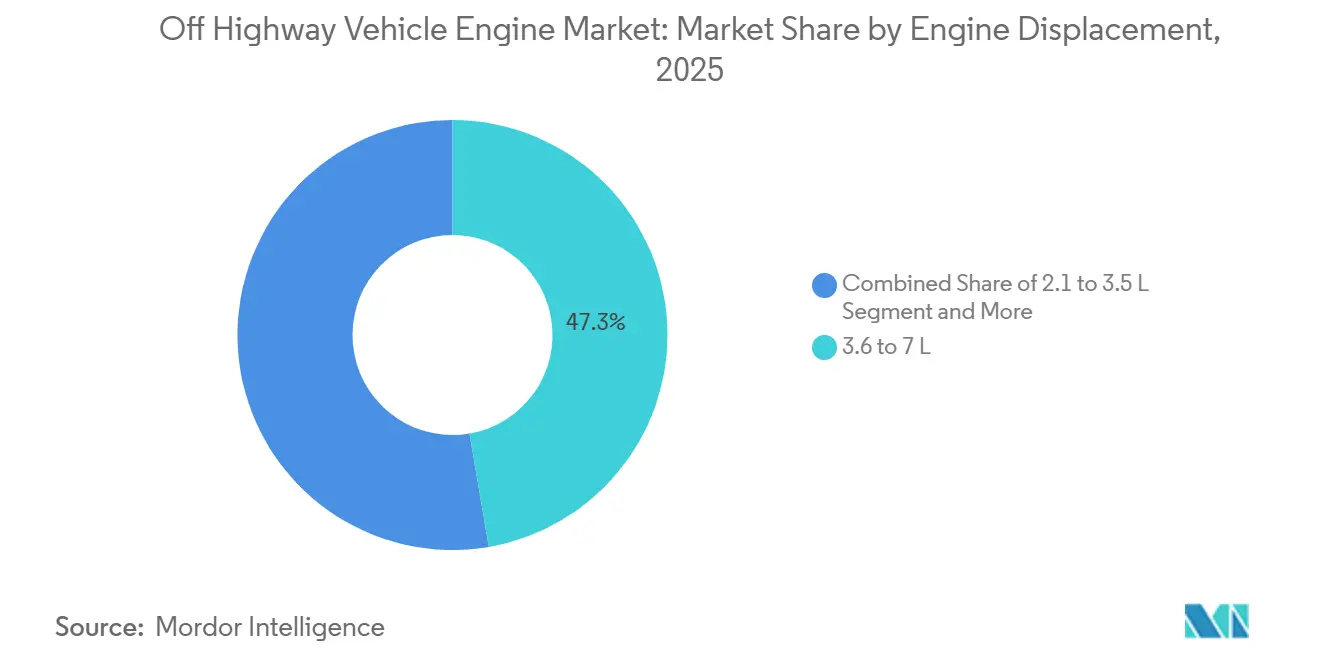

- エンジン排気量別では、3.6〜7リットルのユニットが2025年の売上の47.25%を占め、2リットル未満のエンジンは2031年にかけて7.48% CAGRで拡大しています。

- 推進技術別では、従来型内燃機関が2025年の数量の88.41%を占め、バッテリー電気エンジンは2031年にかけて7.86% CAGRで拡大すると予測されています。

- 地域別では、アジア太平洋が2025年の売上高の39.12%を占め、欧州は2031年にかけて最速の7.23% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のオフハイウェイ車両エンジン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模な世界インフラパイプライン | +1.2% | アジア太平洋・中東・アフリカを中心とした世界全体 | 中期(2〜4年) |

| 農業の機械化進展 | +1.0% | アジア太平洋、サブサハラアフリカ | 長期(4年以上) |

| より厳格なステージV/ティア5規制 | +0.9% | 欧州、北米、日本、韓国 | 短期(2年以内) |

| モジュール型ハイブリッドプラットフォームへの移行 | +0.7% | 世界全体、欧州・北米での早期普及 | 中期(2〜4年) |

| HVO/再生可能ディーゼルとの適合性 | +0.6% | 欧州、カリフォルニア、カナダ | 中期(2〜4年) |

| テレマティクス主導の予知保全 | +0.5% | 北米、欧州、主要アジア都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模な世界インフラパイプライン(G7およびBRI)

G7グローバルインフラ・投資パートナーシップや中国の一帯一路構想などの世界的イニシアチブが、道路、港湾、エネルギー資産への多大な投資を促進しています。これらの投資はインフラプロジェクトにおける重機への実質的な需要を生み出しています。近い将来に向けたカナダの連邦予算は、輸送およびグリーンエネルギー開発への強い注力を示しており、クローラー掘削機やモーターグレーダーなどの機器の必要性をさらに裏付けています。さらに、受入国はプロジェクト完了から数年後にEU型の排出規制を導入することが多く、このトレンドはモジュール型ステージVラインを持つエンジンメーカーに恩恵をもたらし、初期機器販売とその後のレトロフィット機会の両方を確保することを可能にしています。これらの要件を満たすようにコンポーネントを戦略的に設計するサプライヤーは、エンジン1台あたりのライフタイム収益を高める立場にあります。歴史的なトレンドは、インフラ支出と建設機械稼働率の間に強い相関関係があることを確認しており、オフハイウェイ車両エンジン市場の成長ポテンシャルを強化しています。

アジア太平洋およびアフリカにおける農業機械化の進展

2025年度、インドの農業機械向け信用供与は、新型トラクターのコストを大幅に削減する補助金に後押しされ、著しい成長を遂げました。欧州はヘクタールあたりのトラクター密度が高い水準を維持している一方、サブサハラアフリカは依然として大幅に低い水準で稼働しており、代替の大きな機会を示しています。2024年、中国の農業機械生産は顕著な進展を見せ、国内メーカーは小規模農家向けに適したエンジンを搭載したトラクターに注力しました。ブラジルおよびオーストラリアの大規模商業農場は精密誘導機能を備えた120〜400馬力のユニットを好む一方、アジアおよびアフリカの農家は7年ローンで購入できる50馬力未満の設計を求めており、エンジンメーカーに製品ラインの地域化を迫っています。この二極化した需要パターンは、コンパクトディーゼルの数量成長を維持しながら、マージンの高い高馬力モデルを支えています。

より厳格なステージV/ティア5規制が事前購入とレトロフィットサイクルを誘発

コンプライアンス施行とフリート方針により、ステージV/ティア4ファイナル適合機器への注目が高まっています。一方、カリフォルニア州が提案するティア5規制は、今後10年以内に窒素酸化物を大幅に削減することを目指しています。これにより、北米のフリートはティア4の調達を増加させています。しかし、米国のフリートの相当部分を占めるレンタル会社は、新機械への投資よりもディーゼル微粒子フィルターおよびSCRキットのレトロフィットに注力しており、資産の稼働寿命を数年延長しています。そのため、DonaldsonやDinexなどの後処理サプライヤーは、新ユニットの成長が鈍化する中でも継続的なレトロフィット収益を得る立場にあります。このレトロフィットの動態は、オフハイウェイ車両エンジン市場の表面的な販売変動を抑制しながら、収益のより大きなシェアをアフターマーケットチャネルへと押し上げています。

OEMによるモジュール型ハイブリッド対応エンジンプラットフォームへの移行

Cumminsは、顧客がシャシー変更なしにハイブリッドキットを追加できるよう、48ボルトバッテリーパック用の工場設備を備えたB4.5およびB6.7ステージVブロックを提供しています [1]「製品プレスキット2024年」、Cummins、cummins.com。Deutzは、ディーゼル版とほとんどのコンポーネントを共有する水素対応エンジンを発表し、最小限の調整で燃料タイプを切り替えられる工場を実現しました。このモジュール設計は、独立型電動プラットフォームと比較してOEMの設備投資を削減します。ただし、今後数年でバッテリーコストが大幅に低下した場合には課題に直面する可能性があります。その結果、ハイブリッド対応はオフハイウェイ車両エンジンセクターにとって長期的な解決策というよりも、一時的な戦略として機能しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパクト機器の電動化 | -0.8% | 欧州、北米、中国、日本 | 短期(2年以内) |

| 後処理コスト対購買者 | -0.6% | インド、東南アジア、アフリカ | 中期(2〜4年) |

| 価格変動によるエンジンマージンの圧迫 | -0.5% | 世界全体 | 短期(2年以内) |

| レンタルフリートによるオーバーホール延期 | -0.4% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンパクト機器の電動化加速

Volvo CEのECR25電動掘削機は終日稼働のランタイムを提供し、ディーゼルコストを大幅に削減することで、高稼働率の建設業者が合理的な期間内に投資回収を達成できるようにしています。JCBの19C-1EおよびCaterpillarの301.9電動ミニ掘削機は、ゼロエミッションと低騒音が重要な屋内または都市部プロジェクトに対して同等の経済的メリットを提供しています。バッテリー電気モデルは欧州の6トン未満掘削機市場で着実に支持を集めており、充電インフラの拡充に伴い大幅な成長が見込まれています。オイル交換が不要でありパーツ点数が少ないという低メンテナンス要件は、バッテリー駆動コンパクト掘削機のコスト効率をさらに高めています。ただし、この移行は主に小型エンジンに影響を与えており、中・高馬力ディーゼルエンジンは現時点では大きな影響を受けていません。

後処理コストの上昇対価格敏感な購買者

ステージVキットは100〜150馬力エンジンのコストを大幅に引き上げ、定価に顕著な割合を加算します。さらに、長時間稼働する機械は軽油排気液に多大な年間費用を要します。インドや東南アジアなど、購買者が小規模建設業者や個人農家であることが多い地域では、これらの追加コストが二次市場で入手可能な旧型ティア3機器への需要を促進しています。2024年、Mahindraはインドのトラクター顧客のかなりの割合が初期コスト削減のために高度な排出システムを搭載しないモデルを好んだと報告しました。この根強い価格感度は排出アップグレードの普及を遅らせ、オフハイウェイ車両エンジン市場の短期的な成長を制限しています。また、地元サプライヤーがグローバルプレーヤーよりも競争力のある価格でより低仕様の製品を提供する機会も生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:建設が支配、採掘が加速

建設機械は2025年の収益の59.04%を占め、オフハイウェイ車両エンジン市場規模における支配的地位を裏付けています。アジア全域の都市化と米国およびEUにおける景気刺激策に支えられたインフラ更新が、クローラー掘削機、ホイールローダー、バックホーローダーを高稼働スケジュールで維持しています。採掘機械は数量では小さいものの最も急成長しており、その8.33%の予測CAGRはEV供給チェーンにおける銅およびリチウムへの急増する需要と一致しており、年間4,000〜5,000時間稼働可能な自律型ダンプトラックおよび大型油圧ショベルを必要としています。農業機械は全体で2位にランクされており、アフリカのトラクター密度は数十年にわたる成長が見込まれています。同時に、林業およびマテリアルハンドリングのニッチ市場は、遠隔地または連続シフト操業においてディーゼルの高エネルギー密度に依存しています。

7〜10年ごとの建設機械の定期的な更新は、エンジンサプライヤーに信頼性の高いベースライン数量を確保する一方、12〜15年の採掘サイクルは高い稼働時間によりより豊かなアフターマーケット部品の年金収入をもたらします。グローバルOEMは建設セクターを支配していますが、農業では地域的な分散に直面しており、インドではMahindraが、北米ではDeereが、中国の多くではWeichaiが牽引しています。このモザイク状の構造はスケールメリットを得にくくしていますが、地域の規制や燃料品質に合わせてエンジンを調整する専門プレーヤーを保護してもいます。

出力別:中型エンジンが数量と成長を牽引

31〜70馬力帯は2025年の台数出荷の65.18%を占め、2031年にかけて8.12% CAGRで拡大すると予測されており、オフハイウェイ車両エンジン市場における重要性を裏付けています。コンパクトトラクター、スキッドステアローダー、ミニ掘削機がこの帯域を支配しており、小規模農家や都市部建設業者を対象とした補助金プログラムの恩恵を受けています。KubotaのV5009ステージVシリーズは、メンテナンスフリーの微粒子フィルターと可変ジオメトリーターボチャージャーを統合し、排出および燃費効率の両目標を達成するプラットフォーム刷新の好例です [2]「V5009エンジンブロシュア」、Kubota、kubota.com。

30馬力未満のエンジンはバッテリーがすでに侵食しつつあるユーティリティ車両を動かしており、71〜120馬力帯は中型ホイールローダーおよびバックホーローダーに対応しています。120馬力超のユニットは数量は少ないものの、採掘および大型インフラプロジェクトにおける過酷な稼働サイクルによりプレミアム価格とアフターマーケット収益を生み出しています。YanmarやFPT Industrialのように31〜120馬力にまたがる柔軟なアーキテクチャを持つサプライヤーは、年間5万台を超える数量にわたって研究開発コストを償却しており、これは400馬力以上のニッチでは到達不可能なスケールです。

燃料タイプ別:ディーゼルの支配が継続、代替燃料が台頭

ディーゼルは2025年の燃料構成の88.33%を占め、オフハイウェイ車両エンジン市場シェアにおける固定的な地位を確認しています。35〜38 MJ L-1のエネルギー密度と普遍的な給油インフラが、遠隔地・高負荷用途における総所有コストを低く抑えています。ハイブリッド電気および水素バリアントは合わせて2031年にかけて6.95% CAGRで成長すると予測されていますが、小さなベースからのスタートとなります。Volvo PentaのD5ハイブリッドおよびDeutzのH2エンジンは技術的実現可能性を示していますが、インフラおよびコスト面での課題に直面しています [3]「ハイブリッドソリューション白書」、Volvo Penta、volvopenta.com。

ガソリンおよび天然ガスは主に定置式または軽負荷用途に適用される限定的な地位を維持しています。HVOのプラグアンドプレイ互換性はディーゼルの関連性を延長しており、特に炭素価格がコストプレミアムを緩和する欧州において顕著です。現在のコンセンサス見解では、ディーゼルは急速な段階的廃止ではなく、今後5年間で比較的低いシェアへと低下すると予測されており、すべてのOEMが電気および水素ラインを育成しながらも、クリーンディーゼルの進化に引き続き投資しなければならないことを確実にしています。

エンジン排気量別:中型が支配、コンパクトが最速成長

3.6〜7リットルのエンジンは2025年の収益の47.25%を占め、アーティキュレートダンプトラック、中型ホイールローダー、90〜140馬力トラクターへの適合性から恩恵を受けています。しかし、2リットル未満のダウンサイズブロックは7.48% CAGRで成長のチャンピオンであり、ハイブリッドアーキテクチャが小型ディーゼルと電動アシストを組み合わせ、トルクを犠牲にすることなく燃料消費を削減しています。例えばDeutzのTCD 2.9は、高いピーク筒内圧力を採用することで2.9リットルのパッケージから最大100馬力を発揮します。

7リットル超のエンジンは大型採掘機械および高馬力ドーザーに対応しており、数量は限られていますが実質的なマージンを持つニッチです。ターボチャージングおよび直接噴射の進歩は排気量と出力の歴史的な関係を曖昧にし、OEMがより軽量で効率的なエンジンで出力目標を達成できるようにしています。そのトレードオフは熱応力の増大であり、潤滑油の寿命を短縮することで、燃料から整備予算への節約の一部を移転させています。

推進技術別:内燃機関が主導、バッテリー電気が加速

内燃機関は2025年の出荷台数の88.41%を占めていますが、充電ステーションが都市部の工事現場に普及するにつれ、バッテリー電気パワートレインは7.86% CAGRを記録しています。ハイブリッドシステムは中間的な位置を占め、頻繁なバケットダンプや荷物間の移動を特徴とする稼働サイクルにおいて制動エネルギーを回収します。燃料電池ソリューションは名目上のシェアを占めていますが、水素製造が採掘または港湾操業と同一拠点にある場合に勢いを増す可能性があります。

技術の断片化は継続するでしょう:バッテリーパックは6トン未満の機械を支配し、ハイブリッドは中型掘削機を最適化し、ディーゼルまたは水素燃焼は高馬力クラスを支配します。Caterpillar、Komatsu、Volvo CEのように3つすべての経路に対応できるOEMは、フリートが排出目標と稼働時間目標の両方を達成するために多様化するにつれ、不均衡な顧客粘着性を獲得する立場にあります。

地域分析

アジア太平洋は2025年のオフハイウェイ車両エンジン市場の39.12%を支配し、2031年にかけて顕著なCAGRで前進すると予測されています。中国の国内建設ブームとインドの農業機械向け信用供与の著しい増加が、この地域の二重の成長エンジンを裏付けています。日本の出荷は軟化しましたが、輸出業者は一帯一路プロジェクトが依然として活発な東南アジアで数量を回復しました。韓国のHXシリーズ掘削機はステージVエンジンを搭載し、欧州および北米を標的としており、アジアOEMの価値向上への取り組みを反映しています。

欧州はステージVレトロフィットとHVO普及に牽引され、7.23% CAGRで最も急成長している地域です。ドイツの鉄道および再生可能エネルギープログラムが中型エンジンへの安定した需要を維持し、フランスの精密農業インセンティブがトラクター普及率を高めています。ブレグジット後の貿易協定は、Perkinsのようなイギリスのエンジンメーカーの輸出ルートを拡大しています。西側の制裁はロシアの高仕様エンジンへの需要を制限し、中国のティア3ユニットがその空白を埋めることを可能にしています。

北米は2025年の売上高において顕著なシェアを保持しており、インフラ投資・雇用法に支えられています。米国では住宅着工件数が重要なマイルストーンに達し、コンパクト機器への需要増加を牽引しています。一方、カナダの大規模なグリーンインフライニシアチブはクローラーおよびグレーダーの購入を刺激しています。南米では、特に大豆生産におけるブラジルの農業拡大が高馬力トラクターの需要を押し上げ、市場成長を支えています。中東およびアフリカは、サウジビジョン2030の下での大規模開発プロジェクトおよび南アフリカの鉱山における機器更新に牽引され、着実な成長を遂げていますが、市場規模は依然として比較的小さいです。

規制環境

排出ガス規制への準拠は、主要地域全体でオフハイウェイエンジンの仕様と認証コストを引き続き左右している。米国では、フリートとOEMが米国EPAの不整地用圧縮着火エンジン要件(Tier 4 Final)に準拠する一方、カリフォルニア州はCARBを通じてさらに一段の規制を課している。使用中のオフロードディーゼルフリートに関するカリフォルニア州の不整地エンジン汚染管理基準に関連する改正は2025年1月に正式化され、段階的導入措置は2036年まで続く。CARBは2026年2月に公開ワークショップを開催し、車載診断(OBD)の更新を含む、新たなオフロードディーゼルエンジン排出基準の草案について協議した。

欧州では、EUステージVが規則(EU)2016/1628の下での中核的枠組みであり続けており、公道を走行する機械には追加の管理要件が課されている。規則(EU)2025/14(2024年12月採択)は、公道を走行する不整地移動機械(NRMM)の型式承認および市場監視に関する規則を定め、OEMおよびエンジンサプライヤーに対する国境を越えた規制順守の期待を強化した。別途、オランダは2026年5月に、約90台の移動機械のデータセットを用いてNRMMの実走行排出量をベンチマークする調査を公表した。これは、当該法域でステージVI基準がまだ制定されていないものの、ステージVを超える要件を検討する政策的取り組みが進んでいることを示している。

バリューチェーン分析

オフハイウェイ車両用エンジンのバリューチェーンは、原材料と精密部品から始まり、エンジン組立とOEMによる機械への統合を経て、稼働中の設備における補修部品やアフタートリートメントのメンテナンスへとつながる。上流では、ティアサプライヤーが高圧燃料システム、ターボチャージャー、電子制御モジュール、排気アフタートリートメント(DOC/DPF/SCR)といった排出性能と性能面で重要なサブシステムを供給している。中流では、垂直統合された機械OEMと独立系エンジンサプライヤーを含むエンジンメーカーが、キャリブレーション、排出ガス認証、ライン末端検査を行った上で、建設、農業、鉱業、林業、マテリアルハンドリング分野のOEM組立ラインへエンジンを出荷している。

規制の複雑さ(EUステージVおよび米国EPAの不整地規則に加え、進展するCARBの動向)は、専門的なアフタートリートメントおよび制御関連コンテンツへの依存度を高め、全体のコスト構造における排出ガス関連部品サプライヤーとソフトウェアキャリブレーション能力の重要性を増している。下流では、ディーラーネットワークとフリートサービスプロバイダーが、フィルター、センサー、DEF関連消耗品、修理業務から反復収益を得ており、主要OEMが利用するテレマティクスのエコシステムが部品需要の喚起と顧客維持を強化している。排出ガス関連部品の供給の継続性は依然として敏感な論点であり、規制適合車両の生産にはセンサー、電子モジュール、アフタートリートメント機器の可用性を同期させることが求められ、生産の中断を避ける必要がある。

競合環境

オフハイウェイ車両エンジン市場は中程度の集中度を維持しており、Cummins、Caterpillar、Deutz、Komatsu、Volvo Pentaが世界出荷台数の相当なシェアを合わせて保有しています。CaterpillarやKomatsuのような垂直統合型OEMはエンジンと機器をバンドルしてライフサイクル部品収益を獲得している一方、CumminsやFPT Industrialのような独立系サプライヤーはマルチブランド顧客を開拓しています。オフハイウェイエンジンはCumminsにとって重要な収益源ですが、現在は車上エンジンラインと比較してマージンが低くなっています。同社はモジュール型ハイブリッドプラットフォームを通じてこの格差に取り組んでいます。

Deutzは以前Rolls-Royce Power Systems(MTUシリーズ)が担当していた一部のオフハイウェイエンジンの販売・サービスを引き継ぎ、Deutzのポートフォリオとサービス拠点を拡大しました。JCBの水素燃焼エンジンは、燃料電池インフラを持たないがゼロカーボン義務を遵守しなければならないユーザーを対象としています。東南アジアおよびアフリカでは、中国の競合企業WeichaiおよびYuchaiが西側メーカーよりもコスト効率の高いソリューションを提供することで、地域農業セグメントで大きな足場を築いています。競争優位性はテレマティクスエコシステムへの依存度を高めており、DeereのJDLinkおよびCaterpillarのProduct Linkはデータロックインを促進し、エンジン交換の魅力を低下させています。

オフハイウェイ車両エンジン業界リーダー

Cummins Inc.

Caterpillar Inc.

Deere & Company

Weichai Power Co., Ltd.

Komatsu Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機器OEMにとっての統合上の摩擦を減らしつつ、厳格化する排出規制の範囲内に収まる燃料柔軟性・再生可能燃料対応の産業用エンジンをめぐって、新たな市場空白が形成されつつある。CONEXPO-CON/AGG 2026において、ジョンディアは再生可能ディーゼルおよびバイオディーゼル対応を意図したJD5(5.0L)およびJD8(7.5L)産業用エンジンを発表し、給油ロジスティクスを変更せずに低炭素液体燃料を利用したいフリートを支援している。並行して、カワサキエンジンズは、建設・農業分野でのガソリンおよびE85フレックス燃料利用向けに設計された量産対応のGEOTORQ大型火花点火エンジンを発売し、稼働サイクルや現場給油の条件が許す範囲で非ディーゼル経路の対象市場を拡大している。

もう一つの機会は、州レベルまたは地域レベルでの規制強化に備え、プラットフォームを対応させる、コンプライアンス主導の制御およびアフタートリートメントのアップグレードにある。CARBは草案作業とワークショップを通じてTier 5規則制定作業を引き続き前進させており、2026年2月には新たなオフロードディーゼル基準案および車載診断について協議した。この進展により、堅牢なOBD、センサー、およびキャリブレーションされたインデュースメント戦略を通じて低負荷時および実使用時の性能を実証できるエンジンおよび機械パッケージへの需要が高まっている。コンパクトかつ特殊な用途における的を絞った電動化・ハイブリッド化も、ディーゼルを中出力・高出力機器における収益の柱として維持しつつ、ドロップイン式パワーモジュールやハイブリッド対応アーキテクチャを提供できるサプライヤーに機会を生み出している。ホンダは、2026年秋からOEM向け供給が予定される3種類の高出力モデルを加え、eGX電動パワーユニットラインを拡張し、より小さな出力帯におけるパッケージ化された電動パワーオプションへのOEMの推進を反映している。

最近の業界動向

- 2026年7月:カミンズは、排出ガス規制要件下でエンジンを運用する顧客を支援するため、更新されたディーゼル排気液(DEF)インデュースメントキャリブレーションを発表した。この更新は、ハードウェアを変更することなくフリートが規制順守行動と稼働率を維持できるよう支援し、カミンズのソフトウェアおよび制御能力をライフサイクル上のレバーとして強化するものである。

- 2026年5月:キャタピラーは、ミュンヘンで開催されたIFAT 2026において、Cat Battery Electric Power Unit(BEPU)を展示し、Doppstadt SWS 6 Spiral Shaft Separatorへの統合を紹介した。稼働中の実機アプリケーションにおけるパッケージ化された電動パワーユニットの実演は、特定のオフハイウェイ用途向けにディーゼルエンジン以外の選択肢へとキャタピラーの道筋を広げ、OEMインテグレーター向けの電動化オプションを拡大するものである。

- 2024年5月:キャタピラーは、Cat C13D産業用エンジンの生産準備のためテキサス州に9,000万米ドルを投資すると発表し、生産開始は2026年を予定している。この生産能力および製造準備への支出は、建設およびその他のオフハイウェイ機器カテゴリーで収益の基盤となる中核的な産業用出力帯における製品刷新を支えるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は、建設、農業、鉱業、林業、マテリアルハンドリングなどの分野で使用される、オフハイウェイ機器に製造時点で搭載されるエンジンおよびハイブリッドパワーユニットの価値として定義される。

対象範囲の除外項目:後付けエンジン交換、単体のバッテリーパック、主に定置型発電機セットまたは船舶用途向けに販売されるエンジンは除外する。

セグメンテーション概要

- 車両タイプ別

- 農業機械

- 建設機械

- 採掘機械

- 林業・マテリアルハンドリング機械

- 出力別

- 30馬力以下

- 31〜70馬力

- 71〜120馬力

- 121〜400馬力

- 400馬力超

- 燃料タイプ別

- ディーゼル

- ガソリン

- 天然ガス/バイオガス

- ハイブリッド電気および燃料電池

- エンジン排気量別

- 2リットル以下

- 2.1〜3.5リットル

- 3.6〜7リットル

- 7リットル超

- 推進技術別

- 従来型内燃機関

- ハイブリッド

- バッテリー電気

- 燃料電池電気

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- イギリス

- フランス

- ロシア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークでは、まずオフハイウェイエンジンとして数えるべきものとそうでないものを明確にした上で、需要と価格を動かす最良の公開指標を収集することから始める。一般的には、米国EPAおよびEUの排出ガス規制(エンジンファミリーと規制順守のタイムラインをマッピングするため)、政府の産業生産および建設支出関連統計、エンジンおよび部品フローに関する通関貿易統計、建設・農業機器に関連する業界団体の最新情報などを参照する。

これと並行して、企業の年次報告書、投資家向けプレゼンテーション、決算説明会の記録、製品カタログを確認し、エンジンラインナップ、出力範囲、モデルチェンジサイクルを把握する。企業財務情報、および構造化されたニュースや届出情報についても、有料サブスクリプションを選択的に利用し、地域や時期を横断して前提条件を迅速に相互検証できるようにしている。これらのデスクリサーチの情報源は網羅的なものではなく、作業中のデータ収集、検証、確認のために他の多くの公開情報源および有料情報源も使用された。

一次インタビューおよび調査

一次調査は、特にエンジン構成比、OEMの生産計画、排出ガス規制対応のアップグレードや出力帯によって価格がどのように変化するかを中心に、デスクリサーチの前提を検証するために用いられる。営業、製品、オペレーション、サービスの各部門を含むOEM側およびサプライチェーン側の幅広い担当者、さらに主要需要地域の業界専門家に話を聞き、公開データのギャップを実務的な確認によって埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):14% | アジア太平洋:44% |

| ミッドティア:48% | 機能/部門責任者:27% | 欧州・中東・アフリカ:33% |

| 中小規模プレイヤー:16% | マネージャー:59% | 南北アメリカ:23% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップの両アプローチを組み合わせて構築されており、主な構築作業はオフハイウェイ機器の稼働状況から出発し、主要な用途分野におけるエンジン搭載率と出力帯シェアを適用してエンジン需要を再構築する。その後、出力範囲別のサンプル調査によるエンジン平均販売価格(ASP)に想定される数量を乗じるといった選択的なボトムアップ推計や、サプライヤーおよび流通チャネルへの確認と照合し、最初の試算が過大または過小と判断された場合に合計値を調整する。

実務上は、建設機器の出荷台数と稼働率、農業用トラクターおよびコンバインの生産動向、鉱業の設備投資サイクル、コストと構成比を変化させる排出ガス規制段階の切り替え、馬力帯別の需要配分(400HP超の裾野部分を含む)など、この分野の動きを一貫して説明できるいくつかの市場指標を追跡している。小規模な国やニッチな機器区分でデータが欠落している場合には、最も近い比較可能な市場からの代替指標を用いてギャップを処理し、検証段階で正規化する。

予測にあたっては、需要を機器生産見通しおよびマクロ指標に結び付けた基本シナリオを用いてシナリオ分析を行い、その上でディーゼル、代替燃料、ハイブリッド化プラットフォーム間で見込まれる構成比の変化を調整する。最終的な予測経路は、特に排出ガス規制対応アップグレード時の価格推移や機器生産が弱含む期間について、インタビューで得られたコンセンサス範囲を用いて精緻化される。

データ検証と更新サイクル

モデルが現実的な水準を保てるよう、複数の層でチェックが行われる。まず初回試算は、用途別の機器生産動向、既知の排出ガス規制移行時期、地域別の貿易・生産動向といった独立した指標と照合される。異常な乖離が見られた場合には、入力データを再確認し、問題が構成比、価格、または対象範囲の不一致のいずれに起因するかを確認するためのフォローアップの聞き取りが行われる。

最終承認前には、別のアナリストが主要な前提条件を再検討し、主要な集計値の計算を再現するレビューを行う。本レポートは年次で更新され、大きな規制変更や明確な需要変動といった重要な出来事が生じた場合には、随時更新が行われる。納品直前には最新の状況を反映するため、改めて最新情報の確認が行われる。

Mordor Intelligenceのオフハイウェイ車両用エンジン市場規模と他の公表推計値との比較

オフハイウェイ車両用エンジンの市場規模が発行元によって異なるのはよくあることであり、これは対象とするエンジンの範囲、搭載時点、さらには通貨換算や価格更新のタイミングが必ずしも同一ではないためである。

Mordor Intelligenceは、機器の種類および出力帯ごとのエンジン搭載率を追跡し、為替レートのタイミングと排出ガス規制に起因するASPの変動を随時更新することで、合計値を工場出荷時に搭載されるオフハイウェイ需要に紐付け、後付け交換品や隣接する定置型エンジンカテゴリーが混入しないようにしている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 47.94 B (2026) | |

| 貿易データ集約企業A | USD 28.02 B (2024) | より早い基準年を採用しており、多くの場合、報告された売上高と出荷比率を通じて市場を捉えているため、より高出力のエンジンを過小評価する可能性があり、一部のハイブリッドパワーユニットやOEM搭載コンテンツの扱いが異なる場合がある。 |

| 業界出版社B | USD 28.60 B (2024) | 2024年を基準年とし、異なるセグメンテーションの視点に基づいて構築されているため、オフハイウェイエンジンに含まれる範囲や、用途・地域を横断した排出ガス規制順守による価格上昇の適用方法が異なる可能性がある。 |

この差異は、主に基準年の整合性と、特にハイブリッド、非常に高出力なエンジン、および代替需要が合計に含まれているかどうかなど、何をオフハイウェイエンジンの販売として数えるかによって説明される。当社のアプローチは、明確な需要要因から市場を再構築し、最終数値を公表する前に価格と構成比の確認によって調整を行うため、再現性が保たれている。

レポートで回答される主要な質問

オフハイウェイ車両エンジン市場の現在の価値はいくらですか?

オフハイウェイ車両エンジン市場規模は2026年に479億4,000万米ドルに達し、2031年までに662億1,000万米ドルに達すると予測されています。

出力帯別で台数需要をリードするセグメントはどれですか?

31〜70馬力のエンジンが支配的であり、2025年の出荷台数の65.18%を供給し、8.12% CAGRで成長しています。

バッテリー電気オフハイウェイエンジンはどのくらいの速さで成長していますか?

バッテリー電気パワートレインは2031年にかけて7.86% CAGRで拡大すると予測されており、主に都市部で使用されるコンパクト機器において顕著です。

2031年にかけて最も急成長する地域はどこですか?

欧州はステージVレトロフィットと再生可能ディーゼルの普及に牽引され、2031年にかけて7.23% CAGRで前進すると予測されています。

最終更新日: