CNG・LPGビークル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

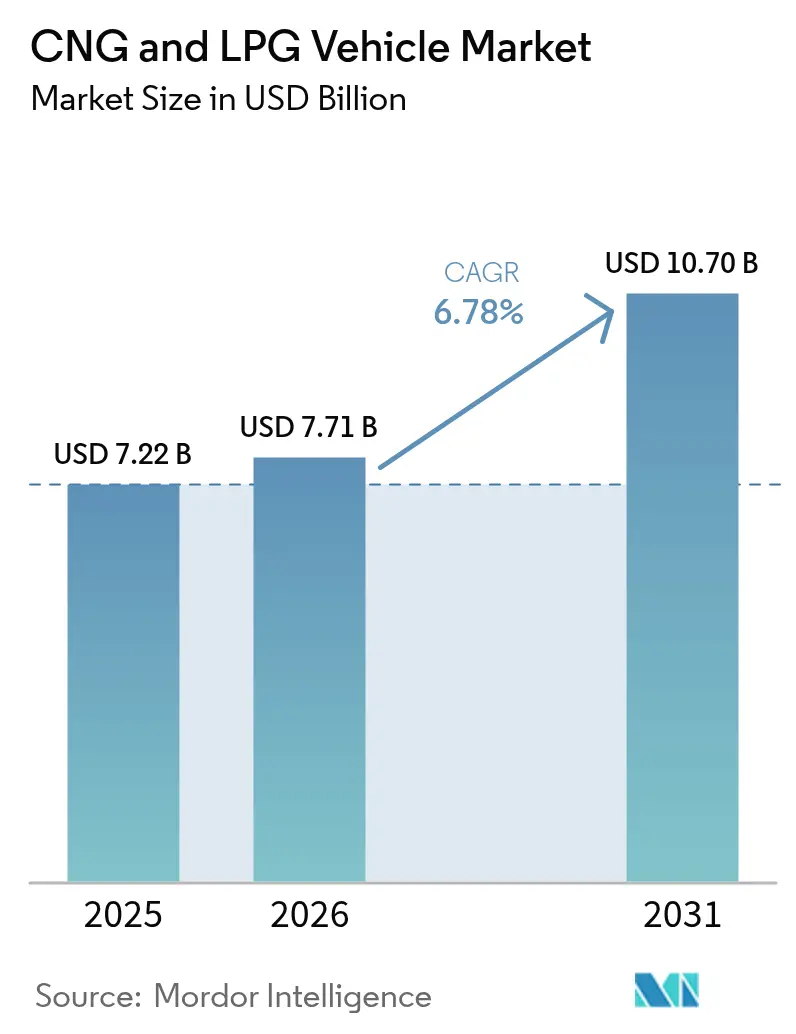

| 市場規模 (2026) | 7.71 十億米ドル |

| 市場規模 (2031) | 10.7 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

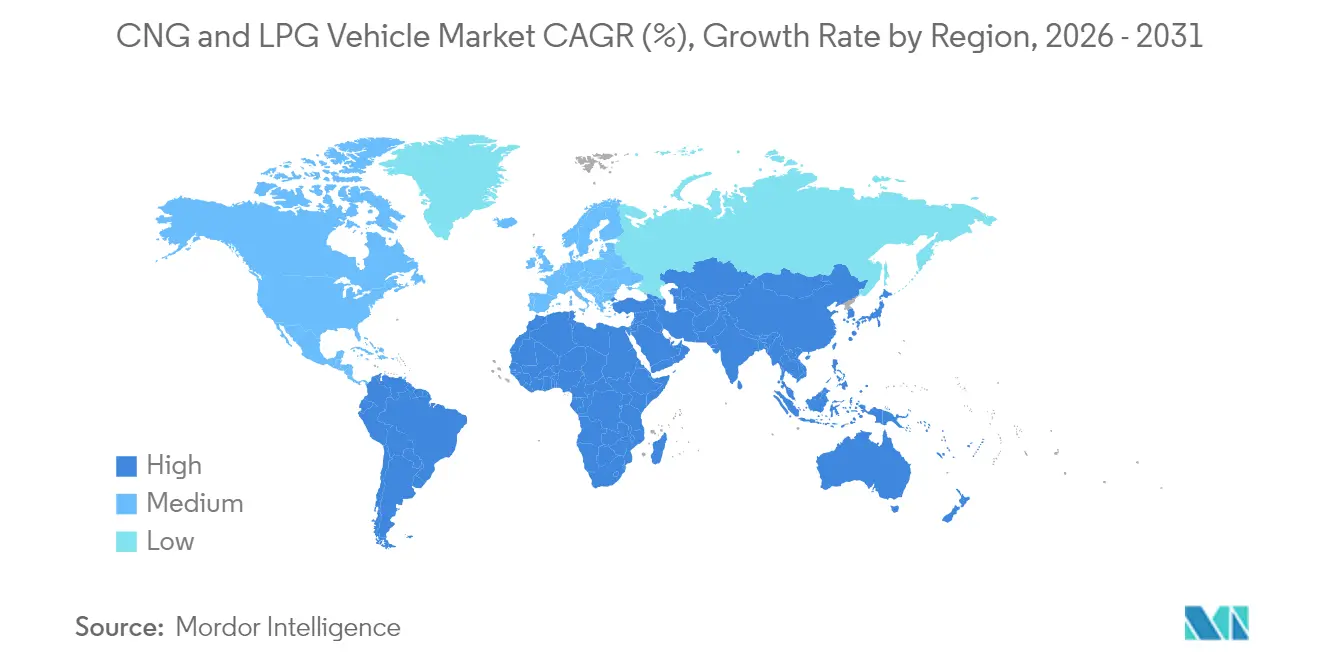

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋地域 |

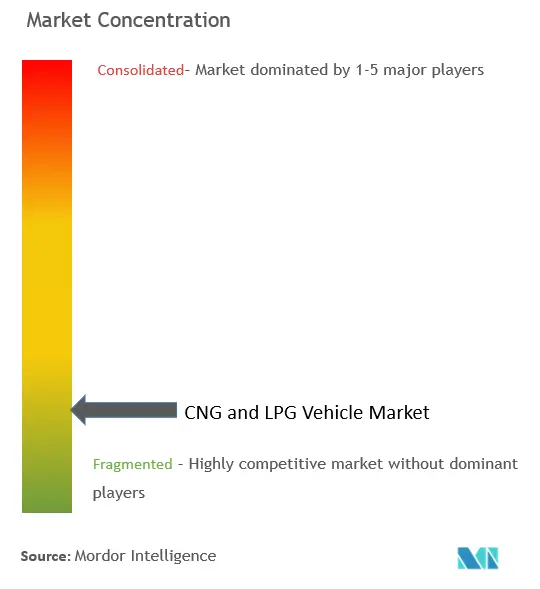

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCNG・LPGビークル市場分析

2026年の世界のCNG・LPGビークル市場規模は71億1,000万米ドルと推定され、2025年の72億2,000万米ドルから成長し、2031年には107億米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.78%で成長します。政府のインセンティブの増加、給油インフラの拡充、および従来の使い勝手の障壁を取り除く技術の進歩により、CNG・LPGビークル市場はニッチな代替手段からメインストリームの選択肢へと移行しています。フリートオペレーターは現在、ガス燃料を低い運営コストと確実な規制遵守をもたらす長期的な橋渡しソリューションとして捉えています。特にアジア太平洋地域とアフリカにおける急速なステーション展開が航続距離への不安を解消し、ツインシリンダーパッケージングと自動変速機がガソリン車との機能同等性をもたらしています。再生可能天然ガス(RNG)とバイオCNGは新たな脱炭素化手段を解放し、化石ガス価格の変動をヘッジするとともに、スコープ3排出削減を優先する商業フリートを引き付けています。既存の自動車メーカーが工場装着ラインナップを拡大し、新規参入者がターンキーバイオCNGサービスで物流・交通・ライドヘイリングセグメントを開拓するにつれ、競争の激しさが増しています。

主要レポートのポイント

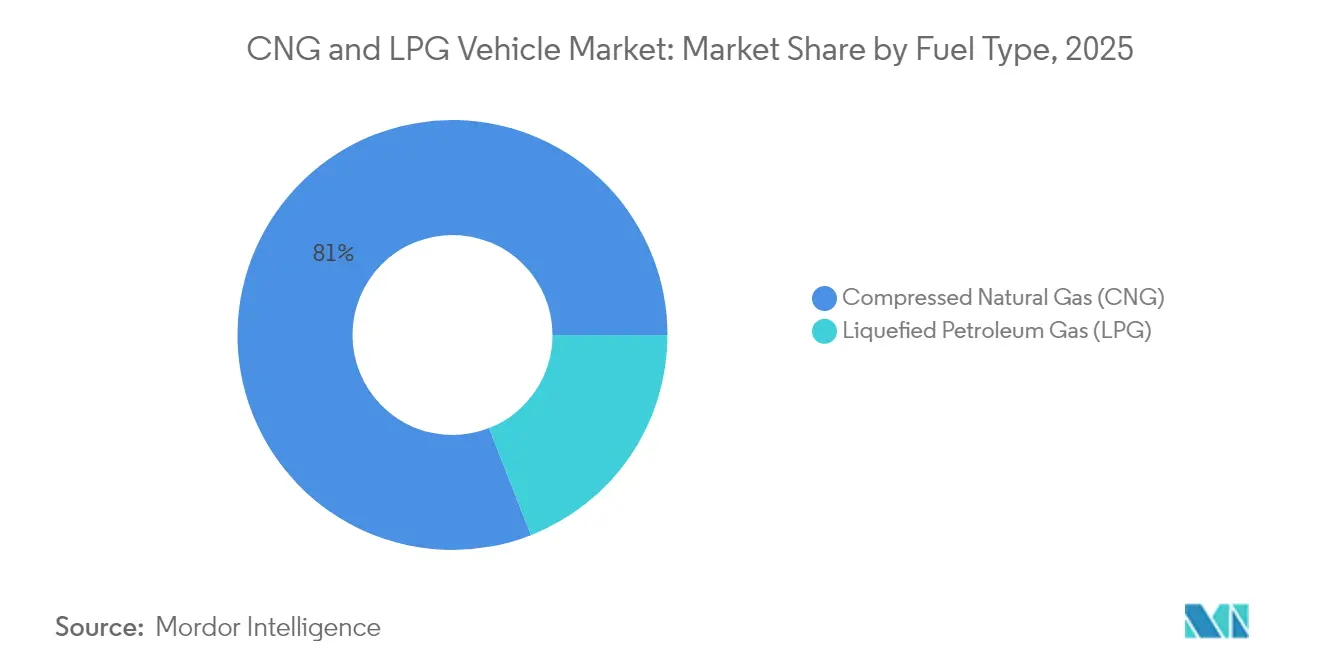

- 燃料タイプ別では、圧縮天然ガスが2025年のCNG・LPGビークル市場シェアの80.95%を占め、圧縮バイオガスは2031年までCAGR 12.42%で成長する見込みです。

- 車両タイプ別では、乗用車が2025年の収益シェアの62.10%でトップとなり、二輪・三輪車は2031年までCAGR 10.55%で拡大する予測です。

- 販売チャネル別では、OEM装着モデルが2025年のCNG・LPGビークル市場規模の70.35%を占め、リトロフィットは2031年までCAGR 10.49%と最高の予測成長率を記録しました。

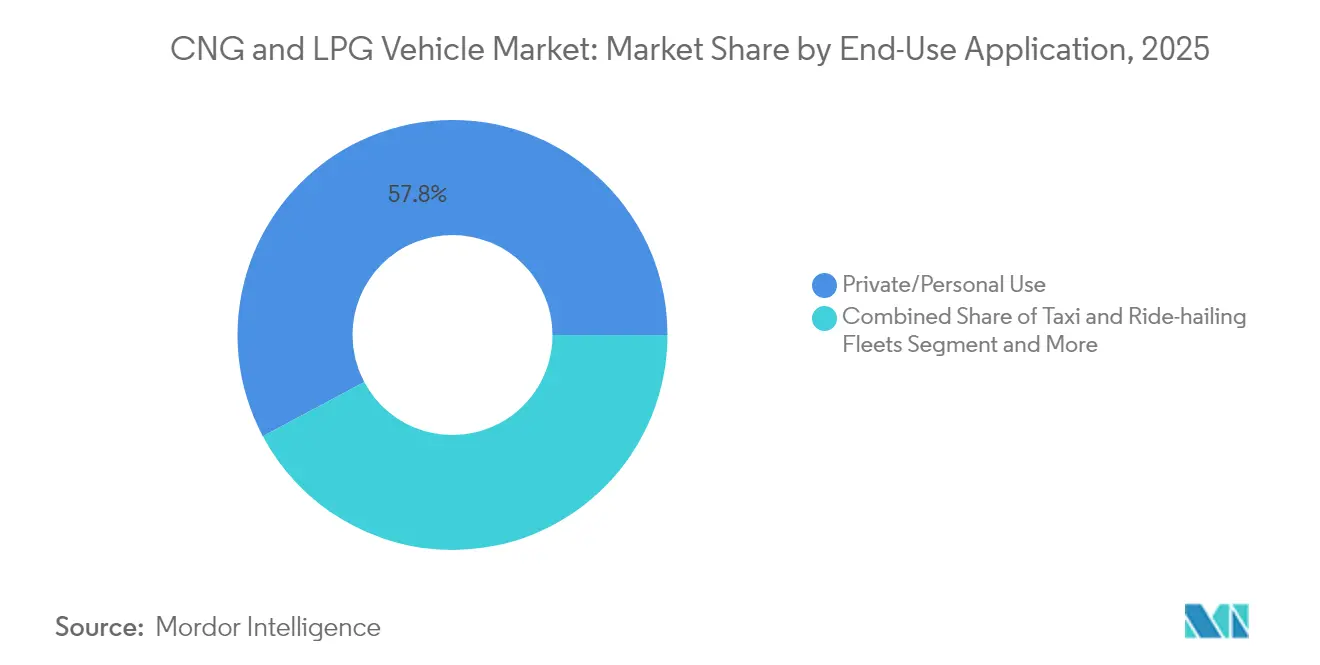

- 最終用途アプリケーション別では、個人使用が2025年の収益の57.80%を占め、タクシーおよびライドヘイリングフリートは2031年までCAGR 8.62%が見込まれます。

- シリンダータイプ別では、タイプIオールメタルシリンダーが2025年の需要の64.60%を占めましたが、タイプIVポリマーライナー複合材は2031年までCAGR 15.96%を記録する見通しです。

- アジア太平洋地域が2025年の市場シェアの45.60%を占めてトップとなり、アフリカはCAGR 12.97%で2031年まで最も急成長する地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のCNG・LPGビークル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府のインセンティブと燃料価格の均衡 | +2.1% | 世界(インド、ナイジェリア、ブラジル) | 中期(2~4年) |

| 給油インフラの拡充 | +1.8% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| OEMの工場装着バリアントへのシフト | +1.4% | インド、欧州、南米 | 中期(2~4年) |

| 都市部における厳格なCO₂・NOx規制 | +1.2% | 欧州、北米、アジア | 短期(2年以内) |

| ツインシリンダーパッケージングの革新 | +0.8% | インド、東南アジア | 短期(2年以内) |

| バイオCNGへの商業需要 | +0.6% | 北米、欧州、アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のインセンティブと燃料価格均衡化への取り組み

多層的なインセンティブプログラムがフリートの経済性を書き換えています。ナイジェリアの4億5,000万米ドルの大統領CNG推進計画は、ステーション展開と改造バウチャーを組み合わせ、10,000台以上の車両アップグレードを完了し、4,000人の技術者を育成しました。カリフォルニア州のDrive Clean!リベートは軽量車両1台あたり最大3,000米ドルに加え、RNG税額控除の提案が回収期間をさらに短縮しています[1]カリフォルニア州の天然ガス法律とインセンティブ、

代替燃料データセンター、afdc.energy.gov。UAEの車両用天然ガスプログラムは1日1万台に対応できるディスペンサーを設置し、早期採用者への供給を保証しています。これらの取り組みは総じて、CNG・LPGビークル市場をネットゼローへの戦略的な橋渡しとして再定義しており、単なる一時的な措置ではなくなっています[2]UAE政府、グリーン経済達成への取り組み、

UAE政府公式ポータル、u.ae。

CNG・LPG給油インフラの急速な拡大

ステーションの成長は公的補助金から商業資本へとシフトしており、キャッシュフローの実行可能性を示しています。Clean Energy Fuelsはヒューストン初の民間バスデポCNGステーションを建設中で、年間200万ガロンの規模を誇ります。TotalEnergiesは3大陸にわたって1,200以上の公共ポンプを運営し、貨物回廊に戦略的に共同設置して稼働率を確保しています。インドは2030年までに10,000ステーションを目標とし、Maruti Suzukiが2025年度に工場装着CNG車60万台を販売する計画を支えています[3]Ketan Thakkar、Maruti Suzukiは2025年度にCNG車・SUVを60万台販売目標、

Autocar India、autocarindia.com。より密なネットワークは航続距離への不安を軽減し、都市間貨物の機会を解放することで、CNG・LPGビークル市場全体にわたる持続的な需要を牽引しています。

OEMポートフォリオの工場装着CNGバリアントへのシフト

自動車メーカーはCNG技術をコアプラットフォームに組み込んでいます。Tata Motorsのツインシリンダー搭載のPunchとAltrozは荷物スペースを確保しながら77馬力を発揮し、実用性の障壁を取り除いています。Maruti Suzukiはすでに14種類のCNGトリムを提供しており、インドの乗用車販売の36%でこの燃料オプションが選ばれていると報告しています。Nissanは2026年の電動化ロードマップの一環としてCNG対応を追加し、ガス燃料をハイブリッドの補完として位置付けています。工場統合により保証リスクが低下し、排出認証が厳格化され、価格プレミアムが圧縮されることで、CNG・LPGビークル市場全体の普及率が向上しています。

都市部クラスターにおける排気管CO₂・NOx規制の強化

規制当局は即時の排出削減のためにCNGを支持しています。2025年に施行されるパリのディーゼル禁止令は商業フリートを低NOx代替手段へと向かわせ、インドの2027年企業平均燃費目標はOEMにガス燃料トリムの拡大を促しています。試験によれば、CNGエンジンはガソリン比で一酸化炭素を90~97%削減し、燃費効率を30%向上させることが示されており、電気自動車よりも低コストで低排出ゾーンへの進入を可能にしています。これらのコンプライアンス上の優位性が購買決定に反映され、CNG・LPGビークル市場の成長モメンタムを強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 衝突試験プロトコルの不足 | -1.2% | 世界 | 中期(2~4年) |

| LNG原料価格の変動 | -1.0% | アジア太平洋、欧州 | 短期(2年以内) |

| 都市部におけるEV設備投資補助金 | -0.8% | 北米、欧州、アジア | 長期(4年以上) |

| 安全性に関する認識のギャップ | -0.6% | 先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ガス燃料車の衝突試験プロトコルの不足

2024年2月のウィルミントンのトラック爆発事故は、世界基準のギャップを明らかにしました。連邦規格304はタンクの完全性に対応していますが、車両レベルの総合的な試験は依然として不足しており、フリートや保険会社の責任リスクを高めています。ISO 11439はシリンダー基準を定めていますが、衝突シミュレーションが欠如しており、リスク回避的な地域でのOEM展開を遅らせています。当局が動的試験を統一するまで、これらの安全上の不確実性はCNG・LPGビークル市場の一部の上昇余地を削ることになります。

都市ガス事業者向けLNG原料の価格変動

スポットLNGは2024年を通じて平均13米ドル/MMBtu以上で推移し、インドや欧州の一部で手頃な価格の閾値を超えました。地政学的緊張やパイプライン契約の満了に伴う供給リスクが不確実性を高め、都市ガス販売業者はコストを小売ポンプに転嫁せざるを得ない状況です。米国37州のCNGポンプ価格は2023年を通じて上昇し、ディーゼルとの価格差が縮小し、新規フリートの転換が鈍化しました。2026年以降に新たな液化プロジェクトが逼迫を緩和する可能性はありますが、短期的な価格変動はCNG・LPGビークル市場における積極的な拡大計画を抑制する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:バイオCNGが成長リーダーとして台頭

圧縮バイオガスは2031年までCAGR 12.42%を記録する見込みで、圧縮天然ガスは2025年のCNG・LPGビークル市場シェアの80.95%を維持しています。インドが2030年度までにバイオCNG需要を40倍に拡大する計画は、農業廃棄物消化槽によって実現され、再生可能エネルギーへの転換を浮き彫りにしています。Maruti Brezza CBGが25.51 km/kgを達成するなどの初期ローンチは商業的実行可能性を示しています。同時に、LPGはカタールとUAEのLNGプロジェクトがLPG供給を増加させることで支えられ、既存インフラが存在する地域で強みを維持しています。したがって、地域の燃料選択は純粋な技術的メリットよりも、地域の原料の豊富さと政策の推進力を反映しています。

バイオCNG乗用車のCNG・LPGビークル市場規模は、乳業・蒸留所・都市廃棄物生産者が投入コストを固定するオフテイク契約を締結するにつれ、年率14.6%で拡大する見込みです。一方、化石ガスバリアントは炭素税に対するヘッジとして一桁台の成長にとどまっています。この乖離した軌跡は、CNG・LPGビークル市場全体が拡大し続ける一方で、内部構成が再生可能ガス製剤へと傾いていることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:二輪車がイノベーションを牽引

乗用車が2025年の支出の62.10%を占めましたが、二輪・三輪車が最も急峻なCAGR 10.55%をもたらす見込みです。Bajaj AutoがCNG三輪車の普及率を2020年から2023年の間に26%から57%に引き上げた成功は、2025年の初のCNGオートバイに向けた技術的信頼を構築しています。小型商用車やバスも、デューティサイクルがオンサイトステーション投資を正当化するとして注目されており、予測期間中の商業セグメントにおけるCNG・LPGビークル市場規模全体を拡大しています。

ディーゼルに対する都市部の貨物規制の強化がミニトラックの採用を加速させ、交通当局はRNG供給契約を前もって確保する12年間のバス入札を選択しています。これらのダイナミクスが相まって、コスト意識の高い二輪車と数量主導の商業フリートを軸に、CNG・LPGビークル市場における多様な需要プロファイルを確立しています。

販売チャネル別:リトロフィット市場が勢いを増す

OEM装着ユニットが2025年の収益の70.35%を占めましたが、インフラの拡充が回収期間を短縮するにつれ、リトロフィットはCAGR 10.49%が見込まれています。ナイジェリアの改造バウチャーは政策主導のアフターマーケット急増の典型例です。平均リトロフィットコスト3,000~5,000ユーロは、高走行距離タクシーに2年間の損益分岐点を提供し、新車販売のみに依存するのではなく、既存の車両パークにおけるCNG・LPGビークル市場規模を拡大しています。

工場装着モデルは、統合された安全性検証と完全な保証カバレッジにより、フリート入札で依然として優位を占めています。Tata Motorsのツインシリンダーを搭載したSUVラインナップとMaruti Suzukiの自動変速機CNGトリムは、ガス燃料の主流化に向けたOEMのコミットメントを示しています。リトロフィット(既存資産向け)と工場装着(新規購入向け)というこの二重の経路が、CNG・LPGビークル市場内の並行した成長エンジンを提供しています。

最終用途アプリケーション別:フリートセグメントが採用をリード

個人ドライバーが2025年の数量の57.80%を占めましたが、タクシーおよびライドヘイリングオペレーターは安価な燃料と自治体の排出目標を追求する中でCAGR 8.62%を記録する見込みです。UPSの15リターCNGトラック注文は物流セクターのモメンタムを示しています。廃棄物管理フリートはすでに深く採用しており、デポステーションの複数シフト稼働を保証することでCNG・LPGビークル市場に安定性をもたらしています。

公共交通システムは長期バス調達で需要を強化しています。ヒューストンMETROの120台のRNGバス展開はClean Energy Fuelsの新ステーション経済性を支え、公共契約が民間資本を触媒する仕組みを示しています。産業・公益フリートも、ステーションのスループットを最大化する予測可能なルーティングにより拡大しており、CNG・LPGビークル市場全体にわたる多様な最終用途の成長を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

シリンダータイプ別:複合材技術の進歩

タイプIスチールシリンダーが2025年の台数の64.60%を占め、コスト優位性と成熟したサプライチェーンを反映しています。しかし、タイプIV複合材のCNG・LPGビークル市場シェアは急速に上昇しており、CAGR 15.96%の予測に牽引されています。圧力容器向けの炭素繊維需要は、軽量化義務の強化に伴い2025年まで年率42%増加する見込みです。Hexagon PurusとForvia Faureciaは生産能力を拡大し、1台あたりのコストを削減しています。

中間的なタイプIIおよびタイプIIIフォーマットは、価格とペイロードのバランスを取るフリートに対応しています。試験済みの複合材ソリューションを優遇する連邦安全規則は、特にスペースが限られる二輪車および乗用車セグメントにおいて、OEMをより軽量なタンクへとさらに誘導するでしょう。したがって、シリンダーの選択はより広いCNG・LPGビークル市場内での戦略的差別化要因となりつつあります。

地域分析

アジア太平洋地域が2025年の収益の45.60%を占めました。インドの2025年初頭にCNG車販売がディーゼルを上回るというマイルストーンは消費者の受容を示しており、6,959のステーションが便利なアクセスを支え、ツインシリンダーパッケージングがトランクスペースの問題に対処しています。中国はバッテリー重量が依然として非経済的な重量物貨物ルートにCNGを活用しており、CNG・LPGビークル市場における地域の中核的役割を強化しています。

アフリカは最も急速に成長する地域であり、2031年までCAGR 12.97%を記録しています。ナイジェリアの4億5,000万米ドルのインフラプログラムは100万台の改造目標を掲げ、供給の確実性を確保する一方、南アフリカのガス発電の野望が追加的な需要を生み出しています。豊富な国内ガスと限られた既存の自動車投資が切り替えの摩擦を低下させ、CNG・LPGビークル市場の普及を加速しています。 南米はブラジルのバイオ燃料文化とアルゼンチンのガス埋蔵量に支えられ、CAGR 7.98%を達成しています。ブラジルのエタノールフレックス燃料の伝統が消費者教育を容易にし、RNGパイロット量が輸送バイヤーを求めてCNG・LPGビークル市場に流入しています。HyundaiのGreen Mobilityへの11億米ドルの計画は、OEMが大陸を代替燃料の戦略的拠点と見なしていることを示唆しています。欧州はドイツがバイオメタン生産を拡大してステーションネットワークに供給し、採用を広げることで5.12%のペースを維持しています。

競争環境

CNG・LPGビークル市場は中程度の分散化を特徴とし、単一のプレーヤーが完全に支配しない競争環境を示しています。この市場の競争ダイナミクスに影響を与えるいくつかの要因があります。これらには、垂直統合、技術革新、および小売融資オプションへのアクセスが含まれます。規模の大きさは重要ですが、成功の唯一の決定要因ではありません。Maruti SuzukiはCNG・LPGビークル市場における著名なプレーヤーです。同社の成功は、強力な流通ネットワーク、ブランド認知度、および人気モデル全体にわたるCNGバリアントの提供への注力に起因しています。Hyundai MotorもCNG・LPGビークル市場において重要な地位を占めています。Hyundaiの競争優位性は、技術革新、効率的な製造プロセス、および様々な消費者セグメントに対応する多様な製品ポートフォリオにあります。Tata MotorsもCNG・LPGビークル市場における主要な競合他社です。Tata Motorsは商用車セグメントにおける強固な存在感と、手頃で燃費効率の高い車両の提供への注力を活用しています。

戦略的には、既存企業は工場装着製品に注力しています。Tataのツインシリンダーを搭載したSUVとMarutiの自動CNG変速機は使い勝手のギャップを狙い、Nissanは2027年のCAFE規制を満たすためにマルチ燃料アーキテクチャを試験しています。複合シリンダーサプライヤーは自動車メーカーと緊密なパートナーシップを形成して長期オフテイクを確保し、後発参入者が複製困難なエコシステム優位性を生み出しています。

地域専門企業は地域化された経済性を活用しています。アフリカでは融資をバンドルした改造ワークショップがシェアを獲得し、北米ではRNG供給契約が物流フリートのロイヤルティアンカーとして機能しています。各市場において、安全規制の強化は検証済みのエンジニアリングと試験インフラを持つブランドを優遇し、CNG・LPGビークル市場における統合圧力を強化しています。

CNG・LPGビークル産業のリーダー企業

Maruti Suzuki India Ltd

Hyundai Motor Company

Tata Motors Limited

SAIC Motor Corporation

Honda Motor Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:Clean Energy FuelsはDHL(年間10万ガロン)、Food Express(10年間で300万ガロン)、LAメトロ(1,400万ガロン)と再生可能天然ガス供給契約を締結し、フリートのモメンタムを示しました。

- 2024年10月:Nissan Indiaは、2026年までに国内シェア3%を目指す7億米ドルのプログラムにCNGとハイブリッドオプションを組み込む計画を発表しました。

- 2024年6月:Tata Motorsは、1.2リターエンジンとツインシリンダーパッケージングを活用したインド初のターボCNG SUVであるNexon CNGの2025年度ローンチを確認しました。

世界のCNG・LPGビークル市場レポートの範囲

CNG(圧縮天然ガス)・LPG(液化石油ガス)ビークル市場とは、ガソリンやディーゼルなどの従来の燃料の代わりにCNGまたはLPGで動く車両の生産、販売、使用を含む自動車産業のセグメントを指します。市場には、地域によって乗用車からバスやトラックなどの商用車まで、様々な車両が含まれます。

市場は燃料タイプ、車両タイプ、販売チャネル、地域によってセグメント化されています。燃料タイプ別では、市場は圧縮天然ガス(CNG)と液化石油ガス(LPG)にセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。販売チャネル別では、市場はOEMとリトロフィットにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)に基づいて行われています。

| 圧縮天然ガス(CNG) |

| 液化石油ガス(LPG) |

| 圧縮バイオガス(CBG) |

| 乗用車 |

| 小型商用車 |

| バスおよびコーチ |

| トラック(中型および大型) |

| 二輪・三輪車 |

| OEM装着 |

| リトロフィット・アフターマーケット |

| 個人・私的使用 |

| タクシーおよびライドヘイリングフリート |

| 公共交通機関 |

| 産業・公益フリート |

| タイプI(オールメタル) |

| タイプII(メタルフープラップ) |

| タイプIII(フルコンポジット) |

| タイプIV(ポリマーライナーコンポジット) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| アジア太平洋その他 | |

| 中東・アフリカ | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| ケニア | |

| 中東・アフリカその他 |

| 燃料タイプ別 | 圧縮天然ガス(CNG) | |

| 液化石油ガス(LPG) | ||

| 圧縮バイオガス(CBG) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| バスおよびコーチ | ||

| トラック(中型および大型) | ||

| 二輪・三輪車 | ||

| 販売チャネル別 | OEM装着 | |

| リトロフィット・アフターマーケット | ||

| 最終用途アプリケーション別 | 個人・私的使用 | |

| タクシーおよびライドヘイリングフリート | ||

| 公共交通機関 | ||

| 産業・公益フリート | ||

| シリンダータイプ別 | タイプI(オールメタル) | |

| タイプII(メタルフープラップ) | ||

| タイプIII(フルコンポジット) | ||

| タイプIV(ポリマーライナーコンポジット) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| ケニア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

CNG車市場の現在の規模はどのくらいですか?

CNG車市場は2026年に71億1,000万米ドルであり、2031年までに107億米ドルに達する見込みです。

世界のCNG車市場をリードしている地域はどこですか?

アジア太平洋地域がインドと中国の政策支援とインフラ成長に牽引され、2025年に45.60%のシェアでトップとなっています。

最も急速に成長している車両セグメントはどれですか?

二輪・三輪車が2031年までCAGR 10.55%と最も急速な拡大を示しており、新興市場の需要とOEMのローンチに支えられています。

バイオCNGは市場成長にどのような影響を与えますか?

バイオCNGは年率12.42%で成長する見込みで、政府が再生可能燃料を奨励し、フリートが低炭素強度を追求する中で化石ガスバリアントを上回るペースで成長しています。

複合シリンダーが注目を集めている理由は何ですか?

タイプIV複合タンクは重量を削減しスペースを節約することで燃費効率とペイロードを向上させ、2031年までCAGR 15.96%で成長する予測です。

CNG車のより速い普及を妨げているものは何ですか?

主な障壁には、衝突試験プロトコルの不足、LNG価格の変動、および都市部におけるEV補助金との競合が含まれます。

最終更新日: