グローバルバイオアクティブ成分市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

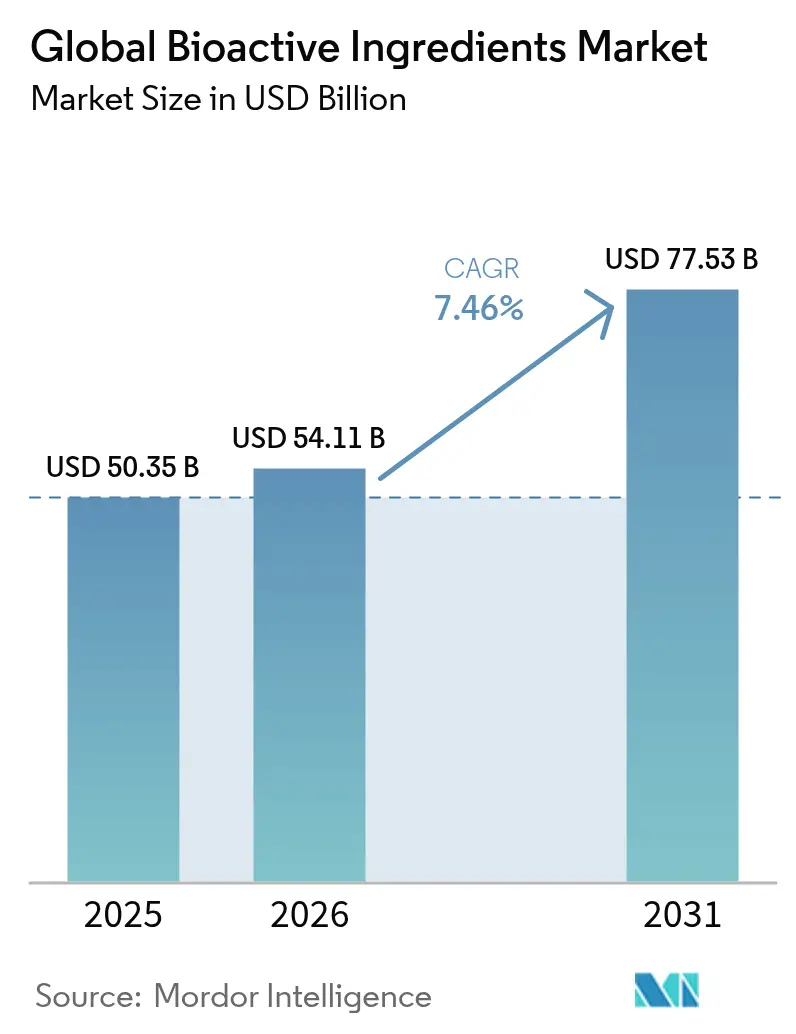

| 市場規模 (2026) | 54.11 十億米ドル |

| 市場規模 (2031) | 77.53 十億米ドル |

| 成長率 (2026 - 2031) | 7.46% CAGR |

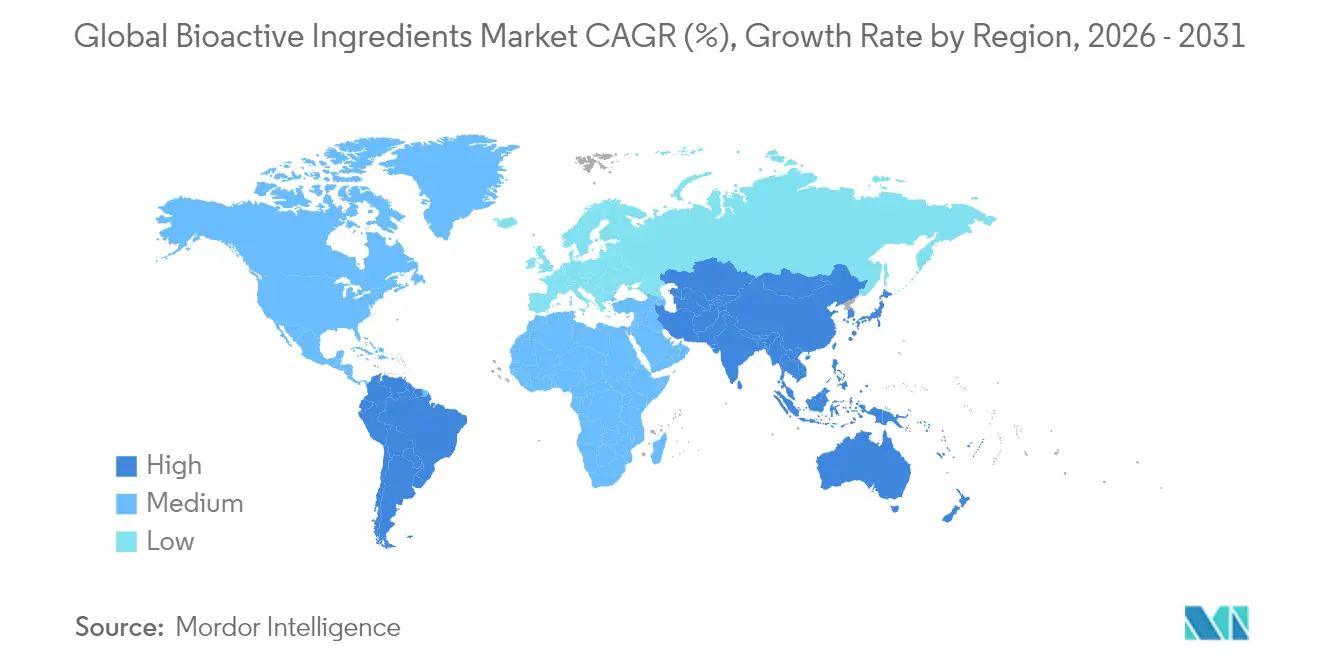

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルバイオアクティブ成分市場分析

バイオアクティブ成分市場規模は、2025年の503億5,000万米ドルから2026年には541億1,100万米ドルへと成長し、2026年~2031年の7.46% CAGRで2031年までに775億3,000万米ドルに達すると予測されています。この成長は、疾病予防とウェルネスをサポートする機能性食品およびサプリメントに対する消費者需要の増加と対応しています。市場発展を牽引するいくつかの要因として、製品品質と市場アクセスを向上させる食品安全規制の強化および成分承認プロセスの改善が挙げられます。成分デリバリーシステムにおける技術的進歩により、バイオアベイラビリティと有効性が向上しました。予防医療とセルフケア実践に対する消費者の意識の高まりが、機能性食品およびサプリメントの消費増加につながっています。高齢化人口の拡大とその栄養ニーズが、ターゲット型バイオアクティブソリューションへの需要を高めています。さらに、ニュートリゲノミクスおよびパーソナライズド栄養研究の進歩が、特化型バイオアクティブ成分の新たな機会を創出しています。

レポートの主要ポイント

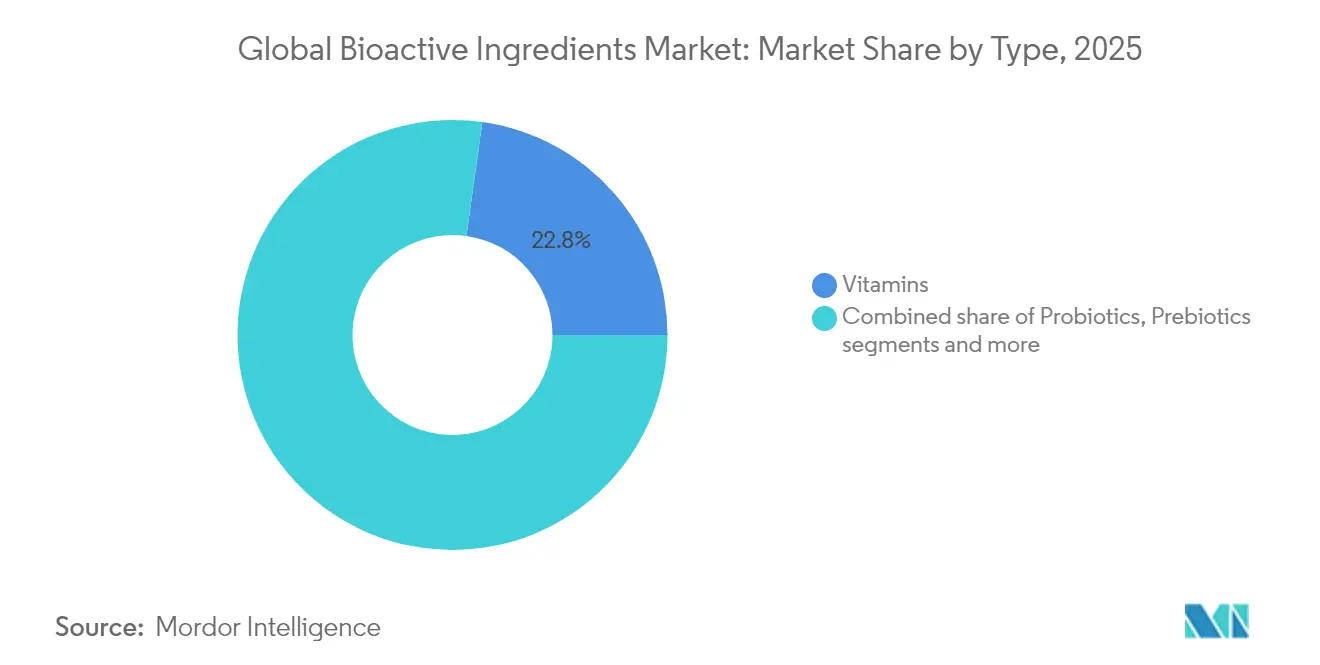

- タイプ別では、ビタミンが2025年のバイオアクティブ成分市場シェアの22.78%をリードし、一方でプロバイオティクスは2026年~2031年にかけて9.04% CAGRで成長すると予測されています。

- 原料源別では、植物由来成分が2025年のバイオアクティブ成分市場で62.48%のシェアを獲得し、微生物由来原料は2031年までに10.31% CAGRで拡大する見込みです。

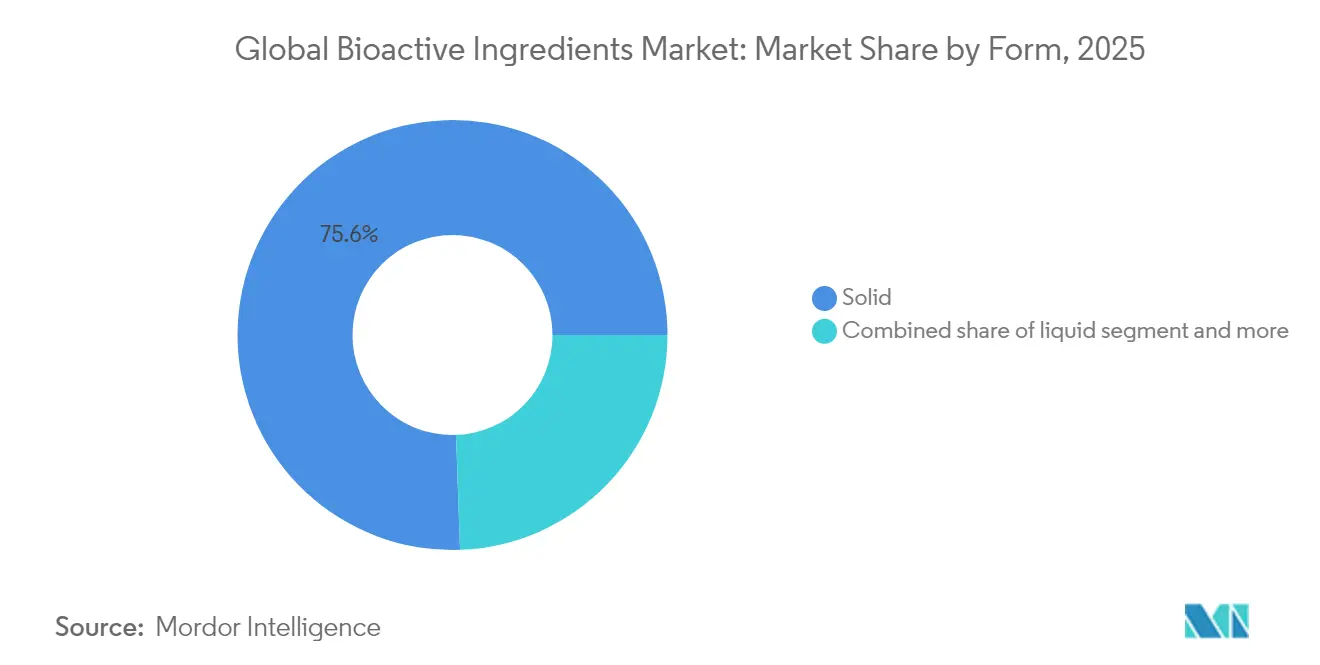

- 形態別では、固体形態が2025年に75.56%の売上シェアを保持し、液体形態は2031年までに11.08% CAGRで上昇すると予測されています。

- 用途別では、栄養補助食品が2025年のバイオアクティブ成分市場規模の35.68%を占めましたが、食品・飲料は2026年~2031年にかけて10.76% CAGRで成長する見込みです。

- 地域別では、欧州が2025年のバイオアクティブ成分市場の34.12%を占め、一方でアジア太平洋は同予測期間において最速の10.61% CAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グローバル生理活性成分市場の促進要因影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・ウェルネス製品に対する消費者需要の増加 | +1.8% | 北米と欧州で最も強い影響を持つグローバル | 中期(2~4年) |

| 慢性疾患および加齢関連疾患の有病率の増加 | +1.5% | グローバル、特に先進市場 | 長期(4年以上) |

| 植物由来・持続可能な成分への需要の急増 | +1.2% | 欧州と北米がリードし、アジア太平洋へ拡大 | 中期(2~4年) |

| 医薬品用途の拡大 | +1.0% | 北米と欧州、アジア太平洋で新興 | 長期(4年以上) |

| パーソナライズド栄養の人気上昇 | +0.8% | 北米と欧州、アジア太平洋でパイロットプログラム | 中期(2~4年) |

| 成分デリバリーにおける技術的進歩 | +0.7% | 北米と欧州にイノベーションセンターを持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス製品に対する消費者需要の増加

予防医療への消費者の関心の高まりが、機能性食品、栄養補助食品、パーソナライズド栄養製品におけるバイオアクティブ成分の採用を促進しています。健康意識と疾病予防における栄養の役割への理解が主要な市場促進要因として機能し、世界的な高齢化人口が自然な健康ソリューションを求めています。クリーンラベル製品と持続可能な調達に対する消費者の好みが、植物由来成分への需要を高めています。発展途上国における可処分所得の増加により、消費者のプレミアム栄養製品へのアクセスが拡大しており、その例として6種類のヒトミルクオリゴ糖とビフィドバクテリウム・インファンティスを含むNestléのNAN Sinergity乳児用調製粉乳が挙げられます。成分抽出・加工技術の改善によりバイオアクティブ成分の効率と品質が向上し、主要企業の研究開発投資の増加が科学的検証を強化しています。特にeコマースを中心とした流通チャネルの成長が製品アクセシビリティと市場リーチを向上させ、産業の拡大を支援しています。

慢性疾患および加齢関連疾患の有病率の増加

高齢化人口の増加と慢性疾患の有病率が、特に心血管の健康、認知機能、代謝障害に対して治療上の利益をもたらすバイオアクティブ成分への需要を促進しています。軽度認知障害に対するBrainXpertケトジェニック製品を研究するNestlé Health ScienceのCOGNIKET-MCI試験は、これらの成分の医薬品用途を示しています。この状態は65歳以上の個人の約20%に影響を与えています [1]Nestle Health Science、「七カ国軽度認知障害試験進行中」、nestlehealthscience.com。この試験は七カ国にわたる380名の参加者を対象とし、中鎖トリグリセリドとBビタミンを通じた認知機能低下の予防、生活の質の向上、睡眠の質の改善を評価しています。植物由来のバイオアクティブ化合物は、神経保護、代謝、肝保護用途において有効性を示しています。エラグ酸やガリック酸などの化合物は、非感染性疾患への対処に不可欠な抗酸化・抗炎症効果を提供します。AI駆動の精密栄養介入が改善された健康アウトカムを通じて医療費を削減し、医療システムが治療よりも予防を重視するにつれて市場の持続可能性に貢献することから、市場への影響は大きいと言えます。

植物由来・持続可能な成分への需要の急増

持続可能性の要件が成分調達慣行を変革しており、企業は従来の方法と比較して環境への影響を低減することを目指しています。BMEL食品レポート2024によると、ドイツの消費者の77%以上が地域の食料源を好み、有機ブランドが持続可能性のポジショニングを強化する機会を創出しています [2]BMEL、「BMELフードレポート2024」、bmel.de。健康・ウェルネスへの関心の高まり、高齢化人口、医療費の増加が、機能性食品および栄養補助食品におけるバイオアクティブ成分への需要を促進しています。予防医療と天然成分の利点に関する消費者の意識がさらに市場成長を加速させています。植物由来市場は菜食主義・ビーガン代替品の購入増加とともに拡大を続け、抽出・加工方法における技術的進歩がバイオアクティブ化合物の有効性を高めています。さらに、海藻が医薬品製造のための持続可能な資源として台頭しており、淡水や耕作地を必要とせず再生可能で豊富な供給を提供しています。食品、医薬品、化粧品産業にわたる新しいバイオアクティブ化合物とその用途を特定するための研究開発活動の増加が市場拡大に貢献しています。

医薬品用途の拡大

バイオアクティブ成分はニュートリシューティカルおよび医薬品用途の両方で使用されており、規制の枠組みが特定の健康状態に対する治療化合物の開発を支援しています。市場は、予防医療への消費者の関心の高まり、機能性食品への需要の増加、天然治療化合物への研究の拡大により拡大しています。植物由来化合物は多剤耐性微生物に対して有効であり、フェノール類、テルペノイド、アルカロイド、配糖体が様々なメカニズムを通じて耐性菌株に対して有効性を示しています。高齢化人口と医療費の増加の組み合わせが、栄養補助食品および機能性食品における天然バイオアクティブ化合物への需要を促進しています。抽出・加工技術の進歩がバイオアクティブ成分の商業的実行可能性を向上させました。リポソームやナノ粒子などのナノテクノロジーを使用した最新のデリバリーシステムが、クルクミンやレスベラトロールなどのバイオアクティブ化合物のバイオアベイラビリティとターゲット型デリバリーを向上させています。モノクローナル抗体生産のための植物由来プラットフォームと植物ウイルスナノ粒子の開発が、特に医療アクセスが限られた地域において、従来の薬物デリバリー方法に対するコスト効率の高い代替手段を提供しています。

グローバル生理活性成分市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料調達における価格変動と持続可能性の課題 | -1.4% | 中国依存のサプライチェーンに特に影響するグローバル | 短期(2年以内) |

| 特定成分のバイオアベイラビリティの制限 | -0.9% | グローバル、発展途上市場でより高い影響 | 中期(2~4年) |

| 複雑かつ厳格な規制の枠組み | -0.7% | 主に北米と欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| コスト効率の高い合成代替品との競争 | -0.6% | 地域的な好みが異なるグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料調達における価格変動と持続可能性の課題

サプライチェーンの集中がビタミン市場に脆弱性をもたらし、バイオアクティブ成分の原材料調達におけるリスクを示しています。2024年の市場混乱には、ビタミンEおよびAの供給に影響を与えた欧州の生産者での爆発事故が含まれており、集中した生産施設のリスクを浮き彫りにしました。ビタミンD3の価格は供給制限により高止まりし、一方でビタミンCの価格は過剰生産能力により低下しました [3]All About Feed、「ビタミン市場:原材料不足によるビタミンDの高価格」、allaboutfeed.net 。カナダおよびメキシコ産品への25%、中国からの輸入品への10%を含む新たな関税が追加的なコスト圧力を生み出しました [4]ホワイトハウス、「ファクトシート:ドナルド・J・トランプ大統領がカナダ、メキシコ、中国からの輸入品に関税を課す」、whitehouse.gov。これらの関税は、代替調達が限られていたハーブ成分に大きな影響を与えました。コストの増加はメーカーの利益率と価格設定能力に影響を与えました。サプライチェーンの脆弱性と貿易障壁は市場参加者に課題をもたらし、市場拡大と新製品開発を制限する可能性があります。原材料の地理的集中が供給と品質管理にリスクをもたらします。主要生産地域における環境的、政治的、または経済的課題がサプライチェーン全体に混乱を引き起こします。これらの要因が市場成長を制限し、より強靭なサプライチェーン戦略を必要としています。

複雑かつ厳格な規制の枠組み

管轄区域をまたぐ規制の複雑さが、バイオアクティブ成分市場において特に中小メーカーや革新的な成分開発者に影響する重大な市場参入障壁とコンプライアンスコストを生み出しています。2025年2月に施行された欧州食品安全機関の更新されたノベルフード(新規食品)ガイダンスは、詳細な製造プロセス、組成分析、安定性データ、栄養評価を含む強化された文書化を要求し、申請の複雑さとレビューの時間軸を増加させています。FDAによる自己確認GRASパスウェイの廃止により、企業は規制審査のための包括的な安全性データを提出することが求められ、公開開示と規制上の保証を提供する一方で、以前は内部安全性判断に依存していたメーカーのコンプライアンスコストを増加させています。これらの規制要件はしばしば製品開発サイクルの延長と研究開発コストの増加につながります。さらに、メーカーは原材料の自然変動によるバイオアクティブ成分の標準化に課題を抱えており、これが製品の一貫性と品質管理措置に影響を与える可能性があります。複雑な抽出・精製プロセスと、専門的な設備と専門知識の必要性が相まって、生産コストをさらに増加させ、特に新興企業の市場参加を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グローバル生理活性成分市場セグメント分析

タイプ:

プロバイオティクスがイノベーションの波をリードビタミンは2025年に22.78%で最大の市場シェアを保持しており、これは確立された消費者受容と栄養補助食品および食品強化における幅広い使用によるものです。ビタミンセグメントの優位性は、予防医療への消費者の関心の高まり、各国での強化義務の増加、および発展途上市場での需要の増加に起因しています。オメガ3脂肪酸セグメントはサプライチェーンの困難に直面しており、汚染事例の増加がより厳格な検査手順と品質保証措置を必要としています。これらの課題は主に魚油由来のオメガ3原料に影響を与えており、メーカーは高度な精製技術を導入しながら藻類やオキアミ油などの代替原料を模索しています。

プロバイオティクスセグメントは、腸の健康に関する知識の拡大とマイクロバイオーム研究の発展に牽引され、2031年までに9.04% CAGRで成長すると予測されています。成長軌跡は特に機能性食品において顕著であり、メーカーは消費者需要に応えるために多様なプロバイオティクス株を取り込んでいます。飲料セクターでは、プロバイオティクス強化飲料が特に乳製品由来および植物由来の代替品において市場シェアを拡大し続けています。栄養補助食品カテゴリーは堅調な成長を示しており、消費者は特定の健康効果のための特化型プロバイオティクス製剤をますます求めています。プレバイオティクスセグメントは、主にプロバイオティクス製品を補完するイヌリンやフルクトオリゴ糖などの成分を通じて着実な成長を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

原料源:

微生物イノベーションが植物優位性を崩す植物由来原料は2025年に62.48%の市場シェアを保持しており、持続可能なオプションへの消費者需要と植物性成分の規制承認に牽引されています。これらの原料は確立されたサプライチェーン、広範な科学的検証、コスト効率の高い生産方法から恩恵を受けています。最近の農業革新と強化された抽出プロセスにより、植物性成分の収率と品質の両方が向上し、市場ポジションが強化されています。植物由来色素の広範な受容は、その実証された安全性の記録と様々な食品用途との適合性によってさらに支持されています。市場優位性は、色の安定性の向上と利用可能な天然色調の範囲の拡大に焦点を当てた継続的な研究開発努力によって強化されています。

微生物由来代替品は、複雑な色素分子の生産を可能にする精密発酵の革新を主な原動力として、10.31% CAGRで成長しています。この成長は、新たな発酵施設への投資、改良された生産株、および高度なバイオプロセシング方法によって牽引されています。この技術は、環境への影響を低減し製品品質基準を維持しながら、年間を通じた一貫した生産を可能にします。微生物由来原料は、従来の抽出方法と比較してスケーラビリティと資源効率において優位性を提供します。セグメントの成長は、産業採用の増加と発酵プロセスにおける継続的な技術的進歩によってさらに加速されています。

形態:

液体用途が技術革新を牽引固体形態は2025年に75.56%の支配的な市場シェアを維持しており、確立された製造プロセスと広範な消費者受容に牽引されています。錠剤、カプセル、粉末製剤の普及は、一貫した投与量と安定性の提供における実績を反映しています。これらの形態は確立された品質管理措置と標準化された生産方法から恩恵を受けており、メーカーにとってコスト効率が高いものとなっています。保管と輸送の利便性と相まった固体形態への消費者の親しみが、その市場リーダーシップに貢献しています。さらに、固体形態は延長された賞味期限と正確な投与量管理を提供し、幅広い栄養および医薬品用途に特に適しています。

液体形態は、優れたバイオアベイラビリティ、迅速な吸収、摂取のしやすさにより、11.08% CAGRで最高の成長率を経験しています。リポソーム技術により、液体製剤は親水性および疎水性の両方のバイオアクティブ化合物をカプセル化し、副作用を低減しながら安定性と治療効果を高めることができます。ナノカプセル化技術は、疎水性分子の溶解性とバイオアベイラビリティを向上させることで液体用途を改善します。促進自己組織化技術(FAST)の使用により、追加の界面活性剤や安定剤の必要性がなくなります。安定性と製剤技術の発展が継続的に進歩するにつれて、液体形態の市場シェアは増加すると予想されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途:

食品・飲料が機能的統合を加速栄養補助食品は2025年に35.68%のシェアで市場を支配しており、ニュートリシューティカル用途における確立された消費者行動と規制の枠組みに牽引されています。この市場リーダーシップは、健康意識の向上、予防医療を求める高齢化人口、および薬局や健康食品店を通じた広範な流通ネットワークから生まれています。メーカーは従来のサプリメントを超えて、複数の消費形態を通じて健康効果を提供する統合ライフスタイル製品の開発に取り組んでいます。製品ラインナップには現在、スポーツ栄養、体重管理、免疫サポート、認知健康のための特化型製剤が含まれており、特定の消費者セグメントと健康ニーズに対応しています。

食品・飲料セグメントは、機能性食品の開発と日常の食事を通じた統合栄養への消費者の関心に牽引され、10.76% CAGRを示しています。この拡大は、強化製品とクリーンラベルソリューションへの消費者の好みを反映しています。メーカーはベーカリー製品、乳製品代替品、飲料、菓子類にバイオアクティブ成分を取り込んでいます。現在の市場製品には、オメガ3強化植物由来飲料、プロバイオティクス強化スナック、抗酸化物質強化朝食シリアルが含まれており、栄養要件と消費者の好みの両方を満たしています。

地域分析

欧州生理活性成分場

欧州は2025年に34.12%の市場シェアを占めており、強固な規制と消費者の高い健康意識によって牽引されています。2025年2月に施行された欧州食品安全機関の改訂版新規食品ガイダンスは、標準化された文書化とデジタルプラットフォームを通じて申請プロセスを改善しています。ドイツは強力な小売流通ネットワークを通じて消費をリードし、英国は植物由来のイノベーションに注力しています。フランスは天然成分の応用を重視し、オランダは精密発酵と持続可能な成分イノベーションの中心地として台頭しています。

アジア太平洋生理活性成分市場

アジア太平洋地域は、可処分所得の増加と健康意識の高まりに支えられ、2031年までのCAGRで10.61%という最高の成長率を示しています。中国はサプライチェーンの課題にもかかわらず地域消費をリードしており、国内成分製造において大幅な拡大が見られます。インドは新たな規制承認と伝統医学成分に対する政府支援により、大きな成長機会を提示しています。オーストラリアは厳格な品質管理措置を通じて高い規制基準を維持し、ASEAN諸国は調のとれたガイドラインを策定しています。インドネシア、タイ、ベトナムは、高まる健康需要に対応するための検査インフラを整備しています。

北米生理活性成分市場

北米は、包括的な規制体制と安定したサプリメント消費を特徴とする成熟した市場特性を示しています。FDAのGRAS規則の改正は、義務的な電子通知と安全性文書化を通じて成分の透明性を高めています。製造業者は、追加の安全性試験や専門家パネルによる評価を含む新たなコンプライアンス要件に直面しています。カナダとメキシコでは、特殊成分および植物性エキスに対する関税の影響が増大しています。米国は、人工知能の応用と広範な臨床研究プログラムを通じて精密栄養を推進しています。

注記: 全個別地域のセグメントシェアはレポート購入後にご確認いただけます

規制環境

食品およびサプリメントに使用される生理活性成分は、法域ごとに異なる市販前の安全性および許可用途の枠組みによって規制されており、これが市場投入までの時間や必要とされる証拠の種類に影響を与える。欧州連合では、食品添加物の承認は規則(EC)No 1333/2008に基づくポジティブリストおよび仕様モデルに従っており、EFSAは2025年2月1日から欧州委員会への提出に関する新規栄養素源の申請に関する管理指針を更新した。この更新により、より詳細な文書化が求められ、透明性への期待が高まっている。英国では、認可リストも進化を続けており、2024年6月の食品添加物および新規食品(認可およびその他の改正)規則により、イングランドの認可リストから22種類の香味物質が削除された。

米国では、色素および関連成分カテゴリーに関するFDAの措置が、天然由来およびバイオテクノロジー由来の原料に対する継続的な規制対応と、一部の従来型合成成分に対する監視強化の両方を示している。ガーデニアゲニピンブルーを含む色素添加物の決定に関するFDAの通達や、色素添加物規制に関する連邦官報の改正は、コンプライアンスに準拠した製造慣行と十分に準備された申請書類の必要性を強調している。インドでは、FSSAIが2026年6月1日をもって事前承認および認可申請をePAASポータルに完全移行し、デジタル化された追跡可能な提出への広範なシフトを示しており、これはグローバルサプライヤーが各市場での規制申請を構築、標準化、管理する方法を変えるものである。

バリューチェーン分析

生理活性成分のバリューチェーンは、植物性作物、藻類、微生物培養物、動物由来原料を含む上流の原料および菌株投入から始まり、抽出、発酵またはその他のバイオプロセシング、精製、乾燥または安定化へと進む。その後、力価と純度の仕様を満たすための標準化が行われる。受託製造業者と技術提供者は、リポソームやナノカプセル化などのカプセル化・デリバリーシステムといった中間工程を支援し、安定性と生物学的利用能の向上を目指す。フォーミュレーターは、生理活性成分をダイエタリーサプリメントや機能性食品・飲料製品に組み込み、各段階でコンプライアンス要件が重なる。EUでは規則(EC)No 1333/2008に基づく添加物ポジティブリスト制度、米国では食品添加物およびGRASに関するFDAの安全基準が、試験、文書化、品質システムを形成している。

下流のチャネルには、ブランドオーナー、プライベートブランドメーカー、薬局・ヘルスストア・現代的小売業者に供給する流通業者が含まれ、サプリメントについてはeコマースの役割がますます目立つようになっている。ボトルネックは、特にビタミンにおける原材料価格の変動性と集中したサプライチェーン、および一貫した仕様とスケールアップをより困難にする天然原料のばらつきに集中する傾向がある。市場参加者は、オメガ3向けの微細藻類やクリルオイルなど非魚由来の選択肢を含む、より強靭な調達を追求し、サプライヤー資格審査の強化、在庫バッファリング、R&D段階での早期サプライチェーン実現可能性チェックによるトレーサビリティの強化に取り組み、需要が加速した際の再処方の遅延リスクを低減しようとしている。

競合環境

バイオアクティブ成分市場は中程度の集中度を示しており、特化した能力と地理的拡大を目的とした戦略的買収を通じて統合が加速しています。市場のリーダー企業には、Archer-Daniels-Midland Company、International Flavors & Fragrances Inc.、Kerry Group plc、BASF SE、Cargill, Incorporatedが含まれます。

市場集中度は確立されたプレーヤー間で分散したままですが、最近の合併・買収活動は、成分生産、デリバリー技術、用途専門知識を組み合わせた統合プラットフォームへの産業成熟を示しています。

技術的差別化が主要な競争要因として浮上しており、企業は精密発酵、ナノテクノロジーデリバリーシステム、AI駆動のパーソナライゼーションを活用して市場シェアを獲得しています。新興の破壊的企業には、酵母株を通じて複雑なタンパク質を開発するBetter Dairyなどの精密発酵企業が含まれ、一方で確立されたプレーヤーはコスト効率の高い合成代替品と、従来の調達地域を超えた戦略的多様化を必要とするサプライチェーンの脆弱性からの圧力に直面しています。

グローバルバイオアクティブ成分産業リーダー

Archer-Daniels-Midland Company

International Flavors & Fragrances Inc.

Kerry Group plc

BASF SE

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

グローバル生理活性成分市場 本レポートに掲載されている企業

- Archer-Daniels-Midland Company

- International Flavors & Fragrances Inc.

- Kerry Group plc

- BASF SE

- Cargill, Incorporated

- DSM-Firmenich AG

- Ingredion Incorporated

- Royal FrieslandCampina N.V.

- Chr. Hansen A/S

- Croda International Plc

- Evonik Industries AG

- Glanbia plc

- Symrise AG

- GNC Holdings, LLC

- Sabinsa Corporation

- Stryka Bioactive

- Advanced Enzyme Technologies

- BJP Laboratories

- AB-BIOTICS, SA

- Suedzucker AG

市場機会と将来展望

供給制約に対応し、より高価値な分子に対するより一貫した仕様をサポートする、微生物由来および精密発酵による生理活性成分をめぐって機会が生まれている。2026年6月、EUはThe Protein Brewery社の菌糸体ベース成分Fermoteinをノベルフード枠組みの下で承認し、主流アプリケーションにおける発酵由来機能性成分の商業的道筋を強化した。米国では、自己認定GRASが新規生理活性成分の参入経路として残されており、森永乳業のLAC-Living(2026年7月に自己認定GRAS)やVivici社の精密発酵ラクトフェリン成分Vivitein LF(自己認定GRAS取得後、2026年2月に導入)は、安定性と科学的に位置付けられた効能が差別化を促進する機能性食品やダイエタリーサプリメントにおける製品開発を支えている。

ポートフォリオ構築とサプライチェーンの循環性は、特にクリーンラベルおよびアップサイクル原料の主張と結びつく場合に、機能性繊維とプレバイオティクスシステムにも余地を生み出している。Ingredion Incorporatedによる2026年6月のBenicaros(アップサイクルされたニンジンパルプ由来のプレバイオティック食物繊維)の買収は、サプリメントや食品・飲料形態で使用される、スケーラブルで応用可能な繊維に対する大手成分プラットフォームの継続的な関心を示している。APACでは、ヘルスサイエンスおよびR&Dへの投資がより明確になっており、Kirin Holdingsが2026年2月にオーストラリアでKirin Health Science Internationalを設立し、APAC活動を統合して長期的なR&Dコミットメントを拡大したことが、免疫、腸、健康的な老化のポジショニングに関連する生理活性コンセプトのより広範なパイプラインを支えている。

グローバル生理活性成分市場における最近の業界動向

- 2026年4月:IFFはHOWARU Petポートフォリオの下、犬の消化器健康のために特別に開発されたプロバイオティクス菌株(Limosilactobacillus reuteri)であるPureStrongを発売した。この発売は、生理活性成分イノベーションをコンパニオンアニマル栄養分野に拡大するものであり、製剤の安定性と標的機能性が完成品全体にわたるプレミアムポジショニングを支えている。

- 2025年6月:Better Dairyは、酵母株を用いた精密発酵によるヒトオステオポンチンの開発を発表し、乳児用調製乳への応用を目指した。これは、供給を従来の動物由来源から分離し、規制対象の栄養カテゴリーにおけるスケーラビリティを改善することで、まれで高価値な生理活性成分の商業化経路を前進させるものである。

- 2024年4月:欧州委員会は、L-5-メチルテトラヒドロ葉酸のナトリウム塩やEuglena gracilis由来ベータグルカンを含む5つの新規食品を承認し、定められた使用条件のもとで許可される生理活性成分の選択肢を拡大した。この決定は、規定された最大レベルおよびラベリング要件にコンプライアンスが依存する食品カテゴリーにおいて、製剤化に利用可能な認可成分の範囲を拡大した。

グローバル生理活性成分市場 レポートの範囲と調査方法論

市場の定義と範囲

この調査手法では、生理活性成分市場は、主要地域全体において、機能性食品・飲料、ダイエタリーサプリメント、動物栄養、パーソナルケア・ビューティケア、医薬品製剤における使用のために販売される生理活性化合物および成分システムから得られる収益を対象とする。

範囲の除外:完成消費者製品および小売マージンは除外し、製造業者またはサプライヤーの販売価格で捉えられる成分レベルの価値のみを計上する。

セグメンテーション概要

- タイプ別

- ビタミン

- プロバイオティクス

- プレバイオティクス

- オメガ3脂肪酸

- カロテノイド

- 植物エキス

- ミネラル

- その他

- 原料源別

- 植物由来

- 微生物由来

- 動物由来

- その他

- 形態別

- 固体

- 液体

- その他

- 用途別

- 栄養補助食品

- 食品・飲料

- 動物栄養

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 中東・アフリカその他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、市場構造をマッピングし、需要シグナルを検証し、量および価格の現実的な範囲を設定するために用いられ、その後、インタビューを通じて仮定を検証した。この作業の基盤となった公的情報源には、FDAの食品・サプリメントガイダンス、USDAの食品供給および貿易統計、Eurostatの生産・対外貿易データ、UN ComtradeのHSコード貿易フロー、査読済みの栄養学・機能性成分ジャーナルなどの資料が含まれる。

また、生産能力の増強、製剤トレンド、地域別需要の変化を理解するために、企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道も精査した。必要に応じて、企業財務に関する有料サブスクリプションデータや特許データベースを用いて、製品パイプラインおよび商業化のタイミングを確認した。ここに記載されているデスクソースは例示に過ぎず、データ収集、クロスチェック、明確化のために他の多数の公開情報源を用いた。

一次インタビューおよび調査

一次調査は、食品、サプリメント、パーソナルケア、医薬品の用途にわたって、実際に生理活性成分として購買・価格設定されているものを検証することに重点を置き、その後、量とASPの変動の背後にある主要な仮定をストレステストした。APAC、EMEA、南北アメリカ全域の成分サプライヤー、フォーミュレーター、流通業者、下流の購買者と対話し、公開データに残るギャップを埋め、最終合計を調整した。

特に回答者からの情報を用いて、成分調達からアプリケーションレベルの需要への移行時に、購買者が製剤強度(投与量レベル)と成分供給形態をどのように扱うかを確認し、成分レベルの売上が一貫して報告されていないカテゴリーで価値を過大評価しないようにモデルを構築した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):12% | APAC:48% |

| ミッドティア:57% | 機能・部門リーダー:28% | EMEA:34% |

| 中小企業:15% | マネージャー:60% | 南北アメリカ:18% |

市場規模算定と予測

規模の算定は、アプリケーションレベルの消費指標から成分需要を再構築するトップダウン構築から始まり、その需要を地域固有の価格設定を用いて価値に変換する。この結果は、サンプリングされたサプライヤー収益の積み上げ、主要国におけるチャネルチェック、高シェア成分グループの量×ASPによる整合性確認など、選択的なボトムアップ近似によって裏付けられる。

モデルに使用される入力には、食品・飲料、サプリメント、動物栄養、パーソナルケア、医薬品間の構成比の変化、栄養強化および機能性表示の採用、関連成分カテゴリーの地域別貿易フロー、用途別に観察された製剤強度(投与量レベル)、純度、供給形態、供給の緊迫度に基づく現実的なASPの推移が含まれる。中小サプライヤーや断片化した植物由来原料についてボトムアップの可視性が限られている場合は、面談対象者と共に確認した保守的な浸透率および価格帯を適用してギャップに対応した。

予測については、需要変化が地域やアプリケーションによって不均一になり得るため、最も安定したドライバーに対する短期の時系列平滑化を伴うシナリオ分析を用いた。成長と価格に関する仮定は、規制の変化、製品イノベーションのペース、コスト変動時の成分タイプ間の代替に関する専門家の見解に合わせて調整した。

データ検証と更新サイクル

算出結果は、貿易総額、開示された成分収益項目、地域別消費トレンドなどの独立したシグナルと照合され、暗示される量および価格が妥当な範囲に収まることを確認した。国またはアプリケーションで異常な急増が見られた場合、そのドライバーを特定の入力にまで遡り、修正または再検証を行った。

最終承認前には、別のアナリストによるレビューで計算、単位の整合性、および通貨換算を確認し、主要な仮定が不確実な場合には、対象を絞った再ヒアリングを実施する。レポートは年次で更新され、規制の変更、大規模な生産能力の変化、原材料価格の急激な変動など、重要な事象が発生した場合には中間更新が行われる。提供の直前には、クライアントが利用可能な最新の見解を確実に受け取れるよう、最終確認を実施する。

Mordor Intelligenceの生理活性成分市場規模と他の公表推定値との比較

生理活性成分に関する公表された市場価値は、対象とされるバリューチェーンや計上される製品形態が異なる場合があるため、レポートのタイトルが同じように見えても一致しないことが多い。ある発行元が単一のグローバル価格曲線を使用している場合や、通貨のタイミングや更新日が一致していない場合にも、差異が生じる。

主な差異は、完成したニュートラシューティカル製品や機能性食品製品の収益が合計に含まれているかどうかによるものであり、Mordor Intelligenceでは成分レベルの売上のみを計上し、モデルをアプリケーション需要および現実的な投与量とASP範囲に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 54.11 B (2026) | |

| 業界出版社A | USD 65.16 B (2024) | より早い基準年を使用し、より速い価格・採用率の上昇を適用しており、これはASPの上昇が観察された製剤強度によって制約されない場合に総額を押し上げる可能性がある。 |

| リサーチポータルB | USD 54.41 B (2025) | 単一の記載された基準値から始まり、より長い期間にわたって成長を延長しており、成分のみの合計を地域別に一貫させるアプリケーションレベルの需要チェックへの可視性は限られている。 |

表内の差異の多くは、何が市場価値として計上されるか、また価格と採用率が年ごとにどのように引き継がれるかによって説明される。アプリケーション需要指標に基づいて総額を確定し、暗示される量とASPを外部シグナルと照合することにより、この推定値は明確な入力と再現可能な手順に対して追跡可能な状態を維持している。

レポートで回答される主要な質問

バイオアクティブ成分市場の現在の規模と成長速度はどのくらいですか?

バイオアクティブ成分市場規模は2026年に541億1,100万米ドルに達し、7.46% CAGRで2031年までに775億3,000万米ドルに達すると予想されています。

バイオアクティブ成分市場内で最も急速に拡大しているセグメントはどれですか?

プロバイオティクスが際立っており、マイクロバイオーム科学とアジア太平洋における強い需要を背景に、2031年までに9.04% CAGRで成長しています。

なぜ微生物由来原料が従来の植物由来原料に対して支持を得ているのですか?

精密発酵により、ヒトミルクオリゴ糖やコラーゲン類似体などの複雑な分子のコスト効率が高く動物不使用の生産が可能となり、微生物由来成分の10.31% CAGRを牽引しています。

バイオアクティブ成分産業が直面する主なリスクは何ですか?

中国へのサプライチェーン集中、原材料価格の変動、および各国の規制の相違が、市場成長に課題をもたらす近期的な逆風となっています。

最終更新日: