ヒアルロン酸製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 2.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

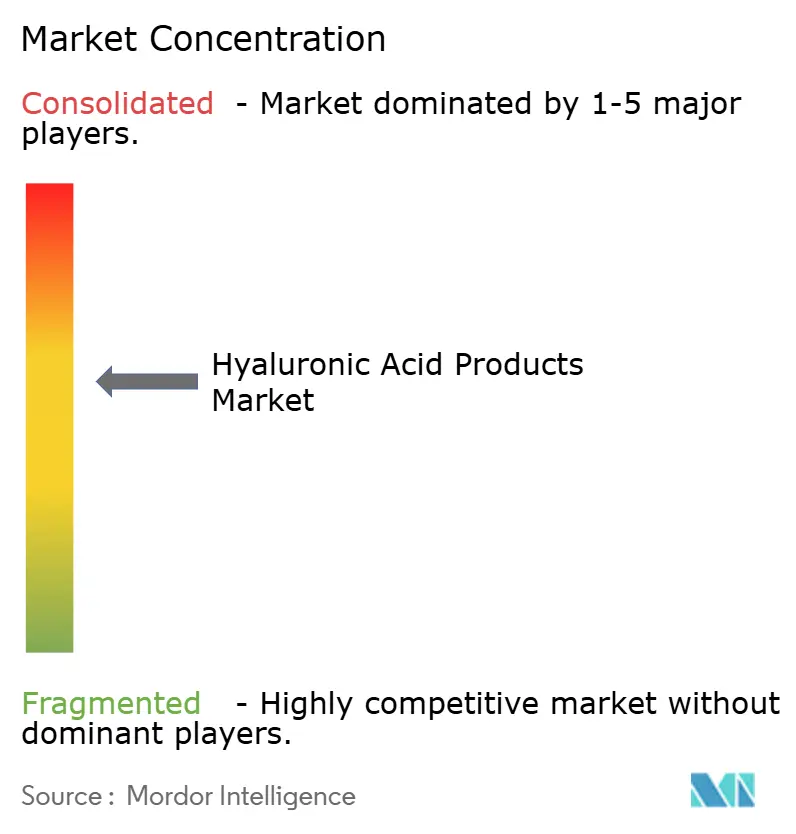

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒアルロン酸製品市場分析

ヒアルロン酸製品市場規模は、2025年の20億4,000万米ドル、2026年の21億6,000万米ドルから、2031年には28億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.63%を記録する。この成長は、穏やかかつ効果的な保湿を提供する製品への需要の高まりによって牽引されており、臨床的エビデンスの蓄積や化粧品規制近代化法(Modernization of Cosmetics Regulation Act)に基づく規制ガイドラインの明確化がこれを後押ししている。フェイシャルケアが引き続き売上をリードする一方、スキンケアの原則をヘアケアに応用する「スキニフィケーション」トレンドの一環として、スカルプセラムやヒアルロン酸配合シャンプーなどのヘアケア製品への関心が高まっている。プレミアムブランドは、マルチ分子量ヒアルロン酸を用いた高度な処方を開発することで差別化を図っている。Eコマースは市場拡大において重要な役割を果たしており、サブスクリプション型モデルやAI活用ツールが消費者のパーソナライズされたスキンケアソリューションの選択を支援している。市場は中程度の集約度を維持している。

主要レポートのポイント

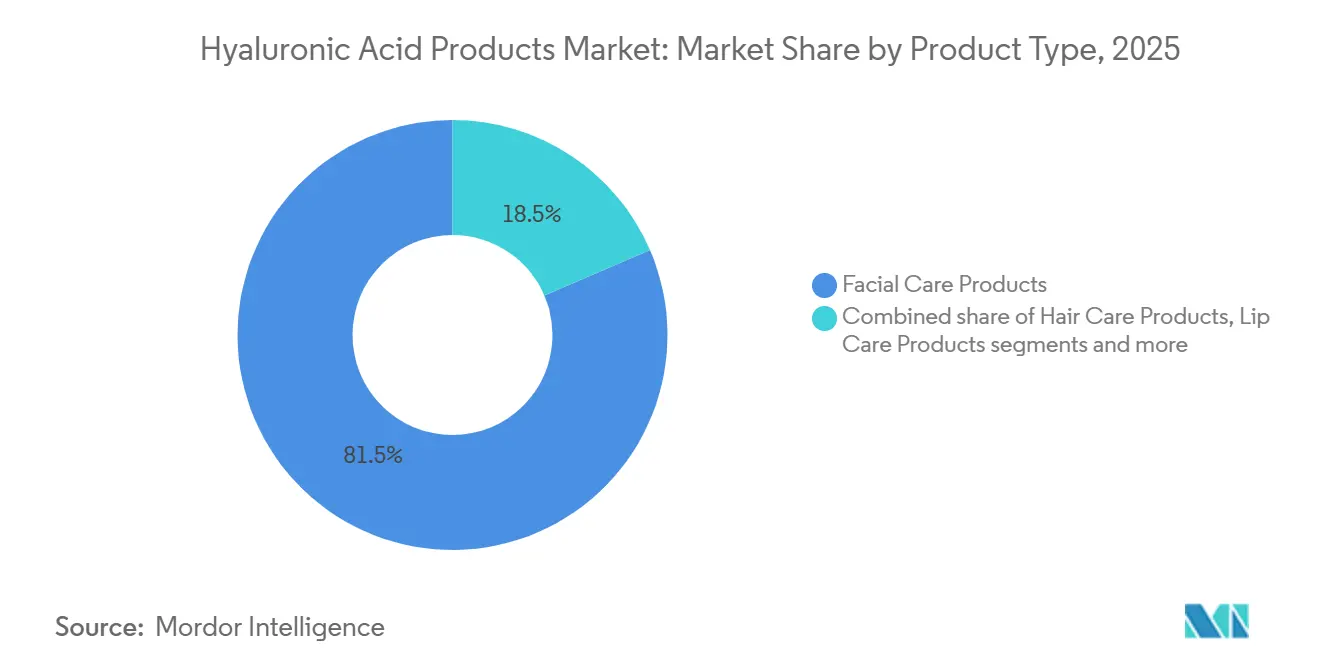

- 製品タイプ別では、フェイシャルケア製品が2025年のヒアルロン酸製品市場シェアの81.47%を占め、ヘアケア製品は2031年にかけてCAGR 6.14%で成長すると予測されている。

- 価格帯別では、マスセグメントが2025年のヒアルロン酸製品市場規模の74.31%を占め、プレミアム製品は2031年にかけてCAGR 6.57%で拡大する見込みである。

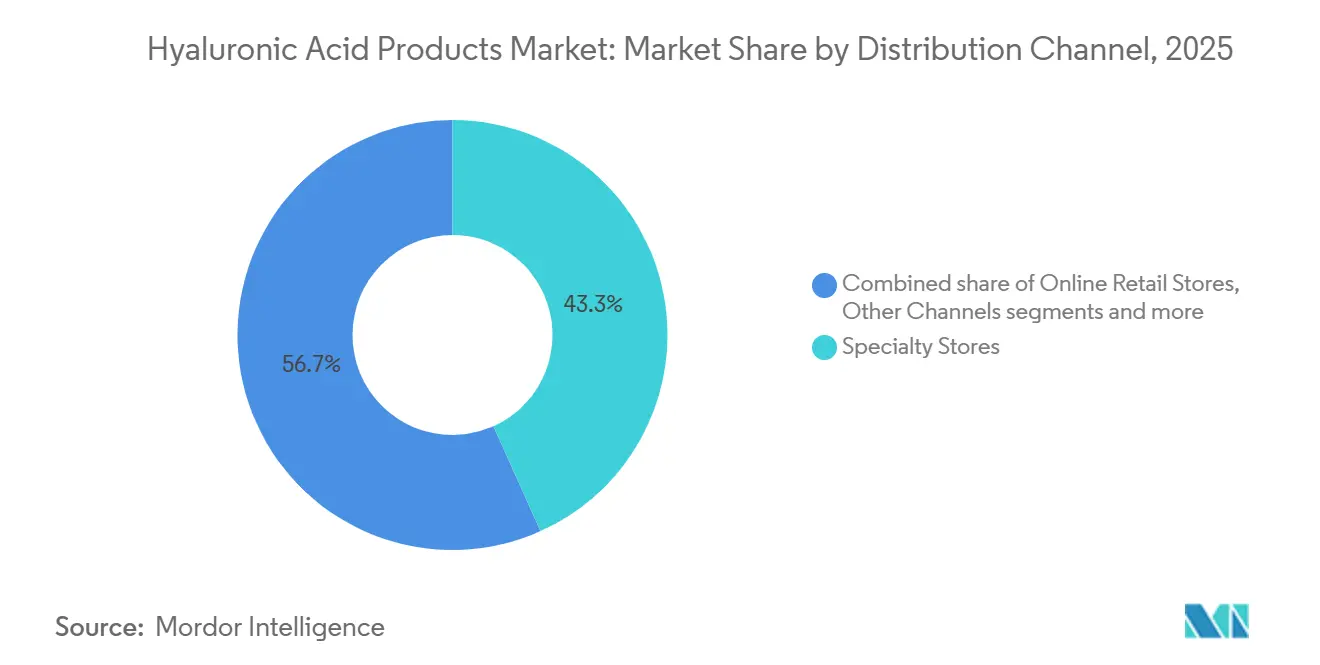

- 流通チャネル別では、専門店が2025年に43.28%の売上シェアでトップとなり、オンライン小売店は2031年にかけてCAGR 7.48%で成長し、他のオフライン形態を上回ると予測されている。

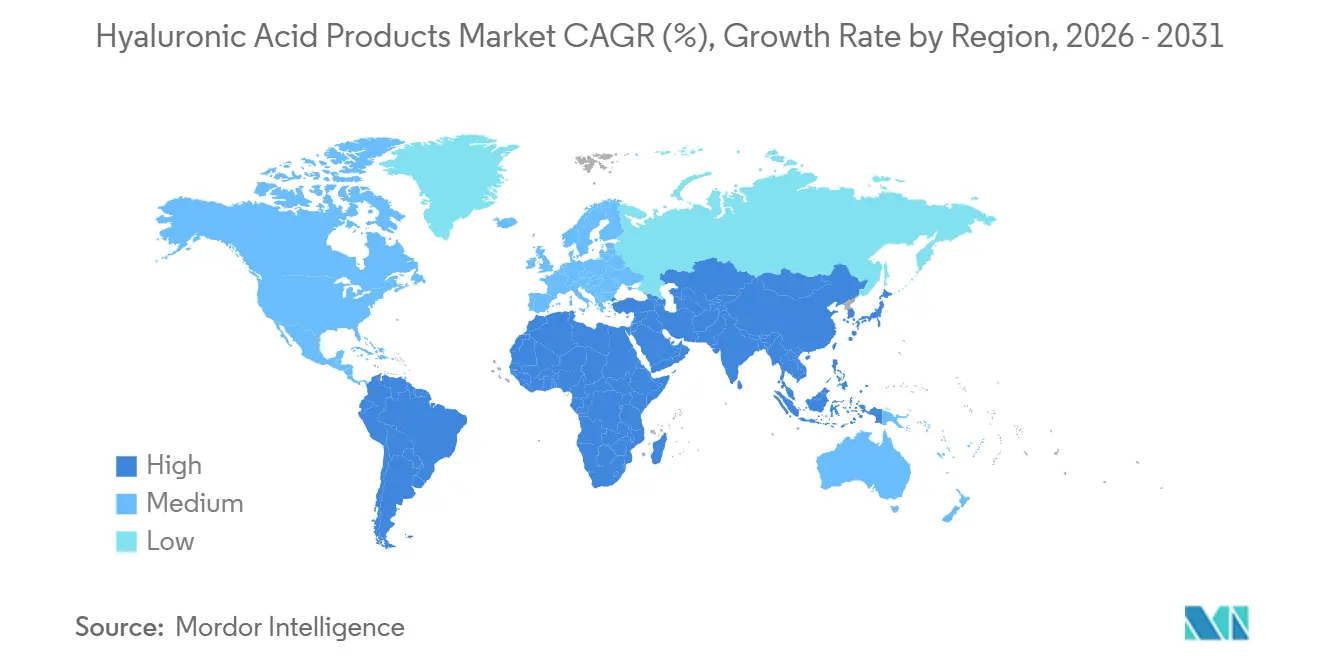

- 地域別では、北米が2025年のヒアルロン酸製品市場シェアの41.25%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 6.53%を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヒアルロン酸製品市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 敏感肌および乾燥関連の悩みの有病率の上昇 | +0.9% | 北米および欧州で発生率が高く、世界全体に影響 | 中期 (2~4年) |

| 肌・唇・髪における抗老化、ふっくら感、なめらか効果への認知 | +1.2% | 世界全体、特に北米、欧州、アジア太平洋の都市部 | 長期 (4年以上) |

| 過酷な環境条件への暴露の増加 | +0.7% | アジア太平洋の都市部、中東・アフリカ | 短期 (2年以内) |

| 成分主導かつ科学的根拠に基づく美容処方への嗜好 | +0.8% | 北米、欧州、アジア太平洋の富裕層セグメント | 中期 (2~4年) |

| プレミアム、皮膚科医推奨、サロンインスパイア製品ラインの拡大 | +0.9% | 北米、欧州、アジア太平洋の第一線都市 | 長期 (4年以上) |

| メンズグルーミングおよびユニセックス美容カテゴリーの成長 | +0.6% | 世界全体、アジア太平洋および北米での採用加速 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

敏感肌および乾燥関連の悩みの有病率の上昇

敏感肌・乾燥肌の有病率の上昇が、ヒアルロン酸配合製品への世界的な需要を牽引している。PubMed Centralに掲載された研究によると、2024年に東南アジアで実施された調査では、タイの消費者の86.9%が敏感肌であると回答し、そのうち57.5%が中程度から重度と述べている[1]出典:PubMed Central、「タイ人の敏感肌:有病率、臨床的特徴、および診断カットオフスコア」、pmc.ncbi.nlm.nih.gov。この敏感性は、強力な有効成分の頻繁な使用による皮膚バリアの損傷によって引き起こされることが多く、穏やかで保湿効果の高いソリューションへのニーズを生み出している。水分の最大1,000倍を保持し、刺激が少ないことで知られるヒアルロン酸は、日常のスキンケアおよびアフタープロシージャー製品における主要成分となっている。手頃な価格帯からプレミアムブランドまで、フェイシャルセラムやバリア修復製品への使用が増加していることは、その重要性の高まりを示しており、世界のヒアルロン酸製品市場の安定した成長を様々な地域・所得層にわたって支えている。

肌・唇・髪における抗老化、ふっくら感、なめらか効果への認知

ヒアルロン酸の抗老化、ふっくら感、なめらか効果への認知が高まっており、特にニキビ関連の肌トラブルの高い有病率を背景に注目されている。2024年、国際薬学・臨床研究ジャーナル(International Journal of Pharmaceutical and Clinical Research)は、男性の68.5%、女性の59.6%がニキビを経験しており、これがバリア損傷、炎症、脱水を引き起こす可能性があると報告した[2]出典:国際薬学・臨床研究ジャーナル、「インド西部三次医療病院における尋常性ざ瘡患者の臨床動向:記述的研究」、impactfactor.org。これにより、毛穴を詰まらせたり吹き出物を悪化させたりすることなく肌を保湿・なめらかにするヒアルロン酸への需要が高まっている。注射治療における実証済みの有効性が、外用製品への期待を高めている。ニキビに適したセラム、リップケア製品、スカルプトリートメントへのヒアルロン酸の使用拡大は、その汎用性を裏付けている。消費者がシワ改善以外の効果、例えば肌の回復やテクスチャー改善などを認識するにつれ、ヒアルロン酸はマス・プレミアム双方の美容製品における主要成分となりつつある。

成分主導かつ科学的根拠に基づく美容処方への嗜好

消費者はシンプルで科学的根拠に基づく成分を持つ美容製品をますます選ぶようになっており、天然成分への需要も高まっている。NSF機構によると、2024年には消費者の74%がパーソナルケア製品においてオーガニック成分が重要であると回答した[3]出典:NSF機構、「消費者の74%がパーソナルケア製品においてオーガニック成分を重要視」、nsf.org。このトレンドは、特にミレニアル世代とZ世代が成分表示により注意を払い、安全性と有効性をクリーンで十分に文書化された成分と結びつけていることを示している。ヒアルロン酸は科学的に実証され、広く安全とみなされており、オーガニックおよびクリーンラベルのトレンドとも合致することから、人気の選択肢となっている。その結果、ブランドは信頼の構築、高価格帯の維持、透明性と品質に対する消費者の期待への対応を目的として、臨床試験済み製品の開発に注力している。この透明性と科学的根拠に基づく主張への注力は、情報に精通した健康意識の高い消費者の進化するニーズへの対応を支援している。

メンズグルーミングおよびユニセックス美容カテゴリーの成長

メンズグルーミングおよびユニセックス美容製品の人気は、世界的なヒアルロン酸製品への需要を大幅に牽引している。男性消費者はシンプルなオールインワンソリューションをますます求めており、ヒアルロン酸セラムは保湿、皮脂コントロール、シェービング後の肌鎮静を一製品で提供することでこのニーズに応えている。ユニセックスブランドも、フレグランスなどの性別特有の要素を排除し、ヒアルロン酸を誰にでも適した高性能で汎用性の高い成分として訴求することで、このトレンドに貢献している。この変化は特に韓国と日本で顕著であり、BBクリームやスカルプトニックなどの製品が男性の日常スキンケアルーティンをより一般的かつ社会的に受け入れられるものにしている。北米と欧州では、小売店での棚スペースの拡大や幅広い層に訴求するオンラインマーケティングキャンペーンに支えられ、市場は着実に成長している。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| プレミアムまたはマルチ分子量ヒアルロン酸バリアントに関連する高い処方・試験コスト | -0.5% | 厳格な規制要件を持つ北米および欧州を中心に世界全体に影響 | 中期 (2~4年) |

| 誇張または不明確な有効性の主張に対する消費者の懐疑心 | -0.4% | 北米および欧州、アジア太平洋でも精査が拡大 | 短期 (2年以内) |

| マスおよび新興市場における価格感応度 | -0.6% | アジア太平洋の新興経済国、ラテンアメリカ、中東・アフリカ | 長期 (4年以上) |

| グリセリン、セラミド、パンテノールなどの代替保湿成分の入手可能性 | -0.3% | マスセグメントで代替が多い世界全体 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアムまたはマルチ分子量ヒアルロン酸バリアントに関連する高い処方・試験コスト

複雑な処方プロセスと厳格な規制試験要件が、世界のヒアルロン酸製品市場の成長を鈍化させており、特にプレミアムおよびマルチ分子量バリアントにおいて顕著である。国際標準化機構(ISO)22716の優良製造規範(GMP)基準を満たすために、製造業者は高度な精製技術、分子量プロファイリング、エンドトキシン管理に投資しなければならない。これらのプロセスは開発時間とコストを大幅に増加させる。架橋型および高性能バリアントは、第三者機関による臨床試験を含む徹底した安全性・性能検証を必要とし、さらなる財務的・運営的負担を加える。これらの課題は新規参入者にとって大きな障壁となり、中小規模のプレイヤーが競争することを困難にしている。大企業は長期的にはスケールメリットとアウトソーシングの恩恵を受ける可能性があるが、短期的な収益性への影響は業界にとって引き続き懸念事項である。

誇張または不明確な有効性の主張に対する消費者の懐疑心

誇張または不明確な製品主張に対する消費者の懐疑心は、世界のヒアルロン酸製品市場における重大な課題となりつつある。多くの消費者は、連邦取引委員会(Federal Trade Commission)による誤解を招く抗老化主張への規制措置の増加により、より慎重になっている。米国食品医薬品局(United States Food and Drug Administration)が監督する化粧品規制近代化法(MoCRA)の下での化粧品の事前市場承認義務の欠如により、曖昧または根拠のないマーケティング主張が継続することが可能となっている。その結果、消費者は保湿や抗老化といった広範な約束に頼るのではなく、分子量、処方の透明性、製品が自分のニーズにどれだけ適合しているかなど、具体的な製品詳細により注意を払うようになっている。明確で証拠に基づく情報を提供できないブランドは、消費者の信頼を失い、ソーシャルメディアでの批判に直面するリスクがある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェイシャルケアの優位性とヘアケアの勢い

フェイシャルケア製品は2025年のヒアルロン酸製品市場をリードし、総市場シェアの81.47%を占めた。この優位性は、保湿、抗老化、皮膚バリア修復などの主要な悩みに対応するセラム、保湿剤、マスク、クレンザーなどの製品へのヒアルロン酸の広範な使用によるものである。高頻度の日常使用、皮膚科医からの強い推奨、マルチ分子量処方の継続的な進歩が、フェイシャルケアを最も重要なセグメントとして確立している。マス市場とプレミアムブランドの双方が、消費者の需要に応えるためにこの分野での革新を続けている。

ヘアケア製品はヒアルロン酸製品市場で最も成長の速いセグメントであり、2031年にかけてCAGR 6.14%が予測されている。この成長は、シャンプー、コンディショナー、スカルプセラム、洗い流さないトリートメントなどの製品を通じた、スカルプの健康、水分保持、くせ毛管理への消費者の関心の高まりによって牽引されている。スキンケアの原則をヘアケアに取り入れるトレンドと、プレミアムスカルプケア製品の拡大が採用を促進している。さらに、フェイシャルケアと比較してヘアケア製品の市場浸透率が比較的低いことは、今後数年間における大きな成長機会を示唆している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

価格帯別:マスのアクセシビリティ対プレミアムの革新

マスセグメントは2025年のヒアルロン酸製品市場において総市場シェアの74.31%を占め、引き続き優位性を維持すると予想される。このセグメントの強固な地位は、その手頃な価格、広範な入手可能性、マス小売店、ドラッグストア、オンラインプラットフォームを通じたアクセシビリティに起因している。消費者はヒアルロン酸配合製品をスキンケア、ヘアケア、パーソナルケアの日常ルーティンに広く使用しており、このセグメントのリーダーシップをさらに強化している。さらに、競争力のある価格帯での継続的な製品革新が、高い販売量に牽引された安定した成長を支えている。

一方、プレミアムセグメントは2026年から2031年にかけてCAGR 6.57%という、より速い成長が見込まれている。この成長は、より高い濃度、高度な処方、実証済みの臨床的効果を持つ製品への消費者の嗜好の高まりによって牽引されている。プレミアムブランドは、抗老化特性、皮膚科学的優位性、高級感への注力により、特に都市部および高所得層の消費者の間で支持を得ている。皮膚科医や美容インフルエンサーの影響力と、Eコマースプラットフォームの利便性が、プレミアムヒアルロン酸製品の採用をさらに促進している。

流通チャネル別:専門店の専門性とオンラインの利便性

専門店は2025年のヒアルロン酸製品市場における主要な流通チャネルであり、総市場シェアの43.28%を占めている。これらの店舗は、皮膚科学的化粧品やプレミアムブランドを含む厳選された製品ラインナップを提供することで消費者を引き付けている。ガイダンスを提供し信頼を構築する店内専門家の存在が、その地位をさらに強化している。専門店は、顧客がブランドの信頼性と専門家の推奨を重視するスキンケアおよびトリートメント重視のヒアルロン酸製品において特に人気が高い。

一方、オンライン小売店は2031年にかけてCAGR 7.48%という大幅な成長が見込まれている。この成長は、デジタル採用の増加、自宅からの買い物の利便性、幅広い製品の入手可能性によって牽引されている。オンラインプラットフォームはブランドが限定製品を発売し、詳細な情報を提供し、競争力のある価格を提示することを可能にし、マスおよびプレミアム製品の消費者双方にとって魅力的なものとなっている。さらに、玄関先への配送の容易さとデジタルマーケティングの影響力が、より多くの顧客をオンラインでのヒアルロン酸製品購入へと誘導している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年に市場シェアの41.25%を保持し、ヒアルロン酸製品市場のリードを維持している。この優位性は、スキンケアおよび美容ソリューションに対する高い消費者意識と、パーソナルケア製品への多大な支出によって牽引されている。同地域は、プレミアム製品の採用を支援する確立されたクリニックネットワークと高度な直接消費者向けチャネルの恩恵を受けている。さらに、マス市場向け製品は組織化された小売店やオンラインプラットフォームを通じて広くアクセス可能であり、幅広い消費者リーチを確保している。

アジア太平洋地域は2031年にかけてCAGR 6.53%という最も速い成長地域となる見込みである。同地域の成長は、美容・パーソナルケア処方の急速な進歩と、化粧品およびウェルネス製品へのヒアルロン酸使用の増加によって牽引されている。同地域の主要製造拠点も強力な輸出活動を促進している。さらに、中国やインドなどの主要経済国における可処分所得の増加とデジタルコマースの普及拡大が、マス市場およびプレミアム製品双方への需要を押し上げている。

欧州、南米、中東・アフリカを含むその他の地域も安定した市場成長に貢献している。欧州の市場は厳格な規制要件によって形成されており、製品開発と発売スケジュールに影響を与えている。南米では手頃な価格の化粧品用途への強い需要があり、中東・アフリカでは気候関連のニーズと拡大する都市部の小売ネットワークにより、スキンケア製品への関心が高まっている。これらの地域は総じて、市場のグローバルおよびリージョナルプレイヤー双方に成長機会を提供している。

規制環境

ヒアルロン酸製品に対する規制要件は、化粧品規制と経口摂取用途の成分レベルの規則にまで及び、グローバルブランドにとって断片的なコンプライアンス環境を生み出している。米国では、食品やサプリメントに使用されるヒアルロン酸は、連邦食品・医薬品・化粧品法に基づくFDAのGRASフレームワークを通じて位置付けられることが一般的であり、FDAはGRAS通知の在庫を維持している。ヒアルロン酸ナトリウムに関する注目すべき申請の一つであるGRAS Notice GRN 000976は、後に申告者の要請により中止となり、FDAが評価を完了しない場合でも、メーカーが安全性および根拠の立証責任を負うことが改めて示された。

欧州連合では、食品用途に該当する使用は新規食品規則(EU)2015/2283と交差し、1997年5月以前に大量に消費されていなかった原料は、EFSAの科学的評価に支えられた上で認可およびユニオンリストへの収載が必要となる。アジアでは、ポジティブリスト方式の枠組みが一部用途において明確な市場参入経路を提供している。日本ではヒアルロン酸が既存添加物(日本食品化学研究振興財団によって管理)として収載されており、中国は2021年にヒアルロン酸を新食品原料として認可することで許可範囲を拡大し、以前の健康食品としての位置付けを超えて許容用途を広げた。各市場で表示に対する監視が強まっている(米国FTCによる誤解を招くマーケティングへの対応措置を含む)ことから、ヒアルロン酸配合最終製品において、根拠に基づく表示および効果の立証がより一層必要とされている。

競合環境

ヒアルロン酸製品市場は中程度に集約されており、主要プレイヤーがサプライチェーンとバリューチェーンの双方を支配している。発酵プロセスを専門とするサプライヤーは、製品品質、一貫性、分子カスタマイズの確保において重要な役割を果たしている。これらのサプライヤーは化粧品および皮膚科学産業に大きな影響を与えている。特に美容・製薬ブランドに支援された大企業は、そのスケール、強力なブランディング、確立された流通ネットワークの恩恵を受けている。これにより新規参入者にとって高い参入障壁が生まれているが、イノベーション主導の企業は依然として競争の機会を見出している。

この市場の企業は、競争力を維持するために垂直統合、独自技術、知的財産保護などの戦略に注力している。多くの企業が、製品性能の向上とライフサイクルの延長を目的として、架橋ヒアルロン酸構造や改良されたデリバリーシステムなどの高度な処方を開発している。成分メーカーと製品ブランド間のパートナーシップが一般的になりつつあり、製品開発の加速と原材料の安定供給の確保に役立っている。さらに、臨床的検証と科学的根拠に基づく主張は、信頼性の維持とプレミアム市場ポジションの確保に不可欠となっている。

一方、小規模な直接消費者向けブランドは、透明性とデジタルエンゲージメントを重視することで競合環境を変えつつある。これらのブランドはオンラインプラットフォーム、第三者機関による試験、成分に関する明確なコミュニケーションを活用して消費者との信頼を構築しており、多くの場合、従来のプレイヤーに関連する高コストを伴わない。パーソナライズされた推奨、データ駆動型の洞察、バーチャル製品体験などのツールが、これらのブランドの顧客関係強化を支援している。全体として、世界のヒアルロン酸製品市場での成功は、革新、科学的厳密性、効果的なオムニチャネル戦略にかかっている。

ヒアルロン酸製品産業のリーダー企業

Kenvue Inc.

L'Oréal S.A.

Procter & Gamble Company

The Estée Lauder Companies

Beiersdorf AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ヒアルロン酸製品における主要な市場空白は、外用美容習慣と経口摂取形態との交差点にあり、複数の法域で機能性食品・飲料製剤におけるヒアルロン酸の規制許可が拡大していることに支えられている。EUの新規食品フレームワークとEFSAの評価は、特定のヒアルロン酸用途に対する明確な経路を確立しており、中国が2021年にヒアルロン酸を新食品原料として認可したことは、特定条件下でより広範な一般食品用途を正常化する助けとなり、従来のカプセル製品を超えたビューティーフロムウィズィン(体内美容)の概念に対する製剤およびブランディングの余地を新たに生み出している。

供給側では、機会は発酵ベースの標準化された食品グレードヒアルロン酸ナトリウムに集中しており、複数市場での商品化を簡素化する強固な文書パッケージを備えている。キユーピー(ファインケミカル)や紀文フードケミファといった既存の原料サプライヤーは、仕様および規制対応を備えた食品グレードヒアルロン酸ナトリウムのポートフォリオを公に打ち出しており、機能性食品ブランドやプライベートブランドプログラムによるB2B採用を加速させる可能性がある。最終製品においては、スキニフィケーション(スキンケア化)トレンドの下でのスカルプセラムやヒアルロン酸配合シャンプーといった隣接する日常ケア分野、およびサブスクリプションモデルやAI主導の製品選択ツールがマス向けおよびプレミアム向けヒアルロン酸製品の試用と補充の摩擦を低減するオンライン主導の商品化においても、市場がさらに開かれている。

最近の業界動向

- 2026年7月:ロレアルは欧州市場向けにレブィタリフト フィラー ヒアルロン酸セラムを更新し、PDRNとともに3種類のヒアルロン酸を中心に処方を位置付けた。この改良版は、マス・プレミアム向けフェイシャルケア(価値ベースで最大の製品セグメント)における多重分子量ヒアルロン酸システムおよびプレミアム訴求構成をめぐる継続的な競争を浮き立たせている。

- 2025年6月:WNPは自社ウェブサイトを通じてオールインワン ヒアルロン酸スキンケアセットを発売し、4Dヒアルロン酸やマイクロカプセル化などの技術を中心とした複数ステップのレジメンを単一システムにまとめた。この発売は、直販ブランドがレジメン型パッケージングと差別化された配合訴求を用いて、オンラインチャネルでのバスケットサイズの向上とリピート購入の改善を図る様子を示している。

- 2024年9月:スキンシューティカルズ(ロレアル)は、水分保持と弾力向上、小じわへの対応を目的としたヒアルロン酸セラムであるHAインテンシファイア マルチグリカンを発表した。同製品は臨床的な訴求によるプレミアム化を強化し、基本的な保湿から多機能なアンチエイジング提案へとカテゴリーを拡大する動きを支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ヒアルロン酸を主要な機能性成分として使用する最終消費者向け製品を対象とし、その市場規模は主要な小売およびオンラインチャネルにおけるこれらの製品の販売、および国別の需要動向を反映している。

対象範囲外:ヒアルロン酸原料の販売、受託製造費、または消費者向け製品の小売販売の枠外にある専門用途のみの注射剤や眼科用途は含まれない。

セグメンテーション概要

- 製品タイプ別

- フェイシャルケア製品

- フェイシャルセラム

- クレンザー

- その他

- アイケア製品

- リップケア製品

- ヘアケア製品

- シャンプー

- コンディショナー

- その他

- その他の製品タイプ

- フェイシャルケア製品

- 価格帯別

- マス

- プレミアム

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 専門店

- オンライン小売店

- その他のチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、初期の需要と価格ロジックを構築するために使用され、その後、スキンケア消費と連動する公的シグナルに対して検証された。主に、米国FDAの化粧品ガイダンスページ、EU化粧品規則の資料、UN Comtradeの貿易統計、世界銀行のマクロ統計、パーソナルケアおよび皮膚科製品に関連する業界団体の刊行物といった公的資料に依拠した。

これらに加えて、企業の年次報告書、投資家向け説明資料、決算説明会のノート、および信頼できるメディアの製品発売報道を確認し、ヒアルロン酸がマス市場とプレミアム市場でどのように位置付けられているかを把握した。モデルの入力精度を高めるため、企業財務・インテリジェンス用の有料サブスクリプション、特許データベース、および利用可能な範囲での出荷レベルの輸出入データも参照した。ここに記載したソースは例示的なものであり、ギャップを埋め、前提を検証し、定義を明確にするために、他にも多数の公開資料が参照された。

一次インタビューおよび調査

一次調査は、デスクリサーチの資料だけでは十分に把握できない事項、特にチャネル別の価格帯、マス市場とプレミアム市場間のミックスの変化、およびオンライン主導の成長速度を相互確認することに重点を置いた。ブランド側の営業チーム、流通業者や小売チャネルの専門家、APAC、EMEA、南北アメリカの製剤・規制専門家をバランスよく含む関係者にヒアリングを行い、その回答を最終的な範囲と前提の確認に用いた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):12% | APAC: 45% |

| 機能・事業部門リーダー:42% | Functional/Unit leaders: 42% | EMEA: 30% |

| 中小プレイヤー:22% | マネージャー:46% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定は、消費者製品支出プールとチャネル分割からカテゴリー需要を再構築するトップダウン方式から始まり、その後、フェイシャル、アイ、リップ、ヘアケア製品におけるヒアルロン酸浸透率の指標を用いて精緻化される。モデル形成の過程では、チャネル別のサンプルSKU価格や可視化されたブランド収益の限定的な集計といった選択的なボトムアップ検証が用いられ、ミックスやカバレッジのギャップを補正するのに役立つ。

最も重要な入力要素には、ヒアルロン酸製品総売上に占めるフェイシャルケアの比率、店舗ベースチャネルに対するオンライン小売の成長、マス対プレミアムのミックス、地域別採用差、およびセラムやクリームといった主要フォーマットの観察された価格変動が含まれる。小規模国でデータが乏しい場合、ギャップは美容・パーソナルケア支出動向や輸入強度といった代理指標を通じて処理され、これらの比率はインタビューのフィードバックによって再検証される。予測にあたっては、チャネル成長と価格ミックスに関するシナリオ分析が使用され、最終的な道筋は、予測期間全体を通じたプロモーション強度とプレミアム化に関する専門家の見解と整合するように保たれる。

データ検証および更新サイクル

検証は、モデル化された合計値をカテゴリー成長率、関連する最終製品の貿易フロー、オンラインシェアの観察された変化といった独立したシグナルと比較し、その上で示唆される1人当たり消費量が地域別に妥当であるかを確認することによって行われる。差異が生じた場合は、要因を段階的に見直し、これはしばしば価格帯、チャネルシェア、または地域ミックスの再確認、そしてその後の合計値の再計算を意味する。

承認前には、計算ロジック、単位の整合性、前提が記載された対象範囲と一致するよう、複数のアナリストによる審査が行われる。レポートは年次で更新され、主要な規制変更、急激な通貨変動、主要チャネルでの異常に大規模な価格リセットといった重大な事象が発生した場合には、中間更新が行われる。納品直前には、数値が最新の入手可能な公的シグナルを反映するよう最終確認が行われる。

Mordor Intelligenceによるヒアルロン酸製品市場規模と他の公表推定値との比較

ヒアルロン酸製品の公表市場規模は、テーマが似ているように見えても大きく異なることがある。これは、各発行者が境界線を異なる場所に引き、独自のスケジュールで入力データを更新しているためである。差異は通常、何が製品として計上されるか、価格がチャネル間でどのように平均化されるか、通貨換算に使用されるタイミングから生じる。

更新主導のレビューでは、この差異は、平均販売価格がどの程度の頻度で再確認されるか、オンライン割引が捕捉されているか、最新の外国為替レートが地域間で一貫して適用されているかによって説明されることが多い。厳密な消費者製品の範囲を用い、年次更新の際にチャネルミックスとASPのステップを更新し、価格やシェアの変化が異常に見える場合には専門家に再度問い合わせることで、市場規模算定は実際に小売で販売されているものに固定される。これが、Mordor Intelligenceが報告する2026年の値が、注射剤や眼科用途を含むより広範な数値を大きく下回っている主な理由である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.16 B (2026) | |

| 業界出版社A | USD 9.50 B (2024) | 注射剤や点眼薬といった医療・臨床カテゴリーを含む、より広範な定義を使用しており、消費者向けパーソナルケアを超えたその他のヒアルロン酸用途にも拡張しているため、対象となる総市場価値が押し上げられている。 |

| グローバル出版社B | USD 11.00 B (2024) | 主に注射サイクル製品および臨床用途(変形性関節症や皮膚充填剤など)に焦点を当てているため、この数値は最終消費者向けスキンケア・ヘアケア製品のみではなく、治療主導型市場を反映している。 |

この表は、範囲の境界が最大の要因であり、価格設定や通貨換算タイミングの決定がさらにその差を広げる傾向があることを示している。同じ製品セットを一貫して維持し、チャネル加重価格を再現可能な方法で更新することで、得られる市場規模は明確な入力データへ遡って検証しやすく、年ごとの妥当性確認も容易になる。

レポートで回答される主要な質問

2031年までの世界のヒアルロン酸製品市場の予測値は?

2026年から2031年にかけてCAGR 5.63%で成長し、2031年には28億4,000万米ドルに達すると予測されている。

現在最も高い収益を生み出している製品カテゴリーはどれか?

フェイシャルケア製品が2025年の市場シェアの81.47%でトップとなっている。

2031年にかけて最も速い成長が見込まれる地域はどこか?

アジア太平洋地域は規制承認とKビューティーの輸出に牽引され、CAGR 6.53%で拡大すると予測されている。

オンラインチャネルはどのくらいの速さで成長しているか?

オンライン小売店はサブスクリプションとAIを活用した診断に牽引され、CAGR 7.48%で拡大している。

最終更新日: