タンパク質原料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 29.77 十億米ドル |

| 市場規模 (2031) | 38.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンパク質原料市場分析

タンパク質原料市場規模は2025年に282億3,200万米ドルと評価され、2026年の297億7,000万米ドルから2031年には382億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.12%です。市場成長は、多様かつ持続可能なタンパク質源に対する需要の増加、精密発酵能力の拡大、機能性食品・飲料・サプリメントセグメントからの堅調な需要によって牽引されています。植物性タンパク質は、新規作物に対する規制承認の拡大により市場を支配しており、微生物性タンパク質は効率的な生産方法により生産量が増加しています。北米は引き続き最大の収益源であり、中東は食料安全保障への投資を通じて大幅な成長の可能性を示しています。技術的発展においては、タンパク質分離物および加水分解物が、即飲み製品における溶解性と風味の課題に対応することで、プレミアムセグメントでの市場シェアを拡大しています。市場は中程度の競争を示しており、確立されたアグリビジネス企業がバイオテクノロジーパートナーシップを通じて従来の大豆・乳製品製品を拡充する一方、新規参入企業が革新的なタンパク質ソリューションを開発しています。

主要レポートのポイント

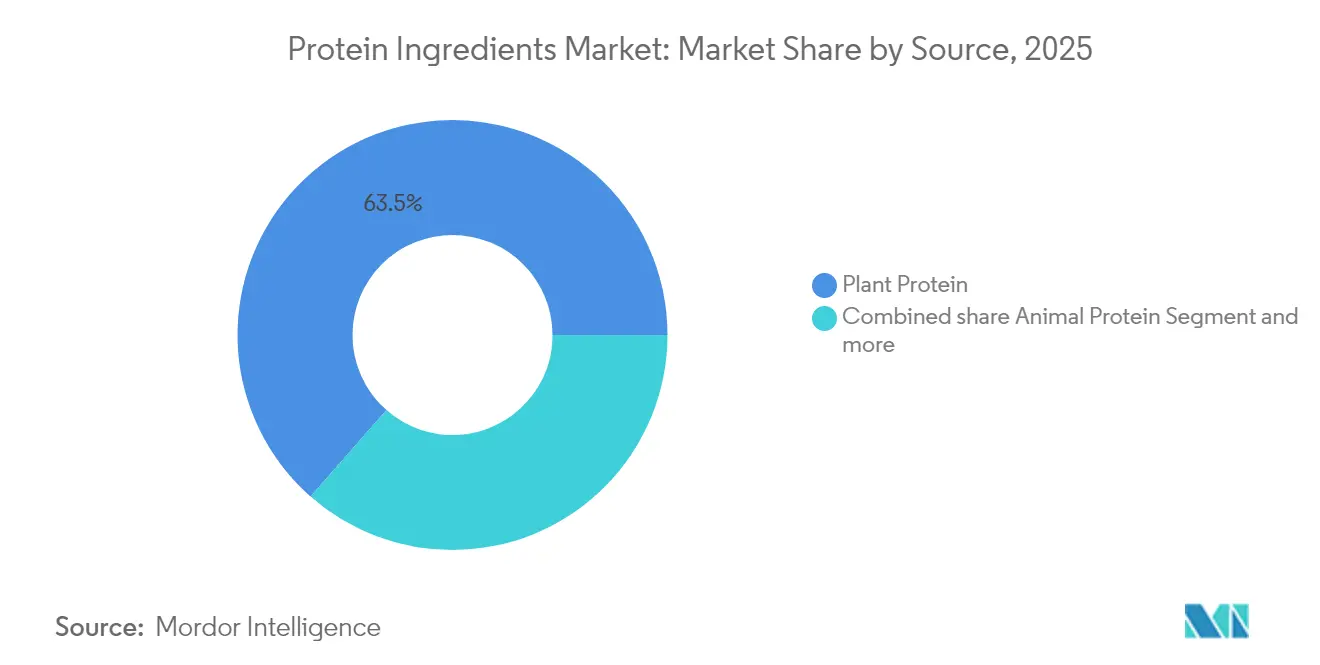

- 原料別では、植物性タンパク質が2025年のタンパク質原料市場シェアの63.52%を占め、微生物性タンパク質は2031年までに6.29%のCAGRで拡大する見込みです。

- 形態別では、濃縮物が2025年に44.62%の収益シェアでトップとなり、分離物は2031年まで8.18%のCAGRで成長すると予測されています。

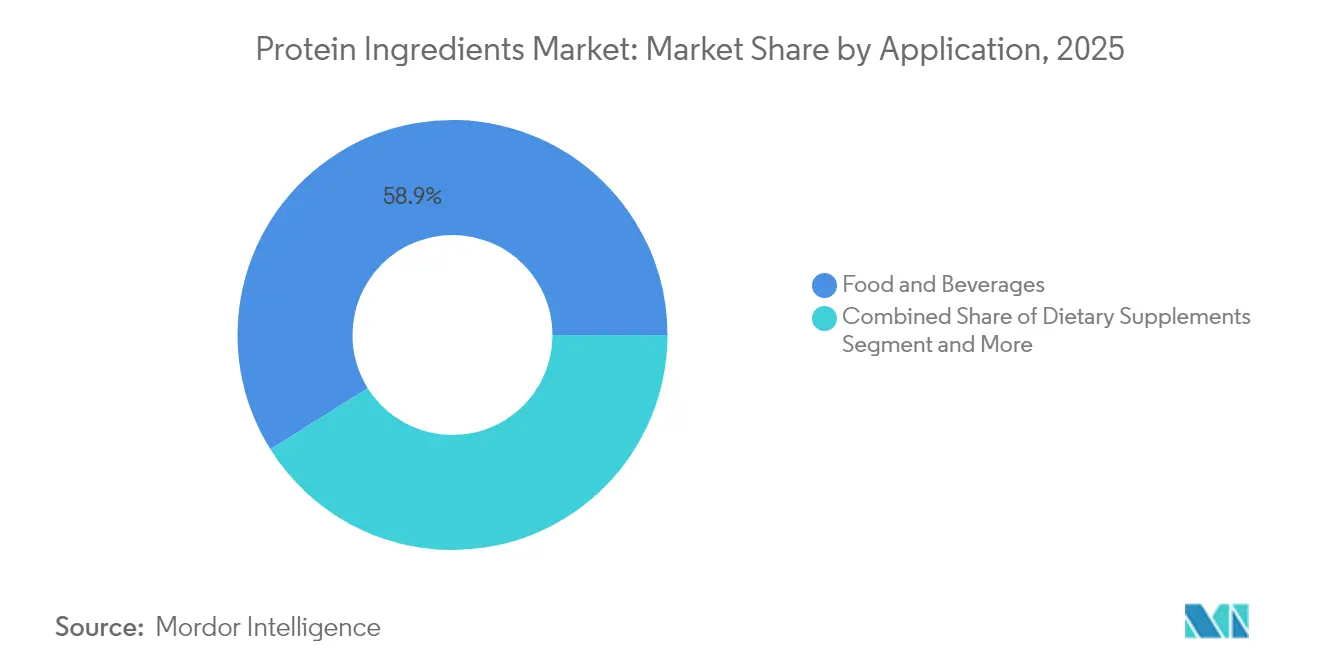

- 用途別では、食品・飲料が2025年のタンパク質原料市場規模の58.92%を占め、栄養補助食品およびスポーツ栄養は2031年までのCAGR 6.12%で最も速い成長を示しています。

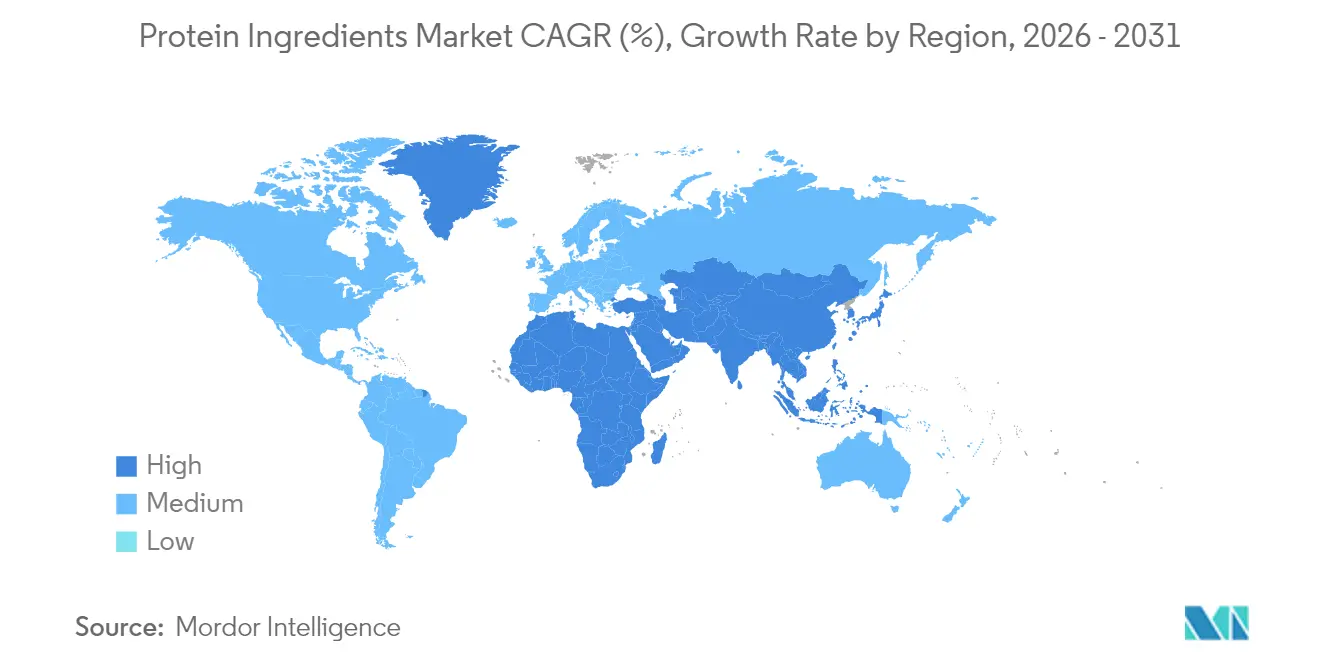

- 地域別では、北米が2025年のタンパク質原料市場シェアの29.10%を占め、中東・アフリカ地域は予測期間中に6.41%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタンパク質原料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 即飲みタンパク質飲料に対する消費者需要の増加 | +1.2% | 北米と欧州が採用をリードするグローバル市場 | 中期(2~4年) |

| 植物性肉の生産拡大 | +0.9% | 北米、欧州、アジア太平洋のコア市場 | 長期(4年以上) |

| 栄養強化・機能性食品に対する需要の増加 | +0.8% | 新興市場が加速した成長を示すグローバル市場 | 中期(2~4年) |

| スポーツ栄養に対する需要の増加 | +0.7% | 北米、欧州、アジア太平洋への波及 | 短期(2年以内) |

| 高齢化社会と予防医療の採用増加 | +0.6% | 先進国に集中するグローバル市場 | 長期(4年以上) |

| 動物飼料およびペットフードへの用途拡大 | +0.5% | アジア太平洋と北米がリードするグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

即飲みタンパク質飲料に対する消費者需要の増加

世界市場では、タンパク質含有の即飲み(RTD)飲料の発売が増加しており、サプライヤーは酸性・常温保存製品向けに溶解性と加熱安定性を改善した分離物の開発を進めています。精密発酵技術により、メーカーはコールドチェーンを必要とせずに乳製品の機能性に匹敵するカゼインおよびホエイ代替品を生産できるようになっています。この発展により、調達の焦点はコモディティコストからバイオアイデンティカルな性能能力へとシフトしています。飲料の成長には、風味への影響を最小限に抑えながら優れた分散性を提供する精製・特化した加水分解形態の開発が必要です。例えば、Future Cowなどの企業は、酵母発酵を通じてバイオアイデンティカルな乳タンパク質を生産する精密発酵に投資しており、従来の供給制限なしに乳製品の機能性を提供しています。これらの技術的進歩により、加工適合性と機能的性能が原料選択における重要な要素となっています。

植物性肉の生産拡大

植物性肉生産の進歩は、世界の食品製造業界全体でタンパク質抽出およびテクスチャー化プロセスを根本的に変革しています。先進的な種子育種技術により、タンパク質含有量75%のエンドウ豆が生まれ、製造チェーン全体の加工要件とエネルギー消費が大幅に削減されています。主要農業企業は、代替タンパク質生産施設、研究開発、革新的技術への多額の投資によりビジネスモデルを戦略的に適応させています。Cargillの2024年2月のENOUGHとのパートナーシップ拡大は、2033年までにマイコプロテイン生産を100万トン以上に増加させることを目指しており、生産能力と市場需要の大幅なシフトを示しています。植物性肉の急速な成長は、規制の枠組みとコンプライアンス要件にも影響を与えており、FDAが代替肉製品における複雑な新規タンパク質の組み合わせ、製剤、栄養プロファイルを評価するために従来のPDCAAS(タンパク質消化率補正アミノ酸スコア)法を超えたタンパク質品質評価の改訂ガイドラインを発行したことがその証拠です。[1]出典:United Soybean Board、「タンパク質含有量表示の説明:FDAの推奨事項とラベリングガイドライン」、soyconnection.com

栄養強化・機能性食品に対する需要の増加

機能性食品セグメントは、タンパク質原料へのアプローチにおいて包括的な変革を経験しており、メーカーは従来の栄養価をはるかに超えた高度で標的を絞った健康効果を提供する成分にますます注力しています。この進化により、特化した市場カテゴリーとプレミアム価格体系が生まれています。タンパク質原料は高度なバイオアクティブ用途へと進化しており、精密な血糖コントロールのための科学的に設計されたコラーゲンペプチド、技術的に高度な精密発酵ラクトフェリン、高度に精製されたオステオポンチンが、プレミアム乳児用調製粉乳製品や包括的な健康老化ソリューションに戦略的に統合されています。欧州連合による昆虫由来タンパク質粉末に対する進歩的な新規食品承認は、高品質なタンパク質含有量と必須機能性微量栄養素の両方を効率的に提供する代替タンパク質源に対する規制上の受容と市場検証の高まりを示しています。これらの重要な市場発展は、様々な製品カテゴリーにわたる平均販売価格の大幅な上昇に貢献しており、世界市場のコモディティタンパク質価格に下落圧力がかかる時期においても堅調な利益率を効果的に維持しています。

スポーツ栄養に対する需要の増加

スポーツ栄養セグメントはタンパク質原料のイノベーションを牽引しており、メーカーは吸収率と生物学的利用能の改善に注力しています。技術仕様が市場においてプレミアム製品と標準製品を差別化しています。現在のスポーツ栄養製剤には、急速吸収加水分解物、特定のアミノ酸比率、パフォーマンス向上のための天然加工助剤が組み込まれています。アジア市場での需要の増加により、低粘度で温度およびpH範囲にわたる安定性を持つタンパク質を必要とするタンパク質・電解質飲料および酸性化乳製品の需要が高まっています。グローバルな食品安全認証を持つメーカーは、特にサプライチェーンの透明性を重視する消費者の間で競争上の優位性を獲得しています。クリーンラベルタンパク質原料へのトレンドは続いており、Keminが2024年6月にProteus機能性タンパク質に対してGFSI(世界食品安全イニシアチブ)認証を取得したことが、透明性と品質基準に対する消費者の要求に応えていることを示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制環境 | -0.8% | 欧州と米国が最も複雑な枠組みを持つグローバル市場 | 長期(4年以上) |

| アレルゲンへの懸念の増大 | -0.6% | 先進市場が最も高い感受性を示すグローバル市場 | 中期(2~4年) |

| 植物性タンパク質飲料における溶解性の課題 | -0.4% | 北米と欧州がRTD採用をリードするグローバル市場 | 短期(2年以内) |

| 風味とテクスチャーの制限 | -0.3% | アジア太平洋が味に対して最も高い感受性を示すグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制環境

新規タンパク質原料の規制承認プロセスは、承認のタイムラインが標準的な製品開発サイクルを超えることが多く、確立された企業に有利な重大な市場参入障壁をもたらしています。欧州食品安全機関(EFSA)の2025年ガイドラインは、毒性試験、アレルゲン性評価、遺伝的安定性データや代謝特性評価を含む詳細な生産株分析に関する包括的な文書化を要求しており、障壁を高め、社内規制専門知識を持つ企業に優位性を与えています。[2]出典:欧州食品安全機関、「新規食品申請に関するEFSAガイダンス2025年」、efsa.europa.eu 昆虫タンパク質メーカーにとって、規制環境は特に複雑であり、EUの新規食品規制、FDAのGRAS通知システム、様々なアジア太平洋規制の枠組みを含む複数の管轄区域にわたって、新規食品規制と動物飼料承認プロセスの両方に同時に準拠することが求められます。この複雑な規制環境は市場の統合を促進し、確立された規制専門知識と広範な文書化要件および複数年にわたる承認プロセスを管理するための十分な財務リソースを持つ企業に有利に働きます。

アレルゲンへの懸念の増大

新規タンパク質源の出現により、現在の検査方法では効果的に検出できない可能性のある新しいアレルゲンプロファイルにより、アレルゲン管理の複雑さが増しています。これにより責任上の懸念が生じ、市場採用が遅れています。昆虫タンパク質と甲殻類アレルゲンとの交差反応性のリスク、および発酵タンパク質における翻訳後修飾は、新しい検出プロトコルと明確なラベリング慣行を必要としています。欧州委員会による昆虫由来食品への明示的なアレルゲン表示の要件は、消費者がこれらの製品に慣れるまで市場採用を制限する可能性があります。植物性タンパク質のアレルゲンへの懸念は、大豆や小麦などの従来の原料を超えて、マメ科植物や新規作物からの新興タンパク質にまで拡大しており、サプライチェーン全体でより高度なアレルゲン管理システムが必要とされています。包括的なアレルゲン管理能力を実証できる企業は、業界がこれらの複雑なアレルゲンプロファイルに対処するための高度な検出技術に投資する中で、競争上の優位性を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:植物性タンパク質が持続可能な変革をリード

植物性タンパク質は2025年のタンパク質原料市場収益の63.52%を占め、2025年2月に欧州連合がウキクサなどの高収量水生作物を承認したことで支えられており、タンパク質含有量43%を達成しています。この大きな市場シェアは、植物性代替品に対する消費者需要の増加と生産インフラへの多額の投資を反映しています。植物性タンパク質原料市場は、北米と欧州における新たな大規模分画施設、強化された加工技術、食品・飲料セクター全体での用途拡大に牽引され、2031年まで着実に成長すると予想されています。微生物性タンパク質は新興セグメントながら、土地と水の使用を最小化しながら持続可能性指標を改善するCO₂供給発酵システムの恩恵を受け、6.29%のCAGRで成長しています。これらの革新的な生産方法は、主要食品メーカーからの多額の研究開発投資を引き付けています。

業界は、栄養、機能性、コストを最適化するために植物性、微生物性、および選択された動物性タンパク質を組み合わせた高度なハイブリッドタンパク質製剤へと進化しています。これらのブレンドは、スポーツ栄養から肉代替品まで、様々な用途にわたる特定の市場ニーズに対応しています。乳清由来のホエイおよびカゼインタンパク質は、完全なアミノ酸プロファイルと確立されたサプライチェーンを必要とする用途において依然として重要ですが、代替タンパク質が規制承認を得て改善された機能性を実証するにつれて、その市場シェアは低下しています。昆虫タンパク質は小さいながらも重要なセグメントを代表しており、ペットフード用途でのミールワーム承認が将来の人間用食品用途への潜在的な道筋を作り出しています。このセグメントでは、生産施設への投資と抽出方法の研究が増加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:分離物がプレミアム用途を牽引

濃縮物は2025年に44.62%の支配的な市場シェアを維持しており、これはコスト効率、汎用性、焼き菓子、スナック、加工食品を含む食品全般への幅広い適用性によるものです。低い生産コストとシンプルな加工要件により、濃縮物は大衆市場向け用途に特に魅力的です。分離物は、クリーンラベル表示、強化された機能性、優れた栄養性能のために純度90%以上のタンパク質を必要とする飲料および臨床栄養メーカーに牽引され、8.18%のCAGRで成長すると予測されています。Roquetteが2024年5月に発売したNUTRALYS Fava S900Mは、ソラマメ分離物で90%のタンパク質含有量を達成しており、プレミアム用途での分離物採用を支える抽出・精製プロセスの技術的進歩を示しています。

加水分解および組織化タンパク質変種は異なる市場セグメントに対応しています。加水分解物はスポーツ栄養製品、医療食品、乳児用調製粉乳に対して急速吸収と改善された消化性を提供し、組織化タンパク質は植物性バーガー、ナゲット、ソーセージ、その他の肉代替品に必要な複雑な繊維状構造と肉のようなテクスチャーを作り出します。連続フロー酵素プロセスとエネルギー効率の高い膜システムの実装により、水消費量を削減しながら全タンパク質形態の生産収率が向上し、企業が製造業務において収益性目標と環境持続可能性目標の両方を達成するのに役立っています。これらの技術的改善はまた、生産チェーン全体でのタンパク質品質の向上、加工時間の短縮、コスト効率の改善にもつながっています。

用途別:食品・飲料の優位性とサプリメントの成長

食品・飲料用途は2025年のタンパク質原料市場シェアの58.92%を占め、ベーカリー製品、乳製品、スナック食品、即飲み飲料全体にわたる広範なタンパク質強化によって牽引されています。製品開発は、タンパク質含有量を増加させながら製品のテクスチャー、口当たり、風味プロファイル、棚での安定性を維持するための高度なクリーンラベル安定化技術に焦点を当てています。サプリメントおよびスポーツ栄養セグメントは、アクティブなライフスタイルの採用増加、AmazonなどのプラットフォームやECサイトを通じた広範なeコマースアクセシビリティ、臨床研究に裏付けられた科学的に検証された製品表示に牽引され、6.12%のCAGRで成長しています。

動物飼料およびペットフードセグメントは、昆虫由来タンパク質(アメリカミズアブ幼虫、ミールワーム)および単細胞タンパク質代替品(酵母、藻類、細菌)が従来の魚粉源に取って代わり、サプライチェーンの不確実性と乱獲や海洋生態系の破壊などの環境影響を軽減することで急速な変革を経験しています。パーソナルケアセグメントは、抗老化セラム、保湿クリーム、再生ローションを含む局所製剤に特化したコラーゲンおよびエラスチンペプチドを取り入れており、製品の有効性と安全性を確保しながら食品と化粧品の両方の適正製造規範基準に準拠できるメーカーに市場機会を創出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の29.10%を占め、高度な乳製品加工およびバイオテクノロジーインフラを通じてグローバルな仕様に影響を与えています。この地域の高度な加工施設、研究機関、確立されたサプライネットワークは、業界標準を設定するエコシステムを形成しています。米国とカナダは植物性タンパク質抽出施設と精密発酵技術への多額の投資を通じて能力を拡大しており、効率的な規制の枠組みが複数のタンパク質カテゴリーにわたる新製品の導入を促進しています。

欧州は、好ましい新規食品政策と持続可能な食事の消費者採用を通じて成長を維持しています。この地域の包括的な規制の枠組みと合理化された承認プロセスにより、代替タンパク質の商業化が加速しています。昆虫養殖施設、藻類培養施設、菌糸体ベースのタンパク質生産センターが事業を拡大しており、主流の小売業者がこれらの原料を拡大するプライベートブランド製品の範囲に組み込んでいます。

中東・アフリカ地域は政府主導の多様化イニシアチブに支えられ、6.41%のCAGRで最も高い成長を示しています。サウジアラビアの単細胞タンパク質技術への7,000万米ドルの投資は、研究施設、生産インフラ、人材育成プログラムを包含しています。UAEのアフリカにおける農業土地リースプログラムには、技術移転協定、物流パートナーシップ、市場アクセス条項が含まれています。これらのイニシアチブは輸入依存を低減し、統合されたバリューチェーンを持つ輸出志向のタンパク質原料生産センターを確立しています。

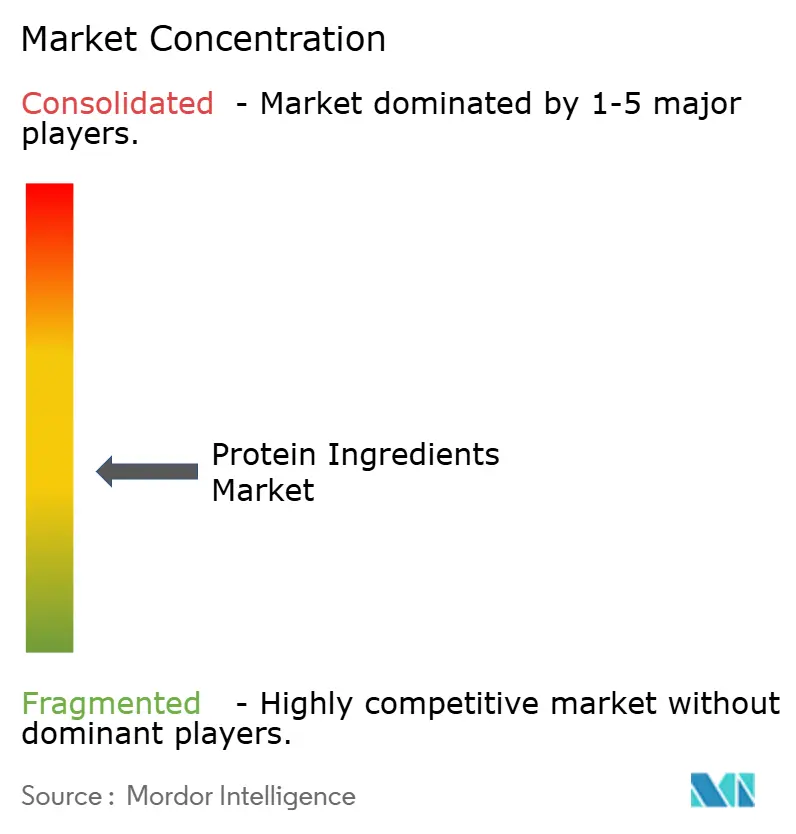

競争環境

タンパク質原料市場は集中度比率が10点中4点であり、中程度の分散を示しています。主要なアグリビジネス企業は製品開発を通じてポジションを強化しています。2025年1月、Axiom Foodsは乳児食品製剤向けに設計された米タンパク質Oryzatein 2.0を発売し、滑らかなテクスチャーと強化された消化性を持つ非GMO・ヘキサンフリーの特性を備えています。

Archer Daniels Midland Company、Cargill Incorporated、Roquette Frères、FrieslandCampina Ingredients、Kerry Group plcなどの企業は特化した市場セグメントで事業を展開しています。これらの組織は、炭素排出量の削減とクリーンラベル製品を通じて差別化を図っています。独自技術開発のためにベンチャーキャピタル資金を活用し、確立されたメーカーとのパートナーシップを形成して効率的に市場にアクセスしています。

市場では、製品ポートフォリオと地理的プレゼンスの拡大を求める企業によって頻繁な合併・買収が行われています。KeminのGFSI(世界食品安全イニシアチブ)承認に代表される業界認証は、ブランドオーナーとの信頼性を強化し、多国籍サプライチェーンへの統合を可能にします。これらの認証はまた、企業が厳格な規制要件を満たし、品質と安全基準へのコミットメントを示すのに役立っています。

タンパク質原料業界のリーダー

Archer Daniels Midland Company

Cargill Incorporated

Kerry Group plc

Roquette Frères

FrieslandCampina Ingredients

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Arla Foods Ingredientsは、東南アジアの食品・栄養市場上位3カ国を含むようにBrenntag Groupとの販売パートナーシップを拡大しました。このパートナーシップを通じて、BrenntagnはArlaのタンパク質原料ポートフォリオをベトナム、タイ、インドネシアで販売しています。

- 2025年5月:Bunge Limitedはインディアナ州モリスタウンの大豆タンパク質濃縮物施設に4億8,400万ユーロを投資しました。この施設は大豆タンパク質濃縮物を生産し、品質試験ラボを含んでいます。この投資はBungeの植物性タンパク質ポートフォリオを拡大する戦略に沿ったものです。

- 2025年5月:Darling Ingredients Inc.とTessenderlo Groupは、コラーゲンおよびゼラチンセグメントをNextidaという新会社に統合するための拘束力のない基本合意書に署名しました。この合併は、コラーゲンベースの健康・ウェルネス製品に対する需要の増加を活用することを目的としています。

- 2025年1月:Cargill, Incorporatedは3Dプリンティングおよびマイコプロテイン技術において進歩を遂げ、代替タンパク質業界が長年直面してきた風味とテクスチャーの課題を解決することに成功しました。これらの進歩は、従来の肉の風味とテクスチャーに匹敵するだけでなく、価格面でも一致する製品の開発において重要な役割を果たしています。

世界のタンパク質原料市場レポートの範囲

世界のタンパク質原料市場は原料別にセグメント化されており、動物性原料と植物性原料に分類されています。動物性原料は乳タンパク質、卵タンパク質、ゼラチン、その他にサブセグメント化され、同様に植物性原料は大豆タンパク質、小麦タンパク質、野菜タンパク質に分類されています。用途別では、市場は動物飼料、食品・飲料、乳児用調製品、化粧品・パーソナルケア、医薬品に分類されています。また、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場におけるタンパク質原料市場の分析を提供しています。

| 動物性タンパク質 | 乳原料 | ホエイタンパク質濃縮物 |

| ホエイタンパク質加水分解物 | ||

| ホエイタンパク質分離物 | ||

| カゼインおよびカゼイン塩 | ||

| 卵タンパク質 | ||

| ゼラチンおよびコラーゲン | ||

| その他の動物性タンパク質 | ||

| 植物性タンパク質 | 大豆 | |

| エンドウ豆 | ||

| 小麦 | ||

| 米 | ||

| ジャガイモ | ||

| ヘンプ | ||

| その他 | ||

| 微生物性タンパク質 | マイコプロテイン | |

| 藻類タンパク質 | ||

| 昆虫タンパク質 |

| 濃縮物 |

| 分離物 |

| テクスチャード加工品・加水分解物 |

| 食品・飲料 | ベーカリーおよび菓子 |

| 肉類似品および増量剤 | |

| 乳製品代替品 | |

| セイボリースナックおよびバー | |

| 飲料 | |

| 乳児・早期栄養 | |

| 栄養補助食品およびスポーツ栄養 | |

| 動物飼料 | |

| パーソナルケアおよび化粧品 | |

| 医薬品および臨床栄養 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 原料別 | 動物性タンパク質 | 乳原料 | ホエイタンパク質濃縮物 |

| ホエイタンパク質加水分解物 | |||

| ホエイタンパク質分離物 | |||

| カゼインおよびカゼイン塩 | |||

| 卵タンパク質 | |||

| ゼラチンおよびコラーゲン | |||

| その他の動物性タンパク質 | |||

| 植物性タンパク質 | 大豆 | ||

| エンドウ豆 | |||

| 小麦 | |||

| 米 | |||

| ジャガイモ | |||

| ヘンプ | |||

| その他 | |||

| 微生物性タンパク質 | マイコプロテイン | ||

| 藻類タンパク質 | |||

| 昆虫タンパク質 | |||

| 形態別 | 濃縮物 | ||

| 分離物 | |||

| テクスチャード加工品・加水分解物 | |||

| 用途別 | 食品・飲料 | ベーカリーおよび菓子 | |

| 肉類似品および増量剤 | |||

| 乳製品代替品 | |||

| セイボリースナックおよびバー | |||

| 飲料 | |||

| 乳児・早期栄養 | |||

| 栄養補助食品およびスポーツ栄養 | |||

| 動物飼料 | |||

| パーソナルケアおよび化粧品 | |||

| 医薬品および臨床栄養 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 北米その他 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | サウジアラビア | ||

| アラブ首長国連邦 | |||

| 南アフリカ | |||

| 中東・アフリカその他 | |||

レポートで回答される主要な質問

タンパク質原料市場の現在の規模はどのくらいですか?

タンパク質原料市場規模は2026年に297億7,000万米ドルであり、2031年までに382億1,000万米ドルに達すると予測されています。

最大の市場シェアを持つタンパク質原料はどれですか?

植物性タンパク質が2025年収益の63.52%で最大のシェアを占めており、持続可能な選択肢に対する消費者需要を反映しています。

最も速く成長している地域はどこですか?

中東・アフリカ地域が6.41%のCAGR予測でトップであり、代替タンパク質施設への食料安全保障投資によって牽引されています。

分離物が濃縮物よりも速く成長しているのはなぜですか?

分離物は純度90%以上と優れた溶解性を提供しており、これらの特性はプレミアム飲料および臨床栄養製品で求められており、8.18%のCAGRを支えています。

最終更新日: