核医学市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

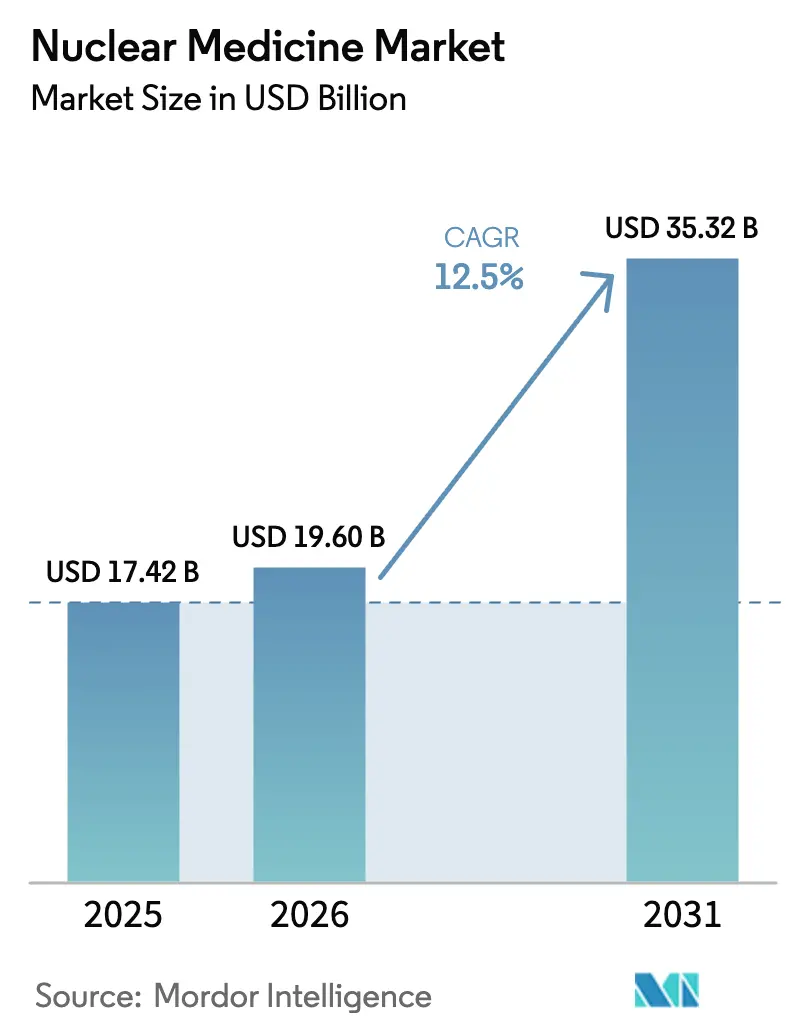

| 市場規模 (2026) | 19.60 十億米ドル |

| 市場規模 (2031) | 35.32 十億米ドル |

| 成長率 (2026 - 2031) | 12.50% CAGR |

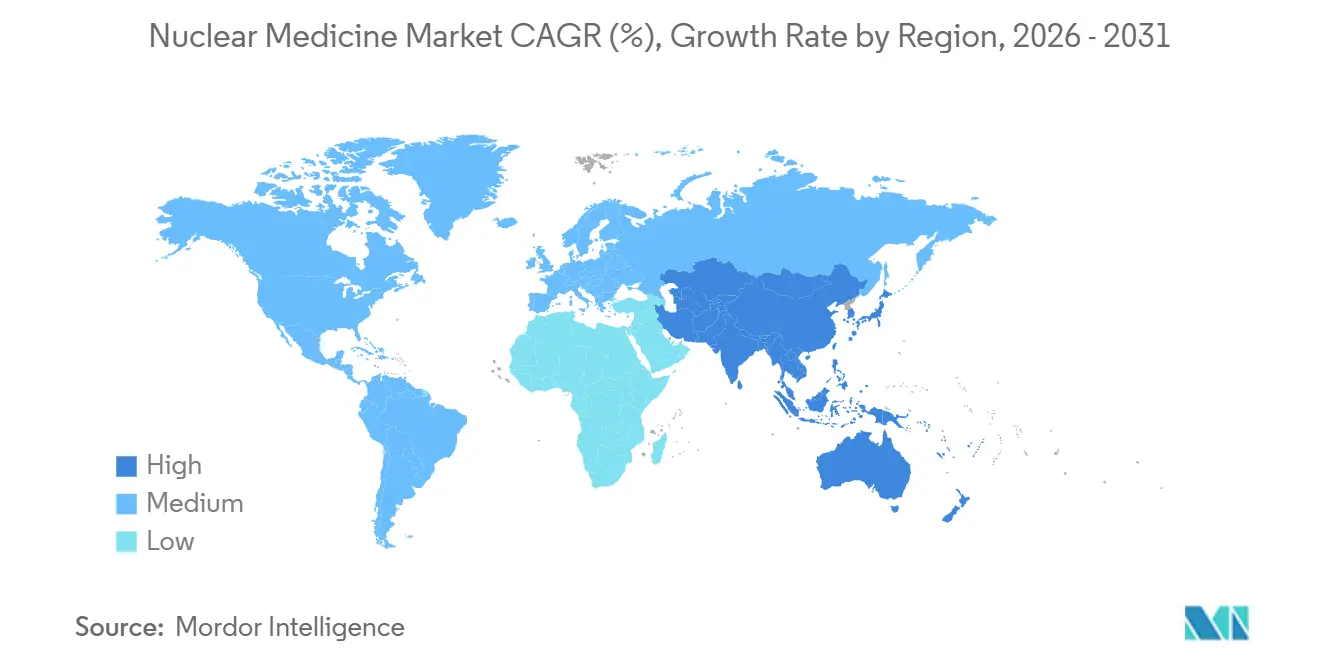

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる核医学市場分析

核医学市場規模は、2025年の172億2,000万米ドルから2026年には196億米ドルへと成長し、2026年から2031年にかけて12.5%のCAGRで2031年には353億2,000万米ドルに達すると予測されています。

現在の拡大は、精密腫瘍学への構造的な転換、新規トレーサーに対するより広範な償還、および診断画像と標的放射線療法を統合する病院投資によって推進されています。サイクロトロン容量の増加、規制当局によるセラノスティクスペアの承認、人工知能(AI)ワークフローによるレポート時間の短縮に伴い、成熟経済圏と新興経済圏の双方で成長の勢いが見られます。市場リーダーは同位体供給を確保し物流マージンを獲得するために垂直統合を加速させており、一方で受託製造業者は非原子炉モリブデン-99製造を拡大し、老朽化した原子炉への依存を低減しています。アルファ線放出体およびAI駆動の定量化ツールへのベンチャーキャピタルの関心の高まりは、核医学市場の長期的な上昇余地を裏付けています。

主要レポートのポイント

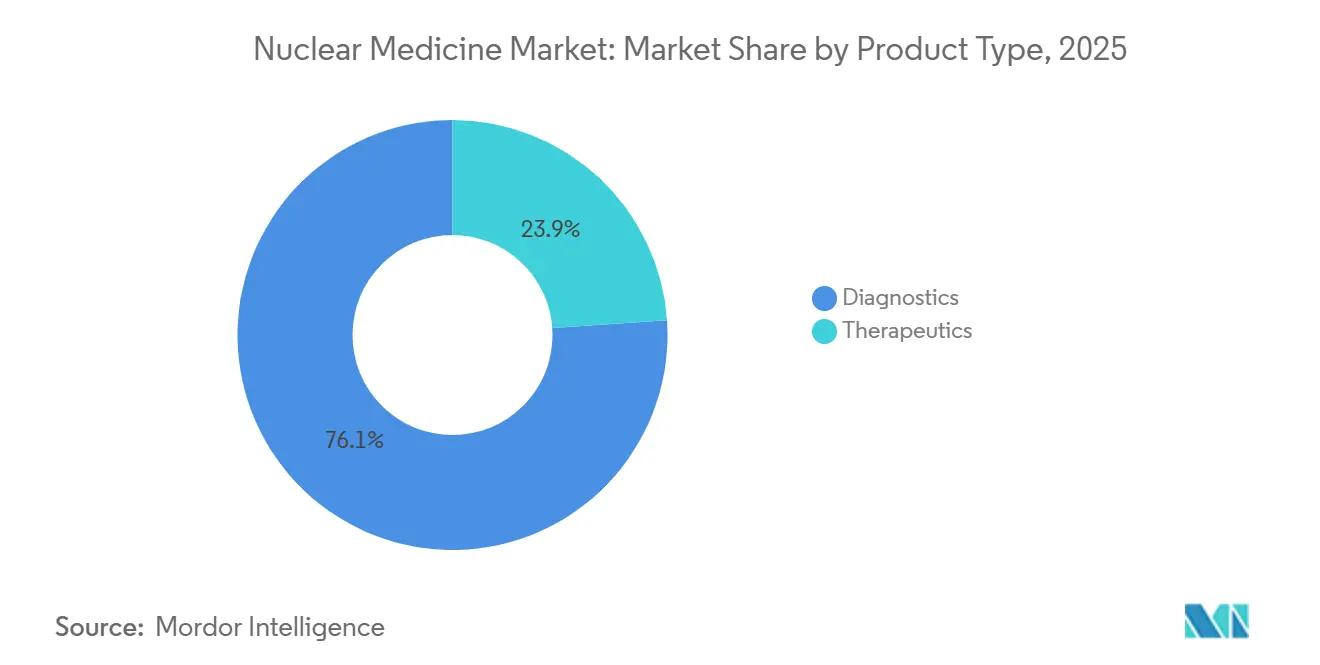

- 製品タイプ別では、診断薬が2025年の核医学市場シェアの76.12%を占め、治療薬は2031年にかけて15.45%のCAGRで成長すると予測されています。

- 放射性同位体別では、テクネチウム-99mが2025年の核医学市場規模の43.28%を占め、ルテチウム-177は2026年から2031年にかけて14.31%のCAGRで成長すると予測されています。

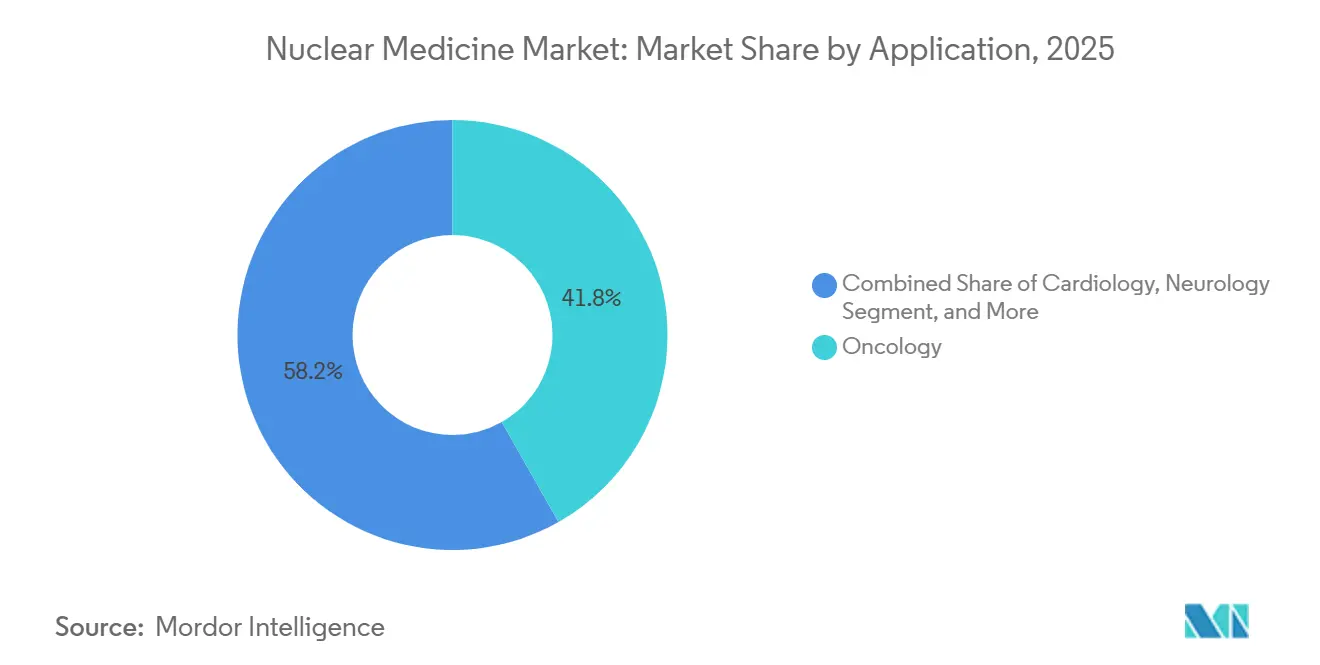

- 適用分野別では、腫瘍学が2025年に41.84%の収益シェアでトップとなり、神経学は2031年にかけて14.29%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院が2025年市場の49.69%を占め、専門放射線薬局は2031年にかけて13.61%のCAGRで成長しています。

- 地域別では、北米が2025年に39.43%の収益シェアを維持し、アジア太平洋は予測期間中に14.56%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の核医学市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 標的疾患の負担増大(心血管疾患、 がん、神経疾患) | +2.8% | 北米と欧州で最も高い発生率を示す世界全体 | 長期(4年以上) |

| 標的放射線療法の採用拡大 | +2.4% | 北米、欧州、アジア太平洋新興市場 | 中期(2~4年) |

| 画像診断モダリティの技術的進歩 | +1.9% | 北米、欧州、日本、韓国 | 中期(2~4年) |

| 政府および民間プレーヤーの関心の高まり | +1.6% | アジア太平洋中核(中国、インド)、中東、ラテンアメリカ | 長期(4年以上) |

| 非原子炉モリブデン-99製造技術の拡大 | +1.2% | 北米、欧州、アジア太平洋への波及 | 短期(2年以内) |

| AIを活用した放射性トレーサー定量化ワークフローの統合 | +0.9% | 北米、欧州、一部のアジア太平洋センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

標的疾患の負担増大が精密診断を牽引

2025年に米国のがん新規症例数は200万件に達し、心血管疾患は世界の死亡原因の主因であり続けており、心臓病科では血行再建術を導くハイブリッドPET-CT生存能スキャンによるストレスのみの灌流検査の代替が進んでいます。[1]米国心臓病学会、「2025年核心臓病学ガイドライン」、acc.org 世界保健機関は、神経疾患が世界人口の3人に1人に影響を与えると報告しており、医療システムはサイクロトロンを設置し、増加する症例数に対応するための核医学医師の育成を進めています。FDAおよびEMAによる標的腫瘍薬のコンパニオン診断義務化は、画像診断を治療アルゴリズムに組み込み、定期的な処置量を確保します。したがって、複合的な疾患負担は核医学市場の長期的な成長を支えています。公的スクリーニングプログラムへの投資や研究助成金も需要の可視性をさらに強化しています。その結果、サイクロトロンベンダーおよび放射線薬局オペレーターは、主要都市圏と地方都市の双方で容量を拡大しています。

標的放射線療法の採用が治療パラダイムを再構築

ルテチウム-177 DOTATATEを用いたペプチド受容体放射性核種療法は、神経内分泌腫瘍試験において79%の疾患制御率を達成し、化学療法のベンチマークを上回り、米国および欧州のガイドラインへの収載を促しました。2025年のメディケアによるルテチウム-177 PSMA-617の適用拡大は、転移性前立腺がんにおける全生存期間を4か月延長し、専用治療スイートへの病院投資を促進しました。ラジウム-223などのアルファ線放出体は、短距離で高線形エネルギー移動を実現し、骨髄毒性を低減することで、虚弱患者を治療する腫瘍医に支持されています。ガリウム-68画像診断とルテチウム-177療法を結びつけるセラノスティクスペアは、リアルタイムの線量測定を可能にし、不必要なサイクルを制限することで、全体的なケアコストの低減につながります。ドイツとフランスにおける外部照射放射線療法と放射性医薬品療法の償還同等性は、歴史的な障壁を取り除き、欧州での採用を加速させています。

画像診断モダリティの進歩が診断精度を向上

デジタル飛行時間型PET検出器は信号対雑音比を40%改善し、5mmという小さな病変を検出し、スキャン時間を半減させてスキャナーの稼働率を向上させます。[2]Siemens Healthineers、「デジタルPET技術ホワイトペーパー」、siemens-healthineers.com ハイブリッドPET-MRIシステムは、追加被曝なしに代謝データと解剖学的データを融合させ、小児腫瘍学および脳腫瘍画像診断での普及を促進しています。カドミウム亜鉛テルライド結晶を用いた固体SPECTカメラは、ヨウ化ナトリウムシステムに比べて感度を2倍に高め、脆弱な患者集団への低線量投与を可能にします。ポータブルガンマカメラは術中センチネルリンパ節マッピングをサポートし、手術時間を短縮して腫瘍学的アウトカムを改善します。50万件のPETスキャンで訓練された機械学習アルゴリズムは腫瘍を自動セグメント化し、多施設試験における観察者間変動を低減します。

非原子炉モリブデン-99製造の拡大が供給リスクを軽減

NorthStar Medical Radioisotopesのウィスコンシン州の中性子捕獲施設は、高濃縮ウランを使用せずに週3,000 6日キュリーのモリブデン-99を製造し、北米の供給を多様化しています。BWXT Medicalの光核反応プロセスはキャリアフリーのモリブデン-99を生産し、テクネチウム-99mジェネレーターの性能を向上させ、有効期限を20%延長します。オーストラリアのOPAL原子炉は世界のモリブデン-99の25%を供給し、東南アジア域内の配送時間を短縮しています。IAEAの調和された輸送基準は冗長な輸入許可を排除し、国境を越えた流通を加速させます。安定したモリブデン-99の供給は、画像センターの価格変動と処置キャンセルを低減し、核医学市場を強化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複数機関による複雑な 規制承認 | -1.8% | EU、新興経済圏、世界全体 | 長期(4年以上) |

| 短半減期同位体のサプライチェーン リスク | -2.3% | 世界全体、遠隔地域 | 短期(2年以内) |

| 処置および機器の 高コスト | -1.5% | 新興市場、コスト圧力の かかる地域 | 中期(2~4年) |

| 熟練した放射線薬剤師の不足 | -1.1% | アジア太平洋および発展途上経済圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数機関による複雑な規制承認が市場参入を遅延

放射性医薬品はFDA、EMA、および各国の個別の承認経路を経る必要があり、それぞれが広範な化学・製造データセットおよび放射線線量測定研究を要求し、タイムラインを24か月に延長し、化合物1件あたり5,000万米ドルのコストを要します。小児調査要件の相違は、成人適応が主流であっても追加研究を加え、欧州での上市を遅延させます。セラノスティクスコンパニオン診断の一致データは規制の複雑性を増大させ、長期安全性レジストリは中小規模開発者のリソースを圧迫します。これらの障壁は大手製薬企業へのイノベーションの集中を促し、核医学産業への新規参入のペースを遅らせます。

短半減期同位体が物流上の制約を課す

フッ素-18の110分の半減期は、2時間の飛行圏内にサイクロトロンの近接を必要とし、低密度地域でのアクセスを制限し、高価なチャーター便への依存を高めます。[3]国際原子力機関、「放射性同位体輸送ガイドライン」、iaea.org テクネチウム-99mジェネレーターは1時間あたり0.5%減衰し、スキャン量が変動する病院に在庫管理上の課題をもたらします。ガリウム-68ジェネレーターは12か月で放射能が低下し、スケジュールを乱す頻繁な交換を必要とします。輸送中のコールドチェーンの失敗は、特に物流インフラが脆弱な熱帯気候において同位体を使用不能にする可能性があります。これらの制約は銅-64やジルコニウム-89などの長半減期同位体への関心を促進していますが、規制承認にはまだ数年を要します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療薬がセラノスティクスの勢いで診断薬を上回る

診断薬は2025年に収益の76.12%を支配し、広範なSPECT心筋灌流およびPET腫瘍学プロトコルに支えられていますが、病院がルテチウム-177およびアクチニウム-225レジメンを採用するにつれ、治療薬は2031年にかけて15.45%のCAGRで成長すると予測されています。この転換は核医学市場規模における治療薬の貢献を高める一方、診断薬は患者選択とフォローアップにおける基盤的な役割を維持します。SPECTはスキャナーコストが低いため心臓病学および骨画像診断でシェアを維持していますが、PETは優れた解像度と定量化精度により腫瘍学および神経学の分野で引き続き採用が進んでいます。アルファ線放出体の投与量はプレミアム価格(ベータ線放出体の8,000米ドルに対して30,000米ドル)を要求し、より少ないサイクルで放射線耐性腫瘍を根絶する能力を反映しています。イットリウム-90やルテチウム-177などのベータ線放出体は、堅固な安全性データに支えられ、肝臓および神経内分泌腫瘍療法を支配しています。ヨウ素-125を含む小線源療法同位体は、ロボット手術および外部照射モダリティの進歩に伴い成長が横ばいとなっています。

治療薬の成長は薬局収益を押し上げ、ホットセル、遮蔽輸液スイート、線量測定ソフトウェアへの設備投資を促進します。診断用トレーサーと対応する治療薬をバンドルするサプライヤーは、より高いウォレットシェアを獲得します。セラノスティクスが成熟するにつれ、統合された治療経路は総ケアコストを低減し、支払者の支持を強化して核医学市場の拡大を持続させます。

放射性同位体別:ルテチウム-177がPSMA療法の採用で急増

テクネチウム-99mは2025年に43.28%のシェアを維持し、大量の心臓病学および骨スキャンに牽引されています。しかし、PSMA療法が腫瘍学の主流に入るにつれ、ルテチウム-177の投与量は14.31%のCAGRで増加しており、治療用同位体の核医学市場シェアを拡大しています。フッ素-18はPET画像診断の基盤であり続けていますが、PSMAおよび線維芽細胞活性化タンパク質を標的とする新規トレーサーは、腫瘍学を超えて炎症や心臓線維症への応用を拡大しています。ヨウ素-131は甲状腺疾患の標準治療であり続けていますが、手術の進歩や経口キナーゼ阻害剤の台頭により使用量は横ばいとなっています。

ガリウム-68や銅-64などの新興同位体は、早期アクセスプログラムを実施する学術センターで勢いを増しており、サプライチェーンが成熟すれば広範な採用への道を開きます。柔軟な製造ラインの構成に投資するサプライヤーは、同位体クラス全体の需要変動に対応するための最良のポジションに立つことができます。

適用分野別:神経学がアルツハイマー病診断需要で加速

腫瘍学は2025年に収益の41.84%を占めましたが、アミロイドベータおよびタウPETトレーサーが日常的なアルツハイマー病検査に導入されるにつれ、神経学は14.29%のCAGRを記録すると予測されています。心臓病学の量はストレスのみのSPECTプロトコルが診断価値を損なわずに同位体消費を削減するため安定しています。内分泌学の適用は核医学市場全体と同様に成長し、容易に入手可能なヨウ素-123およびガリウム-68 DOTATATEの恩恵を受けています。整形外科的骨シンチグラフィーは若年層においてMRIからの圧力に直面していますが、金属インプラントを持つ高齢患者には引き続き有用です。感染症および腎臓画像診断は複雑な症例において不可欠なニッチ領域であり続け、多様な処置ミックスを維持して核医学市場を支えています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:専門放射線薬局が物流価値を獲得

病院は内蔵放射線薬局と研究プログラムにより2025年の売上の49.69%を生み出しましたが、専門放射線薬局は2031年にかけて13.61%のCAGRで拡大しています。集中調製は施設内の放射線ハザードを低減し、設備コストを削減し、同位体の半減期ウィンドウ内での単位投与量配送を確保します。画像センターはトレーサー供給をアウトソーシングしながら、農村部の患者にリーチするためにモバイルPET-CTユニットを展開しています。研究機関は商業化前の新規トレーサーの検証として同位体量の8%を占めています。外来手術センターは放射線ガイド下腫瘍学的処置のためのポータブルガンマカメラの採用を開始しており、低量同位体への漸増的な需要を生み出しています。この進化するチャネルミックスは、核医学産業全体の調達戦略とベンダーパートナーシップを形成します。

地域分析

北米は2025年に39.43%の収益シェアでトップとなり、2,500台以上のPET-CTスキャナーと18種のPETトレーサーに対するメディケアの適用に支えられています。米国はルテチウム-177 PSMA療法を提供する120の病院とアクチニウム-225の40の臨床試験サイトを有し、規制承認を加速させ研究シナジーを育んでいます。カナダの非原子炉モリブデン-99製造への移行は過去の供給障害を軽減し、メキシコの官民スキャナー設置は1億3,000万人の人口へのアクセスを拡大しています。

欧州は高いPET普及率を誇り、ドイツは180台のサイクロトロンを稼働させ、住民の95%に当日フッ素-18配送を可能にしています。国民医療制度はアミロイドPETおよびガリウム-68 PSMAを償還し、処置量を強化しています。イタリアとスペインは診断と治療を一か所に集約するセラノスティクスセンターに投資し、ケアコストを低減しています。ポーランドとハンガリーは旧式のガンマカメラを近代化し、更新された同位体とソフトウェアへの需要を高めています。

アジア太平洋は14.56%のCAGRで最も成長の速い地域であり、2025年に中国が300台のPET-CTスキャナーを設置し、インドが2027年までにサイクロトロンサイトを27か所に拡大することが牽引しています。日本の高齢化人口はアルツハイマー病および心臓生存能画像診断を促進し、2024年から国民保険が適用されています。韓国は農村部の病院向けにPET-CT機器を補助し、待機時間を5日に短縮しています。オーストラリアの銅-64およびジルコニウム-89トレーサーの規制承認は、同国を地域の臨床試験ハブとして位置づけており、ASEAN諸国はスケールの課題を克服するために共有放射線薬局ネットワークを形成しています。

競合環境

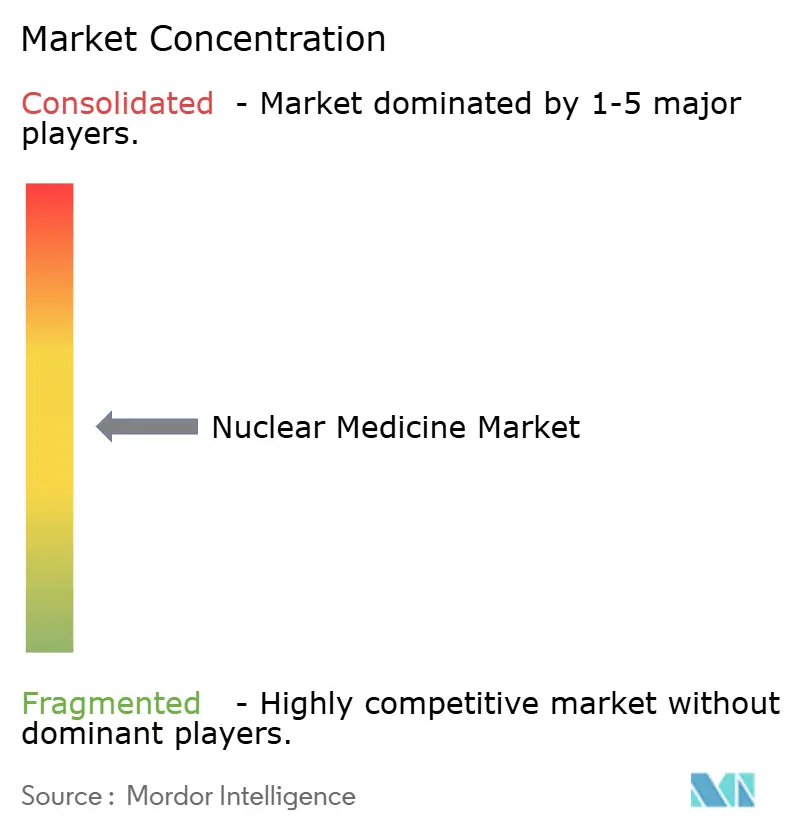

核医学市場は中程度に集中しており、上位5社であるGE HealthCare、Siemens Healthineers、Cardinal Health、Curium、Novartisが収益シェアの大部分を占めています。既存企業は垂直統合を追求し、放射線薬局と同位体施設を買収して供給を確保しマージンを拡大しており、Cardinal Healthの2024年における米国12薬局の買収がその典型例です。製薬企業が複雑な同位体製造をJubilant RadiopharmaやIBA Molecularなどの専門業者にアウトソーシングするにつれ、受託製造が勢いを増し、資本リスクを低減しています。アルファ線放出体治療薬は競争の最前線を形成しており、Actinium Pharmaceuticals、Fusion Pharmaceuticals、Orano Medが信頼性の高いアクチニウム-225サプライチェーンの確立を競っています。ベンダーはワークフロー効率によるテンダー獲得のために画像プラットフォームにAIを組み込んでおり、Siemens Healthineerの腫瘍学自動セグメント化モジュールがその例として挙げられます。FDA 21 CFR Part 212およびEMA GMP附属書3に基づく規制コストは参入障壁を高め、確立された品質システムと検証済みクリーンルームを持つプレーヤーに有利に働きます。

核医学産業リーダー

GE Healthcare

Cardinal Health Inc.

Siemens Healthineers

Novartis AG

Curium Pharma

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Bayerが進行性肝臓がんを対象とした225Ac-GPC3のフェーズI試験を開始

- 2025年3月:GE HealthCareが日本の主要放射性医薬品サプライヤーである日本メジフィジックスを買収

- 2025年3月:Actinium Pharmaceuticalsが前立腺がんを対象としたアクチニウム-225療法ATNM-400を発売

- 2025年3月:FDAがTelix社の前立腺がん診断用Gozellix PSMAイメージング剤を承認

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceによると、核医学市場は、すべての臨床現場における画像診断または標的治療を目的として投与される、診断用および治療用放射性医薬品、ならびにTechnetium-99m、Fluorine-18、Lutetium-177、Radium-223などの放射性同位体の世界販売額を対象としている。

スコープ除外事項:画像診断ハードウェア(PET、SPECT、ガンマカメラ)および従来のX線/CTコントラスト剤は、本評価の対象外とする。

セグメンテーション概要

- 製品タイプ別

- 診断薬

- SPECT

- PET

- 治療薬

- アルファ線放出体

- ベータ線放出体

- 小線源療法同位体

- 診断薬

- 放射性同位体別

- テクネチウム-99m

- フッ素-18

- ヨウ素-131

- ルテチウム-177

- その他

- 適用分野別

- 腫瘍学

- 心臓病学

- 神経学

- 内分泌学

- 整形外科・疼痛管理

- その他の適用分野

- エンドユーザー別

- 病院

- 診断画像センター

- 専門放射線薬局

- 研究機関

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアの放射線腫瘍医、サイクロトロン管理者、核薬剤師、および支払者アドバイザーを対象とした電話インタビューおよびウェブ調査により、主要インプット、線量価格スプレッド、治療導入曲線、および償還タイムラインを精緻化し、デスク資料では解決できなかったギャップを補完した。

デスク調査

Mordorのアナリストは、国際原子力機関(IAEA)、OECD-NEA、UNSCEAR、Eurostatなどの第一級公的情報源から同位体生産・貿易統計を収集することから着手し、処置件数および原子炉稼働率パターンを導出した。企業の開示資料、10-K、および投資家向け資料から価格帯を明確化し、査読済み学術誌から検査あたりの線量基準および廃棄係数を整理した。さらに、企業財務情報についてはD&B Hoovers、サプライチェーン関連ニュースについてはDow Jones Factiva、パイプライン同位体を示唆する特許動向についてはQuestelのスナップショットで補完した。引用した情報源は例示であり、検証およびクロスチェックには多数の追加データベースおよび規制官報も活用している。

市場規模推計と予測

トップダウン再構築により、年間PETおよびSPECT処置件数を典型的な同位体線量要件、廃棄許容量、および平均販売価格と結びつけ、市場価値を算出する。これらの結果は、選択的なボトムアップのスポットチェック、サプライヤー収益の積み上げ、およびサンプリングされた病院の購買注文と照合し、地域別合計を調整する。予測を左右する5つの重要変数は、腫瘍学PET普及率、循環器SPECT更新サイクル、国内Mo-99原子炉稼働率、放射性リガンド療法の規制承認、および支払者のカバレッジ変更である。多変量回帰モデルがこれらのドライバーを活用し、予測期間を通じた需要を推計する。

データ検証と更新サイクル

アウトプットは分散スクリーニング、ピアレビュー、およびシニアアナリスト監査を経る。モデルは年次で更新され、同位体不足や主要なFDA/EMA承認などの重大事象が発生した場合には中間更新が実施され、クライアントが最新の精緻化された見解を受け取れるよう確保している。

Mordorの核医学ベースラインが信頼性を持つ理由

企業によって製品スコープ、価格設定ルール、および更新頻度が異なるため、公表推計値はしばしば乖離する。

本調査は放射性医薬品の全ユニバースを報告し、価格デッキと処置プールを毎年更新しているが、他の調査会社は機器収益を組み込んだり、過去データを外挿したりする場合がある。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 17.43 B(2025年) | Mordor Intelligence | - |

| USD 21.27 B(2025年) | Global Consultancy A | 画像診断機器の収益を組み込み、トレーサー売上を二重計上している。 |

| USD 11.77 B(2025年) | Industry Publication B | 保守的な線量あたり価格を使用し、治療用放射性リガンドを除外している。 |

| USD 13.21 B(2025年) | Regional Consultancy C | 病院が院内製造するPET同位体を除外しており、需要を過小評価している。 |

これらの比較は、当社の厳格なスコープ選択と継続的な検証が、意思決定者が依拠できるバランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2026年の核医学市場規模はどのくらいになりますか?

核医学市場規模は2026年に196億米ドルに達し、2031年には353億2,000万米ドルに達すると予測されています。

最も成長が速いセグメントはどれですか?

治療用放射性医薬品は2031年にかけて15.45%のCAGRで成長し、診断薬を上回ると予測されています。

現在の需要をリードする放射性同位体は何ですか?

テクネチウム-99mは大量の心臓病学および骨スキャンにより2025年の収益の43.28%を占めています。

なぜアジア太平洋は投資家にとって魅力的ですか?

中国とインドはサイクロトロンとPET-CTスキャナーを増設しており、14.56%の地域CAGRと新たな市場機会を牽引しています。

主なサプライチェーンの課題は何ですか?

フッ素-18などの同位体の短い半減期は地域的な製造拠点を必要とし、遠隔地での物流を複雑にしています。

最終更新日: