北米核医学市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

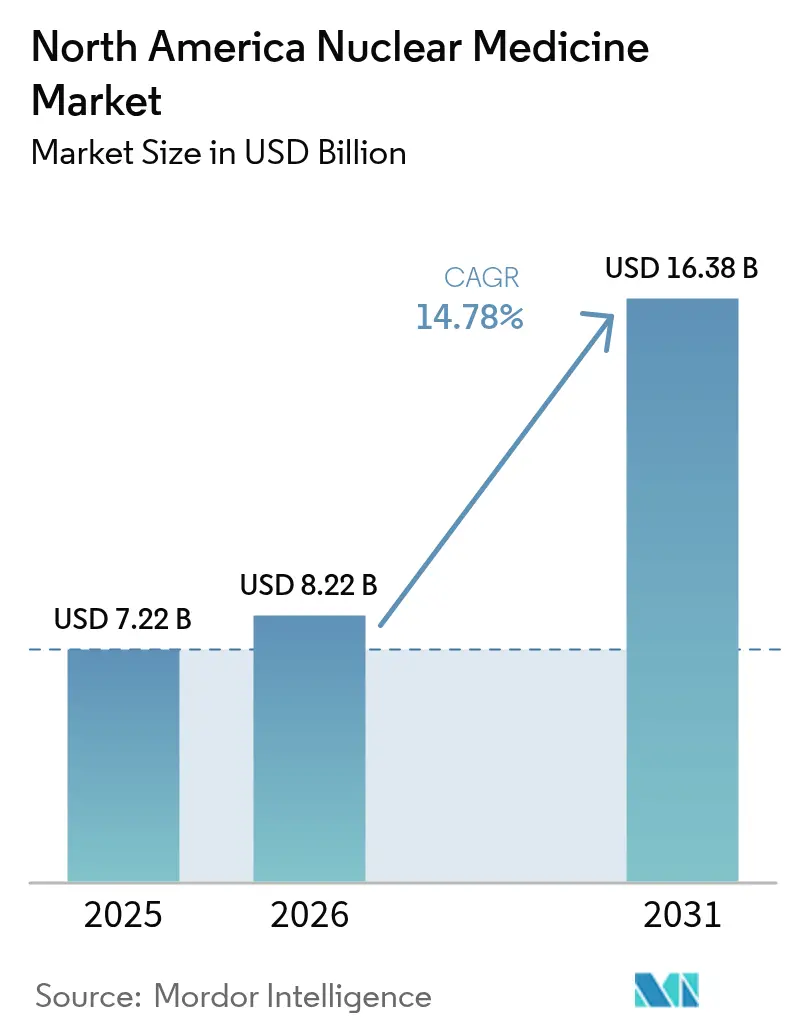

| 基準年の市場規模 (2025) | 7.22 十億米ドル |

| 市場規模 (2026) | 8.22 十億米ドル |

| 市場規模 (2031) | 16.38 十億米ドル |

| 成長率 (2026 - 2031) | 14.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米核医学市場分析

北米核医学市場規模は、2025年の72億2,000万米ドルから2026年には82億2,000万米ドルへと成長し、2026年から2031年にかけて14.78%のCAGRで2031年までに163億8,000万米ドルに達すると予測されています。この拡大は、腫瘍学、心臓病学、神経学における精密診断および標的治療における当セグメントの中枢的役割を裏付けています。放射線治療診断学への持続的な投資、より広範な臨床適応、および支持的な償還政策が、マクロ経済的な圧力にもかかわらず手技件数を押し上げ続けています。特にモリブデン-99およびアクチニウム-225に関するサプライチェーンの国産化が、調達リスクをさらに低減し、バリューチェーンの強靭性を高めています。既存企業と新規参入企業間の競争激化がイノベーションを加速させる一方、特許訴訟が戦略的ポジショニングを形成しています。

主要レポートのポイント

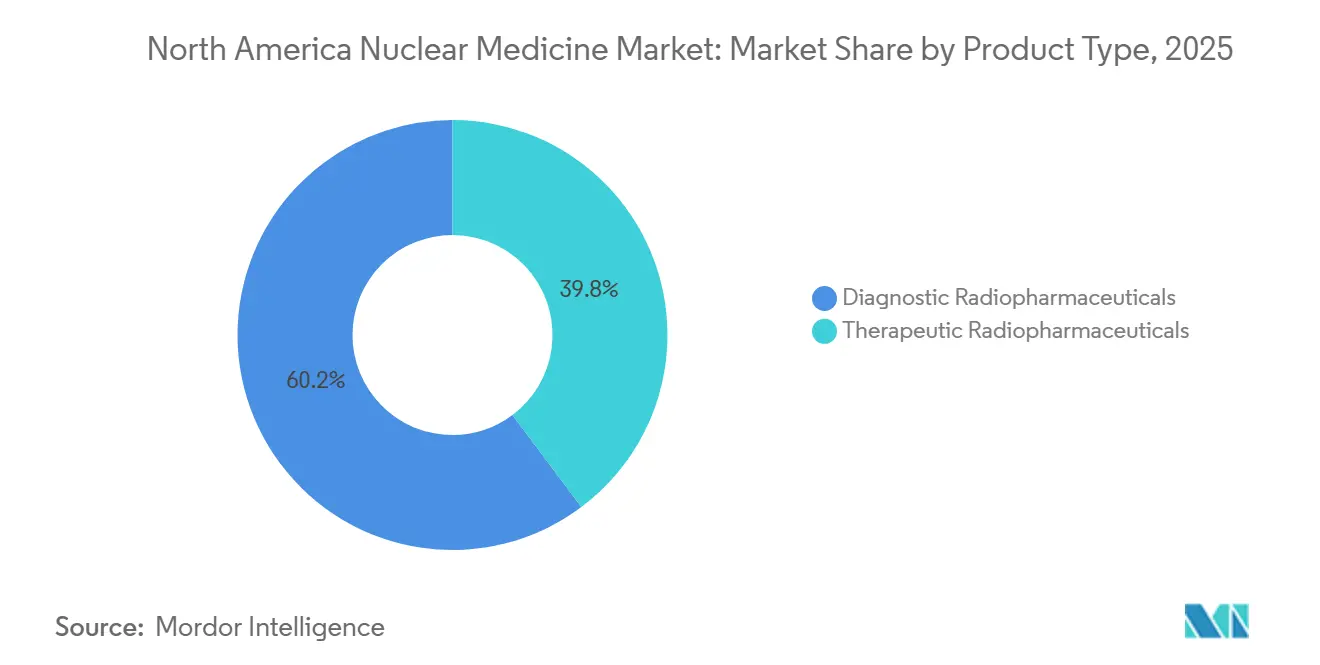

- 製品タイプ別では、診断用放射性医薬品が2025年の北米核医学市場シェアの60.23%を占めました。治療用放射性医薬品は2031年にかけて15.62%のCAGRで成長しています。

- 用途別では、腫瘍学が2025年の北米核医学市場規模の53.51%のシェアを占め、神経学は2031年にかけて14.69%のCAGRで拡大すると予測されています。

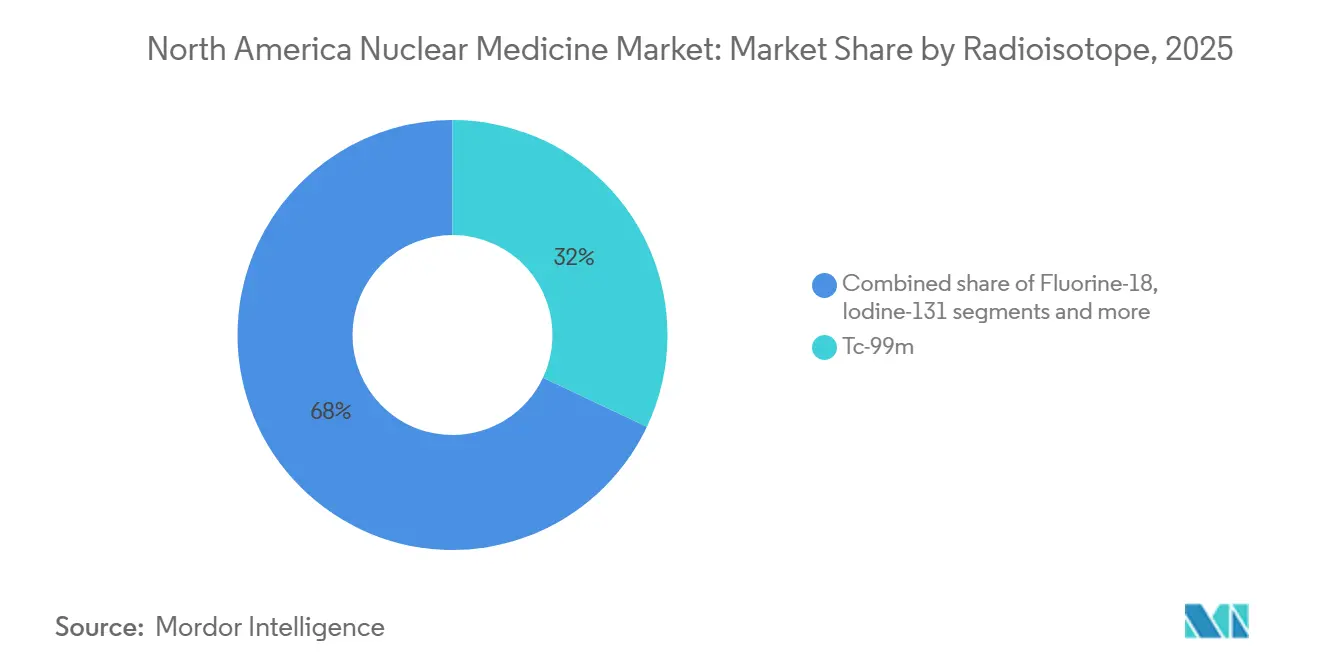

- 放射性同位体別では、テクネチウム-99mが2025年の北米核医学市場規模の32.01%のシェアを占め、イットリウム-90は2031年にかけて16.68%のCAGRで成長しています。

- エンドユーザー別では、病院が2025年に65.11%の収益シェアでトップとなり、診断画像センターは2031年にかけて15.71%という最高の予測CAGRを記録しています。

- 地域別では、米国が2025年の北米核医学市場の84.40%のシェアを占め、同国は2031年にかけて14.89%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米核医学市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん・心血管疾患の負担増大 | +2.8% | 米国の高齢化人口および主要カナダ州 | 長期(4年以上) |

| ハイブリッドイメージング採用の急増 | +2.1% | 米国およびカナダ | 中期(2~4年) |

| 国内モリブデン-99供給体制の整備 | +1.9% | 米国(カナダへの波及効果あり) | 中期(2~4年) |

| FDAによる新規放射線治療診断薬の迅速審査 | +1.7% | 米国の規制上のリーダーシップ | 短期(2年以内) |

| アルファ線放出体パイプラインの拡大 | +1.5% | 北米の主要がんセンター | 長期(4年以上) |

| AI活用による線量低減とワークフロー改善 | +1.3% | 技術先進的な米国およびカナダの医療システム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

がん・心血管疾患の負担増大

北米全域でがんの罹患率は上昇し続けており、心血管疾患は依然として死亡率の主要原因であり、正確な診断および治療的核医学手技への需要を持続させています。人口の高齢化により、60歳以上での前立腺がん、乳がん、肺がんの有病率が急激に上昇し、このニーズをさらに増幅させています。小児適応については、12歳以上の患者に対するルテチウムLu 177ドタテートのFDA承認を受けて拡大しており、新たな対象患者層が開拓されています[1]出典:米国食品医薬品局、「FDAが小児患者向けルテチウムLu 177ドタテートを承認」、fda.gov 。従来のSPECT心臓検査件数は減少傾向にある一方、PET心筋血流イメージングはその高い特異性から支持を集めています。腫瘍学と心臓病学の用途が融合することで、医療提供者はケアパスウェイを合理化し、サービスのクロスセルが可能となり、複数専門科にわたる収益源を確立しています。

ハイブリッドイメージング(SPECT/CT、PET/CT)採用の急増

北米の医療システムはこれらの技術を積極的に採用しており、心臓PETイメージングは米国の心臓専門医の間で大きな支持を集めています。これは、2025年の米国メディケア・メディケイドサービスセンターの改革による高度診断用放射性医薬品への独立した支払い経路の提供を含む、拡大する臨床採用と改善された償還制度によって示されています。GE HealthCareのFlyrcadoトレーサーは109分の半減期を持ち、負荷試験の実施可能性を広げ、外来心臓病センターを引き付けています。カドミウム亜鉛テルル化物などの検出器の進歩により、解像度が向上しながら放射線量が削減され、臨床医と患者の安全性に対応しています。人工知能アルゴリズムが病変の定量化を自動化し、解釈のばらつきを低減してレポートの所要時間を短縮しています。

国内モリブデン-99供給体制の整備(NorthStarなど)

米国エネルギー省はモリブデン-99生産における75%の自給自足を目標とする複数のイニシアチブに資金を提供しています。SHINE TechnologiesとNorthStarは、歴史的に輸入に依存してきた供給を代替するための施設整備を進め、国際的な原子炉停止から医療提供者を保護しています。カナダはダーリントンでのコバルト-60生産を通じて地域の強靭性を補完し、同位体の入手可能性を多様化しています。これらのプロジェクトは物流チェーンを短縮し、価格を安定させ、大量画像診断センターの予測可能性を向上させています。

加速審査経路は225Ac-FL-020や64Cu-SAR-bisPSMAなどの薬剤を支援し、開発期間を短縮して資本配分のリスクを低減しています。同機関による冠動脈疾患に対するFlyrcadoの承認は、明確な臨床的有益性を持つトレーサーを承認する準備が整っていることを示しています。カナダ保健省はこれらのプロセスを反映し、同期的な上市と製造業者にとってより大きな初年度収益基盤を可能にしています。規制上の勢いはベンチャー資金を引き付け、パイプライン資産を巡るM&A活動を触媒しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 短半減期による物流上のボトルネック | -1.8% | 農村部の米国および遠隔地のカナダ地域 | 短期(2年以内) |

| サイクロトロンに対する高い設備投資と規制上のハードル | -1.6% | 米国およびカナダ | 中期(2~4年) |

| モリブデン-99の高濃縮ウランから低濃縮ウランへの移行遅延 | -1.2% | 米国国内生産イニシアチブ | 長期(4年以上) |

| 放射線薬剤師の人材不足 | -1.1% | 米国(カナダへの波及効果あり) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

短半減期による物流上のボトルネック

多くの診断用同位体は数時間以内に崩壊するため、ジャストインタイムの流通が求められます。フッ素-18の6時間の半減期は、輸送可能区域を約320キロメートルに制限しています。2024年には、欧州の原子炉の予期せぬ停止により、米国の複数の州でテクネチウム-99mが50~100%不足し、待機的検査が遅延しました[2]出典:核医学・分子イメージング学会、「モリブデン-99/テクネチウム-99m不足の差し迫った危機」、snmmi.org 。コールドチェーンの遵守はコストを増加させ、農村部のサイトでは配送時間枠を満たせないことが多く、サービスの利用可能性が制限されています。半減期の長い銅-64は部分的な解決策を提供しますが、広範な臨床採用は追加インフラと試験データに依存しています。

サイクロトロンに対する高い設備投資と規制上のハードル

70 MeVサイクロトロンの設置費用は1,700万米ドルに上り、年間運営費は190万米ドルを超える場合があります。FDAとNRCによる二重の監督は徹底した文書化と数年にわたる許認可を必要とし、小規模な医療提供者を遠ざけています。Jubilant RadiopharmaによるKIUBE 180ユニット5台に対する5,000万米ドルの契約は、参入障壁の高さを裏付けています。これらの制約により、生産は大規模な学術センターと商業用放射線薬局に集中し、地理的格差が固定化されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療薬が市場ダイナミクスを再形成

診断用放射性医薬品は2025年の北米核医学市場において60.23%のシェアを維持しており、確立された償還制度と臨床医の習熟度に支えられています。しかし治療薬は、ルテチウム-177 PSMAなどの放射性リガンドが良好な安全性プロファイルで進行転移性疾患に対応することから、15.62%のCAGRでより速く成長しています。治療薬の北米核医学市場規模は2031年までに数十億米ドルを超え、腫瘍専門医の間での採用加速を反映しています。SPECTは日常的な骨スキャンで依然として主流ですが、PETの優れた解像度が神経学および腫瘍学の紹介を獲得しています。人工知能主導の線量測定が治療精度を向上させ、プレミアム償還層に対する支払者の信頼を強化しています。

診断収益と治療収益の間には相互強化のループが存在します:良好なイメージング体験が患者のコンパニオン治療薬への登録を促進します。NovartisのPluvictoは2024年最初の9ヶ月間に米国での売上高が10億米ドルに達し、高付加価値放射線治療診断薬に対する商業的需要を実証しました。2025年のCMS支払い改革により、630米ドルを超える診断用トレーサーに対して独立したAPCが設けられ、病院の利益率が改善され、在庫拡大が促進されています。北米核医学業界は現在、かつて診断薬に集中していたメーカー間の主要な差別化要因として治療的イノベーションを位置付けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学の優位性を超えて神経学が勢いを増す

腫瘍学は2025年の北米核医学市場の53.81%を占め、腫瘍のステージング及び治療モニタリングにおける中心的役割を反映しています。腫瘍学用途の北米核医学市場規模は、14.69%のCAGRで2031年に89億7,000万米ドルを超えると予測されています。神経学は最も成長が速い用途であり、アミロイドおよびタウPETがアルツハイマー病の診断精度を向上させることで年率11.42%で拡大しています。2025年のCMSの移動費用政策の更新により、メディケア受給者の自己負担費用が低下し、検査の受診がさらに促進されています。

神経画像診断の需要は、LantheusによるLife Molecular Imagingの7億5,000万米ドルの買収を通じて最近追加されたNeuraceqなどのフッ素-18トレーサーのサプライチェーン調整を促進しています。高度なAIアルゴリズムにより、1スキャンあたりの解釈時間が12分から4分に短縮され、神経放射線科医の不足に対応しています。心臓病学はPET血流イメージングを通じて関連性を維持しており、SPECTの減少にもかかわらず2024年に前年比6%成長しました。内分泌学は、主要な米国学術センター全体で甲状腺摂取検査とヨウ素-131療法が安定しており、引き続き堅調に推移しています。

放射性同位体別:アクチニウム-225がテクネチウムの優位性を崩す

テクネチウム-99mは2025年に手技件数の55.70%を担い、心臓病学および骨の主要用途を支えています。テクネチウムベース診断薬の北米核医学市場シェアは、代替トレーサーが地位を確立するにつれて2031年までに47.20%に縮小すると予測されています。アクチニウム-225はウィスコンシン州とミズーリ州の新たな国内生産能力に支えられ、10.98%のCAGRで急増しています。アクチニウム-225治療薬の北米核医学市場規模は、後期臨床試験の成功を条件に2031年までに11億8,000万米ドルに達する可能性があります。

ルテチウム-177はPluvictoやLutatheraなどの承認済み製品から恩恵を受け、ガリウム-68ジェネレーターはサイクロトロンを持たないコミュニティサイトへのアクセスを広げています。フッ素-18はFDGを超えて心臓血流および神経受容体イメージングへと多様化し、PET-CTサイトのスループットを向上させています。NorthStarの4,830平方メートルのCDMO施設がアクチニウム-225とルテチウム-177の供給を加速させ、小規模バイオテック企業に臨床ロット製造への迅速な経路を提供しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:画像診断センターが病院の優位性に挑戦

病院は2025年に65.11%の収益を獲得し、統合されたサービスラインと確立された入院患者紹介に支えられています。しかし診断画像センターは、支払者が日常的な検査をより低コストの環境に誘導するにつれて、2031年にかけて15.71%のCAGRで成長をリードしています。画像診断センターに帰属する北米核医学市場規模は2031年までに42億3,000万米ドルに達すると予測されています。学術機関は高度な複雑性の研究とアーリーアダプターの件数に貢献し、製薬会社は試験供給の継続性を確保するために自社施設に投資しています。

IMV調査データによると、核医学手技の総件数は2021年から2023年の間に5.7%減少しましたが、非病院サイトは2.5%増加しており、外来への継続的な移行を予兆しています。CMS参加条件42 CFR 482.53は統一された品質基準を設定し、独立センターが病院部門と対等に競争することを可能にしています(ECFR.GOV)。セラノスティクス能力の普及率は2024年に北米サイトの14%に達し、主に合理化された承認経路と短い患者滞在期間により専門外来センター内で優勢となっています。

地域分析

米国は2025年の北米核医学市場の88.90%を占め、11.10%のCAGRで前進しており、臨床試験活動、同位体製造、および償還リーダーシップにおける優位性を再確認しています。2025年のメディケアによる高コストトレーサーへの支払い分離は、医療提供者の収益性を高め、高度な薬剤の全国的な採用を支援しています。インディアナ州中部のクラスター効果は世界的なメーカーを引き付け、米国人口の3分の2への当日配送を可能にし、供給の信頼性を高めています。

カナダは小規模ながら戦略的に重要なシェアを保有しています。カナダ保健省のFDA加速審査経路との整合により、IlluccixとNETVisionの承認が促進され、高成長の神経学および神経内分泌セグメントが開拓されました。ダーリントンでの国内コバルト-60生産が同位体の自給自足を強化する一方、PET-CTスキャナーの密度はOECD平均を下回っており、拡大の可能性を示しています。オンタリオ州とブリティッシュコロンビア州の州政府資金調達イニシアチブは、新たなサイクロトロンと放射線薬局のアップグレードのための資本を確保しています。

メキシコは新興の参加者として位置付けられています。COFEPRISの下での規制改革により、医療機器の品質基準が国際基準に整合され、画像診断機器ベンダーの市場アクセスが改善されています。中間層の医療費支出の増加と官民パートナーシップが、メキシコシティとモンテレイでのパイロットPET-CTセンターを支援しています。現在の手技件数は控えめですが、二桁成長の軌跡は、インフラと訓練された人材が拡大すれば、メキシコが将来的に優れたパフォーマーとなることを示しています。

全体として、米国への地理的集中はイノベーションを加速させますが、米国の政策変更へのリスクエクスポージャーをもたらします。カナダとメキシコは多様化の経路と段階的な件数成長を提供し、地域的な景気循環性を緩和しています。

競争環境

北米核医学市場は中程度の市場集中度を特徴とし、主要プレーヤーは画像診断システム、放射性医薬品ポートフォリオ、およびサービス契約を組み合わせてシェアを守っています。Novartis、GE HealthCare、Siemens Healthineers、Lantheus、Curiumが総収益の約64%を占めています。Novartisはイーライリリーに対する積極的な特許訴訟を通じてリードを強化し、PluvictoとLutatheraの独占性を守っています。Lantheusは7億5,000万米ドルのLife Molecular Imaging買収とEvergreen Theragnosticsの買収を通じてインオーガニック成長を加速させ、神経学および腫瘍学の提供を拡大しました。

水平統合がサプライセキュリティを形成しています:NorthStarのCDMOモデルは小規模な医薬品開発企業に同位体を供給し、垂直統合されたメーカーに挑戦しています。Siemens HealthineersはNovartisの画像診断事業を2億2,300万米ドルで買収することで米国のPET事業を強化し、新規トレーサーの市場投入時間を短縮しました。GE HealthCareとSutter Healthの7年間の画像診断パートナーシップなどの戦略的提携は、人員不足を軽減するターンキーAI対応ソリューションへの需要を示しています。

農村部への配送、アルファ線放出体治療薬、およびAI主導のワークフローソフトウェアにおいてホワイトスペースの機会が残っています。参入障壁には高い設備投資、複雑な規制、および専門的な人材要件が含まれており、これらが総合的に新規参入の脅威を緩和し、既存企業の価格決定力を維持しています。

北米核医学業界リーダー

Cardinal Health

GE Healthcare

Novartis AG

Lantheus Holding

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Lantheus Holdingsは、アルツハイマー病検出のためのF-18 PETイメージング剤Neuraceqへのアクセスを獲得し、最大7億5,000万米ドルでLife Molecular Imagingの買収を完了しました。

- 2025年1月:GE HealthCareは、カリフォルニア州全体で7年間・350万人の患者を対象とし、PET/CTおよびSPECT/CTを含むAI搭載画像診断技術を展開するSutter Healthとの戦略的パートナーシップを発表しました。

北米核医学市場レポートの調査範囲

本レポートの調査範囲によると、核医学は分子イメージングの分野に属し、疾患の診断と治療に非常に少量の放射性物質(放射性医薬品)を使用することを含みます。核医学イメージングでは、放射性同位体がコンピューターに接続された特殊なカメラによって検出され、検査された身体部位の精密な画像を提供します。北米核医学市場は、製品タイプ(診断薬(単光子放射型コンピューター断層撮影(SPECT)および陽電子放射断層撮影(PET))および治療薬(アルファ線放出体、ベータ線放出体、および小線源治療))、用途(心臓病学、神経学、腫瘍学、およびその他の用途)、地域(米国、カナダ、メキシコ)によってセグメント化されています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 診断用放射性医薬品 | SPECT |

| PET | |

| 治療用放射性医薬品 | 標的ベータ療法 |

| 標的アルファ療法 | |

| 小線源治療 |

| 腫瘍学 |

| 心臓病学 |

| 神経学 |

| 内分泌学 |

| その他の用途 |

| テクネチウム-99m |

| フッ素-18 |

| ヨウ素-131 |

| ルテチウム-177 |

| イットリウム-90 |

| ガリウム-68 |

| その他 |

| 病院 |

| 診断画像センター |

| 学術・研究機関 |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | 診断用放射性医薬品 | SPECT |

| PET | ||

| 治療用放射性医薬品 | 標的ベータ療法 | |

| 標的アルファ療法 | ||

| 小線源治療 | ||

| 用途別 | 腫瘍学 | |

| 心臓病学 | ||

| 神経学 | ||

| 内分泌学 | ||

| その他の用途 | ||

| 放射性同位体別 | テクネチウム-99m | |

| フッ素-18 | ||

| ヨウ素-131 | ||

| ルテチウム-177 | ||

| イットリウム-90 | ||

| ガリウム-68 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 学術・研究機関 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

2026年の北米核医学市場の規模はどのくらいですか?

89億米ドルと評価されており、2031年にかけて11.02%のCAGRが予測されています。

最も成長が速い製品カテゴリーはどれですか?

治療用放射性医薬品は、放射性リガンド療法の採用増加により年率11.12%で拡大しています。

手技収益における病院のシェアはどのくらいですか?

病院は収益の68.20%を占めていますが、外来画像診断センターが地位を確立しつつあります。

診断用途でリードしている放射性同位体はどれですか?

テクネチウム-99mは55.70%のシェアを維持しており、確立された心臓および骨スキャンプロトコルに支えられています。

アクチニウム-225が注目を集めているのはなぜですか?

アルファ線放出体アクチニウム-225療法は高い腫瘍細胞殺傷効果を示しており、国内生産の拡大に伴い10.98%のCAGRで成長しています。

規制当局はどのようにイノベーションを支援していますか?

FDAとカナダ保健省は迅速審査および加速承認経路を展開し、新規放射線治療診断薬の開発サイクルを短縮しています。

最終更新日: