コンシェルジュ医療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

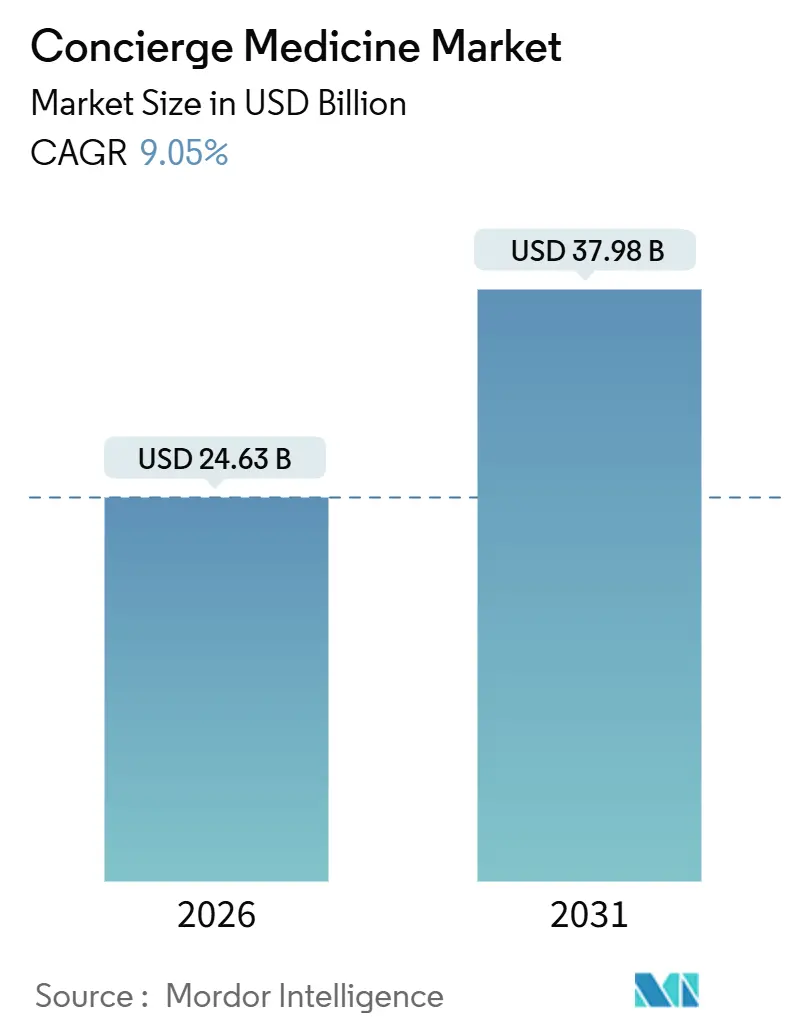

| 市場規模 (2026) | 24.63 十億米ドル |

| 市場規模 (2031) | 37.98 十億米ドル |

| 成長率 (2026 - 2031) | 9.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンシェルジュ医療市場分析

コンシェルジュ医療市場規模は2026年に246億3,000万米ドルと推定され、予測期間(2026年〜2031年)中に9.05%のCAGRで2031年までに379億8,000万米ドルに達すると予測されています。

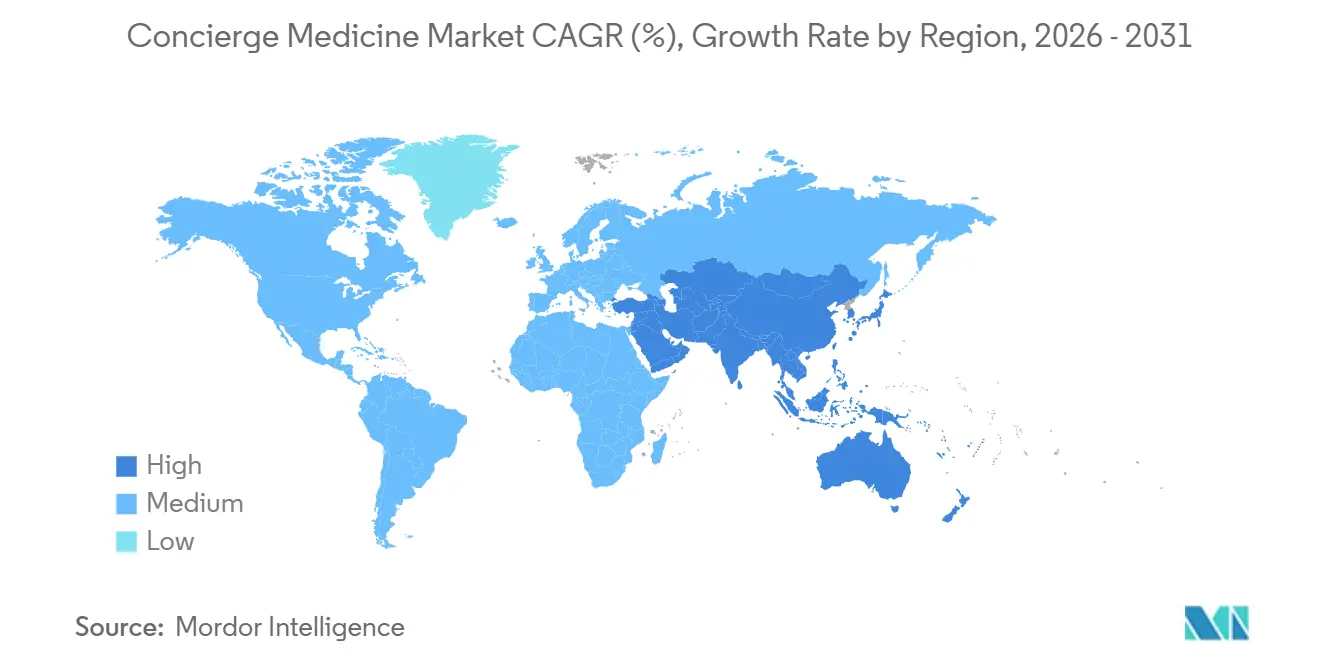

医師のバーンアウト、高度なケアを求める法人需要の高まり、そして急速なテレヘルス普及が、コンシェルジュ医療市場を再編しており、従来のプライマリケア診療所が会員制モデルへと急速に転換しています。2018年から2023年にかけて、米国のコンシェルジュ診療所数は83.1%増加し、提携医師数は78.4%増加しており、患者がパーソナライズドケアへの支払い意欲を高めていることに対する供給側の加速度的な対応を示しています。Health Transformation Allianceなどの企業福利厚生グループは、欠勤抑制と不要な救急受診を回避するため、約500万人の被保険者従業員にコンシェルジュ会員資格を組み込んでいます。北米が最大の地域市場であり続けていますが、アジア太平洋地域はホリスティックヘルスサービスへの消費者関心の高まりとテレヘルス規制の緩和に支えられて、最も速い成長が見込まれています。

レポートの主要ポイント

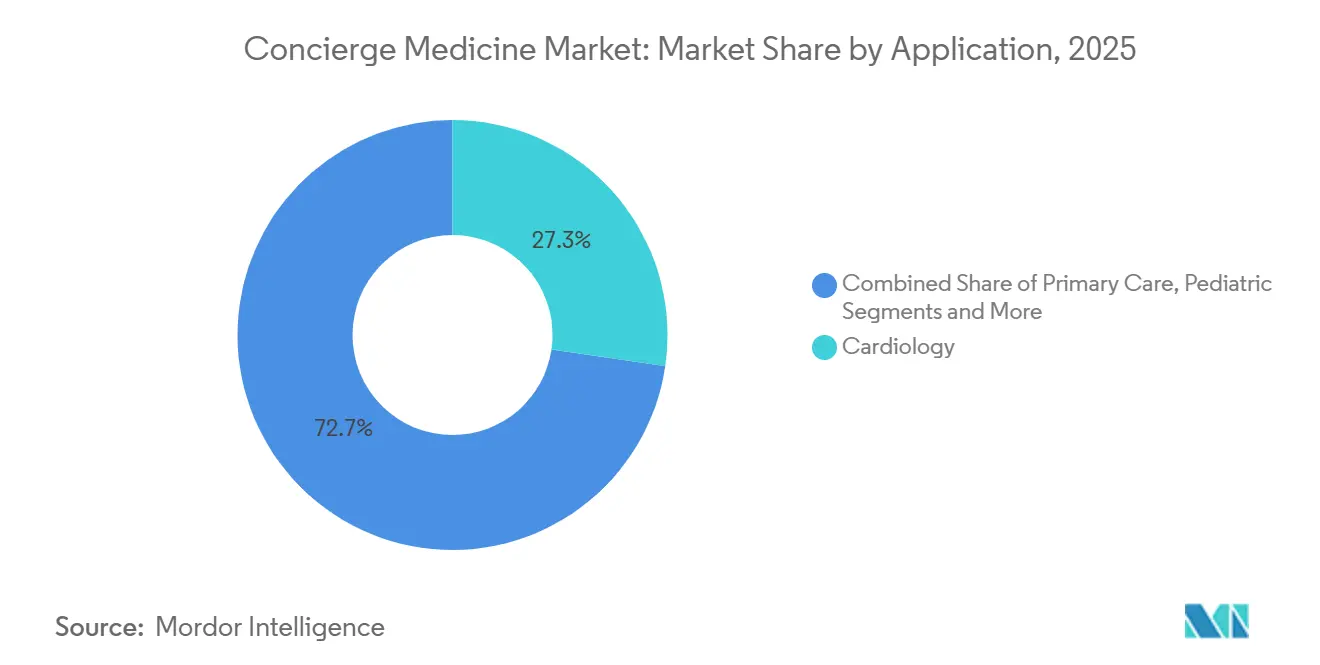

- アプリケーション別では、循環器科が2025年のコンシェルジュ医療市場シェアの27.31%を占め、小児科は2026年から2031年にかけて11.62%という最高のCAGRを記録すると予測されています。

- 所有モデル別では、医師主導のグループ開業が2025年に59.83%の売上シェアを獲得し、バーチャルのみのコンシェルジュプラットフォームは2031年に向けて12.38%のCAGRで拡大しています。

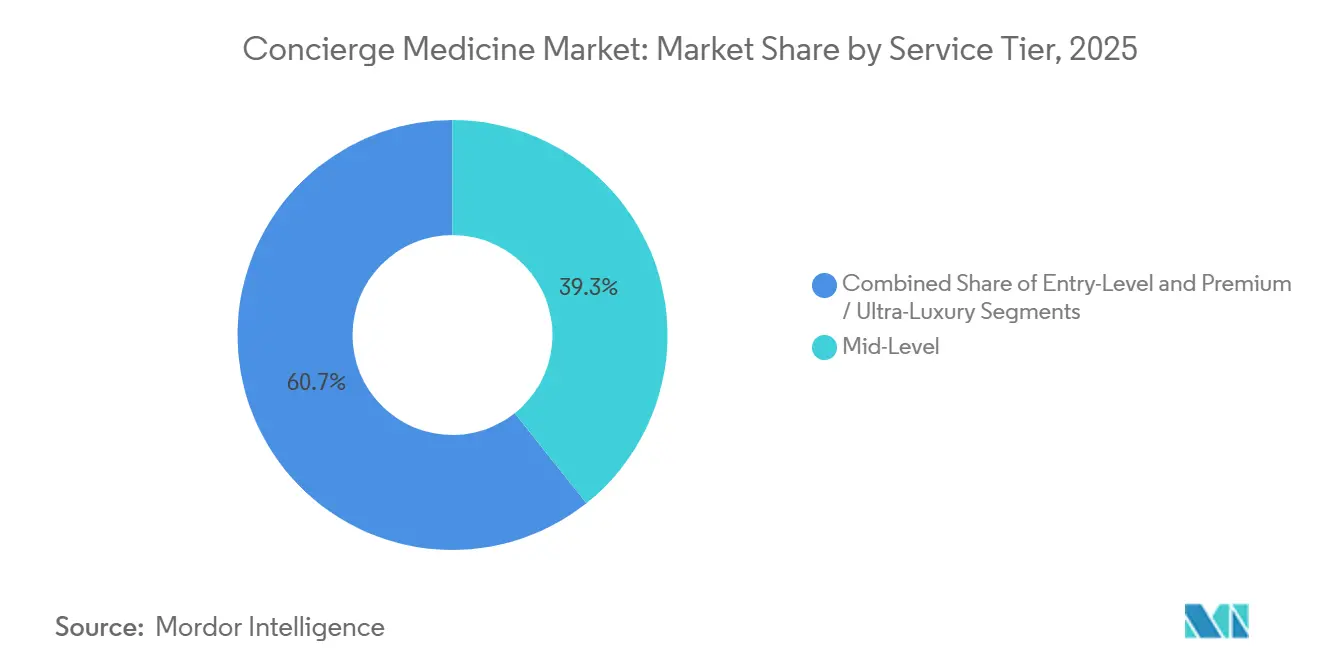

- サービス階層別では、年間3,000米ドル〜10,000米ドルで価格設定されたミッドレベル会員資格が2025年のコンシェルジュ医療市場規模の39.28%を占め、10,000米ドル超のプレミアム階層は10.16%のCAGRで成長しています。

- 提供モード別では、対面ケアが2025年のコンシェルジュ医療市場規模の62.86%を占めましたが、バーチャルのみのモデルは2031年まで13.32%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に38.36%の売上シェアを維持し、アジア太平洋地域は2026年から2031年にかけて12.38%のCAGRでリード成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

コンシェルジュ医療市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| パーソナライズされた、診察時間が充実したプライマリケア | +2.1% | グローバル、特に北米と西欧で顕著 | 中期(2〜4年) |

| 診療転換を促す医師のバーンアウト | +1.8% | 北米、オーストラリア、英国 | 短期(2年以内) |

| テレヘルスおよびリモートモニタリングの統合 | +1.5% | グローバル、アジア太平洋で最速 | 中期(2〜4年) |

| 高齢化する高資産(HNW)人口の拡大 | +1.3% | 北米、欧州、GCC | 長期(4年以上) |

| コンシェルジュ福利厚生を追加する雇用主 | +1.0% | 北米、欧州・アジア太平洋で新興 | 中期(2〜4年) |

| AI対応の継続的ケア | +0.9% | グローバル、北米と一部のアジア太平洋地域で先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パーソナライズされた診察時間が充実したプライマリケアへの需要拡大

患者はますます、年間1,000米ドルから50,000米ドルの直接年会費を支払って、同日予約、長時間の受診、シームレスなコーディネーションを確保しており、これらはフィー・フォー・サービス環境では得られないことが多いものです。[1]Concierge Medicine Today、「コンシェルジュ医療統計」、conciergemedicinetoday.com 2024年に実施された18,432件のオンデマンド往診訪問の分析では、52%が自己負担であり、94.2%の利用者が再予約すると回答しており、利便性のための支出に対する持続的な意欲を示しています。2024年には北米で高資産(HNW)世帯が562,000世帯増加し、プレミアム顧客基盤が拡大しました。慢性疾患患者も入院再入院リスクを回避するために会員資格を選択しており、ライフスタイル需要が安定したサブスクリプション収益に転換されています。この変化は、患者が費用を負担する価値志向のプライマリケアへの構造的シフトを示しており、コンシェルジュ医療市場の拡大を支えています。

診療転換を促す医師のバーンアウト

2024年には米国の医師の43%がバーンアウトの影響を受け、35%が2年以内に現在の役職を離れることを検討していました。[2]米国医師会、「医師のバーンアウト2024年調査結果」、ama-assn.org コンシェルジュモデルでは通常、患者数が300〜600人に制限されており、従来の診療所の2,000〜2,500人と比較して、管理上の負担が軽減されます。1,300人以上の提携医師を擁するMDVIPは、2024年12月に96%の医師満足度と90%の患者維持率を報告しました。JAMA Health Forum(米国医師会誌ヘルスフォーラム)の研究によると、病院勤務医師は独立開業医師よりも10.7%高い費用を請求しており、独立転換への圧力が高まっています。2024年には医師の42.2%しか医師所有の環境に留まっておらず、希少性によりコンシェルジュ提供者はより高い報酬を要求できるようになり、会員制診療モデルへの勢いが強まっています。

テレヘルスおよびリモートモニタリングの統合

CMS(メディケア・メディケイドサービスセンター)はパンデミック時代のテレヘルス柔軟措置を2025年まで延長し、地方制限を撤廃して音声のみの受診もカバーしています。[3]メディケア・メディケイドサービスセンター、「2025年暦年メディケア医師報酬スケジュール最終規則」、cms.gov AmazonはAmazon CliniicをOne Medicalの都度払いサービスに統合し、49米ドルのビデオ相談を提供することで、ハイブリッドバーチャルケアが獲得コストを低下させる方法を示しています。ウェアラブル端末の統合により、血糖値や心拍リズムのリアルタイムモニタリングが可能となり、より早期の介入が実現しています。アジア太平洋地域の消費者調査によると、テレヘルスの普及率は2020年から2024年にかけて2倍になり、90%が単一のケア窓口を望んでいます。非同期メッセージングにより、医師が1回の診察に費やす時間が短縮され、コンシェルジュプラットフォームが収益性を維持しながらスケールし、コンシェルジュ医療市場を拡大することが可能になっています。

高齢化する高資産(HNW)人口の拡大

北米の高資産(HNW)層は2024年に7.3%増加し、引き続き高齢化が進んでいるため、先制的なマルチスペシャルティコーディネーションへの需要が高まっています。24時間365日の医師アクセス、ゲノムスクリーニング、往診をバンドルした10,000米ドル超の超高級会員資格が注目を集めています。2025年のホワイトハウスの報告書によると、米国の子供の40%以上が慢性疾患を抱えており、富裕層の保護者の間で小児科コンシェルジュへの加入が促進されています。GCCやアジアの富裕層集積地では、エグゼクティブおよびジェリアトリックコンシェルジュモデルへの需要が局所的に生まれています。これらのセグメントでは健康維持への支出が価格非弾力的であるため、景気サイクルを通じて堅牢な収益成長が維持されます。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 保険償還の限定性 | -1.4% | グローバル、価格感応性の高い市場で顕著 | 短期(2年以内) |

| 独立開業医の減少 | -0.8% | 北米、オーストラリア、英国 | 中期(2〜4年) |

| 請求に関する規制上の曖昧さ | -0.7% | 北米、グローバルに波及 | 中期(2〜4年) |

| 公平性とアクセスに関する政策上の反発 | -0.5% | 北米と西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

保険償還の限定性・高額な自己負担費用

会員費は一般的にメディケアや商業保険の償還対象外であり、非医療的なアメニティとみなされています。CMSのガイダンスでは、追加的なカバーサービスの請求のみが認められており、年会費は完全に患者負担となっています。可処分所得が低い市場では、アフォーダビリティの障壁が対象人口を狭めています。病院勤務の医師はすでに独立開業医より10.7%高い費用を請求しており、コンシェルジュアクセスが排他的に見える費用上の懸念を高めています。3,000米ドル未満のエントリーレベルのダイレクトプライマリケア階層はリーチ拡大を目指していますが、これらの簡略化されたサービスは診断の幅に欠けることが多く、競争力が制限されています。

独立開業のプライマリケア医の減少

病院契約では、離職した医師が数年間地域内で開業することを禁じており、コンシェルジュ新興企業の参入を阻んでいます。プライベート・エクイティによる買収も出来高ベースのモデルを優先し、潜在的な転換者を引き離しています。米国医師会の調査データによると、医師の35%が現在の役職を離れることを検討している一方、多くがコンシェルジュ事業を立ち上げるのではなく、引退するか非臨床職に転じています。採用競争の激化により医師獲得コストが上昇し、地理的な展開が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:循環器科の優勢と小児科の急成長

循環器科は2025年のコンシェルジュ医療市場シェアの27.31%を制し、継続的なリスク監視と迅速なカテーテル検査室へのアクセスに対するエグゼクティブ需要を背景としています。心血管系サービスに関するコンシェルジュ医療市場規模は、疾病負担を高める人口高齢化と並行して着実に拡大すると予測されています。小児科は現在規模が小さいものの、2025年5月のホワイトハウスが記録した小児肥満、糖尿病、行動障害の増加に後押しされ、2031年まで11.62%のCAGRで成長すると予測されています。

専門科目の多様化が進んでいます。精神医学コンシェルジュへの需要は、雇用主がメンタルヘルスアクセスと生産性を結びつけるにつれて高まっており、プライマリケアは広範な患者パネルの基盤として残り続けています。皮膚科、整形外科、女性の健康は、患者が美容上の結果や妊孕性モニタリングを重視する一部の地域で台頭していますが、コンシェルジュ医療市場全体規模に占める割合はまだ小さいままです。提供者はプライマリケアと専門医へのアクセスをますますバンドルして差別化を図り、ロイヤルティを深め会員資格の継続期間を延ばす複合プログラムを構築しています。

所有モデル別:グループ開業がリード、バーチャルプラットフォームが変革

医師主導のグループ開業は2025年のコンシェルジュ医療市場規模の59.83%を占め、共有インフラとクロスリファーラルのダイナミクスを活用して会員あたりのコストを抑制しています。グループの経済性は、電子記録やリモートモニタリングへの投資も支え、個人クリニックでは資金調達が難しいことが多いものです。しかし、バーチャルのみのコンシェルジュプラットフォームは2031年まで12.38%のCAGRを記録すると予測されており、最小限の不動産コストとAI強化トリアージの強みを活かして、受診品質を損なわずに医師が大規模な患者パネルを管理できるようにしています。

Amazonの傘下となったOne Medicalなどの企業所有ネットワークは200以上のクリニックを運営し、約815,000人の会員にサービスを提供しており、規模がペイヤーおよびサプライヤーとの交渉力を高めることを示しています。フランチャイズ形式は、独自技術を開発するための資本を持たない医師にターンキープラットフォームを提供しますが、病院提携プログラムは入院経路を統合しながらも、コンシェルジュレベルの対応力という点では劣る場合が多いです。全体的に、競争上のポジショニングは、ケアの親密さと業務効率のバランスを取る提供者の能力に左右されており、これはコンシェルジュ医療市場の将来の軌跡に中心的な緊張要素となっています。

サービス階層別:ミッドレベルはアクセスを均衡させ、ラグジュアリーが富を獲得

3,000米ドルから10,000米ドルの間で価格設定されたミッドレベル会員資格は2025年のコンシェルジュ医療市場規模の39.28%を確保し、プレミアムな特典なしにより迅速なアクセスを求める中上位所得世帯にとって魅力的なトレードオフを提供しています。プレミアムおよび超高級階層は10.16%のCAGRで上昇しており、グローバルな医療ナビゲーション、高度な診断、専属ケアチームを重視する高資産(HNW)個人によって推進されています。Sollis Healthは会員の救急受診回避率99%を挙げており、上位層における知覚されたROIを裏付けています。

年間3,000米ドル未満のエントリーレベル階層はコンシェルジュアクセスの民主化を目指していますが、より大きな患者パネルと限られたサービスメニューに依存することが多いです。ミッドレベルプログラムは両端からの圧迫に直面しており、エントリーレベルに対して段階的な費用を正当化しながら、高級競合他社のホワイトグローブ機能を持てずにいます。提供者はチャーンを管理するために階層差別化要素を精緻化し、オーダーメイドの検査プロトコル、専門医コーディネーション、パーソナライズドライフスタイルプランニングを価値のアンカーとして強調しています。

提供モード別:対面が信頼の基盤、バーチャルがリーチを拡大

対面ケアは2025年のコンシェルジュ医療市場規模の62.86%を占め、患者は引き続き身体検査、現地検査、そして対面による親密さを好んでいます。2024年の往診サービスのレビューでは94.2%が再予約意向を示しており、直接的なインタラクションへの持続的な需要を示しています。バーチャルのみのプラットフォームは最速の成長率である13.32%のCAGRで拡大しており、医師に継続的なバイオメトリックデータストリームを提供するリモートモニタリングデバイスの支援を受けています。

年次健康診断とテレヘルスフォローアップを組み合わせたハイブリッドモデルは効率性のバランスを取っています。2026年まで有効なCMSの規則は、地理的場所を問わずテレヘルスを継続的に償還しており、規制上の摩擦を軽減しています。しかし、バーチャルモダリティは複雑な診断において限界があり、多くのオペレーターが混合型サービスを採用する動機となっています。デジタルネイティブの若い患者はメッセージ相談を好み、コンシェルジュ医療市場内の実店舗型診療所にとってもバーチャルキャパシティが戦略的必需品となっています。

地域分析

北米は2025年に38.36%の売上シェアを占め、最大規模の独立開業医プールと最も密集した高資産(HNW)人口に支えられています。米国のコンシェルジュ医療市場規模は拡大しており、診療所数は2018年の1,658から2023年には3,036に増加し、医師数は同期間に3,935から7,021に増加しました。米国の雇用主は欠勤と救急受診費用を抑制するために会員資格をバンドルして普及をさらに加速しています。カナダとメキシコは、越境医療観光客が継続的なケアを求める主要都市部を中心に、初期段階の普及を示しています。

アジア太平洋地域は、特に中国とインドにおける急速な可処分所得の拡大に牽引され、2031年まで12.38%のCAGRで成長すると予測されています。アジア太平洋地域の消費者の80%が健康維持サービスへの関心を示しており、半数がプレミアムを支払う用意があり、90%が単一窓口コーディネーションを好んでいます。テレメディシン利用は2020年から2024年にかけて2倍になり、コンシェルジュプラットフォームが活用できるインフラが整備されています。AXA香港が2025年にグレーターベイエリア医療コンシェルジュサービスネットワークをアップグレードしたことは、越境ケアの成長を象徴しています。日本の高齢化層とオーストラリアの民間保険規範が、地域の拡大にさらなる余地を加えています。

欧州では、ドイツ、英国、フランスが先頭に立って緩やかな普及が進んでおり、それぞれが民間支出の増加と許容的なダイレクトコントラクティング規制の恩恵を受けています。中東のGCC諸国は、世界各地の赴任先での継続的なケアを求める海外駐在エグゼクティブに対応する超高級提供者を歓迎しています。南米は新興市場であり、ブラジルとアルゼンチンの富裕層がコンシェルジュサービスを採用していますが、アフォーダビリティと分断された保険制度が広範な普及を遅らせています。多様な規制体制がローカライズされたモデルを必要とし、大手オペレーターは参入リスクを軽減するために地域パートナーシップを形成しています。

競争環境

コンシェルジュ医療市場は中程度に分散した状態が続いています。2023年のAmazonによるOne Medicalの39億米ドルの買収は、テクノロジー大手が臨床提供に足がかりを求める中で激化する競争を浮き彫りにしました。One Medicalは現在200以上のオフィスを運営し、約815,000人の会員にサービスを提供し、規模を活用してペイヤーとの契約交渉を行い、文書作成時間を40%削減するAIツールに投資しています。1,170のケアセンターで4,642名の医師を支援するPrivia Healthは、98%の医師総合維持率と100以上のバリューベース契約を報告しており、品質指標に沿ったモデルを示しています。

中小企業は小児ケア、エグゼクティブヘルス、美容皮膚科などのホワイトスペースニッチを追求しています。バーチャルのみの破壊的参入者は不動産コストを回避し、より低い会員価格と広い地理的リーチを可能にしていますが、身体検査の実施においては依然として障壁に直面しています。独立した供給の縮小を考えると、医師採用は最も熾烈な戦場であり続けています。書類作成の削減、患者あたりの収益向上、柔軟なスケジューリングを提供するプラットフォームが人材獲得において優位に立っています。

規制の習熟度も勝者を差別化します。メディケアの請求規定、州の保険開示規則、テレヘルスのライセンス要件に精通した提供者は、市場をより効果的にスケールできます。公平性に関する議論が評判上の精査を引き起こし、オペレーターは測定可能な成果改善を示し、医師の満足度向上がより多くの医師を臨床の場に留めるという点を強調することを迫られています。資本の豊富な参入者が既存の診療所を買収して地域的な成長を加速させるにつれ、統合が進む可能性が高く、中小規模の独立クリニックのマージンは圧迫されていくと考えられます。

コンシェルジュ医療業界のリーダー企業

MDVIP

SignatureMD

Crossover Health

Castle Connolly Private Health Partners

Concierge Choice Physicians

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:NeueHealthはNEAおよび投資家コンソーシアムに14億6,500万米ドルの企業価値で買収され、株式は2025年10月2日にニューヨーク証券取引所での取引を終了しました。この取引により、株主は現金で1株あたり7.33米ドルを受け取り、バリューベースのプライマリケアプラットフォームにとって民間所有への戦略的転換を意味するものとなりました。

- 2025年3月:Amazon傘下のOne MedicalはCEOのトレント・グリーン氏の退任を確認し、Amazon Health Servicesの幅広い再編の中で暫定的なリーダーシップを配置しました。

- 2024年7月:KFF Health Newsは、年間10%以上のコンシェルジュ成長に関連するアクセス格差の拡大を取り上げ、公平性に関する政策議論を呼び起こしました。

- 2024年7月:K HealthはClaure Groupが主導するエクイティファイナンシングラウンドで5,000万米ドルを調達し、累計調達額を2億7,000万米ドル超へと引き上げました。AIを活用したプライマリケアプラットフォームは、Cedars-Sinaiを含むヘルスシステムとのパートナーシップを拡大し、プライマリケアアクセスを15%増加させる計画を発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

われわれの調査では、コンシェルジュ医療市場を、優先予約、医師への直接アクセス、基本的な診断、調整された紹介のために個人が定期的にリテイナーを支払う、会員制のプライマリーまたは専門医療と定義している。

適用除外:単発のエグゼクティブ・フィジカル・プログラムまたは雇用主のオンサイト・クリニックを通じてのみ提供される手続きは除外される。

セグメンテーションの概要

- アプリケーション別

- プライマリケア

- 小児科

- 循環器科

- 精神科・メンタルヘルス

- その他のアプリケーション

- 所有モデル別

- 医師所有の個人開業

- 医師主導のグループ開業

- 企業所有クリニック

- 病院・ヘルスシステム提携プログラム

- フランチャイズモデル

- バーチャルのみのコンシェルジュプラットフォーム

- サービス階層別

- エントリーレベル(年間3,000米ドル未満)

- ミッドレベル(年間3,000〜10,000米ドル)

- プレミアム・超高級(年間10,000米ドル超)

- 提供モード別

- 対面

- ハイブリッド

- バーチャルのみ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

平均的なパネルサイズ、料金帯、解約率を検証するため、6つの地域で医師、管理者、支払者、ベネフィット・コンサルタントにインタビューを行った。短期間の患者調査により、支払い意思曲線を精緻化した。これらの対話により、二次的な作業で発見された情報のギャップを埋めた。

デスクリサーチ

私たちはまず、OECD、WHO、米国メディケア&メディケイド・サービスセンターのオープンデータセットを用いて、30カ国の医師密度、自己負担額、慢性疾患負担のマップを作成した。私たちのチームは次に、大規模なコンシェルジュ・ネットワークのSEC提出書類と投資家向け資料、さらにコンシェルジュ・メディシン・トゥデイとアメリカ民間医師アカデミーのリリースを調査した。ポイントオブケア機器の税関記録、Questel経由の特許アラート、Dow Jones Factivaからのニュースフィードは、技術のアップテイクと価格シフトにフラグを立てた。D&B Hooversは、サンプル診療所の収益スナップショットを提供した。ここに挙げた情報源は、より広範なデスク・リサーチのプールを示すものであり、網羅するものではない。

マーケット・サイジングと予測

私たちのモデルは、まずトップダウンで有料患者プールを再構築し、特定の所得水準以上の収入を持つ保険加入成人を、医師の採用と典型的なパネルのキャパシティで調整する。結果は、サンプリングされた平均販売価格に会員数を乗じたものから得られた診療収入の選択的なボトムアップ・ロールアップによってクロスチェックされる。コンシェルジュ医師数、料金の中央値、55歳以上の人口、富裕世帯、テレヘルスの導入に関する多変量回帰により、予測期間を決定する。地域的なデータギャップは、アナログ市場と専門家の判断によって埋められ、その後、両方のアプローチがベースラインに平均化される。

データ検証と更新サイクル

アウトプットは、ピアレビュー、入院トレンドとの差異チェック、通貨照合を経て、サインオフされます。当社のアナリストは毎年モデルを更新し、規制、資金調達、パンデミックによってファンダメンタルズが大きく変化するたびに、中間更新を行います。

コンシェルジュ医療のベースラインが信頼される理由

各社が異なるサービス定義、料金の前提、リフレッシュの周期を適用しているため、公表されている見積もりはしばしば乖離している。

Mordor Intelligence社では、ハイブリッド・クリニックやアジア太平洋地域の新たな展開が含まれているが、出版社によっては、これらを省略したり、為替レートを凍結したりしているため、目に見えるギャップが生じている。他の一般的な調査では、2024年の数値は約244億米ドルと183億米ドルとされている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 21.03億米ドル(2025年) | モルドール・インテリジェンス | |

| 20.40B (2024) | グローバル・コンサルタンシーA | アジア太平洋地域とハイブリッド・クリニックを除く |

| 18.30億米ドル(2024年) | 業界誌B | 医師の定額採用、一次チェックなし |

この比較から、当社の数値は、楽観的なフィー主導の構築と保守的な人数外挿の中間に位置し、意思決定者にバランスの取れた透明性の高いベースラインを与えていることがわかる。

レポートで回答された主要な質問

コンシェルジュ医療市場の2031年までのCAGR予測はどの程度ですか?

コンシェルジュ医療市場は2026年から2031年にかけてCAGR 9.05%で成長すると予測されています。

現在最大のシェアを持つアプリケーションはどれですか?

循環器科がリードしており、2025年の売上の27.31%を占めています。

最も速い成長が期待される地域はどこですか?

アジア太平洋地域が2031年まで12.38%のCAGRを記録すると予測されています。

ミッドレベル会員資格セグメントの規模はどのくらいですか?

3,000〜10,000米ドルで価格設定されたミッドレベル階層が2025年の売上の39.28%を占めています。

医師がコンシェルジュモデルに移行する要因は何ですか?

2024年には43%の医師がバーンアウト症状を報告する高いバーンアウト率が、より少ない患者パネルとワークライフバランスの改善を求める転換の動機となっています。

最終更新日: