北米ペイメントゲートウェイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

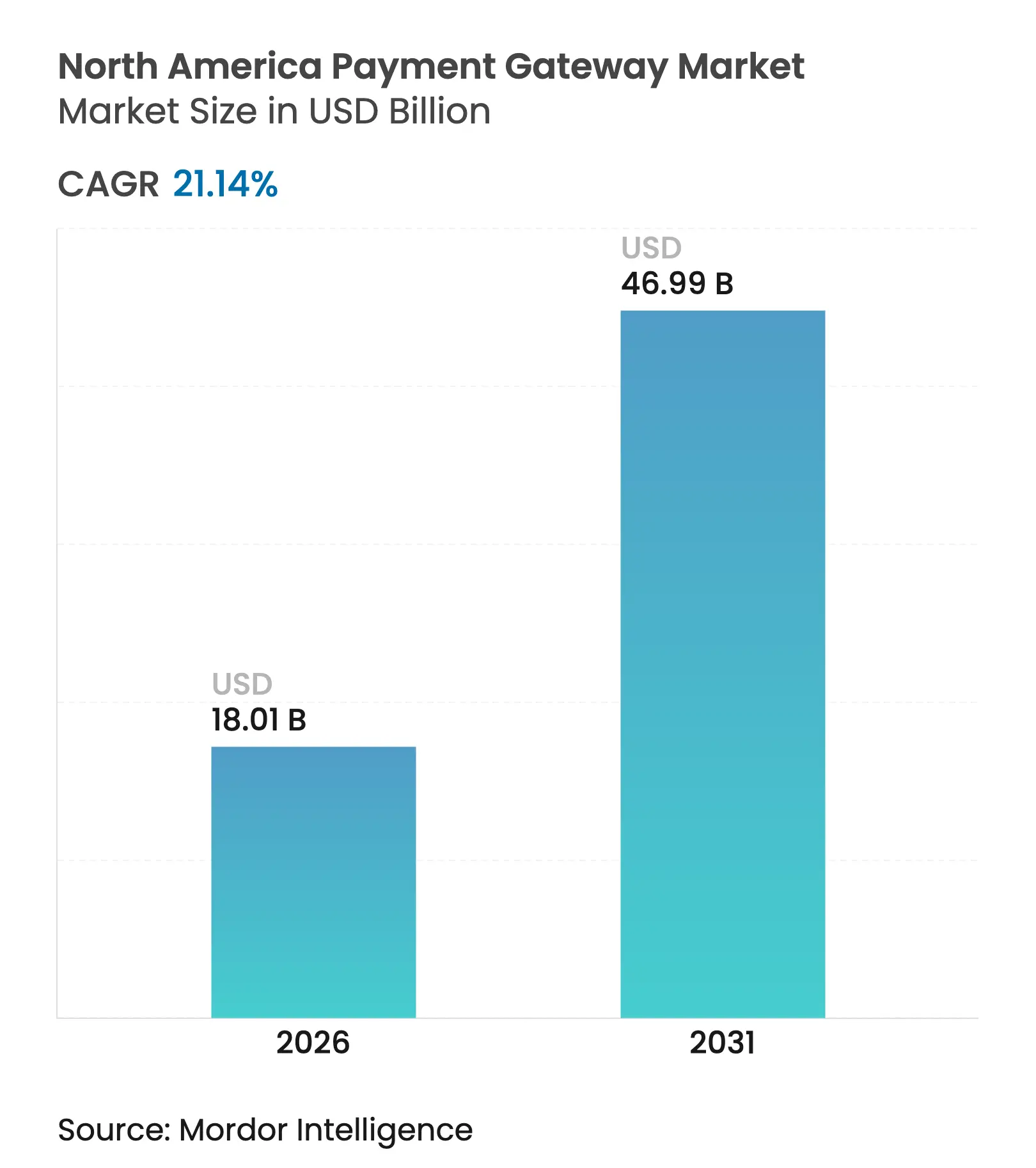

| 市場規模 (2026) | 18.01 十億米ドル |

| 市場規模 (2031) | 46.99 十億米ドル |

| 成長率 (2026 - 2031) | 21.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ペイメントゲートウェイ市場分析

北米ペイメントゲートウェイ市場規模は2025年に148億7,000万米ドルと評価され、2026年の180億1,000万米ドルから2031年には469億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は21.14%です。この成長軌跡は、モバイルファーストのチェックアウト、越境取引、トークン化など、デジタルコマースにおける大規模な変革を反映しています。Z世代消費者によるウォレットの急速な普及、カナダにおける規制の近代化、そしてAPIドリブンアーキテクチャへの加盟店のシフトが、ゲートウェイのアップグレードを加速させています。インターチェンジ手数料をめぐる訴訟の激化により、プロバイダーはサブスクリプションモデルと付加価値サービスへの転換を迫られており、不正行為への対応圧力が人工知能ツールをゲートウェイスタックの深部へと押し込んでいます。銀行が独自の決済レールを導入し、フィンテック新興企業が業界特化型オーケストレーションに特化するなか、競争の激しさは増しています。

主要レポートのポイント

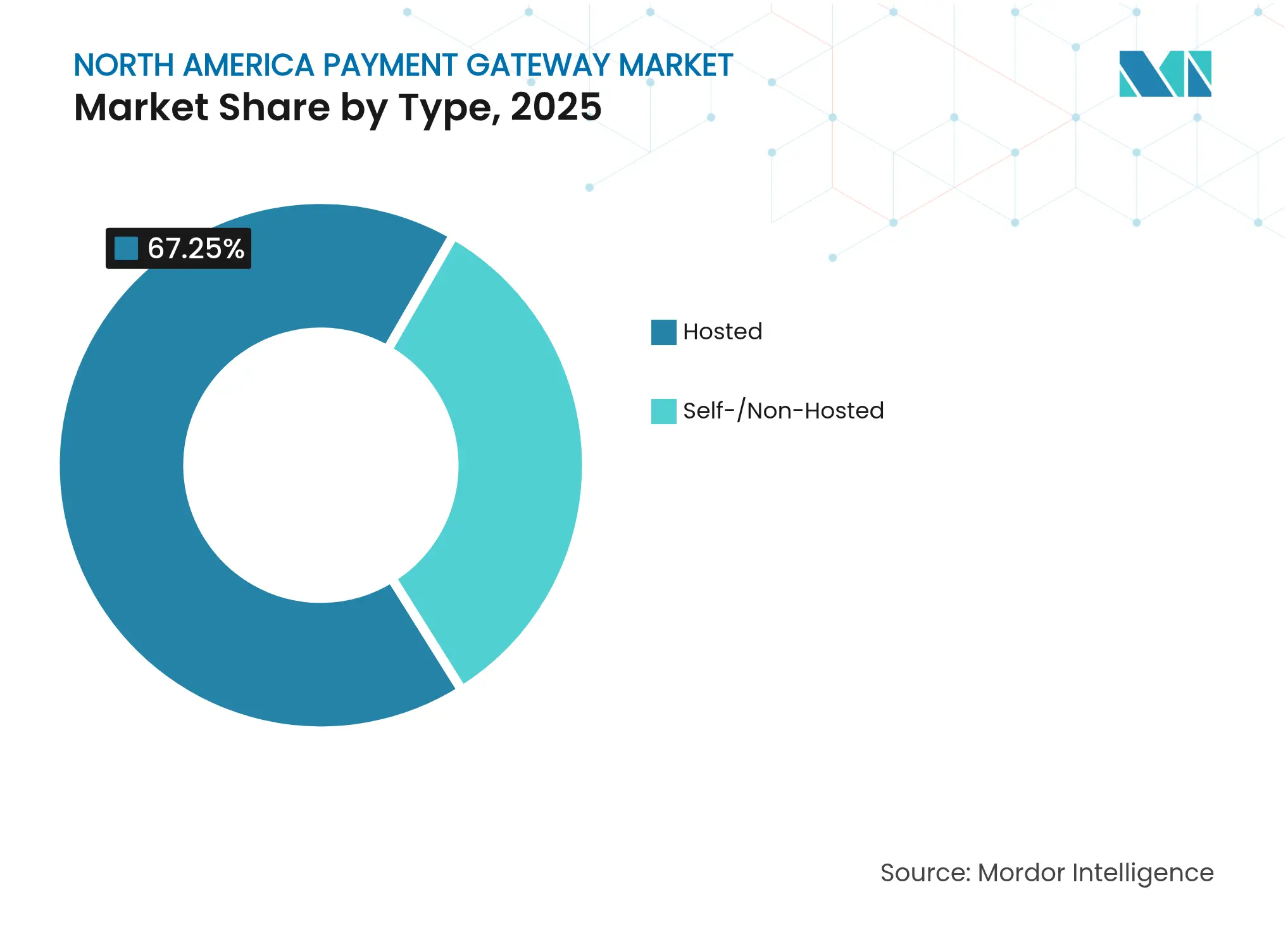

- タイプ別では、ホスト型ソリューションが2025年の北米ペイメントゲートウェイ市場シェアの67.25%を占めてリードしており、セルフ/非ホスト型ソリューションは2031年までに年平均成長率(CAGR)24.9%で成長すると予測されています。

- 企業規模別では、大企業が2025年に59.55%の収益シェアを保持しており、中小企業(SME)は2031年までに年平均成長率(CAGR)24.46%で拡大する見込みです。

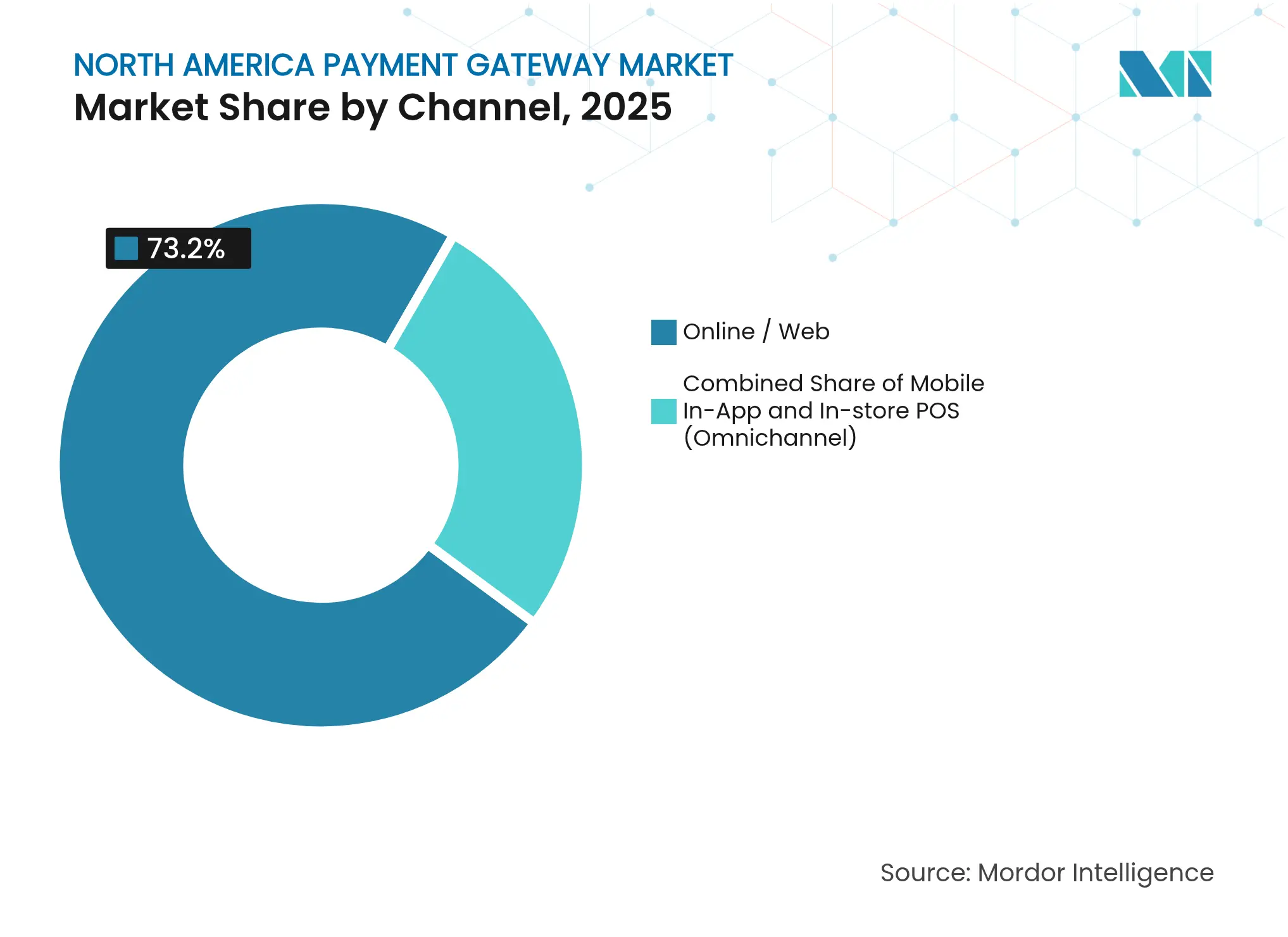

- チャネル別では、オンライン/ウェブゲートウェイが2025年の取引の73.20%を占め、モバイルアプリ内取引は2026年〜2031年にかけて年平均成長率(CAGR)26.75%で拡大すると予測されています。

- エンドユーザー産業別では、小売・Eコマースが2025年の北米ペイメントゲートウェイ市場規模の45.72%を占め、旅行・ホスピタリティは2031年までに年平均成長率(CAGR)25.72%で急成長すると予測されています。

- 地域別では、米国が2025年の収益の89.65%を占め、カナダは年平均成長率(CAGR)23.88%と地域内で最も高い成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ペイメントゲートウェイ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)への影響(〜%) | 地理的関連性 | ピーク影響時期 |

|---|---|---|---|

| 米国全土におけるモバイルウォレット・非接触決済の普及急増 | +6.5 | 米国(カナダの都市部市場への波及あり) | 短期(2年以内) |

| USMCA及び米加貿易拡大による越境Eコマースの急速な成長 | +5.4 | 米加国境地域、主要物流ハブ | 中期(約3〜4年) |

| 北米におけるZ世代消費者向け後払い(BNPL)ゲートウェイの拡大 | +4.3 | 米国・カナダの都市部中心 | 中期(約3〜4年) |

| 中小企業のデジタル化促進策・連邦支援プログラムによるゲートウェイ普及 | +3.2 | 米国全国(未整備地域に集中) | 長期(5年以上) |

| トークン化およびネットワークトークン展開の拡大によるゲートウェイ付加価値の向上 | +2.8 | まず主要都市圏、その後全国展開 | 中期(約3〜4年) |

| APIファースト・クラウドネイティブゲートウェイアーキテクチャへの移行による加盟店の市場投入時間短縮 | +2.1 | テクノロジー先進地域(米国西海岸、北東部、トロント) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国全土におけるモバイルウォレット・非接触決済の普及急増

モバイルウォレットの普及率は2024年7月時点で米国成人の65%、Z世代では91%に達しており、チェックアウトへの期待における構造的な飛躍を示しています。[1]Billtrust調査チーム、「2025年Z世代の決済トレンド公開」、*Billtrust*、2025年2月25日、billtrust.com ウォレット中心の行動は、加盟店がトークンベースのプロビジョニングと即時アプリ内チェックアウトのサポートを競い合うなか、ゲートウェイの機能ロードマップを書き換えています。ブランドロイヤルティは脆弱であり、Z世代の買い物客の81%が決済体験の悪さを理由に加盟店を離脱しています。生体認証とデバイストークン標準が収束するなか、デバイス非依存のウォレットサポートを欠くプロバイダーは取引量の減少リスクに直面しています。

USMCA及び米加貿易拡大による越境Eコマースの急速な成長

B2B越境決済は2030年までに世界全体で39兆3,000億米ドルから56兆1,000億米ドルに膨らむと予想されており、北米回廊がその相当部分を占める見込みです。[2]「2024年以降の決済における主要8トレンド」、*IR*、2025年4月17日、ir.com USMCAの簡素化された通関手続きとカナダの小売決済活動法は、多通貨対応かつルール認識型ゲートウェイのみが解決できるコンプライアンスの複雑性を生み出しています。外国為替の統合と税務処理の自動化が可能なプロバイダーは、高額越境フローの不均衡なシェアを確保しています。

北米におけるZ世代消費者向け後払い(BNPL)ゲートウェイの拡大

後払い(BNPL)の利用率はZ世代において1年間でほぼ倍増し46%に達しました。高額の裁量的購買がリボルビングクレジットから分割払いファイナンスへと移行しており、ゲートウェイは複数のBNPLエンドポイントをオンボードし、リアルタイムの与信判断ルーティングを提供することが求められています。加盟店向けに統合BNPLアプリケーションプログラミングインターフェース(API)をバンドルするプラットフォームは、プレミアム価格設定とより強固な加盟店関係を実現しています。

中小企業のデジタル化促進策・連邦支援プログラムによるゲートウェイ普及

米国の中小企業(SME)の85%が、税額控除や低コストのPOS補助金の支援を受けてデジタル決済を受け入れています。[3]Subramanyam Netiら、「デジタル決済が中小企業に与える影響」、*Journal of Emerging Technologies and Innovative Research*、2024年10月、jetir.org しかし68%が初期統合コストを障壁として挙げており、プラグアンドプレイ型ゲートウェイパッケージへの需要が浮き彫りになっています。銀行は依然として中小企業向け金融サービスの75%のシェアを保持していますが、デジタル新興企業は迅速な決済と簡素化されたオンボーディングを促進することで20%を獲得しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)への影響(〜%) | 地理的関連性 | ピーク影響時期 |

|---|---|---|---|

| アカウント乗っ取り・非対面(CNP)不正の増加によるチャージバックコストの上昇 | -4.3 | 米国・カナダ全国(主要都市部でより高い) | 中期(約3〜4年) |

| カードネットワークに対するインターチェンジ手数料上限・訴訟によるゲートウェイ利益率の圧縮 | -3.2 | 米国全国(カナダへの規制波及あり) | 長期(5年以上) |

| 複雑な州レベルのデータプライバシー法(CCPA、CPRA、ケベック州法案64)によるコンプライアンス負担の増大 | -2.1 | カリフォルニア州、バージニア州、コロラド州、ケベック州 | 中期(約3〜4年) |

| ネットワーク稼働時間への高い依存度;障害による加盟店の乗り換えと評判リスク | -1.8 | 全国(高取引量の小売回廊で重大) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アカウント乗っ取り・非対面(CNP)不正の増加によるチャージバックコストの上昇

米国の非対面(CNP)不正損失は2023年に92億米ドルに達し、世界全体の損失は2026年までに281億米ドルに向かって推移しています。加盟店は行動分析とデバイスインテリジェンスを組み合わせたリスクエンジンを求めていますが、より厳格なリスク管理はチェックアウトのコンバージョン率を低下させる可能性があります。ゲートウェイは、2026年までに128億米ドルを超えると予測されるチャージバックを削減しつつ、摩擦を増やさないよう不正モデルの閾値を微調整する必要があります。

カードネットワークに対するインターチェンジ手数料上限・訴訟によるゲートウェイ利益率の圧縮

2024年3月に発表された300億米ドルのVisa・Mastercardの和解は、国内クレジットの平均インターチェンジを最大7ベーシスポイント引き下げ、加盟店のサーチャージ権限を拡大しています。イリノイ州のインターチェンジ手数料禁止法は、2025年7月から税金とチップに対するインターチェンジを禁止します。ゲートウェイは、不正ツール、分析ダッシュボード、収益最適化ルーティングをパッケージ化したサブスクリプションバンドルを展開することで利益率の圧縮に対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:APIファーストアーキテクチャが市場の進化を加速

ホスト型ゲートウェイは2025年の取引の67.25%を占め、ターンキーコンプライアンスと迅速な立ち上げにより北米ペイメントゲートウェイ市場シェアの最大部分を確保しました。セルフ/非ホスト型の導入は年平均成長率(CAGR)24.9%とより速いペースで成長しており、より深いブランドコントロールと独自のチェックアウトフローへの加盟店の需要を反映しています。そのため、プロバイダーはリスクエンジン、トークンボールト、代替決済レールへのオンデマンドアクセスを加盟店に提供するモジュール型マイクロサービスを中心にスタックを再設計しています。

APIファースト設計は現在、ホスト型とセルフホスト型の両方のサービスを支えています。加盟店はベンダーをトランザクションあたりのコストよりも、ドキュメントの明確さ、サンドボックスの忠実度、バージョニングのペースで評価しています。StripeのAPIリリース速度は、開発者主導の意思決定がサプライヤーの候補リストを形成している理由を示しています。クラウドネイティブインフラが成熟するにつれ、ホスト型フロントエンドとセルフホスト型トークン化を組み合わせたハイブリッドモデルが従来のセグメント区分を曖昧にし、APIガバナンスが北米ペイメントゲートウェイ市場における主要な差別化要因となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:大企業の優位性の中で中小企業がイノベーションを牽引

大企業は2025年のゲートウェイ収益の59.55%を生み出しており、複数のベンダー統合を必要とすることが多い高額取引とオムニチャネルの複雑さを反映しています。より小さなベースラインにもかかわらず、中小企業(SME)は補助金によるデジタル化とアプリストア形式のプラグインに後押しされ、年平均成長率(CAGR)24.46%で上回るペースで成長する見込みです。ゲートウェイベンダーは、事前設定済みウェブフック、自動KYCフロー、組み込み型照合ツールを備えたオンボーディングキットをカスタマイズし、リソースに制約のある事業者にとって急務である稼働開始までの時間を数週間から数日に短縮しています。

ソリューションのロードマップは二極化しています。エンタープライズモジュールはSAML認証、決済データレイク、越境財務サービスを優先する一方、中小企業向けバンドルはガイド付きダッシュボードと定額料金に傾いています。NomentiaSME決済ハブの分析は、ACH、カード、ウォレットの照合を1つの台帳に集約するシングルペインオブグラス管理への強い需要を確認しています。セグメントスペクトルの両端にまたがるベンダーは、北米ペイメントゲートウェイ産業において強靭性を確保しています。

チャネル別:モバイルアプリ内取引がゲートウェイ要件を再形成

オンライン/ウェブチェックアウトは依然として2025年の取引量の73.20%を処理しており、北米ペイメントゲートウェイ市場規模を基準年において148億7,000万米ドルに固定しています。しかし、モバイルアプリ内フローは年平均成長率(CAGR)26.75%で上昇すると予測されており、チャネルのシェアを着実に押し上げています。このシフトにより、ゲートウェイは生体認証、ディープリンク決済シート、キャリアグレードのレイテンシ基準に最適化することを余儀なくされています。

デバイスネイティブウォレットはもはや任意ではありません。Thunesはモバイルウォレットの価値が2029年までに世界全体で17兆米ドルに達すると予測しています。同時に、J.P. Morgan PaymentsとSephoraによってカナダで展開されたiPhoneでのタップ支払いは、POS革新がバックエンドゲートウェイオーケストレーションに影響を与えることを示しています。ウェブ、アプリ、店舗内セッション全体でトークンライフサイクル管理を同期するゲートウェイが、シェアを守るうえで最も有利な立場にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:旅行セクターの成長が小売の優位性に挑戦

小売・Eコマースは2025年の総価値の45.72%を占め、セクターの規模優位性とゲートウェイの早期採用を確認しました。パンデミックの逆風で打撃を受けた旅行・ホスピタリティは、予測年平均成長率(CAGR)25.72%で回復しており、北米ペイメントゲートウェイ市場に新たな取引量と特化した要件をもたらしています。航空会社は現在、CellPoint Digitalが1時間あたり790万件の取引を管理できることで示されるように、決済、払い戻し、付帯サービスを単一のAPIに統合するオーケストレーションプラットフォームを期待しています。

メディア・エンターテインメントセグメントも同様に、カードオンファイルリスクを軽減するための詳細なトークン管理を必要とする定期課金の洗練とマイクロコンテンツの収益化を先導しています。サブスクリプションロジックとリアルタイムのエンタイトルメントチェックをモジュール化するゲートウェイは、新興の支出を獲得するでしょう。垂直市場全体での多様化は収益の周期性を低減し、北米ペイメントゲートウェイ市場における粘着性を高めます。

地域分析

米国は2025年の売上高の89.65%を生み出し、北米ペイメントゲートウェイ市場を支え、幅広い消費者基盤と成熟したEコマース普及の恩恵を受けています。カナダの2031年までの予測年平均成長率(CAGR)23.88%は、小売決済の近代化を目指したリアルタイム決済レールの展開とオープンバンキングフレームワークに後押しされた急速なキャッチアップの可能性を示しています。

規制環境は異なります。カナダの小売決済活動規則(SOR/2023-229)は、ゲートウェイプロバイダーにエンドユーザー資金の分別管理と運用リスクフレームワークの実施を義務付けています。米国は州レベルの消費者プライバシー法の複合体のもとで運営されており、複数州にまたがる加盟店にとってドキュメント作成の負担が増加しています。カナダの行動規範規則は透明な手数料開示を義務付け、契約上のロックインを制限しており、交渉における加盟店のレバレッジを高めています。

USMCAのもとでの越境商取引は、二重通貨請求と税務コンプライアンスの課題をもたらします。中間レートでの外国為替を自動化し、通関のための統一システム(HS)コードを事前入力するゲートウェイがウォレットシェアを獲得しています。これらの複雑さを内部化するプロバイダーは、加盟店が独自の統合なしに南北回廊に対応できるようにし、北米ペイメントゲートウェイ市場におけるリーダーシップを強化しています。

競合環境

市場は中程度の集中度を示しており、PayPal、Stripe、Block Inc.が上位の収益企業に含まれています。Stripeは2024年に1兆4,000億米ドルの取引量を処理し、前年比38%増を記録し、世界の処理フローの17.15%を確保しながら技術的な堀を強化しています。PayPalは非決済サービスを拡充し、138億米ドルの現金準備を活用して運転資本とロイヤルティモジュールのクロスセルを行っています。

既存の銀行は決済ネットワークを加盟店向け製品に転用しており、J.P. Morgan Paymentsは1日あたり約10兆米ドルを処理し、2024年第4四半期の収益は前年比6%増の47億米ドルに成長しました。WorldlineとCrédit AgricoleのCAWL合弁事業は、欧州のアクワイアラーが直接のグリーンフィールド構築ではなくパートナーシップを通じて北米に参入する方法を示しています。

イノベーションの焦点はネットワークトークンを含んでおり、VisaはPANデータをトークンに置き換えた場合に不正が34%減少し、承認率が4.7%向上したと報告しています。トークンボールトと機械学習リスクエンジンを組み合わせるプロバイダーが次のパフォーマンス基準を設定しています。小規模な決済サービスプロバイダー(PSP)がコンプライアンスコストの上昇に直面するなか、北米ペイメントゲートウェイ市場内でのM&Aとエコシステムアライアンスを促しながら、統合圧力は持続するでしょう。

北米ペイメントゲートウェイ産業リーダー

PayPal Payments Private Limited

Stripe, Inc.

Block, Inc.

Amazon Pay

WePay Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Visaはタップ・トゥ・フォンの前年比200%成長を報告し、中小企業(SME)が既存のスマートフォンで非接触決済を受け入れられるようにしました。戦略:ハードウェア不要の受け入れを加速し、加盟店エコシステムへの浸透を深める。Visaはタップ・トゥ・フォンの前年比200%成長を報告し、中小企業(SME)が既存のスマートフォンで非接触決済を受け入れられるようにしました。戦略:ハードウェア不要の受け入れを加速し、加盟店エコシステムへの浸透を深める。

- 2025年3月:PayPalはFitchによりA-格付けのシニア無担保社債を発行し、138億米ドルの流動性を活用して多角化と自社株買いを資金調達しました。戦略:低コスト資本を確保しながら、コアチェックアウト以外への拡大を図る。

- 2025年3月:WorldlineはCastles Technologyと提携し、モバイルデバイスによる受け入れを求める加盟店を対象に北米でソフトPOSを展開しました。戦略:端末を発行せずにマイクロ加盟店セグメントを獲得する。

- 2025年2月:Stripeは2024年の取引量が1兆4,000億米ドルと38%増であることを公表しました。戦略:規模の経済を強調し、エンタープライズ移行を獲得するためにAPIリーダーシップを強化する。

北米ペイメントゲートウェイ市場レポートの調査範囲

ペイメントゲートウェイとは、小売業者が顧客のデビットカードまたはクレジットカードによる購入を可能にするために使用するテクノロジーです。オンラインペイメントゲートウェイの主な機能は、小売業者と顧客の間の資金移動を承認することです。オンライン購入を行い、売り手と買い手の間の取引を承認するために不可欠です。

北米ペイメントゲートウェイ市場は、タイプ(ホスト型と非ホスト型)、企業規模(中小企業(SME)と大企業)、エンドユーザー(旅行、小売、BFSI、メディア・エンターテインメント、その他エンドユーザー)、国(米国とカナダ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| ホスト型 |

| セルフ/非ホスト型 |

| 中小企業(SME) |

| 大企業 |

| オンライン/ウェブ |

| モバイルアプリ内 |

| 店舗内POS(オムニチャネル) |

| 小売・Eコマース |

| 旅行・ホスピタリティ |

| 銀行・金融サービス・保険(BFSI) |

| メディア・エンターテインメント |

| その他エンドユーザー産業 |

| 米国 |

| カナダ |

| タイプ別 | ホスト型 |

| セルフ/非ホスト型 | |

| 企業規模別 | 中小企業(SME) |

| 大企業 | |

| チャネル別 | オンライン/ウェブ |

| モバイルアプリ内 | |

| 店舗内POS(オムニチャネル) | |

| エンドユーザー産業別 | 小売・Eコマース |

| 旅行・ホスピタリティ | |

| 銀行・金融サービス・保険(BFSI) | |

| メディア・エンターテインメント | |

| その他エンドユーザー産業 | |

| 国別 | 米国 |

| カナダ |

レポートで回答される主要な質問

北米ペイメントゲートウェイ市場の2031年における予測規模は?

市場は2025年の148億7,000万米ドルから拡大し、2031年までに469億9,000万米ドルに達すると予測されています。

最も成長が速い取引チャネルはどれですか?

モバイルアプリ内決済は年平均成長率(CAGR)26.75%で拡大しており、全チャネルの中で最も高い成長率です。

インターチェンジ手数料規制がゲートウェイプロバイダーにとって重要な理由は何ですか?

手数料上限と訴訟はトランザクションあたりの利益率を低下させ、プロバイダーはサブスクリプション価格設定と付加価値サービスへの転換を迫られています。

カナダのペイメントゲートウェイセグメントはどのくらいの速さで拡大していますか?

カナダは2031年までに年平均成長率(CAGR)23.88%で成長すると予測されており、米国の成長率を上回っています。

トークン化は不正削減においてどのような役割を果たしていますか?

VisaはPANデータをネットワークトークンに置き換えることで不正が34%減少し、承認率が4.7%向上すると報告しており、ゲートウェイのセキュリティと承認スループットを強化しています。

中小企業はゲートウェイイノベーションにどのような影響を与えていますか?

中小企業(SME)は迅速なオンボーディングと定額料金を求めており、年平均成長率(CAGR)24.46%の成長がベンダーに簡素化されたプラグアンドプレイ型統合キットのリリースを促しています。

最終更新日: