アルゼンチン決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

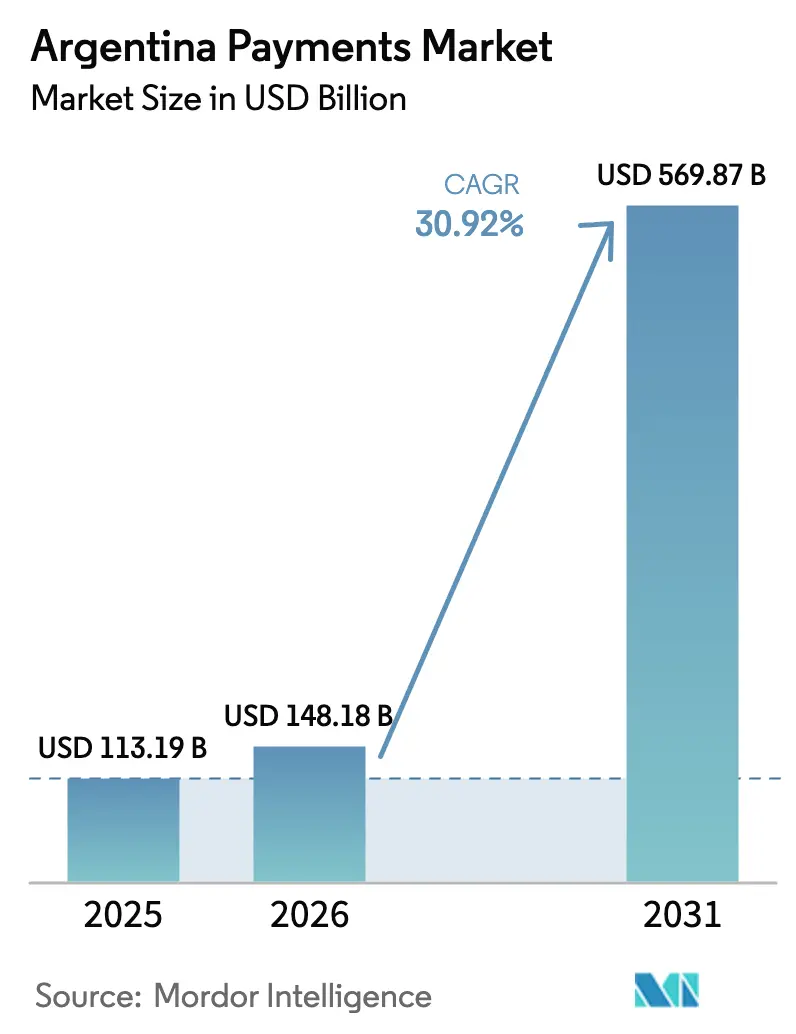

| 基準年の市場規模 (2025) | 113.19 十億米ドル |

| 市場規模 (2026) | 148.18 十億米ドル |

| 市場規模 (2031) | 569.87 十億米ドル |

| 成長率 (2026 - 2031) | 30.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン決済市場分析

アルゼンチン決済市場規模は、2025年の1,131億9,000万USDから2026年には1,481億8,000万USDへ成長し、2026年〜2031年の年平均成長率(CAGR)30.92%で2031年には5,698億7,000万USDに達すると予測されている。金融引き締め、段階的な外国為替自由化、および全国規模のQRコード相互運用性という政策の組み合わせが、取引習慣を大規模に変革しつつある。消費者および事業者は、スピード、透明性、インフレ対策を求めて、現金からモバイルウォレット、口座間決済レール、コンタクトレスPOSカードへとシフトしている。QRコードを受け入れる加盟店が増えるたびにバーチャルウォレットの利便性が高まり、スマートフォン普及率の上昇がオンボーディングコストを低下させることで、ネットワーク効果が加速している。フィンテック新興企業が高利回りのウォレット残高を軸に多機能エコシステムを構築しており、既存銀行はバンドルサービスや生体認証セキュリティのアップグレードでシェア防衛を迫られるなど、競争の激化が続いている。特にブラジルとの新たな国境を越えた決済回廊は、現地コンプライアンスと即時決済を両立できるプロバイダーにとって新たな機会をもたらしている。

主要レポートの要点

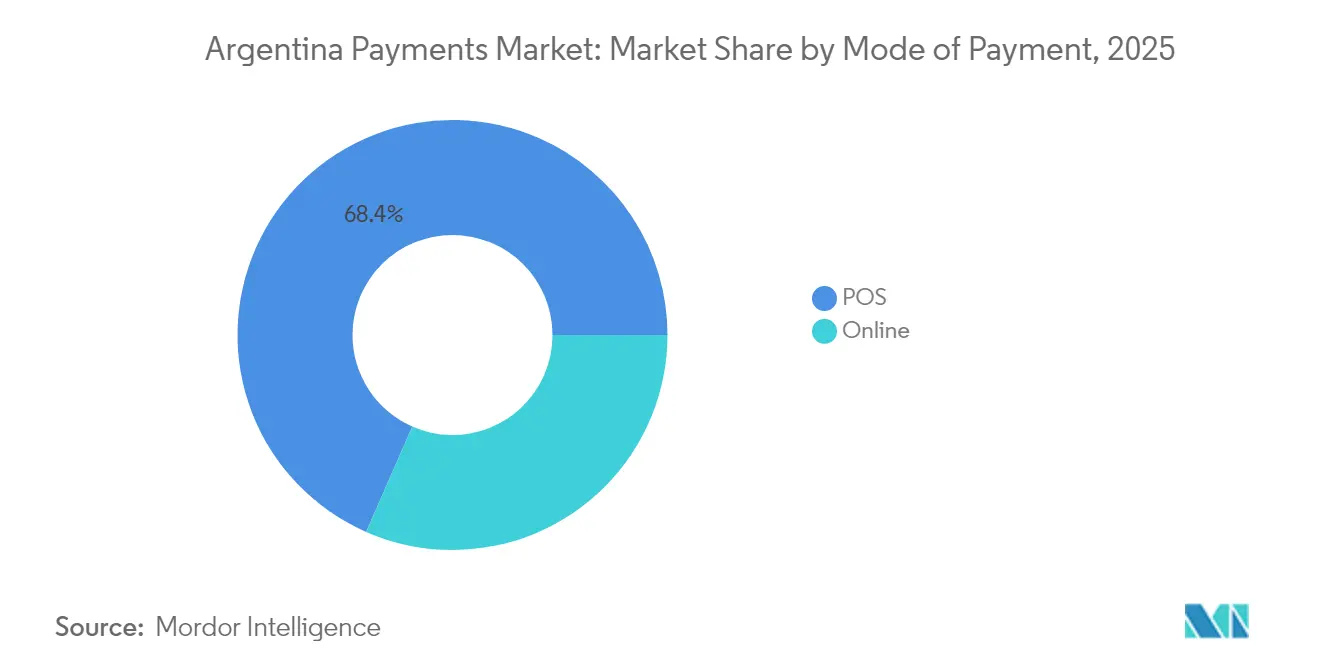

- 決済手段別では、POSによる取引が2025年のアルゼンチン決済市場シェアの68.42%を占め首位を維持した一方、オンラインデジタルウォレットおよび口座間送金は2031年にかけて年平均成長率(CAGR)31.48%で拡大している。

- インタラクションチャネル別では、POSが2025年の収益シェア70.36%を維持し、Eコマース・Mコマースは2031年にかけて年平均成長率(CAGR)32.12%で成長している。

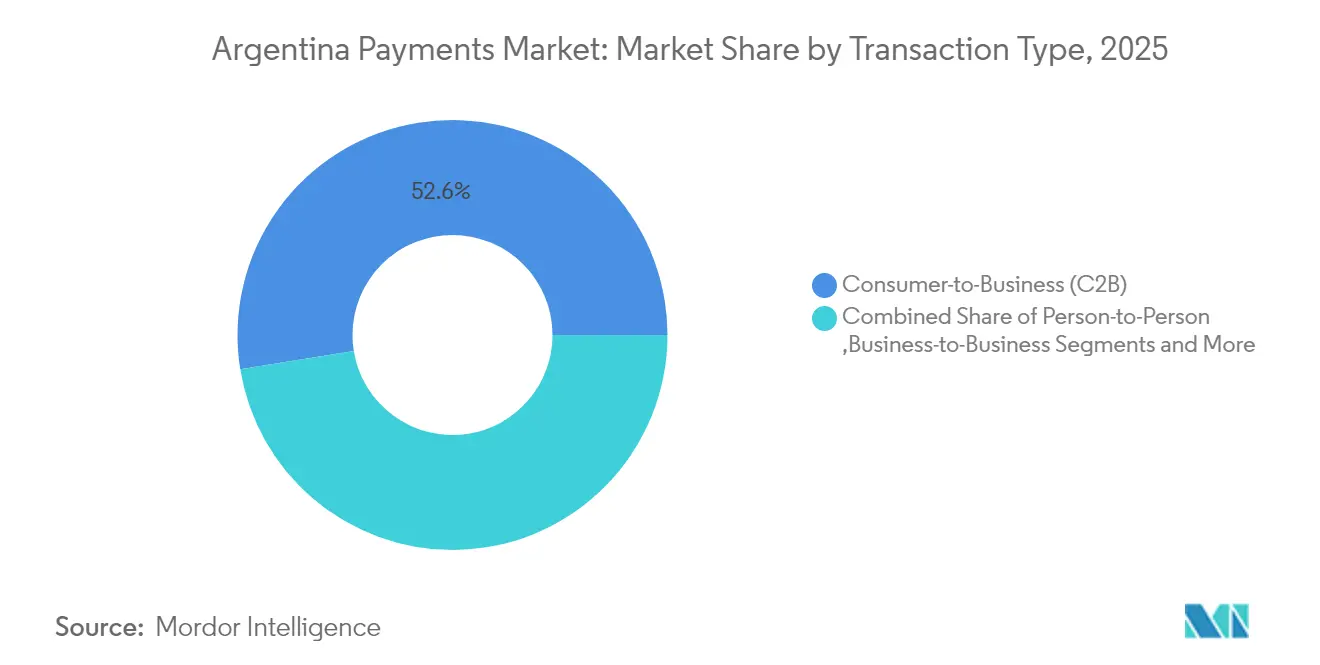

- 取引タイプ別では、C2B取引が2025年のアルゼンチン決済市場規模の52.55%を占め、送金および国際決済が2031年にかけて最速の年平均成長率(CAGR)33.02%を記録している。

- エンドユーザー産業別では、小売が2025年のアルゼンチン決済市場規模の27.62%を占め首位となり、ヘルスケアが2026年〜2031年の間で最高の年平均成長率(CAGR)31.18%を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Eコマース・Mコマースの急増 | +8.2% | 全国規模、ブエノスアイレス、コルドバ、ロサリオへの集中 | 中期(2〜4年) |

| 政府のデジタル決済推進(Transferencias 3.0) | +6.6% | 全国規模 | 短期(2年以内) |

| スマートフォン普及率の急上昇 | +4.9% | 全国規模、都市部への集中 | 中期(2〜4年) |

| リアルタイム決済および相互運用可能なQRの台頭 | +5.9% | 全国規模、主要都市中心部への早期普及 | 短期(2年以内) |

| ハイパーインフレがデジタルウォレットおよび暗号資産の利用を促進 | +3.9% | 全国規模 | 短期(2年以内) |

| オープンバンキングおよび組み込み金融エコシステム | +3.3% | 全国規模、当初はブエノスアイレスへの集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース・Mコマースの急増

アルゼンチンのオンライン小売売上高は2023年に267億USDに達し、2027年まで年率17%成長が見込まれている。モバイル取引は2024年上半期に248%増加し、幅広い層にとってスマートフォンが主要な決済端末として確立された。加盟店はワンクリック決済や分割払いプランに対応したオムニチャネルゲートウェイを導入し、マクロ経済の不安定さにもかかわらず売上を安定させている。かつてはプレミアムとされていた分割払いが今では標準となり、家計が大型購入を分散させてインフレリスクを管理できるようになっている。消費者の期待と決済オプションの多様化の間のフィードバックループが、オンライン取引量の二桁成長を維持させている。

政府のデジタル決済推進(Transferencias 3.0)

Transferencias 3.0は、アルゼンチン国内で生成されたいかなるQRコードも、ライセンスを保有するすべてのウォレットで読み取り可能であることを義務付け、独自仕様のサイロを排除している。相互運用可能な口座間取引数百万件が現在15秒以内に決済されており、カード端末が乏しい地域における金融包摂を支援している。2025年2月に公共交通機関への展開が拡大され、地下鉄の改札口、バス、電車における日常的なマイクロペイメントの基盤が整備された。[1]アルゼンチン共和国中央銀行、「決済手段」、bcra.gob.ar この拡張により、現金利用がさらに圧縮され、組み込み金融モデルを支えるオープンバンキングのデータフローが強化されることが期待されている。

スマートフォン普及率の急上昇

スマートフォンの普及率は人口の81%に達しており、アルゼンチン人の68%が少なくとも週1回はモバイルで取引を行えるようになっている。ウォレットプロバイダーは生体認証ログインとトークン化されたカード認証情報を統合し、摩擦を加えることなくセキュリティを向上させている。このデバイスは予算管理ダッシュボードとしても機能し、支出カテゴリーや貯蓄利回りに関するプッシュ通知を提供する。これらの付加価値レイヤーがエンゲージメントを深め、スイッチングコストを引き上げ、主要プラットフォームのネットワーク上の優位性を増大させている。

リアルタイム決済および相互運用可能なQRの台頭

リアルタイム決済レールが支払いの36.6%を占め、2028年まで年率24.4%で拡大することが見込まれている。加盟店はプリントされたQRコードのみでデジタル決済を受け入れることができ、高コストなハードウェアや決済遅延を回避できる。QRを公共交通機関に標準化する2025年2月の規制が、数百万人の通勤者を日常的にこのレールへと取り込み、大衆市場での普及を加速させる。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 詐欺・チャージバックの増加 | -4.9% | 全国規模、都市部での影響が大きい | 中期(2〜4年) |

| 外国為替規制が国際決済を阻害 | -2.6% | 全国規模、輸入依存型企業への影響が大きい | 短期(2年以内) |

| 分断されたレールが加盟店手数料を高騰させる | -3.3% | 全国規模、中小企業(SME)への影響が不釣り合いに大きい | 中期(2〜4年) |

| データプライバシー・現地化の負担 | -2.3% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

詐欺・チャージバックの増加

急速なデジタル化により、加盟店はフィッシング、合成ID、AIを利用したカードテスト詐欺などの高度な攻撃にさらされている。その結果生じるチャージバック比率は利益率を脅かし、スキームペナルティを引き起こす可能性がある。プロバイダーは、行動分析、デバイスフィンガープリンティング、コンソーシアムデータ共有といった多層的な防御を展開してユーザーの信頼を守る必要がある。小規模なアクワイアラはコスト面での障壁に直面しており、詐欺モデルのトレーニングにスケールが不可欠となる中で業界再編が進んでいる。[2]国際決済銀行、「より迅速なデジタル決済:グローバルおよび地域の展望」、bis.org

外国為替規制が国際決済を阻害

2025年4月の改革により輸入代金の即時ドル決済が可能となったものの、企業が資金管理ワークフローおよびコンプライアンス規則を再調整する中で、運用上の課題が残存している。銀行システムと税関システムが完全に同期するまでは、仕入先への支払いや送金回廊に摩擦が残り続ける。短期的な不確実性が、加盟店によるグローバルチェックアウトオプション統合のペースを抑制し、国際決済における収益ポテンシャルの実現を遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:デジタルウォレットが金融習慣を変革

POSは2025年のアルゼンチン決済市場シェアの68.42%を維持し、デビットカード取引件数は29億7,900万件、クレジットカード決済件数は19億1,300万件へと増加した。親しみやすさ、分割払い対応、および広範な端末カバレッジがこの堅調さを支えている。しかし、インフレに疲弊した消費者は、アイドル残高に日次利息が付与されるウォレットをますます好むようになっており、カード優位性が侵食されつつある。オンラインデジタルウォレットおよび口座間送金に関連するアルゼンチン決済市場規模は、即時決済とボーナス利回り機能に支えられ、年平均成長率(CAGR)31.48%で拡大すると見込まれている。Mercado Pagoはウォレット残高の約80%を占めているが、Naranja Xなどの新興企業が年率76%の高利回りでユーザーを獲得し、既存企業からシェアを奪いつつある。

デジタルウォレットは現在、請求書払い、少額保険、小口投資をバンドルし、ユーザーの粘着性を高めている。小売業者はカードと並んでウォレットのQRコードを受け入れ、顧客が複数の決済手段を組み合わせられるハイブリッドなチェックアウトフローを実現している。ウォレットに組み込まれたインフレ連動型貯蓄手段は、正式な銀行口座を持たないギグエコノミー従事者にも訴求している。その結果、アルゼンチン決済市場は単一機能の決済アプリではなく、多機能ウォレットへのシフトを示している。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

インタラクションチャネル別:Mコマースが加速

物理的なPOSが2025年収益の70.36%を占め、店舗内購買の中心的役割が確認された。タップ決済の利用が店舗内取引量の70%を超え、コンタクトレス技術が既存チャネルをどのように刷新しているかを示している。POS経由のアルゼンチン決済市場規模は、小売業者がEMVブランドウォレットに対応した端末を近代化する中で、デジタルチャネルより緩やかながらも堅調な成長が見込まれている。

一方、Eコマース・Mコマースは81%のスマートフォン普及率を背景に年平均成長率(CAGR)32.12%の見通しとなっている。ソーシャルプラットフォームがストアフロントを組み込み、事前登録済みウォレットへのディープリンクを通じて決済を誘導することで、チェックアウトの離脱を低減している。モバイルタッチポイント全体から収集された取引データがAIレコメンデーションエンジンに供給され、加盟店がコホート別にオファーをカスタマイズできるようにしている。交通機関のQRコードとモバイルウォレットの融合により、デイリーアクティブユーザーが増加し、リピート購入頻度が高まり、ブランドロイヤルティが強化されることが期待される。

取引タイプ別:国際決済が急増

C2Bフローは2025年に52.55%のシェアで優位を維持しており、小売売上高とサービスセクターの普及がその基盤となっている。2023年に2億8,200万USDと評価されたBNPL(後払い)は、消費者が分割払いによるインフレ対策を求める中でC2Bの中で注目を集めている。加盟店はBNPLプロバイダーをチェックアウトスタックに直接統合し、信用リスクをアウトソーシングしながらカート転換率を維持している。

送金および国際決済は2031年にかけて最速の年平均成長率(CAGR)33.02%を示す見込みである。改定された外国為替規則により、企業は通関時に輸入代金を決済できるようになり、流動性が解放された。ブラジル人旅行者はすでにPix-Mercado Pagoブリッジを通じて通貨換算なしにペソ建てで即時決済を行っており、このネットワークの実用性が実証されている。透明な外国為替レートとリアルタイム決済レールを組み合わせるプロバイダーは、非公式チャネルからウォレットシェアを獲得できる立場にある。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアのデジタル化が加速

小売は2025年収益の27.62%を占め、セクターの取引集約度とQRコード導入の先進性を反映している。ロイヤルティ統合が次の競争フロンティアとなっており、食料品店や薬局がウォレットIDを報酬エンジンに連携させ、チェックアウト時に即時キャッシュバックを発行している。レシートレベルの情報から得られるデータアナリティクスが、ダイナミックプライシング戦略とパーソナライズされたアップセルを促進している。

ヘルスケアは2031年に向けて年平均成長率(CAGR)31.18%を示す見込みである。病院グループがテレメディシンポータル内にカードオンファイルとウォレット決済リンクを組み込み、受付時間の短縮とキャッシュ回収の改善を実現している。多国間金融機関が推進する成果連動型償還モデルが、保険会社、医療提供者、患者間の決済フローをさらにデジタル化している。高い医療費と定期請求により、分割払いや医療向けBNPLの活用余地が広がり、決済ゲートウェイのユーザー一人当たり平均収益(ARPU)が拡大している。

地理的分析

アルゼンチンの大都市圏がデジタル導入を牽引している。ブエノスアイレスだけでウォレット取引の35%超を占め、次いでコルドバとロサリオでは大学人口がモバイルファーストの行動を促進している。Transferencias 3.0により、あらゆるウォレットが全国でいかなるQRコードも読み取れることが保証され、都市部と農村部の受け入れ格差が縮小している。ブエノスアイレスの地下鉄でQRが統合されるにつれ、グレーターブエノスアイレスの通勤者が毎週数百万件のマイクロペイメントを生成すると見込まれており、2年以内に地方展開のモデルとなることが期待される。

国境州では、外国為替負担の少ない相互運用可能なソリューションへの需要が高まっている。ブラジルとのPixリンクにより、レアルを引き落としながらペソで即時決済が可能となり、ブラジル人買い物客に依存するミシオネスおよびコリエンテス州の小売業者に支持されている。国際通貨基金(IMF)は、地域間の決済相互運用性が取引コストを50%削減し、決済サイクルを数日から数秒へと短縮できる可能性を強調している。

パタゴニアおよび北西部の各州は接続環境の課題からデジタル密度が低いものの、カード端末のロジスティクスを回避できる低コストのQR受け入れから恩恵を受けている。政府が補助するファイバープロジェクトと4G展開がブロードバンドを強化し、ウォレットプロバイダーが現金ユーザーの取り込みを加速するキャッシュバックキャンペーンを展開できるようになる。地域銀行はフィンテックと連携してウォレット内にマイクロローンをバンドルし、支店新設なしに信用の空白地帯に対処している。

規制環境

アルゼンチンの決済エコシステムは、主にアルゼンチン中央銀行(BCRA)が国家決済システム(SNP)ルールブックを通じて監督しており、これは決済サービスプロバイダー(PSP)、ウォレット、加盟店契約および決済開始、そしてTransferencias 3.0(T3)を支える相互運用性の基盤を対象としている。T3の下では、QRコードの相互運用性が義務付けられており、アルゼンチンで生成されたあらゆるQRコードが、免許を持つあらゆるウォレットで読み取れるようになっており、加盟店やユースケース全体でアカウント間決済および「振込による支払い」の受け入れが強化されている。

2026年、BCRAは通達A 8406を通じて運用上の義務を強化し、特定の代金回収ユースケース(特にローン回収)における「振込による回収」の対応について、2026年8月31日を実施期限として設定し、リアルタイム決済基盤に接続するPSPおよび加盟店の対応スケジュールを厳格化した。決済の認可・登録要件に加えて、プロバイダーはデータ保護監督(AAIP)や、ARCAが管理する税務報告・統制といった横断的な義務にも直面しており、これらがデジタルコマース取引に関するKYC、記録保持、透明性の要件を形作っている。

バリューチェーン分析

アルゼンチンの決済バリューチェーンは、POS、eコマース、モバイルコマースにわたるエンドユーザー(消費者および企業)と加盟店から始まり、加盟店受け入れ(QRおよびPOS端末)、決済ファシリテーター/アグリゲーター、アクワイアラーおよびプロセッサーを経て、最終的にBCRAの監督下にあるインフラ(振込基盤や清算機関を含む)を通じたクリアリングおよび決済へと流れる。Transferencias 3.0の下での相互運用可能な「振込による支払い」(PCT)は中心的な受け入れレイヤーとなっており、印刷またはアプリ内QRを通じてアカウント間決済をほぼリアルタイムで確認できるようにする一方、カード基盤は依然として店頭決済の大部分を支えている。

非銀行系PSPおよび決済口座を提供するPSP(PSPCP)は加盟店と決済基盤の間に位置し、ウォレット、決済開始、照合ツールを提供するとともに、不正検知や顧客認証といったリスク管理を調整している。エコシステムはますますプラットフォーム主導になっており、コマース事業者(マーケットプレイスや加盟店向けプラットフォーム)は決済、与信、物流を統合することで離脱を減らし、現金化を改善している。Mercado Libreが2026年に発表した、技術および物流拡大に向けたアルゼンチンへの34億米ドルの投資計画は、隣接インフラへの投資が配送実績、返品フロー、加盟店の統一受け入れスタックへのオンボーディングを改善することで、決済のスループットをどのように強化し得るかを示している。

競争環境

アルゼンチン決済市場は、大規模な残高プールと強固な不正検知エンジンを持つプラットフォームに規模の経済が有利に働く中で、分断状態から寡占状態へと移行しつつある。Mercado Pagoは、そのマーケットプレイスとしての歴史と2024年9月に調達した2億5,000万USDの債務資金(拡大した信用枠とAIツール向けに充当)を背景に、ユーザーの首位を維持している。2024年8月に36の銀行に対して起こした独占禁止法に基づく訴訟は、オープンアクセスと独自仕様レールをめぐる議論を提起しており、規制当局は金融包摂とシステムの安定性のバランスを図っている。

伝統的な銀行はMODOを中心に連携し、フィンテックの侵食に対する共同防衛として位置付けている。しかし、競争力の均衡を維持するためには迅速なイテレーションが求められ、銀行のガバナンス体制がそのスピードを遅らせることがある。これを補うべく、BBVAアルゼンチンは2023年の販売の93.9%がデジタルチャネルで発生したと報告し、モバイル起点へのピボットを示している。同行は行動分析を活用し、フィンテック並みのターンアラウンドタイムで数分以内に個人ローンを承認している。

Ualáなどの第二層の新興企業は、直近の3億USDのシリーズEラウンドを活用してフルスタックのサービス構築に取り組んでいる:プリペイドカード、資産運用ツール、および中小企業向けアクワイアリングキットがその内容である。GeoPagosは企業顧客向けにホワイトラベルのアクワイアリングソリューションを提供し、小売業者がダイレクト口座引き落としによりカードネットワーク手数料を回避できるようにしている。競争軸は高利回り、国際決済ユーティリティ、および非金融アプリが価値を保有・移転できる組み込み金融プラグインへと移りつつある。

アルゼンチン決済産業リーダー

Servicios Electrónicos de Pago S.A. (PagoFácil)

GIRE S.A. (Rapipago)

PayU Argentina S.R.L.

Paysafe Limited

Google Pay (Alphabet Inc.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な未開拓領域は、相互運用可能なウォレットおよびPCT受け入れを、初期採用層を超えて、繰り返し発生する高頻度の代金回収や業界特有のフローへと拡大することにあり、規制対象参加者の裾野拡大がこれを後押ししている。BCRAの登録数は供給の拡大を示しており、BCRA登録簿上のPSPCPは2026年4月時点で219社に増加した(2024年11月の170社から増加)。また2026年5月時点で、エコシステムには90の相互運用可能なデジタルウォレットと63のPCT加盟店が含まれており、多様な統合環境における信頼性を高める専門的なオーケストレーション、ルーティング、照合、不正対策ツールの余地が生まれている。

決済プロセスに組み込まれた与信は、すでに公式の信用情報において確認できるもう一つの収益化レイヤーであり、審査業務とコンプライアンスに準拠したデータ報告、加盟店流通を組み合わせられるプロバイダーに機会をもたらしている。2025年12月時点で、フィンテック企業を通じてデジタル与信商品を保有する個人は670万人に達し(2025年中の純増は200万人)、非金融系与信提供業者は2026年2月までに13.9兆ペソの融資残高に達し、その中でもフィンテックグループが最も高い伸び(前年比47%増)を示した。こうした動向は、2025年政令353号によって創設され、BCRAが実施・監督機関に指定された「オープンファイナンスシステム」と相まって、API経由の同意済みデータアクセス、決済開始、加盟店組み込み型融資への需要を支えており、ウォレット、マーケットプレイス、オフライン受け入れ拠点を、測定可能なコンバージョンおよび顧客維持の成果へと結びつけている。

最近の業界動向

- 2026年4月:Mercado Libreは、技術および物流拡大を目的として、2026年にアルゼンチンへ34億米ドルを投資する計画を発表した。

- 2025年4月:アルゼンチン中央銀行(BCRA)は輸入代金決済に影響する外国為替規制を撤廃し、企業が通関時に輸入代金を支払うことを可能にするとともに、銀行口座を通じた米ドルの無制限購入を認めた。この規制変更は国境を越えた決済ワークフローの摩擦を軽減し、国際調達に関連するコリドーや加盟店決済オプションを構築するプロバイダーを後押しする。

- 2024年9月:Mercado Pagoは、自社エコシステム内での与信枠拡大とAIツールの資金調達のために、2億5,000万米ドルの負債性資金調達を実施した。この資金は、加盟店受け入れの判断に影響を与えるリスクモデルや、消費者・中小企業向けの与信連動型決済体験を含む、ウォレット中心の製品深化を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アルゼンチンの決済市場を、店頭、アプリ内、オンラインの各チャネルにおいて、消費者および企業がカード、ウォレット、アカウント間決済基盤、代金引換を用いて実行した決済取引の総額として計上する。

対象範囲の除外項目:自動車購入、不動産取引、住宅ローンまたは融資の返済、公共料金の支払い、証券取引は除外する。

セグメンテーション概要

- 決済手段別

- POS

- カード(デビット、クレジット、プリペイド)

- デジタルウォレット(Apple Pay、Google Pay、Interac Flash)

- 現金

- その他のPOS(ギフトカード、QR、ウェアラブル)

- オンライン

- カード(カード非提示)

- デジタルウォレットおよび口座間送金(Interac e-Transfer、PayPal)

- その他のオンライン(代金引換(COD)、BNPL、銀行振込)

- POS

- インタラクションチャネル別

- POS

- Eコマース/Mコマース

- 取引タイプ別

- 個人間(P2P)

- 消費者対事業者(C2B)

- 企業間(B2B)

- 送金および国際決済

- エンドユーザー産業別

- 小売

- エンターテインメントおよびデジタルコンテンツ

- ヘルスケア

- ホスピタリティおよび旅行

- 政府および公共事業

- その他のエンドユーザー産業

データソース、市場規模算定、および検証

デスクリサーチ

まず、アルゼンチンにおける決済の法的・運用体制をマッピングし、それを測定可能な取引量シグナルと結びつけることから始める。小売決済に関するアルゼンチン中央銀行の公表資料、IMFおよび世界銀行のマクロ統計、決済端末の代理指標としてのUN Comtrade貿易統計、決済普及に関する査読済み論文などの公開情報源を用いて、需要の背景を裏付ける。

次に、決済手段の利用状況、チャネル構成比、規制対象参加者数に関するファクトベースを構築するため、中央銀行の統計発表、政府・規制当局のウェブサイト、業界団体(カードおよび銀行関連団体を含む)の発表、決済基盤やルール変更に関する信頼できる報道を参照する。企業レベルの背景情報については、入手可能な場合は開示資料や投資家向け資料を用い、企業財務およびニュースのスクリーニングには有料サブスクリプションも選択的に利用する。製品や能力に関する主張を検証する必要がある場合には、特許調査も実施する。このリストは網羅的なものではなく、データ収集、前提条件の検証、未解決事項の明確化のために、他の多くの公開情報源および有料情報源も参照した。

一次インタビューおよび調査

当社のチームは、カード、ウォレット、振込、代金引換のフローに関わる発行体、アクワイアラー、PSP、加盟店、決済技術事業者へのインタビューおよび構造化調査を通じてモデルを検証している。回答者からの情報により、取引額の成長を、現場での価格設定、受け入れ上の制約、アルゼンチン全体の消費者利用パターンと整合させることができた。

また、規制および外国為替の制約を追跡する業界専門家も含めており、チャネルおよび決済手段に関する前提が、現在の決済サイクルにおいて事業者が報告している内容と一貫性を保つようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):15% | |

| 中堅層:48% | 機能/部門リーダー:34% | |

| 小規模プレーヤー:19% | マネージャー:51% |

市場規模算定と予測

市場規模は主に、決済手段およびチャネルの指標から取引額を再構築し、一貫した基準年にわたって普及率と利用率を適用することで算定している。実務上は、トップダウンの構築において、報告されている小売決済活動、決済口座の成長、チャネル構成比を結びつけ、一貫した通貨換算タイミングを用いて年間の米ドル建て総取引額に変換している。

結果の妥当性を確保するため、選択的なボトムアップ検証で総額を裏付けており、これには加盟店受け入れの試算例(アクティブ加盟店数×平均取引単価×頻度)や、公開情報が許す範囲でのプロバイダーレベルの積み上げが含まれる。モデルで使用される主要インプットには、決済口座の普及率、カードおよびプリペイド取引の成長、QRとPOSのシェア変動、eコマース決済構成、そしてARS建て取引額の米ドル換算に影響するインフレおよび為替変動などがある。

予測にあたっては、決済基盤、手数料、または為替ルールの変化によって決済行動が急速に変わり得るため、主要な牽引要因に対する短期の時系列平滑化を組み合わせたシナリオ分析を用いる。あるチャネルについてボトムアップのシグナルが不足している場合は、隣接チャネルの類似した受け入れ・利用比率を用いてギャップを埋め、その後、最終的な総額を中央銀行が報告する活動パターンと再照合する。

データ検証および更新サイクル

独立したシグナル間で結果を三角検証し、決済手段レベルの成長、チャネル構成、マクロ経済状況が同じ方向に動いていることを承認前に確認する。外れ値は二次レビューで精査され、ルール変更や急激な為替変動といった明確な要因で説明できない差異がある場合には、何が変化したのかを確認するためインタビュー対象者に再度連絡を取る。

本レポートは年次で更新され、重要な政策変更、決済基盤の新規導入、またはインフレ・為替の急激な変動があった場合には、臨時更新を行う。納品前には、アナリストが最新の公開情報を改めてレビューし、クライアントが最新の市場シグナルに沿った最新情報を得られるようにしている。

Mordor Intelligenceによるアルゼンチン決済市場規模と他の公表推計値との比較

アルゼンチンの決済市場について公表されている市場規模は、著者が必ずしも同じ取引プールを対象としているわけではなく、また現地通貨から米ドルへの換算においても異なるタイミングと前提を用いているため、しばしば異なる値となる。決済分野では、何を決済フローとして計上するかがわずかに変わるだけでも、総額が大きく変動し得る。

最大の差異は通常、対象範囲の選択、特にある推計値がeコマースのみ、またはカード決済のみに焦点を当てている場合に生じる。もう一つの主な差異は、オフラインPOS、QRウォレットのフロー、アカウント間振込が併せて含まれているかどうかによっても生じる。Mordor Intelligenceは、これらの決済基盤とチャネル全体における総取引額を計上する一方、ローン返済や公共料金の支払いといった除外項目は総額から除外している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 113.19 B (2025) | |

| 業界誌A | USD 202.60 B (2025) | カード決済額(デビット、クレジット、チャージカード)のみを対象としているため、ウォレットQR、アカウント間振込、代金引換のフローは含まれておらず、決済基盤全体の総額とは比較できない。 |

| 決済データライブラリB | USD 26.70 B (2023) | eコマース取引量のみを追跡しており、通常は店頭POS、P2P送金、B2B決済フローを除外しているため、この数値はより限定的なオンラインチェックアウトのユースケースを表している。 |

この表は、数値のばらつきが計算方法の違いよりも、何が計上対象となっているかの違いによって説明されることを示している。明確に定義された決済基盤とチャネルに総額を結びつけ、一貫した通貨換算タイミングを適用することで、新たな決済統計が公表されるたびに再確認可能な、再現性のあるインプットに基づいた追跡可能な市場数値を維持している。

レポートが答える主な質問

アルゼンチン決済市場の現在の規模は?

アルゼンチン決済市場は2026年に1,481億8,000万USDと評価されている。

市場はどのくらいの速度で成長すると見込まれているか?

年平均成長率(CAGR)30.92%で拡大し、2031年には5,698億7,000万USDに達する見込みである。

最も急速に成長している決済手段はどれか?

オンラインデジタルウォレットおよび口座間送金が2031年にかけて年平均成長率(CAGR)31.48%で拡大している。

国際決済がアルゼンチンにとって重要な理由は何か?

外国為替規制の自由化とブラジルとのPixインテグレーションにより、国際決済が年平均成長率(CAGR)33.02%で最速成長セグメントとして位置付けられている。

政府の政策が決済普及にどのような影響を与えているか?

Transferencias 3.0フレームワークが全国でQRの相互運用性を義務付け、リアルタイムの口座間決済を促進している。

最も高い成長ポテンシャルを持つエンドユーザー産業はどれか?

テレヘルスおよび成果連動型ファイナンシングに牽引されたヘルスケア決済は、2031年にかけて年率31.18%の成長が予測されている。

最終更新日: