北米ADAS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

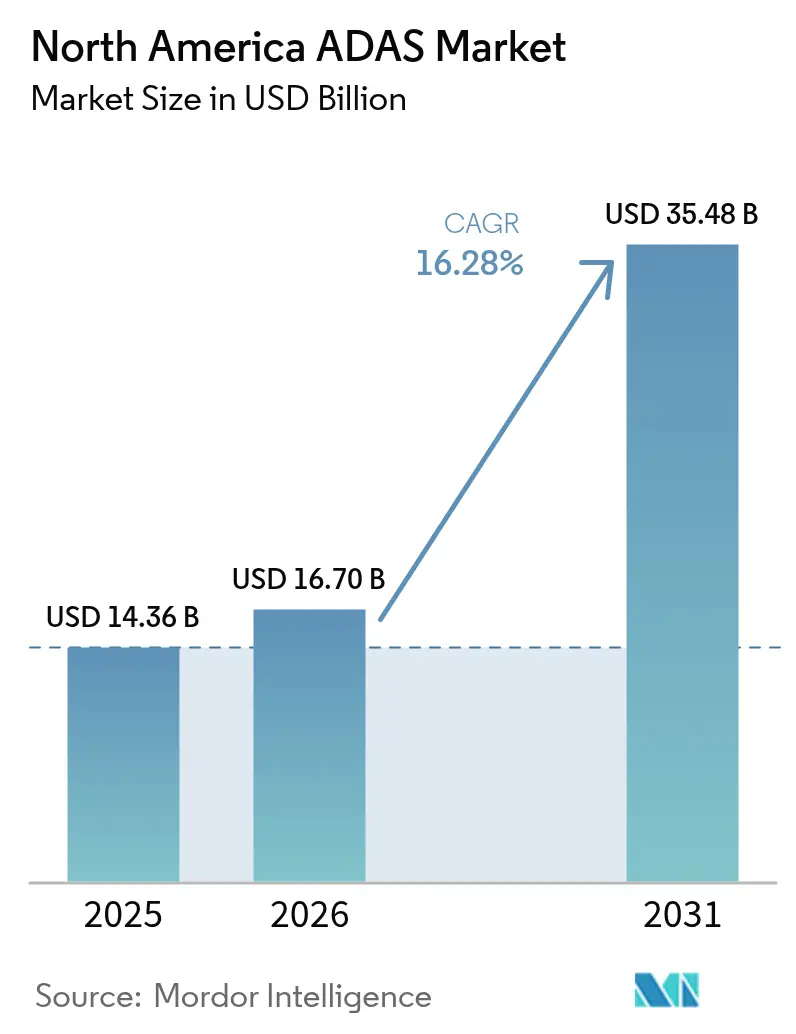

| 基準年の市場規模 (2025) | 14.36 十億米ドル |

| 市場規模 (2026) | 16.70 十億米ドル |

| 市場規模 (2031) | 35.48 十億米ドル |

| 成長率 (2026 - 2031) | 16.28% CAGR |

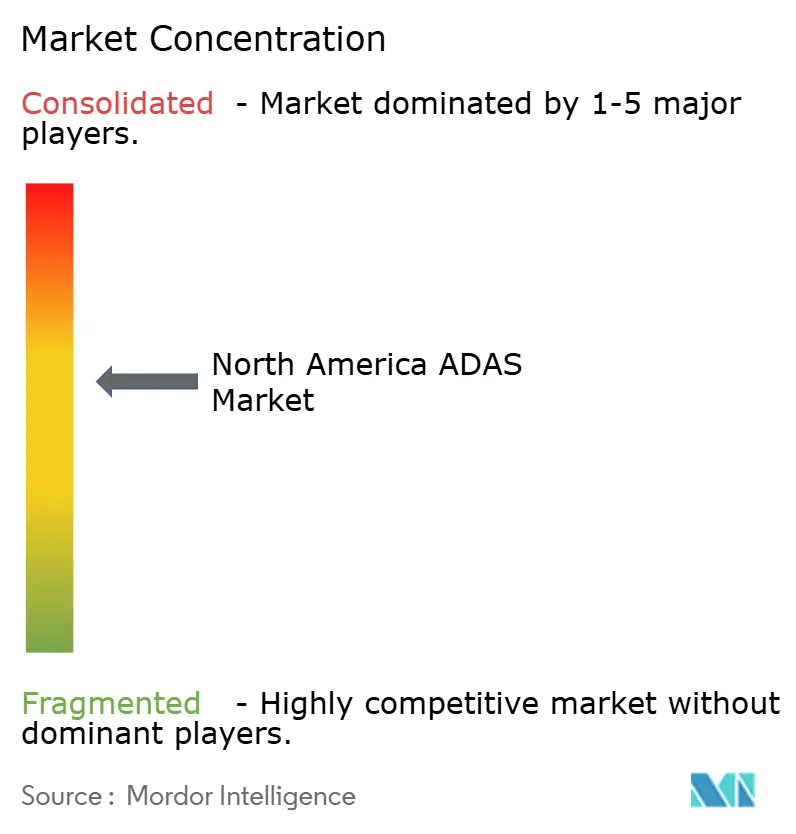

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ADAS市場分析

北米ADAS市場規模は2025年に143.6億米ドルと評価され、2026年の167億米ドルから2031年には354.8億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは16.28%です。乗用車および商用車全体にわたる先進安全機能および自動化機能への急速なシフトが浮き彫りになっています。連邦安全規制の強化、特に道路交通安全局(NHTSA)が2029年9月までにすべての小型車両に自動緊急ブレーキを搭載することを義務付ける規制は、近期需要成長の最大の触媒となっています。[1]「連邦自動車安全基準第127号」、道路交通安全局、nhtsa.gov。

レポートの主要ポイント

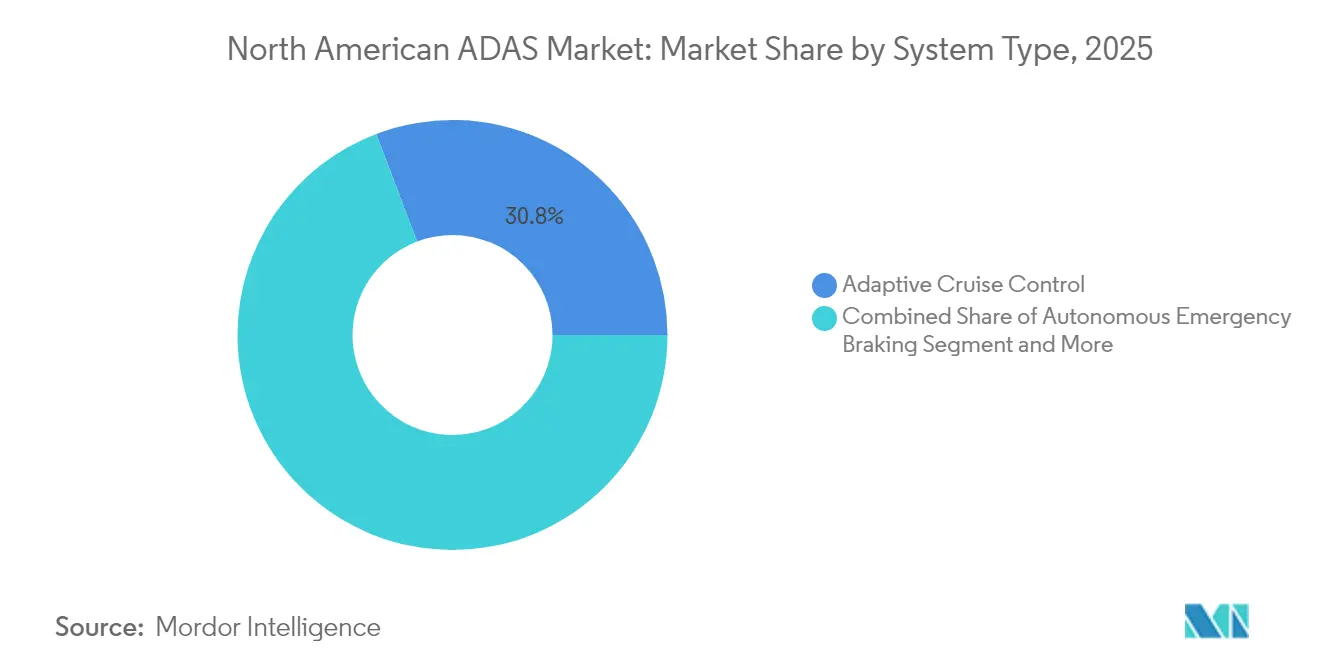

- システムタイプ別では、アダプティブクルーズコントロールが2025年の北米ADAS市場において収益シェア30.77%を占め、一方で交通標識認識は2031年にかけてCAGR25.26%で拡大すると予測されています。

- センサー技術別では、レーダーが2025年の北米ADAS市場シェア33.22%でトップとなり、LiDARは2031年にかけて最速のCAGR22.56%が見込まれています。

- 車両タイプ別では、乗用車が2025年の北米ADAS市場規模の68.05%を占めていますが、二輪車は2031年にかけてCAGR18.5%で成長すると予測されています。

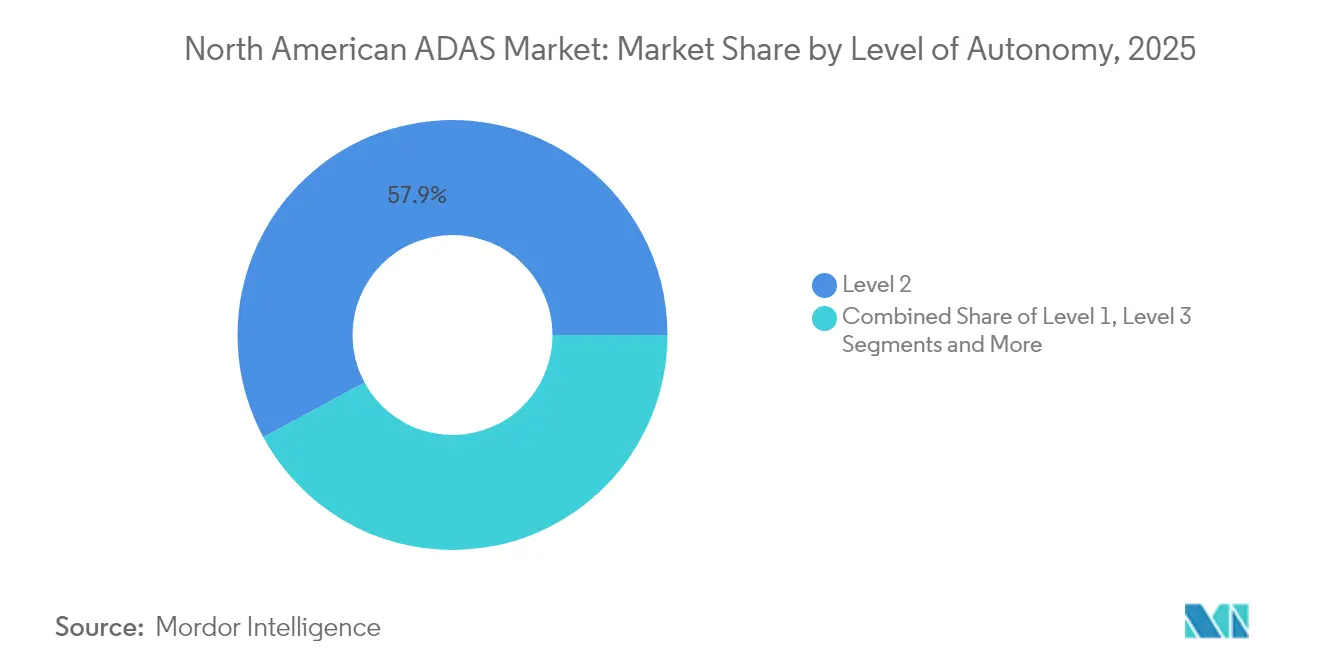

- 自律レベル別では、レベル2システムが2025年の導入ベースの57.88%を占め、レベル4ソリューションは最高のCAGR21.7%の見通しを示しています。

- 販売チャネル別では、OEM搭載ソリューションが2025年の収益の80.71%を占め、アフターマーケットの後付けキットは依然として2031年にかけてCAGR20.79%を記録すると予測されています。

- 国別では、米国が2025年の北米ADAS市場において収益シェア75.92%でトップとなり、2031年にかけてCAGR17.28%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ADAS市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府義務付けのAEBおよびFCW基準 | +4.2% | 米国が主要、カナダは採用遅延 | 中期(2~4年) |

| レーダー・カメラセンサー価格の低下 | +3.1% | 北米 | 短期(2年以内) |

| OEMソフトウェア定義プラットフォームのアップグレード | +2.8% | 北米 | 中期(2~4年) |

| HDマップ高速道路およびV2Xコリドーの拡張 | +2.3% | 米国コリドーが主要、カナダは限定的 | 長期(4年以上) |

| ADAS搭載車両に対する保険料割引 | +1.9% | 米国およびカナダ | 長期(4年以上) |

| 商用フリート向けアフターマーケット後付けキット | +1.1% | 北米商用セグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府義務付けのAEBおよびFCW基準

連邦規制により、OEMは高速道路速度で機能し、低照度環境での歩行者を検知する自動緊急ブレーキを統合することが義務付けられており、車両あたりのセンサー数の大幅な増加を促し、プラットフォームの更新サイクルを加速させています。ティア1サプライヤーは、カメラ、レーダー、および増加するLiDARモダリティを単一の演算融合スタックにバンドルし、部品表コストを目標価格ポイントを超えることなく新しいテストプロトコルを満たしています。米国の規定は、柔軟性を提供するが地域全体の調和を停滞させるトランスポートカナダの成果ベースのスタンスとは対照的です。コンプライアンス作業はソフトウェア支出を前倒しにし、検証走行距離を増加させ、2029年の期限ウィンドウ内に発売タイムラインを圧縮します。

レーダー・カメラセンサー価格の低下

量産およびウェーハレベルパッケージングにより、77GHzレーダーモジュールのコストは2022年から2024年の間に30%以上削減され、エントリートリムの安全スイートへの適用範囲が拡大しました。カメラの平均販売価格も同様の曲線をたどっており、製造歩留まりの改善とともにピクセル密度が向上しています。ソリッドステート設計により、歴史的に1,000米ドルを超えていたLiDARは現在500米ドル以下で入手可能となっており、Hesaiは2024年に501,000台以上を出荷し、前年比134.2%増を記録しており、コスト低下が指数関数的な普及を促進していることを反映しています[2]「2024年年次報告書」、Hesaiグループ、hesai.com。この手頃な価格へのシフトは、コンパクトセダン、SUV、さらには二輪車にわたるマルチセンサー融合の標準化を加速させています。

OEMソフトウェア定義プラットフォームのアップグレード

自動車メーカーは集中型コンピューティングとゾーン型EEアーキテクチャを展開し、ハードウェアと機能を分離することで、無線アップデートによる継続的なADASの進化を可能にしています。フォルクスワーゲングループとValeoおよびMobileyeとのアライアンスは、MQB派生車に360度知覚とレベル2+ハンズフリー操作を装備し、クラウドバックアップのソフトウェアバンドルを通じて提供しています[3]「次世代MQB ADASコラボレーション」、フォルクスワーゲングループ、media.vw.com。BoschとCariadは、コンピュータービジョンパイプラインに取り組む1,000人のエンジニアに支えられ、2025年までのレベル3量産を目指しています。このアプローチにより、車両所有期間中の機能アンロックの収益化が可能になります。

ADAS搭載車両に対する保険料割引

LexisNexisが1,100万台の車両を対象に実施した調査では、少なくともコアADAS機能が有効な場合、身体傷害および衝突クレーム頻度が大幅に減少することが示されています。保険数理的な検証により、保険会社はコスト意識の高い購入者の採用を促す細かな割引を構築することができます。ただし、修理の複雑さの増大によりクレームの重大度が上昇し、全体的な損失コストへの影響は複雑なものとなっています。専門の衝突修理センターはキャリブレーションベイへの投資を進めており、部品価格の上昇を相殺する並行サービス市場を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| LiDARおよびセンサースイートの高コスト | -2.7% | 北米およびグローバル | 中期(2~4年) |

| 規制の断片化 | -1.8% | 米国とカナダの相違 | 短期(2年以内) |

| 認定キャリブレーション技術者の不足 | -1.4% | 北米サービスネットワーク | 中期(2~4年) |

| OTA ADASアップデートにおけるサイバーセキュリティリスク | -0.9% | コネクテッドビークル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LiDARおよびセンサースイートの高コスト

急激な価格低下にもかかわらず、完全な前方視野型トリセンシングスタックはコンパクト車両で依然として800米ドルを超える場合があり、コスト競争の激しいセグメントへの広範な展開をOEMが躊躇する要因となっています。乗用車向けLiDARは総導入台数においてレーダーカメラ融合に遅れをとっており、レベル3機能はプレミアムブランドに限定されています。サプライヤーはチップオンボードフォトニクスおよびスキャニングミラーの排除を開発し、500米ドル未満のソリューションを市場に投入しようとしていますが、製造歩留まりは依然として不安定です。

NAFTA地域における規制の断片化

米国連邦自動車安全基準のタイムラインは明確である一方、トランスポートカナダの成果ベースの草案は自由な解釈を許容しており、メキシコはまだ拘束力のあるAEB義務を公表していません。異なる型式認証文書により、OEMは検証プロトコルを調整することを余儀なくされ、エンジニアリングコストが重複しています。サプライヤーは異なるコンプライアンス目標を満たすためにソフトウェア内で複数の機能トグルを維持しなければならず、単一SKUのスケールメリットが遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:交通標識認識がイノベーションを牽引

交通標識認識は、インフラから車両へのデータストリームが車載分類精度を向上させることで、2031年にかけてCAGR25.26%で急増しました。この機能は、リアルタイムの速度制限および警告情報を軌道計画エンジンに供給することで、より高度な自動化を支えています。2025年に最大の収益ブロック30.77%を占めたアダプティブクルーズコントロールは、長距離レーダーの成熟と保険会社の支持から恩恵を受けています。アダプティブクルーズコントロールに帰属する北米ADAS市場規模は、2029年の連邦AEB導入と連動してスケールアップすると予測されており、その基盤的な役割を強化しています。自律緊急ブレーキ、車線維持支援、およびドライバーモニタリングシステムの導入は、コスト削減されたカメラモジュールと標準化されたECUフットプリントが統合を簡素化するにつれて拡大しています。

ソフトウェア定義車両戦略により、OEMは販売後に段階的な機能をバンドルし、ドライバーがサブスクリプションを通じてブラインドスポット検知や自動駐車をアンロックできるようにしています。北米ADAS市場は、購入者が認識されたリスクプロファイルに対して支出を調整できるため、モジュール式の機能パッケージングを引き続き支持しています。ナイトビジョンとアダプティブフロントライティングはプレミアムのままですが、赤外線センサーコストの低下はトリクルダウン移行を予兆しています。全体として、システムタイプの階層は、クロス機能の相乗効果がコアコンピューティング投資の回収を加速させながら、消費者価格の柔軟性を維持する方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

センサー技術別:LiDARの台頭が競争ダイナミクスを再形成

レーダーは2025年に33.22%のシェアを維持しており、悪天候への耐性と中級車のフロントエンドにデュアルおよびトリレーダーを可能にするコモディティ価格設定によるものです。それでも、LiDARの予想CAGR22.56%は、ソリッドステートモデルがNVIDIA DRIVE Orinと統合し、250メートルまでの自動緊急ステアリングおよび堅牢な物体分類をサポートするにつれて変曲点を示しています。LiDARに帰属する北米ADAS市場規模は、Mercedes-BenzとVolvoが次世代EVプラットフォームに機能完全スタックをコミットするにつれて急勾配の軌道にあります。

カメラ技術は車線レベルのセマンティクスと信号機検知に不可欠であり続け、量産出荷は800万画素解像度の採用と一致しています。超音波センサーは駐車支援のための5メートル未満のブラインドスポットをカバーし、V2Xモジュールはコネクテッドコリドー州で増加し、視線を超えた状況認識を拡張しています。センサー融合アルゴリズムは冗長性を提供し、Magnaのコレクティブパーセプションはモダリティ間のハンドオフを円滑にするためにネットワーク化された環境ツインを構築しています。サプライヤーの競争は、個別のハードウェア性能指標を凌駕し、チップセットロードマップと知覚ソフトウェアを中心に展開されるようになっています。

車両タイプ別:二輪車のイノベーションが市場拡大を加速

乗用車は2025年の数量の68.05%を占めており、規制上の優先順位付けと広範な消費者基盤を反映していますが、二輪車は2031年にかけてCAGR18.5%で他のすべてのセグメントを上回るでしょう。Continentalのレーダー支援ライダー支援システムは、パフォーマンスモーターサイクルでの量産に入り、北米ADAS市場の普及を以前は十分にサービスされていなかったモビリティセグメントに拡大しています。小型商用車は、標準的な車線逸脱警告と衝突回避によって低い賠償責任リスクを追求するフリートオペレーターとして牽引力を得ています。

中型および大型商用車は、北米貨物効率協議会の安全勧告を満たすためにカメラミラー交換と自動ブレーキを統合しています。ScaniaとWaabiの長距離自律走行への生成AI的アプローチは、データ駆動型ディスパッチを示しており、規制の明確化が生まれれば大幅な燃料節約と稼働時間の向上が期待されます。全体として、車両タイプのサブセグメンテーションは、普及曲線が技術の成熟度だけでなく、固有のユースケース、コストエンベロープ、およびリスク許容度を反映していることを強調しています。

自律レベル別:規制上のハードルにもかかわらずレベル4開発が加速

車線中央維持やアダプティブクルーズなどのレベル2機能は、ドライバー監視規範と保険フレームワークに合致しているため、2025年に57.88%のシェアで支配的でした。北米ADAS市場はMercedes-Benz Drive Pilotが主導するレベル3展開を見込んでいますが、州ごとの承認がカバレッジエリアを制限しています。レベル4プロトタイプは、ハブ間自律走行が密集した都市の複雑さを回避する商用車アプリケーションに支えられ、CAGR21.7%で最高の成長余地を示しています。

SAEレベル5は、現在のコンピューティングおよびコストエンベロープを超えるヒューマンマシンインターフェース、法的責任、およびフェールオペレーショナル要件のためにR&D段階にとどまっています。北米ADAS業界の参加者は、スケーラブルなレベル2+からレベル4のアーキテクチャに集中しており、インフラとポリシーが進歩する中で無線機能のロールアウトが成熟した知覚スタックを収益化できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM統合にもかかわらずアフターマーケット後付けが勢いを増す

OEM工場取り付けは2025年の収益の80.71%を占めており、自動車メーカーがADASをブランドエクイティの礎石として捉えるようになっているためです。その優位性は、Mobileyeが2024年にアフターマーケット部門を閉鎖し、型式認証を合理化する組み込みコンピューティングソリューションに完全に移行する決定によって強化されています。それでも、後付けセグメントの2031年にかけてのCAGR20.79%は、10年単位の資産サイクルを持つフリートの間での持続的な需要を反映しています。

専門インストーラーは、OEM固有のトルク仕様とカメラ照準位置にフラグを立てるAI駆動のドキュメントを採用することでキャリブレーションの課題を克服しており、MitchellとProtechのパートナーシップはこのトレンドを例示しています。Continentalは、セットアップ時間を40%削減する事前整列シュラウド付きの多機能カメラを含むアフターマーケットポートフォリオを拡大しました。北米ADAS市場は、後付けキットがレガシーフリートに対応し、OEMパイプラインが急成長する新車プールに供給するマルチチャネルのままとなるでしょう。

地域分析

米国は2025年の地域需要の75.92%を占め、連邦義務が展開目標を固定し、V2Xコリドー補助金6,000万米ドルがファーストムーバーのネットワーク効果を生み出すことで、2031年にかけてCAGR17.28%で成長すると予測されています。北米ADAS市場は、2029年への規制カウントダウンがすべての主流OEMにすべてのトリムに少なくとも基本的なAEBとFCWを含めることを義務付けるため、米国の購入者に強く響いています。テキサス州交通局のI-45工事区間プロジェクトなど、コネクテッドインフラに対する補完的な州補助金がさらに採用を加速させています。

カナダは、協議的で成果ベースの規制姿勢によって定義される、より小さいが戦略的に重要なシェアを占めています。このアプローチはOEMに技術的経路の自由度を与えますが、プログラム発売タイミングに関する不確実性を延長します。州の保険フレームワークはADAS連動の保険料削減の実験を始めており、これは連邦ガイドラインが明確化されれば地域の普及率を高める可能性のある要因です。カナダにおける北米ADAS市場規模の上昇は、トランスポートカナダが協議から拘束力のある規制立案にどれだけ迅速に移行するかにかかっています。

メキシコおよび地域の組立センターを含む北米のその他の地域は、製造のスピルオーバーと技術移転から恩恵を受けています。LuminarのグアナファトのLiDAR生産施設は、先進部品ロジスティクスにおけるメキシコの役割を示しています。国境を越えたサプライチェーンにより、OEMはコスト優位性を活用しながらキャリブレーション済みセンサーモジュールを調達できます。拘束力のある義務が保留中であるため、採用曲線は米国に遅れをとっていますが、USMCAの下での現地調達規則が調達を調和させるにつれて、サプライヤーはより広い貿易圏全体での機能ロールアウトの同期を見込んでいます。

競争環境

北米ADAS市場は適度に集中しており、上位5社のサプライヤーが2024年の合算収益の半分以上を占めると推定されています。Bosch、Continental、ZFは製造規模、ハードウェアの幅広さ、および深いOEMとの関係を活用して将来のプラットフォームに組み込まれ続けながら、R&D支出を知覚ソフトウェアと集中型コンピューティングに向けています。BoschとMicrosoftによる自動運転向け生成AIの共同開発は、コンポーネントからフルスタックソリューションプロバイダーへの移行の試みを例示しています。

Luminar、Hesai、Innovusionなどの技術スペシャリストは、長距離LiDARと独自チップを中心に差別化を図り、システム統合のためにティア1企業とパートナーシップを結んでいます。NVIDIAのDriveプラットフォームは、現在Magnaのハードウェアと組み合わされており、従来のサプライヤーにレベル2+からレベル4まで商業的に利用可能なAIバックボーンを提供し、市場投入時間を加速させています。Qualcommの2025年のAutotalks買収は、C-V2XとDSRC互換性をSnapdragon Digital Chassisにバンドルし、車両ドメインにおける半導体の優位性を示しています。

新興のホワイトスペース機会には、二輪車ADAS、アフターマーケットキャリブレーションサービス、およびデータ駆動型保険モデルが含まれます。これらのニッチを追うスタートアップは競争強度が低いものの、厳格な安全検証をナビゲートしなければなりません。全体として、サプライヤーの成功は、孤立したハードウェア指標ではなく、知覚、コンピューティング、および継続的なソフトウェアサポートのバンドルにかかっており、これは従来の自動車バリュープールを再定義するシフトです。

北米ADAS業界リーダー

Continental AG

Aptiv Plc

MobilEye

Robert Bosch GmbH

ZF Friedrichshafen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:QualcommはV2X通信ソリューションを強化し、Snapdragon Digital Chassisの製品ポートフォリオを強化するためにAutotalksを買収しました。

- 2025年4月:Continentalは自動車スピンオフの一環としてAumovioブランドを立ち上げ、ソフトウェア定義車両と現代のモビリティソリューションに注力しています。

- 2025年3月:フォルクスワーゲングループ、Valeo、Mobileyeは、360度センサーアレイと無線アップデート機能を備えたMQBベース車両のレベル2+自動化を強化するためのコラボレーションを発表しました。このパートナーシップは調達プロセスを合理化しながら、フォルクスワーゲンの車両ポートフォリオ全体で先進運転支援機能を実現します。

- 2025年3月:MagnaはNVIDIAとパートナーシップを結び、DRIVE AGXプラットフォームを次世代自動車技術に統合し、L2+からL4のアクティブセーフティソリューションをサポートします。このコラボレーションは車両の知能と自律性を再定義することを目指しており、デモンストレーションプラットフォームは2025年第4四半期に予定されています。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、北米の先進運転支援システム(ADAS)市場を、米国、カナダ、メキシコで運行する乗用車ならびに小型、中型、大型商用車に工場取り付けまたは専門的に後付けされたアクティブセーフティハードウェア(レーダー、カメラ、LiDAR、超音波センサー、マイクロコントローラー)およびそれらを制御する組み込みソフトウェアによって生み出される収益として定義しています。

スコープ除外:スタンドアロンのインフォテインメントユニット、純粋なテレマティクスデバイス、およびパイロットスケールのロボタクシープラットフォームはこの収益プールの対象外です。

セグメンテーション概要

- システムタイプ別

- アダプティブクルーズコントロール

- 自律緊急ブレーキ

- 車線維持支援

- 車線逸脱警告

- ブラインドスポット検知

- ドライバーモニタリング・居眠り警告

- ナイトビジョン

- アダプティブフロントライティング

- 交通標識認識

- センサー技術別

- レーダー

- カメラ

- LiDAR

- 超音波

- 赤外線

- V2Xモジュール

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- 二輪車(モーターサイクル)

- 自律レベル別(SAE)

- レベル1

- レベル2

- レベル3

- レベル4

- レベル5

- 販売チャネル別

- OEM搭載

- アフターマーケット後付け

- 国別

- 米国

- カナダ

- 北米のその他の地域

詳細な調査方法論とデータ検証

一次調査

北米全域の車両安全エンジニア、センサーメーカー、ディーラーグループ、および保険テレマティクスの専門家と対話しました。価格スプレッド、後付けの実現可能性、および今後のAEB義務の見込みタイムラインに関する彼らの洞察は、情報ギャップを埋め、仮定を現場の実態に合わせるのに役立ちました。

デスクリサーチ

NHTSAの衝突原因ファイル、トランスポートカナダの道路安全統計、およびOICAの車両生産に関するオープンデータから始めました。次に、税関記録、自動車技術者協会(SAE)のセンサー論文、およびCMOSイメージセンサーの査読済みコスト曲線を重ね合わせました。アナリストは次に企業の10-K、一部の投資家向け資料、およびDow Jones Factivaのニュース記事をレビューし、D&B Hooversが主要ティア1サプライヤーの検証済み財務分割を提供し、センサーの平均販売価格とOEM採用率のベンチマークを可能にしました。ここに記載されているソースは例示的なものに過ぎず、データ収集、検証、および明確化のために多くの追加の公開および有料データベースが使用されました。

市場規模・予測

トップダウンの構築は2024年の車両生産と稼働中の車両台数から始まり、SAEレベル別のADAS搭載率にセンサーミックスの平均価格を乗じました。サプライヤーのロールアップとチャネルフィードバックを使用した選択的なボトムアップチェックにより外れ値を修正しました。主要変数には、年間小型車生産台数、LiDARコスト低下、連邦AEB義務のマイルストーン、プレミアム電気自動車の普及、および平均走行距離が含まれており、これらが2030年までの需要を予測する多変量回帰に入力されます。ボトムアップ入力が少ない場合のギャップ処理には、同等の車両クラスと価格帯の加重平均を使用します。

データ検証と更新サイクル

承認前に、Mordor Intelligenceのレビュアーはリコール率、保険損失データ、および輸入出荷数に対して分散スクリーニングを実施します。レポートは12ヶ月ごとに更新され、重要なポリシーまたは技術的変化が生じた場合には中間更新が発行されます。

北米ADASベースラインの信頼性について

公表されているADASの数値は、プロバイダーが異なるコンポーネントミックス、価格曲線、または更新スケジュールで市場を切り分けるため、しばしば異なり、クライアントを困惑させます。当社の厳格なスコープ、年次更新サイクル、および生産量と搭載率のデュアルフィルターにより、バランスの取れた数値が得られます。一方、他社はドライバーモニタリングのインフォテインメントチップをバンドルしたり、急激なセンサー価格低下を想定したり、後付けチャネルを省略したりすることで、合計値を高くまたは低く押し上げる可能性があります。

この比較は、当社の推定値が中間に位置し、透明性の高い変数にしっかりと固定されており、戦略担当者に重要な計画のための信頼できるベースラインを提供していることを示しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 143.6億米ドル(2024年) | ||

| 154.0億米ドル(2024年) | 地域コンサルタントA | ドメインコントロールユニットとカメラソフトウェアバンドルを含む |

| 111.4億米ドル(2024年) | グローバルコンサルタントB | レーダーとカメラのみに焦点を当て、後付け収益を除外 |

| 108.0億米ドル(2023年) | 業界誌C | 保守的な搭載率を使用し、メキシコの数量を省略 |

この比較は、当社の推定値が中間に位置し、透明性の高い変数にしっかりと固定されており、戦略担当者に重要な計画のための信頼できるベースラインを提供していることを示しています。

レポートで回答される主要な質問

北米ADAS市場の現在の規模はどのくらいですか?

市場は2026年に167億米ドルと評価され、2031年までに354.8億米ドルに達すると予測されています。

2026年から2031年の北米ADAS販売の年平均成長率(CAGR)はどのくらいと予測されていますか?

収益は2026年から2031年の期間にCAGR16.28%で増加すると予想されています。

2031年にかけて最も急速に拡大すると予測されるADAS技術セグメントはどれですか?

交通標識認識がCAGR25.26%でトップとなり、より高度な自動化とコンプライアンスニーズにおける重要な役割を反映しています。

連邦規制は米国のADAS需要にどのような影響を与えますか?

道路交通安全局(NHTSA)は2029年9月までにすべての新型小型車両に自動緊急ブレーキを義務付けており、センサーおよびソフトウェア採用のコンプライアンス主導の急増を促しています。

北米ではOEM搭載とアフターマーケットのADASシステムのどちらが普及していますか?

工場取り付けシステムが2025年に80.71%のシェアで支配的ですが、フリート向けアフターマーケット後付けキットは依然として2031年にかけてCAGR20.79%という強い成長を示しています。

現在、北米ADAS市場で最大のシェアを持つセンサータイプはどれですか?

レーダーが2025年に33.22%のシェアでトップとなり、天候条件全体での堅牢性とコスト効率が評価されています。

最終更新日: