南米肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 35.66 十億米ドル |

| 市場規模 (2026) | 37.37 十億米ドル |

| 市場規模 (2031) | 47.19 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米肥料市場分析

南米肥料市場規模は2025年に356億6,000万米ドルと評価され、2026年の373億7,000万米ドルから2031年には471億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.78%となっています。ブラジルにおる国内栄養素生産へのシフト、急速な灌漑インフラの整備、精密農業の普及拡大が、コスト構造と施用パターンを再形成しています。労働費とディーゼル燃料費が遠隔生産地帯で上昇する中、一度の散布で複数の栄養素を供給できる複合NPKブレンドが支持を集めています。緩効性尿素や完全水溶性結晶などの特殊製剤は、点滴灌漑およびセンターピボット式の液肥施用システムによって栄養素損失を削減しながら最も急速に拡大しています。一方、サントス港、パラナグア港、およびパナマ運河を経由する物流上のボトルネックは、輸入依存型の販売業者にとって運転資本需要を引き上げ続けており、政策立案者はグリーンアンモニアおよび国内カリウム鉱石プロジェクトの加速を迫られています。

主要レポートの要点

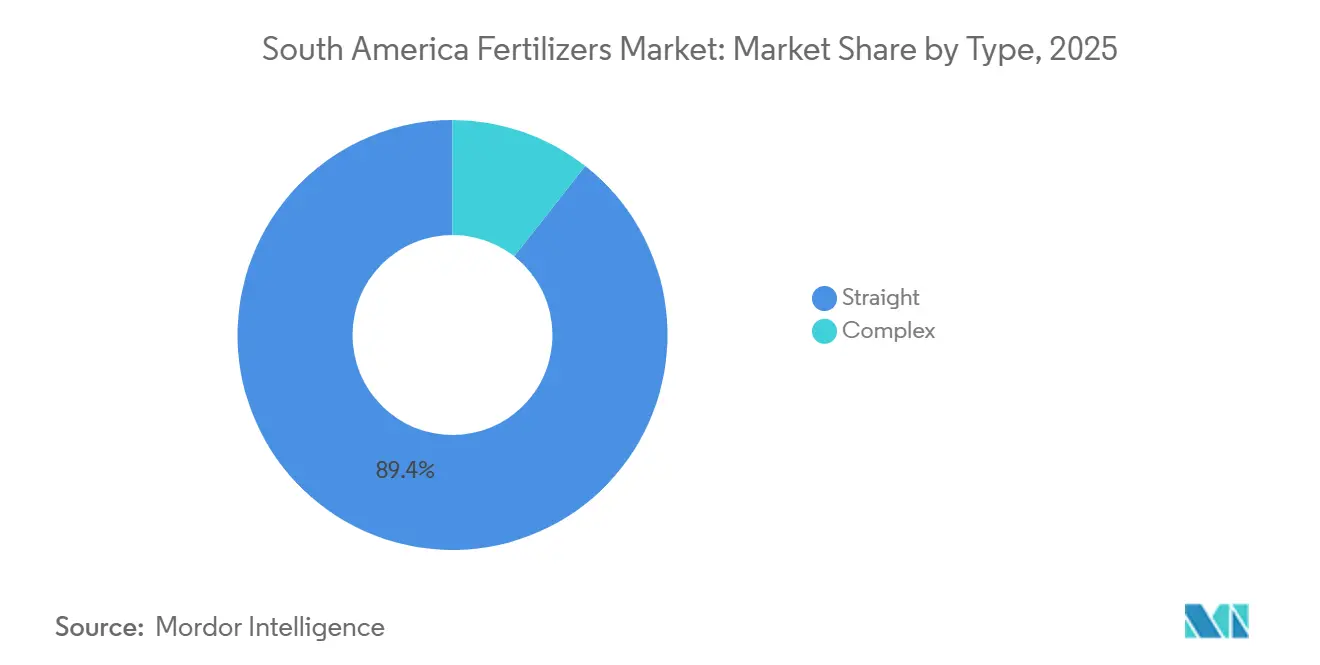

- タイプ別では、単肥が2025年の南米肥料市場シェアの89.4%を占め最大セグメントとなっており、複合肥料は2031年までのCAGR 7.8%で最も急成長しているセグメントです。

- 形態別では、従来型肥料が2025年の南米肥料市場規模の92.8%を占め最大セグメントとなっており、特殊肥料は2031年までのCAGR 6.0%で最も急成長しているセグメントです。

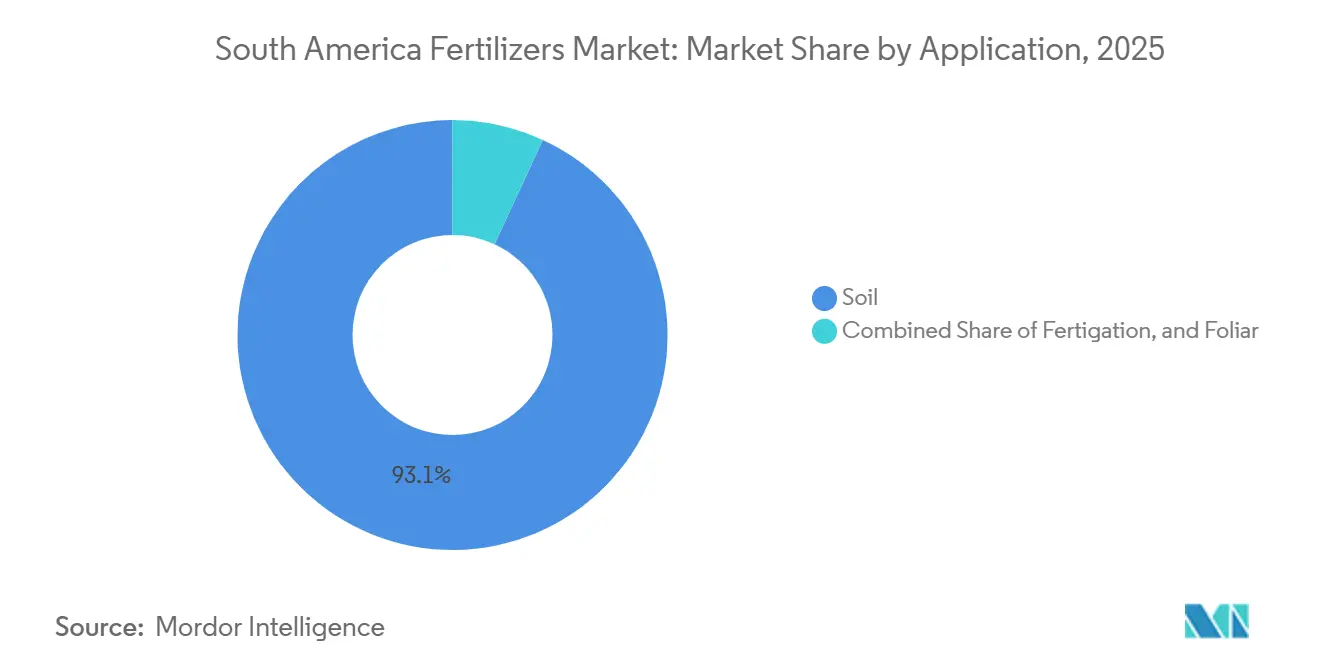

- 施用方法別では、土壌施用が2025年の南米肥料市場の93.1%のシェアを占め最大セグメントとなっており、液肥施用(フェルティゲーション)は2031年までのCAGR 6.1%が予測される最も急成長しているセグメントです。

- 作物タイプ別では、畑作物が2025年の南米肥料市場において94.2%で最大シェアを占めており、園芸作物セグメントはCAGR 5.6%(2031年まで)で最も急成長すると予測されています。

- 地域別では、ブラジルが2025年の南米肥料市場において71.9%のシェアを占め最大地域となっており、アルゼンチンはCAGR 6.1%(2031年まで)で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大豆およびトウモロコシの作付面積の拡大 | +1.2% | ブラジル(マトグロッソ州)、アルゼンチン(チャコ地方)、およびパラグアイ | 中期(2〜4年) |

| 農業資金調達プログラムによる購入しやすさの向上 | +1.5% | ブラジル(プラノ・サフラ)、およびアルゼンチン(バンコ・ナシオン融資枠) | 短期(2年以内) |

| 精密農業および特殊資材の導入 | +0.9% | ブラジル(セラード中核地帯)、アルゼンチン(パンパス)、およびチリ(中央渓谷) | 中期(2〜4年) |

| ブラジル国家肥料計画2050の実施 | +0.8% | ブラジル(バイア州、ミナスジェライス州、ゴイアス州の国内生産拠点) | 長期(4年以上) |

| グリーンアンモニア生産能力の台頭 | +0.6% | ブラジル(バイア州、セアラ州沿岸地帯)、およびチリ(アタカマ太陽光ベルト) | 長期(4年以上) |

| AI活用型可変施用アドバイザリーサービス | +0.4% | ブラジル(マトグロッソ州、サンパウロ州の大規模農場)、およびアルゼンチン(ブエノスアイレス州) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大豆およびトウモロコシの作付面積の拡大

ブラジルは2025年から2026年の作付け年度において4,910万ヘクタールの大豆を作付けし、2.8%増加しました。この増加はマトグロッソ州およびMATOPIBAフロンティアに集中しており、酸性のセラード土壌は高リン酸スターター肥料を必要とします[1]出典:農業省、「プラノ・サフラ2025/2026」、gov.br。サフリーニャのトウモロコシ生産は国内のトウモロコシ総生産量を増加させ、窒素追肥の施用期間を20日未満に圧縮しており、スプレーヤーで迅速に散布できる液体尿素硝酸アンモニウムブレンドへの需要を刺激しています。二毛作戦略は物流カレンダーを逼迫させ、迅速な作物転換を支援するすぐに入手可能な肥料へのプレミアムを高めています。サフリーニャとして知られる第二作トウモロコシはブラジルの総トウモロコシ生産量の相当な割合を占めています。2月から3月の作付け期間は、窒素追肥の施用期間を18日間に制限します。これにより、粒状ブロードキャスト施用よりもスプレーリグで迅速に施用できる液体尿素硝酸アンモニウム溶液への需要が増加しています。

精密農業および特殊資材の導入

センチネル2号および惑星観測衛星の画像に基づく可変施用技術は、2025年にブラジルの大豆・トウモロコシにおける尿素使用量を14%削減しながら収量を維持しました。栄養素利用効率の向上により、散布機やドリップシステムで精密に計量できる水溶性・阻害剤強化型・コーティング製剤への製品選好がシフトしています。ポリマーコーティング尿素はサトウキビ試験において窒素供給期間を90日間に延長し、2回の施用作業を不要とし、燃料・労働費を1ヘクタール当たり28USD節約しました[2]出典:サトウキビ産業連合、「サトウキビにおける資材効率」、Unica.Com.br。南米肥料市場全体において、精密農業ツールは農業者が資材コスト削減と持続可能性指標を追求する中で、特殊資材をニッチから主流へと移行させています。

ブラジル国家肥料計画2050の実施

同計画は今世紀中頃までに国内生産を達成することを目標とし、輸入ターミナルから上流の採掘およびグリーンアンモニア合成へと資本を再配分しています。リン酸塩生産が最も急速に進展しており、ヴァーレのサロボ鉱山拡張により岩石産出量が増加し、輸入リン酸一アンモニウム(MAP)への需要が低下しています。一方、カリウム生産は遅延しており、アマゾナス州鉱床の許認可は先住民コミュニティとの協議により14ヶ月延長されました。2030年に設定された自給達成マイルストーンは、アトラス・アグロのペセン複合施設やウニジェルのバイア州パイロットプロジェクトなど、グリーンアンモニアプロジェクトがデモンストレーションから本格稼働へ移行できるかどうかにかかっています。これらのプロジェクトが予定通り稼働すれば、ブラジルは2031年以前に窒素輸入を削減し、国内農業者の為替リスクを軽減できる可能性があります。

グリーンアンモニア生産能力の台頭

チリやブラジルなどの国々における太陽光・風力などの豊富な再生可能エネルギー源に支えられた南米でのグリーンアンモニア生産の発展は、地域の肥料市場に大きな影響を与えています。ブラジルにおけるアトラス・アグロの年産53万メートルトン工場やヤラの再生可能エネルギーベースの操業など、主要プロジェクトが輸入化石燃料由来アンモニアへの依存を低減しています。この転換は、持続可能で低炭素かつ地産地消の窒素肥料の生産を促進します。グリーンアンモニア生産は、大規模プロジェクトが計画から実行段階へと進む中で前進しています。複数の産業開発業者が再生可能エネルギーのみで稼働する統合施設を構築しており、化石燃料由来の原料を不要とし、従来のアンモニア生産と比較して炭素集約度を大幅に低減しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ガスおよびカリウム価格の変動 | -0.9% | 世界(輸入尿素・アンモニア)、ブラジル(輸入依存)、およびアルゼンチン | 短期(2年以内) |

| 栄養素流出および温室効果ガス(GHG)規制の強化 | -0.5% | ブラジル(国家環境審議会(CONAMA)管轄の沿岸州)、およびチリ(サーモン養殖流域) | 中期(2〜4年) |

| パナマ運河および紅海経由の貨物輸送ボトルネック | -0.6% | ブラジル(サントスおよびパラナグア輸入ターミナル)、およびアルゼンチン(ロサリオ港湾複合施設) | 短期(2年以内) |

| 農学人材不足による技術導入の遅延 | -0.3% | ブラジル(北東部諸州およびMATOPIBAフロンティア)、パラグアイ、およびボリビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

栄養素流出および温室効果ガス(GHG)規制の強化

ブラジルにおける受水域への排水を規制するCONAMA決議430/2011は、窒素およびその他の汚染物質に関するより厳格な基準を確立しました[3]出典:国家環境審議会、「決議430 – 水質基準」、gov.br。決議357/2005を修正・補完する同規制は、サトウキビおよびコメ生産者を含む産業・農業事業者に対し、地表水および地下水資源の汚染を低減するため、より厳格な栄養素排出基準の遵守を義務付けています。同規制は水質とその生態系・公衆衛生への影響に関する懸念の高まりに対処することを目的としています。信用インセンティブによる初期価格プレミアムの相殺がなければ、規制コストの増大が小規模農業者による特殊資材の導入を妨げる可能性があります。これらの措置は、環境への影響を最小化しながらコンプライアンス要件を満たすための持続可能な慣行と技術の採用を促進すると予測されています。

農学人材不足による技術導入の遅延

ブラジルでは急速な農業拡大が有資格専門家の供給を上回る中、特にMATOPIBA地域において15,000人の農学者不足に直面しています。農学者は農業者へのベストプラクティスの指導、資材使用の最適化、および収量改善において重要な役割を担うため、この不足は深刻です。現在、ブラジルの農業者のうち普及指導訪問を受けているのはごく一部にとどまり、技術的専門知識を必要とする可変施用技術や特殊肥料ブレンドの導入が制限されています。遠隔アドバイザリーアプリケーションが一定の支援を提供している一方、多くの農業者は農業実践の実地的な性質から現地支援を引き続き好んでいます。この人材ギャップは精密農業の導入を妨げ、南米肥料市場の成長を抑制しているものの、否定するには至っていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:カスタム栄養管理の高まりに伴い複合ブレンドが拡大

単肥は2025年の南米肥料市場シェアの89.4%を占め最大セグメントとなっており、農業者が労働力を節約できる一度の散布ソリューションを求めているためです。農業者は複合NPK製品を使用することで、特にマトグロッソ州の大規模大豆畑において、30〜40%の労働力削減と施用誤差の低減を報告しています。さらに、微量栄養素添加剤は、地域土壌における亜鉛、ホウ素、マンガンの広範な欠乏を特定した精密農業の実践によって着実な成長を遂げています。セラ・ド・サリトレ施設における国内リン酸生産の開始は、リン酸一アンモニウム(MAP)およびリン酸二アンモニウム(DAP)の国内供給を強化しています。カリウムは依然として輸入に大きく依存しています。硫黄とカルシウムの欠乏の増加も、調達リストにおける二次多量栄養素の重要性を高め、南米肥料市場の栄養素基盤を拡大しています。

複合肥料は2031年までのCAGR 7.8%で最も急成長しているセグメントであり、複合欠乏土壌がセラードを超えて新たなMATOPIBAフロンティアへと拡大する中、肥料ブレンダーは鉄道連結ハブを活用して地域の土壌分析に基づいたNPK配合をカスタマイズしています。このアプローチは地域の輸送費と保管コストの削減に役立っています。農業者は価格比較のみに焦点を当てることからトータルプログラム経済性の評価へと移行しており、気候ストレス下での収量安定性と栄養素利用効率の向上における均衡ブレンドの利点を認識しています。一方、単肥グレードも進化しており、尿素メーカーはコーティングバリアントを導入し、リン酸サプライヤーは微量栄養素強化を追加しています。これらの発展により、両セグメントは南米肥料市場において引き続き重要な位置を占めています。

形態別:効率化要件に伴い特殊資材が拡大

従来型肥料は2025年の南米肥料市場規模の92.8%のシェアを占め最大セグメントとなっています。この優位性は、農業慣行における広範な使用、費用対効果の高さ、および様々な作物の栄養素要件を満たす能力に起因しています。従来型肥料の高い採用率は、地域全体の農業生産性を支える上での重要な役割を示しています。

特殊肥料セグメントは最も急成長しており、2031年までのCAGR 6.0%で拡大しています。緩効性肥料(CRF)は、生育期間を通じて作物に栄養素を供給する一回施用システムとして注目を集めており、労働集約的な複数回施用の必要性を低減しています。液体および水溶性肥料は、可変施肥液肥施用システムの採用に支えられ、灌漑果樹栽培地域および温室施設において成長を遂げています。ポリマーコーティング尿素は、特にサトウキビ栽培において地域の窒素市場で注目すべきシェアを保持しており、90日間の栄養素放出サイクルが作物の栄養素吸収と一致し、追加の中期施用の必要性を排除しています。

施用方法別:フェルティゲーションが園芸を超えて拡大

土壌施用は2025年の南米肥料市場シェアの93.1%を占め最大セグメントとなっており、ブラジルの大豆・トウモロコシ作物に対応するブロードキャストスプレッダーおよびドリル搭載型施用機の優位性によって定着した方法です。インライン注入機は点滴灌漑およびセンターピボットシステムが栄養素を精密に計量することを可能にし、ブロードキャスト尿素の窒素損失を低減します。葉面散布は140万ヘクタールのアルゼンチン小麦・大麦に対して速効性微量栄養素を供給し、穀物タンパク質をほぼ1パーセントポイント改善しています。

液肥施用(フェルティゲーション)は最も急成長しているセグメントであり、2031年までのCAGR 6.1%が予測されています。液肥施用のより広範な普及は設備投資に依存しており、センターピボット設置費用はヘクタールあたり2,800〜4,500米ドルと、高付加価値または干ばつ多発地域への普及を制限しています。それでも、協同組合が長期灌漑ローンと農業資材契約を組み合わせることで、液肥施用の南米肥料市場シェアは上昇しています。水溶性結晶のメーカーは、正規化植生指数(NDVI)アラートに基づいて栄養素投与量を微調整する果物輸出業者からのジャストインタイム需要に応えるため、パラナ州およびアントファガスタの包装ラインを拡張しています。

作物タイプ別:畑作物の優位性が継続

畑作物は2025年の南米肥料市場において94.2%のシェアを占めています。このセグメントにおける肥料需要は主に大豆、トウモロコシ、サトウキビ、小麦の栽培によって牽引されています。大豆栽培では、結節形成と莢充填を支援するために、ヘクタールあたり平均110kgのP₂O₅(五酸化リン)とK₂O(酸化カリウム)の施用が必要です。特にサフリーニャ作物のトウモロコシは、2月から3月の集中施用期間中に尿素への大きな需要を生み出し、物流・流通上の課題を引き起こしています。畑作物は地域の肥料消費を支配しているものの、地域の主要穀物生産地域の成熟度により、このセグメントの成長は緩やかにとどまると予測されています。

園芸作物は最も急成長しているセグメントであり、2031年までのCAGR 5.6%が予測されています。このセグメントの成長は、コーヒー、柑橘類、アボカド、ベリー類、果物、野菜などの作物によって牽引されており、輸出要件と品質基準の高まりが高い栄養素集約度と特殊肥料プログラムの採用を必要としています。さらに、主要都市圏近郊の温室クラスターが可溶性および葉面肥料製剤への需要を牽引しています。食生活の変化、生鮮農産物の消費増加、および厳格な植物検疫基準が、南米肥料市場における園芸のシェアを徐々に高めると予測されています。このシフトは高付加価値特殊肥料とデータ駆動型農業サービスの機会を創出し、従来の穀物生産を超えた成長見通しを拡大しています。

地域分析

ブラジルは2025年の南米肥料市場シェアの71.9%を占め最大地域となっており、大豆、トウモロコシ、サトウキビにおける耕作地の拡大と集約的な栄養素使用を反映しています。サントス港とパラナグア港の港湾混雑は、輸入ピーク月に最大12日間の船舶遅延を引き起こし、輸送コストを押し上げ、政府による上流自給自足への取り組みを強化しています。この物流上の課題は、国内肥料生産の促進、地元製造施設への投資奨励、および輸入依存の低減によるサプライチェーンの安定化と将来の混乱緩和を目指す政府の上流自給自足達成への取り組みをさらに強化しています。

アルゼンチンは最も急成長している地域であり、2031年までのCAGR 6.1%が予測されています。ただし、輸出課税と通貨変動により肥料集約度にばらつきがあります。大豆輸出税の引き上げとペソの継続的な下落により、100万ヘクタール以上でリン酸一アンモニウム(MAP)および塩化カリウム(MOP)の購入が減少し、2026年から2027年にかけて収量が低下する可能性があります。それでも、パンパス農地への可変施肥処方の採用が大豆収益を向上させ、的を絞った施肥がマクロ経済の逆風を相殺できることを証明しています。ロサリオの河川喫水制限により輸入肥料のはしけ輸送費が倍増し、西部パンパスに近い国内ブレンドハブへの関心が高まっています。

コロンビア、ペルー、チリ、パラグアイ、ボリビアを含む南米その他の地域は2025年の需要において相当なシェアを保持していました。コロンビアのコーヒー更新はカリウムと微量栄養素の輸入を増加させ、新たな沿岸アボカドは面積の約5分の4で液肥施用を採用し、水使用量を削減しながら硝酸カルシウム量を増加させました。チリのテーブルグレープ輸出業者はセンサー誘導型液肥施用を通じて硝酸カリウム施用量を削減しながらも、価格プレミアムを獲得できる早期収穫を確保しました。

競合環境

市場集中度は中程度であり、主要プレーヤーにはICL Group Ltd、K+S Aktiengesellschaft、Nutrien Ltd.、The Mosaic Company、およびYara International ASAが含まれます。特殊ニッチ市場では、欧州連合の厳格な残留物制限に直面する果物輸出業者向けに水溶性および塩素フリー製品ラインに特化したK+S、ハイファ、およびSQMなどの企業が参入しています。高効率製剤の特許出願は2024年に35%増加し、特にウレアーゼおよび硝化阻害剤における革新への競争的推進力を示しています。さらに、流通ネットワークは戦略的変化を遂げており、Nutrienはアルゼンチンおよびチリの小売店舗を売却してブラジルの特殊市場での成長資金に充てています。

ヘリンジャーやノルトックスなどの中堅ブレンダーはプラノ・サフラ融資を活用してスポット尿素を調達し、季節パッケージを事前販売することで、農業者を信用・農学サービスのバンドルに結び付けています。この地域的柔軟性により、港湾混雑や輸入フローを混乱させる通貨変動の時期に市場シェアを獲得することが可能です。これに対し、大手既存企業はデジタルプラットフォームを統合して競争優位性を強化しています。流出削減と炭素ラベリングを重視する規制トレンドは、緩効性またはインヒビター強化製品を提供するサプライヤーに有利に働いています。

供給セキュリティが重要な焦点領域として浮上しています。企業は鉄道側線、港湾保管、および内陸倉庫などのインフラへの共同投資を行い、顧客を輸送混乱から保護しています。生産者はまた、欧州連合の炭素国境調整メカニズムの見込みに合わせてカーボンフットプリントラベリングを導入しています。これらの動向は段階的な市場統合を示唆していますが、南米肥料市場においてカスタマイズされたサービスと地域特有のブレンドを提供することに長けた地域専門業者には依然として大きな機会が残されています。

南米肥料産業リーダー

ICL Group Ltd

K+S Aktiengesellschaft

Nutrien Ltd.

The Mosaic Company

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Yara Internationalはブラジルのクバタン複合施設において再生可能エネルギーベースのアンモニア生産を開始しました。新プロセスは化石天然ガスではなくサトウキビ残渣由来のバイオメタンを使用し、温室効果ガス排出量を最大約75%削減します。

- 2023年5月:K+Sは南アフリカの貿易会社であるIndustrial Commodities Holdings(Pty)Ltd(ICH)の肥料事業の75%株式を取得しました。この買収によりK+Sの肥料市場でのプレゼンスが拡大し、南部および東部アフリカでの事業が強化されました。さらに、南米を含む広範なサプライチェーンに影響を与える可能性のあるK+Sの戦略的グローバル拡大と整合しています。

- 2023年5月:Yaraはブラジルのハイテク肥料に9,000万USDを投資しました。この投資は研究開発(R&D)活動の拡大、新しい先進製品および特許ソリューションによる製品ポートフォリオの強化、ならびに研究・需要創出のための専門チームの採用を目的としています。この取り組みにより50の新規雇用が創出され、全国の技術担当者の既存ネットワークを補完します。

南米肥料市場レポートの範囲

肥料とは、健全な成長を促進し、作物生産性を高め、収量品質を改善するために必要な栄養素を供給するために土壌または植物に添加される合成物質です。

南米肥料市場は、タイプ、形態、施用方法、作物タイプ、および国を含む複数の次元で分類されています。タイプ別では、複合肥料および単肥を対象としています。形態別では、従来型および特殊製品を含みます。施用方法別では、フェルティゲーション、葉面散布、および土壌施用方法のセグメントで構成されています。作物タイプ別では、畑作物、園芸作物、ならびに芝生および観賞用植物セグメントを対象としています。地理的には、アルゼンチン、ブラジル、およびその他の南米諸国を分析範囲としています。市場規模と予測は金額(USD)および数量(メートルトン)の両面で提示されています。

| 複合肥料 | ||

| 単肥 | 微量栄養素 | ホウ素 |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 窒素質肥料 | 尿素 | |

| その他 | ||

| リン酸質肥料 | リン酸二アンモニウム(DAP) | |

| リン酸一アンモニウム(MAP) | ||

| 過リン酸石灰(SSP) | ||

| 重過リン酸石灰(TSP) | ||

| カリウム質肥料 | 塩化カリウム(MoP) | |

| 硫酸カリウム(SoP) | ||

| その他 | ||

| 二次多量栄養素 | カルシウム | |

| マグネシウム | ||

| 硫黄 | ||

| 従来型 | |

| 特殊 | 緩効性肥料(CRF) |

| 液体肥料 | |

| 緩放性肥料(SRF) | |

| 水溶性 |

| フェルティゲーション |

| 葉面散布 |

| 土壌 |

| 畑作物 |

| 園芸作物 |

| 芝生および観賞用植物 |

| アルゼンチン |

| ブラジル |

| その他の南米諸国 |

| タイプ別 | 複合肥料 | ||

| 単肥 | 微量栄養素 | ホウ素 | |

| 銅 | |||

| 鉄 | |||

| マンガン | |||

| モリブデン | |||

| 亜鉛 | |||

| その他 | |||

| 窒素質肥料 | 尿素 | ||

| その他 | |||

| リン酸質肥料 | リン酸二アンモニウム(DAP) | ||

| リン酸一アンモニウム(MAP) | |||

| 過リン酸石灰(SSP) | |||

| 重過リン酸石灰(TSP) | |||

| カリウム質肥料 | 塩化カリウム(MoP) | ||

| 硫酸カリウム(SoP) | |||

| その他 | |||

| 二次多量栄養素 | カルシウム | ||

| マグネシウム | |||

| 硫黄 | |||

| 形態別 | 従来型 | ||

| 特殊 | 緩効性肥料(CRF) | ||

| 液体肥料 | |||

| 緩放性肥料(SRF) | |||

| 水溶性 | |||

| 施用方法別 | フェルティゲーション | ||

| 葉面散布 | |||

| 土壌 | |||

| 作物タイプ別 | 畑作物 | ||

| 園芸作物 | |||

| 芝生および観賞用植物 | |||

| 地域別 | アルゼンチン | ||

| ブラジル | |||

| その他の南米諸国 | |||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素タイプ - 一次栄養素:N、P、K、二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、およびその他

- 平均栄養素施用量 - 各国の農地1ヘクタール当たりに消費される栄養素の平均量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、および繊維作物 園芸:果物、野菜、プランテーション作物およびスパイス、芝草および観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 顆粒、粉末、液体、水溶性など様々な形態で入手可能な、栄養素要件を確保するために作物に施用される化学物質。 |

| 特殊肥料 | 土壌、葉面散布、およびフェルティゲーションを通じて施用される、高効率および栄養素の生物的利用能向上のために使用される肥料。CRF、SRF、液体肥料、および水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたる栄養素供給を確保するため、ポリマー、ポリマー硫黄、および樹脂などの材料でコーティングされた肥料。 |

| 緩放性肥料(SRF) | より長期間にわたる作物への栄養素供給を確保するため、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面散布を通じて施用される液体および水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 葉面散布およびフェルティゲーション施用方法で使用される液体、粉末などの様々な形態で入手可能な肥料。 |

| フェルティゲーション | 点滴灌漑、微量灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気体液体形態で入手可能な、土壌に直接注入される肥料。 |

| 過リン酸石灰(SSP) | 35%以下のリン酸のみを含むリン酸肥料。 |

| 重過リン酸石灰(TSP) | 35%超のリン酸のみを含むリン酸肥料。 |

| 高効率肥料 | 他の肥料と比較して効率を高めるために様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施、土壌鋤込みなどの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能な、主に葉面散布およびフェルティゲーションを通じた作物への肥料施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断を検証します。回答者は市場の全体像を把握するため、各レベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム