北米液体肥料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

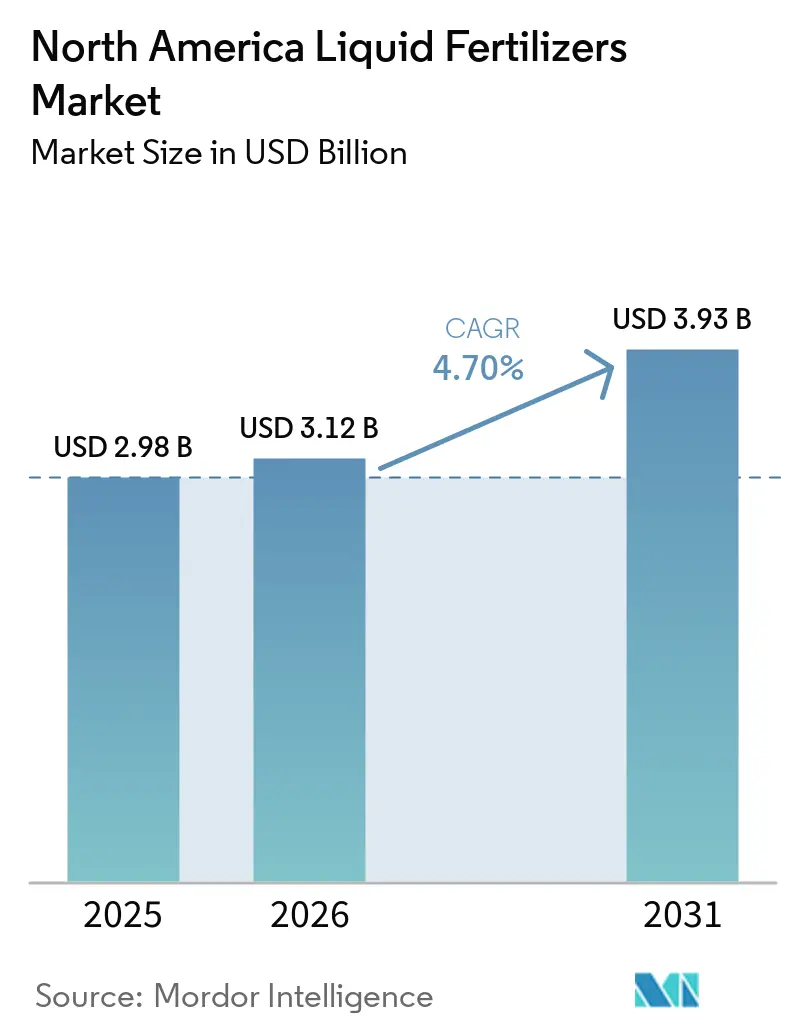

| 基準年の市場規模 (2025) | 2.98 十億米ドル |

| 市場規模 (2026) | 3.12 十億米ドル |

| 市場規模 (2031) | 3.93 十億米ドル |

| 成長率 (2026 - 2031) | 4.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米液体肥料市場分析

北米液体肥料市場規模は、2025年の29億8,000万米ドル、2026年の31億2,000万米ドルから、2031年までに39億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて4.70%のCAGRを記録する。生産者が可変施用プロトコルおよび厳格化する節水規制に対応した精密な栄養素供給へとシフトするにつれ、需要は高まっている。窒素系液体肥料は2025年の金額シェアで首位を占めたが、トウモロコシおよび大豆地帯における土壌検査で亜鉛・鉄・ホウ素の広範な枯渇が明らかになっていることから、微量栄養素ブレンドはより速いペースで拡大している。肥料生産拡大プログラムの下での政府資金が国内生産能力の増強を加速させる一方、炭素回収投資が主要アンモニア生産者の排出プロファイルを改善している。天然ガス価格の変動と新たなペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)規制の強化がコスト圧力を加え、一部のキレート剤の再処方を促している。サプライヤーの集中度が中程度であることから、作物特化型液体肥料や生物学的強化製品を携えた特殊処方業者の参入が促進されている。

主要レポートのポイント

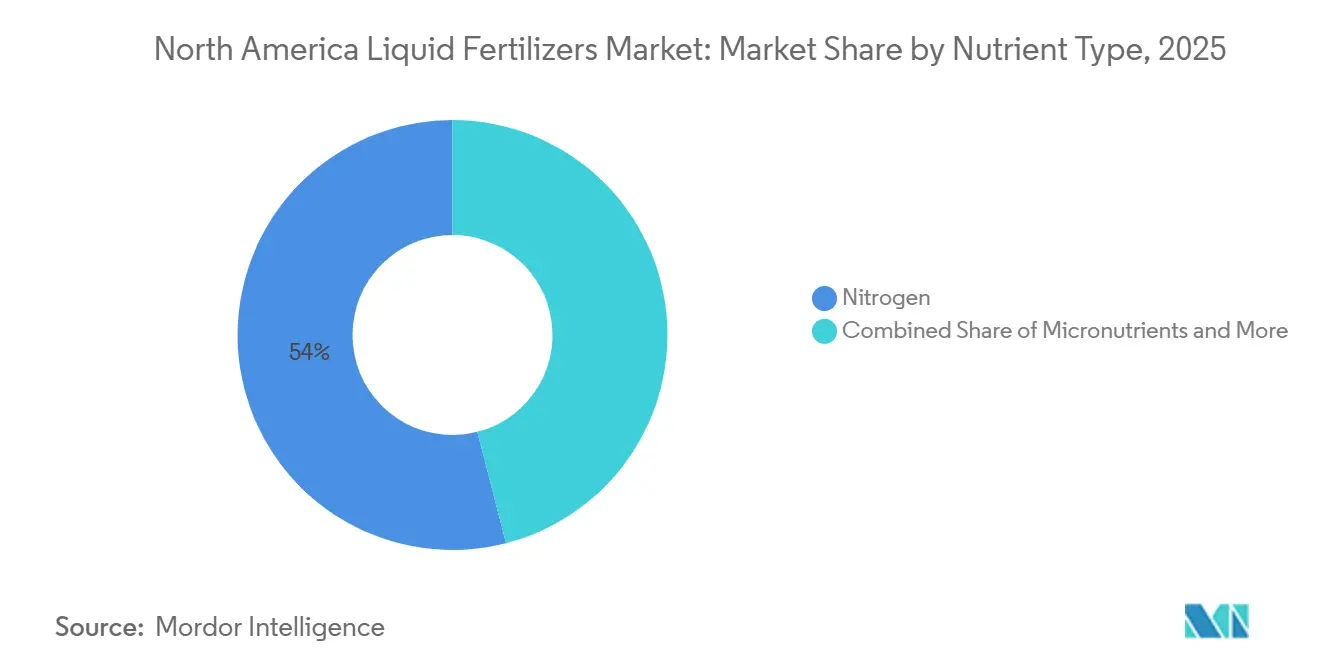

- 栄養素タイプ別では、窒素が2025年の北米液体肥料市場シェアの54%を占めてセグメントをリードし、微量栄養素は2031年にかけて7.1%のCAGRで成長すると予測される。

- 成分タイプ別では、合成処方が最大セグメントを占め、2025年の北米液体肥料市場規模の72%を保有し、有機液体肥料は2031年にかけて8.1%のCAGRで拡大している。

- 施用方法別では、葉面処理が最大セグメントを占め、2025年の市場シェアの43%を保有したが、液肥灌漑は2031年にかけて7.5%のCAGRで拡大すると予測される。

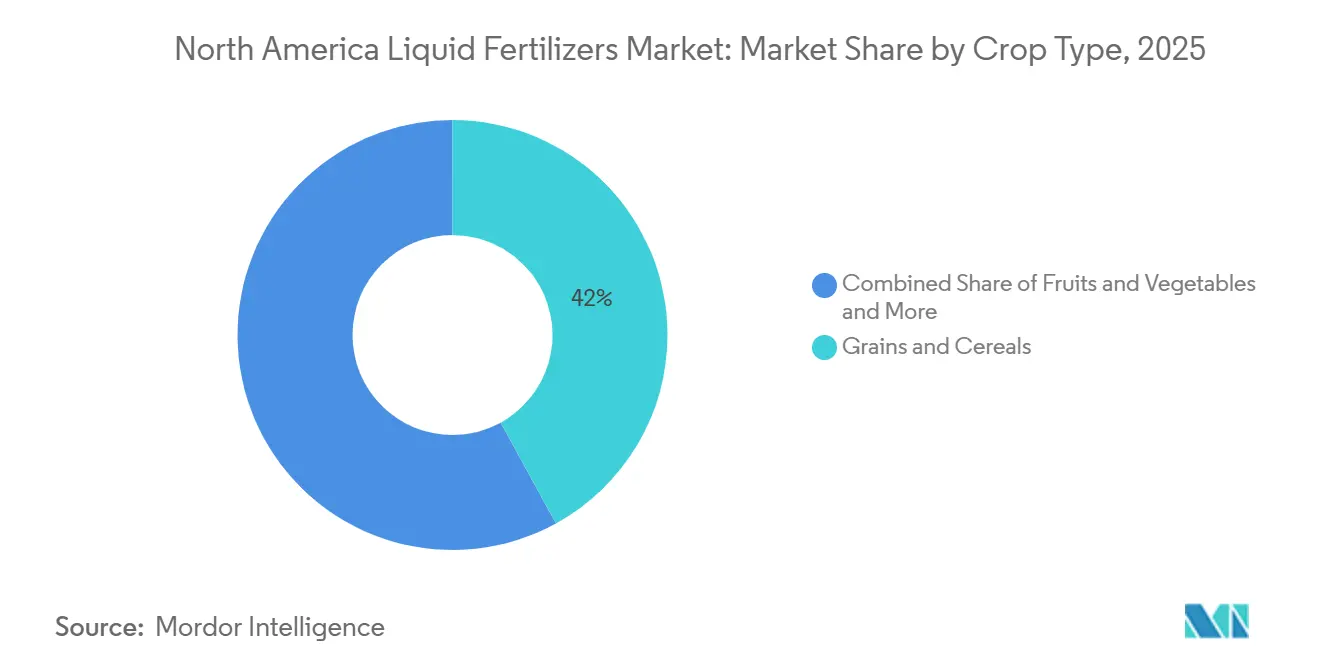

- 作物タイプ別では、穀物・シリアルが最大セグメントを占め、2025年の市場シェアの42%を保有し、果物・野菜は2026年から2031年にかけて7.0%のCAGRが見込まれる。

- 地域別では、米国が2025年の北米液体肥料市場の77.0%を占め、2031年にかけて最高のCAGR5.0%を記録すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米液体肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密農業の普及が液体栄養素への需要を加速させる | +1.2% | 米国コーンベルトおよびカナダ大草原地帯 | 中期(2〜4年) |

| 節水プログラムの下での液肥灌漑へのシフト | +1.0% | カリフォルニア州セントラルバレー、テキサス州ハイプレーンズ、アリゾナ州 | 短期(2年以内) |

| ティア1サプライヤーによる作物特化型液体ブレンドの投入 | +0.8% | 米国およびカナダ | 中期(2〜4年) |

| 国内肥料生産能力に対する政府インセンティブ | +0.7% | 米国およびカナダ | 長期(4年以上) |

| 施設型農業ハブの成長 | +0.6% | ブリティッシュコロンビア州、カリフォルニア州、アリゾナ州、オンタリオ州 | 長期(4年以上) |

| 空中・ドローン葉面散布の普及 | +0.5% | 米国グレートプレーンズおよびカナダ大草原地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

精密農業の普及が液体栄養素への需要を加速させる

可変施用機器はコーンベルトおよびプレーリー州の大規模農場の約40%をカバーしており、液体肥料を粒状肥料よりも精密に計量することを可能にしている[1]出典:Yara International ASA、「肥料産業ハンドブック2025」、yara.com。果物、野菜、特殊穀物などの高付加価値作物における液肥灌漑の普及は、特に米国およびカナダの水管理地域で進んでいる。液体肥料はドリップおよびピボット灌漑システムと適合性があり、灌漑と栄養素供給を同時に行うことができる。このアプローチは栄養素利用効率を高めながら、施用回数および関連する燃料コストを削減する。

節水プログラムの下での液肥灌漑へのシフト

カリフォルニア州の地下水法およびアリゾナ州・テキサス州の類似規制により、生産者は可溶性液体肥料を必要とするドリップおよびマイクロ灌漑へのシフトを迫られている。複数回の少量液肥灌漑施用が作物の吸収曲線に沿って行われ、溶脱損失と揮発を削減する。テキサス州ハイプレーンズでの転換により、2024年から2025年にかけて地域の液体肥料販売が二桁成長を記録した。アリゾナ州の野菜農場では、全面散布粒状肥料からの切り替え後に窒素使用量が25%から30%削減されたことが記録されている。コンプライアンスの期限により、多くの生産者にとって液肥灌漑は避けられない移行となっている。米国農務省天然資源保全局(USDA NRCS)などの機関が支援する州および連邦の保全プログラムは、ドリップおよびマイクロ灌漑インフラに対する財政支援を提供している。これらの補助金は生産者の初期資本コストを引き下げ、液肥灌漑システムおよびそれに関連する液体肥料のコスト効率を高めながら、水利用効率と栄養素管理コンプライアンスの目標を支援している。

ティア1サプライヤーによる作物特化型液体ブレンドの投入

サプライヤーは汎用の尿素硝酸アンモニウム(UAN)を、特定の作物および土壌に合わせたブレンドに置き換えている。AgroLiquidの高pH耐性鉄製品は、石灰質土壌における大豆の鉄欠乏黄化症に対応している。California Organic Fertilizersは有機ベリーおよび野菜向けの生物学的窒素変換液体肥料の特許を取得し、ALPINEは1970年代からカナダのスターター市場を席巻してきた酢酸カリウムラインを拡張した。特殊処方はプレミアム価格を実現し、サプライヤーのマージンを改善する。サプライヤーは土壌分析、組織検査、デジタル農業プラットフォームをますます活用して、特定の圃場条件に合わせた精密な液体ブレンドを作成している。処方ベースの栄養管理へのこの移行は、作物のパフォーマンスを向上させながら顧客関係を強化する。

空中・ドローン葉面散布の普及

米国連邦航空局(FAA)パート137の免除により、ドローンは1エーカーあたり1〜3ガロンを施用することができ、小規模または湛水圃場での後期葉面栄養施用に新たな道を開いている。ドローンは土壌圧縮を最小化し、オペレーターが限られた好天の窓内に作業を完了させることを可能にする。ドローンによるV10トウモロコシへの窒素追肥の収量反応は地上機と同等であり、サービスとして商業的に成立している。米国およびカナダにおける専門的なドローン施用サービスプロバイダーの台頭により、大規模な初期投資を必要とせずに葉面散布がより利用しやすくなっている。これらのカスタム施用業者はエーカーあたりの価格モデルを提供しており、中規模農場が自社のドローン機材に投資することなく後期液体栄養素戦略を試すことができる。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ガス原料価格の変動 | −0.6% | 米国ガルフコーストおよびアルバータ州 | 短期(2年以内) |

| 腐食性取り扱いおよび貯蔵インフラコスト | −0.4% | 北米 | 短期(2年以内) |

| ペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)および新興汚染物質規制の圧力 | −0.3% | 米国およびカナダ | 中期(2〜4年) |

| 生物学的強化液体肥料のコールドチェーン制約 | −0.2% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腐食性取り扱いおよび貯蔵インフラコスト

尿素硝酸アンモニウム(UAN)およびポリリン酸アンモニウムはステンレスタンクと耐腐食性ポンプを必要とし、乾燥貯蔵ソリューションと比較して設備投資がほぼ2倍になる[2]出典:米国環境保護庁、「PFAS国家一次飲料水規制」、epa.gov。二次封じ込めがさらなる費用を加え、小規模販売業者が液体肥料の在庫を持つことを妨げ、農村部のサービス密度を制限している。液体肥料システム、特に尿素硝酸アンモニウム(UAN)を使用するものは、その腐食性によりシール、バルブ、ホース、ポンプ部品の摩耗を加速させる。これにより、重要な施用期間中の交換頻度の増加、ダウンタイムの増加、および乾燥肥料取り扱いシステムと比較した運用コストの増加が生じる。

生物学的強化液体肥料のコールドチェーン制約

微生物配合液体肥料は摂氏4度から21度の間で保管する必要があるが、多くの農業サプライチェーンには冷蔵倉庫が不足している。1ガロンあたり0.10〜0.20米ドルの追加物流コストが広範な在庫保有を妨げ、農学的メリットにもかかわらず普及を阻害している。温度管理された貯蔵の必要性、製品状態の監視、先入れ先出し(FIFO)在庫システムの導入は、サプライチェーン全体の運用上の複雑さを増大させる。生産者にとって、不適切な貯蔵または輸送条件による製品有効性への懸念は、顕著な農学的メリットが明らかな場合でも、信頼を損ない普及を妨げる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

栄養素タイプ別:枯渇土壌における微量栄養素の勢い

窒素は2025年の北米液体肥料市場シェアの54%を占めてセグメントをリードし、サイドドレス尿素硝酸アンモニウム(UAN)を好む大規模なトウモロコシおよび小麦の作付面積に支えられている。米国およびカナダにおけるトウモロコシ、小麦、大豆の作付面積は、液体形態の窒素肥料に対する大きな需要を引き続き牽引しており、これは迅速な土壌吸収性と可変施用および液肥灌漑システムとの適合性によるものである。

微量栄養素は2031年にかけて7.1%のCAGRで成長すると予測されており、中西部北部の石灰質土壌における鉄および亜鉛欠乏によって促進されている。デジタル農業ツールおよび土壌検査プラットフォームの生産者による採用により、亜鉛、鉄、マンガン、ホウ素などの標的型微量栄養素施用への需要が高まっている。汎用窒素肥料とは異なり、微量栄養素およびカスタム液体ブレンドは1ガロンあたりの価格が高く、サプライヤーに改善された収益性をもたらし、研究開発およびカスタマイズされた処方への投資を促進している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

成分タイプ別:有機ブレンドが特殊作物支出を獲得

合成処方は最大セグメントを占め、2025年の北米液体肥料市場規模の72%を保有したが、汎用作物の作付面積はすでに十分に浸透しているため、緩やかな拡大にとどまった。尿素硝酸アンモニウム(UAN)、ポリリン酸アンモニウム、硝酸カリウムなどの合成液体肥料は、高濃度の栄養素を容易に溶解する形態で供給するため広く使用されている。予測可能な栄養素組成により、生産者は施用量を作物の要求量に正確に合わせることができ、大規模な穀物・シリアル生産に特に適している。さらに、合成液体肥料は可変施用および液肥灌漑システムと効果的に統合され、北米の現代農業慣行におけるその役割をさらに強固なものにしている。

有機液体肥料は2031年にかけて8.1%のCAGRで拡大しており、全米有機プログラム(NOP)への準拠を必要とする認証施設および温室野菜からの需要に牽引されている。植物、動物、または微生物由来の有機液体肥料は、果物、野菜、特殊作物への採用が増加している。これらの肥料は土壌の健全性と微生物活性を高めながら、規制および消費者主導の持続可能性目標に沿っている。高付加価値作物の生産者は特に、合成残留物なしに標的型栄養素を供給する有機液体肥料の能力に引き付けられており、製品品質と環境持続可能性の両方を支援している。

施用方法別:水ストレス下での液肥灌漑の拡大

葉面処理は最大セグメントを占め、2025年の北米液体肥料市場シェアの43%を保有し、生産者が迅速なキャノピー吸収性と作物保護タンクミックスとの適合性を好んでいる。葉面液体肥料は生育期間中の栄養素欠乏に対処する効率的な方法を提供する。土壌施用とは異なり、葉面処理は土壌移動性の低さやpH干渉などの課題を回避し、栄養素が葉を通じて直接吸収されることを可能にする。このアプローチは、迅速な介入が必要な場合に亜鉛、マンガン、鉄などの微量栄養素欠乏を修正するために特に人気がある。葉面施用はまた柔軟性を提供し、生産者が作物の生育段階、気象条件、労働力の可用性に基づいてタイミングを最適化することを可能にする。

液肥灌漑は2031年にかけて7.5%のCAGRで拡大すると予測されており、灌漑システムを通じた液体肥料の施用は、溶脱や揮発による損失を最小化しながら植物の吸収パターンに沿った精密な栄養素管理を促進する。この方法は、頻繁な少量施用が収量と品質を高める高付加価値の果物、野菜、特殊作物に特に効果的である。液肥灌漑はまた、栄養素供給を灌漑スケジュールと同期させることで節水を支援し、栄養素と水の利用効率を最大化する。

作物タイプ別:果物・野菜が高付加価値需要を牽引

穀物・シリアルは最大セグメントを占め、2025年の北米液体肥料市場規模の42%を保有している。トウモロコシ、小麦、大麦などの作物は北米における液体肥料使用量の最大シェアを占めている。広大な栽培面積と大きな窒素・リン要求量により、液体肥料、特に尿素硝酸アンモニウム(UAN)およびポリリン酸アンモニウムは、迅速な土壌混和と精密な生育期間中の調整に適している。大規模農場は液体肥料と可変施用および液肥灌漑システムとの適合性から恩恵を受け、植物の生育段階と土壌変動性に合わせた効率的な施用を可能にしている。

果物・野菜は2026年から2031年にかけて7.0%のCAGRが見込まれており、穀物が全体的な使用量を支配しているものの、果物・野菜は高付加価値作物の特定の栄養素ニーズを満たすために液体肥料の採用を増やしている。葉面散布、液肥灌漑、生物学的強化液体肥料などの技術は、生産者が収量を最適化し、生育期間中の栄養素欠乏に対処し、製品品質を向上させるのに役立っている。微量栄養素や有機処方を含むカスタムブレンドは、栄養素の不均衡が外観と味の両方に大きく影響する果物・野菜生産において特に有益である。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年の北米液体肥料市場の77.0%を占め、2026年から2031年にかけて最高のCAGR5.0%を記録すると予測されている。この成長は、効率的な生育期間中の供給を確保するNutrienの1,700の小売支店によって支えられている[3]出典:Nutrien Ltd.、「小売ネットワーク」、nutrien.com。カリフォルニア州の地下水規制やテキサス州のオガララ帯水層の枯渇などの要因が液肥灌漑設備の増設を促進し、西部諸州における液体肥料販売の二桁成長をもたらしている。

カナダは市場で2位にランクされており、プレーリーの不耕起システムにおける種子配置型液体スターター肥料の採用と、ブリティッシュコロンビア州およびオンタリオ州における強力な温室農業の存在によって牽引されている。Alpine Liquid FertilizerのBio-K技術は、カノーラおよびトウモロコシ生産者の間で大きな農学的信頼を獲得している。さらに、アルバータ州の有利な天然ガス価格は、2025年を通じてカナダの生産者にコスト上の優位性をもたらした。

メキシコは成長市場であり、米国のバイヤーの品質基準を満たすためにドリップ液肥灌漑を活用するシナロア州およびミチョアカン州の輸出志向のベリーおよび野菜農場によって支えられている。これにより高純度液体肥料の採用が増加している。しかし、インフラの制限と分散した小売チャネルが短期的な成長を制約している。コールドチェーン物流および灌漑システムへの投資がこれらの課題に徐々に対処している。一部の中米諸国を含む北米のその他の地域は、市場の小さいながらも成長するシェアを保有している。都市部近郊の垂直農業および温室農業の取り組みがこの成長に貢献している。さらに、地域貿易協定が特殊液体肥料の国境を越えた移動を促進し、アクセス可能な市場を拡大している。

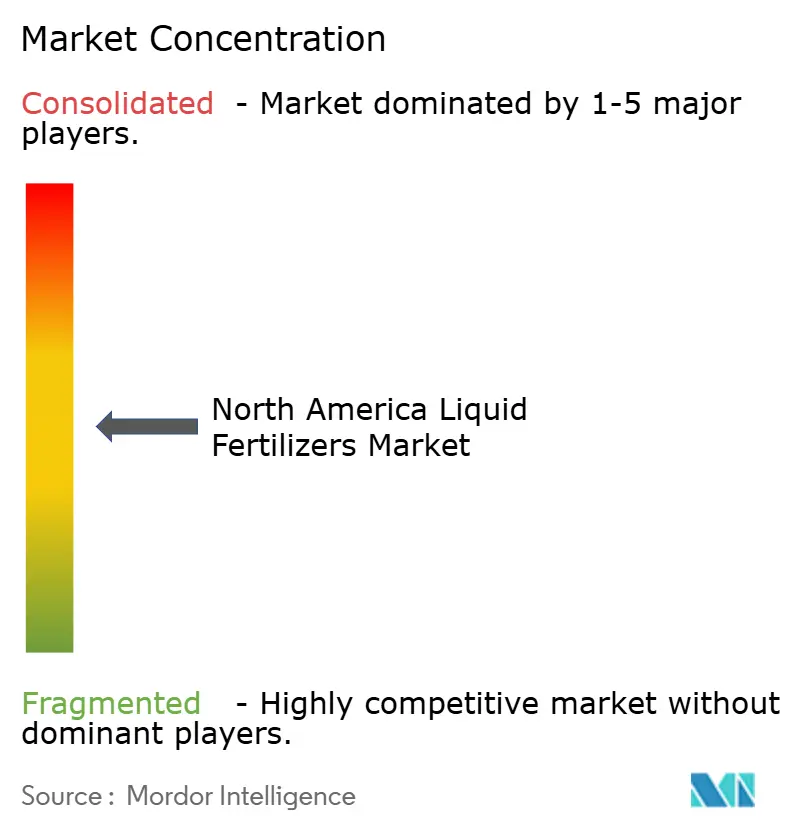

競争環境

北米液体肥料市場は中程度に集中しており、2025年時点で上位5社が大きな市場シェアを占めている。Nufarm Limitedは小売ネットワークを活用して農業サービスと液体肥料を組み合わせることで市場をリードしている。Yara International ASAは葉面製品ラインをデジタル作物モデリングツールと緊密に統合している。The Mosaic Companyは統合されたリン鉱石採掘事業を活用して強固な地位を維持している。AgroLiquidとHaifa Groupは微量栄養素や液肥灌漑ソリューションなどのニッチカテゴリーに注力している。

市場における主要な戦略的取り組みには、垂直統合と低炭素生産方法の採用が含まれる。例えば、CF Industriesは200万メートルトンのCO₂回収ユニットを稼働させ、税額控除を確保し、環境・社会・ガバナンス(ESG)の信頼性を高めている。さらに、新興の競合他社は、精密農業への高まる需要に応えるため、ドローン施用パッケージや液肥灌漑コントローラーソフトウェアなどの革新的なソリューションを提供することで存在感を高めている。California Organic Fertilizersやその他の独立系プレーヤーは、特許保護された生物学的プロセスを活用して有機肥料セグメントでの地位を強化している。

北米液体肥料市場での成功は、コスト効率を維持しながら持続可能な製品を開発する能力にますます依存している。既存のプレーヤーは、先進的な製造技術への投資、環境に優しい製品ポートフォリオの拡大、精密農業向けの統合デジタルソリューションの開発によって市場地位の強化に注力している。市場はまた、専門的な農業アドバイザリーサービスとカスタマイズされた製品ソリューションを提供することで、エンドユーザーとの直接的な関係構築にも重点を置いている。さらに、有機および生物学的液体肥料への高まる需要への対応に対する関心が高まっている。

北米液体肥料産業リーダー

Yara International ASA

Nufarm Limited

The Mosaic Company

Haifa Group

AgroLiquid

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:AgroLiquidはMonty's Plant Food Companyの買収およびフロリダ州レイクシティへの新たな20エーカーの生産施設の設立を通じて、米国での存在感を強化している。この拡張は東南部地域における液体肥料の流通を改善し、AgroLiquidの栄養素製品とMontyのフミン酸技術を統合することを目的としている。

- 2024年9月:Yara北米はYaraAmplixバイオスティミュラントポートフォリオを米国およびカナダで発売し、持続可能で強靭な食料システムへのコミットメントを強化した。5年間の研究を経て開発されたこのポートフォリオは、作物の耐性、栄養素吸収、作物品質、土壌の健全性、および環境ストレスへの適応性を高める。

北米液体肥料市場レポートの範囲

液体肥料とは、液体形態の栄養素処方であり、有機または無機(合成)のいずれかで、窒素(N)、リン(P)、カリウム(K)、微量栄養素などの必須栄養素を作物に供給し、成長と生産性を高めるために設計されている。

北米液体肥料市場は、栄養素タイプ別に窒素、カリウム、リン酸塩、微量栄養素に、成分タイプ別に有機および合成に区分される。また、施用方法別にスターター溶液、葉面施用、液肥灌漑、土壌注入、空中・ドローン施用に、作物タイプ別に穀物・シリアル、豆類・油糧種子、商業作物、果物・野菜、芝生・観賞植物に区分される。地理的には、市場は米国、カナダ、メキシコ、北米のその他の地域に区分される。市場予測は米ドルの金額ベースで提供される。

| 窒素 |

| カリウム |

| リン酸塩 |

| 微量栄養素 |

| 有機 |

| 合成 |

| スターター溶液 |

| 葉面施用 |

| 液肥灌漑 |

| 土壌注入 |

| 空中・ドローン施用 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 商業作物 |

| 果物・野菜 |

| 芝生・観賞植物 |

| 米国 |

| カナダ |

| メキシコ |

| 北米のその他の地域 |

| 栄養素タイプ別 | 窒素 |

| カリウム | |

| リン酸塩 | |

| 微量栄養素 | |

| 成分タイプ別 | 有機 |

| 合成 | |

| 施用方法別 | スターター溶液 |

| 葉面施用 | |

| 液肥灌漑 | |

| 土壌注入 | |

| 空中・ドローン施用 | |

| 作物タイプ別 | 穀物・シリアル |

| 豆類・油糧種子 | |

| 商業作物 | |

| 果物・野菜 | |

| 芝生・観賞植物 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 |

レポートで回答される主要な質問

2026年の北米液体肥料市場の規模はどのくらいか?

北米液体肥料市場は2026年に31億2,000万米ドルと推定される。

2031年にかけての北米における液体肥料の予測成長率はどのくらいか?

収益は2026年から2031年にかけて4.70%のCAGRで増加すると予測される。

最も速く成長する栄養素カテゴリーはどれか?

微量栄養素液体肥料は2031年にかけて年率7.1%で拡大すると予測される。

最も高い成長ポテンシャルを持つ国はどこか?

輸出志向のベリーおよび野菜生産者が精密液肥灌漑インフラへの投資を行っているため、米国が最も速く成長している地域である。

最終更新日: