北米受託研究機関市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

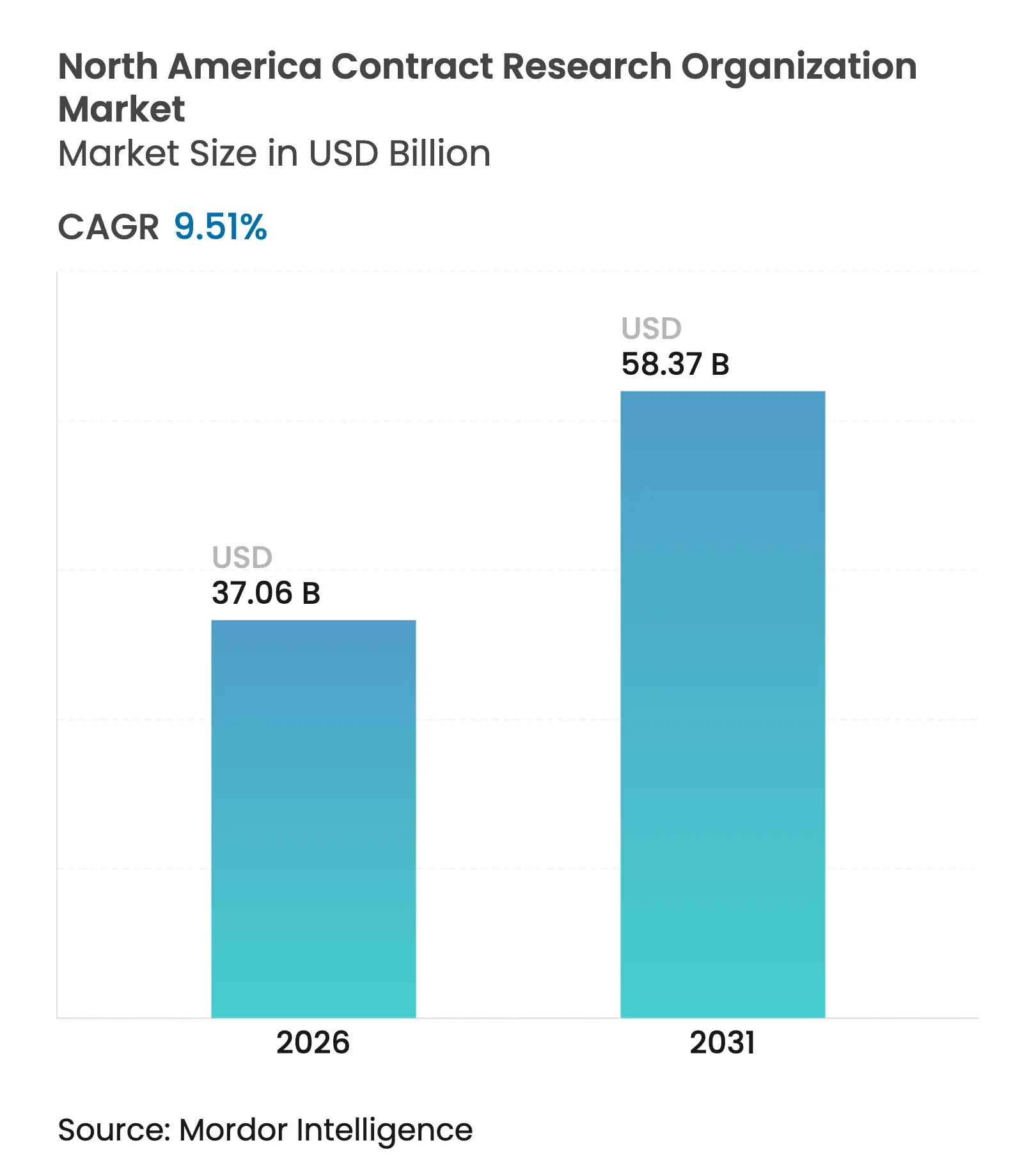

| 市場規模 (2026) | 37.06 十億米ドル |

| 市場規模 (2031) | 58.37 十億米ドル |

| 成長率 (2026 - 2031) | 9.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米受託研究機関市場分析

北米受託研究機関市場規模は2026年に370億6,000万米ドルと推定され、2025年の338億4,000万米ドルから成長し、2031年には583億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 9.51%で成長しています。堅調な成長は、世界的に過去最高水準の研究開発支出、専門的なアウトソーシングへの着実なシフト、および地域全体における分散型・ハイブリッド型臨床試験モデルの受容拡大によって牽引されています。[1]出典:米国食品医薬品局、「分散型要素を含む臨床試験の実施に関するガイダンス」、fda.gov バイオ医薬品スポンサーは、複雑な規制経路を乗り越えるために受託研究機関との協力を強化する一方、テクノロジーを活用した患者リクルートソリューションが登録期間を短縮し、ポートフォリオの生産性を向上させています。地理的集中は依然として顕著であり、米国が現在の収益の大部分を占めていますが、カナダのコスト効率の高い初期フェーズエコシステムはより速いペースで加速しており、地域プロバイダーにとって競争上のホワイトスペースを生み出しています。機能的サービスプロバイダー(FSP)の採用は、大手スポンサーが従来の契約を分解するにつれて商業モデルを再形成し、従来のマージンを圧迫しながらも、高付加価値の専門サービスラインにニッチな機会を開いています。

主要レポートのポイント

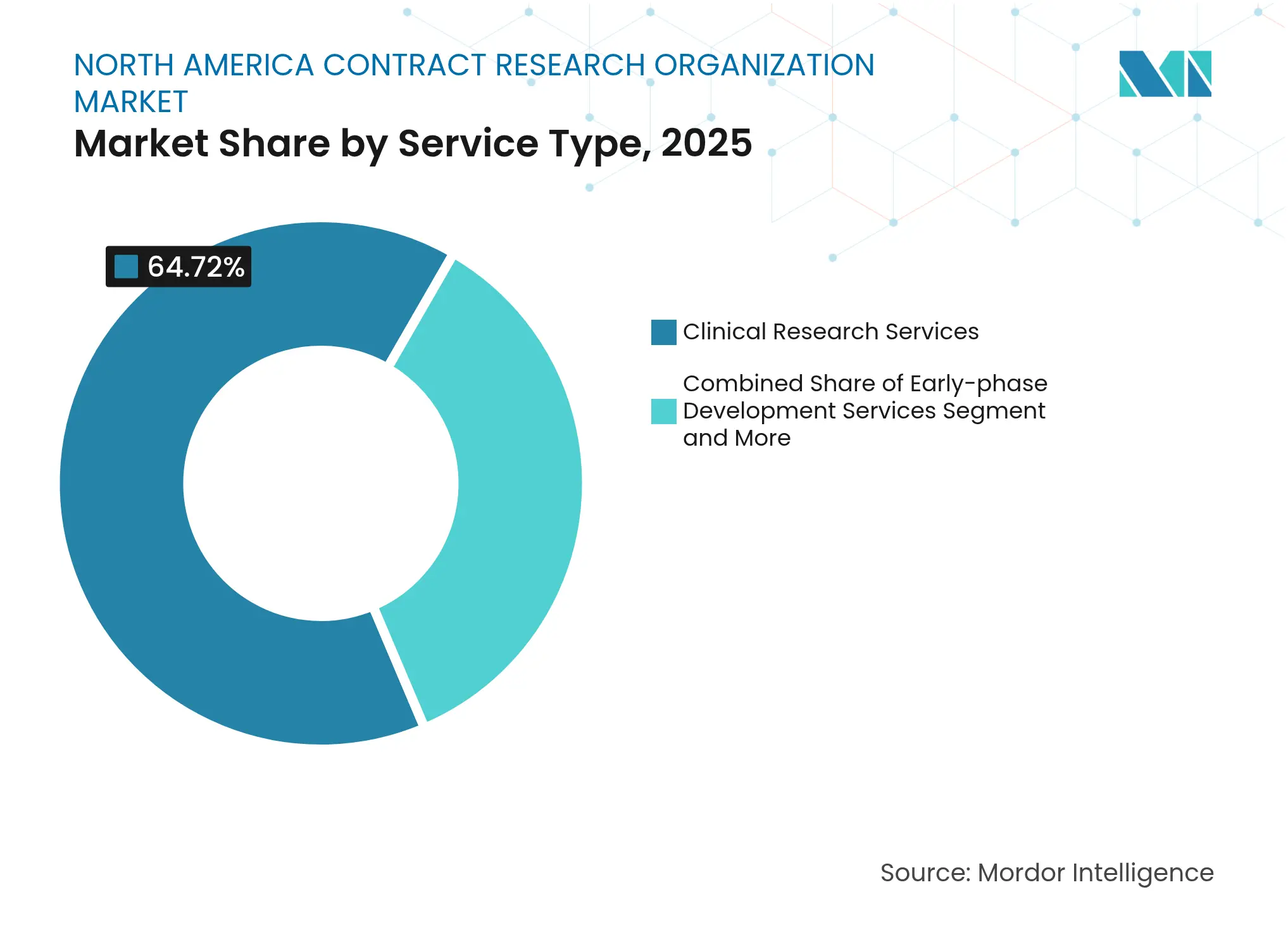

- サービスタイプ別では、臨床研究サービスが2025年の北米受託研究機関市場シェアの64.72%をリードし、初期フェーズ開発サービスは2031年にかけて最速の10.4% CAGRを記録しています

- 治療領域別では、腫瘍学が2025年に28.31%の収益シェアを獲得し、感染症は2031年にかけてCAGR 9.88%で拡大する見込みです

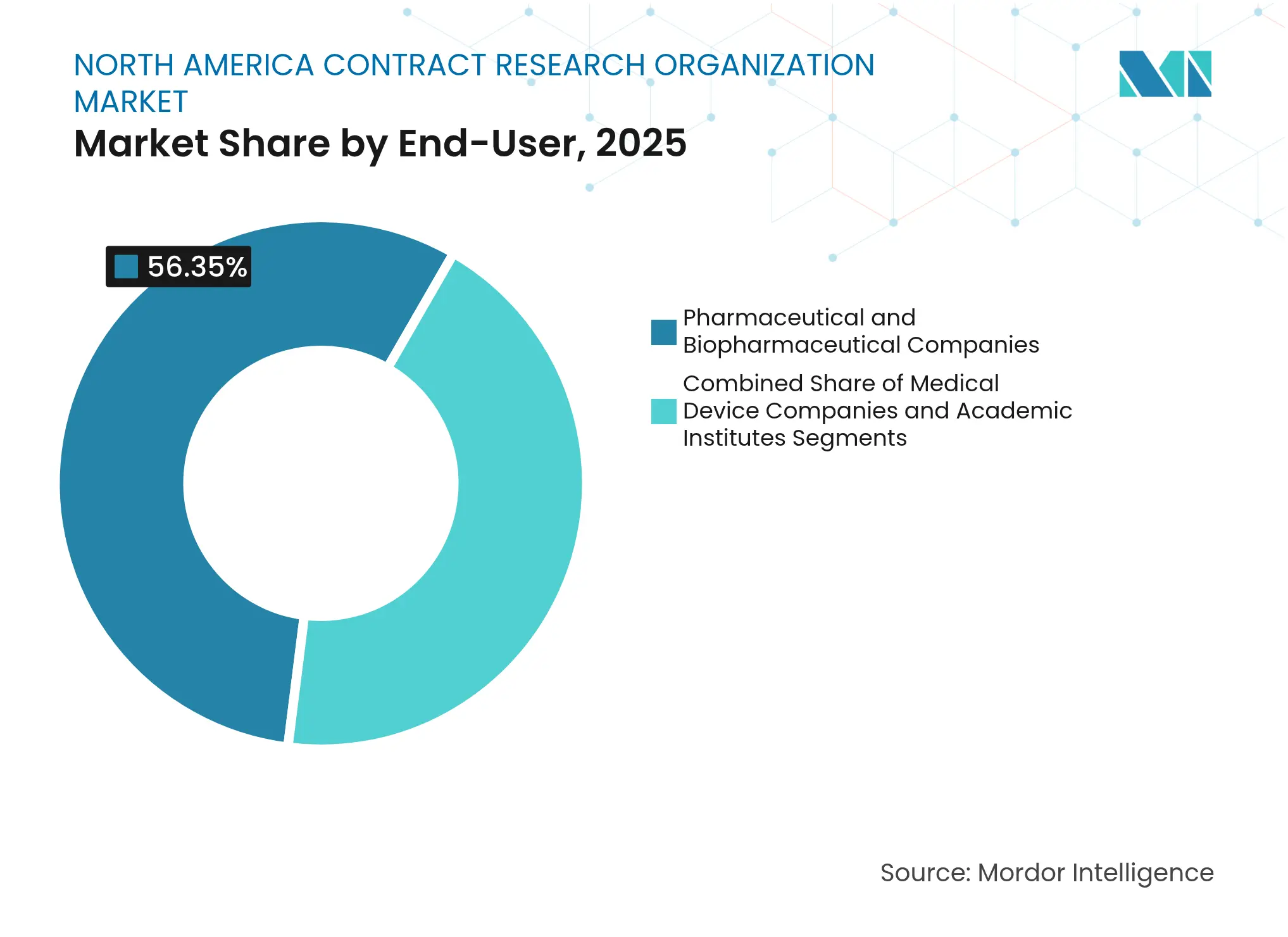

- エンドユーザー別では、製薬・バイオ医薬品企業が2025年の北米受託研究機関市場規模の56.35%のシェアを保持し、医療機器企業は2031年にかけてCAGR 9.79%で成長しています

- 地域別では、米国が2025年の北米受託研究機関市場の85.12%のシェアを占め、カナダは2031年にかけて最高のCAGR 9.63%を記録しています

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米受託研究機関市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製薬・バイオテクノロジースポンサーによる研究開発支出の増加 | +1.6% | 北米および世界 | 中期(2~4年) |

| 臨床試験の件数増加と複雑化 | +2.1% | 世界規模、北米に集中 | 長期(4年以上) |

| ライフサイエンスバリューチェーン全体でのアウトソーシングトレンドの強化 | +1.8% | 北米および欧州連合が主要 | 中期(2~4年) |

| 加速経路に向けた規制当局の推進 | +1.5% | 米国食品医薬品局の管轄、カナダへの波及 | 短期(2年以内) |

| 受託研究機関のテクノロジースタックを必要とする分散型・ハイブリッド型試験モデルの拡大 | +0.9% | 北米がリード、世界的な採用 | 中期(2~4年) |

| 受託研究機関の効率性を高めるAI駆動の患者リクルート分析 | +0.7% | 北米のテクノロジーハブ、選択的に世界展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製薬・バイオテクノロジースポンサーによる研究開発支出の増加

大手製薬企業の研究開発支出は2024年に1,610億米ドルに達し、受託研究機関との連携を促進する外部化開発への構造的シフトを示しています。バイオテクノロジー企業は変動コスト構造とリスク分担の取り決めを求め、アウトソーシング契約に500億米ドル以上を追加しました。2025年から2029年にかけての3,500億米ドル規模の特許崖の到来により、コスト効率の高い開発パイプラインの必要性がさらに加速しています。調査によると、スポンサーは2025年に予算を4%増加させる計画であり、大企業がプレミアム需要層を牽引しています。総じて、研究開発費の増加は、受託研究機関がベンダーから戦略的パートナーへと移行するにつれて、北米受託研究機関市場の成長軌道を強化しています。

臨床試験の件数増加と複雑化

精密医療デザインは現在、適格患者プールを最大80%縮小させており、高度なリクルート分析とグローバルリーチへの需要を高めています。抗体薬物複合体などの新規モダリティは、統合されたバイオマーカー、安全性、および製造に関する専門知識を必要とし、十分な資金を持つ受託研究機関がプレミアムサービス層を通じて収益化できる能力です。2024年4月に設立された米国食品医薬品局の臨床試験イノベーションセンターは、高度な試験方法論に対する規制当局の支援を強調しています。したがって、複雑性は北米受託研究機関市場全体で専門的な受託研究機関サービスへの二桁需要を持続させています。

ライフサイエンスバリューチェーン全体でのアウトソーシングトレンドの強化

世界の臨床開発支出の約60%はすでに外部化されており、北米における受託研究機関の浸透率は約40%で、まだ十分な余地があります。スポンサーは現在、サイト運営だけでなく、規制申請、製造監督、および市販後サーベイランスもアウトソーシングしており、収益プールを取引的なタスクから戦略的エンゲージメントへとシフトさせています。北米受託研究機関産業は、統合プログラムの習熟により、プロバイダーが収益の可視性を平準化する複数年契約を確保できるため、この進化から恩恵を受けています。

加速経路に向けた規制当局の推進

分散型試験に関する米国食品医薬品局の2024年最終ガイダンスは、ファストトラックおよびブレークスルーセラピーの枠組みとともに、開発タイムラインを最大40%短縮し、深い規制科学の専門知識を提供する受託研究機関に報いています。多地域腫瘍学試験に関する新しいドラフトガイダンスは米国患者の参加を義務付けており、国内試験の重要性を強化し、北米受託研究機関市場を支えています。規制上の洞察とテクノロジーを活用したモニタリングを組み合わせたプロバイダーは、明確な競争上の優位性を獲得しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練した臨床研究専門家の不足 | -1.2% | 北米で深刻、世界的な懸念 | 長期(4年以上) |

| 試験コストの上昇と小規模スポンサーの予算制約 | -0.8% | 世界規模、バイオテクノロジーセクターに集中 | 中期(2~4年) |

| 分散型試験に関する複雑で進化する米国食品医薬品局のガイダンス | -0.6% | 米国が主要、規制上の波及効果 | 短期(2年以内) |

| 受託研究機関のマージンを圧迫するFSP・アンバンドルソーシングへのシフト | -0.4% | 北米および欧州連合の大手製薬企業 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

熟練した臨床研究専門家の不足

臨床研究の労働力危機は深刻な状況に達しており、経験豊富な臨床研究コーディネーター1人に対して7つの求人があり、臨床研究看護師については10対1の比率となっており、受託研究機関の成長可能性を制限する構造的な能力制約を生み出しています。経験豊富なコーディネーター1人に対して7つの求人が存在し、米国では臨床研究アソシエイトの離職率が約30%に達しており、プロジェクト遂行能力を損なっています。[2]出典:臨床研究専門家協会、「臨床試験労働力の準備状況」、acrpnet.org 腫瘍学および希少疾患の領域は、専門知識がプロバイダーの収益性を圧迫するプレミアム給与を要求するため、特に深刻な影響を受けています。受託研究機関は社内アカデミーやキャリアラダープログラムで対応していますが、人材不足は続いており、北米受託研究機関市場における近期のスケーラビリティを抑制しています。

試験コストの上昇と小規模スポンサーの予算制約

臨床試験コストの上昇は小規模なバイオテクノロジースポンサーに不均衡な影響を与えており、フェーズIII試験は現在平均2,000万~3,000万米ドルとなっており、企業は受託研究機関の需要を牽引できる可能性のある開発プログラムを遅延または中止せざるを得ない状況に追い込まれています。スポンサーはプログラムを延期するか、断片的なFSPエンゲージメントを採用しており、フルサービスプロバイダーの対応可能な市場プールを縮小させています。柔軟な価格設定とモジュール型サービスに注力する受託研究機関は一部の収益リスクを軽減していますが、依然として長期化した販売サイクルに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:初期フェーズの加速にもかかわらず臨床研究サービスが優位性を維持

臨床研究サービスは2025年の収益の64.72%を占め、北米受託研究機関市場の基盤となっています。これらの後期フェーズ活動は、グローバルな規制承認を求めるスポンサーにとって不可欠であり、安定した収益の核を支えています。同時に、初期フェーズ開発サービスは、バイオテクノロジー企業が専用ユニット、適応型デザインの専門知識、およびファーストインヒューマン安全性インフラを持つフェーズIパートナーを優先するにつれて、2031年にかけてCAGR 10.4%で拡大しています。

セグメントミックスの進化は、大量のフェーズIII実行と専門的な初期フェーズ能力のバランスをとる受託研究機関に有利に働きます。ラボラトリーおよびコンサルティングサービスは、統合されたバイオマーカー、コンパニオン診断、および規制科学サポートを通じて付加価値を提供します。このようなエンドツーエンドの提案は、フルサービスプロバイダーがクロスセルのシナジーを獲得し、FSPのマージン圧力にもかかわらず市場シェアを守ることを可能にし、北米受託研究機関市場全体でのリーダーシップを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:腫瘍学のリーダーシップが感染症の勢いに直面

腫瘍学は2025年に28.31%の収益を支配し、2023年に完了した4,295件の試験に支えられています。免疫腫瘍学パイプラインと複雑なバイオマーカー戦略はフェーズIIIを通じて安定したフローを維持し、専門的なモニタリングおよび安全性サービスへの豊富な需要を持続させています。それにもかかわらず、感染症はパンデミック対策資金がワクチンおよび抗ウイルス研究開発を制度化するにつれて、最高のCAGR 9.88%を記録しています。

感染症ユニットを拡大し、バイオセーフティーレベル2・3ラボラトリーを拡充し、疫学モデリングを統合する受託研究機関は、突出した成長を獲得しています。中枢神経系および免疫学プログラムは、少数のプロバイダーしか習熟していない精密医療フレームワークを必要とし、ニッチな専門知識をめぐる競争を激化させています。この治療領域の多様化は、北米受託研究機関市場全体のより広い回復力を支えています。

エンドユーザー別:医療機器の加速が製薬企業の優位性に挑戦

製薬・バイオ医薬品企業は依然として2025年の収益の56.35%を生み出していますが、医療機器企業はソフトウェア・アズ・メディカルデバイスおよびコンビネーション製品の複雑性を背景にCAGR 9.79%で成長しています。機器スポンサーは現在、医薬品開発の厳格さを反映した堅固な臨床エビデンスと市販後サーベイランスを求めています。

学術機関は触媒的ではあるが小規模なコホートを形成しており、商業パートナーへのライセンス供与前に新規モダリティを育成することが多いです。機器固有の規制戦略、ユーザビリティエンジニアリング、およびリアルワールドパフォーマンス分析に投資する受託研究機関は、新たな収益プールを開拓しています。学際的チームのクロストレーニングは、収束する開発経路を支援し、北米受託研究機関市場規模のスペクトル全体で段階的な収益を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年の収益の85.12%を提供し、比類のないスポンサー密度、試験インフラ、および米国食品医薬品局との近接性を活用して、後期フェーズプログラムの重力的な引力を維持しています。国内データはグローバルなマーケティング申請を支えており、ほとんどのパイプラインにとって米国患者の参加が必須となっています。IQVIAなどの主要プロバイダーは、深い電子健康記録資産を競争力のあるサイト選定とリクルートの優位性に転換しており、小規模な競合他社が容易に追随できないものとなっています。

カナダは増加するシェアを貢献しており、米国の治験申請(IND)提出前にフェーズI試験を可能にし、15~25%のコスト削減を提供することで、2031年にかけてCAGR 9.63%を記録しています。カナダ保健省の迅速な審査タイムラインと民族的に多様な人口は、希少疾患や初期概念実証試験を実施するスポンサーにとって魅力的です。国境の両側に事業を持つ受託研究機関は、補完的な規制経路を活用してタイムラインを短縮しています。

メキシコは地域の全体像を補完しており、ヒスパニック系の登録や慢性疾患の有病率を必要とする試験のコスト効率の高い場所として台頭しています。インフラの制約と調査員の経験のばらつきが現在の規模を制限していますが、国境を越えた協力イニシアチブが段階的な向上を約束しています。統合された北米受託研究機関市場は、高付加価値の米国ボリューム、加速されたカナダのスタート、および選択的に展開されたメキシコのコホートの組み合わせを反映しており、コストとデータの関連性の両方を最適化しています。

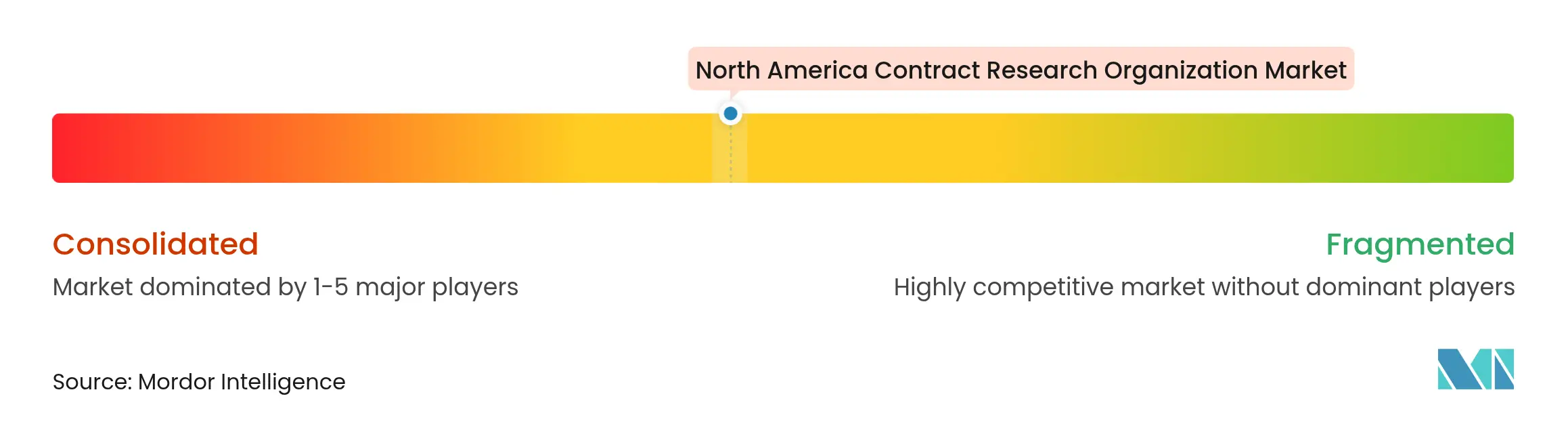

競争環境

競争ダイナミクスは適度に集約されたままです:IQVIA、Fortrea、ICON、Charles River、Medpaceが合わせて相当なシェアを占めていますが、数百の専門企業の余地を残しています。スケールプレーヤーは、テクノロジー統合(AI対応リクルート、電子臨床転帰評価プラットフォーム、リアルワールドエビデンス)に注力し、既存の地位を守り、企業全体の優先プロバイダー契約を獲得しています。

ニッチな競合他社は、希少疾患、細胞・遺伝子治療、および地域サイト管理において、幅よりも深さを活用して繁栄しています。プライベートエクイティの流入は、分散型モニタリングや電子インフォームドコンセントなどのポイントソリューションのギャップを狙ったスタートアップに資金を提供し、北米受託研究機関市場全体でイノベーションの基準を引き上げています。機能的アウトソーシングのトレンドは個別サービスラインの価格競争を激化させており、実証可能な効率向上または治療領域の習熟を示せるプロバイダーがプレミアム契約を獲得しています。

戦略的な動きは差別化競争を浮き彫りにしています:Thermo Fisher Scientificはケンタッキー州のラボラトリーを拡張して統合されたラボから臨床へのサービスを拡充し、Fortreaはスピンオフ後に治療領域のフォーカスを鋭化させ、ICONは感染症能力を深めるためにボルトオン買収を継続しました。成功はますます、治療専門化、デジタルオペレーティングモデル、および人材制約の多い環境において提供品質を安定させる人材育成プログラムの融合にかかっています。

北米受託研究機関産業リーダー

ICON plc

Charles River Laboratories

IQVIA Inc

Inotiv

Fortrea Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:Thermo Fisher Scientificはケンタッキー州の臨床研究ラボラトリーを拡張し、加速されたタイムラインを目指すスポンサー向けに生体分析および中央ラボの能力を追加しました。

- 2024年1月:Biognosysはマサチューセッツ州の新しいプロテオミクス施設の稼働を宣言しました。米国でのこの拡張により、Biognosysのバイオ医薬品クライアントは米国内で特定のプロテオミクス受託研究機関(CRO)サービスに便利にアクセスできるようになります。

- 2023年8月:KohlbergはWorldwide Clinical Trialsの過半数株式を取得するための最終契約を締結しました。Worldwide Clinical Trialsは、TJC, L.P.の関連会社である包括的な受託研究機関(CRO)です。

北米受託研究機関市場レポートの範囲

本レポートの範囲によると、受託研究機関とは、製薬、バイオテクノロジー、および医療機器産業向けに臨床試験サービスを提供する企業です。受託研究機関は、大規模な国際的フルサービス組織から小規模なニッチ専門グループまで多岐にわたります。

北米受託研究機関市場は、サービスタイプ、治療領域、エンドユーザー、および地域別にセグメント化されています。サービスタイプ別では、市場は臨床研究サービス、初期フェーズ開発サービス、ラボラトリーサービス、およびコンサルティングサービスにセグメント化されています。臨床研究サービスセグメントには、フェーズI臨床研究サービス、フェーズII臨床研究サービス、フェーズIII臨床研究サービス、およびフェーズIV臨床研究サービスが含まれます。治療領域別では、市場は腫瘍学、感染症、中枢神経系障害、免疫学的障害、心血管疾患、呼吸器障害、糖尿病、およびその他の治療領域にセグメント化されています。その他の治療領域には、代謝疾患、筋骨格疾患、創傷・外傷、眼疾患、および口腔・歯科疾患が含まれます。エンドユーザー別では、市場は製薬・バイオ医薬品企業、医療機器企業、および学術機関にセグメント化されています。地域別では、市場は米国、カナダ、およびメキシコにセグメント化されています。各セグメントの市場規模と予測は、米ドルの金額ベースで実施されています。

| 臨床研究サービス | フェーズI |

| フェーズII | |

| フェーズIII | |

| フェーズIV | |

| 初期フェーズ開発サービス | |

| ラボラトリーサービス | |

| コンサルティングサービス |

| 腫瘍学 |

| 感染症 |

| 中枢神経系(CNS)障害 |

| 免疫学的障害 |

| 心血管疾患 |

| 呼吸器障害 |

| 糖尿病 |

| その他の治療領域 |

| 製薬・バイオ医薬品企業 |

| 医療機器企業 |

| 学術機関 |

| 米国 |

| カナダ |

| メキシコ |

| サービスタイプ別 | 臨床研究サービス | フェーズI |

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| 初期フェーズ開発サービス | ||

| ラボラトリーサービス | ||

| コンサルティングサービス | ||

| 治療領域別 | 腫瘍学 | |

| 感染症 | ||

| 中枢神経系(CNS)障害 | ||

| 免疫学的障害 | ||

| 心血管疾患 | ||

| 呼吸器障害 | ||

| 糖尿病 | ||

| その他の治療領域 | ||

| エンドユーザー別 | 製薬・バイオ医薬品企業 | |

| 医療機器企業 | ||

| 学術機関 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ |

レポートで回答される主要な質問

北米受託研究機関市場の現在の規模はどのくらいですか?

市場は2026年に370億6,000万米ドルと評価されています。

北米受託研究機関市場はどのくらいの速さで成長すると予想されますか?

CAGR 9.51%で拡大し、2031年までに583億7,000万米ドルに達する見込みです。

最も速く成長しているサービスセグメントはどれですか?

初期フェーズ開発サービスが2031年にかけてCAGR 10.4%で成長をリードしています。

カナダが臨床試験の魅力的な場所である理由は何ですか?

スポンサーは米国のIND提出前に試験を開始でき、3~6ヶ月の期間と最大25%のコストを節約できます。

受託研究機関の業務を最も変革しているテクノロジートレンドは何ですか?

スクリーニング時間を数週間から数分に短縮するAI駆動の患者リクルートシステムです。

機能的サービスプロバイダーモデルは受託研究機関のマージンにどのような影響を与えていますか?

アンバンドルソーシングは従来のフルサービスマージンを15~20%圧縮し、受託研究機関を専門的な能力へと向かわせています。

最終更新日: