医薬品コントラクト・セールス・オーガニゼーション(CSO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

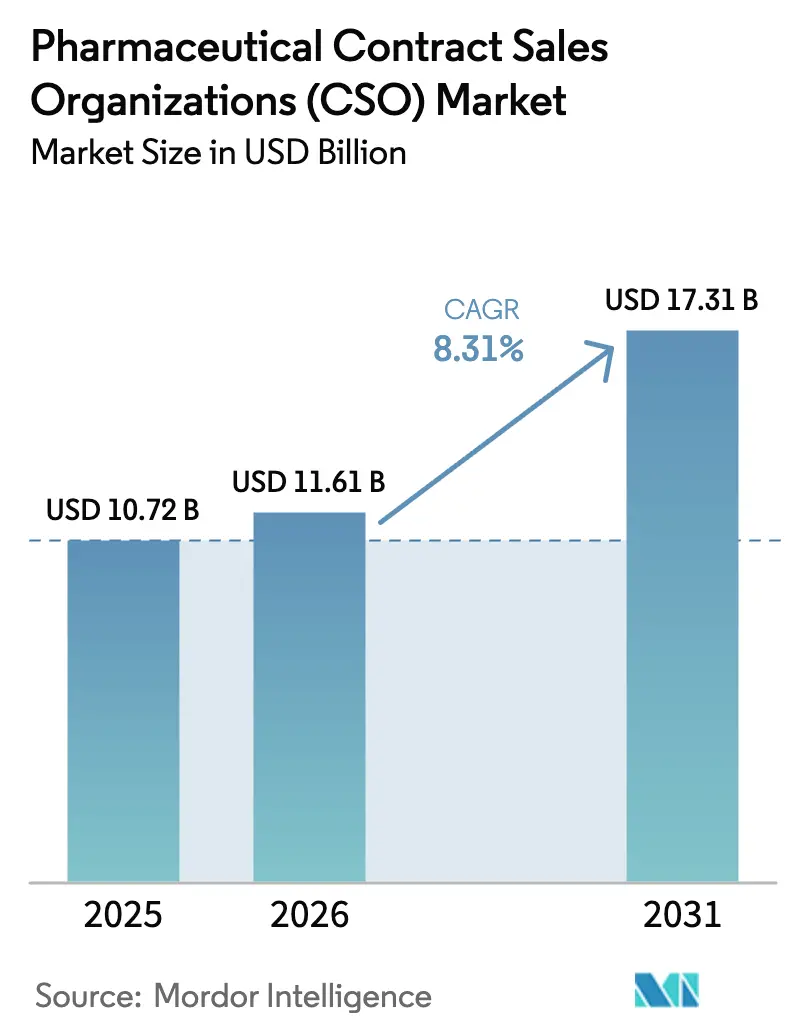

| 市場規模 (2026) | 11.61 十億米ドル |

| 市場規模 (2031) | 17.31 十億米ドル |

| 成長率 (2026 - 2031) | 8.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

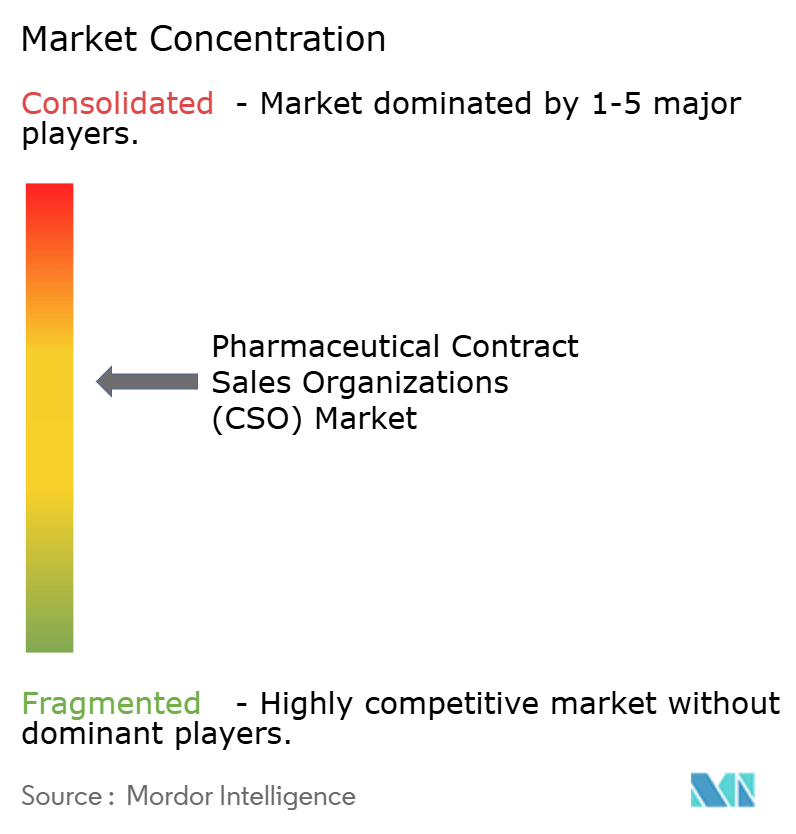

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品コントラクト・セールス・オーガニゼーション(CSO)市場分析

コントラクト・セールス・オーガニゼーション市場規模は2026年に116億1,000万米ドルと推定され、2025年の107億2,000万米ドルから成長し、2031年には173億1,000万米ドルに達する見通しで、2026年から2031年にかけて8.31%のCAGRで成長します。特許崖への露出拡大、規制要件の強化、およびバイオファーマの柔軟な事業モデルへの移行により、アウトソーシングされたコマーシャル実行への需要は引き続き堅調です。2019年から2023年の間に新規株式公開を完了した中規模バイオテクノロジー企業は、現在、積極的な上市タイムラインに直面しながらもフィールドインフラを欠いており、CSOの急速な採用を促しています。大手製薬企業は、病院ネットワークの統合がアカウントベースの販売に対するハードルを引き上げる中、引き続きCSOを活用しています。一方、AIを活用したテリトリー設計と予測的エンゲージメントが投資対効果を高め、アウトソーシングパートナーの価値を強化しています。臨床試験およびコマーシャルコストが西側平均を30〜40%下回るアジア太平洋地域での力強い成長が、グローバルな拡大をさらに後押ししています。

主要レポートのポイント

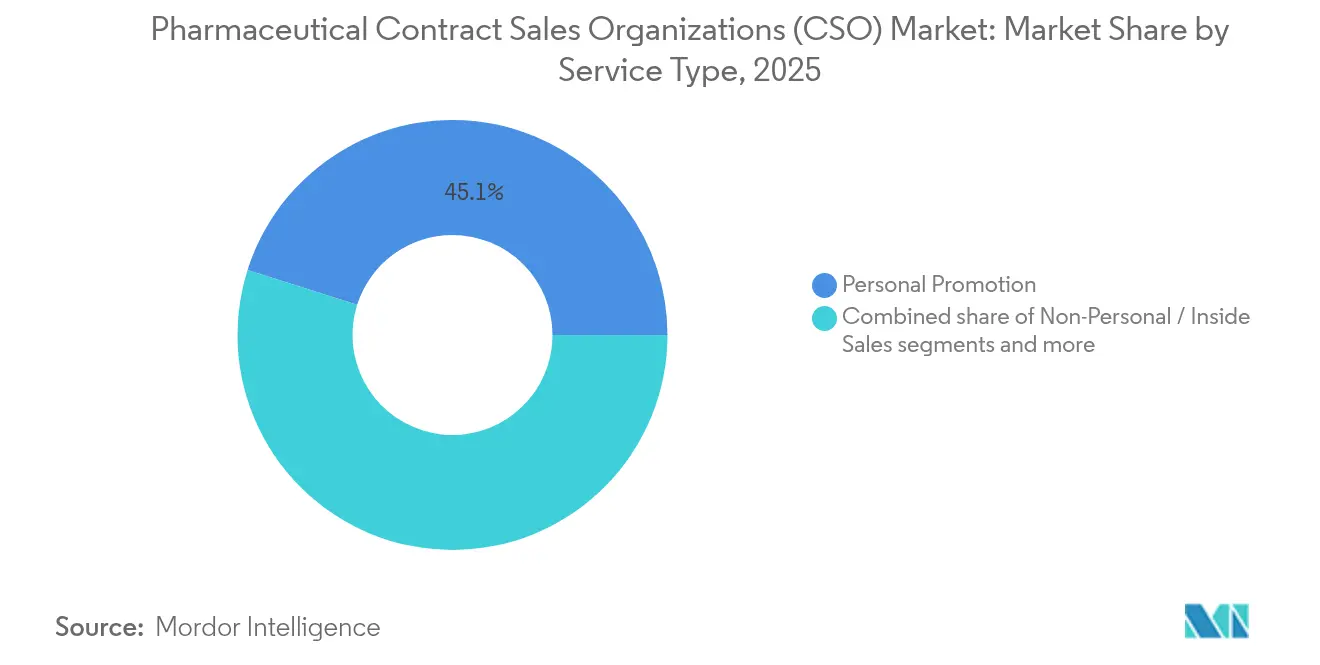

- サービスタイプ別では、パーソナル・プロモーションが2025年のコントラクト・セールス・オーガニゼーション市場シェアの45.12%を維持し、ハイブリッド・オムニチャネル・エンゲージメントは2031年にかけて最速の8.60%CAGRを記録すると予測されています。

- 治療領域別では、腫瘍学が2025年の収益シェアの32.55%でトップとなり、希少疾患は2031年にかけて9.05%のCAGRで拡大しています。

- クライアントタイプ別では、大手製薬企業が2025年のコントラクト・セールス・オーガニゼーション市場シェアの56.41%を占め、新興バイオテク企業は2031年までに10.62%のCAGRで拡大すると予測されています。

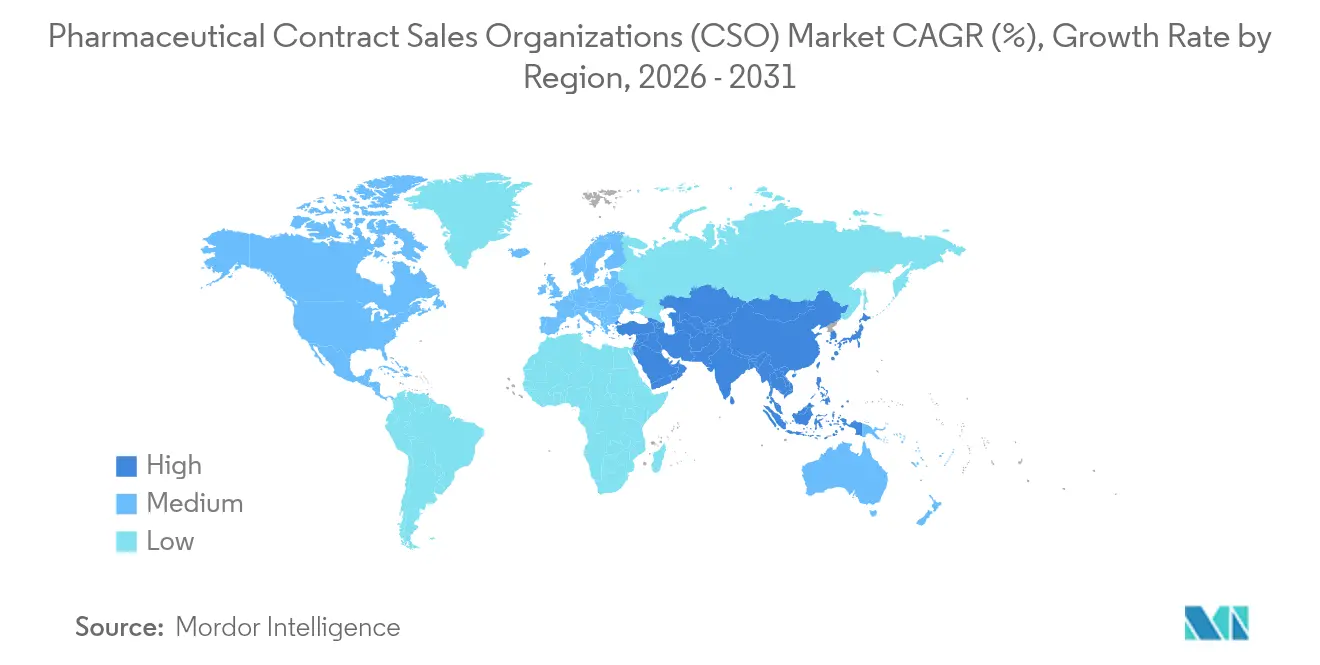

- 地域別では、北米が2025年のコントラクト・セールス・オーガニゼーション市場規模の43.10%を占めていますが、アジア太平洋地域は2031年にかけて10.23%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医薬品コントラクト・セールス・オーガニゼーション(CSO)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特許崖パイプラインの拡大 | +2.1% | 北米・欧州で最大の影響を持つグローバル | 中期(2〜4年) |

| 大手製薬企業のコスト抑制圧力 | +1.8% | グローバル | 長期(4年以上) |

| スペシャルティ・バイオロジクスポートフォリオへのシフト | +1.5% | 北米主導のグローバル | 長期(4年以上) |

| 急速な病院チャネル統合によるターンキー型アカウントベースチームの必要性増大 | +1.2% | 北米・欧州 | 短期(2年以内) |

| AIを活用した担当者ターゲティングによるCSO ROI向上がアウトソーシング意欲を促進 | +0.9% | 北米での早期採用を含むグローバル | 中期(2〜4年) |

| 中規模バイオファーマIPOクラスはフィールドインフラを欠くが上市期限に直面 | +0.8% | 北米に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

特許崖パイプラインの拡大

2030年までに190品目の医薬品の独占期間終了により、ブランド収益から2,360億米ドル超が失われると予想されており、製薬企業はパイプライン資産の上市加速とキャッシュフローの維持を迫られています。CSOは、社内採用に必要な12〜18ヶ月の期間と比較して、数週間でフィールドチームを即時展開できます。腫瘍学および希少疾患の上市は、ほとんどのスポンサーが持たない高度に訓練された臨床担当者を必要とし、収益ギャップを埋めるためにCSOが不可欠となっています。バイオシミラー参入者が侵食を加速させ、即時のコマーシャライゼーション支援の緊急性を高めています。その結果、CSOアウトソーシングはブランド防衛戦略に組み込まれるようになっています。

大手製薬企業のコスト抑制圧力

インフレ抑制法、グローバル参照価格設定、および上市コストの上昇によるマージン圧縮により、メーカーはコマーシャル支出を変動費として扱うことを余儀なくされています。CSOにより、スポンサーはブランドがライフサイクルの各段階を経るにつれて人員を柔軟に増減できます。変動モデルはまた、採用・研修・定着のオーバーヘッドをベンダーに移転しながら、パフォーマンス保証によりリスクを抑制します。大手製薬企業は、アウトソーシングされた販売能力を戦略的ヘッジとして捉え、特に支払者のダイナミクスが急変した際に、より迅速な地理的参入または撤退を可能にしています。

スペシャルティ・バイオロジクスポートフォリオへのシフト

バイオロジクスは後期パイプラインを支配し、承認の最も急成長するクラスを占めており、精密なコールドチェーンと償還ナビゲーションを必要とします。CSOは、複数クライアントのフィールドフォースを複雑な点滴プロトコル、スペシャルティファーマシーのワークフロー、および希少疾患患者サービスについて訓練する治療領域センター・オブ・エクセレンスに投資しています。個々のスポンサーはこれらの規模の経済に匹敵できないため、深みとスピードをCSOに依存しています。この専門知識は、バリューベース契約またはアウトカムベースの支払いスキームがアクセスを支える場合に特に重要となります。

急速な病院チャネル統合

統合型デリバリーネットワークおよびグループ購買組織は、米国および欧州における医薬品購買決定のシェアを拡大しています。複数のステークホルダー委員会をナビゲートするために必要な高度なアカウント管理スキルセットの構築は、費用と時間がかかります。CSOはすでに、フォーミュラリーレビュー、品質指標、および集団健康経済学に精通した専任の機関チームを維持しています。GPOレバレッジの強化により、スポンサーは病院財務とバンドル支払いの言語を話せる信頼できるパートナーに機関エンゲージメントをアウトソーシングするよう促されています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 対面プロモーションにおけるHCPアクセス障壁の増大 | -1.4% | 北米で最も深刻なグローバル | 短期(2年以内) |

| 第三者担当者に対する厳格なコンプライアンス要件 | -0.8% | 地域によって強度が異なるグローバル | 中期(2〜4年) |

| モジュール型オムニチャネル「インサイドアウト」モデルへの嗜好の高まりが純粋なCSO需要を希薄化 | -0.6% | 早期採用市場である北米・欧州 | 中期(2〜4年) |

| データプライバシー法がリアルタイムの担当者パフォーマンス分析を制限 | -0.4% | 欧州・北米で最大の影響を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HCPアクセス障壁の増大

米国の処方者に対する対面アクセス率は、医療システムのゲートキーピング強化と臨床医の業務負荷を反映して、2022年の60%から2024年には45%に低下しました。CSOはオムニチャネル・エンゲージメントへの転換を迫られていますが、クライアントが依然として従来のフィールドモデルに基づいて価格を評価する中、デジタル投資はマージンを圧迫しています。機関フォーミュラリー委員会の台頭は個々の医師の影響力をさらに弱め、従来の担当者プレイブックを損なっています。アクセスポリシーの地域差が複雑さを増し、異なる資格認定ワークフローをマスターしなければならないベンダーの運営コストを上昇させています。

第三者担当者に対する厳格なコンプライアンス要件

規制当局は、反キックバック法に基づく最近の数百万ドル規模の和解に示されるように、スピーカープログラムとフィールド行動への監視を強化しました。CSOは監査証跡を拡充し、研修を強化し、監視プラットフォームを導入して対応する必要があります。これらの投資はオーバーヘッドを増加させ、小規模参入者を阻害します。欧州およびアジアの一部におけるデータプライバシー規則は、スポンサーが求める詳細なパフォーマンス分析を制限し、可視性を低下させています。その結果、リスク回避的なメーカーは、リスクの高いブランドに対して社内チームを好む場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハイブリッドモデルが台頭

パーソナル・プロモーションは、2025年収益の45.12%に相当するコントラクト・セールス・オーガニゼーション市場規模の最大セグメントであり続けました。多くの処方者が複雑な治療に対して依然として人的交流を重視するため、従来のフィールド担当者モデルは継続しています。しかし、デジタルプッシュと厳選された対面訪問を組み合わせたハイブリッド・オムニチャネルソリューションは、サービスカテゴリーの中で最速となる8.60%のCAGRで成長しています。この拡大は、HCPアクセスの低下と、臨床医の都合に合わせて非同期的に消費できるコンテンツの必要性を反映しています。

CSOは現在、チャネルミックスを調整するために、テリトリーマネージャーと並んでデータサイエンティスト、コンテンツストラテジスト、メディカルライターを組み込んでいます。AIを活用した「拡張担当者」プログラムは、次のベストアクション・インサイトを担当者のタブレットに直接プッシュし、動的なコールプランとパーソナライズされたフォローアップを可能にします。スポンサーは成功をコール量ではなく顧客体験スコアとプルスルー指標で評価し、クローズドループ分析を提供するベンダーを評価します。その結果、ハイブリッド・エンゲージメントは、テクノロジーリッチなプロバイダーに有利なアウトカムベースの手数料に向けて価格モデルを再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:腫瘍学の優位性と希少疾患の勢い

腫瘍学は2025年収益の32.55%を生み出し、コントラクト・セールス・オーガニゼーション市場シェアの単一最大の治療領域セグメントとなりました。これは、免疫腫瘍学の組み合わせと精密診断が深い臨床的知識を必要とするためです。複雑なケアパスウェイ、多職種腫瘍委員会、およびバイオマーカー検査プロトコルは、進化する標準を明確に説明できる担当者を必要とします。これらのニーズは、複数のスポンサーが血液腫瘍学エデュケーターの共通プールを活用できるCSO規模の経済と一致しています。

希少疾患は、遺伝子・細胞療法がコマーシャライゼーションに達するにつれて、他のすべての治療領域を上回る9.05%のCAGRで2031年まで成長しています。オーファン上市は、新規診断アルゴリズムによる患者特定、アドボカシーグループとの緊密な連携、および高タッチの流通ロジスティクスを必要とします。CSOは、遺伝カウンセラーと償還専門家を配置した希少疾患センター・オブ・エクセレンスを構築することで対応しています。スポンサーは、ハブサービス、支払者、スペシャルティファーマシー間のシームレスな調整を重視しており、これは若いバイオテク企業が社内で持つことはほとんどない能力です。

クライアントタイプ別:バイオテクの急増が需要を再定義

大手製薬企業は依然としてコントラクト・セールス・オーガニゼーション市場の2025年収益の56.41%を供給しており、通常はポートフォリオにまたがる複数年のマスターサービス契約を維持しています。これらの企業は、上市ピーク時の能力増強、新地域のテスト、または治療専門知識のギャップを埋めるためにCSOを活用しています。中堅企業は、アドホックな地域カバレッジや中核治療領域外のブランドのためにベンダーを活用しています。

新興バイオテクは、絶え間ないベンチャー投資とIPOの勢いを反映して、2031年まで10.62%のCAGRで最もダイナミックなクライアントコホートを代表しています。多くはブランド構築の経験を欠いているため、キーオピニオンリーダーのマッピングから患者サービスホットラインまですべてをアウトソーシングしています。CSOは、マイルストーン支払いや利益分配に結びついたリスク共有モデルで価値提案を強化しており、これはバイオテクのキャッシュフローの現実とよく一致しています。その結果、ベンダーとバイオテクのコラボレーションは、後に大手スポンサーに移行する新しい市場参入戦術を育成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米の43.10%のシェアは、根付いた製薬本社、複雑な償還システム、および高度なアカウントカバレッジを必要とする病院統合の進展に起因しています。CSOはGPOフォーミュラリー、バリューベース契約、および州レベルの政策の細部をナビゲートすることに特化しています。米国のスポンサーは、直接的な病院アクセスとリモートエンゲージメントのバランスを取るためにAI対応のテリトリー計画を提供するベンダーに依存しています。カナダとメキシコは、ジェネリック医薬品の拡大とバイオロジクスの採用加速を通じて地域成長を補完しています。

欧州は第2位の収益源を保持していますが、単一支払者のコスト管理と各国の規制の多様性により成長は抑制されています。CSOは、文化的適応、言語コンプライアンス、および現地市場アクセスドシエを確保しながら、複数国にまたがる上市を調和させることで価値を創出しています。ドイツと英国は、アウトソーシング需要を促進する堅固なパイプラインを有しており、フランス、イタリア、スペインは参照価格設定と集中入札の細かいナビゲーションを必要とします。

アジア太平洋地域は、2031年にかけて10.23%のCAGRで成長チャートのトップに立っています。中国は、合理化された医薬品承認改革と革新的治療に対する政府のインセンティブにより先頭を走っています。インドは世界規模の製造能力と拡大する中産階級の需要を提供し、熟練した担当者をめぐる競争を激化させています。日本は、早期の市販後価格改定を認めることで迅速な市場参入を促し、CSOサポートを不可欠なものにしています。韓国のデジタルヘルスのリーダーシップはベンダーにオムニチャネルの習得を促し、オーストラリアの医療技術評価プロセスは専門的な薬剤経済交渉スキルを必要とします。

競合環境

コントラクト・セールス・オーガニゼーション市場は依然として適度に分散しており、上位5社がグローバル収益の大部分を占めています。リーダー企業はAI分析、治療専門化、および統合コマーシャルサービスポートフォリオによって差別化しています。IQVIAのSalesforceとのアライアンスは、オーケストレーテッド・カスタマー・エンゲージメントスイートをライフサイエンスクラウドに組み込み、CRMデータと予測インサイトをマルチテナントクライアント提供のために融合させています。Syneos HealthはCROシナジーを活用してコマーシャライゼーションをクロスセルし、特に上市サポートにスムーズに移行する新しい腫瘍学試験を獲得しています。EVERSANAはファーマコビジランスと患者ハブ資産に投資し、処方増加に手数料を結びつけるリスク共有モデルを拡大しています。

ホワイトスペース参入者は、臨床および流通要件が独自である希少疾患ナビゲーションまたは細胞療法ロジスティクスに焦点を当てています。プライベートエクイティ資本が、標準化されたコンプライアンスシステムを持つスケーラブルなプラットフォームに小規模な地域CSOを統合する統合戦略を促進しています。競争の激しさは、ROIの証明を中心に展開しており、ベンダーはコール生産性を二桁向上させるAIベースのテリトリー調整を示しています。コンプライアンス監視の強化により参入コストが上昇し、監査および研修のオーバーヘッドを吸収できないニッチ企業に対する参入障壁が生まれています。

医薬品コントラクト・セールス・オーガニゼーション(CSO)業界リーダー

Ashfield Medcomms.

IQVIA Inc.

Syneos Health

ICON plc

CMIC HOLDINGS Co., LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Pfizerは、スピーカープログラムの慣行に関して監察総監室と6,000万米ドルの和解に合意し、CSOはプロモーション監視を強化しました。

- 2024年12月:Novo Holdingsは165億米ドルでCatalentの買収を完了し、製造およびコマーシャルサービスにわたるエンドツーエンドのアウトソーシング範囲を拡大しました。

グローバル医薬品コントラクト・セールス・オーガニゼーション(CSO)市場レポートの範囲

レポートの範囲によると、医薬品コントラクト・セールス・アウトソーシング(CSO)とは、製薬企業が社内営業チームを維持するのではなく、外部サービスプロバイダーを雇用して営業機能を管理・実行する慣行を指します。これには、マーケティング、営業部隊管理、テリトリー開発などのタスクが含まれます。CSOは、大規模な営業部門を維持するオーバーヘッドなしに、製薬企業に柔軟性、コスト効率、および専門知識へのアクセスを提供します。

市場はサービス、販売タイプ、治療領域、および地域によってセグメント化されています。サービス別では、市場はパーソナル・プロモーション、ノン・パーソナル・プロモーション、およびその他にセグメント化されています。販売タイプ別では、市場は専任販売モデルとシンジケート販売モデルにセグメント化されています。治療領域別では、市場は心血管疾患、腫瘍学、代謝性疾患、神経学、およびその他にセグメント化されています。その他の治療領域には、整形外科疾患や感染症などが含まれます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。各セグメントについて、市場規模と予測は価値(米ドル)に基づいて行われました。

| パーソナル・プロモーション(専任フィールドチーム) |

| ノン・パーソナル・セールス/インサイドセールス |

| ハイブリッド・オムニチャネル・エンゲージメント |

| 腫瘍学 |

| 心血管・代謝 |

| 中枢神経系・精神科 |

| 感染症 |

| 希少疾患 |

| 大手製薬企業(売上高100億米ドル超) |

| 中規模製薬企業(10億〜100億米ドル) |

| 新興バイオテク企業(売上高10億米ドル未満) |

| 医療機器・診断 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| サービスタイプ別 | パーソナル・プロモーション(専任フィールドチーム) | |

| ノン・パーソナル・セールス/インサイドセールス | ||

| ハイブリッド・オムニチャネル・エンゲージメント | ||

| 治療領域別 | 腫瘍学 | |

| 心血管・代謝 | ||

| 中枢神経系・精神科 | ||

| 感染症 | ||

| 希少疾患 | ||

| クライアントタイプ別 | 大手製薬企業(売上高100億米ドル超) | |

| 中規模製薬企業(10億〜100億米ドル) | ||

| 新興バイオテク企業(売上高10億米ドル未満) | ||

| 医療機器・診断 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のコントラクト・セールス・オーガニゼーション市場規模はどのくらいですか?

コントラクト・セールス・オーガニゼーション市場規模は2026年に116億1,000万米ドルです。

2031年までのコントラクト・セールス・アウトソーシングの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけて8.31%のCAGRで成長すると予測されています。

最も急速に拡大しているサービスセグメントはどれですか?

ハイブリッド・オムニチャネル・エンゲージメントは、2031年にかけて8.60%のCAGRで最速の成長を示しています。

なぜアジア太平洋地域はCSO投資を引き付けているのですか?

低い運営コスト、大規模な患者プール、および規制改革が10.23%の地域CAGRを支えています。

新しいCSO契約を推進しているクライアントグループはどれですか?

新興バイオテク企業は、上市のコマーシャライゼーションを急ぐ中で10.62%のCAGRで成長しています。

AIはCSOの有効性をどのように向上させますか?

予測ターゲティングにより低価値コールを最大50%削減し、より高いROIのためにチャネルミックスを最適化します。

最終更新日: