ヘルスケア受託製造機関市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

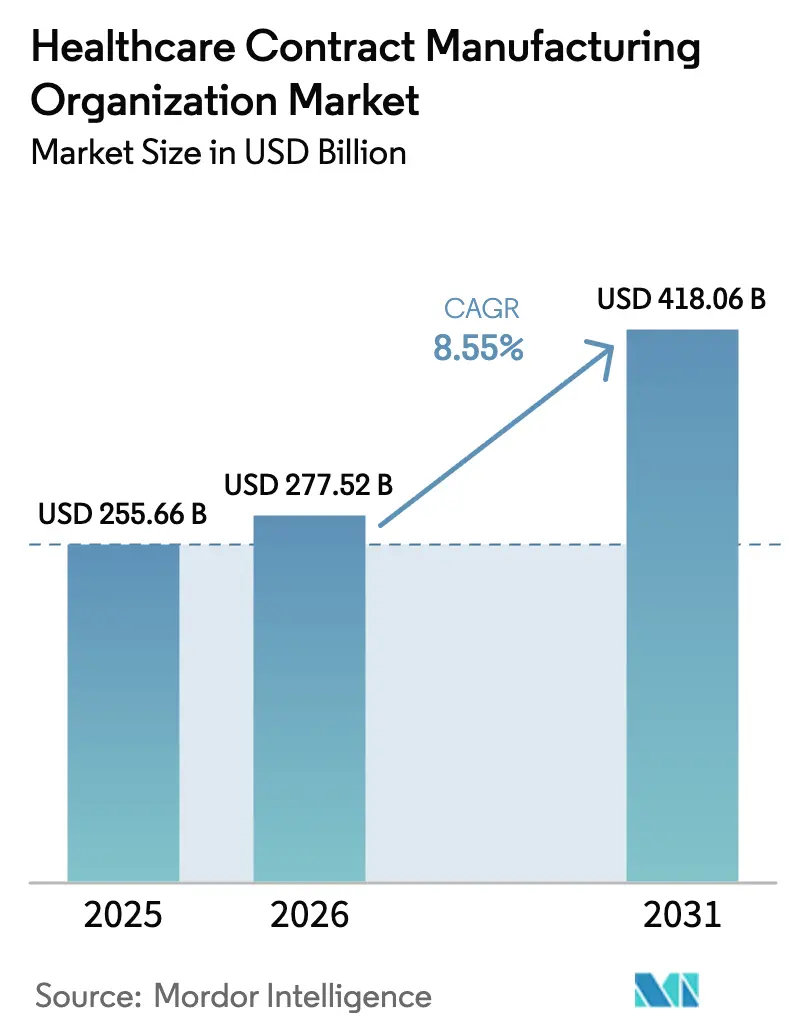

| 市場規模 (2026) | 277.52 十億米ドル |

| 市場規模 (2031) | 418.06 十億米ドル |

| 成長率 (2026 - 2031) | 8.55% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

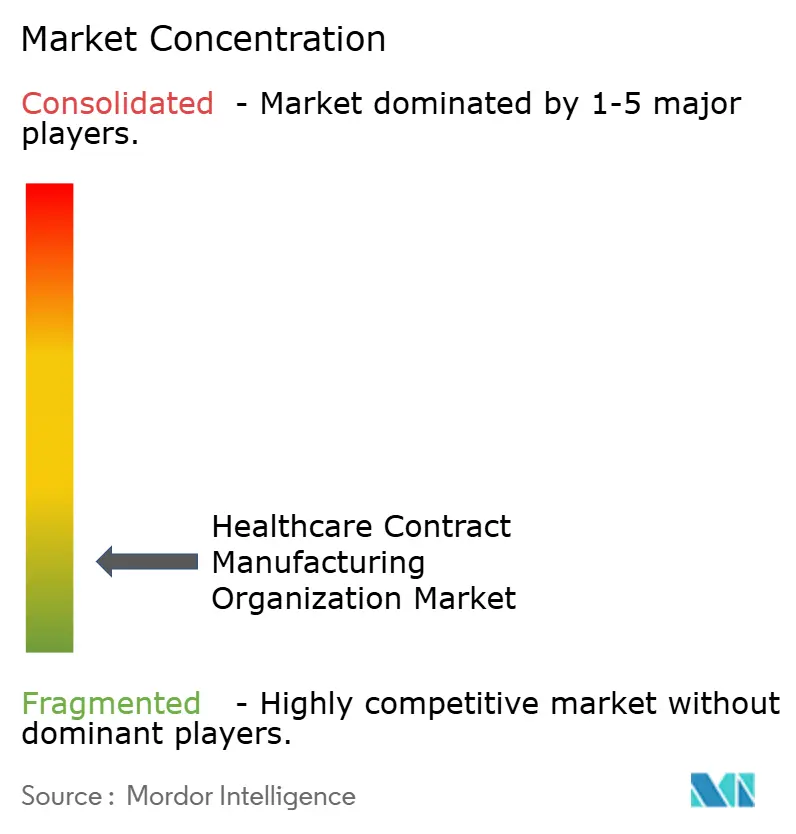

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア受託製造機関市場分析

ヘルスケア受託製造機関市場規模は2026年に2,775億2,000万米ドルと推定され、2025年の2,556億6,000万米ドルから成長し、2031年には4,180億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.55%で成長しています。医薬品および医療機器のイノベーターが、厳格な規制への対応、先進技術の確保、財務的柔軟性の維持を目的として複雑な生産工程を外部委託する動きが加速する中、市場の勢いは増しています。医薬品製造が主要な収益源を占める一方、遺伝子治療パイプラインにおけるウイルスベクター供給能力の不足が、高活性および先進治療施設への投資を加速させています。北米は、深いR&D活動と確立されたFDA規制の枠組みを背景にリーダーシップを維持しています。一方、アジア太平洋地域はコスト効率の高さ、規制水準の向上、およびサプライチェーンを多様化するニアショアリングプログラムを背景に最も急速に拡大しています。競争の激しさは中程度にとどまっており、上位5社のCDMOが保有する収益シェアはわずか15%であり、ニッチ専門企業にとって十分な余地が残されています。同時に、サイバーセキュリティの脅威、複数法域にわたるコンプライアンスコスト、およびAPI輸入依存は、スポンサーとCDMOがデジタルセキュリティ、品質システム、および地域化された調達モデルを強化するよう促している具体的なリスク要因となっています。

レポートの主要ポイント

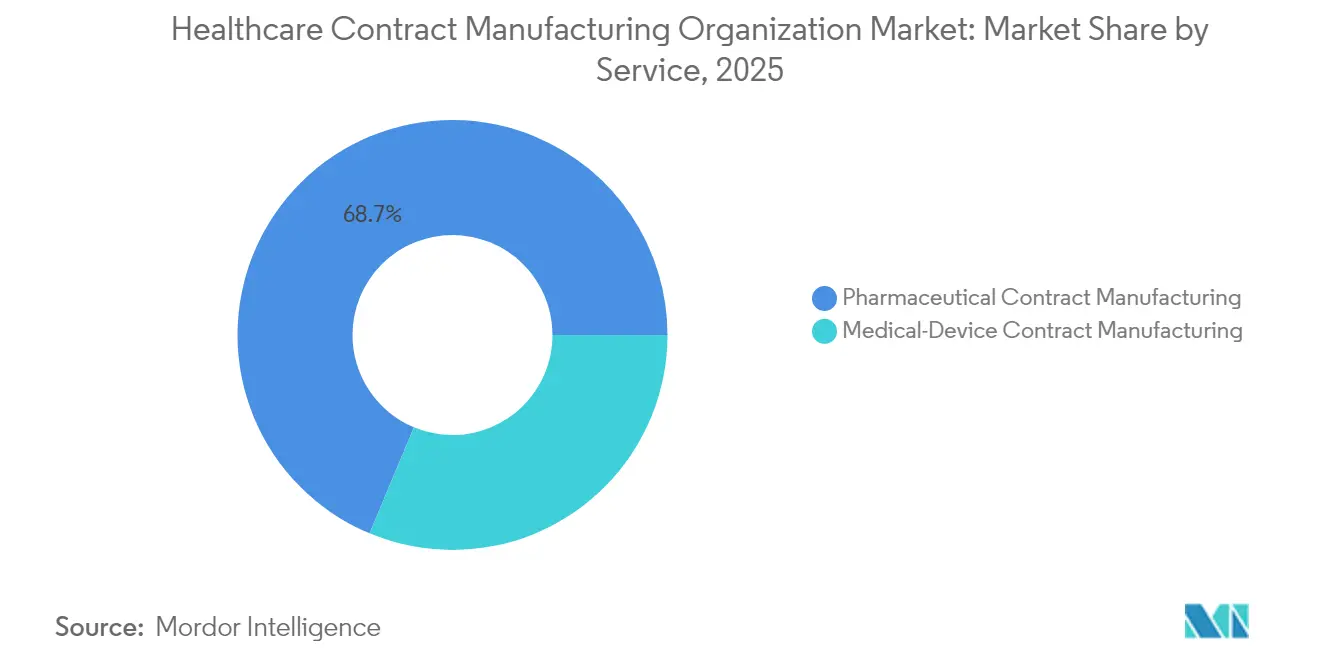

- サービスタイプ別では、医薬品製造が2025年のヘルスケア受託製造機関市場において収益シェア68.70%でリードしており、ウイルスベクターCDMOサブセクターは2031年までCAGR 18.1%で成長すると予測されています。

- 事業ライン別では、API製造が2025年のヘルスケア受託製造機関市場規模の65.40%を占め、製剤製造(FDF)は2031年までCAGR 7.85%で成長する見込みです。

- 地域別では、北米が2025年のヘルスケア受託製造機関市場シェアの41.10%を占め、アジア太平洋地域は2031年までCAGR 10.15%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケア受託製造機関市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品・医療機器OEMによる外部委託への傾向の高まり | +2.10% | グローバル、特に北米および欧州で顕著 | 中期(2~4年) |

| CDMOサービスポートフォリオの拡大 | +1.80% | グローバル、アジア太平洋地域での拡大が最も顕著 | 長期(4年以上) |

| バイオロジクスおよび先進治療のR&Dの急増による供給能力需要の拡大 | +2.30% | 北米およびEUが中核、アジア太平洋地域への波及 | 長期(4年以上) |

| アジア太平洋地域および中南米のニアショアリング・オフショアリングモデルにおけるコスト効率 | +1.40% | アジア太平洋地域が中核、中南米が新興 | 中期(2~4年) |

| 遺伝子治療パイプライン向けウイルスベクター供給能力の不足 | +0.90% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| デジタルツインおよび連続製造アウトソーシングニッチの採用 | +0.50% | 北米およびEUが早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医薬品・医療機器OEMによる外部委託への傾向の高まり

外部委託はコスト削減の戦術から、俊敏性のための戦略的手段へと進化しています。スポンサーが資本集約的な業務を外部に委ね、特に高度に専門化された封じ込めを必要とする細胞・遺伝子治療などのモダリティにおける創薬パイプラインに集中する中、ヘルスケア受託製造機関市場は恩恵を受けています。CDMOにおけるM&A活動の活発化は、顧客の選択肢を維持しながら能力の幅を同時に拡大するセクターの統合トレンドを裏付けています。CDMOクライアントの大多数を占める小規模バイオテク企業は、GMP施設を構築するためのインフラを持たず、ターンキーソリューションへの需要を増幅させています。高インフレと借入コストの上昇は、自社構築対外部委託の方程式をさらに外部委託側に傾け、規模によってCDMOが技術を迅速に刷新し、複数の法域にわたる規制の専門知識を拡大できる自己持続的なサイクルを強化しています。

CDMOサービスポートフォリオの拡大

CDMOが創薬の上流から商業包装の下流まで範囲を広げるにつれ、エンドツーエンドのサポートが主要な差別化要因となっています。統合されたサービスは、臨床フェーズと商業フェーズにわたって単一サプライヤーへの責任集約を好むスポンサーにとって、インターフェースリスクを最小化します。ウイルスベクター、細胞治療、およびmRNAプラットフォームへの投資は、サービスの多様化が急成長するバイオロジクスニッチを取り込もうとしていることを示しています。AIを活用したプロセス分析から予知保全に至るデジタル能力は、収率と透明性を向上させ、粘着性の高い顧客関係を生み出しています。グローバルなフットプリントにより、クライアントは製造地域を臨床試験サイトおよび上市市場に合わせることができ、市場投入までの時間が競争優位を決定する際の重要な要素となっています。

バイオロジクスおよび先進治療のR&Dの急増による供給能力需要の拡大

現在活動中のパイプラインにある新薬候補の半数以上がバイオロジクスの専門知識を必要とし、増加する割合が個別化された細胞・遺伝子治療で構成されています。ウイルスベクターの生産が主要なボトルネックであり、厳格な封じ込めと可変バッチサイズがスケーラビリティに課題をもたらしています。Samsung Biologicsが2032年までに130万リットルを超える供給能力を目指す計画など、大規模な拡張は、供給能力が制約された環境でプレミアム契約を確保するための競争を反映しています。シングルユース型バイオリアクターとコールドチェーン物流への早期投資を行ったCDMOは、より高いマージンを確保し、追加拡張を支える長期契約を獲得し、好循環の投資サイクルを促進しています。[3]Pharmaceutical Commerce、「バイオロジクスパイプラインのコールドチェーン物流」、pharmaceuticalcommerce.com

アジア太平洋地域および中南米のニアショアリング・オフショアリングモデルにおけるコスト効率

労働力の裁定取引、政府のインセンティブ、および規制監督の強化により、アジア太平洋地域と中南米はコスト重視の製造工程の優先立地として位置付けられています。APIが依然として中核を担っていますが、能力はバイオロジクスおよびデバイス組立へと価値連鎖の上位に移行しています。中南米へのニアショアリングは、コストと北米市場への近接性のバランスを取り、リードタイムを短縮し、サプライショックを緩和します。特に韓国、シンガポール、メキシコにおける規制の収斂に向けた取り組みは、国境を越えた承認を合理化し、魅力をさらに高めています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な複数法域にわたるGMPおよびQMSコンプライアンスの負担 | -1.20% | グローバル、EUおよび北米で最も複雑 | 長期(4年以上) |

| グローバルサプライチェーンにおける長いリードタイムと物流の複雑性 | -0.80% | グローバル、国境を越えた業務で深刻 | 中期(2~4年) |

| プロジェクトコストを押し上げるグローバルなHPAPI封じ込め能力の限界 | -0.60% | グローバル、専門セグメントへの集中的な影響 | 中期(2~4年) |

| CMOに対するサイバーセキュリティおよびIP保護義務の増大 | -0.40% | グローバル、北米および欧州で高まり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な複数法域にわたるGMPおよびQMSコンプライアンスの負担

コンプライアンスコストは大手製薬メーカーの場合、年間3億2,200万米ドルに達することがあり、CDMOが北米、欧州、アジアにわたって複数のサイトを運営する場合にはさらに増大します。文書形式、査察サイクル、および製品リリース要件の相違により、重複した品質管理システムが必要となり、管理上のオーバーヘッドが増加し、バッチリリースが遅延します。[1]米国食品医薬品局、「医薬品の受託製造取り決め:品質合意」、fda.gov 先進治療医薬品は、細胞生存率、無菌性、および同一性アッセイが地域固有の枠組みの下で検証されなければならないため、精査が強化され、小規模CDMOに負担をかけ、確立されたグローバル品質ネットワークを持つ企業へのビジネスを誘導します。[2]Natural Products Insider、「医薬品コンプライアンスコストの急騰」、naturalproductsinsider.com

グローバルサプライチェーンにおける長いリードタイムと物流の複雑性

API調達は高度に集中しており、必須医薬品の原材料の80%以上がインドと中国から供給されています。地政学的緊張の高まり、気象関連の港湾閉鎖、およびパンデミックの後遺症が予測不可能な輸送時間をもたらしています。バイオロジクスAPIおよび完成注射剤は輸送中に2℃から8℃の温度管理が必要なため、コールドチェーン物流がリスクを複合させています。DSCSAなどのシリアライゼーション義務は文書要件を増加させ、流通タイムラインを延長する業務ステップを追加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:医薬品製造が先進治療の成長を牽引

医薬品製造は2025年のヘルスケア受託製造機関市場の68.70%を生み出し、主要な収益源であり続けています。この優位性は、コスト最適化と規制保証がスポンサー需要を牽引する確立されたAPIおよび製剤アウトソーシングモデルに起因しています。医薬品製造のヘルスケア受託製造機関市場規模は2025年に1,756億3,000万米ドルを占めました。この垂直市場内では、API生産が収益の65.40%を占め、アジア太平洋地域および北米での供給能力増強から引き続き恩恵を受けています。製剤製造(FDF)は、複雑な経口固形剤および非経口製剤の増加に伴い、CAGR 7.85%で成長しています。ウイルスベクターCDMOサービスは絶対値では小規模ながら、遺伝子治療候補が後期臨床試験に進むにつれ、2031年までCAGR 18.1%を記録しています。高活性物質の取り扱いおよび凍結乾燥能力はプレミアム価格を実現し、セグメントのマージンプロファイルをさらに向上させています。

医療機器受託サービスは、より新しいながらも急速に拡大する柱であり続けています。労働力不足と規制試験コストの上昇に直面したOEMは、クラスIIおよびクラスIIIデバイスの専門知識を持つCDMOに組立・統合を外部委託しています。機器開発・製造は、植込み型デバイス、眼科用注射剤、および接続型モニタリングツールに牽引され、2024年にこの垂直市場内で最大の収益シェアを占めました。EU MDRおよびFDA要件の継続的な進化により試験範囲が拡大するため、バリデーションサービスは二桁成長を記録しています。プレフィルドシリンジやオートインジェクターなどのコンビネーション製品が製造設計への統合的アプローチを必要とするため、医薬品とデバイスのアウトソーシング間のシナジーが生まれています。医薬品とデバイスの両方の能力を持つCDMOは、治療プラットフォーム全体にわたって単一契約の効率性をスポンサーに提供します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年のヘルスケア受託製造機関市場シェアの41.10%を維持しました。堅調なバイオロジクスパイプライン、税制優遇措置、およびFDAへの精通が、より高い労働コストにもかかわらず国内生産への準拠を支えています。継続的な設備投資がリーダーシップを強化しており、Novo Nordiskはノースカロライナ州の施設拡張に41億米ドルを割り当て、Fujifilmは2024年にホーリースプリングス施設に12億米ドルを投入しました。カナダとメキシコは貿易協定とコスト優位性を活用して、特に固形製剤およびデバイス組立プログラムにおける波及需要を取り込んでいます。

アジア太平洋地域はCAGR 10.15%で最も急速な地域成長を示し、低コストAPIの供給源から高度なバイオロジクスハブへと移行しています。Samsung Biologicsがバイオロジクス供給能力130万リットル超を目指す意向と、Lotte Biologicsの34億米ドルのバイオキャンパス計画は、高付加価値製造を地元に定着させる意図を示しています。韓国、シンガポール、インドにおけるGMP調和の改善と熟練した人材プールが投資家の信頼を高めています。スポンサーは、地政学的リスクをヘッジするためにアジアの生産拠点と北米または欧州のセカンダリーサイトを組み合わせたデュアルサイト戦略を採用しています。

欧州はドイツのエンジニアリング基盤とスイスのHPAPIおよびバイオロジクスへの特化を背景に、安定したCAGR 5.55%を維持しています。欧州API市場だけで2033年までに797億米ドルに達する軌道にあります。ブレグジット後の規制の不確実性が当初摩擦を引き起こしましたが、英国のCDMOは現在、先進治療医薬品(ATMP)を対象としたMHRAファストトラック承認によって差別化を図っています。中南米はニアショア代替地として重要性を増しており、ブラジルの製薬セクターは147億米ドルの売上を記録し、製造促進政策の恩恵を受けています。中東・アフリカはビジョン2030イニシアチブと大陸の自給自足目標に牽引され、まだ初期段階ながら有望な市場として残っています。

競合環境

ヘルスケア受託製造機関市場は中程度の集中度を示しています。Novo Holdingsによる2024年のCatalentの165億米ドルの買収は、セクターの戦略的価値を強調し、統合の勢いを高めました。Samsung Biologicsは総供給能力を130万リットル超に拡大することでスケールメリットを追求し、LonzaはRocheのバカビル工場を12億米ドルで買収して西海岸のフットプリントを拡大しました。これらの動きは、エンドツーエンドの委託を確保するための垂直的な能力拡張のパターンを反映しています。

ウイルスベクターおよびmRNA生産においてはホワイトスペースが残っており、参入障壁はバイオセーフティと設備資本によって設定されています。AGC BiologicsやOxford Biomedicaなどの専門企業は、早期の科学的助言とGMPスロットを組み合わせることで契約を獲得し、スポンサーの忠誠心を勝ち取っています。技術的差別化も高まっており、Thermo FisherのPatheonユニットは連続フロー型リアクターを導入し、Catalentは偏差率を低減する予知保全AIスイートに投資しています。中堅企業およびプライベートエクイティ支援企業は、地域的なロールアップを追求し、ニッチなサイトをより広いプラットフォームに集約してグローバルフレームワークの競争に参入しており、Avid BiologicsのGHO CapitalおよびAmpersandへの11億米ドルの売却がその例として挙げられます。

地理的なリーチは依然として決定的な要因です。CDMOは地政学的リスクをヘッジし、地域の試験にサービスを提供するためにアジア太平洋地域および中南米のサイトを追加する一方、高付加価値の商業生産のために北米および欧州の施設を維持しています。スポンサーは複数のプログラムにわたってポートフォリオを配分することで幅広さに報い、稼働率を安定させる長期的な供給能力予約を促進しています。したがって、競争のダイナミクスは規模、専門化、および技術的な鋭敏さを融合させており、複雑なバイオロジクスの委託においてはデジタル対応力がますます均衡を傾けています。

ヘルスケア受託製造機関業界リーダー

Catalent Pharma Solutions

Thermo Fisher Scientific

Lonza Group

WuXi AppTec

Samsung Biologics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:AGC Biologicsがデンマークに新施設を開設し、バイオリアクター容量を倍増させて欧州のバイオロジクス供給を強化しました。

- 2025年1月:Lotte Biologicsが韓国にバイオキャンパスを創設する34億米ドルの計画を発表し、開発、臨床、および商業規模の製造を統合します。

- 2024年12月:Novo HoldingsがCatalentの165億米ドルの買収を完了し、大規模な充填・仕上げおよびウイルスベクター能力を追加しました。

- 2024年11月:Fujifilmがノースカロライナ州での12億米ドルの供給能力拡張を確認し、680の雇用を追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本研究では、ヘルスケア受託製造機関(CMO)市場を、ブランド医薬品またはジェネリック医薬品、バイオロジクス、および規制対象医療機器のために第三者パートナーが提供するすべての手数料ベースの製造、充填・仕上げ、二次包装、および関連するスケールアップサービスとして定義しています。このモデルは、外部のヘルスケア製品オーナーに代わって運営される原薬(API)プラント、製剤ワークショップ、および機器組立ラインから得られる収益を捉えています。

スコープの除外対象には、純粋な受託研究、独立した臨床CRO手数料、物流BPO、およびホワイトラベルの栄養補助食品ブレンドが含まれており、これらは意図的にこの価値プールの外に置かれています。

セグメンテーションの概要

- サービスタイプ別

- 医薬品受託製造

- API製造

- 大分子

- 小分子

- 高活性API(HPAPI)

- バイオロジクス・細胞/遺伝子治療製造

- 製剤製造(FDF)

- 固形製剤

- 液体製剤

- 注射剤

- 二次・三次包装

- API製造

- 医療機器受託製造

- 機器開発・エンジニアリング

- プロセス開発サービス

- 機器製造サービス

- 組立・統合サービス

- 品質管理・バリデーションサービス

- 医薬品受託製造

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータ検証

一次調査

Mordorのアナリストは、北米のAPIプラントマネージャー、欧州全域の医療機器OEMサプライチェーンリード、およびアジアの中規模バイオテク企業の調達責任者にインタビューを行いました。これらの会話により、稼働率、現行の契約期間、および予想されるバイオロジクスシェアの変化が明確になり、最終的な数値を三角測量する前にデスクの前提を検証し、地域のデータギャップを埋めることができました。

デスクリサーチ

FDA医薬品施設査察リスト、欧州医薬品庁のGMP証明書、HSコード29、30、90製品のUSTRおよび国連コムトレード貿易コード、EFPIAおよびAdvaMedの年次アウトソーシング調査、OECDヘルス統計のコスト指数などの公開情報から始めました。企業の10-K申告書、投資家向け資料、および特許ファミリー(Questel経由)は、供給能力の追加と技術移行を特定するのに役立ちました。D&B HooversやDow Jones Factiva などのサブスクリプションツールは、プラントレベルの収益の手がかりと顧客契約を提供し、Polymer Updateが公表した無菌シリンジバレルの価格追跡ツールやAsia Metalのステンレスリアクター原材料と組み合わせました。このリストは例示的なものであり、相互確認と文脈のために多くの補足情報源が検討されました。

市場規模の算定と予測

グローバルのヘルスケア生産・貿易データから始まり、製品クラス別のアウトソーシング浸透率を適用するトップダウン再構築により、2025年の中核ベースラインを設定しました。結果は、発表されたクリーンルーム面積の選択的なボトムアップ積み上げ、無菌注射剤の標本化された平均販売価格×数量、およびチャネルパートナーからの供給能力稼働率チェックによって裏付けられました。モデルに投入される主要変数には、1)アウトソーシングされたAPI重量、2)充填・仕上げラインの累積供給能力追加、3)後期パイプラインにおけるバイオロジクスのシェア、4)OEM機器のアウトソーシング比率、5)グラムあたりの平均HPAPI製造コストが含まれます。多変量回帰手法がこれらのドライバーを収益成長シナリオに結びつけ、外れ値の調整は専門家のコンセンサスによって導かれます。非公開企業の開示欠如によって生じるギャップは、検証済みの同業他社から導き出された保守的な比率適用によって補完されます。

データ検証と更新サイクル

すべての草稿出力は異常値および分散スクリーニングを経た後、ピアレビューが行われます。重大な乖離が生じた場合は、一次情報源への再接触を促します。レポートは年に一度更新され、工場閉鎖、大型合併、または規制の変化が基礎変数を大きく動かす場合には中間更新が発行されます。

Mordorのヘルスケア受託製造機関ベースラインが確固たる理由

公表されている推定値は、企業がサービスミックス、換算係数、および更新頻度を異なる形で選択するため、しばしば異なります。

主要なギャップドライバーには、機器組立収益が医薬品APIと混合されているかどうか、バイオロジクスパイプラインの取り込みの積極性、通貨換算のタイミング、および純粋に二次的な前提を和らげる一次インタビューの深さが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 2,556億6,000万米ドル(2025年) | ||

| 3,007億米ドル(2025年) | グローバルコンサルタンシーA | 初期段階のCDMO R&D請求と技術移転手数料を含めており、トップラインを過大評価している |

| 2,099億米ドル(2025年) | 産業データサービスB | 医薬品APIおよびFDFのみに焦点を当てており、医療機器契約と二次包装を除外している |

これらの比較は、適切なスコープ、相互確認されたドライバー、および年次更新が組み合わされた場合、Mordorの数値が意思決定者に信頼できるバランスの取れた再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

ヘルスケア受託製造機関市場の現在の価値はいくらですか?

市場は2026年に2,775億2,000万米ドルと評価されており、2031年までに4,180億6,000万米ドルに達すると予測されています。

最も高い収益を生み出すサービスセグメントはどれですか?

医薬品製造が収益の68.70%を占め、API生産と製剤製造(FDF)がリードしています。

ウイルスベクター供給能力がなぜそれほど重要なのですか?

遺伝子治療パイプラインはウイルスベクターに依存していますが、グローバルなGMP供給能力は依然として不足しており、プレミアム価格とプロジェクトの遅延を引き起こしています。

CDMOサービスで最も急速に成長している地域はどこですか?

アジア太平洋地域はコスト優位性、規制の向上、および大規模なバイオロジクス投資に牽引され、2031年までCAGR 10.15%で拡大しています。

現在CDMOが直面している主なリスクは何ですか?

複数法域にわたるコンプライアンスコスト、サイバーセキュリティの脅威、およびサプライチェーンのリードタイムの変動が最も顕著な業務上の課題です。

最終更新日: