米国歯科サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 174.20 十億米ドル |

| 市場規模 (2026) | 183 十億米ドル |

| 市場規模 (2031) | 234.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

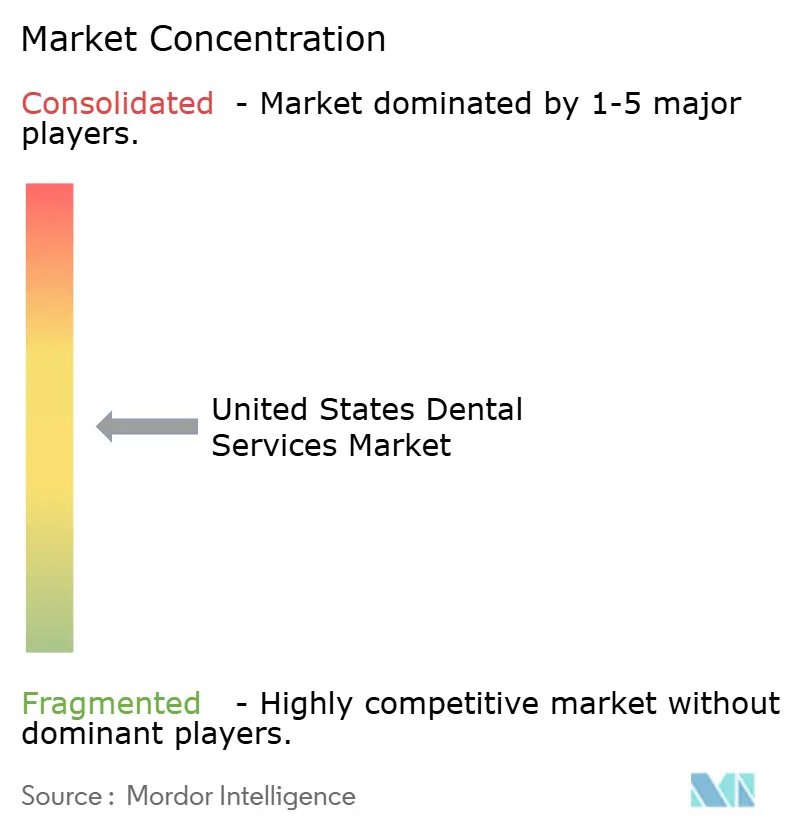

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国歯科サービス市場分析

米国歯科サービス市場規模は2025年にUSD 1,742億と評価され、2026年のUSD 1,830億から2031年にはUSD 2,341.1億に達すると推定されており、予測期間(2026〜2031年)のCAGRは5.05%です。プライベートエクイティが支援する歯科サービス組織(DSO)間の統合、メディケア・アドバンテージおよびメディケイドの成人歯科給付の拡大、AIを活用した画像診断システムの急速な普及が、米国歯科サービス市場全体の競争力学とスループット効率を再定義しています。サプライチェーン調達を集中化しデジタルワークフローを導入するプロバイダーグループは、チェアタイムを短縮し、ケース受諾率を向上させ、労働力活用を改善しています。同時に、定期給付を組み込んだ保険会社の方針が高齢者および低所得成人の利用率を押し上げ、患者ファネルを拡大しています。慢性的な労働力不足とインフレに連動した投入コストがこれらの追い風を抑制していますが、その影響は小規模な独立型診療所に不均衡に及んでおり、DSOが享受するスケールメリットを強化しています。

主要レポートのポイント

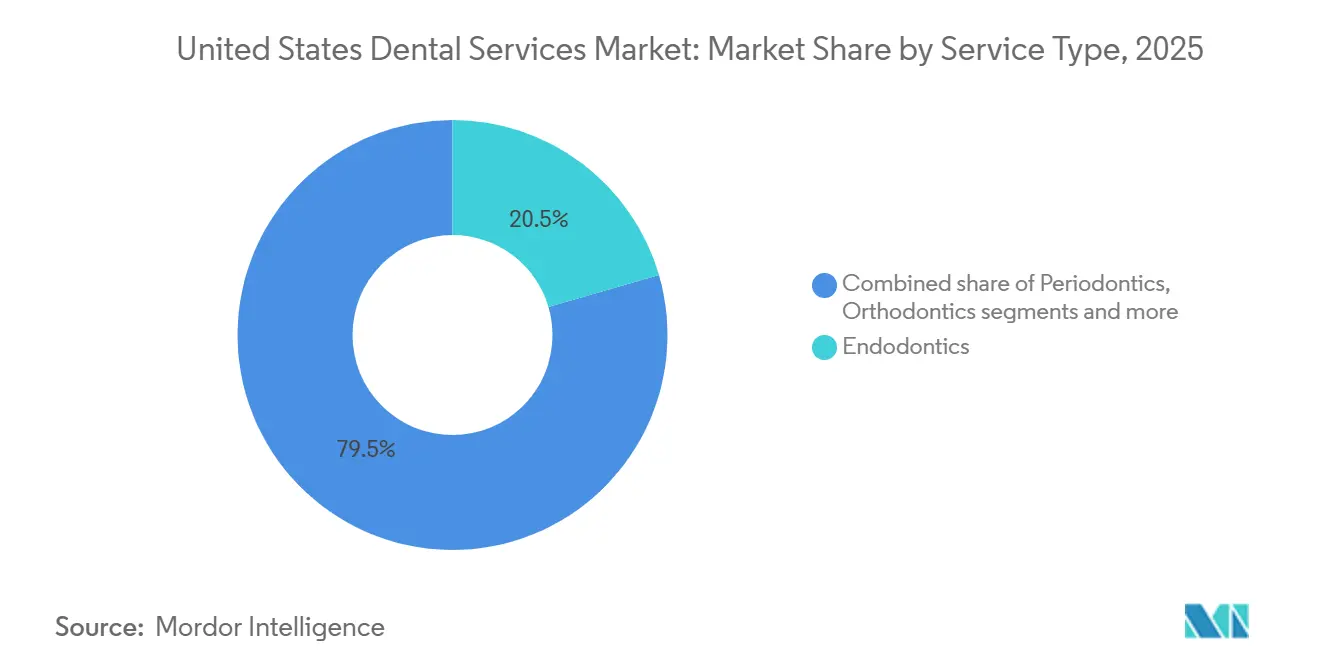

- サービスタイプ別では、歯内療法が2025年の米国歯科サービス市場シェアの20.55%を占め、成人のクリアアライナー採用を反映して矯正歯科が2031年にかけて最速の6.25% CAGRを記録すると予測されています。

- 患者年齢層別では、18〜64歳のコホートが2025年の患者数の52.53%を占め、65歳以上のセグメントはメディケア・アドバンテージの歯科カバレッジがほぼ普遍化したことに支えられ、6.35% CAGRで拡大すると予測されています。

- プロバイダーモデル別では、独立型の個人・グループ診療所が2025年に54.15%のシェアを保持していますが、メディケイドの義務化が医療サービスの届きにくい人々を安全網プロバイダーへ誘導するため、公共および連邦認定ヘルスセンター(FQHC)クリニックが10.82% CAGRで成長しています。

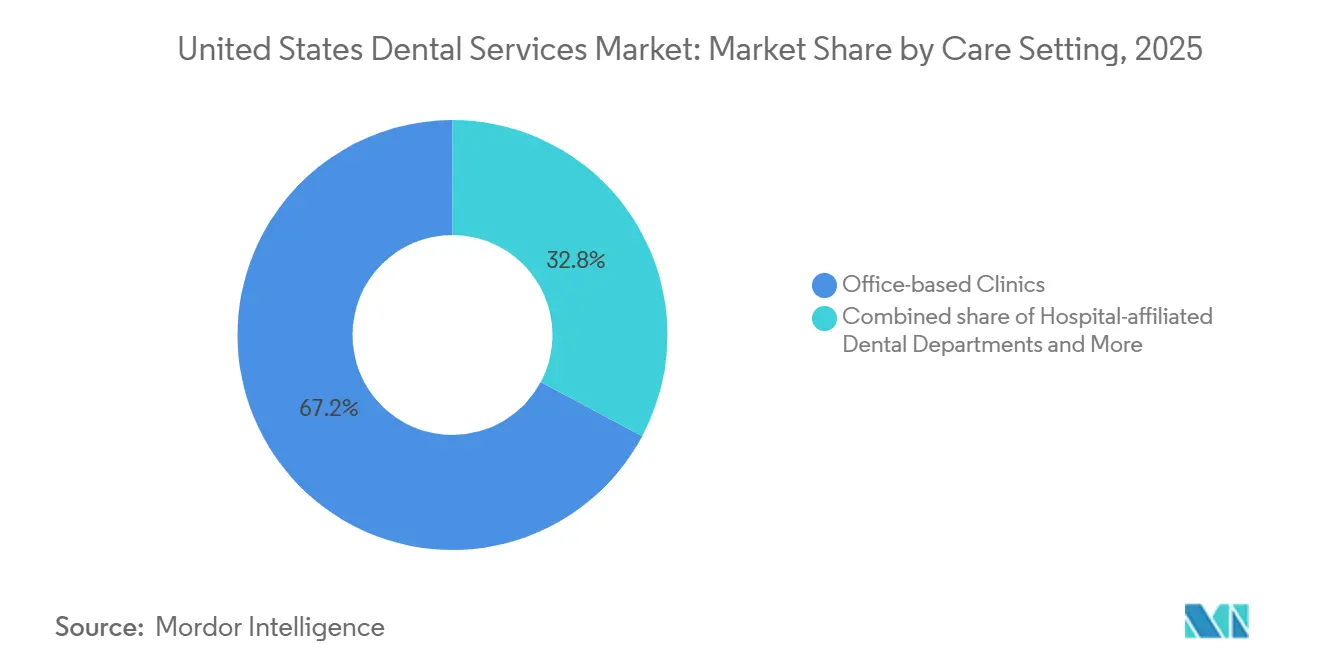

- ケア設定別では、オフィスベースのクリニックが2025年に67.25%のシェアでケア提供を主導していますが、薬局や大型量販店内に立地するリテールヘルスクリニックが利便性重視の予防受診の強みを背景に6.56% CAGRで拡大しています。

- 支払方法別では、民間保険が2025年の支払いの46.65%を占めていますが、高額免責健康保険プランが患者へのコスト負担を移行させ、審美的処置が引き続き非適用であることから、自己負担支出が6.32% CAGRで増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国歯科サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 未治療の口腔疾患の 増大する負担 | +0.5% | 全国的、プロバイダーへのアクセスが限られた 低所得層および農村コミュニティに不均衡に影響 | 長期 (4年以上) |

| クリアアライナーおよびデジタルワークフローの 急速な普及 | +0.9% | 全国的、商業保険の浸透率が高い 都市部および富裕層の郊外市場が主導 | 短期 (2年以下) |

| DSOの浸透拡大と プライベートエクイティ資金調達 | +1.2% | 全国的、サンベルト州および郊外の 大都市圏に最も集中 | 中期 (2〜4年) |

| メディケア・アドバンテージ歯科給付の 拡大 | +0.8% | 全国的、フロリダ州、アリゾナ州、および 高齢者人口が多い州に特に大きな影響 | 中期 (2〜4年) |

| AIを活用した口腔内画像診断による 診断時間の短縮 | +0.6% | 全国的、DSO関連診療所および 歯科系大学センターに早期採用が集中 | 短期 (2年以下) |

| 大型量販店による リテールクリニックの展開 | +0.4% | 全国的、既存の薬局および 小売店舗に近い都市部・郊外市場に初期集中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

DSOの浸透拡大とプライベートエクイティ資金調達

プライベートエクイティが支援するDSOは、緊急ケアのプレイブックを模倣した積極的なロールアップ戦略を実行し、米国歯科サービス市場全体の統合を加速しています。2024年の投資額はUSD 35億を超え、137件のアドオン取引を通じてDSOの提携率が全診療所の約13%に達しました。Heartland Dental、Aspen Dental、Pacific Dental Servicesは合計約4,000のオフィスを管理しており、サプライ品の15〜20%割引交渉、企業資源計画システムの導入、衛生士のクロストレーニングによるチェア稼働率向上のレバレッジを持っています。これらのスケールメリットは独立型診療所が対抗できないコスト削減をもたらし、より多くの診療所を提携へと誘導しています。一部の州では非歯科医師の所有権に対する規制上の上限が勢いを鈍化させていますが、アナリストは2035年までに75〜80%の診療所が提携する可能性があると推定しています。この土地争いは、商業保険の浸透率と裁量的支出が最も強いサンベルト郊外に集中しており、競争激度の地域格差を強化しています。

クリアアライナーおよびデジタルワークフローの急速な普及

クリアアライナーシステムは、歴史的に矯正歯科を青少年に限定していた審美的障壁を取り除き、米国歯科サービス市場で最も成長の速いサービスラインを触媒しました。Align Technologyは2024年第4四半期に前年比8%多くのケースを出荷し、成人の採用が10代の採用を上回りました[1]Align Technology Inc.、「2024年第4四半期決算発表」、aligntech.com。デジタル印象スキャナーは2023年から2024年にかけて診療所への浸透率が48%から57%に上昇し、AIを活用した治療計画はほぼ倍増し、セットアップ時間を最大40%短縮して当日シミュレーションを可能にしました。FDAはアライナー製造のためのチェアサイド3Dプリンターを複数承認し、大規模DSOが生産を内製化してラボ費用を20〜30%削減できるようにしました。オンプレミスのミリングマシンに資金を投じられない独立型診療所は、迅速なターンアラウンドを提供するラボと提携しない限り、マージンの侵食に直面します。近い将来、価格の継続的な低下と消費者向けマーケティングが、目立たない矯正治療を求める成人の対象市場を拡大するでしょう。

メディケア・アドバンテージ歯科給付の拡大

2025年までにメディケア・アドバンテージ(MA)加入者の99%が歯科カバレッジを組み込んでおり、3年前の断片的な利用可能性から大幅に向上しました[2]メディケア・メディケイドサービスセンター、「メディケア・アドバンテージ歯科カバレッジ状況 2025」、cms.gov。この給付拡大は高齢者を定期予防受診および高価値の補綴ケアへと誘導し、65歳以上のコホートの利用率を6.35% CAGRで押し上げています。各州は2027年から成人歯科サービスをメディケイドの必須給付に追加する可能性があり、数百万人の低所得成人をFQHCおよび病院ベースのクリニックへ誘導する可能性があります。MAプランで資格認定を受けた診療所は、クラウン、インプラント、歯周メンテナンスの追加収益を獲得していますが、償還率は商業プランより30〜40%低い水準にとどまっています。この政策転換は、高齢者がすでに人口の20%以上を占めるフロリダ州やアリゾナ州などの退職者向け目的地でのチェアキャパシティをめぐる競争を激化させています。中期的には、MA保険会社が慢性的な口腔疾患を記録・管理するプロバイダーに報酬を与えるリスク調整モデルを洗練させ、市場を価値ベースの契約へと誘導することが期待されています。

未治療の口腔疾患の増大する負担

未治療の虫歯は成人の21%と学齢期の子供の半数に影響を与えており、年収USD 35,000未満の世帯では有病率が2倍になっています。延期された修復処置は歯内療法または外科的介入にエスカレートし、年間USD 27億と推定される下流コストと救急外来受診を増加させています。オレゴン州、ワシントン州、ニューヨーク州での最近のメディケイド拡大は、急性期から予防的な医療環境へのケアの転換を目指していますが、米国の郡の65%は依然として歯科医療専門家不足地域のままです。連邦補助金がモバイルクリニックと学校ベースのシーラントプログラムに資金を提供していますが、37州での歯科セラピストに対する業務範囲の制限が労働力の弾力性を抑制しています。長期的には、公衆衛生イニシアチブとフッ化水素添加の遵守が疾患発生率を低下させると期待されていますが、近い将来の修復および歯内療法処置への需要は高止まりし、米国歯科サービス市場全体の収益成長を支えるでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い処置コストと 審美的カバレッジの限界 | -0.5% | 全国的、包括的な歯科保険を持たない 中所得世帯に不均衡に影響 | 短期 (2年以下) |

| 衛生士・アシスタントの 人員不足 | -0.7% | 全国的、研修プログラムが限られた 農村部および中規模都市圏で最も深刻 | 中期 (2〜4年) |

| ラボおよび消耗品投入価格の インフレ連動型急騰 | -0.6% | 全国的、すべての診療所タイプに影響し、 独立型事業者に最大のマージン圧力 | 短期 (2年以下) |

| 中間レベルプロバイダーに対する 州レベルの業務範囲制限 | -0.4% | 歯科セラピストの診療を禁止または制限し 労働力拡大を制限する37州に集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

衛生士・アシスタントの人員不足

2024年には約22万5,000人の衛生士が雇用されていましたが、多くの大都市圏では欠員率が15%近くに達しており、中央値賃金がUSD 87,530に上昇し、小規模オフィスのマージンを圧迫しています[3]米国労働統計局、「歯科衛生士・アシスタントの職業展望 2025」、bls.gov。歯科アシスタントも同様の離職率を示しており、身体的に負担の大きい役割が労働者をより高賃金の医療関連職へと押しやるため、離職率が20%を超えています。人材派遣会社は30〜50%のプレミアムを請求し、運営コストを押し上げています。DSOは集中採用とクロストレーニングを通じてアシスタントが監督下で拡大された業務を行えるようにすることで影響を緩和していますが、独立型診療所は診療時間を短縮するか新患予約を遅らせるかを余儀なくされています。農村郡では、未充足のポジションが直接的にアクセス低下につながり、すでに米国歯科サービス市場を悩ませている都市・農村間のケアギャップを拡大しています。

高い処置コストと審美的カバレッジの限界

歯科インフレは2024〜2025年に年率3〜4%で広範な消費者物価指数を上回り、ジルコニアおよびセラミック投入材の5〜7%の急騰に起因しています。自己負担支出は2023年に成人1人当たり平均USD 1,514に達し、13%がコストをケアの障壁として挙げており、これはすべての医療サービスの中で最高です。雇用主プランは通常、年間給付の上限をUSD 2,000に設定しており、患者は主要処置の30〜50%を負担することを余儀なくされています。現在、被保険労働者の88%をカバーする高額免責健康保険プランがこの負担を悪化させており、プロバイダーはメンバーシッププランとポイントオブセール融資を提供するよう誘導されています。審美的サービスはほぼ完全に現金払いのままであり、富裕層世帯がホワイトニング、ベニア、スマイルメイクオーバーを追求する一方で、低所得層のコホートが医学的に必要な修復処置さえも延期するという二極化した需要曲線を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:歯内療法がリード、矯正歯科が急成長

歯内療法は2025年の収益の20.55%を占め、米国歯科サービス市場内のあらゆるカテゴリーの中で最高でした。バイオセラミックシーラー、コーンビームコンピュータ断層撮影、AIガイドファイルシステムが成功率を向上させチェアタイムを短縮し、老化した根管治療ケースの再治療需要を刺激しています。同時に、矯正歯科は金属ブラケットの偏見を回避するクリアアライナーの成人採用に支えられ、2031年にかけて6.25% CAGRを記録しています。Align Technologyの2024年出荷量がこの勢いを裏付けており、オフィスベースの3Dプリンターに対するFDA承認がユニットコストをさらに削減しています。アライナープラットフォームが若い10代にも拡大するにつれ、矯正歯科は固定装置のシェアを着実に侵食し、最も成長の速いサービスタイプとしての地位を強化するでしょう。

修復歯科は米国歯科サービス市場の手技的な基盤であり続けていますが、償還が材料インフレに遅れをとり、マージンを圧迫しています。歯周病学は口腔・全身健康の関連性への認識の高まりから恩恵を受けており、心臓専門医や内分泌専門医が歯周炎症を修正可能なリスク因子として指摘しています。補綴歯科学は、高齢者が生活の質を優先するにつれて取り外し可能な義歯からインプラント支持型オーバーデンチャーへと移行しており、この転換は競合メーカーの参入によるインプラント価格の低下によって増幅されています。予防・診断サービスは収益の安定性を支えていますが、停滞した料金スケジュールを相殺するために高マージンカテゴリーへのアップセルが必要です。審美的治療は富裕層の郵便番号に集中した裁量的需要に応え、経済的好況期に断続的な収益急増をもたらします。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

患者年齢層別:労働年齢層が主導、高齢者が加速

労働年齢成人(18〜64歳)は2025年の患者数の52.53%を生み出し、雇用主提供保険と修復、矯正、審美ケアへの裁量的支出に支えられています。利用率は35〜54歳の層でピークに達し、累積的な摩耗が可処分所得と交差し、1回の受診当たりの高い収益を支えています。しかし、65歳以上のコホートは人口の高齢化とメディケア・アドバンテージ歯科給付の組み込みを反映して、6.35% CAGRで最も成長が速くなっています。米国歯科サービス市場の高齢者向け規模は、65歳以上の人口が2030年までに7,300万人に膨らむにつれて堅調に拡大すると予測されています。

小児・青少年ケアは保険カバレッジとプロバイダーの利用可能性に依存しています。シーラントと早期矯正評価が将来の疾患負担を軽減するにもかかわらず、メディケイド加入の子供は低償還市場でのアクセス制限に依然として直面しています。モバイルFQHCクリニックと学校ベースのプログラムがこのギャップを部分的に埋めていますが、農村郡でのプロバイダー不足は続いています。労働年齢層は引き続き患者数の中核を担いますが、収益成長の可能性は複雑な修復および補綴ニーズの発生率が高い高齢者に偏っています。

プロバイダーモデル別:独立型が縮小、FQHCが急成長

独立型の個人・グループ診療所は2025年の収益の54.15%を支配していましたが、DSOが買収を加速しFQHCがサービスフットプリントを拡大するにつれてそのシェアは低下しています。Heartland Dentalだけで2024年に105のオフィスを開設し、集中調達を活用してサプライコストを独立型平均より15〜20%低く抑えています。一方、FQHCは連邦補助金が低いメディケイド償還を補助することに支えられ、2031年にかけて10.82% CAGRを記録しています。公共クリニックに帰属する米国歯科サービス市場規模は、政策主導の患者誘導を反映して市場全体よりも速く拡大しています。

DSOは商業保険の浸透率がプレミアム料金スケジュールを支える郊外に集中しており、独立型診療所はメディケイドが多い農村部および都市部に残っています。カリフォルニア州などの州での歯科法人経営の制限がロールアップのペースを抑制していますが、マネジメントサービス組織などの回避策が依然として資本流入を可能にしています。最終的に、独立型診療所は資本アクセスのための提携か、コミュニティとの関係と個別化されたケアに根ざしたニッチ戦略かを選択しなければなりません。

ケア設定別:オフィスベースが優勢、リテールクリニックが台頭

オフィスベースの診療所は2025年の米国歯科サービス市場シェアの67.25%を獲得し、包括的なサービスメニューと複雑な処置に対応できる設備を持っています。病院ベースの部門は麻酔や多職種の監督を必要とする医学的に複雑なケースに焦点を当て、重要ではあるが限定的な役割を果たしています。薬局や大型量販店に組み込まれたリテールクリニックは、利便性、透明な価格設定、延長営業時間を活かして6.56% CAGRで最も速く拡大しています。

これらのリテール店舗は予防的クリーニングと簡単な修復処置を担い、従来のオフィスのチェアキャパシティをより高度な処置のために解放しています。しかし、業務範囲の制限がオンサイトでの外科的介入を妨げるため、紹介ネットワークは依然として不可欠です。消費者の期待が当日サービスと価格の透明性に傾くにつれ、リテールのフロントエンドとバックオフィスの専門ハブを融合したハイブリッドモデルが登場し、米国歯科サービス市場全体のケア設定の状況をさらに断片化させる可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

支払方法別:民間保険がリード、自己負担が急増

民間保険は2025年の支出の46.65%を賄い、予防ケアの100%をカバーする雇用主プランに支えられています。しかし、自己負担支払いはすべてのチャネルの中で最も速い6.32% CAGRで成長しています。これは高額免責プランの採用が患者への最初の費用負担を移行させ、審美的処置がほぼカバーされないままであるためです。自己負担に結びついた米国歯科サービス市場規模は、特に選択的な審美および矯正セグメントにおいて、被保険者ベースよりも速く拡大しています。

公的保険の浸透率は、2027年にメディケイドの成人歯科が必須給付となるにつれて上昇する見込みです。償還ギャップは依然として大きいですが、FQHCのコストベース補助金がマージン不足の一部を補っています。診療所はキャッシュフローを安定させ忠誠心を育むために年間USD 300〜500のメンバーシッププランを宣伝することが増えており、サードパーティの貸し手は信用力のある患者に対して金融費用を代償に治療の手頃さを拡大しています。

地理的分析

米国歯科サービス市場内の地域別パフォーマンスは大きく異なります。フロリダ州、テキサス州、アリゾナ州などのサンベルト州は、高齢者の移住、メディケア・アドバンテージの普及、DSOの成長に有利な規制環境に支えられ、最も速い拡大を経験しています。サラソータ郡やマリコパ郡などでは高齢者がすでに住民の20%以上を占めており、補綴および歯周メンテナンスへの需要を押し上げています。逆に、ラストベルトおよびアパラチア地域は歯科医師対人口比が1:5,000を下回り、郡の65%以上が歯科医療専門家不足地域に分類されています。FQHCのモバイルユニットと遠隔歯科診療への投資がギャップを部分的に補っていますが、移動距離とチェアキャパシティの限界が未充足ニーズを高いままにしています。

沿岸の大都市圏—ニューヨーク、ロサンゼルス、ボストン—は密なプロバイダーネットワークを誇りますが、激しい競争と高い諸経費があります。DSOは不動産コストが低く駐車場が豊富な都市中心部に隣接する郊外を選ぶことが多く、働く専門家に響く延長営業時間を可能にしています。規制の違いも成長を形成しています。ミネソタ州、メイン州、アラスカ州は歯科セラピストを認可し農村地域へのリーチを拡大していますが、ほとんどの州は依然として中間レベルのプロバイダーを制限し、スケーラビリティを制限しています。メディケイド拡大の状況がさらに地理的格差を拡大しており、テキサス州などの非拡大州は無保険者人口が多く、救急外来での歯科受診が多くなっています。

中西部では、製造業における雇用主の集中が歴史的に堅固な歯科給付を提供してきましたが、工場閉鎖がカバレッジを侵食し、患者を自己負担またはメディケイドカテゴリーへと移行させています。コロラド州やユタ州を含む西部山岳州は、審美的・予防的サービスに熱心な若い富裕層を引き付け、ブティック診療所やアライナー特化型スタートアップを刺激しています。全体として、米国歯科サービス市場は超競争的な郊外、医療サービスが届きにくい農村内部、政策主導の安全網クラスターのモザイクを示しており、ステークホルダーには立地特有の戦略が求められています。

競争環境

米国歯科サービス市場の競争構造は断片化から寡占へと移行しています。Heartland Dental、Aspen Dental、Pacific Dental Servicesは現在合計約4,000の拠点を管理しています。集中調達だけで消耗品の15〜20%の節約をもたらします。2024年、Heartland DentalはVideaHealthと提携してそのネットワーク全体にAIレントゲン分析を展開し、診断時間を短縮してケース受諾率を向上させました。Aspen DentalはPhilips Sonicare製コネクテッド歯ブラシのデータを患者ポータルに統合し、予防コンプライアンスとリコールスケジューリングを強化しました。

MB2 Dentalは追加のロールアップ資金調達のためにUSD 23.4億の債務ファシリティを確保し、歯科の定期的なキャッシュフロープロファイルへの投資家の信頼を裏付けています。遠隔歯科診療プラットフォームは矯正モニタリングとセカンドオピニオンに食い込んでいますが、州の免許規則が完全なバーチャルケアを制限しています。DSOがスケールインセンティブを欠く農村郡にはホワイトスペースの機会が残っており、FQHCがこのギャップを部分的に埋めていますが、資金サイクルと労働力不足が拡大を制約しています。独立型診療所は個別化されたサービス、継続的なケア、コミュニティとのつながりを強調することで競争上の関連性を維持していますが、上昇する労働・供給コストが資本再投資を困難にしています。

今後、テクノロジーパートナーシップが勝者を決定するでしょう。AIイメージング、チェアサイドミリング、クラウドベースの診療管理を標準化できるDSOは効率性の優位性を拡大するでしょう。カリフォルニア州などの州での法人歯科診療規定がペースを鈍化させる可能性がありますが、マネジメントサービス組織の構造が継続的な統合のための法的手段を提供しています。人材獲得競争が大きな課題となっており、授業料返済、キャリアラダー、柔軟なスケジューリングを提供できる組織が希少な衛生士とアシスタントを引き付け、運営上の回復力を強化するでしょう。

米国歯科サービス業界のリーダー企業

Aspen Dental Management, Inc.

Dental Care Alliance

Great Expressions Dental Centers

Pacific Dental Services

Smile Brands Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:全国コミュニティヘルスセンター協会と口腔健康アクセス全国ネットワークが、コミュニティヘルスセンター内に包括的な口腔健康サービスを統合するための戦略的提携を結成しました。

- 2025年7月:Sunstar AmericasとDentistry.Oneが、全国で24時間365日のバーチャルコンサルテーションと口腔健康スキャンを提供するAI搭載プラットフォーム「GUM バーチャルケア」を発表しました。

米国歯科サービス市場レポートの範囲

レポートの範囲によると、歯科サービスとは、虫歯、歯の喪失、歯周病などのさまざまな歯科疾患を管理し口腔健康を維持するためのいくつかの治療オプションを指します。

米国歯科サービス市場のセグメンテーションは、サービスタイプ、患者年齢層、プロバイダーモデル、ケア設定、支払方法によって分類されています。サービスタイプ別では、予防・診断サービス、修復サービス(充填、クラウン、ブリッジ)、歯周治療、歯内療法処置、矯正サービス(ブレース、クリアアライナー)、補綴サービス(義歯、インプラント)、審美歯科サービスが含まれます。患者年齢層別では、17歳以下、18〜64歳、65歳以上にセグメント化されています。プロバイダーモデル別では、独立型個人・グループ診療所、歯科サービス組織(DSO)、公共/FQHCクリニックが含まれます。ケア設定別では、オフィスベースの歯科クリニック、病院附属歯科部門、リテールヘルスクリニックに分類されています。支払方法別では、民間保険、公的保険、自己負担支払いが含まれます。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| 予防・診断 |

| 修復(充填、クラウン、ブリッジ) |

| 歯周病学 |

| 歯内療法 |

| 矯正歯科(ブレース、クリアアライナー) |

| 補綴歯科(義歯、インプラント) |

| 審美歯科 |

| 17歳以下 |

| 18〜64歳 |

| 65歳以上 |

| 独立型個人・グループ診療所 |

| 歯科サービス組織(DSO) |

| 公共・FQHCクリニック |

| オフィスベースの歯科クリニック |

| 病院附属歯科部門 |

| リテールヘルスクリニック |

| 民間保険 |

| 公的保険 |

| 自己負担 |

| サービスタイプ別 | 予防・診断 |

| 修復(充填、クラウン、ブリッジ) | |

| 歯周病学 | |

| 歯内療法 | |

| 矯正歯科(ブレース、クリアアライナー) | |

| 補綴歯科(義歯、インプラント) | |

| 審美歯科 | |

| 患者年齢層別 | 17歳以下 |

| 18〜64歳 | |

| 65歳以上 | |

| プロバイダーモデル別 | 独立型個人・グループ診療所 |

| 歯科サービス組織(DSO) | |

| 公共・FQHCクリニック | |

| ケア設定別 | オフィスベースの歯科クリニック |

| 病院附属歯科部門 | |

| リテールヘルスクリニック | |

| 支払方法別 | 民間保険 |

| 公的保険 | |

| 自己負担 |

レポートで回答される主要な質問

米国歯科サービス市場におけるクリアアライナーへの需要はどのくらいの速さで成長していますか?

矯正歯科は主にクリアアライナーに支えられ、2031年にかけて6.25% CAGRで進展しており、これはあらゆるサービスラインの中で最も速いペースです。

歯科支出に占める自己負担支払いのシェアはどのくらいですか?

自己負担支払いは2025年に46.65%を占め、高額免責プランがより多くのコストを患者に移行させるにつれて6.32% CAGRで上昇しています。

どのプロバイダーモデルが最も速く拡大していますか?

公共・FQHCクリニックは10.82% CAGRで成長しており、プロバイダータイプの中で最高であり、連邦補助金とメディケイド拡大に支えられています。

DSOがサンベルト州に注力する理由は何ですか?

これらの州は高齢者の移住、有利な規制、商業保険加入者の密度が高い人口を組み合わせており、統合グループに魅力的なマージンをもたらしています。

人員不足が診療所の運営にどのような影響を与えていますか?

衛生士・アシスタントの欠員率が15%近くに達し、多くのオフィスが診療時間を短縮するか高コストの人材派遣会社に頼ることを余儀なくされ、小規模診療所のマージンを圧迫しています。

高齢者の利用率成長を促進しているものは何ですか?

メディケア・アドバンテージ歯科給付のほぼ普遍的な普及と人口の高齢化が、2031年にかけて6.35% CAGRで高齢者患者数を押し上げています。

最終更新日: