米国フリースタンディング救急部門市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

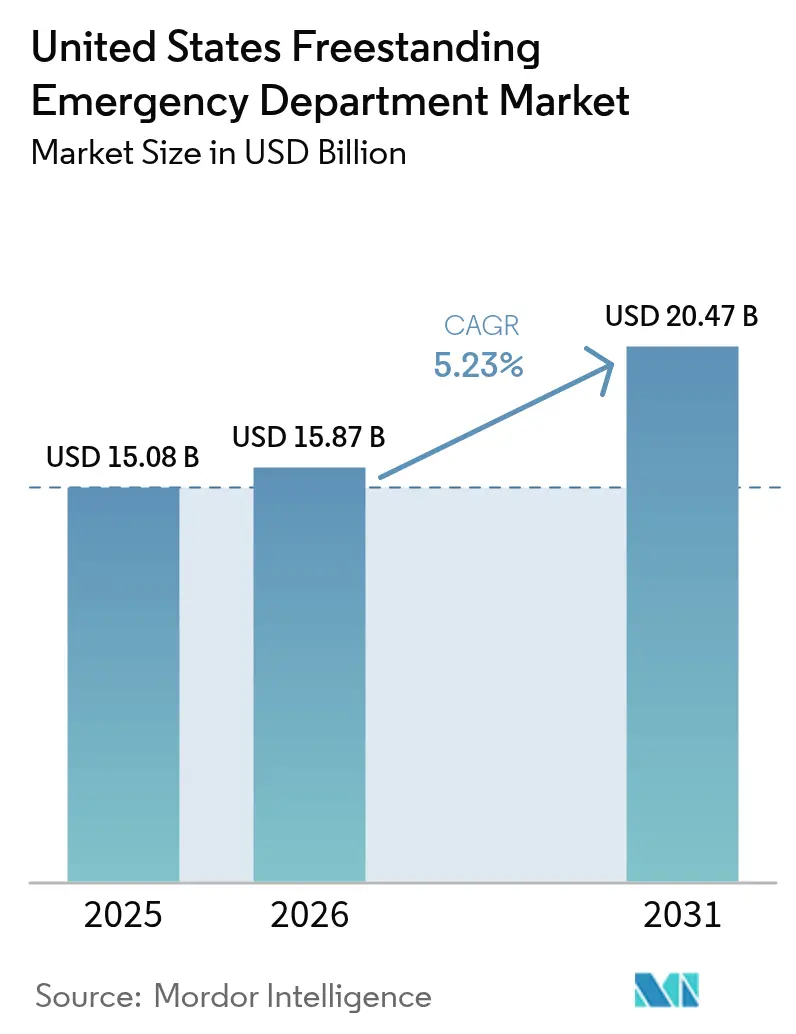

| 基準年の市場規模 (2025) | 15.08 十億米ドル |

| 市場規模 (2026) | 15.87 十億米ドル |

| 市場規模 (2031) | 20.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国フリースタンディング救急部門市場分析

米国フリースタンディング救急部門市場規模は2025年に150億8,000万USDと評価され、2026年の158億7,000万USDから2031年には204億7,000万USDに達すると推定され、予測期間(2026〜2031年)においてCAGR 5.23%で成長する見込みです。

この安定した拡大は、救急医療の提供方法における構造的な転換を反映しており、高成長郊外への人口移動、州レベルの規制緩和、および資本効率の高い外来施設フットプリントを優先する病院戦略によって牽引されています。病院システムはAI対応トリアージツールを導入して受付から医師までの時間を短縮する一方、独立系事業者は重要アクセス病院が閉鎖した農村部へ迅速に進出しています。人口の高齢化、高額免責健康保険プランの普及、および連邦政府の新規アクセスポイント補助金が相まって、近接した待ち時間の短い救急サービスへの需要を深化させています。競争上のポジショニングは、繁忙な商業地区近くに立地する施設において、画像診断・検査サービスと救急医療スタッフィングを組み合わせる能力にますます依存するようになっています。

レポートの主要ポイント

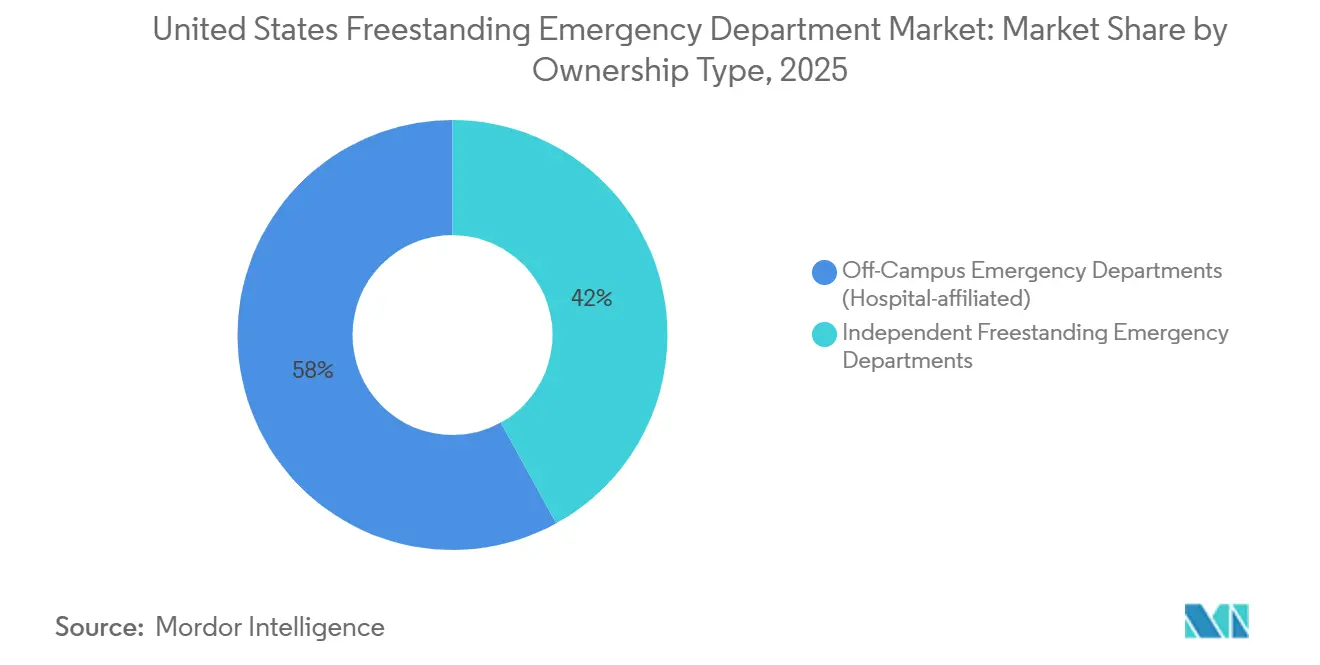

- 所有形態別では、病院系列のオフキャンパス救急部門が2025年に58.02%の収益シェアをリードし、独立型フリースタンディング救急部門は2031年にかけてCAGR 5.87%で拡大する見込みです。

- サービス別では、救急医療およびその他のサービスが2025年の収益の58.37%を占め、画像診断サービスは2031年にかけてCAGR 6.39%で成長すると予測されています。

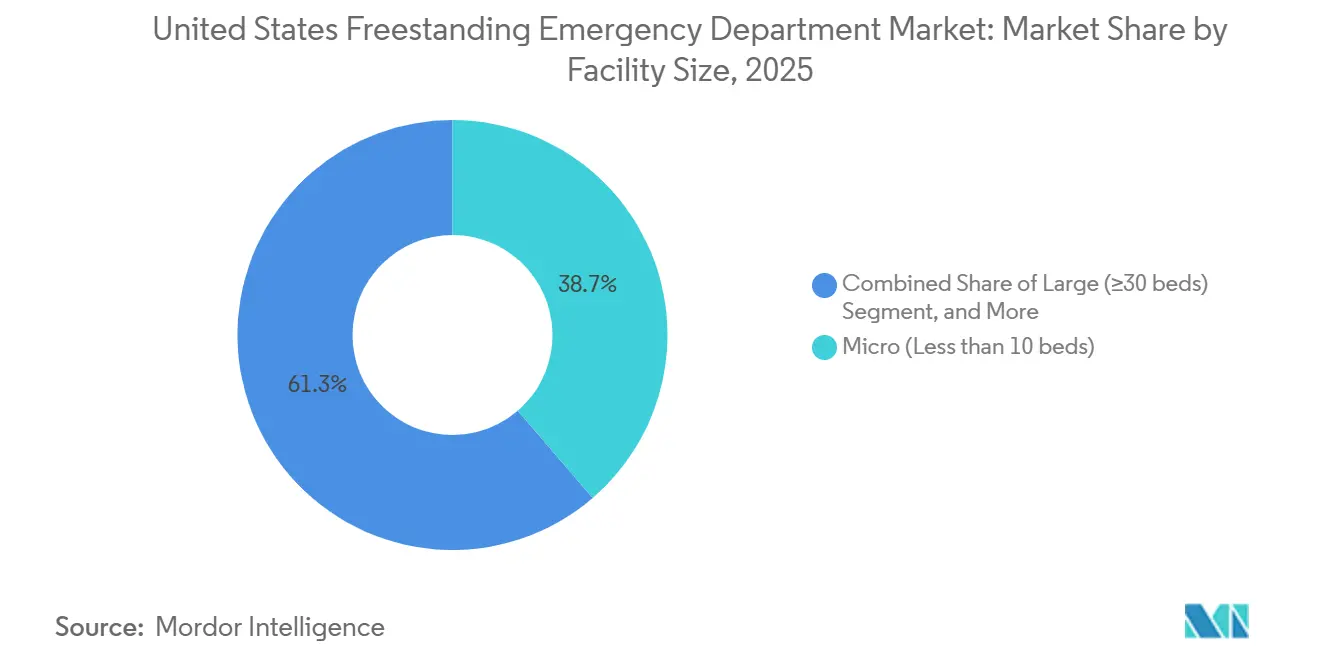

- 施設規模別では、10床未満のマイクロ施設が2025年に38.70%のシェアを保有し、20〜29床の中規模施設は2031年にかけてCAGR 6.80%で拡大しています。

- 米国国勢調査地域別では、南部が2025年の金額の45.62%を占め、西部は2031年にかけてCAGR 6.15%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国フリースタンディング救急部門市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者主導型健康保険プランおよび連邦補助金プログラム | + 0.9% | 全国規模、特に連邦農村保健変革資金を受ける農村部および医療過疎地域での集中的な恩恵 | 中期(2〜4年) |

| 利便性の高い医療アクセスへの需要増加 | + 1.2% | 南部および西部国勢調査地域の郊外回廊、特にテキサス州、アリゾナ州、コロラド州の都市圏 | 短期(2年以内) |

| 病院外来戦略の拡大 | + 1.0% | 全国規模、オフキャンパスサイトを展開する大規模医療システムが主導 | 中期(2〜4年) |

| AI対応トリアージおよびアンビエント記録の急速な普及 | + 0.7% | 大規模都市システムでの早期導入、競争市場における独立系事業者への波及 | 長期(4年以上) |

| ハイブリッドED・緊急ケア共同ライセンスモデル | + 0.5% | デラウェア州、テネシー州、コロラド州など柔軟なライセンス制度を持つ州 | 長期(4年以上) |

| 州レベルの規制緩和(CON免除) | + 0.8% | テネシー州、コロラド州、アリゾナ州、および医療施設必要性証明(CON)改革を検討中の州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者主導型健康保険プランおよび連邦補助金プログラム

連邦補助金プログラムは資本障壁を低下させ、ローン返済を医療過疎地域と連動させることで人材不足に対処しています。2025年度予算はコミュニティヘルスセンターへの資金調達を倍増させ、フリースタンディング救急部門を3,700万人のアメリカ人の救急需要を吸収できる紹介拠点として位置づけています。[1]出典:保健資源・サービス局、「2025年度予算はプライマリケアへのアクセスのギャップに取り組む」、HRSA.GOV 2026年には、農村保健変革プログラムの下でニューハンプシャー州に2億400万USDの補助金が配分されるなど、連邦支援が重要な役割を果たしています。この資金は、医療過疎郡における救急・緊急ケアへのアクセス強化を目的とした2026年から2030年にかけての総額500億USDの全国的取り組みの一部です。追加資金は遠隔医療インフラおよび高度実践医療提供者の研修に充てられ、現地の救急医師が限られた地域での24時間365日対応を確保します。利用動向は所得による格差を示しており、高所得者は施設費用が高くても時間節約を優先する一方、低所得者は症状が悪化するまで受診を遅らせる傾向があります。独立系事業者はこれらの利用パターンに合致したサービスを提供しながら、戦略的に郊外地域へ拡大しています。

利便性の高い医療アクセスへの需要増加

患者調査によると、受付から医師までの時間が15分未満であることが施設選択に強く影響しており、フリースタンディング救急部門はこの基準を日常的に満たしているのに対し、病院の救急部門は平均45分以上かかっています。[2]出典:ザ・ジャーナル・オブ・ヘルスケア・コントラクティング、「医療システムが緊急ケア施設を次々と買収」、JHCONLINE.COM 医療システムによる緊急ケアチェーンの買収は、利便性を中心とした戦略的整合を示しており、HCA Healthcareは2025年にテキサス州の41施設を買収し、近隣のフリースタンディングEDへの送客ネットワークを構築しました。通勤ルート沿いに立地する施設は退勤後の患者を取り込み、混雑した病院キャンパスから生命を脅かさない症例を転送します。緊急ケアと救急ライセンスを組み合わせたハイブリッド施設では、現地の医師が約70%の受診を低重症度の請求に振り向けることができ、救急機能を維持しながら患者の費用負担を改善します。

病院外来戦略の拡大

主要システムは現在、資本予算の半分以上を外来プロジェクトに配分しています。HCA Healthcareの60億USD規模のパイプラインは2030年までに病院ごとに最大20か所の外来施設を追加し、フリースタンディング救急部門が画像診断、外科手術、専門診療の紹介を促進するアンカーとして機能します。医療費支払者が入院外での治療を奨励することで、ケアサイトの移行により500億USDの価値が解放される可能性があります。救急ベイに組み込まれたAI搭載アンビエント記録ツールは、臨床医のカルテ記録時間を80%削減し、より高い患者スループットを支援します。CommonSpirit Healthは24州にわたる140病院と2,200以上のケアサイトからなる全国ネットワークを有し、メインキャンパスの混雑を緩和し、診療報酬インセンティブに連動した患者体験指標を改善するコミュニティベースの救急アクセスを引き続き重視しています。

AI対応トリアージおよびアンビエント記録の急速な普及

AI対応トリアージおよびアンビエント記録ツールはスループット時間を短縮し、需要の高い救急医師への依存を低減していますが、医療過誤への懸念やレガシー電子健康記録(EHR)ワークフローとの整合の必要性から、展開は不均一です。2024年のKaiser Permanenteの研究では、大規模言語モデルが救急部門トリアージにおいて72%の精度に達したと報告されていますが、複数の併存疾患や非典型的な症状を含む症例ではパフォーマンスが低下しており、近期においては臨床医の監督とAI補強のハイブリッドが現実的な道筋であることを示しています。受診をリアルタイムで書き起こしてカルテを完成させるアンビエント記録ソリューションは、書類作業を30〜40%削減し、医師の時間を追加診察に充て、職務満足度を向上させています。独立系事業者はITガバナンスの層が少なくベンダーと直接契約できるため、これらのツールをより迅速に採用することが多い一方、大規模医療システムは多くのステークホルダーにわたって調達とリスク審査を整合させる必要があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 緊急ケア代替手段と比較した1回あたりの高い総費用 | - 0.8% | 全国規模、特に緊急ケア密度が最も高い中西部および北東部地域での強い感応度 | 短期(2年以内) |

| CMS診療報酬および請求方針の変動性 | - 1.1% | 全国規模、特にサイト中立支払削減の対象となる非適用オフキャンパス救急部門に影響 | 中期(2〜4年) |

| 施設費用に対する価格透明性の圧力 | - 0.6% | 全国規模、コロラド州やカリフォルニア州など追加の透明性義務を持つ州での執行が集中 | 中期(2〜4年) |

| 人材不足と賃金インフレ | - 0.9% | 全国規模、農村市場および高度実践医療提供者の業務範囲規制が厳しい州での深刻な制約 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

緊急ケア代替手段と比較した1回あたりの高い総費用

フリースタンディング救急部門は通常、重症度レベルにわたって1回あたり1,500〜3,000USDの施設費用を請求するのに対し、多くの低複雑度の症状では緊急ケアは100〜200USDであり、消費者のコスト懸念と評判リスクを高めています。民間医療費支払者は、回避可能な受診をより低コストのサイトに誘導するため、事前承認、ネットワーク設計、および差別的な費用分担で対応しており、より高い自己負担費用を受け入れる意思のある商業保険加入患者のプールを狭めています。高額免責プランの設計は、加入者が免責額に達するまで施設費用の全額を支払うため、この摩擦を増幅させ、後に受診がネットワーク外として処理されたことを知った患者からの否定的なレビューを引き起こします。緊急ケアチェーンは、深夜まで営業時間を延長し、現地診断を追加し、明確な価格を公表することで、軽症の疾患や負傷に対して正面から競争することで利便性に対抗しています。

CMS診療報酬および請求方針の変動性

2025年の病院外来予定支払システム最終規則は、品質報告要件と事前承認閾値を再編し、独立施設に対して管理コストの層を追加しています。大手民間プランとのネットワーク外ステータスは患者を予期せぬ請求にさらし、満足度を低下させ、評判リスクを引き起こします。驚き請求禁止法(No Surprises Act)の遵守により、施設は拡大した収益サイクルチームへの投資を余儀なくされ、EBITDAマージンを抑制しています。独立型フリースタンディング救急部門は、病院外来ステータスに転換しない限り外来患者予定支払システム(OPPS)の下で施設費用を請求できないという異なる制約に直面しており、転換すれば緊急医療治療・労働法(EMTALA)の義務、慈善医療方針、および一部の州では医療施設必要性証明(CON)の監督が課されます。メディケア・アドバンテージの保険者は、プランネットワークと費用分担のレバーを使用して、低重症度の症状についてフリースタンディング救急部門に受診した場合の総医療費が高いことを理由に、加入者を緊急ケアまたはプライマリケアに誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:病院ネットワークが独立系の規制上の隙間を活用する中でシェアを守る

オフキャンパス救急部門は2025年に米国フリースタンディング救急部門市場の58.02%のシェアを保有し、統合された電子健康記録、有利なメディケアパートB請求、および病院紹介ストリームを活用しています。独立系センターは総合的なフットプリントでは小規模ですが、病院が十分にサービスを提供していない郡で規制上の隙間を活用する起業家グループにより、2031年にかけてCAGR 5.87%で上回る成長が見込まれています。

病院システムはオフキャンパスユニットを競合他社を抑止する戦略的橋頭堡として扱い続けています。HCA Floridaのパスコ郡、ヘルナンド郡、シトラス郡に3か所の新施設を開設する7,000万USDの計画は、成長する住宅地から10マイル以内にブランドの救急アクセスを配置するアセットライト型拡大戦略の典型例です。独立系事業者は小児外傷や高齢者対応環境に特化し、より短いトリアージ待ち時間とコンシェルジュスタイルのアメニティで差別化を図っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サービス別:AI解析が診断時間を短縮する中で画像診断収益が急増

救急医療およびその他のサービスは2025年の米国フリースタンディング救急部門市場規模の58.37%を占め、初期採用を牽引したコアユースケースを裏付けています。しかし画像診断は、高解像度CTおよびポイントオブケア超音波の導入によりプレミアム診療報酬を生み出し、CAGR 6.39%で最も急成長するラインと予測されています。

高スループットの診断スイートにより、医師は30分以内に脳卒中、肺塞栓症、または虫垂炎を除外でき、回避可能な入院を罰則とする価値ベース契約と整合しています。検査パネルはますます自動化され、緊急化学検査の所要時間を15分未満に短縮し、より厳密な受付から意思決定までのサイクルを支援しています。

施設規模別:事業者がスループットと資本効率のバランスを取る中で中規模構成が拡大

2025年、10床未満のマイクロ施設は米国フリースタンディング救急部門市場の38.70%を占めました。その人気は、コンパクトな不動産要件、1シフトあたり2〜3名の看護師という効率的なスタッフィングモデル、および合理化された許可プロセスに起因しており、小売プラザやストリップモールへの転換に適しています。20〜29床の中規模施設は最も急成長するセグメントを代表し、2031年にかけてCAGR 6.80%で成長すると予測されています。この構成は、画像診断の利用率、検査スループット、および転送前の高重症度患者の安定化能力を効果的にバランスさせるため、ますます好まれています。10〜19床の小規模施設は、需要が中程度で成長軌道が不確実な市場では実用的な選択肢であり続けています。対照的に、30床以上の大規模施設は、フルサービス病院に類似したコスト構造と規制上の課題を持ちながら、同等の症例ミックスや外傷指定の恩恵を受けられないため、普及が限られています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、南部国勢調査地域は米国フリースタンディング救急部門市場の45.62%という大きなシェアを保有すると予測されています。この成長は主に、テキサス州の規制枠組みによって牽引されており、医療施設必要性証明(CON)の承認を必要とせずに病院系列および独立型フリースタンディング救急部門の両方の拡大を可能にしています。その結果、ダラス・フォートワース、ヒューストン、オースティン、サンアントニオなどの都市でこれらの施設の高密度化が進んでいます。2024年、テキサス州は47万3,000人の人口増加を記録し、主要回廊沿いの利便性の高いアクセスを優先する郊外郡に成長が集中しています。フロリダ州もまた、オーランドとタンパに強固な拠点を持つAdventHealthなどのネットワークに支えられた戦略的な病院システムの展開を通じて市場プレゼンスを拡大しています。テネシー州では、2025年の法律が衛星救急部門の設立を加速させています。親病院から10マイル以内に立地する場合はCON審査が免除されるこれらの施設は、複数の主要システムが運営するナッシュビル、メンフィス、ノックスビルなどの地域で開発が進んでいます。

西部は最も急成長する地域であり、2031年にかけてCAGR 6.15%が見込まれています。この成長は、フェニックス、デンバー、ラスベガス、コロラドスプリングスなどの都市への人口流入によって促進されており、都市部の病院救急部門はダウンタウンエリアに集中したままです。コロラド州はフリースタンディングサイトに対するCON要件がないため、現行のライセンスプロセスの下でサイト選定から運営開始まで12〜18か月という迅速な市場参入が可能です。ネバダ州ラスベガスは強い都市圏成長を経験していますが、同州は近隣の西部諸州と比較してフリースタンディングサイトの開発が遅れており、特定の地域で独立系参入者に機会を残しています。対照的に、中西部および北東部の州は、緊急ケアの高密度とより厳格なCON規制により課題に直面しています。これらの要因は開発タイムラインを延長し、需要の成長に対して新規施設の供給を制限しています。さらに、北東部の複数の大都市圏では不動産コストが高く、外来代替手段と比較してフリースタンディング救急施設の収益性を低下させています。

競争環境

断片化した米国フリースタンディング救急部門市場では、単一の事業者が全国シェアの15%を超えることはありません。これは主に、州ごとに異なるライセンス制度とCON免除が、全国的な統合よりも地域的な成長を優先する地域参入条件を生み出しているためです。HCA Healthcareは186病院と2,300以上のケアサイトからなる広範なネットワークを有し、フロリダ州、テキサス州、テネシー州で多数のフリースタンディング救急部門を運営しています。同社はその規模を活用して有利な医療費支払者契約を確保し、運営効率を最適化するためにAI駆動のワークフローに投資しています。Tenet Healthcareは60病院と570の外来センターを管理し、オフキャンパス救急部門が独立系競合他社に流れる前に商業保険加入患者を引き付けられる郊外地域に注力しています。

西部諸州、特にネバダ州、アイダホ州、ユタ州は、郊外の拡大が病院主導のフリースタンディング展開を上回っているため、大きな成長機会を提供しています。さらに、農村市場は24時間365日対応の安定化を目的とした連邦補助金と州のパートナーシップの恩恵を受けています。技術の採用が重要な差別化要因となっており、事業者はAI支援放射線解析とアンビエント記録を統合して労働圧力を軽減し、患者体験を向上させています。しかし、レガシーEHRとの統合の複雑さや医療過誤方針の不一致などの課題が、大規模システム全体でのこれらの技術の均一な実装を遅らせています。

米国フリースタンディング救急部門業界リーダー

CHRISTUS Health

Ascension

Emerus Hospital Partners, LLC.

Universal Health Services, Inc.

HCA Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Ascension Saint Thomasは、Murfreesboro Medical Clinic(MMC)との提携により、ラザフォード郡での救急医療サービスの拡大計画を発表しました。規制当局の承認を条件として、MMCのラスカサス・パイク物件に新しいフリースタンディング救急部門が建設され、地域社会に24時間365日の救急医療を提供します。

- 2025年9月:アニストン市医療局(RMC)、ジャクソンビル州立大学(Jax State)、ジャクソンビル市、およびDeveloper Solutions and Facilities Development Company(DSF)が協力し、ジャクソンビルにフリースタンディング救急部門(FED)を設立する計画を推進することで救急医療アクセスの強化を図りました。

- 2025年3月:カリフォルニア州上院法案588が、医療過疎地域を緩和するためのフリースタンディング救急部門の展開に関する州全体の調査を提案しました。

- 2025年7月:CMSは公衆衛生上の緊急事態(PHE)後のガイダンスを導入し、ライセンスを受けたフリースタンディング救急部門がメディケアおよびメディケイドプログラムに直接参加できるようにし、サージキャパシティ能力を強化しました。

- 2025年3月:カリフォルニア州は上院法案588を提案し、医療過疎地域における医療アクセスのギャップに対処するためのフリースタンディング救急部門の展開に関する州全体の調査を実施することを求めました。

- 2025年1月:HCA Healthcareは、2026年までにフロリダ州、テキサス州、テネシー州に15か所の追加フリースタンディング救急部門を開設する意向を発表しました。1億5,000万USDの資本投資を代表するこの取り組みは、郊外の需要に対応しながら、既存の病院キャンパスから10〜15マイル以内に戦略的に施設を配置することを目的としています。この拡大は、テネシー州の衛星救急部門に対するCON免除とフロリダ州の有利なライセンス環境を活用しています。

米国フリースタンディング救急部門市場レポートの範囲

レポートの範囲として、フリースタンディング救急部門(FSED)とは、救急サービスを提供するが病院キャンパス内に立地しない医療施設です。これらのFSEDは病院が所有する場合と独立して運営される場合があります。

米国フリースタンディング救急部門市場は、病院系列および独立型のサブセグメントからなる所有形態別、ならびに検査サービス、画像診断サービス、救急医療およびその他のサービスからなるサービス別に区分されています。施設規模別では、市場はマイクロ(10床未満)、スモール(10〜19床)、ミディアム(20〜29床)、ラージ(30床以上)に区分されています。米国国勢調査地域別では、市場は北東部、中西部、南部、西部に区分されています。レポートは上記セグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| オフキャンパス救急部門(病院系列) |

| 独立型フリースタンディング救急部門 |

| 救急医療およびその他のサービス |

| 画像診断サービス |

| 検査サービス |

| マイクロ(10床未満) |

| スモール(10〜19床) |

| ミディアム(20〜29床) |

| ラージ(30床以上) |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 所有形態別 | オフキャンパス救急部門(病院系列) |

| 独立型フリースタンディング救急部門 | |

| サービス別 | 救急医療およびその他のサービス |

| 画像診断サービス | |

| 検査サービス | |

| 施設規模別(ベッド数) | マイクロ(10床未満) |

| スモール(10〜19床) | |

| ミディアム(20〜29床) | |

| ラージ(30床以上) | |

| 米国国勢調査地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国フリースタンディング救急部門市場の現在の規模と2031年の見通しはどのようなものですか?

市場は2026年に158億7,000万USDであり、CAGR 5.23%で2031年までに204億7,000万USDに達すると予測されています。

米国フリースタンディング救急部門分野で最も急成長しているサービスラインはどれですか?

画像診断サービスが最も急成長しており、AI解析とポイントオブケア超音波が診断時間を短縮する中、2031年にかけてCAGR 6.39%で拡大しています。

規制は米国フリースタンディング救急部門エコシステムにおける独立系の成長をどのように形成していますか?

テキサス州やコロラド州などの州はCON承認なしにフリースタンディングサイトを許可している一方、CMSのサイト中立規則と驚き請求禁止法(No Surprises Act)の制約が請求とマージンを形成しています。

米国フリースタンディング救急部門ランドスケープにおいてリードし加速している地域はどこですか?

南部はテキサス州主導で45.62%のシェアを保有し、西部はフェニックスやデンバーなどの都市圏への郊外移住に牽引されてCAGR 6.15%で最も急成長しています。

AIは米国フリースタンディング救急部門のスループットと記録をどのように変えていますか?

大規模言語モデルは2024年のある研究でトリアージ精度72%を示し、アンビエント記録ツールはカルテ記録時間を30〜40%削減しており、これにより臨床医のキャパシティが向上しています。

米国フリースタンディング救急部門事業者にとっての主要なマージンリスクは何ですか?

非適用オフキャンパスサイトに対するサイト中立支払削減、施設費用に対する価格透明性の執行、および緊急ケアへの医療費支払者の誘導が収益圧力を高めており、特に緊急ケア密度が高い地域でその影響が顕著です。

最終更新日: